Marktgröße und -anteil für biologisch abbaubare Mulchfolien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

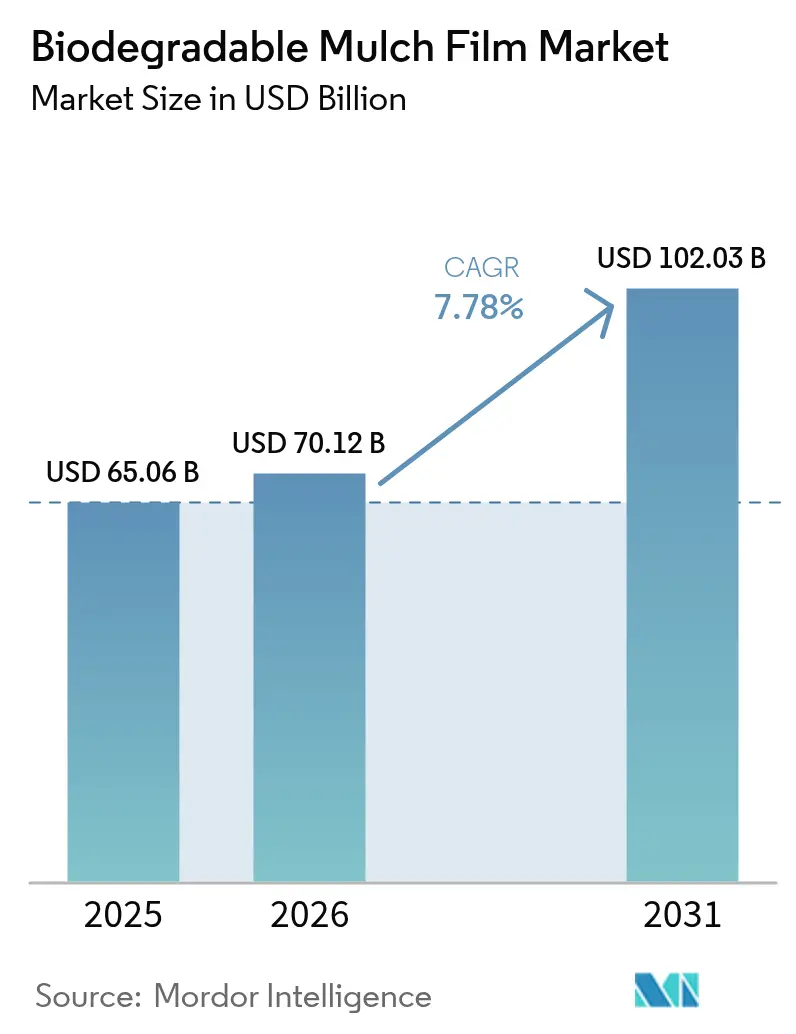

| Marktgröße (2026) | 70.12 Milliarden US-Dollar |

| Marktgröße (2031) | 102.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für biologisch abbaubare Mulchfolien von Mordor Intelligence

Die Marktgröße für biologisch abbaubare Mulchfolien wird im Jahr 2026 auf USD 70,12 Millionen geschätzt, wächst ausgehend vom Wert des Jahres 2025 von USD 65,06 Millionen, mit Projektionen für 2031 von USD 102,03 Millionen, was einem Wachstum von 7,78 % CAGR über den Zeitraum 2026–2031 entspricht. Zunehmende Bedenken hinsichtlich Polyethylenabfällen, intensivierter Gewächshausanbau und ein breiterer Zugang zu stärkebasierten Rohstoffen positionieren bodenbiologisch abbaubare Folien weiterhin als bevorzugte Lösung in hochwertigen Gartenbausystemen. Landwirte betrachten den Wegfall der Folienrückgewinnungsarbeit als direkten Betriebskostenvorteil, während Regulierungsbehörden Ziele zur Deponievermeidung nutzen, um die Einführung im Freiland zu beschleunigen. Die rasche Expansion des geschützten Anbaus im Raum Asien-Pazifik, anhaltender europäischer Regulierungsdruck auf Einwegkunststoffe sowie entstehende Biokohle-Folien-Kombinationen, die durch CO₂-Gutschriften zweite Einnahmequellen erschließen, fördern die Nachfrage zusätzlich. Unterdessen integrieren Hersteller vertikal, um Maniok-, Kartoffel- oder Maisstärke zu sichern und proprietäre Hybridmischungen zu verfeinern, die Haltbarkeitslücken unter schweren Feldbedingungen schließen.

Wesentliche Erkenntnisse des Berichts

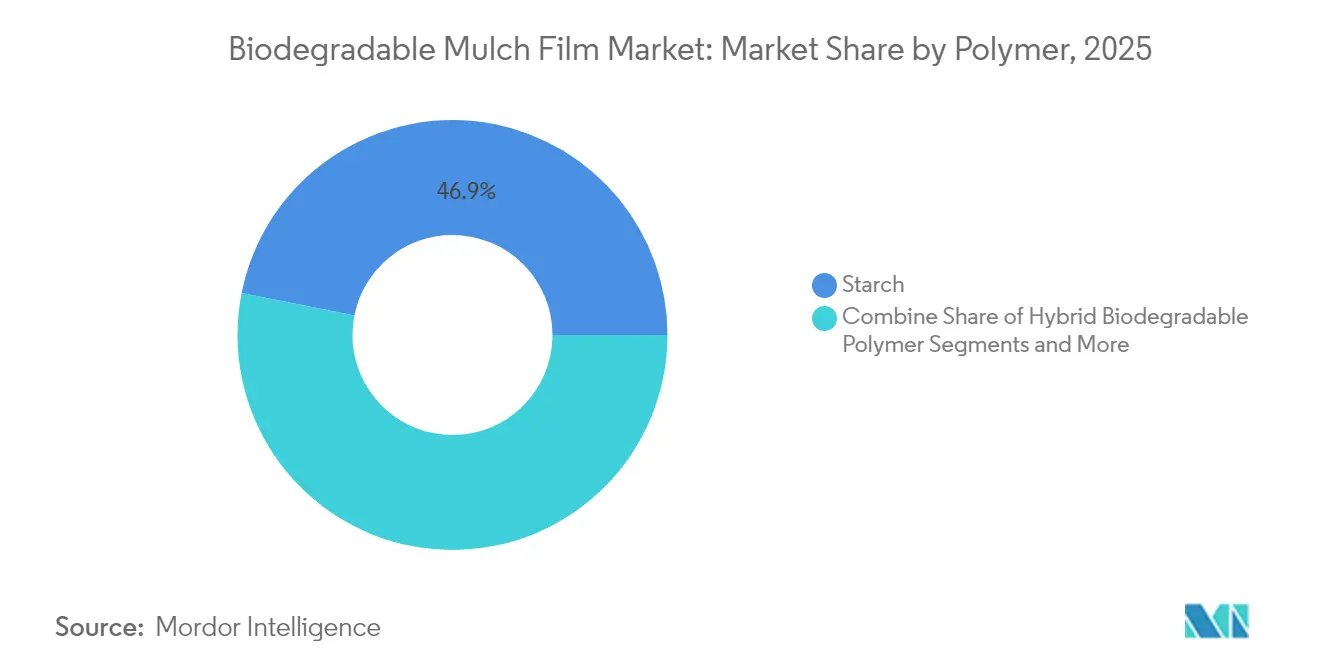

- Nach Polymerkategorie führten stärkebasierte Folien im Jahr 2025 mit einem Anteil von 46,88 % am Markt für biologisch abbaubare Mulchfolien; hybride biologisch abbaubare Polymere werden voraussichtlich bis 2031 die schnellste CAGR von 10,78 % verzeichnen.

- Nach Kulturtyp trugen Obst und Gemüse im Jahr 2025 67,74 % zur Marktgröße für biologisch abbaubare Mulchfolien bei, während Blumen und Zierpflanzen bis 2031 mit einer CAGR von 10,42 % wachsen dürften.

- Nach Anbausystem entfiel im Jahr 2025 ein Umsatzanteil von 72,08 % auf den Freilandanbau; Gewächshaus- und Hochfolientunnelsysteme weisen über den Prognosezeitraum mit 9,02 % die höchste CAGR auf.

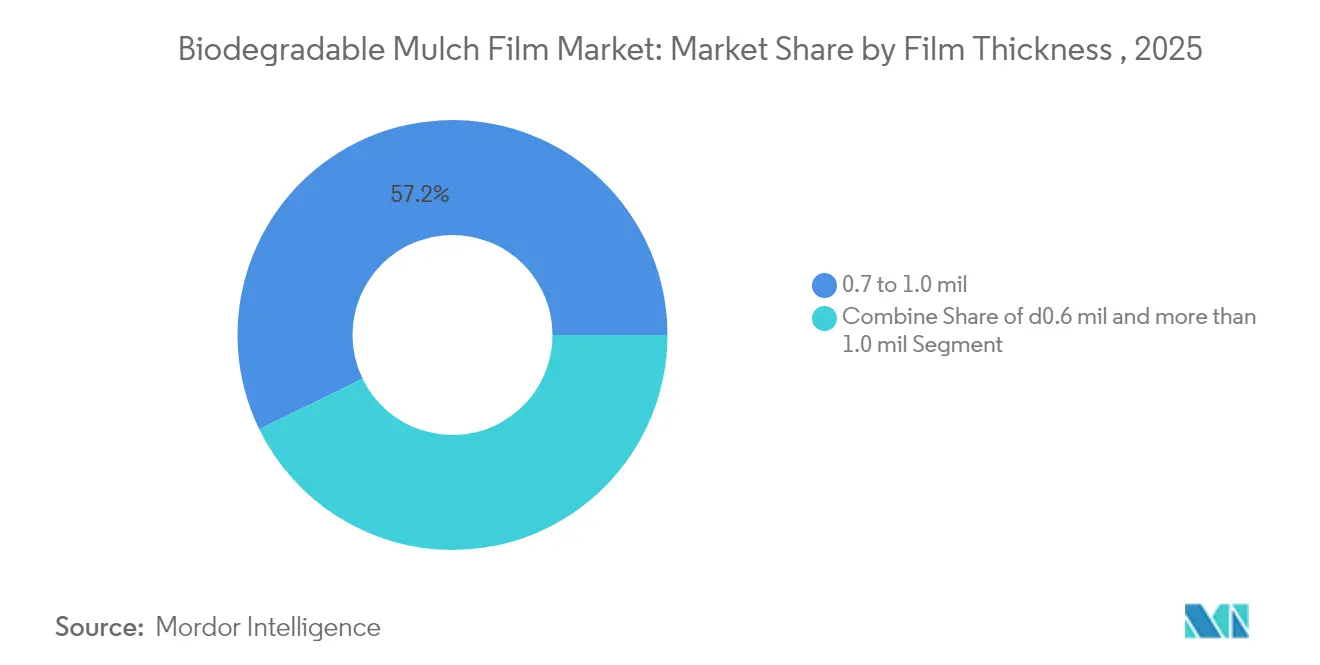

- Nach Foliendicke belegten Produkte mit 0,7–1,0 mil im Jahr 2025 einen Anteil von 57,22 % am Markt für biologisch abbaubare Mulchfolien; Folien mit einer Dicke von mehr als 1,0 mil sind bis 2031 auf ein CAGR-Wachstum von 11,15 % ausgerichtet.

- Nach Vertriebskanal hielten Händler- und Agrarhändlernetzwerke im Jahr 2025 einen Anteil von 82,45 %, während Direktvertrieb an Landwirte und E-Commerce-Wege bis 2031 mit einer CAGR von 10,39 % wachsen werden.

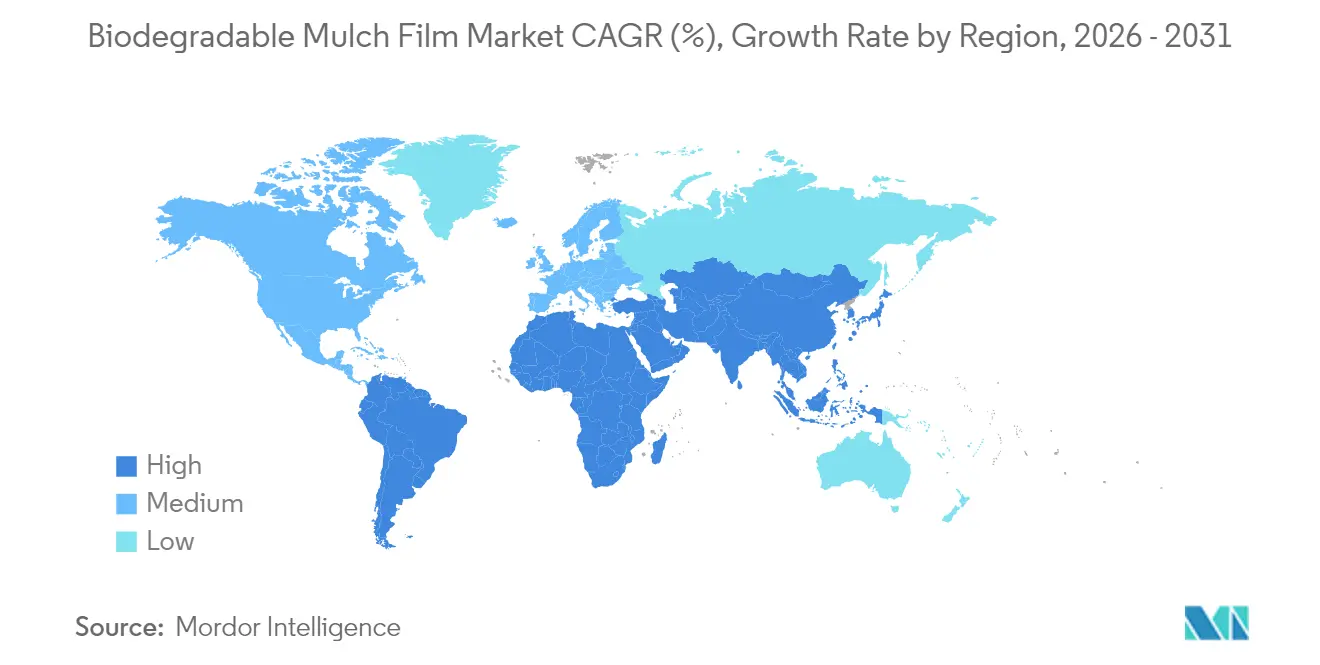

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 41,02 % und wird voraussichtlich bis 2031 mit einer CAGR von 11,98 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für biologisch abbaubare Mulchfolien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Expansion des Gewächshausanbaus | +1.8% | Global, Schwerpunkt in APAC und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften und Subventionen für bodenbiologisch abbaubare Folien | +2.1% | Europa, Nordamerika und ausgewählte APAC-Regionen | Kurzfristig (≤ 2 Jahre) |

| Steigende Entsorgungskostenstrafen für Polyethylen-Mulchfolien | +1.5% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Lokalisierung kostengünstiger Maniok-/Kartoffelstärke-Rohstoffe | +1.3% | Schwerpunkt APAC, Ausweitung auf Südamerika | Langfristig (≥ 4 Jahre) |

| Biokohle-angereicherte Folien zur Erschließung von CO₂-Gutschrift-Erlösen | +0.9% | Global, früh in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| GIS-basierte Eignungskartierung erweitert Anbaueignungszonen für Ackerland | +0.6% | Globale Präzisionslandwirtschaftsmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des Gewächshausanbaus

Die globale Gewächshausfläche wächst kontinuierlich und schafft eine Premium-Nische im Markt für biologisch abbaubare Mulchfolien, in der Erzeuger bereit sind, höhere Materialkosten zu tragen, um die Zertifizierungskonformität zu gewährleisten und den Arbeitsaufwand für die Kunststoffbeseitigung zu eliminieren.[1]Regierung Japans, "Neue Technologie ermöglicht Landwirtschaft auf kargem Land," japan.go.jp Kontrollierte Umgebungen stabilisieren Bodentemperatur und Feuchtigkeit, gewährleisten eine vorhersehbare Degradation und deutliche Ertragssteigerungen. Europäische Gemüseanbau-Cluster fordern nun bodenbiologisch abbaubare Folien, um die Nachhaltigkeits-Scorecards des Einzelhandels zu erfüllen, während Hightech-Gewächshauszentren in Japan Folienanbausysteme einsetzen, die sich nahtlos in biobasierte Polymere integrieren lassen. Zuverlässige interne Überwachung von Degradationsdaten beschleunigt iterative Formulierungsverbesserungen, stärkt die Rückkopplungsschleifen der Hersteller und rechtfertigt Premium-Preispositionen im Markt für biologisch abbaubare Mulchfolien.

Staatliche Vorschriften und Subventionen für bodenbiologisch abbaubare Folien

Subventionsprogramme und Kennzeichnungsvorschriften übersetzen Nachhaltigkeitsziele in kurzfristige Umsätze. Californias AB 1201 verpflichtet kompostierbare, in der Landwirtschaft verwendete Produkte dazu, bis Januar 2026 die Anforderungen des USDA National Organic Program zu erfüllen, wodurch ein Erstzugangs-Vorteil für zertifizierte Folien effektiv geschaffen wird.[2]Food Safety Magazine, "Kalifornien verschärft Anforderungen für die Kennzeichnung von Produkten als 'kompostierbar'," food-safety.com Minnesota spiegelt diesen Ansatz mit Zertifizierungsfristen durch Dritte im selben Jahr wider. Die strengeren Migrationsschwellenwerte der Europäischen Union für Kunststoffmaterialien ab März 2025 erhöhen die Compliance-Kosten für Polyethylen-Mulchfolien und treiben den Substitutionsprozess voran. Die Aufnahme bodenbiologisch abbaubarer Mulchfolien auf die US National List of Approved Synthetic Substances erweitert die adressierbare Ackerfläche für den ökologischen Landbau zusätzlich. Diese Maßnahmen zusammen bringen Klarheit in die Kapitalrenditeberechnungen und fördern F&E-Budgets im Markt für biologisch abbaubare Mulchfolien.

Steigende Entsorgungskostenstrafen für Polyethylen-Mulchfolien

Das Recycling von Feldkunststoffen bleibt aufgrund starker Bodenkontamination wirtschaftlich nicht rentabel, wobei in den Vereinigten Staaten nur 9 % der Landwirtschaftskunststoffe eingesammelt werden. Steigende Deponiegebühren, Herstellerverantwortungsabgaben und strengere Transportvorschriften haben die Entsorgung von Polyethylenfolien zu einem Kostenfaktor gemacht, den Erzeuger nicht mehr ignorieren können. Biologisch abbaubare Alternativen beseitigen diese Erntekostenpunkte und reduzieren den Arbeitsaufwand für die Feldreinigung, was die gesamtsaisonale Wirtschaftlichkeit insbesondere für intensive Gartenbaubetriebe in Europa und Nordamerika günstiger gestaltet. Dieses steigende Kostengefälle unterstützt eine erweiterte Durchdringung im Markt für biologisch abbaubare Mulchfolien.

Lokalisierung kostengünstiger Maniok- und Kartoffelstärke-Rohstoffe

Stärke-Lieferketten mit Verankerung in Thailand, Indonesien und Vietnam senken den Logistikaufwand, puffern das Währungsrisiko und unterstützen ländliche Einkommen. Thai Wahs ROSECO-Harzqualitäten veranschaulichen, wie vertikal integrierte Stärkeverarbeitung Kostenniveaustrategien untermauert und es regionalen Produzenten ermöglicht, Anteile im Markt für biologisch abbaubare Mulchfolien zu gewinnen. Kasachstans Forschung zu modifizierter Stärke verzeichnet Zugfestigkeiten, die mit PBAT vergleichbar sind, während vollständige Bodenabbauprofil erhalten bleiben.[3]MDPI, "Die Verwendung von Bodenoberflächen-Mulchen bei der Melonenproduktion (Cucumis melo L.) unter gemäßigten Klimabedingungen," mdpi.com Geringere Inputvolatilität ermöglicht es Folienlieferanten, Mehrjahresverträge anzubieten, die eine tiefere Händlerbindung fördern und das Vertrauen der Landwirte stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Folien- und Installationskosten im Vergleich zu PE-Alternativen | -2.3% | Global, höher in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Inkonsistente Felddegradation und Risiken der Additivauswaschung | -1.7% | Global, klimavariable Regionen | Mittelfristig (2–4 Jahre) |

| Bevorstehende Mikroplastikvorschriften für PBAT-Mischungen | -1.1% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Konkurrenz durch Papiermulch und Aufsprüh-Biopolymerbeschichtungen | -0.8% | Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Folien- und Installationskosten im Vergleich zu PE-Alternativen

Auf Farmebene sind biologisch abbaubare Rollen nach wie vor 2–3 Mal teurer als Standard-Polyethylen, und es können spezialisierte Applikatoren erforderlich sein, um vorzeitiges Reißen beim Auslegen zu verhindern. Geringmargige Getreidebauern zögern daher, was eine schnelle Einführung außerhalb von Premium-Kulturen einschränkt. Obwohl die Einsparungen durch vermiedene Rückholarbeit und Deponiegebühren die Kosten über mehrere Saisonen hinweg ausgleichen, bestehen Finanzierungshürden für Kleinbetriebe in Südostasien und Afrika fort. Hersteller müssen Kostensenkungsprogramme für Harze fortsetzen, damit der Markt für biologisch abbaubare Mulchfolien preissensible Warensegmente durchdringen kann.

Inkonsistente Felddegradation und Risiken der Additivauswaschung

Die Degradationsgeschwindigkeit schwankt mit der mikrobiellen Dichte, Feuchtigkeit und Temperatur des Bodens, was gelegentlich zu einem vorzeitigen Folienzerfall oder zu Rückständen führt, die Bodenbearbeitungszeiten beeinträchtigen. Bedenken hinsichtlich ausgelaugter Additive, insbesondere rund um Weichmacher, erhöhen die Käufervorsicht trotz erfolgreicher Kompostierungstests im Labormaßstab. Das Fehlen harmonisierter globaler Feldtestprotokolle vertieft die Unsicherheit, verlangsamt die Normierung und hemmt den Gesamtfortschritt im Markt für biologisch abbaubare Mulchfolien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Polymer: Stärke führt, während Hybride an Bedeutung gewinnen

Stärkebasierte Produkte hielten 2025 einen Anteil von 46,88 % am Markt für biologisch abbaubare Mulchfolien, was die günstigen Rohstoffökonomien und die ausgereifte Extrusionskenntnisse widerspiegelt. Hybridmischungen, die Stärke, PLA und PBS kombinieren, verzeichnen eine CAGR von 10,78 %, angetrieben durch Langlebigkeit bei Folien mit einer Dicke von mehr als 1,0 mil. BASFs Ecovio M2351 demonstriert, wie maßgeschneiderte PBAT/PLA-Mischungen mechanische Festigkeitsschwellenwerte erfüllen und gleichzeitig Bodendesintegrationsnormen bestehen.

Fortschritte bei Maniok- und kartoffelmodifizierter Stärke haben Feuchtigkeitsbarrierelücken verringert, Ausschussraten in tropischen Feldversuchen gesenkt und die mechanische Leistung im Vergleich zu früheren Stärkefolien verbessert. Die Marktgröße für biologisch abbaubare Mulchfolien im Bereich Hybride wird voraussichtlich steigen, sobald Mikroplastikvorschriften den schrittweisen Ersatz von PBAT erzwingen und die Nachfrage in Richtung vollständig mineralisierbarer Systeme lenken. Polymilchsäure-Volumina bleiben bei Premium-Gewächshauskulturen stabil, wo eine vorhersehbare Degradation Kostenbedenken überwiegt, während aufkommendes PHA küstennahe Ackerflächen erschließt, die auf sein meeressicheres Profil aufbauen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Kulturtyp: Hochwertiger Gartenbau erhält die Dynamik aufrecht

Obst und Gemüse erfassten 2025 67,74 % der Marktgröße für biologisch abbaubare Mulchfolien, gestützt durch hohe Umsätze pro Hektar, die Premium-Feldinputmaterialien rechtfertigen. Blumen und Zierpflanzen werden trotz ihres geringeren Anteils eine CAGR von 10,42 % verzeichnen, da die Verbrauchernachfrage nach nachhaltig produzierten Blüten in Europa und Nordamerika wächst.

Wassermelonen-spezifische Bio360-Folien veranschaulichen kulturtailored Design und bieten Wärmemanagement- und Windwiderstandsmerkmale, die in Melonenanbauzonen geschätzt werden. Kräuter und ökologische Salatgrünpflanzen folgen ähnlichen Entwicklungen und nutzen Ertragssteigerungen von 8–9 %, die in jüngsten MDPI-Studien verzeichnet wurden. Geringmargige Getreidebauern bleiben zögerliche Anwender, da Preisabstände gegenüber Polyethylen fortbestehen, aber Pilotprojekte, die CO₂-Gutschriftserlöse integrieren, beginnen die Kalkulation zu verschieben und den Markt für biologisch abbaubare Mulchfolien zu erweitern.

Nach Anbausystem: Geschützter Anbau treibt die Premium-Nachfrage an

Freilandanbausysteme machten 2025 72,08 % des Umsatzes aus dank großer Landflächen, während Gewächshäuser und Hochfolientunnel die stärkste CAGR von 9,02 % aufweisen, gestützt durch kontrollierte Klimavorteile, die die Degradation mit Kulturzyklen harmonisieren. Studien bestätigen, dass biologisch abbaubare Folien die Bodentemperatur bei Gewächshausperika besser stabilisieren als PE und die Reife um bis zu sechs Tage verkürzen.

Hochfolientunnel-Erzeuger schätzen den vereinfachten Saisonübergang: Folien bauen sich vor der Neubepflanzung ausreichend ab und sparen den Arbeitsaufwand, der sonst für Bergung und Entsorgung aufgebracht werden müsste. Präzisionssensoren alarmieren Erzeuger zunehmend bei Degradationsmeilensteinen und sorgen dafür, dass die Einführung von biologisch abbaubaren Mulchfolien im geschützten Anbau in Asien, Europa und Nordamerika weiter zunehmen wird.

Nach Foliendicke: Schwerlastqualitäten übertreffen mittlere Stärken

Folien zwischen 0,7 und 1,0 mil machten 2025 57,22 % des Umsatzes aus und balancieren Materialkosten mit akzeptablen Lebensdauern. Produkte über 1,0 mil verzeichnen jedoch eine CAGR von 11,15 %, was die Nachfrage in mechanisierten Betrieben widerspiegelt, die schwerere Maschinen einsetzen und eine höhere Durchstichfestigkeit benötigen. Berry-Hill-Daten zeigen, dass 0,8-mil-Folien 5–6 Monate halten, eine Dauer, die zweizyklische Gemüseprogramme unterstützt.

Ultradünne Stärken sind auf Reihenkulturen mit kurzen Saisonen beschränkt, wo der Preis ausschlaggebend bleibt. Da Hybridharze den Reißwiderstand stärken, ohne die vollständige Degradation zu beeinträchtigen, wird die Penetration dicker Folien zunehmen und die Premium-Kategorie im Markt für biologisch abbaubare Mulchfolien aufwerten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Direktvertriebsplattformen für Landwirte gewinnen an Fahrt

Traditionelle Händlernetzwerke behalten aufgrund gebündelter Agronomie-Dienstleistungen noch immer einen Anteil von 82,45 %. Direktvertrieb an Landwirte und E-Commerce-Wege verzeichnen jedoch eine CAGR von 10,39 %, da digital versierte Erzeuger spezialisierte Beratung und transparente Preisgestaltung suchen. Johnny's Selected Seeds unterstreicht diesen Wandel und bietet Online-Videoleitfäden und agronomischen Chat-Support neben biologisch abbaubaren Folien-SKUs an.

Kleinere Folieninnovatoren nutzen Social-Media-Marketing, um etablierte Vertriebsstrukturen zu umgehen, Kanalkosten zu senken und Feedback-Schleifen zu verbessern. Da datenkompetente Landwirte betriebliche Versuche annehmen, versprechen Direktkanäle einen dauerhaften Einfluss auf die Marktentwicklung des Vertriebs im Markt für biologisch abbaubare Mulchfolien.

Geografische Analyse

Asien-Pazifik erzielte 2025 41,02 % des globalen Umsatzes und wächst bis 2031 mit einer CAGR von 11,98 %, gestützt durch Chinas umfangreiche Gewächshaus-Gemüseanbauflächen und Indiens Subventionsprogramme für biobasierte landwirtschaftliche Betriebsmittel. Thailands Maniokbranche unterstützt die lokale Harzversorgung, senkt die Gesamtkosten und stärkt die Wettbewerbsfähigkeit inländischer Lieferanten. Japanische Materialbewertungsdurchbrüche verkürzen F&E-Zyklen und sorgen dafür, dass regional formulierte Folien für feuchte Monsumsklimate geeignet sind. Insgesamt zementieren diese Faktoren Asien-Pazifik als Mittelpunkt des Marktes für biologisch abbaubare Mulchfolien.

Europa belegt nach Wert den zweiten Rang, verankert durch aggressive Kunststoffabfalldirektiven und umfangreiche ökologische Landwirtschaftsflächen. Deutsche und italienische Gewächshauszentren intensivieren die Nachfrage, während EU-Migrationsgrenzenregeln für lebensmittelberührende Kunststoffe indirekt bodenbiologisch abbaubare Alternativen begünstigen. Novamont arbeitet mit Bayer zusammen, um Mater-Bi-Klammern und -Schnüre zu integrieren und Systemlösungen über Folien hinaus zu erweitern. Dieser ganzheitliche Ansatz positioniert Europa als Technologie- und Normungsführer im Markt für biologisch abbaubare Mulchfolien.

Nordamerika zeigt ein stetiges, aber durch Politik gesteuertes Wachstum. Californias Kompostierungskennzeichnungsgesetz und Programme zur erweiterten Herstellerverantwortung erhöhen die Compliance-Hürden für Polyethylen-Mulch und lenken Ackerflächen auf zertifizierte bodenbiologisch abbaubare Alternativen. Die Vereinigten Staaten recyceln nur 9 % der landwirtschaftlichen Kunststoffabfälle, was die Entsorgungskosteneinsparungen beim Umstieg der Erzeuger vergrößert. Präzisionslandwirtschafts-Kartierung unterstützt die regionale Expansion zusätzlich und identifiziert Mikrozonen optimaler Degradation im Corn Belt. Gemeinsam erhalten diese Hebel eine gesunde Pipeline für den Markt für biologisch abbaubare Mulchfolien auf dem gesamten Kontinent.

Wettbewerbslandschaft

Das globale Angebot bleibt fragmentiert, wobei Lieferanten weniger als ein Viertel des Umsatzes kontrollieren, obwohl vertikale Integration die Marktzutrittsschranken erhöht. BASF setzt tiefe Polymerforschungskapazitäten ein, um feldspezifische Ecovio-Qualitäten einzuführen, während Novamonts Cradle-to-Cradle-Mater-Bi-Plattform Harze mit agronomischem Zubehör verbindet und Erzeugern ein vollständiges Sortiment biologisch abbaubarer Betriebsmittel bietet.

Maschinenspezialisisten wie Reifenhäuser tragen Prozesskompetenz bei, die Ausschussraten und Substratausdünnung verringert, und fördern Mehrschichtarchitekturen, die die Leistung verbessern, ohne den Materialverbrauch zu erhöhen. Aufstrebende Akteure nutzen Direktvertriebskanäle für Landwirte, um Nischenprodukte wie Biokohle-angereicherte Folien zu bewerben, die durch die Berechtigung für CO₂-Gutschriften eine Premium-Positionierung sichern. Geistige-Eigentumsportfolios rund um enzymakzelerierte Degradation und robuste Stärkemodifikation werden voraussichtlich Wettbewerbsvorteile vergrößern, da der Normierungsdruck im Markt für biologisch abbaubare Mulchfolien zunimmt.

Strategische Partnerschaften werden zunehmend entscheidend. Dows Zusammenarbeit mit New Energy Blue zur Gewinnung von Bio-Ethylen aus Maisstängeln signalisiert das steigende Interesse petrochemischer Großkonzerne an der Rückwärtsintegration in Biorrohstoffe. Ebenso stimmt Novamonts Projekt Europäische Biobasierte Lösungen akademische und industrielle Labore aufeinander ab, um die Kommerzialisierung zu beschleunigen. Solche Allianzen verbinden Versorgungssicherheit mit Markenwert und stärken die Positionen von Erstbewegern, während eine Marktkonsolidierung einsetzt.

Marktführer der Branche für biologisch abbaubare Mulchfolien

-

BASF SE

-

BioBag International AS

-

Organix A.G

-

Armando Alvarez Group

-

Novamont S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: TÜV Rheinland erteilte Kingfa Sci & Tech Co Ltd die ISO-14064-1-Verifizierung und schloss einen strategischen Kooperationsvertrag zur Förderung der Kapazitäten im Bereich biologisch abbaubare Kunststoffe.

- Juni 2024: Novamont stellte das Projekt Europäische Biobasierte Lösungen in Novara vor, um nachhaltige landwirtschaftliche Folien zu beschleunigen.

- Juni 2024: Bayer CropScience und Novamont begannen Versuche mit Mater-Bi-Schnüren und -Klammern im Gartenbau, um Kunststoffabfälle auf dem Betrieb zu reduzieren.

- Mai 2024: Japanische Forscher präsentierten eine Hochgeschwindigkeits-Materialbewertungsmethode, die schnell Hunderte von biologisch abbaubaren Kandidaten unter identischen Bodenbedingungen vergleicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Mordor Intelligence definiert den Markt für biologisch abbaubare Mulchfolien als den Verkauf von im Boden biologisch abbaubaren Kunststofffolien, Papier oder Folien auf Stärkebasis, die auf Anbauflächen ausgelegt werden, um Unkraut zu unterdrücken, Feuchtigkeit zu speichern und die Temperatur zu regulieren, wobei die Folie absichtlich auf dem Feld verbleibt, um sich nach der Ernte zu zersetzen. Die Studie bezieht sich auf frische, fabrikmäßig hergestellte Folien mit einer Dicke von <= 2 mm, die die Normen EN 17033, ISO 23517 oder gleichwertige Standards für den Bodenabbau erfüllen und sowohl im Freiland als auch im geschützten Anbau verwendet werden.

Ausschluss aus dem Geltungsbereich: Recyceltes Polyethylen und fotologisch abbaubare Mulchfolien fallen nicht unter unsere Zahlen.

Überblick über die Segmentierung

-

Nach Polymer

- Stärke

- Polymilchsäure (PLA)

- Polyhydroxyalkanoate (PHA)

- Aliphatisch-aromatische Copolymere (AAC)

- Polybutylen-Adipat-Terephthalat (PBAT)

- Polybutylensuccinat (PBS)

- Hybride biologisch abbaubare Polymere

-

Nach Kulturtyp

- Obst und Gemüse

- Blumen und Zierpflanzen

- Getreide und Ölsaaten

- Sonstige Spezialkulturen

-

Nach Anbausystem

- Freilandanbau

- Gewächshaus / Hochfolientunnel

-

Nach Foliendicke

- ≤0,6 mil

- 0,7–1,0 mil

- Mehr als 1,0 mil (Schwerlast)

-

Nach Vertriebskanal

- B2B (Agrarhändler und Distributoren)

- B2C (Direktvertrieb an Landwirte und E-Commerce)

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

-

Naher Osten und Afrika

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

-

Afrika

- Südafrika

- Kenia

- Übriges Afrika

-

Naher Osten

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Agronomen, Vertreiber von Gartenbau-Inputs, Polymer-Compoundierer und Landmaschinenhändler in Asien-Pazifik, Europa und Nordamerika. Ihre Erkenntnisse über den Abbau auf Feldebene, die Inanspruchnahme von Subventionen und Preisaufschläge füllten Datenlücken und ermöglichten es uns, die aus Sekundärquellen abgeleiteten Anbauraten zu validieren.

Desk Research

Unsere Analysten untersuchten zunächst öffentliche Datensätze wie FAO-Ernteproduktionsstatistiken, Eurostat-Agrarumweltindikatoren, USDA National Agricultural Statistics Service Acreage Reports und die Bulletins des chinesischen Landwirtschaftsministeriums zur Verwertung von Kunststofffolien. Kurzberichte von Fachverbänden wie European Bioplastics und der Plasticulture Equipment & Supplies Dealers Association verdeutlichten die Trends bei der Verbreitung von Polymeren. Die 10-K-Einreichungen von Unternehmen und Investorendecks halfen bei der Ermittlung der durchschnittlichen Verkaufspreise, während D&B Hoovers zusätzliche Finanzdaten zu regionalen Verarbeitern lieferte. Diese Liste dient nur zur Veranschaulichung; viele weitere offene und abonnierte Quellen haben unsere Schreibtischuntersuchung beeinflusst.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell für die Anbaufläche beginnt mit den Hektar, die mit mulchfreundlichen Kulturen bepflanzt sind, und wendet dann die regionsspezifische Durchdringung mit biologisch abbaubaren Folien an, die aus der Rekonstruktion von Handelsdaten abgeleitet wird, bevor sie mit der Folienstärke und den ASPs aus der Stichprobe multipliziert wird. Lieferanten-Roll-ups und Kanalüberprüfungen dienen als leichte Bottom-up-Querprüfung. Zu den Schlüsselvariablen gehören: 1) geschützte Anbaufläche, 2) Subventionswert pro Hektar, 3) Preisunterschied zu Polyethylenfolien, 4) durchschnittliche Lebensdauer der Folien in Erntezyklen und 5) vom verfügbaren Einkommen abhängige Nachfrage nach Frischwaren. Eine multivariate Regression verknüpft diese Faktoren mit dem historischen Verbrauch; ein ARIMA-Overlay projiziert kurzfristige Schocks. Fehlende Bottom-up-Details werden mit gewichteten Durchschnittswerten aus bestätigten Befragungsreihen bereinigt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Indikatoren wie Polymer-Importmengen und Ausgaben für landwirtschaftliche Betriebsmittel auf Abweichungen geprüft. Leitende Analysten überprüfen Anomalien, und vor der Freigabe erfolgt ein Peer-Review. Die Berichte werden jährlich aktualisiert und in der Mitte des Zyklus auf den neuesten Stand gebracht, wenn sich wesentliche politische oder preisliche Änderungen ergeben.

Warum die biologisch abbaubare Mulchfolie Baseline von Mordor so zuverlässig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, da jedes Unternehmen den Markt, das Basisjahr und die Einführungsmetriken anders definiert.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die abweichende Einbeziehung kompostierbarer Papierbögen, die Verwendung des Sendungsgewichts anstelle von Hofkäufen und die Stichprobenziehung in einem einzigen Land. Mordor meldet den Markt wertmäßig ab Hof, wendet einheitliche Kriterien für die biologische Abbaubarkeit an und aktualisiert sein Basisjahr alle zwölf Monate, wodurch Währungs- und Inflationsverzerrungen reduziert werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 65,06 Millionen USD (2025) | Mordor Intelligence | - |

| 50,75 Millionen USD (2024) | Globale Unternehmensberatung A | Ohne Gewächshausanbaufläche und nur mit durchschnittlichem Foliengewicht |

| 68,0 Mio. USD (2024) | Fachzeitschrift B | Zählt nur Stärkefolien, lässt PBAT-Mischungen aus |

| 82,82 Millionen USD (2024) | Regionale Beratung C | Konvertiert Volumen zu Listenpreisen ohne Subventionsanpassungen |

Der Vergleich zeigt, dass sich der Marktwert mit dem Umfang, der Preisgestaltung und der Aktualisierungshäufigkeit ändert.

Durch die Ausrichtung auf klar definierte Abbaustandards, triangulierte Anbauflächen und jährlich aktualisierte Preisdecks liefert Mordor Intelligence eine ausgewogene, transparente Grundlage, die die Entscheidungsträger auf überprüfbare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für biologisch abbaubare Mulchfolien?

Der Markt belief sich im Jahr 2026 auf USD 70,12 Millionen und wird bis 2031 voraussichtlich USD 102,03 Millionen erreichen.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik dominiert mit einem Umsatzanteil von 41,02 % im Jahr 2025 und weist bis 2031 die schnellste CAGR von 11,98 % auf.

Warum sind stärkebasierte Folien so bedeutend?

Leicht verfügbare Maniok- und Kartoffelrohstoffe in Verbindung mit ausgereifter Verarbeitung halfen stärkebasierten Produkten, im Jahr 2025 einen Anteil von 46,88 % zu sichern.

Wie gleichen biologisch abbaubare Folien höhere Anschaffungspreise aus?

Sie eliminieren den Arbeitsaufwand für die Kunststoffbeseitigung und Deponiegebühren, und in Gewächshaussystemen steigern sie den Ertrag und verbessern die gesamtsaisonale Wirtschaftlichkeit.

Was bedroht das künftige Wachstum?

Kostenabstände gegenüber Polyethylen, inkonsistente Felddegradation und bevorstehende Mikroplastikvorschriften für PBAT-Mischungen stellen erhebliche Herausforderungen dar.

Welche Anbausysteme bieten die beste Eignung?

Gewächshäuser und Hochfolientunnel bieten vorhersehbare Degradationsumgebungen und treiben eine CAGR von 9,02 % für die Nachfrage im geschützten Anbau an.

Seite zuletzt aktualisiert am: