Größe und Marktanteil des europäischen Offshore-Energiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

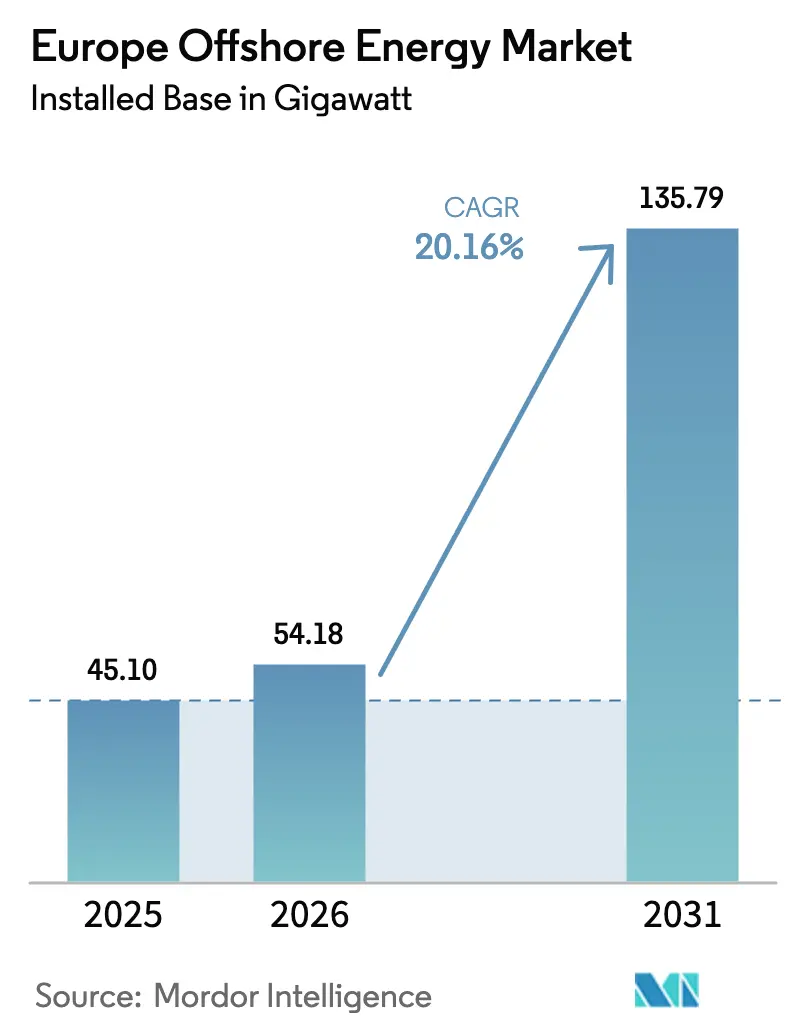

| Marktgröße im Basisjahr (2025) | 45.10 Gigawatt |

| Marktvolumen (2026) | 54.18 Gigawatt |

| Marktvolumen (2031) | 135.79 Gigawatt |

| Wachstumsrate (2026 - 2031) | 20.16% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Offshore-Energiemarkts von Mordor Intelligence

Die Größe des europäischen Offshore-Energiemarkts wird im Jahr 2026 auf 54,18 Gigawatt geschätzt, wächst gegenüber dem Wert von 45,10 Gigawatt im Jahr 2025, wobei die Prognosen für 2031 135,79 Gigawatt zeigen, mit einer CAGR von 20,16 % über den Zeitraum 2026–2031.

Diese Wachstumsdynamik spiegelt die verschärften Ambitionen des europäischen Green Deals der Europäischen Union, eine beispiellose politische Planungssicherheit und die sich beschleunigende Einführung von Windturbinen der nächsten Generation mit 15–20 MW wider, die Entwicklungszeiträume verkürzen und den Zugang zu Standorten in tieferen Gewässern ermöglichen. Rekordzubauten von 4,2 GW im Jahr 2023 steigerten den Anteil der Windenergie am EU-Strommix auf 19 %, wobei ein erklärtes Ziel von 35 % für 2030 angestrebt wird; politische Instrumente wie Differenzverträge (CfDs) und eine beschleunigte maritime Raumordnung stärken das Vertrauen der Projektentwickler, fördern Investitionen in die Lieferkette und senken die Kapitalkosten. Projektentwickler profitieren auch vom REPowerEU-Programm zur Stärkung der Energiesicherheit, das den Anteil der Offshore-Windenergie am europäischen Strommix in nur zwei Jahren von 14 % auf 19 % angehoben und die Erzeugung von 375 TWh auf 466 TWh gesteigert hat, während die Erklärung von Ostende neun Nordsee-Staaten auf 120 GW bis 2030 und 300 GW bis 2050 verpflichtet. Der technologische Schwung ist ebenso beeindruckend: Turbinen mit 5–10 MW dominieren weiterhin die Gewässer, aber Anlagen mit mehr als 15 MW bilden bereits den Kern kommerzieller Aufträge wie Vestas' 1.020-MW-Projekt Nordlicht 1, womit sich der europäische Offshore-Energiemarkt auf eine skalengetriebene Kostenkompression und höhere Kapazitätsfaktoren ausrichtet.

Wichtigste Erkenntnisse des Berichts

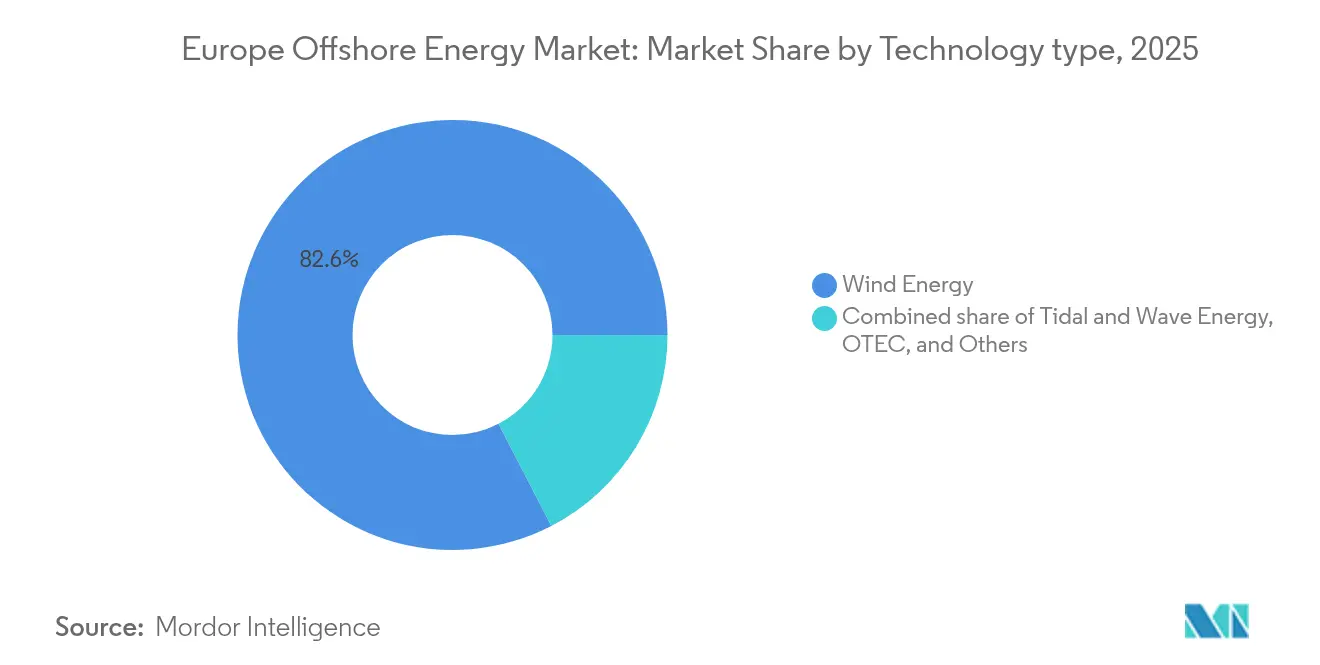

- Nach Technologie führte Windenergie mit einem Marktanteil von 82,60 % am europäischen Offshore-Energiemarkt im Jahr 2025; ihre CAGR von 21,34 % macht sie bis 2031 zur am schnellsten wachsenden Technologie.

- Nach Wassertiefe hielten Tiefwasserstandorte (über 60 m) im Jahr 2025 einen Umsatzanteil von 66,20 %, während Übergangszonen von 30 bis 60 m bis 2031 mit einer CAGR von 31,62 % expandieren sollen.

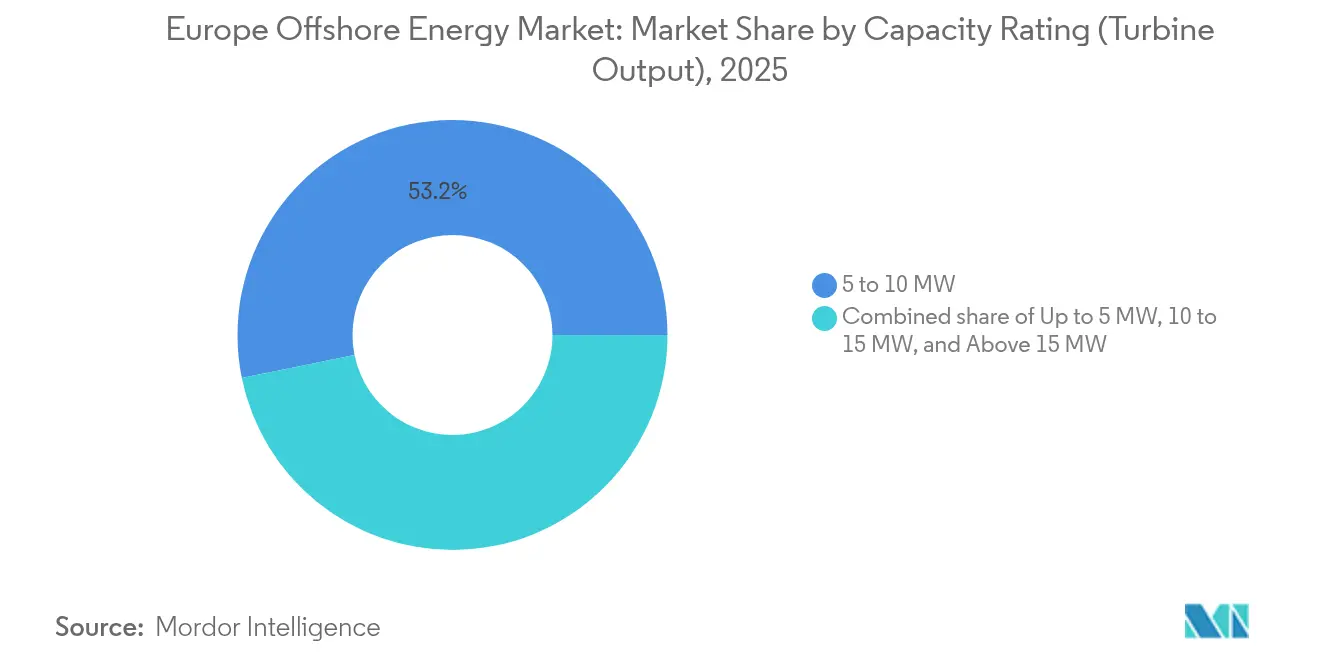

- Nach Kapazitätsbewertung entfielen Turbinen mit 5 bis 10 MW auf 53,20 % der Größe des europäischen Offshore-Energiemarkts im Jahr 2025; Anlagen über 15 MW verzeichnen das höchste Wachstum mit einer CAGR von 28,65 %.

- Nach Geografie erfasste das Vereinigte Königreich im Jahr 2025 einen Marktanteil von 44,30 % am europäischen Offshore-Energiemarkt, während Spanien bis 2031 die schnellste CAGR von 23,08 % aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des europäischen Offshore-Energiemarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch den EU Green Deal getriebene Kapazitätsziele und nationale Offshore-Ausschreibungen | +5.20% | Global, mit Hauptfokus auf Nordsee-Ländern | Mittelfristig (2–4 Jahre) |

| Schnelle Kostensenkungen bei Turbinen über 15 MW zur Erschließung von Tiefwasserstandorten | +4.80% | Nordsee-, Atlantik- und Mittelmeerregionen | Langfristig (≥ 4 Jahre) |

| Nachfrage nach grünem Wasserstoff (Power-to-X) für die Integration von Offshore-Windenergie | +3.10% | Deutschland, Niederlande, Dänemark, Schweden | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von schwimmendem Wind zur Erschließung atlantischer und mediterraner Standorte | +2.90% | Spanien, Frankreich, Portugal, Italien | Langfristig (≥ 4 Jahre) |

| Offshore-Netzverbundsystem und OFTO/HVDC-Ausschreibungspipeline | +2.70% | Nordsee-Länder, Ostseeregion | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Öl- und Gasplattformen und Dekarbonisierungsvorschriften | +2.10% | Nordsee, hauptsächlich Vereinigtes Königreich, Niederlande, Norwegen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch den EU Green Deal getriebene Kapazitätsziele und nationale Offshore-Ausschreibungen

Verbindliche Gesetzgebung im Rahmen des Green Deals hat ein Offshore-Ziel von 86–89 GW für 2030 und 356–366 GW für 2050 festgelegt und damit eine europaweite Kaskade nationaler Ausschreibungskalender ausgelöst, die Projektentwicklern langfristige Planungssicherheit hinsichtlich Meeresbodenlizenzen, CfD-Ausübungspreisen und Netzanschlüssen verschaffen. Frankreich plant bis 2035 Ausschreibungen über 10 GW, während die jüngste Runde Dänemarks den nationalen Strombedarf decken könnte. Hornsea 3 in britischen Gewässern sicherte sich einen inflationsindexierten CfD von 37,35 GBP/MWh und demonstriert damit, wie politische Sicherheit die Finanzierungskosten komprimiert und Angebotspreise senkt. In Verbindung mit der digitalen Genehmigungsplattform „Accele-RES” von REPowerEU und der Europäischen Windcharta, die von 26 Ländern unterzeichnet wurde, werden administrative Engpässe abgebaut, was durch mehr als 20 Wettbewerbsausschreibungen in ganz Europa im Jahr 2024 belegt wird, die insgesamt über 55 GW Kapazität zugeteilt haben.(1)Europäische Kommission, „REPowerEU: Planungs- und Genehmigungsreformen”, europa.eu

Schnelle Kostensenkungen bei Turbinen über 15 MW zur Erschließung von Tiefwasserstandorten

Kommerzielle Aufträge für 15-MW-Plattformen, wie Vestas' Auftrag für das deutsche Projekt Nordlicht 1, verdeutlichen, dass die Turbinenskalierung von der Prototyp- in die bankable Produktklasse übergegangen ist. Diese Anlagen drücken die Kapazitätsfaktoren in gleichmäßigen Nordsee-Windverhältnissen gegen 70 % und reduzieren die Anzahl der Fundamente um bis zu 40 % gegenüber 8-MW-Layouts, was die installierten Kosten pro Megawatt senkt, selbst unter Berücksichtigung der jüngsten Stahlpreisvolatilität. Zukunftspipelines umfassen bereits 20-MW-Prototypen europäischer und asiatischer OEMs, was auf einen gefestigten Trend hinweist. Der verbleibende Reibungspunkt liegt in der Installationslogistik: Nur eine Handvoll Hubinseln kann Gondeln mit einem Gewicht von mehr als 1.200 Tonnen handhaben, weshalb die Schiffbauer ihre Neubauprogramme in den nächsten drei Jahren beschleunigen müssen, um Ausführungsverzögerungen zu vermeiden.

Nachfrage nach grünem Wasserstoff (Power-to-X) für die Integration von Offshore-Windenergie

Deutschlands Genehmigung eines 100-MW-Elektrolyseurs, der mit der RWE-Offshore-Kapazität verbunden ist, und Schwedens Neptunus-Hub-Vorschlag bestätigen, dass grüner Wasserstoff von einem Konzept in einen Vertrag übergeht. Die EU strebt bis 2030 20 Millionen Tonnen erneuerbaren Wasserstoff an; die Offshore-Erzeugung bietet überlegene Kapazitätsfaktoren und umgeht Netzengpässe an Land, wobei modulare 500-MW-Konzepte nach dem Prinzip „Fabrik in einer Box” mittlerweile zum Standard in Machbarkeitsstudien für Nordsee-Projekte gehören. Offshore-zu-Wasserstoff entspricht zudem den Anforderungen industrieller Cluster, die Ammoniak in Schifffahrtsqualität und grünen Stahl als Ausgangsstoff benötigen, und eröffnet einen Nachfragekorridor, der langfristige Stromabnahmeverträge für Gigawatt-Anlagen absichert.

Kommerzialisierung von schwimmendem Wind zur Erschließung atlantischer und mediterraner Standorte

Schwimmende Fundamente erschließen ein geschätztes europäisches Offshore-Potenzial von 4.000 GW. Spaniens Meeresraumplan reserviert 19 Zonen für bis zu 3 GW bis 2030; Frankreich vergab 2024 Europas erste schwimmende Ausschreibung im kommerziellen Maßstab im Mittelmeer, und das 250-MW-Projekt von Ocean Winds signalisiert die Überzeugung des Privatsektors(2)Ocean Winds, „250-MW-Mittelmeer-Floating-Auftrag”, oceanwinds.com. Mit Gestehungskosten auf den Kanarischen Inseln Spaniens von 100–135 EUR/MWh ist die schwimmende Windenergie an ressourcenreichen Standorten, die feste Monopfähle nicht erreichen können, bereits wettbewerbsfähig. Plattformstandardisierung, industrialisierte Rumpffertigung und hybride Verankerungssysteme sollen die Kosten bis 2035 um weitere 30 % senken und schwimmende Windenergie noch vor Anpassungen der CO₂-Bepreisung auf das Niveau von Flachwasser-Monopfählen bringen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit von Schwerlastschiffen für Turbinen der nächsten Generation | -3.70% | Global, mit besonders starken Auswirkungen auf die Nordsee und aufstrebende Märkte | Kurzfristig (≤ 2 Jahre) |

| Lieferketteninflation bei Stahl- und Seltenerdenkomponenten | -2.40% | Europaweit, mit besonderem Einfluss auf Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Langwierige Genehmigungsverfahren und Widerstand wegen visueller Beeinträchtigung von Küstengebieten | -2.10% | Küstenregionen in ganz Europa, insbesondere Deutschland und Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Offshore-Netzengpässe und begrenzte Anlandepunkte an Land | -1.80% | Nordsee-Länder, Ostseeregion | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit von Schwerlastschiffen für Turbinen der nächsten Generation

Weltweit können nur 15–20 Schwerlasteinheiten Turbinen über 15 MW errichten, und die Tagessätze sind zwischen 2022 und 2024 um 75 % gestiegen, was an den engen LNG-Trägermarkt vor einem Jahrzehnt erinnert. Projektentwickler mit bestehenden Charterverträgen – Ørsted, RWE, Vattenfall – haben mehrjährige Slots gesichert und lassen Neueinsteiger im Stich oder zwingen sie zu Verzögerungen. Die Finanzierung eines Neubaus kostet 400 Millionen USD und kann drei Jahre dauern; ein kumulierter Investitionsaufwand von 14,8 Milliarden USD ist erforderlich, um die Flottenlücke zu schließen. Bis dahin riskieren Terminverzögerungen, die Wirtschaftlichkeit von Ausschreibungsangeboten zu untergraben, insbesondere in aufstrebenden Märkten wie Spanien, wo schwimmende Pilotprojekte von der Schiffsverfügbarkeit abhängen.

Lieferketteninflation bei Stahl- und Seltenerdenkomponenten

Steigende Kosten für kritische Offshore-Windkomponenten, insbesondere Stahlgründungen und Permanentmagnete aus Seltenen Erden, haben die Projektinvestitionskosten Anfang 2024 auf 3.523 USD/kW getrieben und bedrohen die wirtschaftliche Tragfähigkeit von Projekten, die unter früheren Ausschreibungspreisannahmen vergeben wurden. Stahlpreisvolatilität wirkt sich erheblich auf Monopfahl-Fundamente aus, wobei spezialisierter Grobblech-Stahl für Offshore-Anwendungen aufgrund von Qualitätsanforderungen und einer begrenzten Lieferantenbasis zu Premiumpreisen gehandelt wird. Ørsted's Absichtserklärung mit Dillinger für emissionsärmeren Stahl demonstriert die Bemühungen der Branche, die Versorgung zu sichern und gleichzeitig Dekarbonisierungskriterien zu erfüllen, obwohl der Übergang zu grünen Stahlherstellungsverfahren die Kosten zunächst um 55–60 % im Vergleich zu konventionellen Prozessen erhöht. Seltene Erden, die für Permanentmagnetgeneratoren unerlässlich sind, sind Risiken durch Angebotskonzentration ausgesetzt, da China 80 % der globalen Verarbeitungskapazität kontrolliert und Exportbeschränkungen die europäische Turbinenherstellung potenziell stören könnten. Das prognostizierte Scheitern der Niederlande bei der Erreichung ihrer Offshore-Windziele ist teilweise auf Lieferkettenengpässe zurückzuführen, während Deutschlands Nordsee-Produktion 2023 aufgrund von Netzinfrastrukturbeschränkungen, die Komponentenlieferverzögerungen verstärken, um 9 % zurückging. Branchenreaktionen umfassen Strategien zur vertikalen Integration, regionale Lieferantenentwicklungsprogramme und Forschung zu alternativen Materialien, doch der kurzfristige Kostendruck hält an, da das Nachfragewachstum die Kapazitätsausbaufähigkeiten der Lieferkette übertrifft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Windenergie dominiert den erneuerbaren Energiewandel

Windenergie machte 2025 82,60 % der Größe des europäischen Offshore-Energiemarkts aus und entwickelt sich bis 2031 mit einer CAGR von 21,34 %, was Gezeiten- und Wellenpilotprojekte, die noch vor der Kommerzialisierung stehen, weit übertrifft. Trotz der jüngsten Inputinflation profitiert die installierte Basis von zwei Jahrzehnten Lernkurven, bankfähigen Leistungshistorien und vollständig abgeschriebenen Lieferketten, die die Stückkosten senken. Das breitere politische Ökosystem festigt ihre Führungsposition: Nordsee-Staaten stimmen Meeresbodenkonzessionen mit dedizierten Netzausbauten ab, während Projektentwickler CfDs zu Preisen unter 40 EUR/MWh sichern, die das Marktpreisrisiko gering halten. Obwohl technisch vielversprechend in atlantischen Zugangsbereichen, stehen Gezeiten- und Wellenenergie noch vor höheren Gestehungskosten und begrenztem OEM-Wettbewerb; Demonstrationseinheiten wie Magallanes Renovables' schwimmende Gezeitenplattform weisen Kapazitätsfaktoren von 45 % auf, verfügen aber nicht über die Mehrfachbeschaffung, die die Beschaffung risikoarm macht. Projekte zur thermischen Meeresenergienutzung (OTEC) beschränken sich auf wärmere äquatoriale Gewässer und liegen damit außerhalb des wirtschaftlich tragfähigen Rahmens für europäische Gewässer. Infolgedessen lenkt der europäische Offshore-Energiemarkt den überwiegenden Teil des Kapitals weiterhin in den Ausbau der Windenergie und festigt damit deren Bedeutung bis 2031.

Die Technologiebreite zeigt auch eine sich beschleunigende Verlagerung hin zu schwimmenden Teilsegmenten innerhalb der Windenergie. Spanien, Frankreich und Portugal stimmen industrielle Roadmaps auf schwimmende Prototypen ab, die serielle Rumpffertigungstechniken mit modularen Topseidemontagen verbinden und bis zur Mitte des Jahrzehnts auf Preispunkte unter 100 EUR/MWh abzielen. Diese Kostenkurven stützen sich auf standardisierte Ankersysteme und leichte Verbundwerkstoffblätter, die Tiefgangbeschränkungen im Hafen abmildern. Wellen- und Gezeitenenergieanhänger ziehen dennoch politische Aufmerksamkeit aufgrund ihrer Netzausgleichseigenschaften auf sich: Mehrere Regierungen nehmen mittlerweile technologieneutrale Innovationstöpfe in Ausschreibungsdesigns auf, die Mindesteinnahmen bieten, die Nischenerneuerbare nach 2030 auf einen Marktanteil von 5 % heben könnten. Bis dahin bleibt Windenergie die Standard-Investitionswahl, gestützt durch ausgereifte Betrieb-und-Instandhaltungs-Vertragsstrukturen und Versicherungsprodukte, die Kreditgeber vor wetterbedingten Ausfallzeiten schützen.

Nach Wassertiefe: Übergangszone treibt die schnellste Expansion voran

Installationen in mehr als 60 m Wassertiefe erfassten 2025 66,20 % des europäischen Offshore-Energiemarkts, da Multi-GW-Projekte wie Dogger Bank reiche Windressourcen weit vor der Küste nutzten. Die Übergangszone von 30–60 m soll bis 2031 jedoch eine CAGR von 31,62 % verzeichnen und dient als Sweet Spot, wo sich die Wirtschaftlichkeit fester Fundamente mit verbessertem Windertrag trifft. Projektentwickler nutzen dieses Fenster, um neue 15-MW-Turbinen einzusetzen und gleichzeitig den Kosten- und technischen Aufwand schwimmender Fundamente zu vermeiden. Projekte in Übergangstiefen profitieren auch von vorhandenen Schiffskapazitäten: Konventionelle Hubinseln können noch Fundamente installieren, ohne auf die Kielleerungsprobleme zu stoßen, die in tiefem Wasser auftreten. Außerdem bleiben Netzverbindungsdistanzen handhabbar, was den Kabelaufwand begrenzt und Übertragungsverluste reduziert.

Politische Konzepte verstärken diesen Trend. Mehrere Nordsee-Leasingrunden segmentieren Standorte explizit in 40–55 m Tiefe, um ausgeschriebene Flächen mit aktuellen Schiffskapazitäten und OEM-Liefergrenzen zu synchronisieren, und schaffen eine Pipeline, die die Lernkurve der Branche in Richtung tieferer Gewässer erleichtert. Flachwasserstandorte unter 30 m, einst die wertvollsten Flächen für frühe Offshore-Windenergie, sehen sich nun Widerstand von Küsteninteressengruppen gegenüber, die visuelle Eingriffe und touristische Auswirkungen anführen. Da diese Bereiche der Sättigung nahe kommen, wird das Repowering zu ihrem wichtigsten Wachstumshebel, wobei höhere Türme auf bestehenden Monopfählen eingesetzt werden. Tiefwasserstandorte jenseits von 60 m werden wieder an Schwung gewinnen, sobald schwimmende Unterwasserkonstruktionen industrielle Reife erreichen, aber bis dahin bleibt die Übergangszone das Volumenzentrum des europäischen Offshore-Energiemarkts.

Nach Kapazitätsbewertung: Turbinenskalierung beschleunigt die Marktentwicklung

Turbinen mit 5–10 MW repräsentierten 53,20 % des europäischen Offshore-Energiemarkts im Jahr 2025, was ihre bewährte Einsatzwirtschaftlichkeit und Kompatibilität mit den heutigen Hubinsel-Flotten widerspiegelt. Anlagen über 15 MW steuern jedoch auf eine CAGR von 28,65 % zu und werden bis 2027 neue endgültige Investitionsentscheidungen dominieren, da OEM-Roadmaps und Finanzierungsnormen auf weniger, aber größere Rotoren konvergieren. Eine 15-MW-Turbine kann zwei 8-MW-Anlagen ersetzen und damit Array-Kabellängen, Fundamente und Betrieb-und-Instandhaltungs-Einsätze reduzieren; Gestehungskostenreduktionen von 25–30 % sind bereits in vergleichenden Projektmodellen dokumentiert. Direktantriebsarchitekturen eliminieren zudem die Getriebeswartung und verlängern die Designlebensdauer auf rund 30 Jahre.

OEM-Wettbewerb treibt diesen Sprung voran. Vestas, Siemens Gamesa und GE Vernova haben jeweils 15–17-MW-Prototypen in der Typzertifizierung, während chinesische Marktteilnehmer auf 18–20 MW beschleunigen, um Exportanteile zu gewinnen. Dennoch bringen übergroße Hardware sekundäre Herausforderungen mit sich: Rotordurchmesser von über 250 m erfordern Blätter, die länger als Fußballfelder sind, was neue Logistikkorridore und Fabrikflächen erfordert. Hafenaufrüstungen entlang der Nordsee und der Ostsee bilden einen unsichtbaren, aber wesentlichen Teil der Kapazitätsbewertungsverschiebung, und öffentliche Fördermittel haben begonnen, Kaianlagenverstärkungen zu subventionieren, um die regionale Fertigungswettbewerbsfähigkeit zu erhalten. Trotz des Hypes bietet die 10–15-MW-Klasse eine Komfortzone für Finanziers, die vor unerprobten mechanischen Belastungen in Anlagen über 15 MW zurückschrecken. Projektentwickler, die Technologierisiken absichern, kombinieren oft eine Tranche von Turbinen im mittleren Leistungsbereich mit einer kleineren Charge von Flaggschiffen, um die Risikobereitschaft der Kreditgeber zu steigern und dabei einige Skaleneffizienzen zu realisieren. Im Laufe der Zeit werden Erfahrungskurven die Zuverlässigkeitskennzahlen für Anlagen über 15 MW normalisieren, woraufhin diese Leistungskategorie voraussichtlich zur Standardspezifikation des europäischen Offshore-Energiemarkts wird.

Geografische Analyse

Das Vereinigte Königreich blieb 2025 das Epizentrum des europäischen Offshore-Energiemarkts mit einem Marktanteil von 44,30 % auf der Grundlage von 11 GW Betriebskapazität und einer Pipeline von 100 GW, die feste und schwimmende Architekturen umfasst. Projekte wie das 2,9-GW-Projekt Hornsea 3 und der mehrstufige Dogger-Bank-Komplex zeigen, wie phasenweise Entwicklungsstrategien Lieferkettenspitzen glätten und lokale Fertigungsarbeitsplätze erhalten. Deutschland, die Niederlande und Dänemark fügen zusammen weitere 35,40 % durch koordinierte Ziele der Nordsee-Energiekooperation hinzu, obwohl Netzengpässe Deutschlands Produktion 2023 um 9 % schmälerten und damit den parallelen Bedarf an Offshore-Netz-Backbone-Upgrades verdeutlichen. Norwegen nutzt sein Öl-und-Gas-Know-how für schwimmende Projekte wie Equinors Hywind Tampen, das weltweit größte schwimmende Array, das Erdölplattformen direkt mit Strom versorgt und eine Vorlage für die Dekarbonisierung schwer zu reduzierender Sektoren bietet.

Südeuropa liefert die Ausbruchsgeschichte. Spanien verzeichnet bis 2031 die schnellste CAGR von 23,08 %, da die maritime Raumordnung 19 schwimmende Zonen ausweist und die erste Wettbewerbsausschreibung, die für 2025 geplant ist, den regulatorischen Weg ebnet. Atlantische Windgeschwindigkeiten, tiefe Wasserschelfen und weniger Konflikte mit Fischereigebieten verschaffen Spaniens schwimmender Pipeline Kostenvorteile gegenüber den überfüllten Flachwassern der Nordsee. Frankreich beschleunigt ebenfalls mit 10 GW Ausschreibungen in einem mehrjährigen Zeitplan, der bereits feste und schwimmende Konzessionen im Mittelmeer vergeben hat. Italien und Portugal folgen, indem sie hybride Solar-Wind-Zonen nutzen, um Hafenaufrüstungen zu risikoentlasten und lokale Stahlfertigungscluster anzuregen.

Die Ostsee wandelt sich von einem Randschauplatz zu einem Wachstumspol. Polen, Schweden und Finnland treiben kombinierte Gigawatt-Projekte wie Ørsted-PGEs 1,5-GW-Projekt Baltica 2 und Vattenfalls 2,5-GW-Konzept Korsnäs voran, angetrieben durch Netto-Null-Mandate und Energiesicherheitsprioritäten im Zuge geopolitischer Spannungen. Weiter östlich schreiben aufkommende Adriamärkte wie Kroatien ihre ersten Blöcke aus und bieten Früheintretern bevorzugte Netzkontingente und vereinfachte Lizenzvergabe. Diese geografische Diversifizierung stützt den breiteren europäischen Offshore-Energiemarkt, indem sie Wetterrisiken verteilt, die Abhängigkeit von einem einzelnen Becken verringert und den Wettbewerb zwischen Häfen und Werftanlagen fördert.

Wettbewerbslandschaft

Die Marktstruktur neigt zu einer gestuften Hierarchie. Ørsted, RWE, Equinor und Vattenfall verankern die oberste Stufe mit vertikal integrierten Portfolios von über 40 GW in betrieblichen, bau- oder genehmigten Phasen, was ihnen Beschaffungsstärke und Zugangsvorteile bei Schiffen verschafft. Ihre Strategien hängen zunehmend von der Lieferkettenintegration ab: Ørsted's Stahlabnahmevertrag mit Dillinger sichert emissionsarmes Grobblech, während das Gemeinschaftsunternehmen von RWE mit Norges Bank Investment Management geduldiges Kapital erschließt, das mit souveränen Dekarbonisierungszielen übereinstimmt(5)Energy Global, „RWE–NBIM-Gemeinschaftsunternehmen-Ankündigung”, energyglobal.com. Equinor überträgt Kohlenwasserstoff-Know-how auf schwimmende Windverankerungen, und Vattenfall nutzt integrierte Onshore-zu-Offshore-Stromabnahmevertragsangebote, um Strom mit grünen Wasserstoffverträgen zu bündeln.

Mittelständische Marktteilnehmer – TotalEnergies, Shell, Iberdrola, SSE Renewables und Statkraft – nutzen ihre Bilanzkraft, gleichen aber erneuerbare Energien gegen Altgeschäfte aus. Sie kooperieren häufig mit Infrastrukturfonds oder Pensionskapital, das langfristige Cashflows sucht; beispielsweise trennte Ørsted 2024 einen Anteil von 12,45 % an vier britischen Windparks für 1,745 Milliarden GBP an Brookfield ab und recycelt Kapital in neues Wachstum. Schwimmende Spezialisten wie Ocean Winds und Principle Power erschließen Nischen mit proprietären Plattformen, die sie in Projektentwicklerkonsortien lizenzieren, während regionale Unabhängige wie Parkwind öffentlich-private Allianzen nutzen, um Vorteile bei lokalen Inhalten zu sichern.

Die Wettbewerbsintensität steigt bei der Schiffsbeschaffung, der Blattfertigung und bei HVDC-Exportsystemen. Aker Solutions und Siemens Energy erhielten Anfang 2025 die vollständige Freigabe für den Bau des 2,8-GW-Offshore-Windparks Norfolk Vanguard und unterstreichen damit die Rolle der EPC-Auftragnehmer bei der Risikoreduzierung von Megaprojekten. Inzwischen fügt die Fusion zwischen Saipem und Subsea7 zu „Saipem7” einen Auftragsbestand von 43 Milliarden EUR in die Installationsarena ein, was die täglichen Schiffsraten durch Flottenpoolingeffizienzen potenziell senken könnte. Insgesamt belohnt der europäische Offshore-Energiemarkt Skalierbarkeit, Technologiepartnerschaften und frühzeitiges Engagement in der Raumordnung, während Marktteilnehmern ohne Schiffsslots oder Turbinenliefervereinbarungen steile Eintrittsbarrieren gegenüberstehen.

Branchenführer im europäischen Offshore-Energiemarkt

Siemens Gamesa Renewable Energy SA

Vestas Wind Systems AS

HydroQuest

Ørsted AS

E.ON SE.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Vattenfall hat die endgültige Investitionsentscheidung zum Bau der Offshore-Windparks Nordlicht 1 und 2 in der deutschen Nordsee getroffen, wobei Nordlicht 1 das größte Offshore-Windprojekt in Deutschland werden soll.

- März 2025: RWE und Norges Bank Investment Management (NBIM) haben eine Transaktion abgeschlossen, bei der NBIM einen 49-prozentigen Anteil an RWEs Projekten Nordseecluster und Thor Offshore Wind für rund 1,4 Milliarden EUR erworben hat.

- Februar 2025: Saipem und Subsea7 haben sich auf eine Fusion geeinigt und damit eine neue Einheit namens Saipem7 mit einem kombinierten Auftragsbestand von 43 Milliarden EUR gegründet. Diese Fusion zielt darauf ab, einen globalen Marktführer im Energiedienstleistungssektor zu etablieren und deren Fachkenntnisse und Ressourcen zu bündeln.

- Januar 2025: Aker Solutions und Siemens Energy haben die vollständige Freigabe für das 2,8-GW-Offshore-Windparkprojekt Norfolk Vanguard erhalten, nachdem im November 2023 eine eingeschränkte Freigabe erteilt worden war. Dieses Projekt ist Teil der Norfolk-Offshore-Windzone von RWE, die mehr als 4 Millionen Haushalte mit Strom versorgen kann.

Berichtsumfang des europäischen Offshore-Energiemarkts

Erneuerbare Offshore-Energie wird definiert als Strom, der aus meeresbasierten Ressourcen erzeugt wird, wie z. B. Windturbinen, die offshore in Ozeanen und Großen Seen aufgestellt sind, zusammen mit Meeresenergiequellen wie Wellen, Gezeiten, Salzgehalt und thermischen Eigenschaften. Projekte, die Meeresressourcen nutzen, gelten als Offshore. Beispielsweise gilt ein Gezeitengenerator an einer Flussmündung als Offshore, da er Meeresgezeiten zur Stromerzeugung nutzt.

Der europäische Offshore-Energiemarkt ist segmentiert nach Technologie (Windenergie, Wellenenergie, Gezeitenströmung, thermische Meeresenergienutzung (OTEC) und andere Technologietypen) und Geografie (Vereinigtes Königreich, Deutschland, Niederlande, Dänemark, Norwegen und übriges Europa). Der Bericht bietet die installierte Kapazität und Prognosen in Kapazität (GW) für alle oben genannten Segmente.

| Windenergie |

| Gezeiten- und Wellenenergie |

| Thermische Meeresenergienutzung (OTEC) |

| Andere Technologien |

| 0 bis 30 m (Flachwasser) |

| 30 bis 60 m (Übergangszone) |

| Über 60 m (Tiefwasser) |

| Festes Fundament (einschließlich Monopfahl, Jacket, Schwerkraftgründung) |

| Schwimmende Plattform (Halbtaucher, Spar-Boje, Tension-Leg-Plattform) |

| Turbine |

| Unterkonstruktion und Fundament |

| Elektrische Infrastruktur |

| Unterseeische Kabel |

| Verankerungs- und Ankersysteme |

| Steuerungs- und Überwachungssysteme |

| Bis zu 5 MW |

| 5 bis 10 MW |

| 10 bis 15 MW |

| Über 15 MW |

| Vereinigtes Königreich |

| Deutschland |

| Niederlande |

| Dänemark |

| Norwegen |

| Frankreich |

| Belgien |

| Schweden |

| Irland |

| Übriges Europa |

| Nach Technologie | Windenergie |

| Gezeiten- und Wellenenergie | |

| Thermische Meeresenergienutzung (OTEC) | |

| Andere Technologien | |

| Nach Wassertiefe | 0 bis 30 m (Flachwasser) |

| 30 bis 60 m (Übergangszone) | |

| Über 60 m (Tiefwasser) | |

| Nach Installationstyp (nur qualitative Analyse) | Festes Fundament (einschließlich Monopfahl, Jacket, Schwerkraftgründung) |

| Schwimmende Plattform (Halbtaucher, Spar-Boje, Tension-Leg-Plattform) | |

| Nach Komponente (nur qualitative Analyse) | Turbine |

| Unterkonstruktion und Fundament | |

| Elektrische Infrastruktur | |

| Unterseeische Kabel | |

| Verankerungs- und Ankersysteme | |

| Steuerungs- und Überwachungssysteme | |

| Nach Kapazitätsbewertung (Turbinenleistung) | Bis zu 5 MW |

| 5 bis 10 MW | |

| 10 bis 15 MW | |

| Über 15 MW | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Niederlande | |

| Dänemark | |

| Norwegen | |

| Frankreich | |

| Belgien | |

| Schweden | |

| Irland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des europäischen Offshore-Energiemarkts bis 2031?

Die Größe des europäischen Offshore-Energiemarkts soll bis 2031 135,79 GW erreichen und wächst im Prognosezeitraum (2026–2031) mit einer CAGR von 20,16 %.

Welches Land hält derzeit den größten Anteil an der installierten Offshore-Kapazität in Europa?

Das Vereinigte Königreich führte 2025 mit einem Marktanteil von 44,30 % am europäischen Offshore-Energiemarkt und verfügte damit über mehr als 11 GW in Betrieb.

Warum gelten Turbinen über 15 MW als wegweisend für die Offshore-Wind-Wirtschaftlichkeit?

Größere Turbinen reduzieren die Anzahl der Fundamente und elektrischen Anschlüsse pro Megawatt, steigern Kapazitätsfaktoren gegen 70 % und senken die Gestehungskosten um bis zu 30 % gegenüber 8-MW-Anlagen.

Wie wird schwimmende Windtechnologie zukünftige europäische Installationen beeinflussen?

Schwimmende Fundamente erschließen tiefe atlantische und mediterrane Gewässer, fügen ein geschätztes Potenzial von 4.000 GW hinzu und sollen bis 2035 Kostenpari mit festen Fundamentlösungen erreichen.

Was sind die wichtigsten Einschränkungen für den kurzfristigen Offshore-Ausbau?

Begrenzte Schwerlastschiffe für Turbinen der nächsten Generation und Inflation bei Stahl- und Seltenerden-Materialien sind die beiden unmittelbarsten Engpässe und schmälern zusammen die prognostizierte CAGR um rund 6 %.

Seite zuletzt aktualisiert am: