K-12-Test- und Bewertungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.27 Milliarden US-Dollar |

| Marktgröße (2030) | 20.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2030) | 7.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

K-12-Test- und Bewertungsmarkt Analyse von Mordor Intelligence

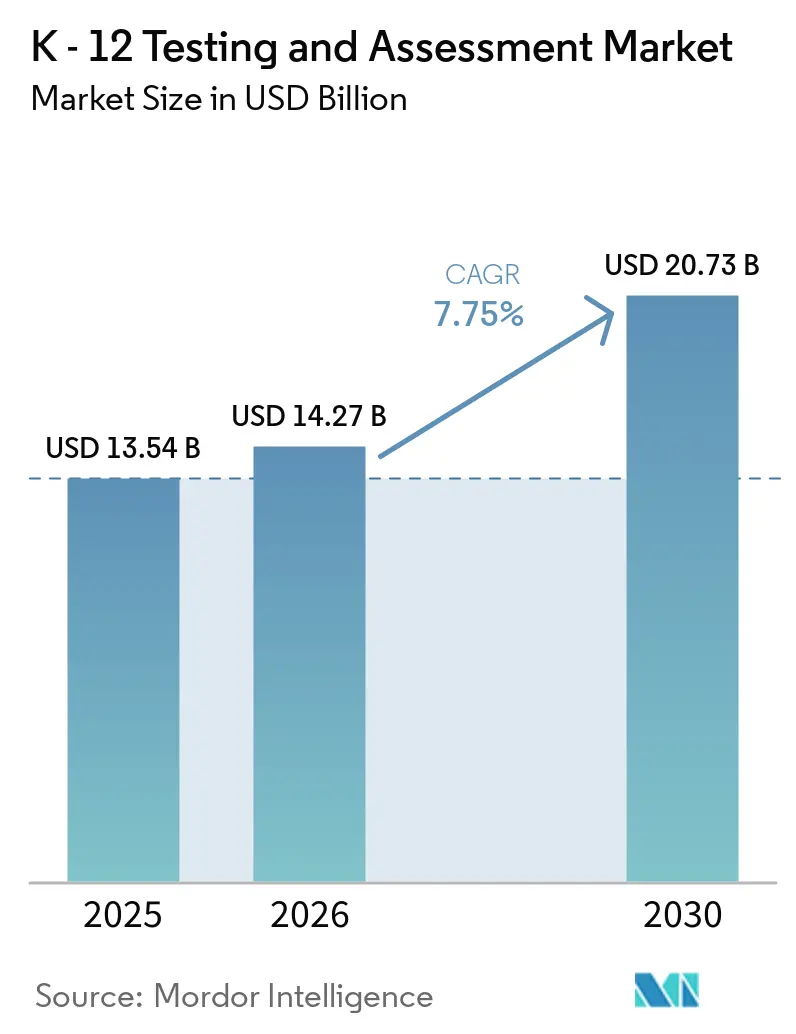

Die Größe des K-12-Test- und Bewertungsmarkts wird voraussichtlich von 13,54 Milliarden USD im Jahr 2025 auf 14,27 Milliarden USD im Jahr 2026 wachsen und bis 2030 bei einem CAGR von 7,75 % über den Zeitraum 2026–2030 voraussichtlich 20,73 Milliarden USD erreichen.

Der Schwung spiegelt eine Verlagerung von einmaligen summativen Prüfungen hin zu ganzjährigen und adaptiven Modellen wider, die die Testzeit verkürzen und die Präzision verbessern, unterstützt durch glaubwürdige Pilotprojekte auf staatlicher Ebene in den Vereinigten Staaten. Cloud-native Bereitstellung und universelle Designmerkmale standardisieren sichere, zugängliche digitale Tests im großen Maßstab für hochrangige Programme wie den SAT. Gleichzeitig sind Anpassungen und WCAG-konforme Tools standardmäßig integriert. Interoperabilitätsstandards wie OneRoster und EdFi reduzieren den Integrationsaufwand mit SIS/LMS-Plattformen, verkürzen dadurch Implementierungen und ermöglichen verknüpfte Analysen über Interim- und summative Bewertungen hinweg. Beschaffungszyklen verlängern sich, da Bezirke nach groß angelegten Datenschutzverletzungen die Datenschutzprüfungen verschärfen, was die Anforderungen an Sicherheitsnachweise, Löschworkflows und transparente Datennutzungsklauseln erhöht. Anbieter, die validierte prädiktive Verknüpfungen, schnelle Berichterstattung und im Lehrplan eingebettete nächste Schritte kombinieren, sind am besten positioniert, um zu gewinnen, da Käufer Lösungen bevorzugen, die Ergebnisse in umsetzbare Unterrichtsmaßnahmen übersetzen.

Wichtigste Erkenntnisse des Berichts

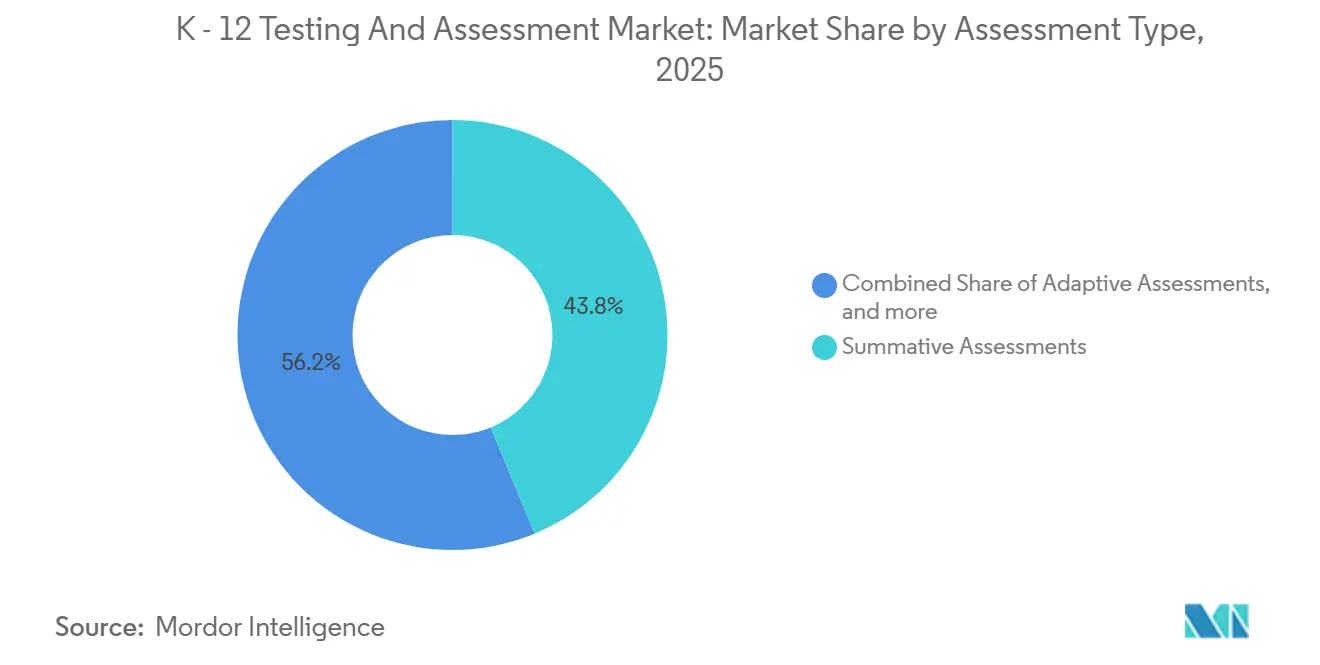

- Nach Bewertungstyp führten summative Bewertungen mit einem Umsatzanteil von 43,76 % im Jahr 2025, und adaptive Bewertungen werden voraussichtlich bis 2031 mit einer CAGR von 10,14 % wachsen.

- Nach Bereitstellungsmodus führte die Online-Methode mit einem Anteil von 53,44 % im Jahr 2025, und die Cloud-basierte Bereitstellung wird voraussichtlich bis 2031 mit einer CAGR von 8,53 % wachsen.

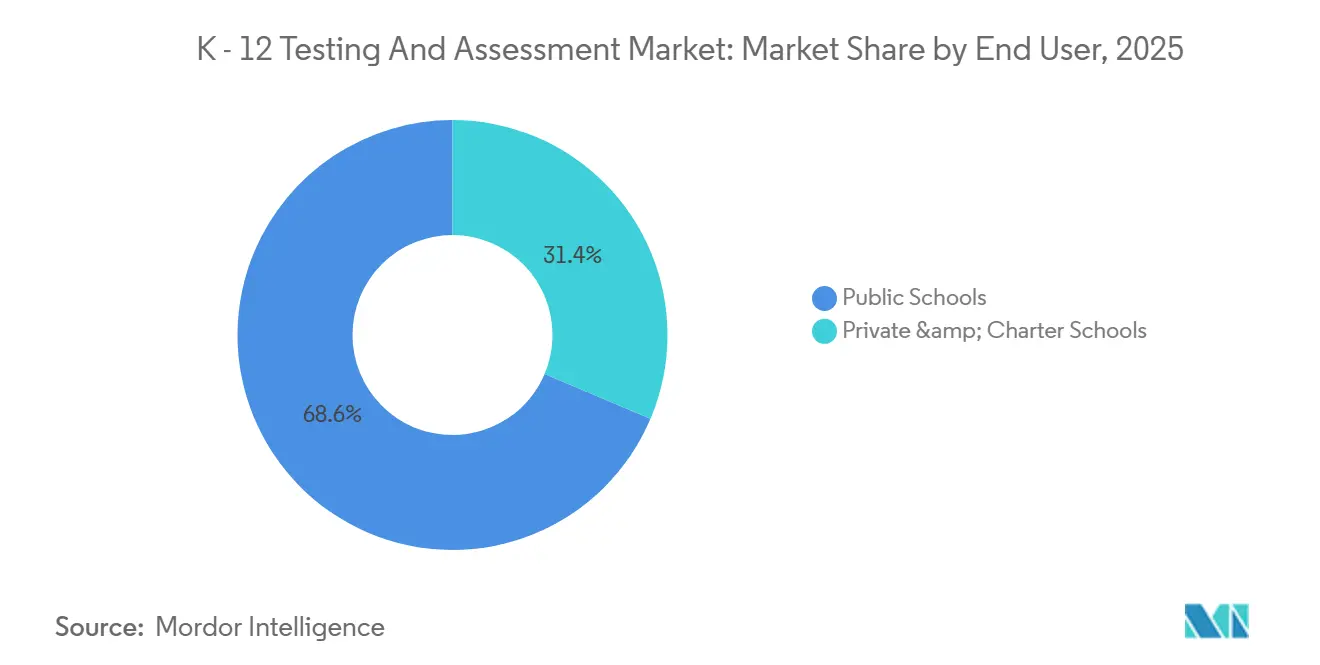

- Nach Endnutzer entfielen 68,63 % der Nachfrage im Jahr 2025 auf öffentliche Schulen, und Privat- und Charterschulen werden voraussichtlich bis 2031 mit einer CAGR von 8,33 % wachsen.

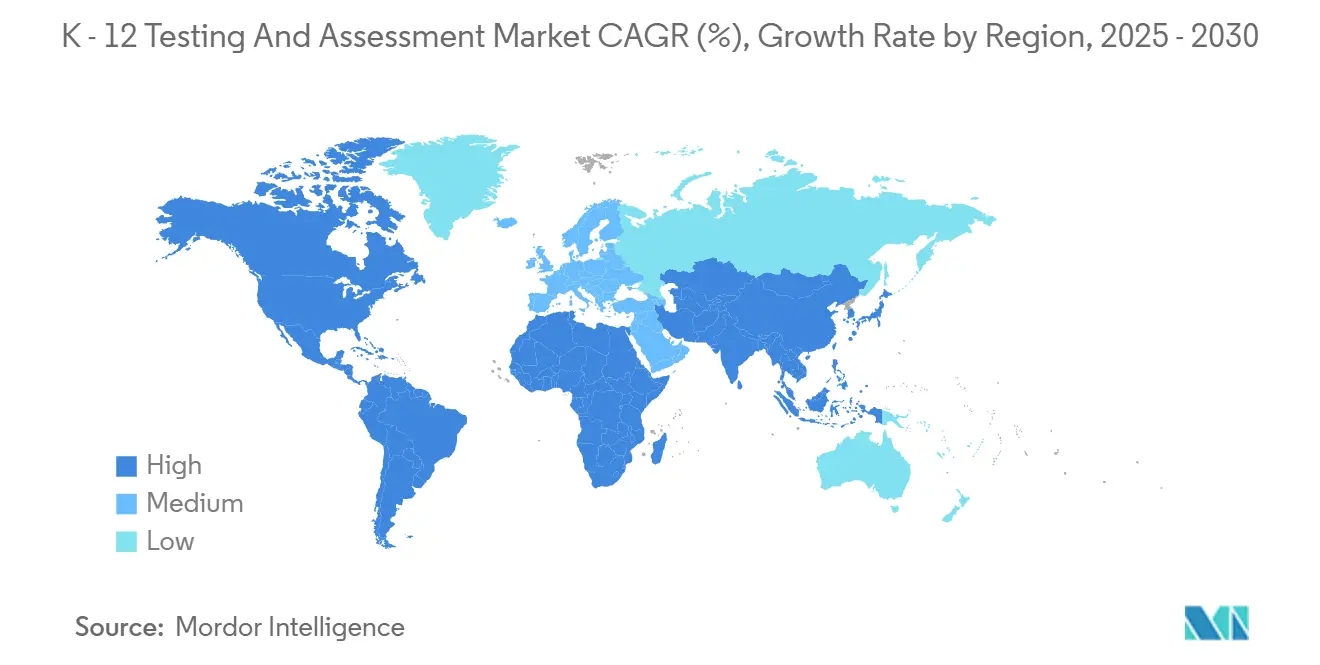

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,53 %, und der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 9,14 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale K-12-Test- und Bewertungsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dyslexie-Screening-Mandate erweitern die Diagnostik | +1.2% | Kernbereich Nordamerika; frühe Einführung in ausgewählten US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Ganzjährige Rechenschaftsmodelle gewinnen an Akzeptanz | +1.8% | US-bundesstaatlich gesteuert; begrenzte internationale Verbreitung | Mittelfristig (2–4 Jahre) |

| OneRoster/Ed-Fi-Interoperabilität reduziert den Integrationsaufwand | +0.9% | Nordamerika und EU-Bezirke mit ausgereifter SIS-Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Cloud-first-Bereitstellung standardisiert sicheres Testen | +2.1% | Global, mit steigender Durchdringung in ausgewählten APAC-Systemen | Kurzfristig (≤ 2 Jahre) |

| Interim-summative Verknüpfung beschleunigt die Einführung | +1.3% | US-Bezirke; erfordert staatlich genehmigte Verknüpfungsstudien | Mittelfristig (2–4 Jahre) |

| Barrierefreiheits-Upgrades (WCAG 2.2) erfordern Aktualisierungen | +0.4% | Global; Einhaltung erforderlich für US-bundesfinanzierte Programme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Dyslexie-Screening-Mandate erweitern die Diagnostik

Universelle K-3-Screening-Richtlinien gestalten die Beschaffung im Bereich der frühen Lesekompetenz neu und steigern die Nachfrage nach forschungsgestützten Werkzeugen zur phonologischen Bewusstheit im K-12-Test- und Bewertungsmarkt. Mehrere Bundesstaaten in den Vereinigten Staaten kodifizieren das Dyslexie-Risiko-Screening in Finanzierungs- und Rechenschaftsprozesse und wandeln das Screening von einem optionalen Zusatz in eine Kerninfrastruktur um. Anbieter haben sich angepasst, indem sie Maßnahmen innerhalb etablierter Lesekompetenz-Suiten erweitert haben, wie etwa Amplify's mCLASS mit DIBELS 8. Auflage, das Rapid Automatized Naming, Wortschatz, Rechtschreibung und Sprachverständnis umfasst, um frühe Leserisiken zu erkennen. Diese Anpassungen unterstützen mehrstufige Unterstützungssystem-Workflows, die Screening mit Fortschrittsüberwachung und Unterrichtsinterventionen verbinden. Bezirke bevorzugen Screening-Tools, die spanischsprachige Optionen beinhalten und sich in Datenplattformen integrieren, die bereits für Unterrichts- und Interventionsplanung genutzt werden. Interoperabilität und Übereinstimmung mit staatlichen Definitionen sind nun entscheidende Auswahlkriterien für dieses Segment [1]Amplify, „mCLASS mit DIBELS 8. Auflage für Colorado,” Amplify, amplify.com.

Ganzjährige Rechenschaftsmodelle gewinnen an Akzeptanz

Bundesstaaten erproben ganzjährige Architekturen, die die Rechenschaftspflicht auf Herbst-, Winter- und Frühjahrsgelegenheiten aufteilen – ein praktischer Einstieg in adaptive Präzision im K-12-Test- und Bewertungsmarkt. Das STAAR-Ganzjahresbewertungs-Pilotprojekt von Texas dokumentierte mehrstufige adaptive Bereitstellung mit Testlängen, die 25–50 % kürzer waren als herkömmliche Formen, während eine starke Zuverlässigkeit über alle Durchführungen hinweg aufrechterhalten wurde. Das Pilotprojekt bewertete über 53.000 Schüler in 93 Bezirken und lieferte Korrelations- und ROC-AUC-Werte, die seine prädiktive Beziehung zu jährlichen summativen Ergebnissen belegen. Diese Konzepte zielen darauf ab, die durch Tests verlorene Unterrichtszeit zu reduzieren und umsetzbare Indikatoren zur Jahresmitte zu liefern. Das Betriebsmodell hängt von einem engen Aufgabenpool-Management, zeitnaher Berichterstattung und sorgfältigen Bewertungsansätzen ab, die die Wachstumssensitivität erhalten. Frühe Pilotprojektergebnisse bieten einen starken Referenzfall für andere staatlich geführte Implementierungen, die ähnliche Rechenschaftsverlagerungen erkunden [2]Texas Education Agency, „2024–2025 STAAR-Ganzjahresbewertungs-Pilotprojekt – Technischer Bericht,” Texas Education Agency, tea.texas.gov.

OneRoster/Ed-Fi-Interoperabilität reduziert den Integrationsaufwand

Bezirke standardisieren den Datenaustausch über OneRoster und Ed-Fi, um die Listenverwaltung zu vereinfachen, den manuellen Dateiaufwand zu reduzieren und Bewertungsplattformen mit SIS- und LMS-Systemen im gesamten K-12-Test- und Bewertungsmarkt zu verbinden. OneRoster 1.2 umfasst Listensynchronisierung, Notenbuchaustausch und Bewertungsergebnisprofile, die die Verknüpfung außerschulischer Tests mit Kursen unterstützen. Staatliche und bezirkliche Projekte nutzen Ed-Fi-APIs für nächtliche demografische Aktualisierungen und für Schutzmaßnahmen, die SIS-originierte Felder sperren, während Lehrkräfte Anpassungen und Teststatuscodes während der Durchführung verwalten können. Dieser Ansatz reduziert die Einarbeitungszeit zu Schuljahresbeginn und verbessert die Datenqualität für Berichterstattungs- und Interventionsgruppen. Standardisierte Listenverwaltung stärkt auch rollenbasierte Zugriffskontrollen und Single-Sign-on-Muster bei groß angelegten Implementierungen. Beschaffungsteams fordern in Ausschreibungen zunehmend die Einhaltung von Standards, was Anbieter belohnt, die in Zertifizierung und Referenzintegrationen in realen Bezirkskontexten investiert haben.

Cloud-first-Bereitstellung standardisiert sicheres Testen

Cloud-native Plattformen bilden nun das Fundament des K-12-Test- und Bewertungsmarkts, wobei sichere Browser und browserbasierte Anwendungen adaptive Module, schnellere Testzeiten und einzigartige Testformen pro Schüler ermöglichen. Die Bluebook-Plattform des College Board zeigt, wie universelle Designwerkzeuge wie Vergrößerung, integrierte Taschenrechner und Farbkontrast als Standard bereitgestellt werden können, zusammen mit digitalen Anpassungen, die den WCAG-Anforderungen entsprechen. Die zentralisierte Bereitstellung unterstützt Verschlüsselung, Zugangsdatenkontrolle und schnelle Sitzungsdeaktivierung bei Erkennung unregelmäßiger Aktivitäten. Barrierefreiheitsfunktionen reduzieren den Bedarf an vorab genehmigten Anpassungen und verringern den Verwaltungsaufwand für Schulen. Bei variabler Konnektivität haben Anbieter progressive Web-Apps und lokales Caching veröffentlicht, um Sitzungen stabil zu halten und Ergebnisse hochzuladen, wenn Netzwerke wieder verfügbar sind. Diese Plattformmuster werden zum Standard für hochrangige Tests und setzen den Maßstab für Bezirks- und staatliche Beschaffungen, die betriebliche Resilienz und barrierefreies Design erfordern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ESSER-Finanzierungsklippe schränkt die Einführung ein | -1.4% | Nur USA; Bezirke passen sich nach dem Ende der Pandemie-Entlastungsfinanzierung an | Kurzfristig (≤ 2 Jahre) |

| Betrug und Inhaltslecks untergraben das Vertrauen | -0.8% | Global; akut in hochrangigen Kontexten | Langfristig (≥ 4 Jahre) |

| Validierung von KI-Aufgaben verzögert Einführungen | -0.6% | Global; am stärksten in Rechtsgebieten mit strengen psychometrischen Anforderungen | Mittelfristig (2–4 Jahre) |

| Datenschutzprüfungen in Bezirken verzögern Beschaffungen | -1.1% | Nordamerika und EU; verschärfte Prüfung nach Datenschutzverletzungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

ESSER-Finanzierungsklippe schränkt die Einführung ein

Da Pandemie-Entlastungsprogramme auslaufen, gleichen Bezirke ihre Budgets zugunsten von Werkzeugen mit klarem Unterrichtswert aus, was neue Bereitstellungen im K-12-Test- und Bewertungsmarkt verlangsamt. Käufer betonen nun Interim-Bewertungen, die validierte Verknüpfungen zu staatlichen Ergebnissen bieten, um Unterstützung zur Jahresmitte zu steuern. Bezirke bleiben an praktischen Lösungen interessiert, die Lehrkräften helfen, in begrenzter Unterrichtszeit zu planen und zu differenzieren. Forschungsergebnisse heben nachhaltiges Sommerlernen und gezielte Nutzung von Interim-Daten als praktikable Ansätze in engeren Finanzierungszyklen hervor. Anbieter, die Wirksamkeitsnachweise veröffentlichen und präskriptive Folgemaßnahmen bereitstellen, werden wahrscheinlich Marktanteile halten, wenn diskretionäre Budgets schrumpfen. Leitlinien nationaler Forschungsorganisationen fördern Investitionen, die Messung mit klarer Umsetzbarkeit verbinden.

Betrug und Inhaltslecks untergraben das Vertrauen

Sicherheitsereignisse haben Programme dazu veranlasst, auf digitale Bereitstellung mit stärkerer Verschlüsselung, einzigartigen Testformen und integrierter Forensik im gesamten K-12-Test- und Bewertungsmarkt umzusteigen. Der Wechsel des College Board zu Bluebook führte adaptive Module, randomisierte Aufgabenpräsentation und sichere Testfunktionen ein, die koordinierte Inhaltsoffenlegung abschrecken. Das Design der Plattform unterstützt auch eine schnellere Testdurchführung, was die Möglichkeiten zur Inhaltsfreigabe zwischen Sitzungen reduziert. Datenforensik-Unternehmen haben die Erkennung koordinierter Antwortmuster mithilfe statistischer Modelle dokumentiert, selbst wenn physische Beweise begrenzt sind. Diese Fähigkeiten sind nun in Ausschreibungs-Checklisten enthalten und informieren staatliche Auswahlausschüsse. Programme, die Disziplin bei der Reaktion auf Vorfälle und transparente forensische Berichterstattung demonstrieren, haben einen Beschaffungsvorteil [3]College Board, „SAT Suite – Handbuch für Anpassungen und Unterstützungen,” College Board, collegeboard.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bewertungstyp: Adaptive Formate erfassen die Nachfrage der nächsten Generation

Summative Bewertungen hielten den größten Anteil von 43,76 % im Jahr 2025, während adaptive Bewertungen voraussichtlich bis 2031 eine CAGR von 10,14 % verzeichnen werden, was den Marktanteil im K-12-Test- und Bewertungsmarkt neu gestaltet und verdeutlicht, wie Präzision und kürzere Formen in den Mittelpunkt der Bezirksprioritäten rücken. Computer-adaptive Testplattformen passen den Schwierigkeitsgrad in Echtzeit an, um die Testzeit zu reduzieren und die Zuverlässigkeit zu erhalten, und Bezirke sehen Mehrwert in schnellerer Berichterstattung, die die Unterrichtsplanung vor Semesterpausen unterstützt. Interim- und Benchmark-Tools gewinnen an Bedeutung, wenn sie sich mit staatlichen Ergebnissen verknüpfen und mit Prioritätslehrplänen ohne aufwändige Einrichtung abstimmen lassen. Lehrkräfte wünschen sich auch formative Überprüfungen, die in den täglichen Unterricht integriert werden können und sofort einsetzbare Ressourcen für die Kleingruppenarbeit liefern. Anbieter, die klare nächste Schritte in Lehrerworkflows einbetten, anstatt eigenständige Dashboards anzubieten, werden eher zur Nutzung beitragen. Da Bundesstaaten ganzjährige Modelle, Aufgabenpools und Bewertungen in Betracht ziehen, die über mehrere Zeitfenster hinweg funktionieren, wird die Aufrechterhaltung von Vergleichbarkeit und Wachstumsmaßnahmen über das Jahr hinweg wichtiger.

Adaptive Bewertungen werden nun mit Inhalten und Analysen kombiniert, die den Arbeitsaufwand der Lehrkräfte reduzieren – ein praktischer Einführungshebel im K-12-Test- und Bewertungsmarkt. Plattformen, die aktuelle Verknüpfungsstudien veröffentlichen und Normen auf der Grundlage aktueller großer Stichproben aktualisieren, helfen Teams, Ergebnisse über Jahre und Kohorten hinweg im Kontext zu interpretieren. Rückmeldungen von Lehrkräften zeigen wachsendes Vertrauen, wenn Interim-Daten direkt in abgestimmte Praxis übersetzt werden, was Produkt-Roadmaps vorangetrieben hat, die Bewertungsergebnisse mit kuratierten Lektionen und Aufgaben verbinden. Diagnostische Lesekompetenz-Tools erweitern sich ebenfalls mit Maßnahmen, die Rapid-Naming- und Sprachverständnisbedürfnisse aufzeigen, was das neue Screening-Umfeld in frühen Jahrgangsstufen widerspiegelt. Der K-12-Test- und Bewertungsmarkt für adaptive und diagnostische Lösungen wird durch Anwendungsfälle gestärkt, die Screening mit monatlichen Fortschrittskontrollen innerhalb von Interventionsblöcken verbinden. Anbieter, die psychometrische Strenge und inhaltliche Ausrichtung dokumentieren und gleichzeitig SIS/LMS-Datenstandards integrieren, werden am besten positioniert sein, um Wachstum in diesem Segment zu erfassen.

Nach Bereitstellungsmodus: Cloud-Infrastruktur treibt Beschleunigung voran

Die Online-Methode erfasste 53,44 % der Bereitstellungen im Jahr 2025, und die Cloud-basierte Bereitstellung wird voraussichtlich bis 2031 mit einer CAGR von 8,53 % wachsen, was Cloud als Standard-Rückgrat für den K-12-Test- und Bewertungsmarkt positioniert, in dem Bezirke geräteunabhängigen Zugang und kontinuierliche Updates benötigen. Hochrangige Programme veranschaulichen bereits den Standard, wobei die Bluebook-Plattform des College Board adaptive Module und universelle Tools als Teil der Basisbereitstellung anbietet. Diese Funktionen umfassen integrierte Taschenrechner, Anmerkungen und Text-zu-Sprache, mit digitalen Anpassungen, die den WCAG-Kriterien für bundesfinanzierte Programme entsprechen. Sicherheitsdesignentscheidungen, wie einzigartige Aufgabensequenzen pro Schüler und Echtzeit-Sitzungssteuerung, sind nun bewährte Praktiken im großen Maßstab. Der Nettoeffekt sind kürzere Testzeiten, modernisierte Barrierefreiheit und bessere Sitzungsintegrität in anspruchsvollen Umgebungen. Bezirke erwarten zunehmend, dass diese Funktionen integriert und nicht nachträglich hinzugefügt werden, was die Anforderungen an die Anbieterauswahl erhöht.

On-Premise-Bereitstellungen bestehen dort weiter, wo die Bandbreite inkonsistent ist oder wo Bezirke lokales Caching während Spitzenzeiträumen wünschen, und hybride Ansätze sind in staatlichen Programmen mit breitem Geräteangebot üblich. Anbieter haben sichere Kiosk- und progressive Web-App-Optionen veröffentlicht, die Sitzungen bei Konnektivitätsunterbrechungen aufrechterhalten und Antworten hochladen, wenn Verbindungen wiederhergestellt werden. Staatliche Technologieleitfäden beschreiben, wie lokales Inhalts-Caching und automatisierte Gerätegesundheitsprüfungen den Testtagsverkehr reduzieren und eine praktische Ergänzung zu Cloud-Back-Ends bieten. Datenschutz- und Datenschutzerwartungen prägen Bereitstellungsentscheidungen, da Käufer Standardvereinbarungen verlangen, die zulässige Verwendungen, Aufbewahrung und Löschfristen definieren. Anbieter, die getestete Offline-Modi, klare Sicherheitsnachweise und standardmäßige Datenschutzvereinbarungen anbieten, kommen schneller durch die Beschaffung. Diese Kombination aus Resilienz, Datenschutzgarantien und Standardkonformität wird zur Mindestanforderung für Implementierungen auf Bezirksebene.

Nach Endnutzer: Charter-/Privatsegmente streben datengesteuerte Differenzierung an

Öffentliche Schulen machten 68,63 % der Einführungen im Jahr 2025 aus, während Privat- und Charterschulen voraussichtlich mit einer CAGR von 8,33 % wachsen werden, was unterschiedliche Bedürfnisse hinsichtlich Lehrplanausrichtung, Hochschulreife und flexibler Terminplanung im gesamten K-12-Test- und Bewertungsmarkt widerspiegelt. Öffentliche Systeme verankern weiterhin mehrjährige staatliche Verträge für summative Prüfungen und nutzen Interim-Tools, wenn diese klare Prognosen zu Kompetenz und Wachstum bieten. Daten-Dashboards, die Testergebnisse in Schülergruppen und Unterrichtsaufgaben übersetzen, werden als unmittelbare Entlastung des Arbeitsaufwands der Lehrkräfte angesehen. In Privatschulen sind Hochschulreife und Zulassungsausrichtung von Bedeutung, wobei die Bewertungen von ERB für vertikale Vergleichbarkeit und geplante Kontrollpunkte konzipiert sind. Private Betreiber neigen dazu, Kontinuität im Maßstab und flexible saisonale Testfenster zu suchen, die mit Schulkalendern übereinstimmen. Die Nachfrage in Charternetzwerken konzentriert sich auf Wachstumstrajektorien und Teilgruppenanalysen, die Standorte innerhalb eines Netzwerks über mehrere Saisons hinweg vergleichen.

Beschaffungserwartungen unterscheiden sich je nach Governance-Modell, doch sowohl öffentliche als auch private Käufer wünschen Lösungen, die gültige Verknüpfungen zu Unterrichtsentscheidungen im Klassenzimmer nachweisen können. Öffentliche Bezirke beschleunigen die Nutzung prädiktiver Verknüpfungen und saisonübergreifender Erkenntnisse, um die Unterstützung ganzjährig zu steuern und die Ressourcenzuweisung zu lenken. Private und Charter-Betreiber suchen nach Analysen, die Differenzierung und Schüler-Eltern-Gespräche unterstützen. In allen Umgebungen schätzen Führungskräfte Lösungen, die den Kreislauf von der Bewertung zu den nächsten Schritten schließen, indem sie ausgerichtete Materialien von vertrauenswürdigen Verlagen innerhalb bestehender Lehrerroutinen bereitstellen. Standardisierte Datenschutzvereinbarungen und klare Datenlöschworkflows sind nun sowohl in öffentlichen als auch in privaten Prüfungen enthalten, um Risiken zu reduzieren und Schülerinformationen zu schützen. Da die K-12-Test- und Bewertungsbranche Lösungen auf diese unterschiedlichen Anforderungen ausrichtet, sind Wachstumsnischen dort am stärksten, wo Wirksamkeit und Benutzerfreundlichkeit für Lehrkräfte am deutlichsten sind.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 36,53 %, unterstützt durch große staatliche Rechenschaftsprogramme, erhebliche Interim-Einführung in Bezirken und ein reifes Anbieter-Ökosystem, das staatliche und bezirkliche Verträge im K-12-Test- und Bewertungsmarkt bedient. Hochsichtbare Pilotprojekte ganzjähriger Modelle in Texas zeigen, dass mehrstufige adaptive Formen die Verwaltungszeit verkürzen können, während starke Zuverlässigkeit und prädiktive Beziehungen zu summativen Ergebnissen aufrechterhalten werden. Die Modernisierung der Hochschulzulassungstests hat die digitale Bereitstellung für den SAT und verwandte Programme modernisiert und Barrierefreiheits-Tools integriert, die mit WCAG übereinstimmen, und damit die Erwartungen an sicheres und inklusives Testen im großen Maßstab neu gesetzt. Groß angelegte staatliche Programme, die von ETS und anderen Anbietern unterstützt werden, operieren weiterhin in bedeutendem Umfang in wichtigen Bundesstaaten, was eine stetige Nachfrage nach summativer Bereitstellung und Bewertung unterstützt. Der Datenschutz hat an Dringlichkeit gewonnen, da Regulierungsbehörden in Kanada nach hochkarätigen Datenschutzverletzungen stärkere Schutzmaßnahmen und Beschaffungsrahmen für Kinderdaten gefordert haben, was die Erwartungen der Schulbehörden sowohl in provinziellen als auch in bezirklichen Kontexten beeinflusst. Staatliche Technologieaktualisierungen demonstrieren die Rolle von Offline-Modi, sicherem Browsen und lokalem Caching zur Gewährleistung einer stabilen Bereitstellung während Spitzenzeiträumen und fügen damit Resilienz unter verschiedenen Infrastrukturbedingungen hinzu. Der K-12-Test- und Bewertungsmarkt der Region profitiert von kohärenten Beschaffungsrahmen und standardkonformen Integrationen, die den Aufwand über SIS-, LMS- und Bewertungsplattformen hinweg reduzieren.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 9,14 % wachsen, angetrieben durch große Schülerpopulationen und politischen Schwung rund um die Bereitstellung digitaler Inhalte, Lehrerunterstützung und Modernisierung der Bewertung im gesamten K-12-Test- und Bewertungsmarkt. Indiens nationale Plattformen erweitern weiterhin den Zugang zu digitaler Lerninfrastruktur für Lehrkräfte und Schüler, einschließlich Inhaltsrepositorien und Schulungswerkzeuge, die die laufende Einführung digitaler Bewertungen in K-8-Umgebungen unterstützen können. Gemischte Konnektivität in Teilen der Region hält die Nachfrage nach progressiven Web-Apps, lokalem Caching und robusten Test-Clients aufrecht, die Schülersitzungen bei Bandbreitenbeschränkungen schützen. Staatliche und provinzielle Bereitstellungen, die Gerätebereitschaft, Sitzungssteuerungen und Inhalts-Caching beschreiben, bieten nützliche Vorlagen für Schulsysteme, die Bandbreitenvariabilität verwalten. Programme, die mehrsprachige Unterstützung in die Testbereitstellung einbetten, werden ebenfalls bevorzugt, angesichts der sprachlichen Vielfalt der Region. Da sich die digitale Infrastruktur verbessert und die Cloud-Kapazität zunimmt, erwarten Käufer, dass Anbieterplattformen Offline-Stabilität und klare Datenschutzkontrollen für Schüler demonstrieren, was nordamerikanischen Trends entspricht. Anbieter, die skalierbare Cloud-Back-Ends mit flexiblen Offline-Clients anbieten, sind gut positioniert, um größere Bereitstellungen in der Region zu bedienen.

Europa zeigt eine stetige Einführung mit Fokus auf Qualifikationsrahmen, zentralisierte Prüfungsintegrität und Datenschutz für Schülerdaten im K-12-Test- und Bewertungsmarkt. Anbieter von Qualifikationen im Vereinigten Königreich und international haben weiterhin digitale Unterstützungen für Lernende und Lehrkräfte verbessert, einschließlich Übungs- und Überprüfungswerkzeuge, die schulbasierte Bewertungen in höheren Jahrgangsstufen ergänzen. Einführungspfade variieren je nach Land aufgrund von Governance und Sprache, was Anbieterinvestitionen in Lokalisierung und Datenresidenz prägt. Käufer betonen die Kontinuität zwischen schulbasierten Bewertungen und hochrangigen nationalen Prüfungen, was Plattformen begünstigt, die beides bedienen können. Barrierefreiheit und Benutzerfreundlichkeit sind wiederkehrende Anforderungen, da Ministerien und Prüfungsbehörden einen gleichberechtigten Zugang unter digitaler Bereitstellung sicherstellen möchten. Anbieter, die ihre Sicherheitspraktiken transparent dokumentieren, mehrere Sprachen unterstützen und in Übereinstimmung mit nationalen Datenleitlinien operieren, werden eher die Beschaffungskriterien erfüllen. Da Standards und Erwartungen konvergieren, gewinnen Cloud-Architekturen mit klaren Datenschutzkontrollen und einer starken Erfolgsbilanz bei schulbasierten Bereitstellungen in Ausschreibungsprozessen an Aufmerksamkeit. Über den Prognosezeitraum sollte der K-12-Test- und Bewertungsmarkt in Europa von stetiger Infrastrukturverbesserung und anhaltendem Fokus auf Qualitätssicherung im Bewertungsbetrieb profitieren.

Wettbewerbslandschaft

Der K-12-Test- und Bewertungsmarkt umfasst eine Kerngruppe skalierter Anbieter neben spezialisierten Unternehmen, die Lesekompetenz-, prädiktive Analyse- und staatliche summative Bedürfnisse bedienen. Curriculum Associates hat sein i-Ready-Portfolio mit Erweiterungen für die Mittelstufe, einer Algebra-1-Erweiterung und spanischsprachigen Unterstützungen ausgebaut, was den Fokus auf diagnostisch-zu-unterrichtliche Pfade über Jahrgangsstufen hinweg unterstreicht. NWEA hat ein nationales Dashboard eingeführt, das Echtzeit-Kontext zu Leistung und Wachstum aus Millionen von Interim-Durchführungen liefert und Bundesstaaten unterstützt, in denen Verknüpfungsstudien Kompetenzprognosen ermöglichen. Renaissance hat Bewertungen mit großen Lehrplanverlagen mithilfe KI-gesteuerter Empfehlungen integriert, die Ergebnisse in lehrbare Maßnahmen umwandeln – ein Design, das den Bezirksprioritäten für Arbeitsentlastung und konsistente Interventionen entspricht.

Cloud-native Bereitstellung ist nun ein Muss, und hochrangige Programme haben die Einführung mit sicheren Testanwendungen beschleunigt, die universelle Designmerkmale, digitale Anpassungen und randomisierte Aufgabensequenzen beinhalten. Der Übergang des College Board zu Bluebook veranschaulicht, wie große Testsponsoren den Betriebsstandard für Barrierefreiheit und Sicherheit im großen Maßstab setzen, was sich auf die Bezirkserwartungen an Anbieterplattformen auswirkt. Staatliche Technologieaktualisierungen von DRC und Partnern erfassen die Entwicklung sicherer Kiosk-Apps, Inhalts-Caching und Gerätebereitschaftsprotokolle, die nun typisch für groß angelegte Online-Bewertungen sind. Amplify hat seine mCLASS-Bewertungssuite mit tieferen Dyslexie-Risikomaßnahmen und mehrsprachigen Optionen erweitert, die mit den Anforderungen an das frühe Lesekompetenz-Screening übereinstimmen und die laufende Fortschrittsüberwachung in K-3 unterstützen.

Partnerschaften, die Bewertung mit Hochschulreife und Karrierewegen verbinden, entwickeln sich weiter, wie in den Kooperationen von ACT zu sehen ist, die Ressourcen für Unterricht und Schülervorbereitung in der Sekundarstufe erweitern. ACT hat auch Toolkits veröffentlicht, die Gemeinschaften helfen, Bildungs-zu-Arbeitsmarkt-Pipelines auszurichten, was traditionelle Bewertungsangebote mit Planungsressourcen für lokale Interessengruppen ergänzt. In der gesamten Landschaft belohnen Käufer Transparenz bei der Wirksamkeit, klare Interoperabilität mit SIS/LMS-Ökosystemen und datenschutzorientierte Operationen, die durch Standard-Datenschutzvereinbarungen und klare Löschverpflichtungen unterstützt werden. Da der K-12-Test- und Bewertungsmarkt voranschreitet, sind Anbieter, die Messung in eine Plattform mit nächsten Schritten umwandeln, stabile und zugängliche digitale Bereitstellung anbieten und strenge Validierungs- und Verknüpfungsnachweise veröffentlichen, am besten positioniert, um Marktanteile zu gewinnen.

K-12-Test- und Bewertungsbranche Marktführer

Curriculum Associates

NWEA

Renaissance Learning

Cambium Assessment

Educational Testing Service (ETS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: ACT veröffentlichte sein Pathways to Success Toolkit mit Community-College-Partnern, um lokale Bildungs-zu-Arbeitsmarkt-Pipelines zu stärken und Strategien für sektorübergreifende Zusammenarbeit zu dokumentieren.

- Oktober 2025: NWEA startete das MAP Growth National Dashboard, um saisonale Ansichten von Leistung und Wachstum bereitzustellen und Kompetenzprognosen für Bundesstaaten mit genehmigter Verknüpfung zu unterstützen.

- September 2025: Curriculum Associates stellte neue i-Ready-Funktionen vor, darunter i-Ready Pro für die Mittelstufe, eine Algebra-1-Erweiterung und verbesserte Unterstützungen für spanischsprachige mehrsprachige Lernende.

- März 2025: Pearson berichtete, dass 72 % der K-12-Führungskräfte KI nutzen oder in Betracht ziehen, um Bewertungen zu verbessern, angetrieben durch Zeitersparnis bei der Datenanalyse und automatisierter Bewertung offener Antworten.

Globaler K-12-Test- und Bewertungsmarkt Berichtsumfang

| Formative Bewertungen |

| Summative Bewertungen |

| Diagnostische Bewertungen |

| Interim-/Benchmark-Bewertungen |

| Adaptive Bewertungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Öffentliche Schulen |

| Privat- und Charterschulen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| NORDICS | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Bewertungstyp | Formative Bewertungen | |

| Summative Bewertungen | ||

| Diagnostische Bewertungen | ||

| Interim-/Benchmark-Bewertungen | ||

| Adaptive Bewertungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Endnutzer | Öffentliche Schulen | |

| Privat- und Charterschulen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| NORDICS | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der K-12-Test- und Bewertungsmarkt und wie sind die Wachstumsaussichten bis 2031?

Die Größe des K-12-Test- und Bewertungsmarkts betrug im Jahr 2025 13,54 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 7,75 % über 2026–2031 einen Wert von 20,73 Milliarden USD erreichen.

Welche Bewertungstypen führen und welche wachsen am schnellsten?

Summative Bewertungen führten mit einem Anteil von 43,76 % im Jahr 2025, während adaptive Bewertungen am schnellsten wachsen, mit einer prognostizierten CAGR von 10,14 % bis 2031, da Bezirke Präzision und effizientes Testen priorisieren.

Welche Bereitstellungsmodi übertreffen andere bei der Einführung?

Die Online-Methode hielt im Jahr 2025 einen Anteil von 53,44 %, und die Cloud-basierte Bereitstellung wird voraussichtlich bis 2031 mit einer CAGR von 8,53 % wachsen, da Cloud-native Plattformen sicheres, zugängliches Testen im großen Maßstab standardisieren.

Welche Regionen verzeichnen die größte Nachfrage und wo ist das Wachstum am schnellsten?

Nordamerika hielt im Jahr 2025 36,53 % der Nachfrage, unterstützt durch landesweite Rechenschaftssysteme, und der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 9,14 % aufgrund der laufenden digitalen Transformation wachsen.

Was sind die wichtigsten Nachfragetreiber zwischen 2026 und 2031?

Zu den wichtigsten Treibern gehören die Verlagerung hin zu ganzjähriger Rechenschaftspflicht, Cloud-first-sichere Bereitstellung, Interoperabilität über OneRoster und Ed-Fi, validierungsgestützte Interim-zu-summative Verknüpfung und Barrierefreiheits-Upgrades, die mit WCAG abgestimmt sind.

Welche Beschaffungsrisiken könnten Implementierungen in den nächsten Jahren verlangsamen?

Die am häufigsten genannten Risiken sind strengere Datenschutzprüfungen in Bezirken nach Datenschutzverletzungen, zusätzliche KI-Validierungsprüfungen für Inhalte und Bewertungen sowie eingeschränkte Budgets nach dem Pandemie-Entlastungszeitraum, die Bewertungszeiträume verlängern und Anbieter mit Nachweisen und datenschutzorientierten Operationen bevorzugen.

Seite zuletzt aktualisiert am: