Größe und Marktanteil des europäischen Molekularsieb-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

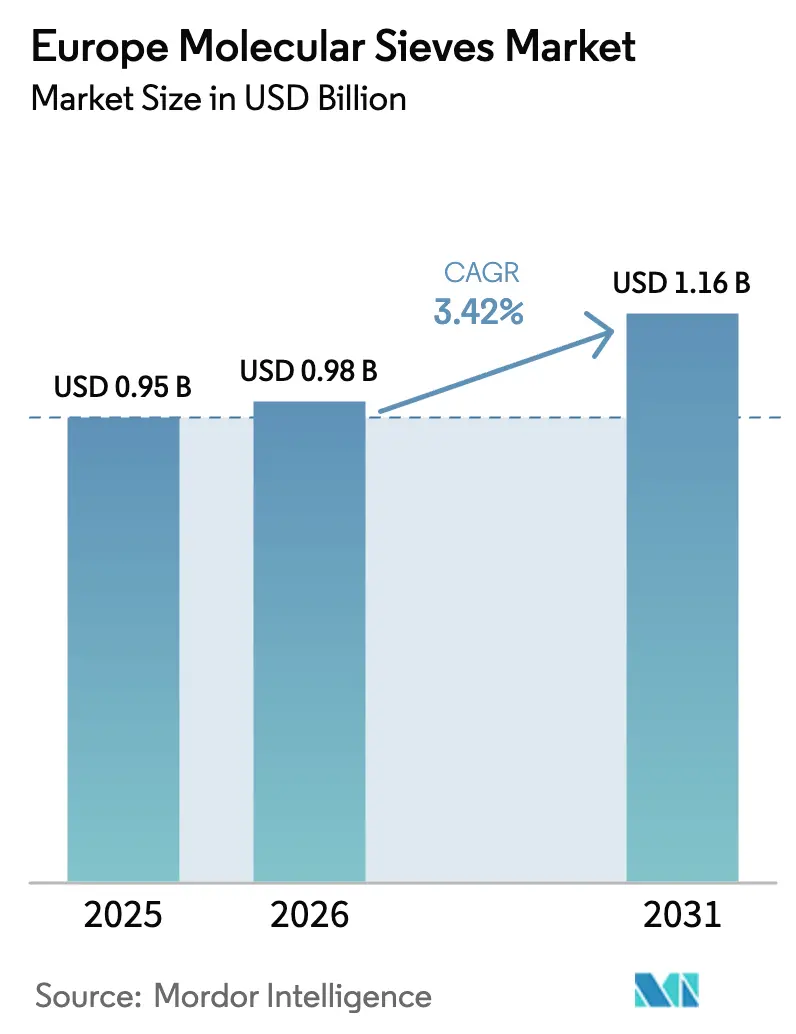

| Marktgröße im Basisjahr (2025) | 0.95 Milliarden US-Dollar |

| Marktgröße (2026) | 0.98 Milliarden US-Dollar |

| Marktgröße (2031) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.42% CAGR |

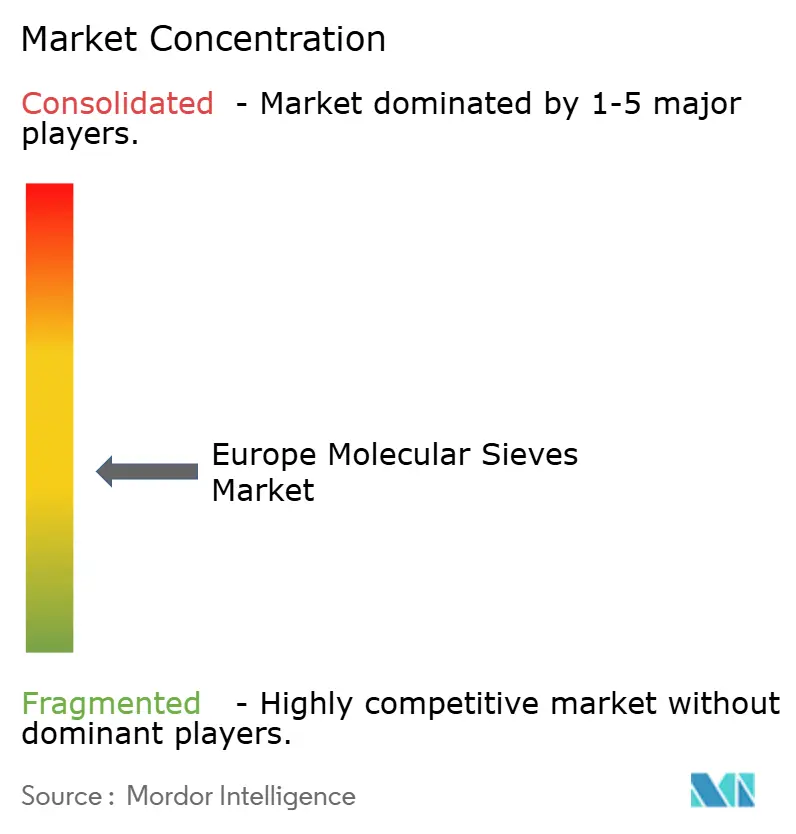

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Molekularsieb-Marktes von Mordor Intelligence

Die Größe des europäischen Molekularsieb-Marktes wird voraussichtlich von USD 0,95 Milliarden im Jahr 2025 auf USD 0,98 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,42 % über den Zeitraum 2026–2031 USD 1,16 Milliarden erreichen. Die steigende Nachfrage nach ultratrocknem Wasserstoff in wachsenden Elektrolyseurparks, beschleunigte Post-COVID-Investitionen in Krankenhaussauerstoffanlagen sowie durch den CO₂-Grenzausgleichsmechanismus (CBAM) ausgelöste Modernisierungen in industriellen Gasnetzwerken erweitern die Anwendungsbasis für Adsorbentien. Kohlenstoffmolekularsiebe gewinnen gegenüber traditionellen Zeolithen an Boden, da Biogasaufbereitungs- und Direktluftabscheidungsprojekte deren Regenerationsprofile bei niedrigeren Temperaturen bevorzugen. Auch die Formatpräferenzen verschieben sich: Pulverförmige Qualitäten gewinnen in phosphatfreien Waschmitteln an Bedeutung, während Pellets in großen Luftzerlegungsanlagen weiterhin dominieren. Die Wettbewerbsstrategie dreht sich nun um bindemittelfreie Zeolith-Technologien, energieeffiziente Regeneration und hybride Membran-Adsorber-Angebote, die den Betriebskostendruck abmildern.

Wichtigste Erkenntnisse des Berichts

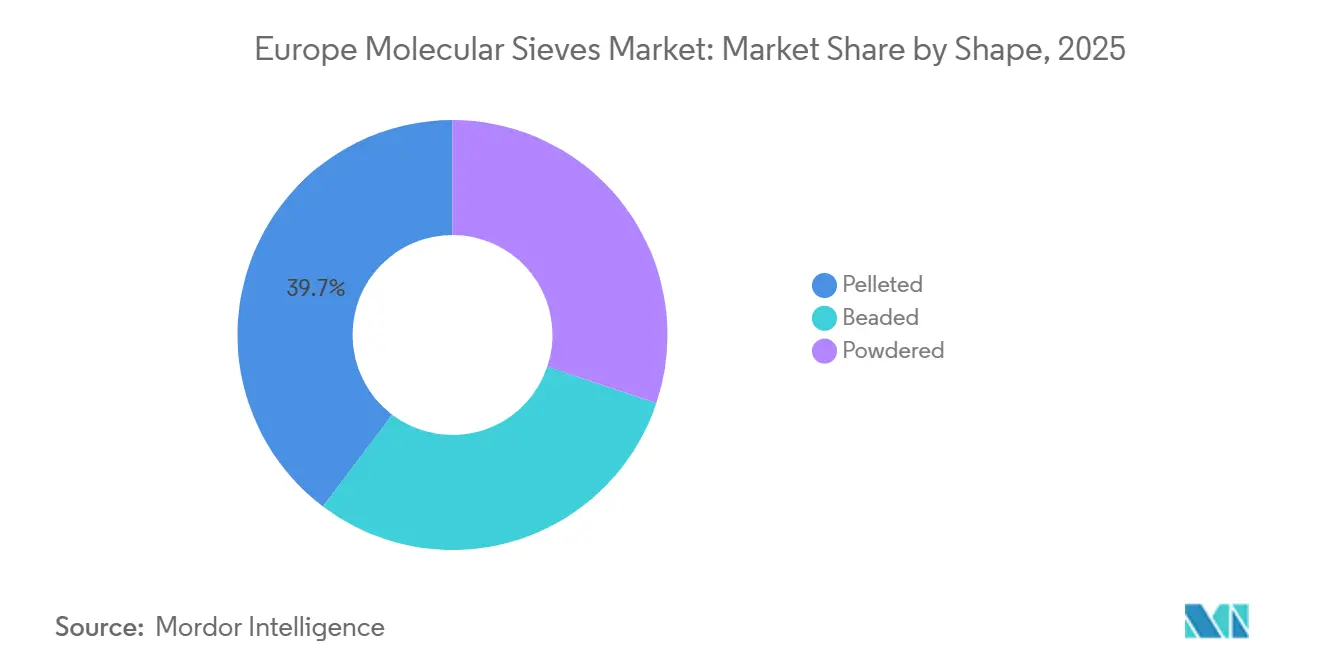

- Nach Form führten pelletierte Formate mit einem Anteil von 39,71 % am europäischen Molekularsieb-Markt im Jahr 2025, während pulverförmige Qualitäten im Prognosezeitraum (2026–2031) den schnellsten CAGR von 3,90 % verzeichnen sollen.

- Nach Porengröße entfielen auf mikroporöse Varianten im Jahr 2025 ein Anteil von 64,57 % an der Größe des europäischen Molekularsieb-Marktes, und sie entwickeln sich im Prognosezeitraum (2026–2031) mit einem CAGR von 3,99 %.

- Nach Produkttyp hielten Kohlenstoffmolekularsiebe im Jahr 2025 einen Anteil von 38,48 % und wachsen im Prognosezeitraum (2026–2031) mit einem CAGR von 4,65 %.

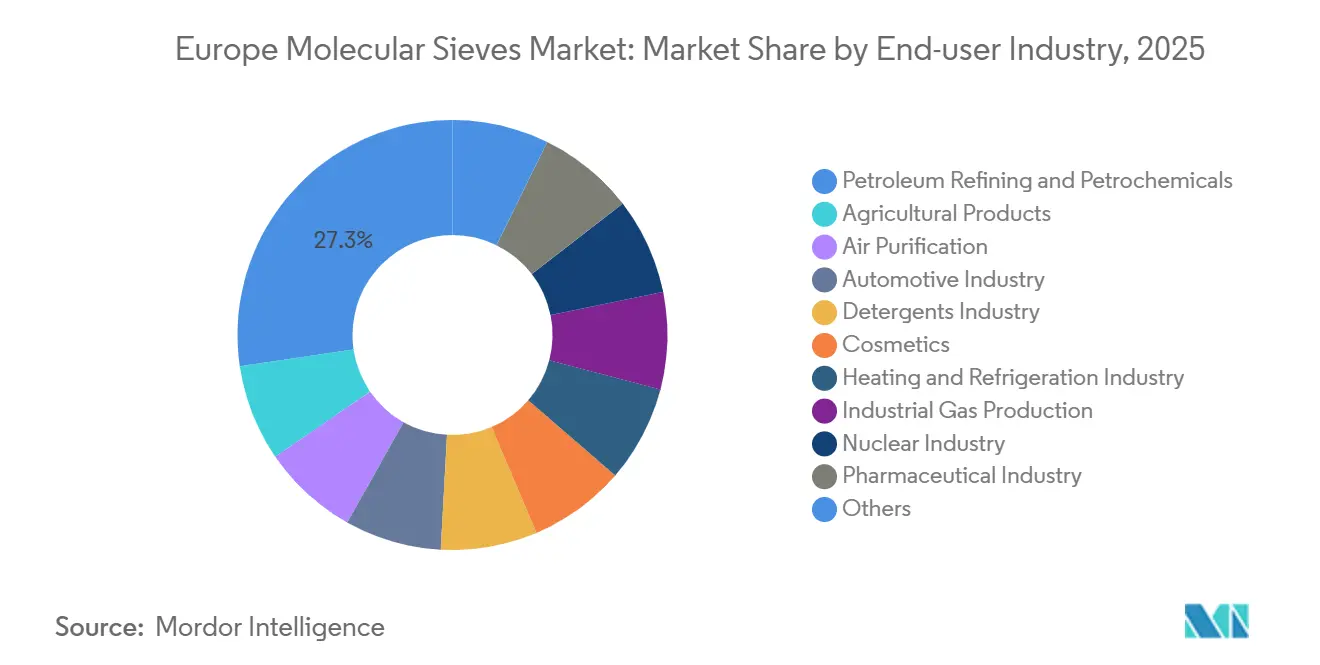

- Nach Endverbraucherbranche hielt die Erdölraffinierung und Petrochemie im Jahr 2025 einen Anteil von 27,32 % am europäischen Molekularsieb-Markt, und die Erdölraffinierung und Petrochemie wird im Prognosezeitraum (2026–2031) ebenfalls den höchsten CAGR von 3,89 % verzeichnen.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 24,42 %, während das übrige Europa im Prognosezeitraum (2026–2031) den schnellsten CAGR von 3,86 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Molekularsieb-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Rückenwind durch REACH und CBAM, die Feuchtigkeits-/VOC-Spezifikationen verschärfen | +0.8% | Deutschland, Frankreich, Niederlande, Belgien | Mittelfristig (2–4 Jahre) |

| Explosionsartige PSA-Sauerstoffnachfrage aus alternden EU-Krankenhäusern und Kleinanlagen | +0.6% | Deutschland, Frankreich, Vereinigtes Königreich, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Anstieg beim Aufbau von Grüner-Wasserstoff-Elektrolyseuren, die ultratrockene H₂-Ströme erfordern | +1.2% | Deutschland, Spanien, Niederlande, Frankreich | Langfristig (≥ 4 Jahre) |

| Modernisierungen von Erdölraffinerien zur Erfüllung der Euro-7-Kraftstoffnormen | +0.5% | Deutschland, Frankreich, Italien, Spanien, Niederlande | Mittelfristig (2–4 Jahre) |

| Phosphatverbote bei Waschmitteln fördern die Nutzung von 4A-Zeolith | +0.4% | Gesamteuropäisch | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Rückenwind durch REACH und CBAM, die Feuchtigkeits-/VOC-Spezifikationen verschärfen

REACH-Aktualisierungen (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die schrittweise CBAM-Einführung ab 2026 senken die zulässigen Feuchtigkeits- und VOC-Schwellenwerte (flüchtige organische Verbindungen) in Industriegas-, Petrochemie- und Pharmabetrieben und drängen Betreiber zu Hochleistungszeolithbetten mit dokumentierter Kinetik. Der Europäische Industriegaseverband bezifferte den Branchenumsatz 2025 auf EUR 21,2 Milliarden und wies auf die Energiekostenbelastung durch CBAM hin, was den Wert effizienter Adsorptionsanlagen erhöht. Air Liquide reservierte über EUR 250 Millionen für neue Luftzerlegungskapazitäten in Dresden, Deutschland, und kooperierte mit Aurubis an einer EUR 100 Millionen teuren bulgarischen Anlage, wobei beide CBAM-konforme Molekularsiebpakete spezifizieren. Lieferanten, die ISO-9001-Prozesse zertifizieren und Feuchtigkeitsdurchbrüche unter 2 ppm (Teile pro Million) liefern können, gewinnen frühe Ersatzverträge.

Explosionsartige PSA-Sauerstoffnachfrage aus alternden EU-Krankenhäusern und Kleinanlagen

Krankenhausmodernisierungen nach der Pandemie und eine alternde Bevölkerung haben PSA-Sauerstoffinstallationen angekurbelt und die regionale Zeolithnachfrage in Deutschland, Frankreich und dem Vereinigten Königreich mit einem CAGR von 5,8–7,8 % erhöht. Honeywell UOPs OXYSIV-Reihe lieferte während der Anstiege 2021 Notfallmengen an italienische Krankenhäuser und unterstrich damit die strategischen Vorteile der räumlichen Nähe[1]Honeywell UOP, "OXYSIV-Molekularsiebe für medizinischen Sauerstoff," honeywell.com. Ländliche Kliniken und Pflegeheime bevorzugen kompakte perlförmige Betten, die die Wartungsintervalle auf über 18 Monate ausdehnen, was den europäischen Molekularsieb-Markt weiter verbreitert.

Anstieg beim Aufbau von Grüner-Wasserstoff-Elektrolyseuren, die ultratrockene H₂-Ströme erfordern

Elektrolyseurcluster in Deutschlands Wasserstofftälern, Spaniens Erneuerbare-Energien-Korridor und den Hafenkomplexen der Niederlande erfordern Taupunkte unter –70 °C, um Membranen zu schützen. Im Jahr 2024 brachte OMEGA AIR Reinigungsgestelle mit 13X-Zeolith auf den Markt, und Donaldson folgte im April 2025 mit dem HRC-T-Trockner, der für Elektrolyseureinspeisung optimiert ist[2]OMEGA AIR, "H₂-Reinigungsgestell-Datenblatt," omega-air.si. VITOs Studie von 2025 bestätigte zudem 13X für die kombinierte Wasserstofftrocknung und CO₂-Abscheidung. Insgesamt ist die Wasserstoffinfrastruktur auf dem Weg, die Raffinierung vor 2029 als am schnellsten wachsendes Absatzgebiet zu überholen.

Modernisierungen von Erdölraffinerien zur Erfüllung der Euro-7-Kraftstoffnormen

Die Euro-7-Gesetzgebung verschärft die Obergrenzen für Verdunstungsemissionen und zwingt EU-Raffinerien, Isomerisierungs- und Aromatenreduktionsanlagen mit formselektiven Zeolithkatalysatoren nachzurüsten. BASFs bindemittelfreie Qualitäten 4ABF/5ABF/13XBF aus dem Jahr 2024 weisen eine thermische Stabilität von über 600 °C auf und positionieren sich für Niederdruckisomerisierungskreisläufe. INEOS hat EUR 550 Millionen für die Dekarbonisierung seiner Lavera-Raffinerie und die Integration zeolithbasierter Anlagen zur CBAM-Konformität reserviert.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energieintensive Regenerationskosten angesichts steigender EU-CO₂-Preise | -0.7% | Deutschland, Frankreich, Niederlande, Belgien | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch hybride Membran-Adsorber-Gestelle bei der Biogasaufbereitung | -0.5% | Frankreich, Schweiz, Italien, Vereinigtes Königreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen (Soda, Natriumsilikat) | -0.3% | Gesamteuropäisch | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieintensive Regenerationskosten angesichts steigender EU-CO₂-Preise

Vakuum-Temperatur-Swing- oder thermische Swing-Zyklen verbrauchen bis zu 90 kWh Strom und 2,9 GJ Wärme pro Tonne desorbiertem CO₂, was die Betriebskosten erhöht, da die Zertifikate des EU-ETS (Emissionshandelssystem der Europäischen Union) steigen. Kleinere Biogas- und PSA-Sauerstoffbetreiber mit begrenztem Kapital finden die Wirtschaftlichkeit herausfordernd und könnten Betterneuerungen aufschieben, was die kurzfristigen Volumina dämpft.

Wettbewerb durch hybride Membran-Adsorber-Gestelle bei der Biogasaufbereitung

Evoniks SEPURAN-Green-Membranen bedienen mittlerweile mehr als 500 Anlagen und überschreiten in Frankreich, der Schweiz, Italien und dem Vereinigten Königreich einen Marktanteil von 60 %, wodurch die thermische Regeneration entfällt und der Platzbedarf um 40 % sinkt. Molekularsieblieferanten reagieren mit hybriden PSA-Membranpaketen und Predictive-Maintenance-Tools, doch kurzfristige Marktanteilsverluste sind zu erwarten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Pelletierte Formate verankern bestehende Installationen

Pelletierte Qualitäten repräsentierten im Jahr 2025 39,71 % der Größe des europäischen Molekularsieb-Marktes und profitieren von der mechanischen Festigkeit, die Druckzyklen in Luftzerlegungs- und Raffinerie-PSA-Türmen (Druckwechseladsorption) standhält. Obwohl Formatwechsel kapitalintensiv sind, beobachtet der europäische Molekularsieb-Markt schrittweise Nachrüstungen, bei denen Pellets durch Extrudate mit geringem Druckabfall ersetzt werden, um die Gebläseenergie zu senken.

Pulverförmige Molekularsiebe, die im Prognosezeitraum (2026–2031) mit einem CAGR von 3,90 % wachsen sollen, dringen in Waschmittel- und Schnellzyklusadsorptionsnischen vor, wo eine hohe Oberfläche die Handhabungsbequemlichkeit überwiegt. Der Trend steht im Einklang mit Phosphatfreiheitsmandaten, die die Dominanz von Zeolith A festigen. Perlförmige Varianten nehmen einen kleineren Anteil ein, hauptsächlich in kompakten medizinischen Sauerstoffkonzentratoren, wo die Staubkontrolle die Filterlebensdauer verlängert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Porengröße: Mikroporöse Dominanz spiegelt Prioritäten der Luftzerlegung wider

Mikroporöse Materialien hielten im Jahr 2025 einen Anteil von 64,57 % am europäischen Molekularsieb-Markt und werden im Prognosezeitraum (2026–2031) mit einem CAGR von 3,99 % wachsen, was die anhaltende Nachfrage nach Luftzerlegung widerspiegelt. Investitionen wie Air Liquides EUR 250 Millionen teures Dresdner Luftzerlegungsprojekt stützen sich auf 13X-Betten, um CBAM-Effizienzgrenzen zu erfüllen.

Mesoporöse und makroporöse Qualitäten dienen katalytischen und speziellen chromatografischen Anwendungen. Zeopores mesoporisierter Marktstart im Mai 2025 zeigt Dynamik bei Hydrocracken und Biokraftstoffrouten, doch die Volumina bleiben bescheiden gegenüber mikroporösen Standardprodukten, die Trocknung, Reinigung und CO₂-Abscheidung dominieren.

Nach Produkttyp: Kohlenstoffmolekularsiebe überholen Zeolithe in aufkommenden Anwendungsfeldern

Kohlenstoffmolekularsiebe erfassten im Jahr 2025 einen Anteil von 38,48 % an der Größe des europäischen Molekularsieb-Marktes und expandieren im Prognosezeitraum (2026–2031) mit einem CAGR von 4,65 %, da Biogas- und Direktluftabscheidungsbetreiber die Regeneration unter 100 °C bevorzugen, wie in Honeywell UOPs DACSIV-Linie.

Zeolithmolekularsiebe bilden weiterhin die Grundlage für Waschmittel, Luftzerlegungsanlagen und Raffinieriekatalysatoren, sind jedoch mit Rohstoffvolatilität konfrontiert. Kieselgel, Ton und hybride Adsorbentien füllen Nischenrollen, oft gebündelt mit Molekularsieben für die Mehrschadstoffpolierung.

Nach Endverbraucherbranche: Raffinierung hält das Volumen, Gesundheitswesen und Wasserstoff beschleunigen

Erdölraffinierung und Petrochemie machten im Jahr 2025 27,32 % des europäischen Molekularsieb-Marktes aus, angetrieben durch Euro-7-Modernisierungen und CBAM-konforme Dekarbonisierung. Unterdessen zeigen medizinische Sauerstoffanlagen den steilsten CAGR von 7,8 % im Prognosezeitraum (2026–2031), getragen von demografischen Trends und dezentralisierten Versorgungsmodellen. Grüner-Wasserstoff-Ausbauten bieten einen langfristigen Aufwärtstrend, wobei Taupunktspezifikationen 13X- und Kohlenstoffqualitäten als kritische Prozesssicherungen positionieren.

Geografische Analyse

Deutschland hielt im Jahr 2025 einen Anteil von 24,42 %, während das übrige Europa im Prognosezeitraum (2026–2031) den schnellsten CAGR von 3,86 % verzeichnen soll. Deutschland verankert die Nachfrage durch mehr als 300 PSA-Biogasanlagen und große CBAM-konforme Luftzerlegungsanlagen, einschließlich des EUR 250 Millionen teuren Dresdner Projekts, das für die Inbetriebnahme 2027 geplant ist. Die Wasserstofftäler des Landes in Nordrhein-Westfalen und Niedersachsen erhöhen ebenfalls den Verbrauch von 13X- und Kohlenstoffmolekularsieben für die Elektrolyseureinspeisung.

Frankreich bleibt zentral: Arkemas Werk in Honfleur hat die Spezialkapazität verdoppelt und sichert globale Reichweite für Siliporite SPX 5003, und Evoniks SEPURAN-Membranen haben PSA-Betten in einem beträchtlichen Anteil der französischen Biogasinstallationen verdrängt. INEOS investiert EUR 550 Millionen in seine Lavera-Raffinerie, um zeolithbasierte Trennung in Kreislaufrohmaterialstrategien zu integrieren.

Das Vereinigte Königreich, Italien und Spanien tragen inkrementelles Wachstum durch medizinische Sauerstoffausrollungen und Wasserstoffkorridorinvestitionen bei. Belgien, Heimat von Zeopores mesoporisiertem Debüt und Honeywell UOPs geplantem Methanol-zu-Olefinen-Komplex, entwickelt sich schnell zu einem Innovationszentrum. Osteuropa, angeführt von der Aurubis–Air-Liquide-Luftzerlegungsanlage in Bulgarien, nimmt Kapazitätsverlagerungen auf, da Unternehmen einen kostengünstigeren CO₂-Fußabdruck anstreben, während nordische Regionen Molekularsiebe in die Trocknung von Kältemitteln mit niedrigem Treibhauspotenzial im Rahmen verschärfter F-Gas-Vorschriften integrieren.

Wettbewerbslandschaft

Der europäische Molekularsieb-Markt ist mäßig fragmentiert. Die Produktstrategie konvergiert auf bindemittelfreie und mesoporisierte Zeolithe, die Zykluszeiten verlängern, wie BASFs 4ABF/5ABF/13XBF-Einführung 2024 und Zeopores halbindustrielle Linie für FCC- und Biokraftstoffkatalysatoren zeigen. Etablierte Anbieter kombinieren Softwareanalysen mit Adsorbentienverkäufen, um die Betriebszeit in Luftzerlegungs- und PSA-Flotten zu garantieren.

Marktführer der europäischen Molekularsieb-Branche

Zeochem

BASF

Arkema

Clariant

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Solvay stellte seine neueste biokreislauffähige Kieselsäureanlage in seinem Werk in Livorno, Italien, vor. Dieser strategische Schritt unterstreicht nicht nur Solvays Engagement für den Europäischen Grünen Deal und die bevorstehende Ökodesign-Verordnung für nachhaltige Produkte (ESPR), sondern stärkt auch Italiens Stellung als Zentrum für grüne Innovation.

- Mai 2025: Wissenschaftler am Föderalen Forschungszentrum Institut für Katalyse SB RAS in Russland stellten eine verbesserte Technik zur Synthese von Zeolithkristallen vor. Durch die Verfeinerung der Dampfphasenkristallisationsmethode haben diese Forscher Wasserdampf genutzt, um die Bildung von Zeolithkristallen zu erleichtern.

Berichtsumfang des europäischen Molekularsieb-Marktes

Molekularsiebe, häufig synthetische Zeolithe oder Aluminosilikate, sind so konstruiert, dass sie Moleküle nach Größe und Polarität trennen. Mit ihren präzisen, gleichmäßigen Poren fangen sie kleinere Moleküle geschickt ein, während größere ferngehalten werden. Diese Materialien zeichnen sich durch die Reinigung von Gasen und Flüssigkeiten aus und entfernen effizient Feuchtigkeit, CO₂ und Schwefel aus Gasgemischen.

Der europäische Molekularsieb-Markt ist nach Form, Größe, Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Form ist der Markt in pelletiert, perlförmig und pulverförmig segmentiert. Nach Größe ist der Markt in mikroporös (weniger als 2 nm), mesoporös (2–50 nm) und makroporös (über 50 nm) segmentiert. Nach Produkttyp ist der Markt in Kohlenstoff, Ton, poröses Glas, Kieselgel, Zeolith und sonstige segmentiert. Nach Endverbraucherbranche ist der Markt in Agrarprodukte, Luftreinigung, Automobilindustrie, Waschmittelindustrie, Kosmetik, Heizungs- und Kälteindustrie, Industriegasproduktion, Nuklearindustrie, Erdölraffinierung und Petrochemie, Pharmaindustrie, Kunststoff- und Polymerindustrie, Abfall- und Wasseraufbereitung sowie sonstige segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Kohlenstoffverbundwerkstoffe in 6 Ländern der Region ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Pelletiert |

| Perlförmig |

| Pulverförmig |

| Mikroporös (< 2 nm) |

| Mesoporös (2–50 nm) |

| Makroporös (> 50 nm) |

| Kohlenstoff |

| Ton |

| Poröses Glas |

| Kieselgel |

| Zeolith |

| Sonstige |

| Agrarprodukte |

| Luftreinigung |

| Automobilindustrie |

| Waschmittelindustrie |

| Kosmetik |

| Heizungs- und Kälteindustrie |

| Industriegasproduktion |

| Nuklearindustrie |

| Erdölraffinierung und Petrochemie |

| Pharmaindustrie |

| Kunststoff- und Polymerindustrie |

| Abfall- und Wasseraufbereitung |

| Sonstige |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Übriges Europa |

| Nach Form | Pelletiert |

| Perlförmig | |

| Pulverförmig | |

| Nach Größe | Mikroporös (< 2 nm) |

| Mesoporös (2–50 nm) | |

| Makroporös (> 50 nm) | |

| Nach Produkttyp | Kohlenstoff |

| Ton | |

| Poröses Glas | |

| Kieselgel | |

| Zeolith | |

| Sonstige | |

| Nach Endverbraucherbranche | Agrarprodukte |

| Luftreinigung | |

| Automobilindustrie | |

| Waschmittelindustrie | |

| Kosmetik | |

| Heizungs- und Kälteindustrie | |

| Industriegasproduktion | |

| Nuklearindustrie | |

| Erdölraffinierung und Petrochemie | |

| Pharmaindustrie | |

| Kunststoff- und Polymerindustrie | |

| Abfall- und Wasseraufbereitung | |

| Sonstige | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des europäischen Molekularsieb-Marktes bis 2031?

Der europäische Molekularsieb-Markt wird voraussichtlich bis 2031 USD 1,16 Milliarden erreichen.

Welcher Produkttyp wird bis 2031 am schnellsten wachsen?

Kohlenstoffmolekularsiebe werden voraussichtlich den höchsten CAGR von 4,65 % auf der Grundlage der Biogas- und Direktluftabscheidungsnachfrage verzeichnen.

Warum gewinnen pulverförmige Molekularsiebe in Europa an Bedeutung?

Phosphatverbote bei Waschmitteln haben die Nutzung von Zeolith A gesteigert und treiben pulverförmige Qualitäten mit einem CAGR von 3,90 % im Prognosezeitraum (2026–2031) voran.

Wie werden Euro-7-Vorschriften den Adsorbentienverbrauch beeinflussen?

Strengere Kraftstoffnormen treiben Raffineriemodernisierungen voran, die formselektive Zeolithkatalysatoren einbeziehen und ein nachhaltiges Marktwachstum unterstützen.

Welches europäische Land weist die höchste installierte Basis an PSA-Biogasanlagen auf?

Deutschland beherbergt mehr als 300 der 620 PSA-Biogasinstallationen der Region und ist damit der größte nationale Einzelmarkt.

Seite zuletzt aktualisiert am: