Marktgröße und Marktanteil der europäischen Militärhubschrauber

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 2.6 Milliarden US-Dollar |

| Marktgröße (2030) | 2.88 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.08% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für europäische Militärhubschrauber von Mordor Intelligence

Die Marktgröße für europäische Militärhubschrauber wird im Jahr 2025 auf 2,6 Milliarden USD geschätzt und soll bis 2030 auf 2,88 Milliarden USD anwachsen, mit einer CAGR von 2,08 % während des Prognosezeitraums (2025–2030).

Der europäische Militärhubschraubermarkt erlebt einen bedeutenden Wandel, der durch eskalierende geopolitische Spannungen und erhöhte Verteidigungsausgaben in der gesamten Region angetrieben wird. Im Jahr 2022 erreichten die europäischen Militärausgaben 480 Milliarden USD, was einem erheblichen Anstieg von 13 % gegenüber dem Vorjahr entspricht, der maßgeblich durch den anhaltenden Russland-Ukraine-Konflikt beeinflusst wurde. Dieser Anstieg der Verteidigungsausgaben spiegelt das wachsende Engagement der NATO-Mitgliedstaaten wider, das Ausgabenziel des Bündnisses von 2 % des BIP zu erreichen oder zu übertreffen, und gestaltet Beschaffungsstrategien sowie Modernisierungsinitiativen auf dem gesamten Kontinent grundlegend um. Der verstärkte Fokus auf militärische Einsatzbereitschaft hat zu umfassenden Flottenausbau- und Modernisierungsprogrammen geführt, wobei mehrere europäische Nationen strategische Beschaffungspläne zur Stärkung ihrer Verteidigungskapazitäten umsetzen.

Der Markt ist durch einen starken Fokus auf Flottenmodernisierung und technologischen Fortschritt gekennzeichnet, insbesondere im Bereich der Mehrzweckfähigkeiten und fortschrittlicher Avioniksysteme. Derzeit verfügt Europa über einen aktiven Bestand von 3.363 Militärhubschraubern, wobei Russland mit 1.632 einsatzbereiten Hubschraubern die größte Flotte betreibt, gefolgt von bedeutenden Flotten in Frankreich und Italien. Die Zusammensetzung dieser Flotten spiegelt die strategischen Prioritäten der Region wider, wobei Mehrzweckhubschrauber 38 % der gesamten aktiven Flotte ausmachen, was die zunehmende Präferenz für vielseitige Plattformen zeigt, die in der Lage sind, verschiedene Militäroperationen durchzuführen. Dieser Trend hin zu Mehrzweckfähigkeiten treibt die Hersteller dazu an, ausgefeiltere und anpassungsfähigere Hubschraubersysteme zu entwickeln.

Ein bemerkenswerter Branchentrend ist der zunehmende Fokus auf kollaborative Entwicklungsprogramme und strategische Partnerschaften zwischen europäischen Verteidigungsunternehmen und internationalen Herstellern. Diese Kooperationen erleichtern den Technologietransfer, die gemeinsame Nutzung von Forschungs- und Entwicklungskosten sowie die Verbesserung der Produktionskapazitäten. Die Branche erlebt einen erheblichen Vorstoß zur Integration fortschrittlicher Technologien, darunter verbesserte digitale Systeme, verbesserte Sensorfähigkeiten und effizientere Antriebssysteme. Diese technologische Entwicklung ist besonders deutlich bei der Entwicklung von Militärflugzeugen der nächsten Generation zu erkennen, die darauf ausgelegt sind, den komplexen Anforderungen moderner Kriegsszenarien gerecht zu werden.

Der Markt wird ferner durch erhebliche Beschaffungsinitiativen in mehreren europäischen Nationen geprägt, wobei während des Prognosezeitraums voraussichtlich über 1.000 Militärhubschrauber beschafft werden. Bemerkenswerte Beschaffungspläne umfassen die gemeinsame Initiative Rumäniens und Ungarns zur Beschaffung von 78 neuen Hubschraubern, was das Engagement der Region für die militärische Modernisierung unterstreicht. Diese Beschaffungsprogramme konzentrieren sich zunehmend auf Hubschrauber mit verbesserten Betriebsfähigkeiten, verbesserter Kraftstoffeffizienz und fortschrittlichen Missionssystemen. Die Branche erlebt auch eine wachsende Betonung von Nachhaltigkeit und reduzierter Umweltbelastung, wobei Hersteller in die Entwicklung kraftstoffeffizienterer Triebwerke investieren und alternative Antriebstechnologien erkunden.

Trends und Erkenntnisse zum Markt für europäische Militärhubschrauber

NATO-Bündnisse tragen zu den Verteidigungsausgaben der Region bei

- Im Jahr 2022 gab Europa 480 Milliarden USD für sein Militär aus, ein Anstieg von 13 % gegenüber 2021 und von 38 % gegenüber 2013. Im Jahr 2022 entfielen auf Europa 21 % der gesamten Verteidigungsausgaben weltweit. Im Jahr 2021 beliefen sich die kombinierten Militärausgaben Mittel- und Westeuropas auf insgesamt 345 Milliarden USD (305 Milliarden USD für Westeuropa und 45 Milliarden USD für Mitteleuropa), einschließlich der meisten NATO-Verbündeten und aller EU-Mitgliedstaaten.

- Erhöhte Ausgaben für militärische Forschung und Entwicklung sowie Rüstungskäufe waren die Haupttreiber des Anstiegs der Militärausgaben in Mittel- und Westeuropa. Im Jahr 2022 stiegen die Verteidigungsausgaben in Osteuropa auf 76,3 Milliarden USD. Im Jahr 2022 widmeten 19 europäische NATO-Mitgliedstaaten – gegenüber fünf im Jahr 2014 und 13 im Jahr 2020 – mindestens 20 % ihrer Verteidigungsausgaben für Rüstungskäufe und militärische Forschung und Entwicklung.

- Im Jahr 2022 stieg der durchschnittliche Anteil der Verteidigungsausgaben dieser Mitgliedstaaten für Waffen und Forschung und Entwicklung auf 24 %, gegenüber 22 % im Jahr 2020 und 14 % im Jahr 2014. Nur zwei der 26 NATO-Mitglieder in Europa mit einem Militärbudget, Albanien und Estland, erhöhten den Anteil ihrer Budgets für Rüstungskäufe und Forschung und Entwicklung von 2014 bis 2021 nicht. Bis Ende März 2022 kündigten zahlreiche europäische NATO-Mitgliedstaaten Pläne zur Erhöhung der Militärausgaben als Reaktion auf die russische Invasion in der Ukraine im Februar 2022 an, mit dem Ziel, das NATO-Ausgabenziel von 2 % des BIP oder mehr zu erreichen oder zu übertreffen. Belgien, Dänemark, Deutschland, Litauen, die Niederlande, Norwegen, Polen und Rumänien gehörten dieser Gruppe an. Es wurde erwartet, dass diese Budgets auf den Kauf neuer Rüstungsgüter ausgerichtet sein würden.

Starrflügler machten 54 % der Gesamtflotte im europäischen Militärluftfahrtmarkt aus

- Im Jahr 2022 gab es in Europa 8.326 aktive Luftfahrzeuge, davon entfielen 58 % auf Starrflügler und 42 % auf Drehflügler. Die gesamte aktive Luftfahrzeugflotte wuchs in der Region im Vergleich zu 2016 um 4 %. Russland, das Vereinigte Königreich, die Niederlande, Deutschland, Italien, Spanien und Frankreich machten 95 % der gesamten aktiven Flotte in der Region aus.

- Die Segmente Starrflügler und Mehrzweckflugzeuge machten 54 % aus, während Transportflugzeuge, Schulungsflugzeuge und sonstige Flugzeuge 16 %, 23 % bzw. 7 % ausmachten. Im Jahr 2021 sank die aktive Flotte der Starrflügler im Vergleich zu 2016 um 3 %. Bei den Drehflüglern machten Mehrzweckhubschrauber 38 % aus, während Transporthubschrauber und sonstige Hubschrauber 30 % bzw. 32 % ausmachten. Im Jahr 2021 stieg die aktive Flotte der Drehflügler im Vergleich zu 2016 um 1 %.

- Im Jahr 2022 betrug das Durchschnittsalter der russischen Luftfahrzeugflotte 10,5 Jahre. Die Jakowlew Jak-42-Jets hatten mit fast 28 Jahren das höchste Durchschnittsalter aller Luftfahrzeugtypen. Während des Prognosezeitraums könnten das Vereinigte Königreich, Deutschland, Frankreich, Italien und Spanien weiterhin Luftfahrzeuge der nächsten Generation bauen und kaufen, um den Anforderungen der modernen Kriegsführung gerecht zu werden. Die regionalen Streitkräfte rüsten auch die Fähigkeiten von Hubschraubern mit modernster Technologie auf, um militärische Überlegenheit gegenüber möglichen Angreifern zu erlangen. Das britische Verteidigungsministerium plant, mehrere veraltete Luftfahrzeuge außer Dienst zu stellen; es muss jedoch aktiv die Beschaffung von Ersatzflugzeugen fortsetzen, um Lücken in der Flotte zu vermeiden. Die anhaltende Unterstützung des Landes für die Ukraine in ihrem Krieg mit Russland könnte zusätzlichen Druck auf seinen Verteidigungshaushalt ausüben. Dieser Faktor könnte die gewohnte Position des Landes als Europas größter Verteidigungsausgeber gefährden.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Es wird erwartet, dass der Ukraine-Russland-Krieg den Verteidigungsbeitrag verbessert, auch bei wirtschaftlicher Wachstumsunsicherheit

Segmentanalyse: Bauart

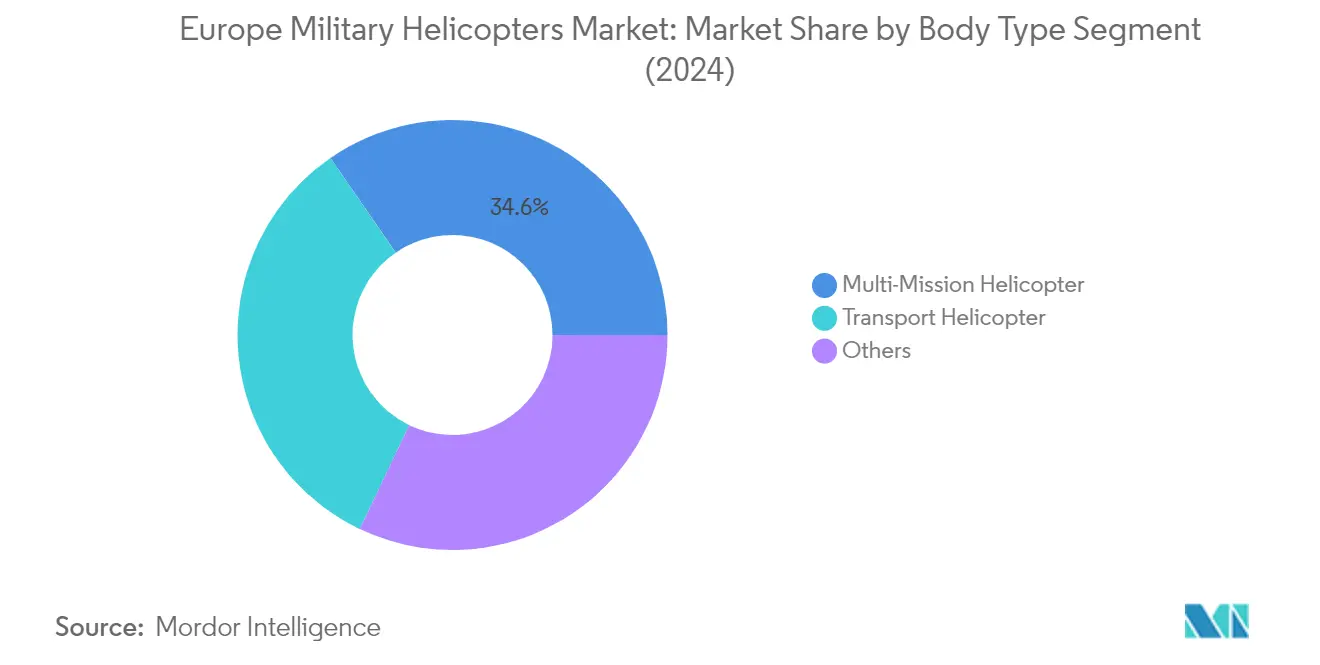

Segment Mehrzweckhubschrauber im Markt für europäische Militärhubschrauber

Das Segment Mehrzweckhubschrauber dominiert den europäischen Militärhubschraubermarkt und macht im Jahr 2024 etwa 35 % des gesamten Marktwerts aus. Diese bedeutende Marktposition wird durch die Vielseitigkeit des Segments bei der Durchführung mehrerer Missionen unter verschiedenen taktischen und strategischen Bedingungen angetrieben. Die Stärke des Segments wird durch wichtige Beschaffungsprogramme in ganz Europa weiter gestärkt, mit erwarteten Lieferungen von 411 Mehrzweckhubschraubern während des Prognosezeitraums, einschließlich Bestellungen aus Deutschland (40), Frankreich (28), dem Vereinigten Königreich (40), Russland (206), Italien (26), Spanien (27) und anderen europäischen Nationen (44). Die Fähigkeit, vielfältige Operationen von Panzerabwehrmissionen bis hin zur Nahluftunterstützung für Bodentruppen durchzuführen, hat Mehrzweckhubschrauber zu einem unverzichtbaren Gut für die europäischen Streitkräfte gemacht, insbesondere im Kontext der sich entwickelnden regionalen Sicherheitsdynamik.

Segment Transporthubschrauber im Markt für europäische Militärhubschrauber

Das Segment Transporthubschrauber entwickelt sich zum am schnellsten wachsenden Segment im europäischen Militärhubschraubermarkt und soll von 2024 bis 2029 mit einer CAGR von etwa 14 % wachsen. Dieses bemerkenswerte Wachstum wird durch umfangreiche Modernisierungsinitiativen in europäischen Nationen angetrieben, um ihre alternden Transporthubschrauberflotten zu ersetzen. Die Expansion des Segments wird durch bedeutende Beschaffungspläne unterstützt, mit etwa 64 für die Lieferung in ganz Europa vorgesehenen Transporthubschraubern, darunter Frankreich (9), das Vereinigte Königreich (14), Russland (21), Spanien (17) und die Niederlande (3). Das Wachstum wird durch steigende Verteidigungsbudgets und die wachsende Nachfrage nach Schwerlastkapazitäten bei Militäroperationen weiter beschleunigt, insbesondere als Reaktion auf sich entwickelnde strategische Anforderungen und operative Bedürfnisse in der gesamten Region.

Verbleibende Segmente nach Bauart

Das Segment Sonstige Hubschrauber, das Versorgungshubschrauber, Marinehubschrauber, U-Boot-Abwehrhubschrauber und Schulungshubschrauber umfasst, spielt eine entscheidende Rolle bei der Aufrechterhaltung umfassender militärischer Luftfahrtkapazitäten in ganz Europa. Dieses Segment deckt spezialisierte militärische Anforderungen ab und unterstützt vielfältige operative Bedürfnisse, von Seepatrouillemissionen bis hin zu fortgeschrittenen Militärausbildungsprogrammen. Die Bedeutung des Segments wird durch laufende Modernisierungsprogramme in verschiedenen europäischen Nationen unterstrichen, die sich auf den Ersatz alternder spezialisierter Hubschrauberflotten durch fortschrittliche Plattformen konzentrieren, die mit modernen Technologien und verbesserten operativen Fähigkeiten ausgestattet sind.

Geografische Segmentanalyse des Marktes für europäische Militärhubschrauber

Markt für europäische Militärhubschrauber in Frankreich

Frankreich behauptet seine dominante Position im europäischen Militärhubschraubermarkt und hält im Jahr 2024 einen Marktanteil von etwa 31 %. Der militärische Hubschraubersektor des Landes ist durch einen starken Fokus auf die Modernisierung der operativen Überlegenheit durch verschiedene Initiativen zur Verbesserung der Fähigkeiten und der Einsatzbereitschaft gekennzeichnet. Die französische Regierung hat umfassende Modernisierungsprogramme umgesetzt, um die Interoperabilität mit den Streitkräften der Verbündeten sicherzustellen und den technologischen Fortschritt aufrechtzuerhalten. Ein wesentlicher Schwerpunkt wurde auf den Ersatz alternder Hubschrauberflotten gelegt, darunter die Gazelle, Dauphin, Panther, Fennec, Puma, Lynx und Super Frelon Hubschrauber, durch moderne Alternativen. Die sich verschlechternde europäische Sicherheitslage, insbesondere nach den Aktionen Russlands in der Ukraine, hat Frankreichs Engagement für den Ausbau seiner Verteidigungskapazitäten gestärkt. Der strategische Ansatz des Landes kombiniert interne Kooperationen mit einem gezielten Fokus auf Marine- und Spezialkräfteoperationen mit Hubschraubern, um sicherzustellen, dass sein militärischer Hubschraubersektor an der Spitze der Innovation bleibt. Dieses Engagement wird durch die erklärte Absicht der aktuellen Regierung gestärkt, die französische Verteidigungsindustrie in den kommenden Jahren zu stärken.

Markt für europäische Militärhubschrauber in der Türkei

Der türkische Militärhubschraubermarkt soll ein robustes Wachstum mit einer erwarteten CAGR von etwa 7 % von 2024 bis 2029 verzeichnen. Die Hubschrauberbeschaffungsstrategie des Landes wird stark von seiner strategischen geografischen Lage und den anhaltenden regionalen Sicherheitsherausforderungen, insbesondere in seiner südwestlichen Region, beeinflusst. Die Türkei hat sich durch ihr Engagement für die Entwicklung einheimischer Fähigkeiten bei gleichzeitiger Aufrechterhaltung strategischer internationaler Partnerschaften als bedeutender Akteur im militärischen Luftfahrtsektor etabliert. Der Ansatz des Landes zur Beschaffung von Militärhubschraubern ist durch einen doppelten Fokus auf unmittelbare operative Anforderungen und langfristigen technologischen Fortschritt gekennzeichnet. Diese Strategie wird durch erhebliche Investitionen in Forschung und Entwicklung unterstützt, insbesondere in Bereichen wie fortschrittliche Avionik und Missionssysteme. Die Modernisierungsbemühungen der Türkei im Bereich Militärhubschrauber sind eng mit ihren übergeordneten Zielen der Verteidigungsindustrialisierung abgestimmt und betonen die Entwicklung lokaler Fertigungskapazitäten und technologischer Expertise. Der Fokus des Landes auf die Entwicklung von Mehrzweckplattformen, die in der Lage sind, vielfältige Missionen durchzuführen, spiegelt seinen umfassenden Ansatz für militärische Luftfahrtkapazitäten wider.

Markt für europäische Militärhubschrauber in Spanien

Spanien hat sich als entscheidender Akteur im europäischen Militärhubschraubermarkt etabliert, wobei sein strategischer Fokus auf amphibische Unterstützung und Spezialkräfteoperationen bedeutende Beschaffungsinitiativen antreibt. Der Ansatz des Landes zur Beschaffung von Militärhubschraubern ist durch eine umfassende Modernisierungsstrategie gekennzeichnet, die Mehrzweckfähigkeiten und die Integration fortschrittlicher Technologien betont. Die Modernisierungsbemühungen der spanischen Militärhubschrauberflotte sind eng mit den übergeordneten Verteidigungsmodernisierungszielen abgestimmt und konzentrieren sich auf die Verbesserung der operativen Fähigkeiten in allen Teilstreitkräften. Das Land hat ein starkes Engagement für die Aufrechterhaltung einer modernen und leistungsfähigen Hubschrauberflotte durch strategische Beschaffungsentscheidungen und Aufrüstungsprogramme gezeigt. Spaniens Beschaffungsstrategie für Militärhubschrauber spiegelt seinen Fokus auf die Aufrechterhaltung robuster Seestreitkräftekapazitäten und die Unterstützung von Spezialeinsatzkräften wider, während gleichzeitig die Interoperabilität mit NATO-Verbündeten sichergestellt wird. Die Investitionen des Landes in Militärhubschrauber sind Teil eines umfassenderen Bemühens, seine Verteidigungskapazitäten zu stärken und seine strategische Position innerhalb des europäischen Verteidigungsrahmens zu behaupten.

Markt für europäische Militärhubschrauber im Vereinigten Königreich

Das Vereinigte Königreich behauptet eine bedeutende Präsenz im europäischen Militärhubschraubermarkt durch seinen umfassenden Ansatz zur Flottenmodernisierung und Fähigkeitssteigerung. Die Beschaffungsstrategie des Landes für Militärhubschrauber wird durch seine Verteidigungsmodernisierungsinitiativen und die Notwendigkeit geleitet, die Einsatzbereitschaft über verschiedene Missionsprofile hinweg aufrechtzuerhalten. Der Ansatz des Vereinigten Königreichs zur Beschaffung von Militärhubschraubern spiegelt sein Engagement für die Aufrechterhaltung fortschrittlicher Drehflüglerkapazitäten wider, während gleichzeitig Kosteneffizienz und operative Effizienz sichergestellt werden. Das Land hat einen strategischen Ansatz zum Flottenmanagement umgesetzt, der sich auf die Optimierung seiner Hubschrauberflottenzusammensetzung konzentriert, um aktuelle und zukünftige operative Anforderungen zu erfüllen. Die Modernisierungsbemühungen des Vereinigten Königreichs im Bereich Militärhubschrauber sind eng mit seiner übergeordneten Verteidigungsstrategie abgestimmt und betonen die Bedeutung der Aufrechterhaltung robuster Vertikalflugkapazitäten für sowohl inländische als auch internationale Operationen. Die Investitionen des Landes in Militärhubschrauber zeigen sein Engagement für die Aufrechterhaltung einer modernen und leistungsfähigen Verteidigungsstreitmacht bei gleichzeitiger Anpassung an sich entwickelnde Sicherheitsherausforderungen.

Markt für europäische Militärhubschrauber in anderen Ländern

Der Militärhubschraubermarkt in anderen europäischen Ländern zeigt vielfältige Beschaffungsstrategien und operative Anforderungen, die durch ihre spezifischen Verteidigungsbedürfnisse und regionalen Sicherheitsüberlegungen geprägt sind. Länder wie Italien, Deutschland, die Niederlande und Russland verfolgen jeweils unterschiedliche Ansätze zur Beschaffung von Militärhubschraubern und zur Flottenmodernisierung. Diese Nationen verfolgen aktiv verschiedene Modernisierungsinitiativen zur Verbesserung ihrer Drehflüglerkapazitäten, während sie die Interoperabilität mit NATO-Standards sicherstellen, wo dies anwendbar ist. Der Fokus auf die Entwicklung von Mehrzweckfähigkeiten und die Integration fortschrittlicher Technologien bleibt ein gemeinsames Thema in diesen Märkten. Die regionale Zusammenarbeit bei der Hubschrauberentwicklung und Beschaffungsprogrammen ist zunehmend wichtig geworden und fördert technologische Innovation und kosteneffektive Lösungen. Diese Länder passen ihre Militärhubschrauberflotten weiterhin an, um sich entwickelnden Sicherheitsherausforderungen zu begegnen, während sie ihre einzigartigen operativen Anforderungen und strategischen Ziele aufrechterhalten. Die unterschiedlichen Ansätze zur Beschaffung von Militärhubschraubern spiegeln die vielfältigen Sicherheitsbedürfnisse und Verteidigungsprioritäten in der gesamten europäischen Region wider.

Wettbewerbslandschaft

Führende Unternehmen im Markt für europäische Militärhubschrauber

Der europäische Militärhubschraubermarkt ist durch kontinuierliche Produktinnovation und strategische Partnerschaften zwischen den wichtigsten Akteuren gekennzeichnet. Unternehmen konzentrieren sich auf die Entwicklung von Militärdrehflüglern der nächsten Generation mit fortschrittlichen Fähigkeiten, einschließlich verbesserter Missionsvielseitigkeit, verbesserter operativer Effizienz und der Integration modernster Technologien wie autonomer Flugsysteme und Kompatibilität mit nachhaltigem Flugkraftstoff. Die Hersteller stärken ihre Marktpositionen durch strategische Kooperationen mit regionalen Verteidigungsunternehmen und Regierungsbehörden, während sie gleichzeitig ihre Netzwerke für Wartung, Reparatur und Überholung ausbauen. Es wird stark betont, zweckgebundene Militärhubschrauber mit kosteneffizienten Lösungen zu entwickeln, insbesondere in den Kategorien Mehrzweck und Transport. Unternehmen investieren auch in Forschung und Entwicklung, um aufkommende Technologien wie künstliche Intelligenz und fortschrittliche Materialien in ihre Produktangebote zu integrieren.

Markt dominiert von europäischen Verteidigungskonzernen

Der europäische Militärluftfahrtmarkt weist eine stark konsolidierte Struktur auf, die von etablierten Luft- und Raumfahrt- sowie Verteidigungskonzernen dominiert wird. Große europäische Hersteller wie Airbus SE behaupten durch ihre umfangreiche regionale Präsenz und langjährige Beziehungen zu nationalen Verteidigungsstreitkräften einen bedeutenden Marktanteil. Der Markt ist durch hohe Eintrittsbarrieren aufgrund erheblicher Kapitalanforderungen, komplexer regulatorischer Rahmenbedingungen und der Notwendigkeit spezialisierter technologischer Expertise gekennzeichnet. Lokale Akteure haben ihre Positionen durch strategische Partnerschaften mit globalen Verteidigungsunternehmen gestärkt, was Technologietransfer und die Verbesserung der Produktionskapazitäten ermöglicht.

Der Markt zeigt begrenzte Fusions- und Übernahmeaktivitäten, wobei Unternehmen strategische Allianzen und Joint Ventures bevorzugen, um ihre Fähigkeiten und Marktreichweite zu erweitern. Diese Kooperationen konzentrieren sich häufig auf die Entwicklung spezifischer Hubschrauberprogramme oder die Erfüllung besonderer operativer Anforderungen der europäischen Streitkräfte. Die Präsenz staatlicher Unternehmen und der Regierungseinfluss bei wichtigen Beschaffungsentscheidungen wirken sich erheblich auf die Marktdynamik aus, während etablierte Akteure ihre Dominanz durch umfassende Produktportfolios und umfangreiche Kundendienst-Netzwerke aufrechterhalten.

Innovation und Anpassungsfähigkeit treiben zukünftigen Erfolg voran

Der Erfolg im europäischen Verteidigungshubschraubermarkt hängt zunehmend von der Fähigkeit der Hersteller ab, flexible Mehrzweckplattformen anzubieten, die sich an sich entwickelnde militärische Anforderungen anpassen können. Unternehmen müssen sich auf die Entwicklung modularer Designs konzentrieren, die eine schnelle Neukonfiguration und Aufrüstungspfade ermöglichen, während sie gleichzeitig fortschrittliche digitale Technologien und nachhaltige Lösungen integrieren. Der Aufbau starker Beziehungen zu Verteidigungsbehörden und das Verständnis ihrer langfristigen strategischen Bedürfnisse ist entscheidend für die Aufrechterhaltung der Marktposition. Hersteller müssen robuste Lieferketten und lokale Produktionskapazitäten aufbauen, um operative Resilienz zu gewährleisten und Ausgleichsanforderungen zu erfüllen.

Für aufstrebende Akteure und Herausforderer liegt der Erfolg darin, spezifische Marktnischen zu identifizieren und spezialisierte Fähigkeiten zu entwickeln, die bestehende Plattformen ergänzen. Dazu gehört die Konzentration auf bestimmte Missionstypen oder die Entwicklung innovativer Subsysteme, die in etablierte Plattformen integriert werden können. Unternehmen müssen auch in den Aufbau umfassender Supportnetzwerke und die Entwicklung von Expertise in aufkommenden Technologien wie unbemannten Systemen und elektrischem Antrieb investieren. Die Fähigkeit, komplexe regulatorische Umgebungen zu navigieren und sich an verändernde geopolitische Dynamiken anzupassen, wird für den langfristigen Erfolg in diesem Markt entscheidend sein.

Marktführer der europäischen Militärhubschrauberbranche

Airbus SE

MD Helicopters LLC.

Russian Helicopters

The Boeing Company

Turkish Aerospace Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2023: Das US-Außenministerium genehmigte einen potenziellen Verkauf von CH-47 Chinook Hubschraubern, Triebwerken und Ausrüstung im Wert von 8,5 Milliarden USD an Deutschland.

- März 2023: Boeing wurde von der US-Regierung mit der Herstellung von 184 AH-64E Apache Angriffshubschraubern für das US-Militär und internationale Kunden beauftragt. Die US-Regierung kündigte 1,95 Millionen USD an und gab an, dass der Hubschrauber im Rahmen des paramilitärischen Prozesses des Ausländischen Militärverkaufs (FMS) der US-Regierung an das US-Militär und ausländische Käufer – insbesondere Australien und Ägypten – geliefert wird. Die Fertigstellung des Vertrags wird bis Ende 2027 erwartet.

- März 2022: Airbus Helicopters wurde von der OCCAR (Organisation für gemeinsame Rüstungskooperation) im Auftrag der französischen und spanischen Rüstungsgeneraldirektionen, der DGA und der DGAM, mit der Entwicklung, Produktion und anfänglichen Indienststellungsunterstützung des Aufrüstungsprogramms Tiger MkIII Angriffshubschrauber beauftragt.

Berichtsumfang des Marktes für europäische Militärhubschrauber

Mehrzweckhubschrauber, Transporthubschrauber, Sonstige sind als Segmente nach Bauart abgedeckt. Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Türkei, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Mehrzweckhubschrauber |

| Transporthubschrauber |

| Sonstige |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Russland |

| Spanien |

| Türkei |

| Vereinigtes Königreich |

| Übriges Europa |

| Bauart | Mehrzweckhubschrauber |

| Transporthubschrauber | |

| Sonstige | |

| Land | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Türkei | |

| Vereinigtes Königreich | |

| Übriges Europa |

Marktdefinition

- Luftfahrzeugtyp - Alle Militärdrehflügler, die für verschiedene Anwendungen eingesetzt werden, sind in dieser Studie enthalten.

- Untertyp des Luftfahrzeugs - Für diese Studie werden alle Militärhubschrauber auf der Grundlage ihrer Anwendung berücksichtigt.

- Bauart - Mehrzweckhubschrauber, Transporthubschrauber, Schulungshubschrauber und verschiedene andere Drehflügler werden in dieser Studie berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband, eine Handelsorganisation, die sich aus Fluggesellschaften aus aller Welt zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation, eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftfahrtbetreiberzertifikat (AOC) | Ein von einer nationalen Luftfahrtbehörde ausgestelltes Zertifikat, das die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und Dienstleistungen. |

| RPK (Einnahmen-Passagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugetappe mit der Etappendistanz ermittelt werden – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Luftfahrtbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzplatzkapazität misst, der mit Passagieren belegt wurde. |

| Originalausrüstungshersteller (OEM) | Ein Originalausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzplatzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitzplätze (AS) in einem Flug, wie oben definiert, mit der geflogenen Distanz multipliziert werden. |

| Abfluggewicht | Das vollständig beladene Gewicht eines Luftfahrzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer Luftfahrtausrüstung oder -systeme, im Flug und am Boden ohne erhebliche Gefährdung für Flugbesatzung, Bodenpersonal, Passagiere oder Dritte zu betreiben. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Design- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperator (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein Festbasisoperator bietet Luftfahrzeugbetriebsdienstleistungen wie Wartung, Betankung, Flugausbildung, Charterdienstleistungen, Hangarbetrieb und Parken an. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit mehr als 1 Million USD an liquiden Finanzanlagen. |

| Ultravermögende Privatpersonen (UHNWIs) | Ultravermögende Privatpersonen (UHNWIs) sind Personen mit mehr als 30 Millionen USD an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Luftfahrzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C) Luftfahrzeug | Ein Luftfahrzeug mit luftgestütztem Warn- und Kontrollsystem (AEW&C) ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum zur Führung der Streitkräfte ausgestattet. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Gemeinsames Kampfflugzeugprogramm (JSF) | Das Gemeinsame Kampfflugzeugprogramm (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Jagd-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und ehemals die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, mehrzweckfähiges Jet-/Turboprop-Militärflugzeug, das häufig aus fortschrittlichen Trainerentwürfen abgeleitet wird und für den Einsatz in leichten Kampfoperationen konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeaufklärungsflugzeug (MPA) | Ein Seeaufklärungsflugzeug (MPA), auch als Seefernaufklärer bekannt, ist ein Starrflügler, der für den Langstreckeneinsatz über Wasser bei Seepatrouilleaufgaben konzipiert ist, insbesondere bei der U-Boot-Abwehr (ASW), der Schiffsbekämpfung (AShW) und Such- und Rettungsoperationen (SAR). |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Höhe eines gegebenen Luftfahrzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff, der für Technologie und Doktrin mit geringer Beobachtbarkeit (LO) verwendet wird und ein Luftfahrzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenbegriffen bereitgestellt. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen