Marktgröße und Marktanteil des europäischen magnetfreien elektrischen Achssystems

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

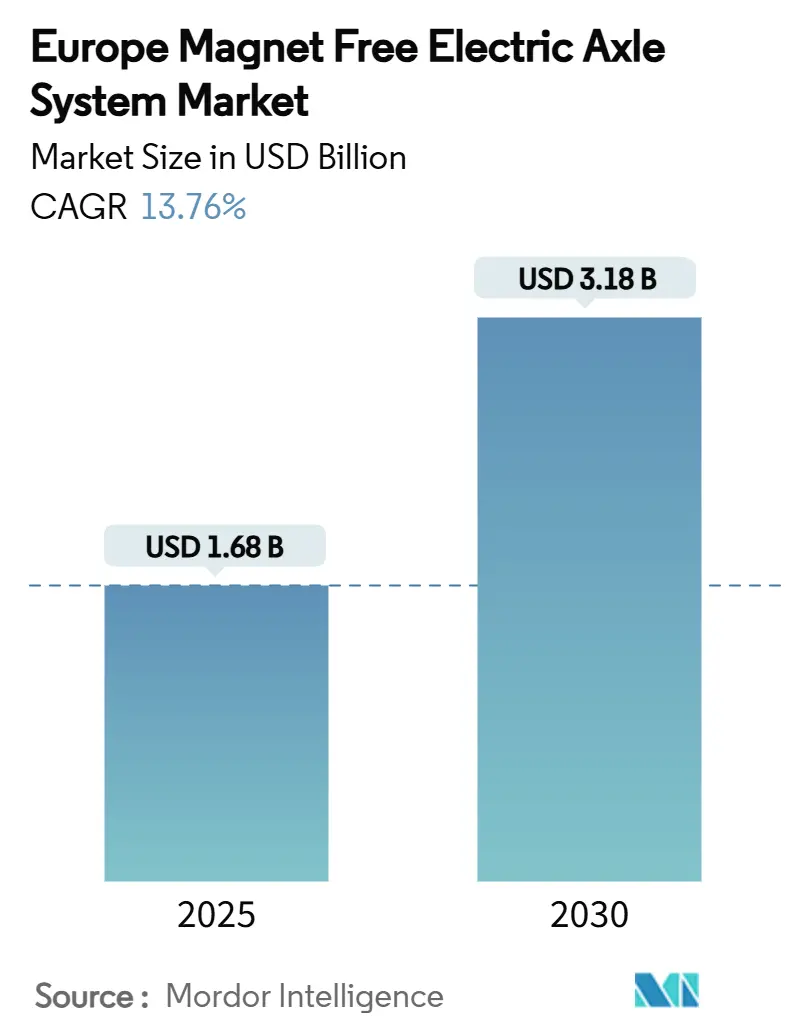

| Marktgröße (2025) | 1.68 Milliarden US-Dollar |

| Marktgröße (2030) | 3.18 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für magnetfreie elektrische Achssysteme von Mordor Intelligence

Die Marktgröße des europäischen Marktes für magnetfreie elektrische Achssysteme belief sich im Jahr 2025 auf 1,68 Milliarden USD und wird voraussichtlich bis 2030 auf 3,18 Milliarden USD anwachsen, was einer CAGR von 13,76 % über den Prognosezeitraum entspricht. Die Nachfrage steigt, da Automobilhersteller die Versorgungskettensicherheit gegenüber Seltenerden-Risiken anstreben, 800-V-Siliziumkarbid-Architekturen (SiC) nutzen und die CO₂-Obergrenzen der Europäischen Union nach 2025 einhalten. Integrierte E-Achsen reduzieren Gewicht und Bauraum, während Hochspannungs-SiC-Wechselrichter die Effizienzlücken gegenüber Permanentmagnetantrieben verringern. Spaniens zügiger Ausbau von Schnellladestationen, Deutschlands Investitionen in Halbleiter und emissionsfreie Zonen auf Stadtebene verstärken die Akzeptanz sowohl bei Personen- als auch bei Nutzfahrzeugflotten. Der Wettbewerbsdruck steigt, da etablierte Unternehmen und Start-ups darum wetteifern, Patente für Wärmemanagement-Durchbrüche zu sichern, die die Leistungsdichte von Wickelrotor-Motoren auf 30 kW/kg steigern.

Wesentliche Erkenntnisse des Berichts

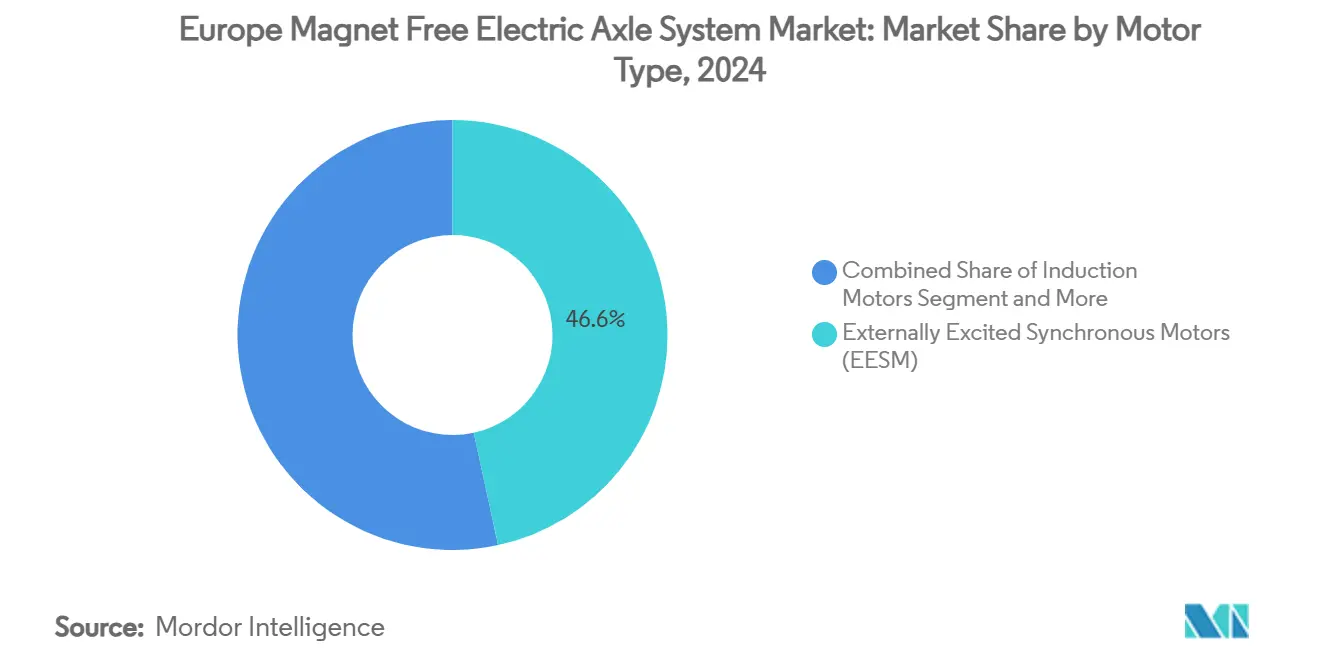

- Nach Motortyp hielten fremderregte Synchronmotoren im Jahr 2024 einen Marktanteil von 46,56 % am europäischen Markt für magnetfreie elektrische Achssysteme, während geschaltete Reluktanzmotoren bis 2030 die höchste CAGR von 18,42 % verzeichneten.

- Nach Antriebsart entfielen im Jahr 2024 63,28 % der Marktgröße des europäischen magnetfreien elektrischen Achssystems auf vollelektrische Systeme, die bis 2030 mit einer CAGR von 24,07 % wachsen.

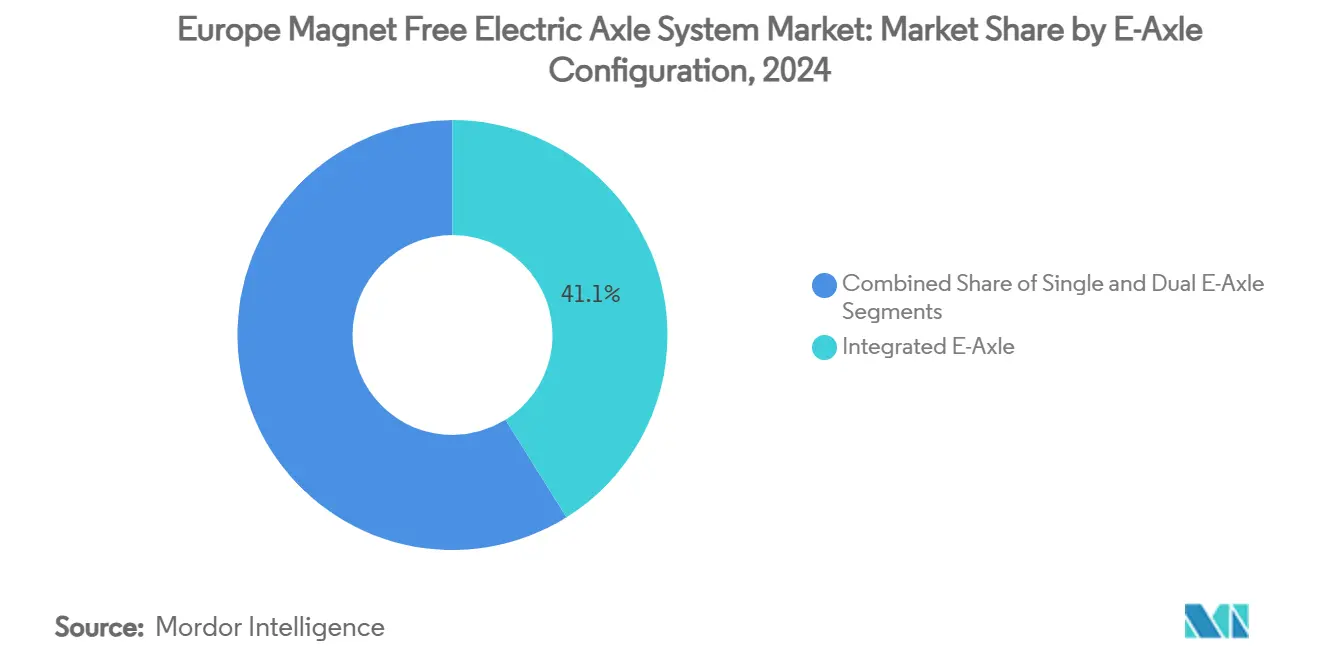

- Nach E-Achsen-Konfiguration entfielen auf integrierte Bauformen im Jahr 2024 41,13 % des Umsatzes, bei einer CAGR von 19,54 % bis 2030.

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2024 mit einem Umsatzanteil von 57,21 %, während Busse und Reisebusse zwischen 2025 und 2030 die höchste CAGR von 17,03 % verzeichneten.

- Nach Geografie entfielen auf Deutschland 32,47 % der Verkäufe im Jahr 2024; Spanien erzielte dank der MOVES-III-Verlängerung in Höhe von 400 Millionen EUR die höchste CAGR von 15,19 %.

Trends und Erkenntnisse des europäischen Marktes für magnetfreie elektrische Achssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere EU-CO₂-Vorgaben | +3.2% | EU-27 mit stärkster Auswirkung in Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Strategiewechsel der Automobilhersteller | +2.8% | Global mit Schwerpunkt auf Deutschland, Vereinigtes Königreich, Frankreich | Langfristig (≥ 4 Jahre) |

| Batteriekostenparität | +2.1% | EU-27 mit früher Einführung in nordischen Ländern und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Gesamtbetriebskosten-Vorteil für Flotten | +1.9% | Deutschland, Vereinigtes Königreich, Spanien mit Konzentration auf Nutzfahrzeuge | Mittelfristig (2–4 Jahre) |

| Hochspannungs-SiC-Wechselrichter | +1.7% | Deutschland, Frankreich, Italien mit Halbleiterfertigungsbasis | Mittelfristig (2–4 Jahre) |

| Gemeinsame IP-Innovationen | +1.5% | Deutschland, Frankreich mit Automobil-Forschungs- und Entwicklungsclustern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-gestützte CO₂-Reduktionsvorgaben in der EU-27 verschärfen sich nach 2025

Die verschärften Emissionsvorschriften der Europäischen Union schaffen einen Wendepunkt für die Einführung magnetfreier E-Achsen, da Automobilhersteller Strafen von 95 EUR pro Gramm CO₂ über den Zielwerten von 2025 drohen. Das regulatorische Rahmenwerk mit seinem Mandat zur 55-prozentigen Emissionsreduzierung bis 2030 zwingt Hersteller dazu, versorgungskettensichere Antriebstechnologien gegenüber leistungsoptimierten Permanentmagnetsystemen zu priorisieren. Flottenelektrifizierungsvorschriften in großen europäischen Städten beschleunigen die Einführung bei Nutzfahrzeugen; die Erweiterung der Ultra Low Emission Zone in London trieb 2024 ein Wachstum von 35 % bei den Zulassungen elektrischer Nutzfahrzeuge an. Der regulatorische Kaskadeneffekt erstreckt sich über Personenkraftwagen hinaus. Die vorgeschlagenen Euro-VII-Normen der EU zielen auf schwere Nutzfahrzeuge ab und schaffen eine nachgelagerte Nachfrage nach magnetfreien E-Achsen in Bussen und Lastkraftwagen, wo die Versorgungskettensicherheit marginale Effizienzgewinne überwiegt.

Strategiewechsel der Automobilhersteller zu seltenerdenfreien Motoren zur Risikominderung in der chinesischen Lieferkette

Chinas 60-prozentige Kontrolle über die globale Seltenerdenverarbeitungskapazität treibt europäische Automobilhersteller zu magnetfreien Motorarchitekturen, da geopolitische Spannungen die Lieferkettenanfälligkeiten verstärken. Renault Group, Valeo und Valeo Siemens eAutomotive schlossen eine strategische Partnerschaft durch ein Memorandum of Understanding, um einen neuen Elektromotor für die Automobilindustrie in Frankreich zu entwerfen, zu entwickeln und herzustellen. Der Motor wird ohne Seltenerdematerialien betrieben. Die Zusammenarbeit zielt darauf ab, 2027 mit der Massenproduktion eines 200-kW-Elektromotors zu beginnen, was die erste derartige Initiative in der Automobilindustrie darstellt[1]"Renault Group, Valeo und Valeo Siemens eAutomotive bündeln ihre Kräfte, um einen Elektromotor der nächsten Generation für die Automobilindustrie in Frankreich zu entwickeln und herzustellen,"renaultgroup.com.. BMWs Ankündigung von 800-V-SiC-basierten Antriebssystemen für seine Neue-Klasse-Plattform veranschaulicht diesen Übergang und betont die Versorgungskettenresilienz gegenüber der Spitzenleistungsdichte[2]"BMW enthüllt revolutionäres elektrisches Antriebskonzept mit 800-V-Technologie für die Neue Klasse," press.bmwgroup.com..

Batteriekostenparität beschleunigt die Nachfrage nach vollelektrischen E-Achsen

Die Batteriepreise sanken 2023, nachdem sie 2022 erheblich gestiegen waren. Einer Studie zufolge fielen die Preise für Lithium-Ionen-Batteriepackungen um 14 % auf 139 USD/kWh, den niedrigsten jemals verzeichneten Stand. Diese Kostenkonvergenz ermöglicht es Automobilherstellern, die Fertigungseffizienz statt Kraftstoffverbrauchskompromissen zu optimieren, wobei Mercedes-Benz' EDU 2.0 durch integriertes Wärmemanagement eine Effizienz von 93 % von der Batterie bis zum Rad erreicht[3]"Die nächste Stufe der Effizienz wird Wirklichkeit," media.mbusa.com.. Der wirtschaftliche Wandel kommt insbesondere Nutzfahrzeugbetreibern zugute, bei denen Gesamtbetriebskostenmodelle integrierte E-Achsen gegenüber Doppelmotorkonfigurationen bevorzugen. Der Ausbau der europäischen Ladeinfrastruktur unterstützt diesen Übergang; Spanien meldete 2024 ein erhebliches Wachstum bei Schnellladepunkten, was die Reichweitenangst reduziert, die zuvor Hybridsysteme rechtfertigte. Flottenoperatoren erkennen zunehmend, dass vollelektrische Konfigurationen die mit Verbrennungsmotorkomponenten verbundene Wartungskomplexität eliminieren und gleichzeitig überlegene Drehmomenteigenschaften für städtische Lieferanwendungen bieten.

Gesamtbetriebskostenmodelle von Flottenoperatoren bevorzugen integrierte E-Achsen

Die Einführung ausgefeilter Gesamtbetriebskostenanalysen durch gewerbliche Flottenoperatoren zeigt die betrieblichen Kostenvorteile integrierter E-Achsen-Systeme gegenüber verteilten Motorkonfigurationen. Die wirtschaftlichen Vorteile resultieren aus reduzierter Verkabelungskomplexität, vereinfachtem Wärmemanagement und konsolidierten Wartungsanforderungen, die insbesondere hochausgelasteten Nutzfahrzeugen zugutekommen. Europäische Logistikunternehmen berichten von Wartungskosteneinsparungen von 0,08 EUR pro Kilometer für integrierte E-Achsen-Systeme im Vergleich zu Doppelmotorkonfigurationen, wobei Hyundai WIAs integriertes Wärmemanagementmodul weniger Komponenten als herkömmliche Architekturen aufweist. Der Gesamtbetriebskostenvorteil verstärkt sich bei städtischen Lieferanwendungen, wo Stop-and-go-Fahrmuster verteilte Systeme stärker belasten als integrierte Konfigurationen. Die Flottenelektrifizierung beschleunigt sich, da Betreiber erkennen, dass integrierte E-Achsen eine Fahrzeugplattformstandardisierung über verschiedene Nutzlastanforderungen hinweg ermöglichen, was die Lagerkomplexität und die Schulungskosten für Fahrer reduziert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kupferpreisvolatilität beim Stator erhöht die Stücklistenkosten | -1.8% | Global mit Fertigungskonzentration in Deutschland und Italien | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Felderfahrung mit akustischem NVH von geschalteten Reluktanzmotoren in europäischen Bussen | -1.2% | Deutschland, Vereinigtes Königreich, Niederlande mit etablierten Busflotten | Mittelfristig (2–4 Jahre) |

| Normenlücke bei der Langlebigkeit der Rotorisolierung von fremderregten Synchronmotoren | -0.9% | EU-27 mit regulatorischem Schwerpunkt in Deutschland und Frankreich | Langfristig (≥ 4 Jahre) |

| Mangel an EU-weiten Stanzkapazitäten für Blechpakete | -0.7% | Deutschland, Italien, Frankreich mit Automobilfertigungsbasis | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kupferpreisvolatilität beim Stator erhöht die Stücklistenkosten

Die Kupferpreisvolatilität, die im Mai 2024 einen Wert von 5,20 USD pro Pfund erreichte, erzeugt erheblichen Stücklistendruck für magnetfreie Motoren, die dreimal mehr Kupfer als Permanentmagnetalternativen verwenden. Der Rohstoffpreisanstieg erhöht die Herstellungskosten für Gebäudedrahtanwendungen, mit ähnlichen Auswirkungen auf Motorwicklungen, die einen erheblichen Anteil der gesamten E-Achsen-Systemkosten ausmachen. Europäische Automobilhersteller sind besonders exponiert, da Elektrofahrzeuge 70 % mehr Kupfer als Verbrennungsmotoren benötigen, wobei die Nachfrage bis 2050 voraussichtlich um 70 % steigen wird. Die Kostenvolatilität betrifft geschaltete Reluktanzmotoren überproportional, da Kostensenkungen bei Permanentmagneten die kupferintensiven Statorwicklungen nicht ausgleichen können. Absicherungsstrategien in der Lieferkette werden entscheidend, da Automobilhersteller Lagerkosten gegen Preisvolatilität abwägen, wobei einige Hersteller trotz Leistungseinbußen Aluminiumleiteralternativen erkunden.

Begrenzte Felderfahrung mit akustischem NVH von geschalteten Reluktanzmotoren in europäischen Bussen

Das inhärente Drehmomentwelligkeit und die akustische Signatur von geschalteten Reluktanzmotoren schaffen Einführungshürden in europäischen Nutzfahrzeuganwendungen, wo Lärmvorschriften und Fahrgastkomfortstandards globale Benchmarks übertreffen. Das bemerkenswerte Wachstumspotenzial der Technologie sieht sich Gegenwind durch begrenzte Feldvalidierung in europäischen Busflotten ausgesetzt, wo die akustische Leistung die Einhaltung von Vorschriften und die Akzeptanz durch Betreiber direkt beeinflusst. Technische Lösungen, einschließlich fortschrittlicher Steuerungsalgorithmen und struktureller Modifikationen, zeigen Potenzial, wobei Forschungsergebnisse eine Lärmreduzierung von 15–20 dB durch optimierte Schaltschemata belegen. Flottenoperatoren bleiben jedoch bei der groß angelegten Einführung ohne umfangreiche Feldvalidierung vorsichtig, insbesondere in städtischen Umgebungen, wo Lärmschutzverordnungen den Betrieb von Nutzfahrzeugen einschränken. Die akustische Herausforderung erweist sich bei Nachtladeanwendungen als besonders akut, wo der Motorlärm von geschalteten Reluktanzmotoren die Schallgrenzwerte in Wohngebieten verletzen kann, was zusätzliche Schalldämmung erfordert, die die Systemkosten und -komplexität erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortyp: Dominanz fremderregter Synchronmotoren sieht sich Disruption durch geschaltete Reluktanzmotoren gegenüber

Fremderregte Synchronmotoren (EESM) erfassten 2024 46,56 % des Marktes und nutzten dabei die etablierte Expertise von Automobilzulieferern und bewährte Wärmemanagementlösungen. Geschaltete Reluktanzmotoren (SRM) entwickelten sich jedoch mit einer CAGR von 18,42 % bis 2030 zum am schnellsten wachsenden Segment, angetrieben durch ihre Unabhängigkeit von Seltenen Erden und vereinfachte Fertigungsanforderungen. Induktionsmotoren behalten eine stetige Akzeptanz in kostenempfindlichen Anwendungen, während Permanentmagnetmotoren einen sinkenden Marktanteil verzeichnen, da Automobilhersteller die Versorgungskettenresilienz gegenüber Spitzeneffizienz priorisieren.

Die Motortypenlandschaft spiegelt den strategischen Schwenk europäischer Automobilhersteller hin zur Versorgungskettenunabhängigkeit wider, wobei ZFs I2SM-Technologie (Innen-Permanentmagnet-Synchronmotor) im Dezember 2024 den CLEPA-Innovationspreis für das Erreichen von Permanentmagnet-Leistungsniveau ohne Seltenerdematerialien gewann. Ricardos Abschluss der Alumotor-Entwicklung im April 2025 demonstriert die Machbarkeit von Motorarchitekturen ohne Seltene Erden und Kupfer, obwohl die kommerzielle Rentabilität auf Nischenanwendungen beschränkt bleibt. Die Segmententwicklung beschleunigt sich durch gemeinsame Entwicklungsprogramme, wobei Valeo und MAHLEs iBEE-Technologie bis 2027 eine Ausgangsleistung von 200 kW anstrebt und gleichzeitig Permanentmagnetabhängigkeiten eliminiert.

Nach Antriebsart: Vollelektrische Systeme dominieren das Wachstum

Die Batteriekostenparität verändert die Präferenzen bei den Antriebsarten grundlegend, wobei vollelektrische Systeme 2024 einen Marktanteil von 63,28 % innehaben und gleichzeitig die höchste Wachstumsrate von 24,07 % CAGR bis 2030 erzielen. Diese doppelte Führungsposition spiegelt die Erkenntnis der Flottenoperatoren wider, dass vereinfachte Antriebsstränge die Wartungskomplexität und die Gesamtbetriebskosten im Vergleich zu Hybridkonfigurationen reduzieren. Hybridantriebssysteme verlieren an Relevanz, da Verbesserungen der Batterieenergiedichte die Reichweitenangst beseitigen, während Plug-in-Hybrid-Konfigurationen ein schrumpfendes Mittelfeld zwischen vollständiger Elektrifizierung und Verbrennungsmotoren einnehmen.

Die Konvergenz der Antriebsarten hin zu vollelektrischen Systemen gewinnt durch Infrastrukturinvestitionen an Dynamik, wobei Spaniens Ausbau des Schnellladenetzes um 60,86 % im Jahr 2024 die wirtschaftliche Rechtfertigung für Hybridkomplexität reduziert. Mercedes-Benz' EDU-2.0-Architektur veranschaulicht diesen Übergang und erreicht durch integriertes Wärmemanagement eine Effizienz von 93 % von der Batterie bis zum Rad, wodurch die Notwendigkeit von Hybridsystemkompromissen entfällt. Nutzfahrzeugbetreiber bevorzugen besonders vollelektrische Konfigurationen, bei denen vorhersehbare Betriebszyklen ein präzises Energiemanagement ohne die betriebliche Komplexität von Doppelantriebssystemen ermöglichen.

Nach E-Achsen-Konfiguration: Integration treibt Effizienz voran

Integrierte E-Achsen-Systeme erreichen mit einem Anteil von 41,13 % im Jahr 2024 die Marktführerschaft und behalten gleichzeitig die höchste Wachstumsdynamik mit einer CAGR von 19,54 % bei, was die Präferenz der Automobilhersteller für thermisch optimierte, platzsparende Lösungen widerspiegelt. Der Konfigurationsvorteil resultiert aus konsolidiertem Wärmemanagement, reduzierter Verkabelungskomplexität und vereinfachten Montageprozessen, die insbesondere der Hochvolumenfertigung zugutekommen. Einzel-E-Achsen-Konfigurationen bedienen kostenempfindliche Anwendungen, während Doppel-E-Achsen-Systeme auf leistungsorientierte Segmente abzielen, bei denen die Allradantriebsfähigkeit die zusätzliche Komplexität rechtfertigt.

Die Integrationsvorteile gehen über die Fertigungseffizienz hinaus, wie AISINs Xin1-E-Achse zeigt, die in ihrem für die Einführung 2025 geplanten dritten Generationsdesign eine 50-prozentige Größenreduzierung anstrebt. Der thermische Integrationsvorteil erweist sich für magnetfreie Motoren als besonders bedeutsam, bei denen Kupferverluste mehr Wärme erzeugen als Permanentmagnetalternativen und ausgefeilte Kühlstrategien erfordern. Hyundai WIAs integriertes Kühlmittelverteilungsmodul demonstriert eine 25-prozentige Komponentenreduzierung im Vergleich zu verteilten Architekturen bei gleichzeitig verbesserter Wärmemanagementwirksamkeit. Der Konfigurationstrend beschleunigt sich, da Automobilhersteller erkennen, dass integrierte Systeme eine Plattformstandardisierung über mehrere Fahrzeugvarianten hinweg ermöglichen, was Entwicklungskosten und Fertigungskomplexität reduziert.

Nach Fahrzeugtyp: Nutzfahrzeuge treiben Innovationen voran

Personenkraftwagen behalten mit einem Anteil von 57,21 % im Jahr 2024 eine dominante Marktposition, doch Busse und Reisebusse entwickeln sich mit einer CAGR von 17,03 % zum am schnellsten wachsenden Segment, was beschleunigte Elektrifizierungszeitpläne bei Nutzfahrzeugen widerspiegelt. Die Wachstumsdivergenz signalisiert die Erkenntnis der Flottenoperatoren, dass die vorhersehbaren Betriebszyklen und die zentralisierte Wartung von Nutzfahrzeugen die Gesamtbetriebskosten für elektrische Antriebsstränge optimieren. Leichte Nutzfahrzeuge profitieren von städtischen Lieferanwendungen, bei denen emissionsfreie Zonen elektrischen Antrieb vorschreiben. Im Gegensatz dazu sehen sich mittelschwere und schwere Nutzfahrzeuge aufgrund von Nutzlast- und Reichweitenanforderungen längeren Einführungszyklen gegenüber.

Die Elektrifizierung von Nutzfahrzeugen beschleunigt sich durch regulatorischen Druck, wobei europäische Städte emissionsfreie Zonen einrichten, die elektrischen Antrieb für städtische Lieferanwendungen vorschreiben. Die Verkäufe von Elektrobussen stiegen 2024 in ganz Europa um 16 %, angetrieben durch kommunale Flottenersatzprogramme und EU-Förderinitiativen. Der Fokus des Nutzfahrzeugsektors auf magnetfreie Technologien spiegelt die Präferenz der Flottenoperatoren für Versorgungskettenresilienz gegenüber marginalen Effizienzgewinnen wider, insbesondere in Anwendungen, bei denen die Wartungsvorhersagbarkeit die Spitzenleistungsanforderungen überwiegt. SUV- und MUV-Segmente bei Personenkraftwagen zeigen starke Einführungsraten, da Verbraucher die Drehmomenteigenschaften elektrischer Antriebsstränge und die reduzierten Betriebskosten schätzen.

Geografische Analyse

Deutschland hielt 2024 einen Umsatzanteil von 32,47 %, gestützt durch etablierte Automobilhersteller-Cluster, Kreuzlizenzierungen zwischen ZF, Bosch und BMW sowie Infineons SiC-Fabrik in Dresden, die 2025 hochfährt. Bundesforschungsförderungen unterstützen Start-ups im Bereich Rotorkühlung, und kommunale emissionsfreie Zonen drängen lokale Busbetreiber zum Umstieg. Dennoch verlangsamen Arbeitskostendrücke und Umweltgenehmigungsverfahren die Erweiterung auf der grünen Wiese und veranlassen Zulieferer, Satellitenbetriebe in Osteuropa einzurichten.

Spanien verzeichnet mit 15,19 % die höchste CAGR, begünstigt durch die MOVES-III-Förderaufstockung und wettbewerbsfähige Arbeitskosten. Stellantis Zaragoza und Volkswagens Gigafabrik in Valencia bilden Produktionsökosysteme, während solarintensive Stromnetze die Lebenszyklusemissionen von Elektrofahrzeugen senken – ein Verkaufsargument bei Flottenausschreibungen. Die hohe Schnellladedichte in Katalonien und Madrid halbiert die Reiseplanungsausfallzeiten für Fahrdienstvermittler und leichte Lieferoperatoren und festigt die Inlandsnachfrage.

Frankreich, Italien, das Vereinigte Königreich und die Niederlande bieten gemeinsam eine diversifizierte Nachfrage. Frankreich nutzt seinen 8-Milliarden-EUR-Konjunkturimpuls zur Subventionierung von Tier-1-Umrüstungslinien. Italiens Werkzeugbau-Erbe unterstützt die Produktion von Stanzwerkzeugen für Blechpakete, das Vereinigte Königreich kultiviert die SiC-Modulverpackung in post-Brexit-Unternehmenszonen, und die Niederlande führen bei der Ladepunktdichte pro Kopf. Nordische Märkte, obwohl kleiner, weisen Europas höchste Pro-Kopf-Elektrofahrzeugdurchdringung auf und gewährleisten eine überdurchschnittliche Nutzung magnetfreier Achsen in Busflotten unter rauen Klimabedingungen. Die geografische Streuung reduziert das Einzelländerrisiko und verbreitert die Grundlage des europäischen Marktes für magnetfreie elektrische Achssysteme.

Wettbewerbslandschaft

Etablierte Tier-1-Unternehmen dominieren, sehen sich jedoch zunehmendem Wettbewerbsdruck ausgesetzt. ZF, Bosch und Vitesco bündeln E-Motor-, Wechselrichter- und Getriebepatente zu schlüsselfertigen Achsen und nutzen ihre Skalierung, um mehrere Automobilhersteller zu beliefern.

Aufstrebende Spezialisten wie Infinitum Electric und Conifer verfolgen gedruckte Schaltkreis-Statoren oder magnetunabhängige Designs, um Gewicht und Materialkosten zu reduzieren. Start-up-Kapital fließt frei: Conifers 20-Millionen-USD-Serie-A-Finanzierung im Juni 2025 finanziert die Pilotproduktion für Nischen-Leistungstransporter. Partnerschaften nehmen zu; Valeo und MAHLE teilen Rotorkühlungspatente, um die Markteinführungszeit zu verkürzen. BorgWarner gewinnt E-Achsen-Differenziale durch das Angebot von kreuzweisem Differenzialdrehmoment-Vektoring auf derselben Stückliste.

Das Technologierennen dreht sich um Wärmemanagement und Akustik. Patente rund um Zweiphasenkühlung, fortschrittliche Pulssteuerung und induktive Erregung füllen EPO-Anmeldungen, da Zulieferer Leistungsdichteobergrenzen von 30 kW/kg anstreben. Die OEM-Beschaffung verlagert sich hin zu Integratoren, die Einrechnungslösungen präsentieren, und belohnt diejenigen mit harmonisierten Motor-Wechselrichter-Getriebe-Architekturen. Obwohl etablierte Unternehmen daher den Umsatzvorsprung behalten, sinken die Markteintrittsbarrieren, was den Wettbewerbswandel im europäischen Markt für magnetfreie elektrische Achssysteme erhöht.

Marktführer der europäischen Branche für magnetfreie elektrische Achssysteme

ZF Friedrichshafen AG

Robert Bosch GmbH

Vitesco Technologies Group AG

Valeo SA

MAHLE GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: BorgWarner sicherte sich mehrere neue elektrische Querdifferenzial-Projekte in China und erweiterte gleichzeitig seine E-Motor-Programme auf globalen Märkten, was seinen strategischen Schwenk hin zu integrierten elektrischen Antriebsstranglösungen demonstriert. Die Gewinne spiegeln die wachsende OEM-Präferenz für konsolidierte Lieferantenbeziehungen wider, die die Komplexität bei der Entwicklung von Elektrofahrzeugen reduzieren.

- April 2025: Conifer erhielt eine Serie-A-Finanzierung in Höhe von 20 Millionen USD, um die Entwicklung seiner magnetunabhängigen Motortechnologie zu beschleunigen. Das Unternehmen zielt auf Automobilanwendungen ab, bei denen die Versorgungskettenresilienz die Spitzeneffizienzanforderungen überwiegt. Die Investition ermöglicht es dem Unternehmen, die Produktionskapazitäten zu skalieren und direkt mit etablierten Tier-1-Zulieferern zu konkurrieren.

Berichtsumfang des europäischen Marktes für magnetfreie elektrische Achssysteme

| Fremderregte Synchronmotoren (EESM) |

| Induktionsmotoren |

| Geschaltete Reluktanzmotoren |

| Permanentmagnetmotoren |

| Vollelektrischer Antrieb |

| Hybridantrieb |

| Plug-in-Hybridantrieb |

| Einzel-E-Achse |

| Doppel-E-Achse |

| Integrierte E-Achse |

| Personenkraftwagen | Schrägheckfahrzeuge |

| Stufenheckfahrzeuge | |

| SUV und MUV | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge |

| Mittel- und Schwerlastnutzfahrzeuge | |

| Busse und Reisebusse |

| Deutschland |

| Vereinigtes Königreich |

| Spanien |

| Italien |

| Frankreich |

| Niederlande |

| Übriges Europa |

| Nach Motortyp | Fremderregte Synchronmotoren (EESM) | |

| Induktionsmotoren | ||

| Geschaltete Reluktanzmotoren | ||

| Permanentmagnetmotoren | ||

| Nach Antriebsart | Vollelektrischer Antrieb | |

| Hybridantrieb | ||

| Plug-in-Hybridantrieb | ||

| Nach E-Achsen-Konfiguration | Einzel-E-Achse | |

| Doppel-E-Achse | ||

| Integrierte E-Achse | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schrägheckfahrzeuge |

| Stufenheckfahrzeuge | ||

| SUV und MUV | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge | |

| Mittel- und Schwerlastnutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Niederlande | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatzwert erreicht der europäische Markt für magnetfreie elektrische Achssysteme im Jahr 2030?

Prognosen zufolge wird der Markt bis 2030 einen Wert von 3,18 Milliarden USD erreichen, was einer CAGR von 13,76 % ab 2025 entspricht.

Welcher Motortyp wächst bis 2030 am schnellsten?

Geschaltete Reluktanzmotoren expandieren mit einer CAGR von 18,42 %, da Automobilhersteller die Unabhängigkeit von Seltenen Erden anstreben.

Wie groß ist Deutschlands Anteil am heutigen Umsatz?

Deutschland entfiel 2024 auf 32,47 % des Marktumsatzes, der höchste nationale Anteil in der Region.

Warum bevorzugen Flotten integrierte E-Achsen?

Integrierte Einheiten senken die Betriebskosten um etwa 0,08 EUR/km durch Reduzierung von Verkabelung, Kühlkreisläufen und Wartungsaufgaben.

Was treibt Spaniens rasantes Wachstum an?

MOVES-III-Förderungen und ein Anstieg der Schnellladepunkte um 60,86 % treiben Spaniens CAGR von 15,19 % voran.

Welche Technologie verringert die Effizienzlücken gegenüber Permanentmagnetantrieben?

800-V-Siliziumkarbid-Wechselrichter liefern eine Umwandlungseffizienz von bis zu 99,5 % und steigern die Wettbewerbsfähigkeit magnetfreier Motoren.

Seite zuletzt aktualisiert am: