Größe und Marktanteil des europäischen Marktes für Intralogistik-Automatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

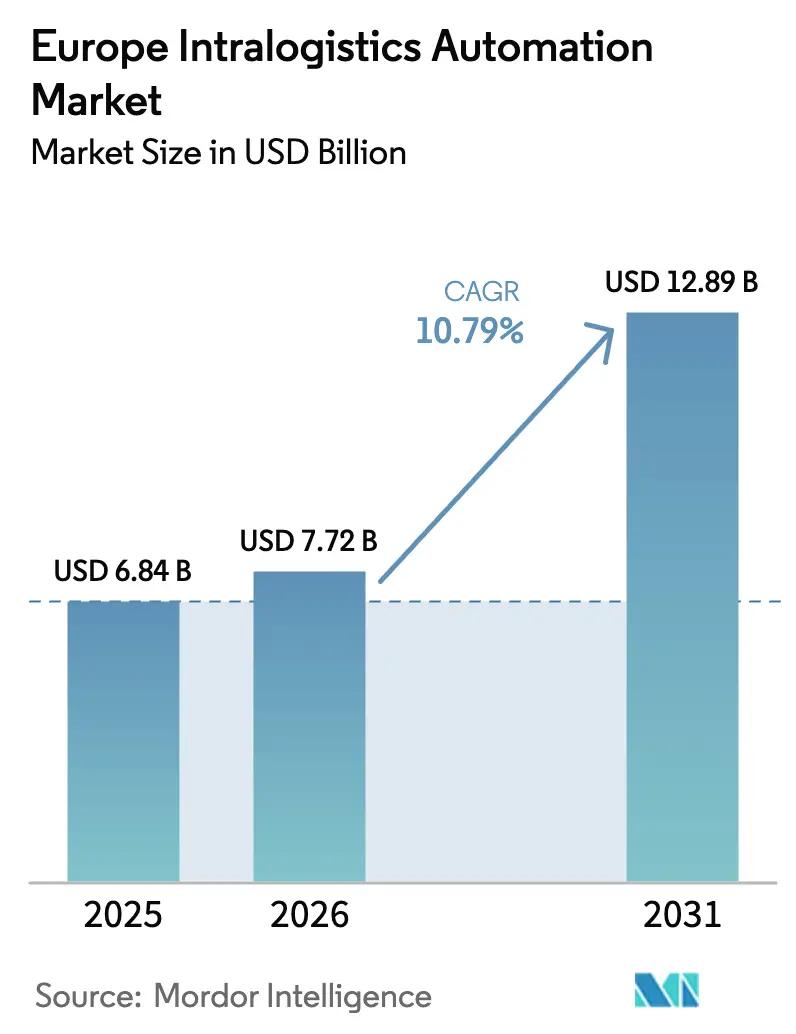

| Marktgröße im Basisjahr (2025) | 6.84 Milliarden US-Dollar |

| Marktgröße (2026) | 7.72 Milliarden US-Dollar |

| Marktgröße (2031) | 12.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.79% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Intralogistik-Automatisierung von Mordor Intelligence

Die Größe des europäischen Marktes für Intralogistik-Automatisierung wird voraussichtlich von USD 6,84 Milliarden im Jahr 2025 auf USD 7,72 Milliarden im Jahr 2026 steigen und bis 2031 USD 12,89 Milliarden erreichen, mit einer CAGR von 10,79 % über den Zeitraum 2026–2031. Der Erfüllungsdruck im E-Commerce beschleunigt „Lights-out”-Lagerprojekte, während Lohninflation und ein alternder Arbeitskräftepool die Amortisationszeiträume für flexible Automatisierung verkürzen. Rasante Fortschritte bei KI-gestützten mobilen Robotern, die Reife des VDA-5050-Interoperabilitätsstandards und der Einsatz privater 5G-Netze senken das technische Risiko und ermöglichen die Integration mehrerer Anbieter. Anreize des Grünen Deals leiten öffentliche Mittel in energieeffiziente Systeme, die Bremsenergie rückgewinnen und mit erneuerbaren Energien vor Ort gekoppelt werden, was den europäischen Markt für Intralogistik-Automatisierung weiter ankurbelt. Die Wettbewerbsdynamik konzentriert sich auf softwaregesteuerte Differenzierung, wobei etablierte Anbieter digitale Zwillinge und prädiktive Analysen integrieren, um Nachmarkterlöse zu verteidigen, während Disruptoren mit abonnementbasiert bepreisten Roboterflotten angreifen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten automatisierte Lager- und Entnahmesysteme im Jahr 2025 einen Marktanteil von 26,71 % am europäischen Markt für Intralogistik-Automatisierung, während mobile Roboter bis 2031 voraussichtlich mit einer CAGR von 11,91 % wachsen werden.

- Nach Endverbraucherbranche führte der Einzelhandel, das Lagerwesen und die Distribution im Jahr 2025 mit einem Umsatzanteil von 29,43 %, wobei der Sektor bis 2031 voraussichtlich mit einer CAGR von 12,02 % wachsen wird.

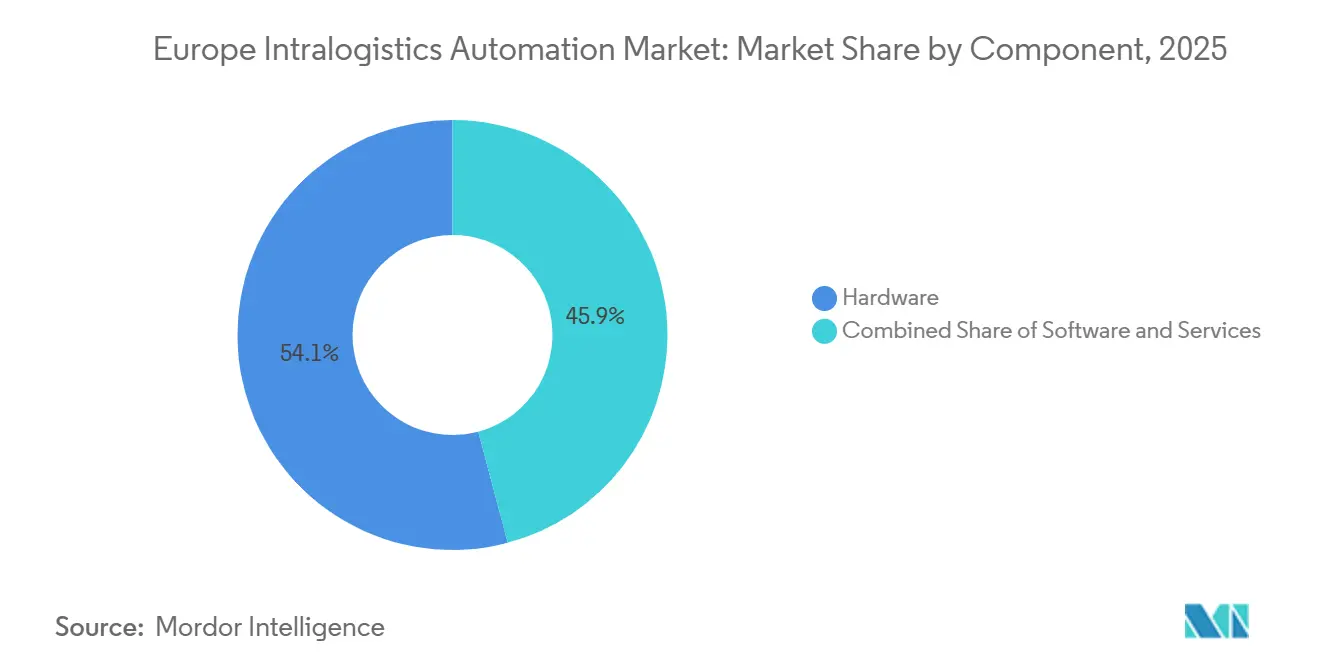

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 54,14 % der Größe des europäischen Marktes für Intralogistik-Automatisierung auf Hardware, und Software wird zwischen 2026–2031 voraussichtlich eine CAGR von 11,32 % verzeichnen.

- Nach Funktion entfiel im Jahr 2025 ein Anteil von 32,38 % des europäischen Marktes für Intralogistik-Automatisierung auf die Lagerung, und Kommissioniersysteme werden bis 2031 voraussichtlich mit einer CAGR von 11,68 % wachsen.

- Deutschland entfiel im Jahr 2025 auf 23,54 % des regionalen Umsatzes, während Frankreich mit einer CAGR von 11,93 % über 2026–2031 voraussichtlich der am schnellsten wachsende nationale Markt sein wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Intralogistik-Automatisierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom und Omnichannel-Erfüllungsdruck | +2.8% | Westeuropa, Iberische Halbinsel, Mitteleuropa | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel und Lohninflation in der EU27 | +2.4% | EU27-weit | Mittelfristig (2–4 Jahre) |

| Rasante Fortschritte bei KI-gestützter mobiler Robotik und IoT | +2.1% | Deutschland, Frankreich, Vereinigtes Königreich, Nordische Länder | Mittelfristig (2–4 Jahre) |

| 5G- und Private-LTE-Einführungen zur Ermöglichung von Echtzeit-Orchestrierung | +1.3% | Deutschland, Niederlande, Vereinigtes Königreich, Frankreich | Kurzfristig (≤ 2 Jahre) |

| EU-Grüner-Deal-Anreize für kohlenstoffarme Intralogistik | +1.2% | EU27 | Langfristig (≥ 4 Jahre) |

| Interoperabilitätsstandards (VDA 5050) zur Ermöglichung der Multi-Anbieter-Integration | +0.9% | Deutschland, Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom und Omnichannel-Erfüllungsdruck

Die Online-Einzelhandelsdurchdringung erreichte im Jahr 2025 18,3 % des gesamten westeuropäischen Umsatzes und verschärfte den Wettlauf darum, Bestände innerhalb von 20 Kilometern von Nachfrageschwerpunkten zu halten.[1]European E-Commerce Foundation, „Europäischer E-Commerce-Bericht 2025”, ecommerce-europe.eu Mikro-Fulfillment-Center setzen auf Waren-zur-Person-Shuttles, die die Auftragszykluszeit auf 90 Sekunden reduzieren und die Lagerdichte vervierfachen, sodass ein einzelner 5.000 m² großer Dark Store täglich 10.000 Bestellungen versenden kann. Lebensmitteleinzelhändler wie Carrefour setzten in dicht besiedelten städtischen Knotenpunkten auf Würfellagerraster und schufen so knappe Bodenflächen für die Letzte-Meile-Bereitstellung. Hochgeschwindigkeitssortieranlagen verarbeiten heute bis zu 50.000 Pakete pro Stunde – eine Kapazität, die entscheidend ist, da die grenzüberschreitenden Paketmengen im Jahr 2025 um 23 % gegenüber dem Vorjahr gestiegen sind. Omnichannel-Workflows erfordern Echtzeit-Slotting-Algorithmen, die nur automatisierte Orchestrierungsplattformen in großem Maßstab ausführen können.

Arbeitskräftemangel und Lohninflation in der EU27

Ein strukturelles Defizit von 2,1 Millionen Logistikarbeitskräften im Jahr 2025 trieb die vollständig belasteten Arbeitskosten pro Vollzeitäquivalent in 19 Mitgliedstaaten auf über EUR 35.000 (USD 39.550). Deutschland allein meldete im vierten Quartal 2025 387.000 offene Stellen. Autonome mobile Roboter ermöglichen es einem Mitarbeiter, 8–12 Stationen zu überwachen, was die Produktivität effektiv vervierfacht. Die Lohnkonvergenz erodierte den Arbeitskostenvorsprung Osteuropas und veranlasste polnische Drittlogistikanbieter, im Jahr 2025 Roboterflotten zu erproben. Die Europäische Kommission prognostiziert, dass das Angebot an Logistikarbeitskräften bis 2030 jährlich um 0,3 % sinken wird, was den Automatisierungsbedarf weiter verstärkt.

Rasante Fortschritte bei KI-gestützter mobiler Robotik und IoT

Sichtgeführte mobile Roboter greifen unregelmäßige Pakete mit einer Genauigkeit von 98,5 % und eliminieren so den Bedarf an vorsortierten Behältern. IoT-Sensornetzwerke liefern 10.000 Datenpunkte pro Anlage und ermöglichen eine vorausschauende Wartung, die ungeplante Ausfallzeiten um 32 % reduziert. Im Jahr 2025 eingeführte kollaborative mobile Manipulatoren kombinieren Navigation und Kommissionierung, um manuelle Übergaben zu eliminieren. Vierzehn Anbieter unterstützen nun VDA 5050, sodass gemischte Flotten eine gemeinsame Befehlsebene nutzen können und die Bereitstellungszyklen auf 16 Wochen verkürzt werden. Private 5G-Netze liefern eine Latenz von unter 10 ms und ermöglichen die Echtzeit-Orchestrierung von mehr als 200 Robotern ohne WLAN-Totzonen.[2]Europäisches Institut für Telekommunikationsnormen, „Technische Spezifikationen für ultrazuverlässige Kommunikation mit geringer Latenz in industriellen Umgebungen”, etsi.org

5G- und Private-LTE-Einführungen zur Ermöglichung von Echtzeit-Orchestrierung

Private Mobilfunknetze im 3,7–3,8-GHz-Band garantieren eine Verfügbarkeit von 99,999 %, was für dicht mit Metallregalen bestückte Umgebungen, die Signale dämpfen, entscheidend ist. Bis Ende 2025 betrieben 23 Logistikparks private LTE- oder eigenständige 5G-Netze, darunter das DHL-Superhub in Leipzig. Zentralisierte Flottenmanagement-Software kann Roboter nun alle drei Sekunden umleiten und so Leerfahrten um 28 % reduzieren. Die anfänglichen Netzwerkkosten von EUR 150.000 (USD 169.500) amortisieren sich innerhalb von 18 Monaten, da der Durchsatz steigt und Kollisionsvorfälle sinken. Die 2024 veröffentlichten ETSI-Spezifikationen formalisierten industrielle Latenz-Benchmarks von unter 5 ms und beschleunigten Partnerschaften zwischen Telekommunikations- und Logistikunternehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und lange Amortisationszeiträume | −1.4% | Süd- und Osteuropa, KMU-Betreiber | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Legacy-IT und Betriebstechnologie | −1.1% | Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Zunehmende Cybersicherheitsbedrohungen für vernetzte Robotik | −0.7% | EU27-weit | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Netzstromverfügbarkeit in Logistikzentren | −0.5% | Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und lange Amortisationszeiträume

Schlüsselfertige automatisierte Lager- und Entnahmesystemprojekte für ein 30.000 m² großes Distributionszentrum kosten EUR 8–12 Millionen (USD 9,04–13,56 Millionen) und amortisieren sich in 4,5–6 Jahren. KMU, die 64 % der europäischen Lagerkapazität kontrollieren, haben oft keinen Zugang zu Finanzierungen unter 3 %, was die Einführung trotz starker Arbeitseinsparungsargumente verzögert. Robotik-als-Dienstleistung-Leasingverträge zu EUR 2.500–4.000 (USD 2.825–4.520) pro Roboter pro Monat senken die Einstiegshürden, erfordern aber dennoch Dreijahresverpflichtungen und Anlagenumrüstungen. Einundvierzig Prozent der Betreiber nannten „unsichere Nachfrage” als Grund für den Aufschub von Automatisierungen in der EIB-Umfrage 2025. Südeuropa liegt bei der Durchdringung um 30–40 Prozentpunkte hinter den nördlichen Ländern zurück, da fragmentierte Eigentumsstrukturen Genehmigungen auf Vorstandsebene verlangsamen.

Komplexität der Integration von Legacy-IT und Betriebstechnologie

Brownfield-Standorte, die proprietäre Lagerverwaltungssystemplattformen betreiben, benötigen benutzerdefinierte Middleware, um mit modernen Roboter-APIs zu kommunizieren, was die Projektkosten um 20–35 % erhöht.[3]Europäischer Logistikverband, „Benchmarking-Studie: Lagerausführungssysteme 2025”, elalog.eu Umrüstungen dauern durchschnittlich 7–11 Monate und erfordern parallele manuelle Arbeitsabläufe, die den Arbeitskräftebedarf während des Übergangs verdoppeln. Mehr als die Hälfte der Betreiber verzeichnete im Jahr 2025 Inbetriebnahmeverzögerungen von mehr als acht Wochen. Luftgespaltene Netzwerke in Automobil- und Lebensmittelanlagen erschweren die Ferndiagnose und zwingen Betreiber, EUR 150.000–300.000 (USD 169.500–339.000) pro Projekt für externe Berater auszugeben. Ein Mangel an interdisziplinären IT-Fachkräften hält das Integrationsrisiko auf einem erhöhten Niveau.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mobile Roboter gestalten Flottenstrategien neu

Automatisierte Lager- und Entnahmesysteme lieferten im Jahr 2025 einen Marktanteil von 26,71 % am europäischen Markt für Intralogistik-Automatisierung, was auf fest etablierte Würfellagerraster zurückzuführen ist, die die Raumeffizienz in städtischen Mikro-Fulfillment-Centern vervierfachen. Die Einzwecknatur des Segments schränkt jedoch die Wiederverwendbarkeit ein, wenn sich Produktprofile ändern. Mobile Roboter werden voraussichtlich den gesamten europäischen Markt für Intralogistik-Automatisierung mit einer CAGR von 11,91 % bis 2031 übertreffen, gestützt durch leasingbasierte Modelle, die es Betreibern ermöglichen, Flotten saisonal zu skalieren und Anlagen innerhalb von Wochen zwischen Standorten zu verlagern. Abonnementbasierte Preisgestaltung vereinfacht Vorstandsgenehmigungen und schont Kapital für Expansionsinitiativen.

Mobile Roboter profitieren auch von der durch VDA 5050 ermöglichten Interoperabilität, die heterogene Flotten zur Koexistenz befähigt und das Anbieterabhängigkeitsrisiko minimiert, das früher monolithische automatisierte Lager- und Entnahmesysteminvestitionen begünstigte. Automatisierte Sortiersysteme dominieren Paketzentren, die während der Cyber-Week-Spitzen 50.000 Pakete pro Stunde verarbeiten müssen, während Palettierzellen mit sichtgeführten Greifern die Fallzykluszeiten auf acht Sekunden reduzieren. Obwohl automatisierte Fördersysteme das Rückgrat für den weiträumigen internen Transport bleiben, ergänzen Betreiber zunehmend feste Strecken durch mobile Roboter, um flexible „Matrixlayouts” zu schaffen, die über Nacht für neue Produkteinführungen umkonfiguriert werden können.

Nach Endverbraucherbranche: Einzelhandelswachstum verdeckt die Raffinesse der Automobilindustrie

Einzelhandel, Lagerwesen und Distribution machten im Jahr 2025 29,43 % des Umsatzes aus und werden das Wachstum mit einer CAGR von 12,02 % anführen, angetrieben von Omnichannel-Unternehmen, die in dicht besiedelten städtischen Gebieten eine Zwei-Stunden-Lieferung anstreben. Die Abhängigkeit des Segments von der stückgenauen Kommissionierung deckt sich mit den Vorteilen mobiler Roboter und verstärkt seinen überproportionalen Beitrag zum europäischen Markt für Intralogistik-Automatisierung. Post- und Paketbetreiber investieren weiterhin in Quergurtsortierer, die die Marktgröße des europäischen Marktes für Intralogistik-Automatisierung in jeder Urlaubssaison nach oben treiben.

Automobilzulieferer, obwohl sie einen kleineren Umsatzanteil repräsentieren, betreiben einige der ausgefeiltesten Just-in-Sequence-Systeme des Kontinents und fordern eine pünktliche Liefergenauigkeit von 99,8 %, die manuelle Schlepper nicht erreichen können. Lebensmittel- und Getränkeanlagen setzen Edelstahl-Mobile-Roboter ein, um Kühlzonen zu navigieren, was zwar Einheitskostenaufschläge erhöht, aber das Compliance-Risiko senkt. Die allgemeine Fertigung bevorzugt Rohstoffsequenzierungslösungen mit einer Amortisationszeit von unter vier Jahren, während die Flughafengepäckabfertigung eine hochwertige Nische bleibt, da europäische Drehkreuze darum wetteifern, die Rate falsch behandelter Gepäckstücke bis zum Reiseanstieg 2028 um ein Drittel zu senken.

Nach Komponente: Software wird zum Wettbewerbsvorteil

Hardware machte im Jahr 2025 54,14 % der Ausgaben aus, aber der Softwareumsatz wird voraussichtlich mit einer CAGR von 11,32 % wachsen, da Betreiber eine End-to-End-Orchestrierung fordern, die Auftragsfluss, Personalplanung und Roboteraufgaben vereint. Die Marktgröße des europäischen Marktes für Intralogistik-Automatisierung für digitale Zwillinge wächst, weil die virtuelle Inbetriebnahme die physische Testzeit von 12 Wochen auf vier reduziert. Cloud-native Stacks ermöglichen es einem Ingenieur, 20 Anlagen zu überwachen, was Vor-Ort-Einsätze um 40 % reduziert und Kostenstrukturen von Investitionsausgaben auf Betriebsausgaben verlagert.

Interoperabilitäts-Middleware konvertiert VDA-5050-Nachrichten in proprietäre Roboterprotokolle und verwandelt die Integration von einer maßgeschneiderten Programmierübung in eine Plug-and-Play-IO-Zuordnung. Cybersicherheitsmodule, die mit IEC 62443 konform sind, mindern das Ransomware-Risiko – ein wachsendes Anliegen auf Vorstandsebene, nachdem Angriffe auf Lagerhäuser zwischen 2024 und 2025 um 37 % gestiegen sind. Ergebnisbasierte Serviceverträge, bei denen Integratoren Durchsatz oder Betriebszeit garantieren, verlagern das Leistungsrisiko weg von den Betreibern und festigen langfristige Kundenbeziehungen.

Nach Funktion: Kommissionierung übertrifft die Lagergeschwindigkeit

Lagersysteme machten im Jahr 2025 32,38 % der Installationen aus, da würfeldichte automatisierte Lager- und Entnahmesystemlösungen die extrem hohen städtischen Grundstückskosten adressierten und einen starken europäischen Markt für Intralogistik-Automatisierung sicherten. Kommissionier- und Entnahmeplattformen werden jedoch mit einer CAGR von 11,68 % wachsen, was den Wandel von der Paletten- zur stückgenauen Erfüllung widerspiegelt. Waren-zur-Person-Shuttles ermöglichen es einem Bediener, bis zu 220 Zeilen pro Stunde zu verarbeiten – eine dreifache Steigerung gegenüber der manuellen Kommissionierung.

Sortier- und Konsolidierungssysteme bilden das Rückgrat grenzüberschreitender Paketzentren, die bei kniebeugenden Volumina eine Genauigkeit von 99,95 % erreichen müssen. Verpackungs- und Palettierroboter passen sich in weniger als fünf Minuten an gemischte SKU-Lasten an und ermöglichen eine spätstufige Individualisierung. Feste Fördersysteme dominieren weiterhin lange Strecken, aber mobile Flotten übernehmen nun Quergangtransporte und verschieben schwere Bauarbeiten, bis sich die Volumina stabilisieren. Die Konvergenz dieser Funktionen in softwaregesteuerten Workflows verwischt die Segmentgrenzen und veranlasst Käufer, einheitliche Steuerungsebenen statt diskreter Einzellösungen zu suchen.

Geografische Analyse

Deutschland trug im Jahr 2025 23,54 % des Umsatzes des europäischen Marktes für Intralogistik-Automatisierung bei, verankert durch Automobil-OEMs, die hochautomatisierte Just-in-Sequence-Linien betreiben. Bundesforschungsförderung von EUR 1,2 Milliarden (USD 1,36 Milliarden) im Rahmen von Industrie 4.0 beschleunigte die Einführung cyber-physischer Systeme, die die Werkstattrobotik direkt mit Enterprise-Resource-Planning-Systemen verknüpfen. Immobilienentwickler installieren nun vorab private LTE-Backbones und lasergelevelte Böden, um die Mieterausbauzeit um 4 Monate zu verkürzen, was Deutschlands Rolle als Testfeld für fortschrittliche Lösungen stärkt.

Frankreich wird voraussichtlich die am schnellsten wachsende Geografie sein, mit einer CAGR von 11,93 % zwischen 2026–2031. Hypermarkt-Ketten wandeln Dark Stores in Mikro-Fulfillment-Center um, unterstützt durch France-2030-Förderung und ein EUR-150-Millionen-ADEME-Förderprogramm, das Energieaudits und Umrüstungen subventioniert. Die Neuausrichtung der Handelsströme des Vereinigten Königreichs nach dem Brexit hat zu weniger, aber größeren Distributionszentren geführt; jede neue Anlage über 50.000 m² wurde mit mindestens einem automatisierten Teilsystem in Betrieb genommen.

Italien und Spanien beschleunigen die Einführung in Kühlkettenoperationen, wo Arbeitskräftemangel in ländlichen Gebieten auf strenge Hygienevorgaben trifft. Das restliche Europa zeigt eine zweigeteilte Geschichte: Benelux und die nordischen Länder weisen eine weltklassige Roboterdichte auf, während Mittel- und Osteuropa mit halbautomatisierten Hybriden experimentiert, die manuelle Arbeit mit mechanisiertem Transport kombinieren, um Netzstromengpässe von über 2 MW zu umgehen. Die ausstehende EU-Maschinenverordnung zur Harmonisierung der CE-Kennzeichnung und die dynamischen Sicherheitszonenrichtlinien Frankreichs verringern den Compliance-Aufwand und beschleunigen länderübergreifende Einführungen.

Wettbewerbslandschaft

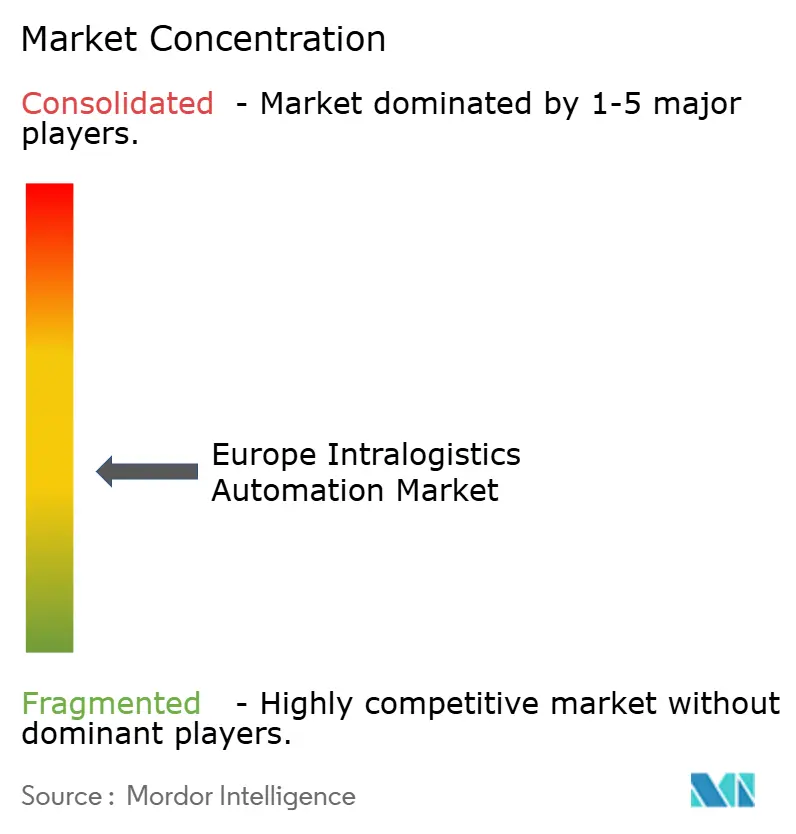

Der europäische Markt für Intralogistik-Automatisierung weist eine moderate Konzentration auf, wobei die zehn größten Integratoren etwa die Hälfte des Gesamtumsatzes halten, ohne dass einer einen niedrigen zweistelligen Anteil überschreitet. Dematic, Swisslog, Vanderlande und SSI Schäfer verankern diese Ebene und nutzen jahrzehntelange installierte Basen, proprietäre Lagersteuerungssoftware und langfristige Wartungsverträge, um wiederkehrende Einnahmen zu verteidigen. AutoStore und Exotec gewinnen weiterhin an Boden, indem sie modulare Würfellager- und leasingfreundliche Mobile-Roboter-Flotten anbieten, die traditionelle Fünfjahres-Kapitalfreigabezyklen umgehen und ihnen helfen, einen wachsenden Anteil neuer Projektaufträge zu gewinnen.

Strategische Schritte konzentrieren sich auf Software und Dienstleistungen, da die Hardwaremargen weiter sinken. Etablierte Anbieter kaufen Flottenmanagementplattformen, integrieren Digitale-Zwilling-Simulationen und führen ergebnisbasierte Servicevereinbarungen ein, die Durchsatz oder Betriebszeit garantieren. Disruptoren antworten mit offenen API-Architekturen, die sich in VDA 5050 einfügen und es Kunden ermöglichen, Best-of-Breed-Roboter verschiedener Marken ohne Anbieterabhängigkeit zu kombinieren. Die Verbreitung von Abonnementpreisen verwischt die Grenzen zwischen Systemintegratoren, Geräteherstellern und reinen Softwareunternehmen weiter und verschärft den Wettbewerb um den lebenslangen Kundenwert statt um einmalige Geräteverkäufe.

Der Innovationsdruck bleibt hoch. Patentanmeldungen in den Bereichen autonome Navigation, Energierückgewinnungsbremsung und vorausschauende Wartung stiegen im Jahr 2025 stark an, was auf einen Wandel hin zu Edge-KI- und Schwarmkoordinierungsalgorithmen hindeutet, die Latenz reduzieren und einzelne Fehlerpunkte eliminieren. Anbieter beeilen sich auch, nach IEC-62443-Cybersicherheitsstandards zu zertifizieren, da Ransomware-Vorfälle in Logistikanlagen zunehmen, was Compliance zu einem neuen Wettbewerbsfeld macht. Chancen in weißen Flecken bestehen weiterhin bei Nachrüstkits für Brownfield-Standorte, KMU-fokussierten Leasingmodellen unter EUR 500.000 und branchenspezifischen Lösungen für Kühlkette, Gefahrstoffe und Reinraumlogistik, was sowohl etablierten Anbietern als auch Herausforderern ausreichend Raum zur Differenzierung bietet.

Marktführer der europäischen Intralogistik-Automatisierungsbranche

Vanderlande Industries B.V.

Swisslog Holding AG

TGW Logistics Group GmbH

SSI Schäfer AG

Dematic GmbH (KION Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Dematic sicherte sich einen EUR-75-Millionen-Vertrag (USD 84,75 Millionen) zur Automatisierung von Zalandos 130.000 m² großem Fulfillment-Center in Stettin, Polen, mit dem Ziel von 200.000 täglichen Modeeinheiten.

- Dezember 2025: AutoStore kooperierte mit Siemens, um Echtzeit-Digitale-Zwillinge über Würfellagerraster an 12 europäischen Standorten zu integrieren.

- November 2025: Exotec sammelte EUR 180 Millionen (USD 203,4 Millionen) in einer Series-E-Finanzierungsrunde, um die europäische Roboterproduktion zu verdreifachen.

- Oktober 2025: Swisslog lieferte eine Mikro-Fulfillment-Lösung für Carrefours Distributionszentrum in Lyon und erzielte eine 4,2-fache Lagerdichte auf 3.000 m².

Berichtsumfang des europäischen Marktes für Intralogistik-Automatisierung

Der Bericht über den europäischen Markt für Intralogistik-Automatisierung ist segmentiert nach Produkttyp (Mobile Roboter, Automatisierte Lager- und Entnahmesysteme, Automatisierte Sortiersysteme, Palettier- und Depalettierungssysteme, Automatisierte Fördersysteme, Kommissioniersysteme), Endverbraucherbranche (Flughafen, Post und Paket, Allgemeine Fertigung, Automobilindustrie, Lebensmittel und Getränke, Einzelhandel, Lagerwesen und Distribution, Sonstige Endverbraucherbranchen), Komponente (Hardware, Software, Dienstleistungen), Funktion (Lagerung, Kommissionierung und Entnahme, Sortierung und Konsolidierung, Verpackung und Palettierung, Transport und Förderung) sowie Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mobile Roboter |

| Automatisierte Lager- und Entnahmesysteme (AS/RS) |

| Automatisierte Sortiersysteme |

| Palettier- und Depalettierungssysteme |

| Automatisierte Fördersysteme |

| Kommissioniersysteme |

| Flughafen |

| Post und Paket |

| Allgemeine Fertigung |

| Automobilindustrie |

| Lebensmittel und Getränke |

| Einzelhandel, Lagerwesen und Distribution |

| Sonstige Endverbraucherbranchen |

| Hardware |

| Software |

| Dienstleistungen |

| Lagerung |

| Kommissionierung und Entnahme |

| Sortierung und Konsolidierung |

| Verpackung und Palettierung |

| Transport und Förderung |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Produkttyp | Mobile Roboter |

| Automatisierte Lager- und Entnahmesysteme (AS/RS) | |

| Automatisierte Sortiersysteme | |

| Palettier- und Depalettierungssysteme | |

| Automatisierte Fördersysteme | |

| Kommissioniersysteme | |

| Nach Endverbraucherbranche | Flughafen |

| Post und Paket | |

| Allgemeine Fertigung | |

| Automobilindustrie | |

| Lebensmittel und Getränke | |

| Einzelhandel, Lagerwesen und Distribution | |

| Sonstige Endverbraucherbranchen | |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Funktion | Lagerung |

| Kommissionierung und Entnahme | |

| Sortierung und Konsolidierung | |

| Verpackung und Palettierung | |

| Transport und Förderung | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Intralogistik-Automatisierung heute und bis 2031?

Er wird im Jahr 2026 auf USD 7,72 Milliarden geschätzt und soll bis 2031 USD 12,89 Milliarden erreichen, mit einer CAGR von 10,79 %.

Welche Produktkategorie wächst am schnellsten?

Mobile Roboter werden alle anderen Kategorien mit einer CAGR von 11,91 % bis 2031 übertreffen, dank leasingbasierter Modelle und schneller Wiederverwendbarkeit.

Warum führen Einzelhändler bei der Einführung?

Omnichannel-Strategien erfordern eine Lieferung in unter zwei Stunden, was Einzelhändler dazu veranlasst, die stückgenaue Kommissionierung zu automatisieren und im Jahr 2025 29,43 % des Umsatzes zu erzielen, bei einer CAGR von 12,02 %.

Welcher technische Trend ermöglicht Multi-Anbieter-Roboterflotten?

Der VDA-5050-Interoperabilitätsstandard ermöglicht es heterogenen Robotern, eine gemeinsame Flottenmanagementebene zu nutzen, was Bereitstellungszyklen auf 16 Wochen verkürzt.

Wie beeinflusst die EU-Politik Automatisierungsinvestitionen?

Grüner-Deal-Förderungen finanzieren bis zu 60 % der kohlenstoffarmen Umrüstungen, während die ausstehende Maschinenverordnung Sicherheitsstandards harmonisiert und die Compliance-Kosten für länderübergreifende Einführungen senkt.

Welches Land wird voraussichtlich am schnellsten wachsen?

Frankreich wird voraussichtlich mit einer CAGR von 11,93 % zwischen 2026–2031 wachsen, angetrieben durch Dark-Store-Umwandlungen und staatliche Anreize im Rahmen des France-2030-Plans.

Seite zuletzt aktualisiert am: