Größe und Marktanteil des europäischen Marktes für industrielle Luftqualitätskontrollsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Wachstumsrate | 0.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für industrielle Luftqualitätskontrollsysteme von Mordor Intelligence

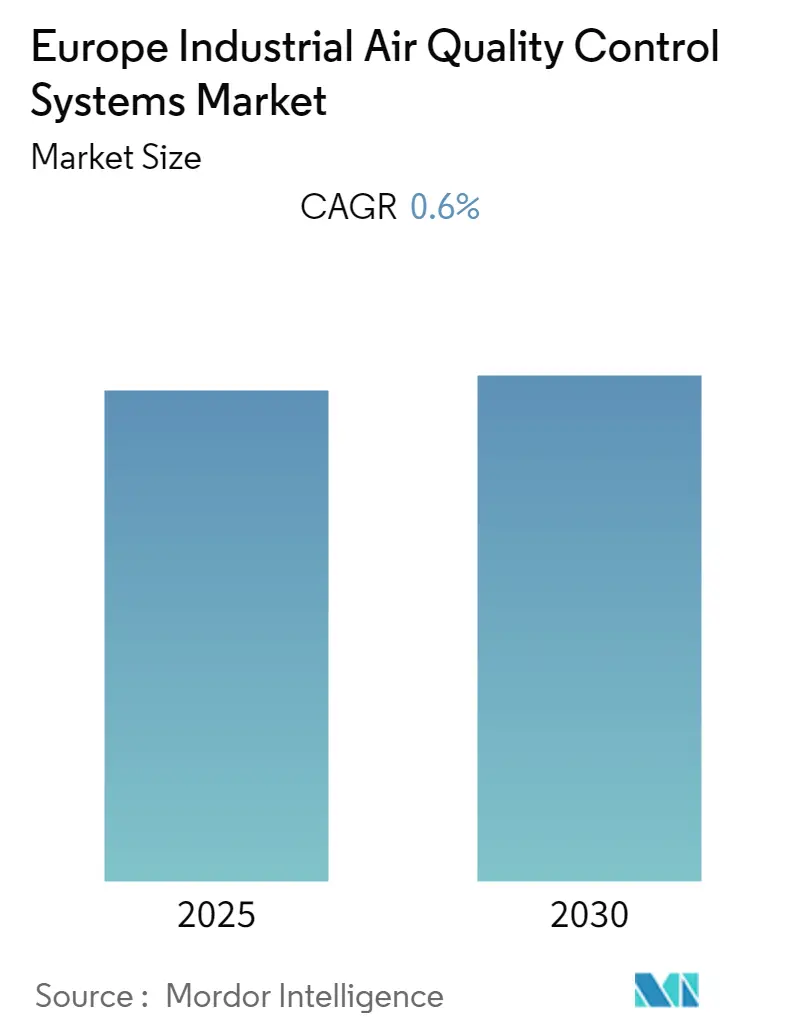

Es wird erwartet, dass der europäische Markt für industrielle Luftqualitätskontrollsysteme im Prognosezeitraum eine CAGR von 0,6 % verzeichnet.

Die europäische Industrielandschaft durchläuft weiterhin einen bedeutenden Wandel in ihrem Ansatz zum Luftqualitätsmanagement, wobei die Kohlendioxidemissionen aus Energie, Abfackeln und industriellen Prozessen im Jahr 2021 etwa 3.990 Millionen Tonnen erreichten. Der Energiesektor bleibt der bedeutendste Verursacher und ist für etwa 30 % der CO2-Emissionen Europas verantwortlich, gefolgt von Verkehr und industrieller Verbrennung. Dies hat zu einer verstärkten Einführung fortschrittlicher industrieller Luftverschmutzungskontrollsysteme in verschiedenen Branchen geführt, insbesondere in Regionen mit hoher Industriekonzentration. Der jüngste Vorschlag der Europäischen Union zur Aktualisierung der Industrieemissionsrichtlinie, die etwa 50.000 große Industrieanlagen umfasst, unterstreicht das Engagement der Region für die Erreichung von Null-Verschmutzungszielen bis 2050.

Die Chemie- und Textilindustrie erlebt erhebliche regulatorische Veränderungen, wobei seit Januar 2023 mehr als 3.000 chemische und 300 textile Industrieanlagen verpflichtet sind, neue Umweltnormen gemäß der EU-Industrieemissionsrichtlinie einzuhalten. Diese Vorschriften haben strengere verbindliche Grenzwerte für flüchtige organische Verbindungen (VOC) eingeführt und Emissionsobergrenzen für verschiedene Schadstoffe festgelegt. Der Umsetzungszeitplan gibt bestehenden Anlagen vier Jahre zur Anpassung, während neue Anlagen sofort entsprechen müssen, was die Nachfrage nach fortschrittlichen industriellen Luftqualitätskontrollsystemen in diesen Sektoren antreibt.

Industrielle Luftverschmutzung bleibt ein kritisches Gesundheitsproblem in Europa, wobei im Jahr 2020 mehr als 90 % der städtischen Bevölkerung in der Europäischen Union Feinstaubwerten ausgesetzt waren, die über den WHO-Richtwerten lagen. Diese Exposition führte zu mehr als 230.000 vorzeitigen Todesfällen in der EU-27-Region und verdeutlicht den dringenden Bedarf an wirksameren industriellen Emissionskontrollmaßnahmen. Große Branchenakteure reagieren auf diese Herausforderung mit innovativen Lösungen, wie die Erreichung von über 2.200 Installationen weltweit durch Anguil Environmental Systems zeigt, was die wachsende Verbreitung industrieller Luftqualitätskontrollsysteme belegt.

Der Markt erlebt einen bedeutenden Wandel in der Technologieakzeptanz, insbesondere als Reaktion auf das Saubere-Luft-Politikpaket der Europäischen Kommission. Führende Unternehmen stellen fortschrittliche Lösungen vor, wie die Einführung des RTO I-SCR-Systems durch CTP im Jahr 2023 zeigt, das in der Lage ist, jährlich etwa 500 Tonnen Lachgas abzubauen. Dieser technologische Fortschritt stellt einen bedeutenden Schritt zur Reduzierung industrieller Emissionen dar, was dem Eliminieren der Klimawirkung von 150.000 Tonnen CO2 entspricht. Der Fokus der Branche auf Innovation und Effizienzverbesserungen treibt weiterhin die Entwicklung ausgefeilterer industrieller Emissionsüberwachungssysteme voran.

Trends und Erkenntnisse im europäischen Markt für industrielle Luftqualitätskontrollsysteme

Vorhandensein strenger Vorschriften für das Luftqualitätsmanagement

Die Europäische Union hat umfassende Regulierungsrahmen zur Kontrolle industrieller Emissionen und zur Verbesserung der Luftqualität in der gesamten Region eingeführt. Im Januar 2023 wurden neue Umweltnormen im Rahmen der EU-Industrieemissionsrichtlinie für die Chemie- und Textilindustrie veröffentlicht, die mehr als 3.000 chemische und 300 textile Industrieanlagen betreffen. Diese Anlagen müssen innerhalb von vier Jahren die gesetzlichen Normen einhalten, während neue Anlagen sofort entsprechen müssen. Die Vorschriften zielen speziell auf Emissionsstandards für 34 wichtige Luftschadstoffe aus der Chemieindustrie ab und umfassen strengere verbindliche Grenzwerte für flüchtige organische Verbindungen (VOC), mit besonderem Augenmerk auf krebserregende oder toxische Substanzen.

Die Regulierungslandschaft entwickelt sich weiter mit bedeutenden Entwicklungen bei länderspezifischen Initiativen. So hat beispielsweise die britische Regierung im August 2022 einen neuen Rahmen für beste verfügbare Techniken eingeführt, um die Standards der industriellen Emissionskontrolle zu verbessern und die Luftverschmutzung zu reduzieren. Dieser Rahmen ermöglicht es Regulierungsbehörden und der Industrie, gemeinsam aktuelle und anspruchsvolle Standards zur Reduzierung schädlicher Emissionen zu identifizieren und anzuwenden. Ebenso wurden im September 2022 die britischen Textil- und Chemiesektoren verpflichtet, nachhaltige Best Practices in diesem Rahmen zu übernehmen, was den zunehmenden regulatorischen Druck auf die Industrie zur Verbesserung ihrer Umweltleistung verdeutlicht. Diese Vorschriften sind besonders bedeutsam, da Kraftwerke wichtige Emissionsquellen sind und für etwa 98 % der SO2-Emissionen, 94 % der Quecksilberemissionen, 86 % der NOx-Emissionen und 83 % der Feinstaubemissionen im Energiesektor verantwortlich sind.

Die strengen Vorschriften haben zu spezifischen industriellen Anforderungen und technologischen Anpassungen geführt. So wurde beispielsweise im Jahr 2022 gemäß der Europäischen Umweltagentur (EUA) das Mittelmeer als Emissionskontrollgebiet für Schwefeloxide ausgewiesen, was Schiffe ab Mai 2025 zur Verwendung von Schiffskraftstoff mit niedrigerem Schwefelgehalt verpflichtet. Der zulässige Grenzwert wird von derzeit 0,5 % auf 0,1 % gesenkt, was potenziell 1.000 vorzeitige Todesfälle pro Jahr verhindern und jährlich 2.000 Fälle von Kinderasthma vermeiden könnte. Darüber hinaus skizziert die Überprüfung der Industrieemissionsrichtlinie (IED) durch die Kommission im Rahmen des Europäischen Grünen Deals die Verwendung bester verfügbarer Techniken (BVT) zur Reduzierung von Emissionen aus industriellen Quellen und demonstriert den umfassenden Ansatz zur Emissionskontrolle in der Region. Dies hat auch zu Fortschritten bei industriellen Luftbehandlungssystemen und industriellen Lufthandhabungssystemen geführt, um diese strengen Standards zu erfüllen.

Segmentanalyse: Typ

Segment der Elektroabscheider im europäischen Markt für industrielle Luftqualitätskontrollsysteme

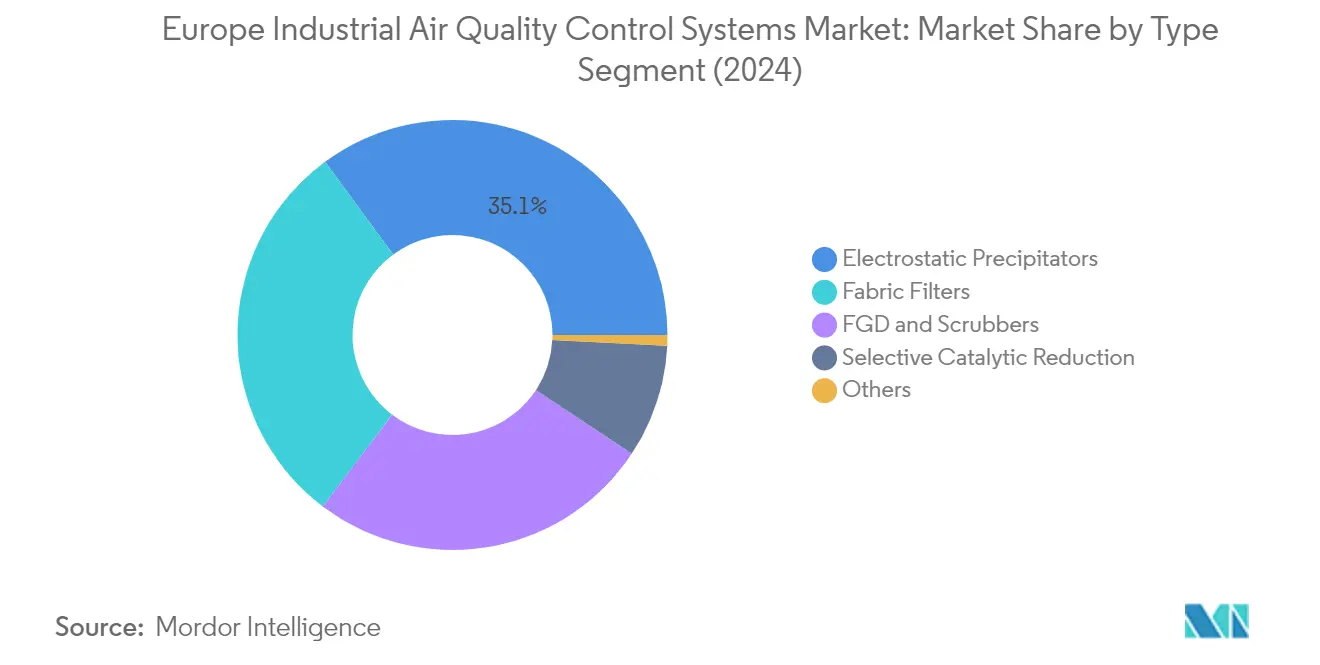

Das Segment der Elektroabscheider (ESP) dominiert den europäischen Markt für industrielle Luftqualitätskontrollsysteme und hält im Jahr 2024 einen Marktanteil von etwa 35 %. Diese bedeutende Marktposition ist auf die hohen Abscheideeffizienzen von ESP von bis zu 99,95 % für Feinstaub und ihre umfangreiche Anwendung in den Bereichen Stromerzeugung, Zement und Industrie zurückzuführen. Die Bedeutung des Segments wird durch seine Fähigkeit weiter gestärkt, sehr große Gasvolumina und hohe Staublasten mit geringem Druckabfall zu bewältigen, sowie durch seine Fähigkeit, korrosive Materialien, feuchte Materialien und hohe Temperaturen zu handhaben. Die Langlebigkeit der Technologie und die relativ niedrigen Betriebskosten haben sie besonders attraktiv für große Industrieanlagen gemacht, insbesondere in Regionen mit strengen Emissionskontrollvorschriften. Darüber hinaus steigert der Einsatz industrieller Elektroabscheidersysteme die Effizienz industrieller Luftreinigungssysteme und macht sie unverzichtbar für die Einhaltung von Luftqualitätsstandards.

Segment der Rauchgasentschwefelung im europäischen Markt für industrielle Luftqualitätskontrollsysteme

Das Segment der Rauchgasentschwefelung (FGD) und Wäscher wird voraussichtlich im Prognosezeitraum 2024–2029 die höchste Wachstumsrate von etwa 0,8 % aufweisen. Dieses Wachstum wird in erster Linie durch zunehmende Umweltvorschriften bezüglich Schwefeldioxidemissionen in ganz Europa angetrieben, insbesondere im Stromerzeugungssektor. Die Expansion des Segments wird weiter durch die steigende Nutzung von Kohle als alternativer Energiequelle in mehreren europäischen Ländern infolge von Energiesicherheitsbedenken unterstützt. Die Fähigkeit der Technologie, SO2-Abscheideeffizienzen von über 90 % zu erreichen, und die wachsende Nachfrage nach Nasswäschern in verschiedenen industriellen Anwendungen sind Schlüsselfaktoren, die zu ihrem beschleunigten Wachstum beitragen. Darüber hinaus profitiert das Segment von kontinuierlichen technologischen Fortschritten bei Wäscherdesigns und zunehmenden Investitionen in Nachrüstinstallationen in bestehenden Industrieanlagen. Die Integration industrieller Wäschertechnologien ist entscheidend für die Erfüllung dieser strengen Standards.

Verbleibende Segmente nach Typ

Die verbleibenden Segmente im Markt umfassen selektive katalytische Reduktion (SCR), Gewebefilter und andere Technologien. Gewebefilter haben sich aufgrund ihrer hohen Effizienz bei der Feinstaubabscheidung und ihrer Flexibilität bei der Handhabung verschiedener industrieller Anwendungen eine starke Marktposition erarbeitet. Das SCR-Segment spielt weiterhin eine entscheidende Rolle bei der Stickoxidreduzierung, insbesondere in Kraftwerken und Industriekesseln. Andere Technologien tragen zwar mit einem kleineren Marktanteil zu spezialisierten Anwendungen und Nischenanforderungen in der industriellen Luftqualitätskontrolllandschaft bei. Diese Segmente bieten gemeinsam ein umfassendes Lösungsportfolio für unterschiedliche industrielle Emissionskontrollanforderungen und ergänzen die wichtigsten Technologien bei der Erfüllung spezifischer Schadstoffabscheideanforderungen in verschiedenen Industriesektoren. Die Rolle industrieller Staubabscheidesysteme ist in diesen Anwendungen ebenfalls entscheidend und gewährleistet die Einhaltung von Umweltstandards.

Segmentanalyse: Anwendung

Segment der Stromerzeugung im europäischen Markt für industrielle Luftqualitätskontrollsysteme

Die Stromerzeugungsbranche dominiert den europäischen Markt für industrielle Luftqualitätskontrollsysteme und hält im Jahr 2024 einen Marktanteil von etwa 39 %. Dieser bedeutende Anteil wird in erster Linie durch die steigende Stromnachfrage und strenge Emissionskontrollvorschriften in der Region angetrieben. Die Dominanz des Sektors wird durch jüngste geopolitische Entwicklungen wie den Russland-Ukraine-Konflikt weiter verstärkt, der europäische Länder dazu veranlasst hat, zur Energiesicherung stärker auf Kohle zu setzen, was fortschrittliche Luftqualitätskontrollsysteme erforderlich macht. Mehrere Länder, darunter Deutschland, Frankreich und Belgien, haben ihre Kohlekraftwerke verlängert oder reaktiviert, um die Energiesicherheit zu gewährleisten, und gleichzeitig strenge Emissionskontrollmaßnahmen eingeführt, was die Nachfrage nach Luftqualitätskontrollsystemen in diesem Sektor antreibt. Die Integration industrieller Gasreinigungstechnologien ist in diesem Zusammenhang entscheidend und gewährleistet die Einhaltung von Emissionsstandards.

Segment der Stromerzeugung im europäischen Markt für industrielle Luftqualitätskontrollsysteme

Das Stromerzeugungssegment wird voraussichtlich auch das am schnellsten wachsende Segment im Prognosezeitraum 2024–2029 sein. Dieses Wachstum ist in erster Linie auf den zunehmenden Fokus auf die Reduzierung von Emissionen aus Wärmekraftwerken bei gleichzeitiger Aufrechterhaltung der Energiesicherheit zurückzuführen. Das Wachstum des Segments wird weiter durch den jüngsten Taxonomievorschlag der Europäischen Union unterstützt, der bestimmte Kern- und Erdgasenergieprojekte als „grüne” Investitionen einstuft, wenn sie spezifische Emissionskriterien erfüllen. Darüber hinaus werden die Umsetzung neuer Umweltnormen im Rahmen der EU-Industrieemissionsrichtlinie und der wachsende Trend zur Aufrüstung bestehender Kraftwerke mit fortschrittlichen Luftqualitätskontrollsystemen das Wachstum des Segments voraussichtlich vorantreiben.

Verbleibende Segmente nach Anwendung

Die anderen bedeutenden Segmente im Markt umfassen die Eisen- und Stahlindustrie, die Zementindustrie, Chemikalien und Düngemittel, die Automobilindustrie sowie die Öl- und Gasindustrie. Die Eisen- und Stahlindustrie stellt das zweitgrößte Segment dar, angetrieben durch strenge Emissionsvorschriften und den Wandel der Branche hin zu saubereren Produktionsmethoden. Die Zementindustrie hält einen erheblichen Marktanteil aufgrund ihrer hohen Emissionsintensität und laufender Modernisierungsbemühungen. Das Segment Chemikalien und Düngemittel wird durch die wachsende Chemieindustrie und zunehmende Umweltvorschriften beeinflusst. Das Automobilsegment befindet sich im schrittweisen Übergang zur Fertigung von Elektrofahrzeugen, während die Nachfrage der Öl- und Gasindustrie in erster Linie durch Emissionskontrollanforderungen in Raffinerien und Verarbeitungsanlagen angetrieben wird.

Segmentanalyse: Emissionen

Segment der Stickoxide (NOx) im europäischen Markt für industrielle Luftqualitätskontrollsysteme

Stickoxid (NOx)-Emissionen stellen das dominierende Segment im europäischen Markt für industrielle Luftqualitätskontrollsysteme dar, angetrieben durch umfangreiche Vorschriften und weit verbreitete industrielle Anwendungen. Die Bedeutung des Segments ist darauf zurückzuführen, dass NOx einer der häufigsten und am stärksten regulierten Schadstoffe in verschiedenen Branchen ist, darunter Stromerzeugung, Zementherstellung und Automobilsektor. Die Kontrolle von NOx-Emissionen ist besonders kritisch in städtischen und industrialisierten Regionen geworden, wo die Konzentration dieser Schadstoffe erhebliche Gesundheits- und Umweltrisiken darstellt. Die Einführung strenger Emissionsstandards durch europäische Länder, insbesondere für Wärmekraftwerke und Industriekessel, hat zu einer verstärkten Einführung von NOx-Kontrolltechnologien wie selektiver katalytischer Reduktion (SCR) und selektiver nicht-katalytischer Reduktion (SNCR) geführt. Das Wachstum des Segments wird weiter durch das Engagement der Europäischen Union unterstützt, die NOx-Emissionen bis 2030 im Vergleich zu 2005 um 65 % zu reduzieren, was kontinuierliche Investitionen in NOx-Kontrolltechnologien in Industrieanlagen antreibt.

Segment der Schwefeloxide (SOx) im europäischen Markt für industrielle Luftqualitätskontrollsysteme

Das Segment der Schwefeloxide (SOx) verzeichnet ein rasantes Wachstum im europäischen Markt für industrielle Luftqualitätskontrollsysteme, angetrieben durch sich verschärfende Umweltvorschriften und technologische Fortschritte bei Kontrollsystemen. Das Wachstum des Segments ist besonders in Ländern wie Serbien, Bulgarien und anderen osteuropäischen Nationen erkennbar, wo kohlebefeuerte Kraftwerke noch in Betrieb sind und erhebliche SOx-Emissionsreduzierungen erfordern. Die Umsetzung der Industrieemissionsrichtlinie (IED) und ihrer Anforderungen an beste verfügbare Techniken (BVT) hat eine starke Nachfrage nach fortschrittlichen SOx-Kontrolltechnologien geschaffen, insbesondere in den Bereichen Stromerzeugung und Industrie. Die Einführung von SOx-Wäschern im Seeverkehrssektor nach den IMO-2020-Vorschriften zur Begrenzung des Schwefelgehalts in Schiffskraftstoffen hat das Wachstum des Segments weiter beschleunigt. Die Entwicklung effizienterer und kostengünstigerer Entschwefelungstechnologien in Verbindung mit zunehmendem Druck zur Erfüllung von Umweltstandards treibt weiterhin Innovation und Investitionen in SOx-Kontrollsysteme in ganz Europa voran.

Verbleibende Segmente nach Emissionen

Das Segment Feinstaub (PM) spielt eine entscheidende Rolle im europäischen Markt für industrielle Luftqualitätskontrollsysteme und befasst sich sowohl mit PM10- als auch PM2,5-Emissionen, die in städtischen und industriellen Gebieten erhebliche Gesundheitsrisiken darstellen. Dieses Segment ist besonders wichtig in Ländern wie Polen, Frankreich und der Türkei, wo industrielle Aktivitäten und Haushaltsheizung erheblich zur Feinstaubverschmutzung beitragen. Die Kontrolle von PM-Emissionen umfasst verschiedene Technologien, darunter Elektroabscheider, Gewebefilter und Nasswäscher, die jeweils spezifischen industriellen Anwendungen dienen. Die Bedeutung des Segments wird durch die überarbeiteten Luftqualitätsleitlinien der WHO unterstrichen, die strengere Grenzwerte für PM-Konzentrationen festgelegt haben und die Einführung ausgefeilterer Kontrolltechnologien vorantreiben. Die Integration von PM-Kontrollsystemen mit anderen Emissionskontrolltechnologien ist zunehmend verbreitet und spiegelt einen ganzheitlichen Ansatz zum Luftqualitätsmanagement in industriellen Umgebungen wider.

Geografische Segmentanalyse des europäischen Marktes für industrielle Luftqualitätskontrollsysteme

Markt für industrielle Luftqualitätskontrollsysteme in Deutschland

Deutschland stellt den größten Markt für industrielle Luftfiltration und industrielle Lüftungssysteme in Europa dar und macht im Jahr 2024 etwa 12 % des gesamten Marktwerts aus. Die bedeutende Marktposition des Landes wird durch seine robuste Industriebasis angetrieben, insbesondere in den Bereichen Stromerzeugung, Chemieherstellung und Automobilsektor. Das Engagement der deutschen Regierung, bis 2045 Klimaneutralität zu erreichen und die Treibhausgasemissionen bis 2030 im Vergleich zu 1990 um mindestens 65 % zu reduzieren, treibt weiterhin die Nachfrage nach Luftqualitätskontrollsystemen an. Während das Land auf erneuerbare Energien umstellt, bleiben Kohle und Erdgas bedeutende Beiträge zum Stromerzeugungsmix, was fortschrittliche Luftqualitätskontrollsysteme erforderlich macht. Die Chemieindustrie als drittgrößter Industriesektor nach Automobil und Maschinenbau stärkt den Markt trotz jüngster Herausforderungen bei der europäischen Nachfrage weiter. Darüber hinaus schafft Deutschlands Position als Zentrum für die Fertigung von Elektrofahrzeugen mit bedeutenden Investitionen von Unternehmen wie Volkswagen, Tesla und BYD neue Möglichkeiten für industrielle Luftreinigungssysteme im Automobilsektor.

Markt für industrielle Luftqualitätskontrollsysteme in Frankreich

Frankreich entwickelt sich zum dynamischsten Markt in der europäischen Region mit einer prognostizierten Wachstumsrate von etwa 2 % im Zeitraum 2024–2029. Der Markt des Landes zeichnet sich durch seine vielfältige Industrielandschaft aus, mit besonderer Stärke in der Kernkraftstromerzeugung, Chemieherstellung und Automobilproduktion. Die französische Chemieindustrie spielt eine zentrale Rolle im modernen Chemiesektor und stellt eine breite Palette von Produkten her, von Grundstoffen bis hin zu Spezialitäten und Feinchemikalien für die Pharmaindustrie. Das Engagement des Landes für Umweltschutz und strenge Emissionsvorschriften treibt weiterhin die Einführung von Luftqualitätskontrollsystemen voran. Der Wandel des Automobilsektors, insbesondere die Verlagerung hin zur Produktion von Elektrofahrzeugen, schafft neue Anforderungen an fortschrittliche industrielle Rauchabsauglösungen. Die Lebensmittel- und Getränkeindustrie als zweitgrößte in Europa nach Umsatz trägt ebenfalls erheblich zum Marktwachstum bei. Jüngste Investitionen in die Modernisierung von Zementwerken und anderen Industrieanlagen mit kohlenstoffarmen Technologien treiben die Nachfrage nach ausgefeilten Luftqualitätskontrollsystemen weiter voran.

Markt für industrielle Luftqualitätskontrollsysteme im Vereinigten Königreich

Das Vereinigte Königreich nimmt eine bedeutende Position im europäischen Markt für industrielle Luftqualitätskontrollsysteme ein, angetrieben durch seine umfassenden Umweltvorschriften und industrielle Vielfalt. Die Chemieindustrie des Landes, die zu den globalen Führern zählt, bleibt in allen Schlüsselbereichen aktiv, einschließlich anorganischer Grundstoffe, Petrochemikalien, Polymere und Spezialitäten. Trotz Brexit-bedingter Herausforderungen setzt das Vereinigte Königreich weiterhin strenge Luftqualitätsstandards um, insbesondere durch die Luftqualitätsstandards-Verordnungen und die Nationalen Emissionshöchstmengen-Verordnungen. Der verlängerte Betrieb kohlebasierter Kraftwerke, der durch Energiesicherheitsbedenken erforderlich wurde, hat die Nachfrage nach Luftqualitätskontrollsystemen im Energiesektor aufrechterhalten. Das Engagement des Vereinigten Königreichs zur Emissionsreduzierung, insbesondere durch Initiativen wie den 2022 eingeführten Rahmen für beste verfügbare Techniken, treibt weiterhin Innovation und Einführung fortschrittlicher Luftqualitätskontrolltechnologien in verschiedenen Industriesektoren voran.

Markt für industrielle Luftqualitätskontrollsysteme in anderen europäischen Ländern

Der Markt für industrielle Luftqualitätskontrollsysteme in anderen europäischen Ländern zeigt vielfältige Dynamiken und Chancen. Länder wie Italien, Belgien und andere europäische Nationen behaupten durch ihre industriellen Aktivitäten und Umweltverpflichtungen eine bedeutende Marktpräsenz. Italiens Position als drittgrößte Chemieindustrie in Europa und seine wachsenden Exporte von verarbeiteten Lebensmitteln und Getränken schaffen eine erhebliche Nachfrage nach Luftqualitätskontrollsystemen. Die belgische Chemieindustrie hat ein bemerkenswertes Wachstum gezeigt, wobei zunehmende Investitionen in neue Chemieanlagen die Marktexpansion vorantreiben. Der Markt wird weiter durch verschiedene nationale und EU-weite Umweltvorschriften, technologische Fortschritte und industrielle Modernisierungsbemühungen geprägt. Länder wie Spanien, die Niederlande und die nordischen Nationen tragen durch ihre industriellen Aktivitäten und Umweltschutzinitiativen ebenfalls erheblich zum Markt bei. Der kollektive Fokus auf die Reduzierung von Emissionen und die Verbesserung der Luftqualität in diesen Nationen treibt weiterhin Innovation und Einführung fortschrittlicher Luftqualitätskontrolltechnologien voran.

Wettbewerbslandschaft

Führende Unternehmen im europäischen Markt für industrielle Luftqualitätskontrollsysteme

Der europäische Markt für industrielle Luftqualitätskontrollsysteme ist durch etablierte Akteure wie John Wood Group PLC, Andritz AG, John Cockerill Group und Fives Group gekennzeichnet, die die Innovationslandschaft anführen. Unternehmen konzentrieren sich auf den Ausbau ihrer technologischen Fähigkeiten durch strategische Akquisitionen und Partnerschaften, insbesondere in Bereichen wie Elektroabscheider, Wäscher und fortschrittliche Filtrierungssysteme. Der Markt zeigt einen starken Fokus auf die Entwicklung umfassender End-to-End-Lösungen, von Design und Engineering bis hin zu Wartungsdienstleistungen. Branchenführer investieren zunehmend in Forschung und Entwicklung, um effizientere und umweltverträglichere industrielle Luftqualitätskontrollsysteme zu schaffen, und erweitern gleichzeitig ihre geografische Präsenz in ganz Europa durch strategische Standortgründungen und den Ausbau von Servicenetzwerken.

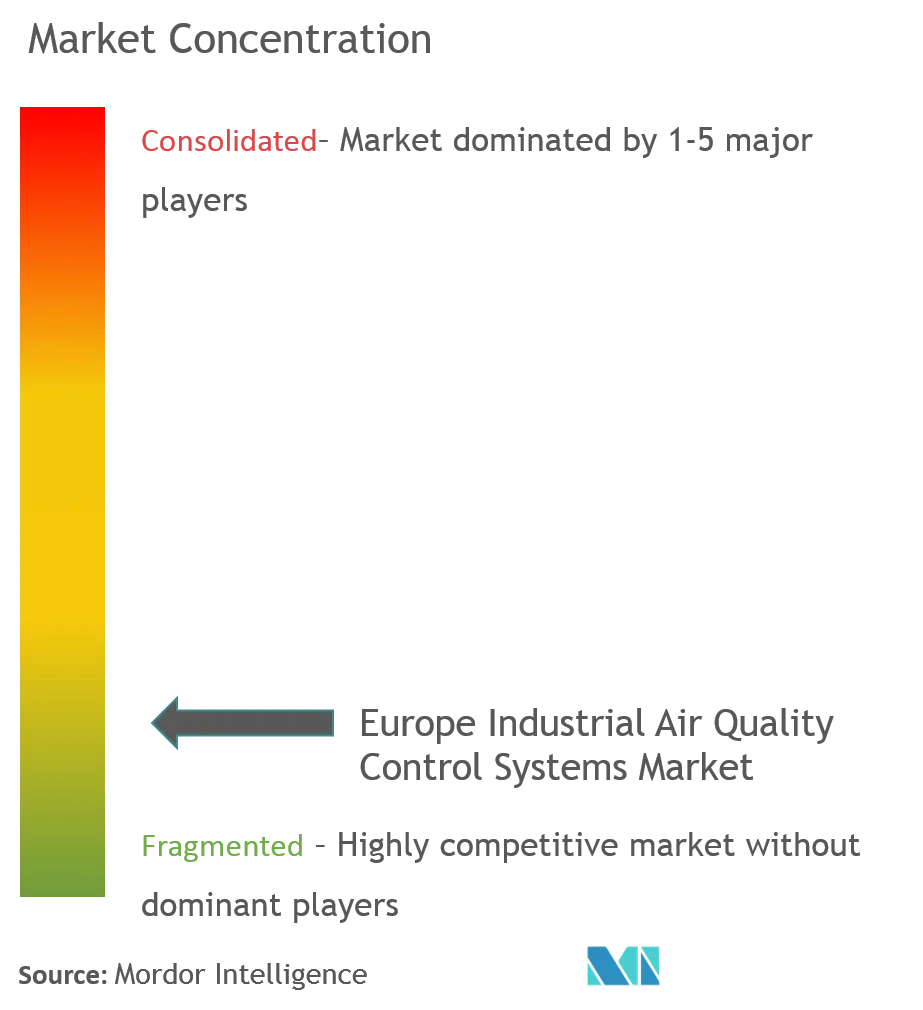

Konsolidierter Markt mit starker Fusions- und Übernahmeaktivität

Der europäische Markt für industrielle Luftqualitätskontrollsysteme weist eine moderat konsolidierte Struktur auf, die von multinationalen Konzernen mit diversifizierten Industrieportfolios dominiert wird. Diese großen Akteure nutzen ihre umfangreichen Forschungskapazitäten, etablierten Vertriebsnetze und starken Finanzpositionen, um ihre Marktführerschaft zu behaupten. Der Markt ist durch eine Mischung aus großen integrierten Lösungsanbietern und spezialisierten Technologieunternehmen gekennzeichnet, wobei regionale Akteure starke Positionen in bestimmten geografischen Märkten oder spezialisierten Anwendungen halten.

Die Branche hat bedeutende Fusions- und Übernahmeaktivitäten erlebt, die sich insbesondere auf Technologieakquisition und Marktexpansion konzentrieren. Unternehmen verfolgen aktiv strategische Akquisitionen, um ihre Produktportfolios zu erweitern, Zugang zu neuen Technologien zu erhalten und ihre Präsenz in wichtigen europäischen Märkten zu stärken. Dieser Konsolidierungstrend wird durch die Notwendigkeit angetrieben, Skaleneffekte zu erzielen, Servicekapazitäten auszubauen und zunehmend strengen Umweltvorschriften in verschiedenen Industriesektoren gerecht zu werden.

Innovation und Compliance treiben den Markterfolg voran

Der Erfolg im europäischen Markt für industrielle Luftverschmutzungskontrollsysteme hängt zunehmend von der Fähigkeit der Unternehmen ab, innovative, energieeffiziente Lösungen anzubieten und gleichzeitig die Einhaltung sich entwickelnder Umweltvorschriften zu gewährleisten. Marktführer konzentrieren sich auf die Entwicklung integrierter Lösungen, die traditionelle Luftqualitätskontrolltechnologien mit fortschrittlichen digitalen Überwachungs- und Steuerungssystemen kombinieren. Unternehmen betonen auch die Bedeutung von After-Sales-Services, vorbeugender Wartung und Kundensupport, um langfristige Beziehungen zu Industriekunden aufzubauen.

Für Neueinsteiger und kleinere Akteure bietet die Spezialisierung auf bestimmte industrielle Anwendungen oder regionale Märkte Wachstumschancen. Die hohen Markteintrittsbarrieren, einschließlich erheblicher Kapitalanforderungen und technischer Expertise, erfordern strategische Partnerschaften oder eine Nischenmarktpositionierung. Unternehmen müssen auch den zunehmenden Fokus der Endnutzer auf Gesamtbetriebskosten, Energieeffizienz und Umwelt-Compliance bei der Entwicklung ihrer Marktstrategien berücksichtigen. Die Fähigkeit, maßgeschneiderte Lösungen für spezifische industrielle Anwendungen anzubieten und dabei wettbewerbsfähig zu bleiben, wird für den langfristigen Erfolg entscheidend sein.

Marktführer im europäischen Markt für industrielle Luftqualitätskontrollsysteme

John Wood Group PLC

Andritz AG

John Cockerill Group

Operational Group Limited

Munstermann GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2022: Im Rahmen des Europäischen Grünen Deals empfahl die Kommission strengere Vorschriften für die Abwasserbehandlung aus Städten, die Verschmutzung von Oberflächen- und Grundwasser sowie die Umgebungsluftqualität. Die neuen Vorschriften werden innerhalb von zehn Jahren mehr als 75 % der Todesfälle verhindern, die durch PM2,5-Werte über den WHO-Empfehlungen verursacht werden.

- September 2022: Breathe Warsaw kündigte an, das städtische Netzwerk von 165 Luftsensoren – das größte in Europa – zu nutzen, um eine Luftqualitätsdatenbank zu erstellen, die Behörden dabei helfen soll, Verschmutzungsquellen besser zu identifizieren. Der Plan sieht die Einrichtung einer Niedrigemissionszone bis 2024 vor und bietet technologische Unterstützung bei der schrittweisen Abschaffung der Kohleheizung.

Berichtsumfang des europäischen Marktes für industrielle Luftqualitätskontrollsysteme

Luftqualitätskontrollsysteme (AQCS) umfassen Steuerungssysteme, die den Anteil von Schadstoffen in Rauchgasen reduzieren, die aus Abgasanlagen von Kraftwerken und anderen Industrien emittiert werden, die hauptsächlich mit fossilen Brennstoffen betrieben werden.

Der europäische Markt für industrielle Luftqualitätskontrollsysteme ist nach Typ, Anwendung, Emissionen (nur qualitative Analyse) und Geografie segmentiert. Nach Typ ist der Markt in Elektroabscheider (ESP), Rauchgasentschwefelung (FGD) und Wäscher, selektive katalytische Reduktion (SCR), Gewebefilter und Sonstige segmentiert. Nach Anwendung ist der Markt in Stromerzeugungsbranche, Zementindustrie, Chemikalien und Düngemittel, Eisen- und Stahlindustrie, Automobilindustrie, Öl- und Gasindustrie und sonstige Anwendungen segmentiert. Nach Emissionen (nur qualitative Analyse) ist der Markt in Stickoxide (NOx), Schwefeloxide (SO2) und Feinstaub (PM) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den europäischen Markt für industrielle Luftqualitätskontrollsysteme in den wichtigsten Ländern. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (Wert in USD) erstellt.

| Elektroabscheider (ESP) |

| Rauchgasentschwefelung (FGD) und Wäscher |

| Selektive katalytische Reduktion (SCR) |

| Gewebefilter |

| Sonstige |

| Stromerzeugungsbranche |

| Zementindustrie |

| Chemikalien und Düngemittel |

| Eisen- und Stahlindustrie |

| Automobilindustrie |

| Öl- und Gasindustrie |

| Sonstige Anwendungen |

| Stickoxide (NOx) |

| Schwefeloxide (SO2) |

| Feinstaub (PM) |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Übriges Europa |

| Typ | Elektroabscheider (ESP) |

| Rauchgasentschwefelung (FGD) und Wäscher | |

| Selektive katalytische Reduktion (SCR) | |

| Gewebefilter | |

| Sonstige | |

| Anwendung | Stromerzeugungsbranche |

| Zementindustrie | |

| Chemikalien und Düngemittel | |

| Eisen- und Stahlindustrie | |

| Automobilindustrie | |

| Öl- und Gasindustrie | |

| Sonstige Anwendungen | |

| Emissionen (nur qualitative Analyse) | Stickoxide (NOx) |

| Schwefeloxide (SO2) | |

| Feinstaub (PM) | |

| Geografie | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle europäische Markt für industrielle Luftqualitätskontrollsysteme?

Der europäische Markt für industrielle Luftqualitätskontrollsysteme wird voraussichtlich im Prognosezeitraum (2025–2030) eine CAGR von 0,6 % verzeichnen.

Wer sind die wichtigsten Akteure im europäischen Markt für industrielle Luftqualitätskontrollsysteme?

John Wood Group PLC, Andritz AG, John Cockerill Group, Operational Group Limited und Munstermann GmbH & Co. KG sind die wichtigsten Unternehmen, die im europäischen Markt für industrielle Luftqualitätskontrollsysteme tätig sind.

Welche Jahre deckt dieser Bericht über den europäischen Markt für industrielle Luftqualitätskontrollsysteme ab?

Der Bericht umfasst die historische Marktgröße des europäischen Marktes für industrielle Luftqualitätskontrollsysteme für die Jahre 2020, 2021, 2022, 2023 und 2024. Der Bericht prognostiziert auch die Marktgröße des europäischen Marktes für industrielle Luftqualitätskontrollsysteme für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: