Größe und Marktanteil des europäischen HVAC-Dienstleistungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

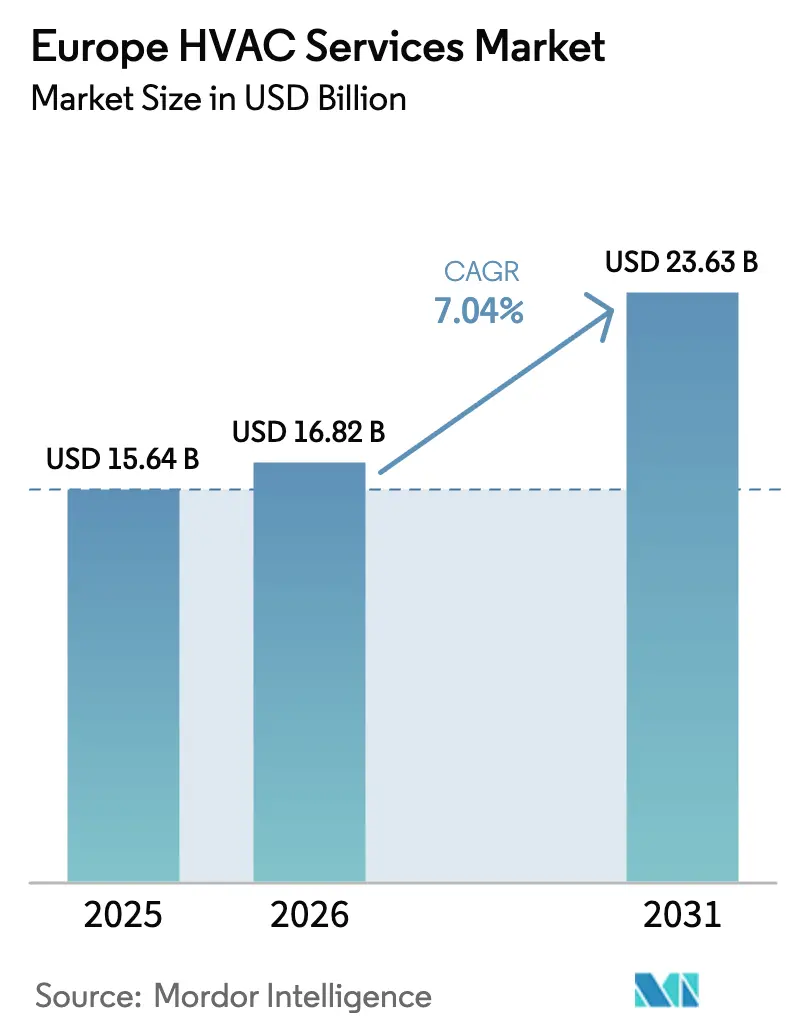

| Marktgröße im Basisjahr (2025) | 15.64 Milliarden US-Dollar |

| Marktgröße (2026) | 16.82 Milliarden US-Dollar |

| Marktgröße (2031) | 23.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.04% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen HVAC-Dienstleistungsmarkts von Mordor Intelligence

Die Größe des europäischen HVAC-Dienstleistungsmarkts wird für 2025 auf 15,64 Milliarden USD, für 2026 auf 16,82 Milliarden USD und bis 2031 auf 23,63 Milliarden USD prognostiziert, mit einer CAGR von 7,04 % von 2026 bis 2031. Ambitionierte Modernisierungsvorschriften, ein Boom beim Wärmepumpenersatz, ergebnisbasierte Vertragsgestaltung und der wachsende Fußabdruck von Rechenzentren definieren die Cashflow-Transparenz für den europäischen HVAC-Dienstleistungsmarkt neu. Dienstleister, die Installation, vorausschauende Wartung und Energieleistungsgarantien bündeln können, verteidigen ihre Margen, während Rohstoffkosten und Löhne steigen. Die Preisdifferenz zwischen Strom und Gas begünstigt weiterhin die Elektrifizierung, während Subventionsrahmen in Deutschland, Frankreich und Polen Hausbesitzer vor hohen Anfangsinvestitionen schützen. Gleichzeitig treibt der Mangel an Installateuren die Lohnkosten in die Höhe, was einen Schwenk hin zu intelligenten vernetzten Betriebsmodellen auslöst, die Serviceeinsätze um bis zu 30 % reduzieren.

Wichtigste Erkenntnisse des Berichts

- Nach Implementierungstyp hielten Bestandsgebäude-Modernisierungen im Jahr 2025 einen Marktanteil von 58,59 % am europäischen HVAC-Dienstleistungsmarkt und wachsen bis 2031 mit einer CAGR von 7,84 %.

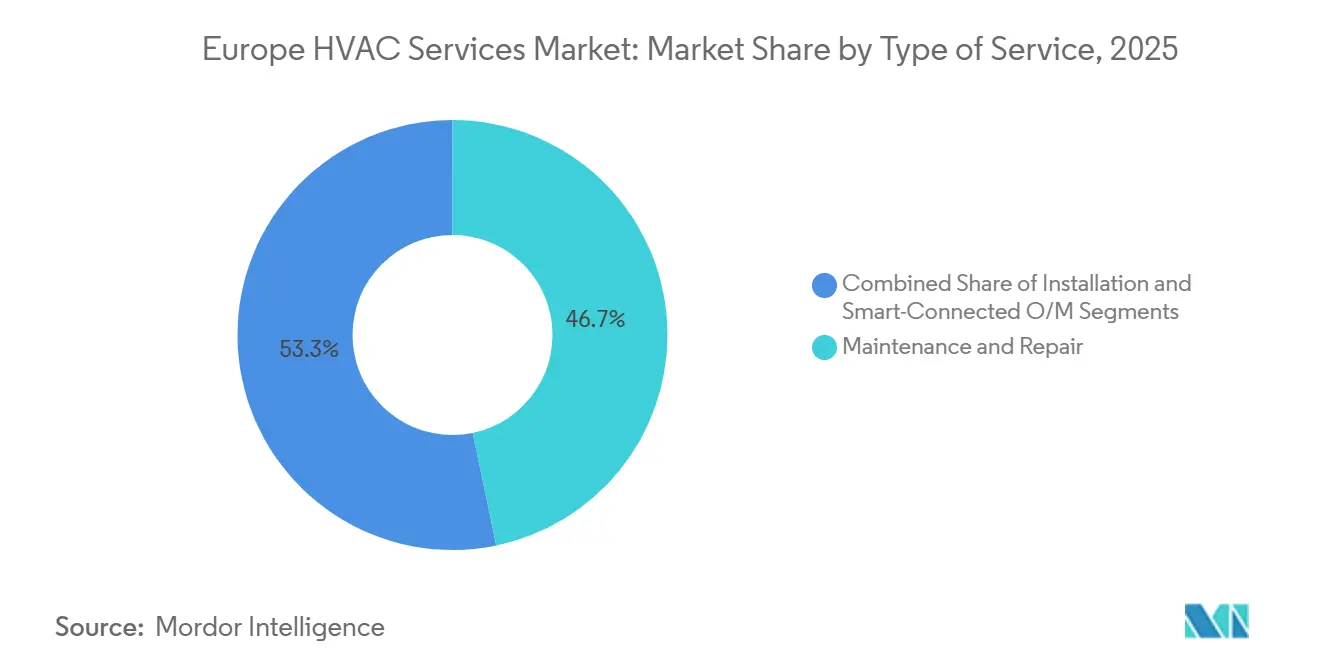

- Nach Dienstleistungsart führte Wartung und Reparatur mit einem Umsatzanteil von 46,74 % im Jahr 2025, während intelligente vernetzte Betriebsführung und Wartung bis 2031 mit einer CAGR von 7,39 % wächst.

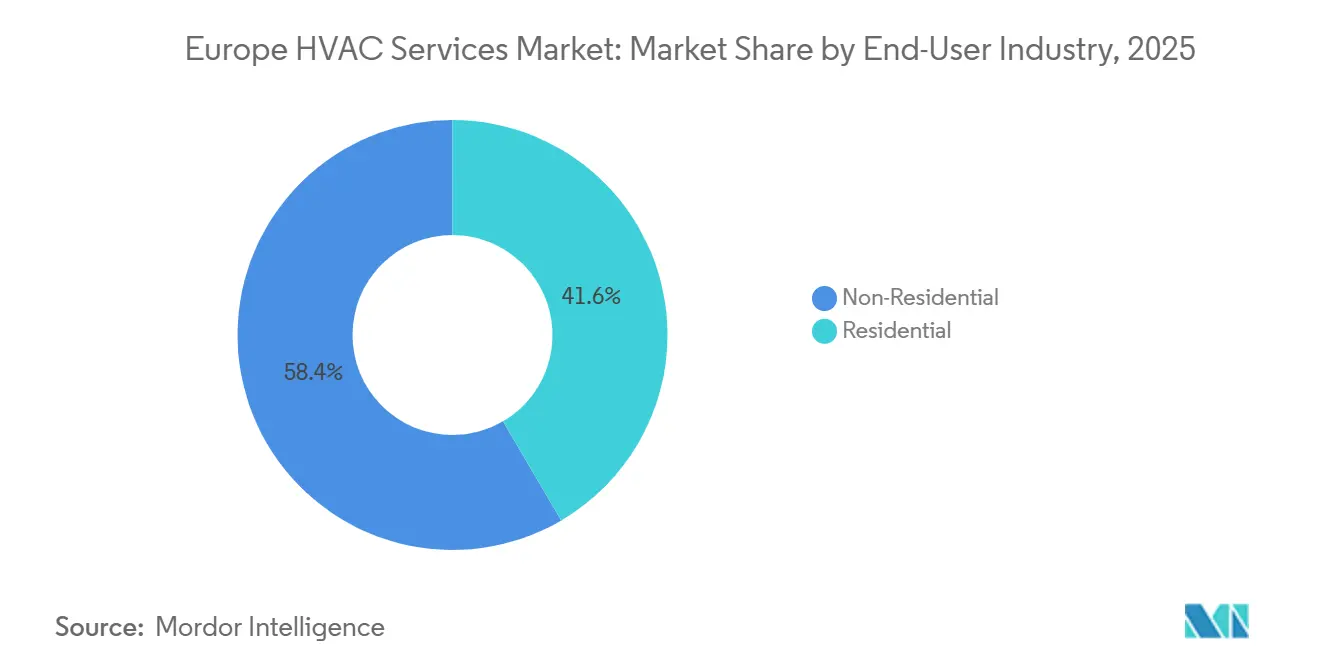

- Nach Endverbraucherbranche verzeichneten gewerbliche Einrichtungen im Nicht-Wohnbereich ein CAGR-Wachstum von 7,63 % und übertrafen damit die Rate des Wohnbereichs von 6,9 % im Zeitraum 2026–2031.

- Nach Servicebereitstellungsmodell wird Wärme-als-Dienstleistung, obwohl der Durchdringungsgrad 2025 unter 10 % lag, bis 2031 voraussichtlich jährlich mit 7,59 % wachsen.

- Nach Geografie dominierte Deutschland 2025 mit einem Umsatzanteil von 24,25 %, während Polen bis 2031 die schnellste CAGR von 7,88 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen HVAC-Dienstleistungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Renovierungswellen-Mandate | +1.80% | Gesamteuropäisch, mit Schwerpunkt in Deutschland, Frankreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Boom beim Wärmepumpenersatz | +2.10% | Deutschland, Frankreich, Polen, nordische Region | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach energieeffizienten Modernisierungen | +1.50% | Gesamteuropäisch, angeführt von Westeuropa | Mittelfristig (2–4 Jahre) |

| Anstieg der Kühlnachfrage in Rechenzentren | +0.90% | Frankfurt, Amsterdam, Dublin, Paris, Stockholm | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Wärme-als-Dienstleistung-Vertragsgestaltung | +0.60% | Deutschland, Vereinigtes Königreich, Niederlande, Frankreich | Langfristig (≥ 4 Jahre) |

| Saisonale thermische Speicherung als Grundlage für Betriebsführungs- und Wartungserlösströme | +0.40% | Nordische Länder, Deutschland, Österreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Renovierungswellen-Mandate

Die Europäische Kommission beabsichtigt, bis 2030 35 Millionen Gebäude zu renovieren, was Modernisierungen erzwingt, die in der Regel Hülldämmung, Wärmepumpen und intelligente Steuerungen bündeln.[1]Europäische Kommission, „Renovierungswelle”, energy.ec.europa.eu Deutschland stellte 2024 14,45 Milliarden USD bereit, um bis zu 70 % der förderfähigen Modernisierungskosten zu subventionieren, und sowohl Frankreich als auch die Niederlande betreiben parallele Förderprogramme, die Anreizzahlungen an Fünfjahres-Serviceverträge knüpfen. Da etwa drei Viertel des europäischen Gebäudebestands vor den Energieeffizienzvorschriften von 1990 errichtet wurden, sichert die Einhaltung der Vorschriften eine jahrzehntelange Pipeline für den europäischen Markt für Heizungs-, Lüftungs- und Klimatisierungsdienstleistungen. Förderkriterien bevorzugen zertifizierte Installateure und sichern so wiederkehrende Wartungserlöse. Da Subventionsbudgets fortgeschrieben werden, sind Dienstleister, die schlüsselfertige Modernisierungen anbieten können, in der Lage, Premiummargen zu erzielen.

Boom beim Wärmepumpenersatz

Im Jahr 2024 wurden in Deutschland mehr als 356.000 Einheiten installiert, und Millionen von veralteten Heizkesseln im gesamten Block treten in ihre Lebenszyklusendphase ein.[2]McKinsey, „Wärmepumpen: Eine Schlüsseltechnologie für Europas Energiewende”, mckinsey.com Die Serviceintensität liegt 40 %–60 % höher als bei Gaskessel-Austauschen, was die durchschnittlichen Auftragsvolumina für den europäischen Markt für Heizungs-, Lüftungs- und Klimatisierungsdienstleistungen erhöht. Polens Programm „Meine Wärme” allein lenkt bis 2026 3,21 Milliarden USD in die Wärmepumpennutzung im Wohnbereich. Gesamtkostenmodelle sprechen konsequent für elektrische Systeme, solange das Strom-Gas-Preisverhältnis unter vier zu eins bleibt. Dennoch hat der Technikermangel die Wartezeiten in Deutschland auf 16 Wochen verlängert, was Anbieter dazu veranlasst, in die Ausbildung und den Erwerb kleinerer Installationsbetriebe zu investieren.

Wachsende Nachfrage nach energieeffizienten Modernisierungen

Die Kohlenstoffpreisbelastung im Rahmen des erweiterten EU-Emissionshandelssystems wird ab 2027 für schlecht gedämmte Wohngebäude jährliche Heizkosten von 321–535 USD hinzufügen.[3]Europäische Kommission, „EU-Gesetzgebung zur Kontrolle von F-Gasen”, climate.ec.europa.eu Gewerbliche Vermieter sehen sich mit Offenlegungspflichten im Rahmen der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen konfrontiert, was HVAC-Modernisierungsbudgets in westeuropäischen Hauptstädten beschleunigt. Schlüsselfertige Angebote, die intelligente Thermostate, Dämmung und Wärmepumpen kombinieren, erzielen Preisaufschläge von 25 %–30 % gegenüber reinen Geräteangeboten – ein Muster, das die Rentabilität des europäischen Markts für Heizungs-, Lüftungs- und Klimatisierungsdienstleistungen stützt. Auf hohe Effizienzklassen aufgewertete Gebäude erzielen Mietpreisaufschläge von 5 %–8 % und zweistellige Verkaufspreisaufschläge, was eine dauerhafte Modernisierungsnachfrage sicherstellt.

Anstieg der Kühlnachfrage in Rechenzentren

Die europäische Rechenzentrumskapazität ist auf dem Weg, sich bis 2030 zu verdoppeln, wobei jedes Megawatt IT-Last bis zu 0,6 Megawatt Kühlkapazität erfordert. Flüssigkühlungs-Modernisierungen kosten 500–1.200 USD pro Kilowatt, senken den Energieverbrauch jedoch um bis zu 40 % – ein Wertversprechen, das Hyperscaler anzieht, die bereit sind, Sieben-Jahres-Serviceverträge über 200.000 USD pro Megawatt zu unterzeichnen. Anbieter, die Verfügbarkeitsgarantien von 99,99 % sowie die Integration von Abwärmerückgewinnung anbieten, differenzieren sich innerhalb des europäischen Markts für Heizungs-, Lüftungs- und Klimatisierungsdienstleistungen. Stockholms Korridor zeigt Stromverbrauchseffektivitätswerte unter 1,15, die auf anspruchsvollen Betriebsführungs- und Wartungsprogrammen beruhen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an F-Gas-zertifizierten Technikern | -1.20% | Gesamteuropäisch, akut in Deutschland, Frankreich und dem Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Hohe IoT-Modernisierungskosten für Altsysteme | -0.70% | Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Kompressoren-Lieferkette angesichts des Wärmepumpenbooms | -0.50% | Gesamteuropäisch | Kurzfristig (≤ 2 Jahre) |

| Datenschutz-Compliance-Belastungen bei der Fernwartung | -0.30% | Gesamteuropäisch, insbesondere Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an F-Gas-zertifizierten Technikern

Europa verfügt über rund 367.000 zertifizierte Techniker, benötigt jedoch bis 2030 zusätzlich 70.000–500.000, um die politischen Ziele zu erreichen. Zertifizierungskurse erfordern bis zu 80 Stunden und kosten 1.605–3.210 USD pro Teilnehmer. Der daraus resultierende Arbeitskräftemangel treibt die Servicegebühren in Deutschland auf 192,60 USD, was die Margen bei preissensiblen Wohnbauprojekten schmälert. Der Engpass beeinträchtigt insbesondere die Modernisierungszeitpläne, bei denen komplexe Integrationen erfahrene Installateure erfordern.

Hohe IoT-Modernisierungskosten für Altsysteme

Modernisierungen mit intelligenten Thermostaten und Sensoren kosten 53,50–160,50 USD pro Quadratmeter, wenn ältere HVAC-Einheiten keine modernen Kommunikationsprotokolle unterstützen. Gebäudeeigentümer in Süd- und Osteuropa, wo die Energiepreise noch niedriger sind, zögern, Kapital einzusetzen, sofern die Amortisationszeiten nicht unter fünf Jahren liegen. Die DSGVO-Compliance erhöht die Plattformkosten um bis zu 40 % und setzt Anbieter hohen Bußgeldern aus. Folglich hinkt die IoT-Akzeptanz in Ländern wie Italien und Spanien hinterher, was das adressierbare Volumen für den europäischen HVAC-Dienstleistungsmarkt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Intelligente Plattformen definieren die Wartungswirtschaft neu

Wartung und Reparatur machten 2025 46,74 % des Umsatzes aus, gestützt auf einen installierten Bestand von mehr als 180 Millionen HVAC-Einheiten auf dem Kontinent. Intelligente vernetzte Betriebsführung und Wartung wächst jedoch bis 2031 mit 7,39 %, da Plattformen auf Basis maschinellen Lernens Fehler Tage im Voraus prognostizieren und Ausfallzeiten um bis zu 35 % reduzieren. Die Verlagerung des Segments hin zu prädiktiver Analytik erhöht die Vertragswerte von 85,60 USD auf über 428 USD pro Einheit und Jahr. Installationsdienstleistungen sind nach wie vor unverzichtbar und wachsen mit 7,2 % dank Wärmepumpenaustauschs und Flüssigkühlungs-Überholungen. In Deutschland schafft der durchschnittliche Serviceeinsatzkostenaufwand von 128,40 USD Anreize für Ferndiagnosen, was die Margen stärkt. Online-Marktplätze drücken die Installateurpreise im Wohnbereich um bis zu 15 %, was Anbieter dazu zwingt, Zehn-Jahres-Garantien zu bündeln, um Erlösströme zu schützen. Folglich neigt sich der europäische HVAC-Dienstleistungsmarkt hin zu digital gestützten Servicemodellen, die Daten statt Arbeitskräfte monetarisieren.

Intelligente Plattformen ermöglichen auch eine granulare Energieberichterstattung, eine Anforderung mehrerer EU-Richtlinien. Carriers Abound-Suite überwacht 2 Millionen vernetzte Einheiten, plant Wartungen in Nebenzeiten und reduziert Arbeitsstunden um 18 %. Anbieter, die 4 %–6 % des Umsatzes in digitale Zwillinge investieren, berichten von Servicemargenverbesserungen von 200–300 Basispunkten. Unterdessen riskieren traditionelle Wartungsunternehmen Erosion, wenn sie keine IoT-Kompetenzen integrieren. Da das abonnementbasierte Fernmonitoring eine kritische Masse erreicht, ist die Marktgröße des europäischen HVAC-Dienstleistungsmarkts für intelligente vernetzte Verträge auf dem Weg, die konventionelle Wartung bis Ende der 2020er Jahre zu übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Implementierungstyp: Dominanz der Modernisierung durch Mandatsintensität

Modernisierungsprojekte machten 2025 58,59 % des Implementierungsumsatzes aus, und ihre CAGR von 7,84 % bis 2031 übertrifft den Neubau um 110 Basispunkte. Tiefgreifende Energiepakete erzielen interne Renditen von bis zu 9 %, wenn Energieeinsparungen und vermiedene Kohlenstoffsteuern berücksichtigt werden. Jeder modernisierte Quadratmeter generiert 40 %–60 % mehr Serviceumsatz als Neubauten aufgrund von Bestandsaufnahmen, Asbestsanierung und der Integration von Altsystemen. Der Neubau wächst mit 6,74 % und profitiert davon, dass Wärmepumpen in nordischen Märkten zur Standard-Wärmequelle werden, doch aggressive Verhandlungen von Projektentwicklern drücken die Margen. Steigende Zinsen reduzierten die deutschen Wohnungsbaugenehmigungen 2024 um 18 %, während Modernisierungsgenehmigungen um 27 % stiegen. Infolgedessen wird der Modernisierungsanteil am europäischen HVAC-Dienstleistungsmarkt im gesamten Prognosezeitraum weiter wachsen.

Politische Asymmetrie verstärkt diesen Trend. Die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden zielt auf die schlechtesten 15 % des Bestands ab und zwingt Vermieter zum Handeln oder riskiert eine Vermögensentwertung. Subventionen neigen sich weiter in Richtung Modernisierungstiefe, wobei deutsche Förderungen bis zu 70 % der förderfähigen Kosten abdecken. Der Arbeitskräftemangel bleibt ein Unsicherheitsfaktor, fördert aber auch digitale Überwachungstools, die die Vor-Ort-Zeit reduzieren. Letztendlich wird die Marktgröße des europäischen HVAC-Dienstleistungsmarkts, die mit Modernisierungsaktivitäten verbunden ist, langfristig dominieren, insbesondere wenn die Kohlenstoffpreise steigen.

Nach Endverbraucherbranche: Gewerbesegment führt bei Präzisionskühlung

Wohnkunden lieferten 2025 41,57 % des Umsatzes, aber gewerbliche Einrichtungen befinden sich auf einem schnelleren Wachstumspfad von 7,63 %, da Rechenzentren und Büro-zu-Labor-Umwandlungen eine Temperaturstabilität unter 1 °C erfordern. Gewerbliche Vertragswerte von 53.500–214.000 USD übersteigen bei weitem die Wohnbereichsaufträge und beinhalten Serviceanbindungsraten von über 90 %. Industriekunden setzen auf Wärmepumpen im Megawattmaßstab, um Kohlenstoffgrenzzölle auszugleichen, während öffentliche Einrichtungen auf Leistungsverträge setzen, die eine Energieeinsparung von mindestens 20 % garantieren. Nordische Wohnmärkte nähern sich der Wärmepumpensättigung, was das Haushaltswachstum begrenzt, aber Ersatzzyklen eröffnet, die reich an Einnahmen aus intelligenten Diensten sind. Angesichts dieser Dynamik wird der gewerbliche Anteil des europäischen HVAC-Dienstleistungsmarkts zunehmend die Preisdisziplin und Technologie-Roadmaps beeinflussen.

Zusätzliche Chancen liegen auch in der industriellen Prozesswärme, wo die Kohlenstoff-Compliance Hochtemperatur-Wärmepumpen-Modernisierungen antreibt. Einzelhandelsketten, die ihre Kühlkettenlogistik modernisieren, schaffen einen weiteren Nachfragevektor. Umgekehrt dämpfen Erschwinglichkeitseinschränkungen im Wohnbereich in Südeuropa das Volumen, selbst nach Subventionen. Dennoch gewinnen Fernüberwachungsabonnements an Zugkraft, wobei British Gas die jährliche Wartung für 15,36 USD pro Monat bündelt und bis Mitte 2025 380.000 Abonnenten erreicht. Da die Haushaltsbudgets enger werden, bieten Abonnementmodelle der europäischen HVAC-Dienstleistungsbranche einen stabilen Erlösweg.

Nach Servicebereitstellungsmodell: Wärme-als-Dienstleistung gewinnt an Bedeutung

Konventionelle Zeit-und-Material-Vereinbarungen hielten 2025 52,85 % des Servicebereitstellungsumsatzes, doch Wärme-als-Dienstleistung verzeichnet bis 2031 mit 7,59 % den schnellsten Anstieg. Versorgungsunternehmen wie Vattenfall und Engie berechnen nun 85,60–160,50 USD pro Monat in Verträgen mit einer Laufzeit von bis zu 15 Jahren, übernehmen das Geräterisiko und binden gleichzeitig Kunden. Leistungsbasierte Energieverträge, die im gewerblichen Sektor verbreitet sind, verzeichnen ein CAGR-Wachstum von 7,3 %, indem sie Energieeinsparungsgarantien von 15 %–25 % sicherstellen. Abonnementbasiertes Fernmonitoring wächst mit 7,1 % und monetarisiert Daten von vernetzten Thermostaten. Zusammengenommen verlagern diese aufkommenden Modelle die Kapitalintensität weg von Gebäudeeigentümern und verankern Dienstleister tiefer in den Kundenbetrieb. Diese Entwicklung vervielfacht den Anteil wiederkehrender Erlöse am europäischen HVAC-Dienstleistungsmarkt.

Anbieter mit starker Bilanz sind am besten positioniert, um Leistungsrisiken zu übernehmen, was die Marktmacht weiter bei führenden Herstellern und Versorgungsunternehmen konzentriert. Kleinere Auftragnehmer mindern ihr Risiko durch Partnerschaften oder Plattformbeteiligung. Da prädiktive Analytik ihren Wert bei der Reduzierung von Notfallreparaturen unter Beweis stellt, wird die Abonnementakzeptanz wahrscheinlich in der gesamten Wohnkundenbasis zunehmen. Langfristig wird die Gerätekommoditisierung Serviceinnovation – nicht Hardware-Differenzierung – zum entscheidenden Faktor für Marktanteilsgewinne im europäischen HVAC-Dienstleistungsmarkt machen.

Geografische Analyse

Deutschland erwirtschaftete 2025 24,25 % des regionalen Umsatzes, gestützt auf das 65-%-Erneuerbare-Wärme-Mandat des Gebäudeenergiegesetzes und Subventionen in Höhe von 14,45 Milliarden USD. Installateurmangel verlängerte die Vorlaufzeiten auf 16 Wochen – ein Problem, das voraussichtlich bis 2027 anhalten wird. Polen, unterstützt durch 3,21 Milliarden USD aus dem Programm „Meine Wärme”, soll mit einer CAGR von 7,88 % das schnellste Wachstum der Region verzeichnen und die Haushaltsheizung von Kohle wegbewegen. Frankreich führte die Stückverkäufe mit mehr als 500.000 im Jahr 2024 unter MaPrimeRénov' installierten Wärmepumpen an, während die Förderungen des Vereinigten Königreichs von 9.600 USD im selben Jahr 25.000 Projekte anregten. Italiens zurückgefahrener Superbonus verlangsamte die Genehmigungen um 35 %, während Spanien 7,28 Milliarden USD aus EU-Wiederaufbaufonds in die Modernisierung von Sozialwohnungen lenkt und dabei gewerbliche und institutionelle Verträge bevorzugt.

Die übrigen europäischen Märkte, einschließlich der nordischen Länder, der Benelux-Staaten und Osteuropas, lieferten 27,75 % des Umsatzes. Norwegen und Schweden weisen eine Wärmepumpendurchdringung von über 60 % auf und verlagern die Nachfrage damit hin zu Ersatzdienstleistungen und gewerblichen Modernisierungen. Irische und niederländische Rechenzentrumscluster fördern Präzisionskühlungsverträge und ergänzen Frankfurts Hyperscale-Korridor. In allen Regionen bleiben Modernisierungstiefe und politische Klarheit die wichtigsten Differenzierungsmerkmale, die den Verlauf des europäischen HVAC-Dienstleistungsmarkts prägen.

Unterschiedliche Subventionsgroßzügigkeit fördert die grenzüberschreitende Migration von Installateuren, insbesondere von Ost- nach Westeuropa, was den Arbeitskräftemangel in Deutschland und Frankreich geringfügig lindert. Sprach- und Zertifizierungsbarrieren begrenzen jedoch die Mobilität. Unterdessen hält die Energiepreisvolatilität die Amortisationswirtschaft für die Elektrifizierung bis 2031 günstig. Länderspezifische Kohlenstoffsteuern drücken die Wettbewerbsfähigkeit fossiler Brennstoffe weiter. Insgesamt untermauern diese Faktoren einen robusten Ausblick für den europäischen HVAC-Dienstleistungsmarkt im gesamten Block.

Wettbewerbslandschaft

Die fünf führenden Unternehmen Johnson Controls, Carrier, Daikin, Trane Technologies und Siemens halten zusammen einen geschätzten Marktanteil von 35 %–40 %. Gerätehersteller integrieren sich vertikal, wie die 12,84-Milliarden-USD-Übernahme von Viessmann durch Carrier zeigt, die 13.000 Techniker und 120 Servicezentren hinzufügte. Versorgungsunternehmen wie Vattenfall und Engie nutzen ihre Bilanzen, um Wärme-als-Dienstleistung-Rollouts zu finanzieren und Kunden zu gewinnen, die zögern, 16.050–26.750 USD für Wärmepumpeninstallationen aufzuwenden. Technologieinvestitionen sind der führende Differenzierungsfaktor: Unternehmen widmen bis zu 6 % des Umsatzes IoT-Plattformen und digitalen Zwillingen, senken Servicekosten um bis zu 30 % und steigern die Verfügbarkeit.

Die Übernahme von Silent-Aire durch Johnson Controls stärkte die Rechenzentrumsexpertise, während Siemens Gebäudemanagementsystemdaten mit Microsoft Azure verknüpfte und in einem Frankfurter Pilotprojekt Energieeinsparungen von 22 % erzielte. Kleinere Spezialisten konzentrieren sich auf compliance-intensive Nischen; Airedale Internationals Ausrichtung auf Reinräume und Rechenzentren erzielt Preisaufschläge von 25 %–35 %. Online-Marktplätze wie Thermondo und Heatio drücken die Wohnbereichspreise, indem sie fragmentierte Installateurnetze vereinheitlichen. Folglich müssen etablierte Anbieter Transparenz und Geschwindigkeit mithalten oder Marktanteile abgeben, insbesondere in nördlichen Märkten, wo die digitale Bereitschaft hoch ist.

Strategische Schritte drehen sich zunehmend um Produktionsstandorte. Johnson Controls' 128,4-Millionen-USD-Erweiterung in Polen zielt auf 200.000 jährliche Wärmepumpeneinheiten bis 2027 ab und positioniert das Unternehmen in der Nähe von Wachstumsschwerpunkten. Vaillants 74,9-Millionen-USD-Werk in Remscheid verdoppelte die europäische Kapazität und integriert automatisiertes Kältemittelbefüllen, das Defekte um 40 % reduziert. Tranes EUR-85-Millionen-Zehn-Jahres-Rechenzentrumsvertrag in Frankfurt demonstriert den Wert von Verfügbarkeitsgarantien, die nur kapitalstarke Anbieter übernehmen können. Insgesamt spiegeln diese Schritte ein Rennen um die Sicherung wiederkehrender Erlöse im europäischen HVAC-Dienstleistungsmarkt vor der erwarteten Konsolidierung wider.

Marktführer der europäischen HVAC-Dienstleistungsbranche

Johnson Controls International plc

Carrier Corporation

Daikin Industries, Ltd.

Trane Technologies plc

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Bosch schließt die 8,1-Milliarden-USD-Übernahme des Johnson Controls-Hitachi-Gemeinschaftsunternehmens ab und bildet Europas größte Serviceplattform für Wohn- und leichte Gewerbeanwendungen.

- Juli 2025: Thermondo sichert sich 50 Millionen EUR an Fremdfinanzierung, um seine digitalen Heizungsinstallationsdienstleistungen auszubauen und mehr als 50.000 Systeme bundesweit abzudecken.

- Juni 2025: Die Europäische Kommission setzt aktualisierte F-Gas-Vorschriften durch und verschärft die Techniker-Zertifizierungsregeln und Kennzeichnungsstandards.

- Mai 2025: Vaillant bringt auf der ISH 2025 eine Wärmepumpenreihe mit dem natürlichen Kältemittel R290 zusammen mit der Installateurplattform ProjectPORTAL auf den Markt.

Berichtsumfang des europäischen HVAC-Dienstleistungsmarkts

Der Bericht über den europäischen HVAC-Dienstleistungsmarkt ist segmentiert nach Dienstleistungsart (Wartung und Reparatur, Installation, intelligente vernetzte Betriebsführung und Wartung), Implementierungstyp (Neubau, Bestandsgebäude-Modernisierung), Endverbraucherbranche (Wohnbereich, Nicht-Wohnbereich einschließlich Gewerbe, Industrie, öffentliche und institutionelle Einrichtungen), Servicebereitstellungsmodell (konventionelle Zeit-und-Material-Verträge, leistungsbasierte Energieverträge, Wärme-als-Dienstleistung-Vertragsgestaltung, abonnementbasiertes Fernmonitoring) sowie Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Wartung und Reparatur |

| Installation |

| Intelligente vernetzte Betriebsführung und Wartung |

| Neubau |

| Bestandsgebäude-Modernisierung |

| Wohnbereich | |

| Nicht-Wohnbereich | Gewerbe |

| Industrie | |

| Öffentliche und institutionelle Einrichtungen |

| Konventionelle Zeit-und-Material-Verträge |

| Leistungsbasierte Energieverträge |

| Wärme-als-Dienstleistung-Vertragsgestaltung |

| Abonnementbasiertes Fernmonitoring |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Dienstleistungsart | Wartung und Reparatur | |

| Installation | ||

| Intelligente vernetzte Betriebsführung und Wartung | ||

| Nach Implementierungstyp | Neubau | |

| Bestandsgebäude-Modernisierung | ||

| Nach Endverbraucherbranche | Wohnbereich | |

| Nicht-Wohnbereich | Gewerbe | |

| Industrie | ||

| Öffentliche und institutionelle Einrichtungen | ||

| Nach Servicebereitstellungsmodell | Konventionelle Zeit-und-Material-Verträge | |

| Leistungsbasierte Energieverträge | ||

| Wärme-als-Dienstleistung-Vertragsgestaltung | ||

| Abonnementbasiertes Fernmonitoring | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des europäischen HVAC-Dienstleistungsmarkts bis 2031?

Der europäische HVAC-Dienstleistungsmarkt soll bis 2031 einen Wert von 23,63 Milliarden USD erreichen.

Welcher Implementierungstyp wächst in Europa am schnellsten?

Bestandsgebäude-Modernisierungen wachsen am schnellsten mit einer CAGR von 7,84 % bis 2031.

Warum sind Rechenzentren für Dienstleister in Europa bedeutsam?

Hyperscale- und Colocation-Einrichtungen erfordern Flüssigkühlungs-Modernisierungen und mehrjährige Verfügbarkeitsgarantien, was hochwertige Betriebsführungs- und Wartungsverträge antreibt.

Wie verändert Wärme-als-Dienstleistung die Vertragsmodelle?

Wärme-als-Dienstleistung verlagert die anfänglichen Gerätekosten und das Leistungsrisiko auf die Anbieter und generiert über 10–15 Jahre planbare monatliche Gebühren.

Was begrenzt den Wärmepumpeneinsatz trotz starker politischer Unterstützung?

Ein Mangel an F-Gas-zertifizierten Technikern verlängert die Installationsvorlaufzeiten und erhöht die Arbeitskosten, was das kurzfristige Wachstum einschränkt.

Welches Land soll bis 2031 die höchste Wachstumsrate verzeichnen?

Polen soll mit einer CAGR von 7,88 % wachsen, unterstützt durch erhebliche nationale Subventionen für die Wärmepumpennutzung im Wohnbereich.

Seite zuletzt aktualisiert am: