Größe und Marktanteil des europäischen Hochspannungsschaltanlagenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

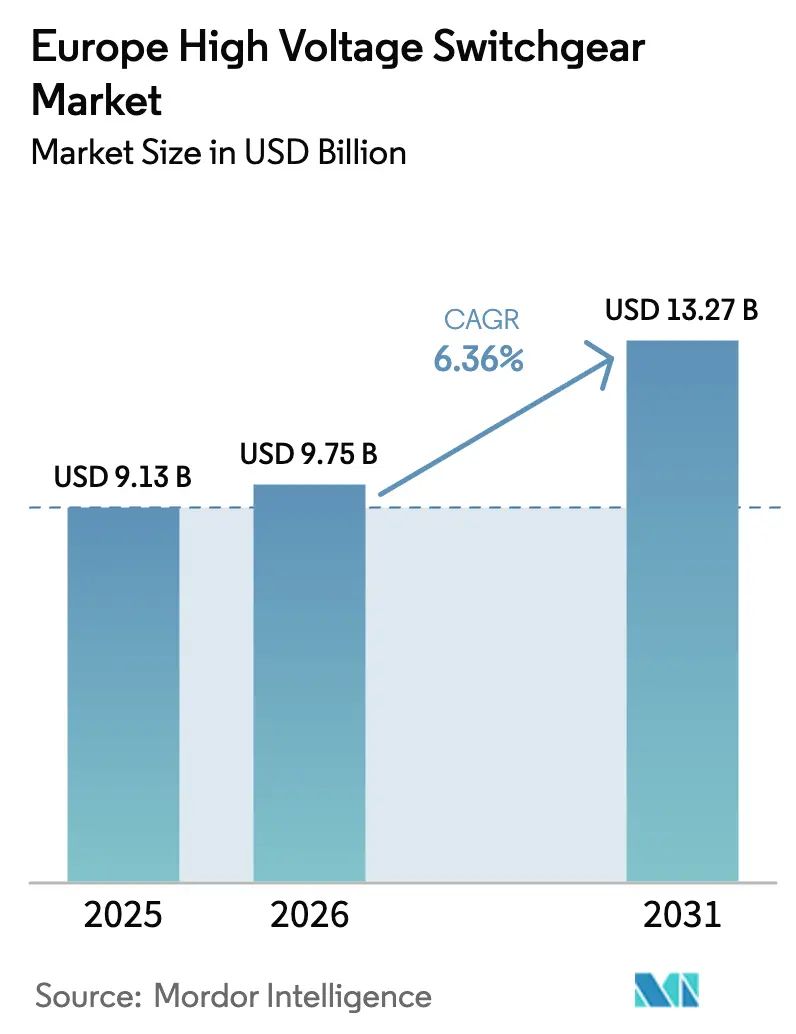

| Marktgröße im Basisjahr (2025) | 9.13 Milliarden US-Dollar |

| Marktgröße (2026) | 9.75 Milliarden US-Dollar |

| Marktgröße (2031) | 13.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Hochspannungsschaltanlagenmarkts von Mordor Intelligence

Das Marktvolumen des europäischen Hochspannungsschaltanlagenmarkts wird für 2025 auf 9,13 Milliarden USD und für 2026 auf 9,75 Milliarden USD geschätzt und soll bis 2031 auf 13,27 Milliarden USD anwachsen, mit einer CAGR von 6,36 % von 2026 bis 2031.

Das Wachstum der Region stützt sich auf drei Säulen: strenge Überarbeitungen der EU-F-Gas-Verordnung, die einen Schwenk hin zu SF₆-freien Geräten beschleunigen, eine einmalige Erneuerung der in den 1970er–1980er Jahren errichteten Übertragungsanlagen sowie eine wachsende Zahl von HVDC-Verbindungsleitungen, die Offshore-Wind- und Rechenzentrumslasten an die Festlandnetze anschließen. Versorgungsunternehmen vergeben Aufträge vorzeitig, um bevorstehende Compliance-Fristen zu erfüllen, auch wenn die Volatilität der Metallpreise ihre Investitionsbudgets belastet. Gleichzeitig schließen Industrieunternehmen, Batterie-Gigafabriken, Elektrolyseure für grünen Wasserstoff und Halbleiterfabriken direkte Verträge für werksfertig montierte Schaltanlagen ab, um Bauzeiten zu verkürzen und die Stromqualität zu sichern, wodurch die Kundenbasis über traditionelle Netzbetreiber hinaus erweitert wird. Die Wettbewerbsdynamik ist im Fluss: Etablierte Anbieter behalten ihre Skalierungsvorteile bei gasisolierten Schaltanlagen, doch der Aufstieg von Vakuum-, Reinluft- und Fluornitril-CO₂-Plattformen senkt die Eintrittsbarrieren für regionale Spezialisten und verändert die Lieferantenlisten für neue Ausschreibungen.

Wichtigste Erkenntnisse des Berichts

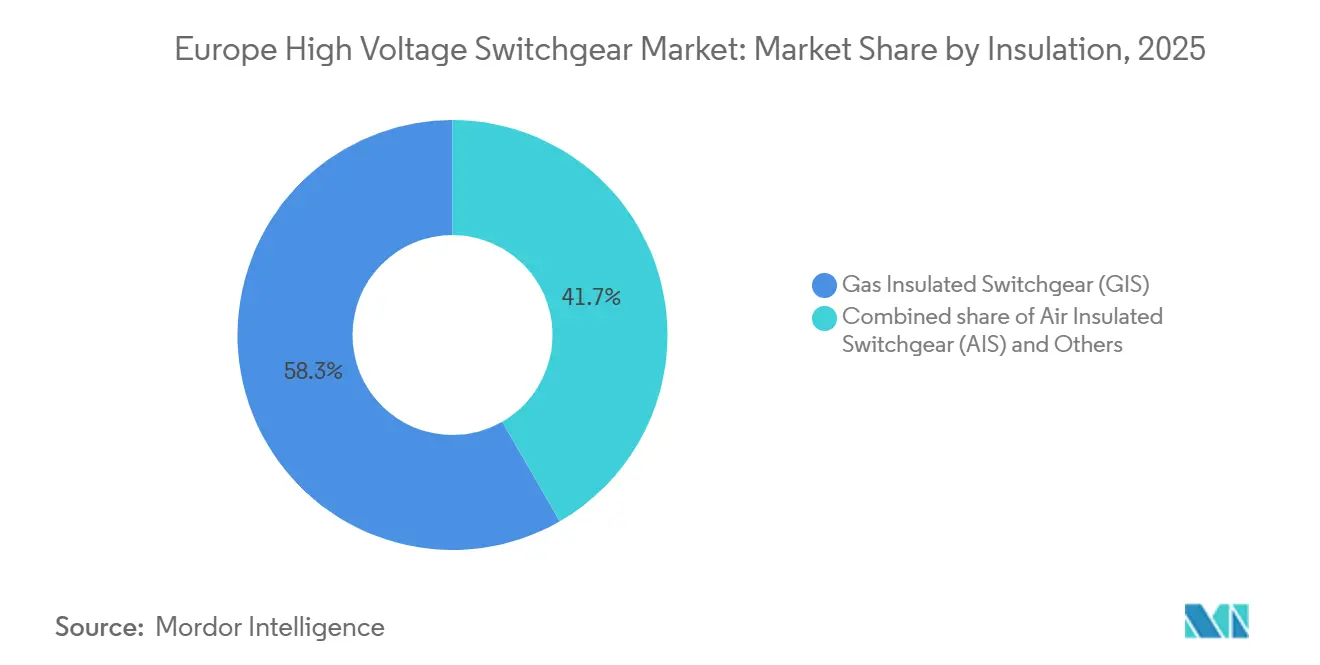

- Nach Isolierungstyp entfiel auf gasisolierte Schaltanlagen im Jahr 2025 ein Marktanteil von 58,31 % am europäischen Hochspannungsschaltanlagenmarkt, während SF₆-freie Alternativen unter „Sonstige” bis 2031 voraussichtlich mit einer CAGR von 12,63 % wachsen werden.

- Nach Stromtyp dominierte AC-Ausrüstung mit einem Marktanteil von 88,17 % am europäischen Hochspannungsschaltanlagenmarkt im Jahr 2025; DC-Schaltanlagen werden bis 2031 voraussichtlich mit einer CAGR von 9,22 % wachsen.

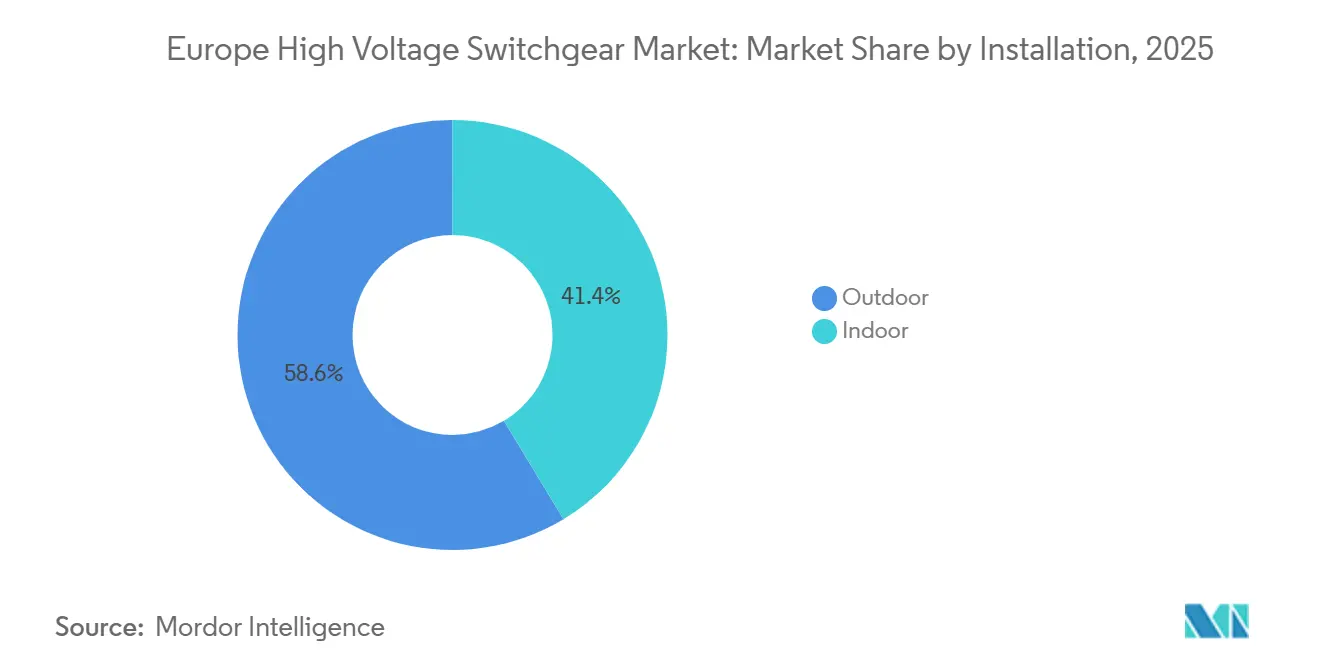

- Nach Installation hielten Außenkonfigurationen im Jahr 2025 einen Anteil von 58,63 % am Marktvolumen des europäischen Hochspannungsschaltanlagenmarkts und werden bis 2031 voraussichtlich mit einer CAGR von 6,85 % wachsen.

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 67,50 %, während Industriekunden die höchste prognostizierte CAGR von 8,91 % bis 2031 verzeichneten.

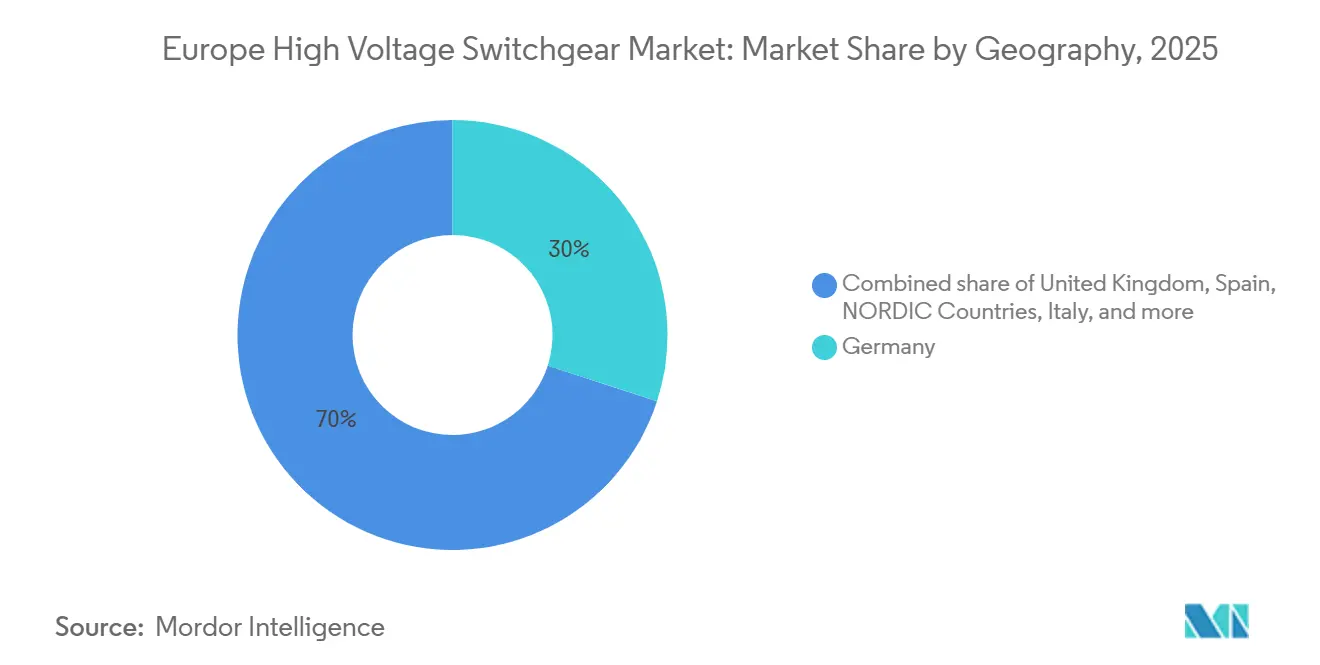

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 27,99 %; das Vereinigte Königreich verzeichnet mit einer CAGR von 9,47 % für 2026–2031 das stärkste Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Hochspannungsschaltanlagenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der Netzmodernisierungsinvestitionen nach COVID-19 | +1.2% | Deutschland, Vereinigtes Königreich, Frankreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Ausbau von Verbindungsleitungen durch erneuerbare Energien | +1.8% | Vereinigtes Königreich, nordische Länder, Deutschland, Spanien | Langfristig (≥ 4 Jahre) |

| Obligatorischer Ersatz alternder Anlagen aus den 1970er–1990er Jahren | +1.5% | Deutschland, Frankreich, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Elektrifizierung von Rechenzentren und HPC-Clustern | +0.9% | Deutschland, Niederlande, Irland, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| EU-Taxonomie-Darlehen zugunsten SF₆-freier Anlagen | +1.0% | EU-weit, frühe Akzeptanz in Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der Netzmodernisierungsinvestitionen nach COVID-19

Übertragungsnetzbetreiber investieren in einem Tempo, das seit den frühen 2010er Jahren nicht mehr gesehen wurde, und kehren damit eine halbe Dekade der Sparmaßnahmen um. Der Zehnjährige Netzentwicklungsplan 2024 von ENTSO-E sah EUR 584 Milliarden für Netzarbeiten bis 2032 vor, wobei rund 18 % auf Hochspannungsumspannwerke und Schaltanlagen entfielen.[1]ENTSO-E, „Zehnjähriger Netzentwicklungsplan 2024,” entsoe.eu Allein die vier deutschen Übertragungsnetzbetreiber verpflichteten sich zu EUR 110 Milliarden für Upgrades im Zeitraum 2024–2030, einschließlich großer mehrjähriger Schaltanlagenaufträge.[2]Bundesnetzagentur, „Netzentwicklungsplan Strom 2025,” bundesnetzagentur.de Das Vereinigte Königreich genehmigte 2025 26 GW neue Übertragungsprojekte, was 140 neue oder sanierte Umspannwerke impliziert. Steigende Kupfer- und Aluminiumpreise erhöhen das Beschaffungsrisiko, doch die Betreiber beschleunigen Ausschreibungen, um Fabrikkapazitäten zu sichern, bevor die Hochlaufphase der SF₆-freien Produktion die globalen Lieferketten belastet.

Ausbau von Verbindungsleitungen durch erneuerbare Energien

Die Integration von Offshore-Wind verändert die Übertragungstopologie Europas grundlegend. Das North Sea Wind Power Hub entwickelte 2025 ein 10-GW-Konzept für eine künstliche Insel, auf der Hunderte von HVDC-Leistungsschaltern und DC-Schaltanlagenmodulen untergebracht werden sollen.[3]TenneT, „North Sea Wind Power Hub Positionspapier 2025,” tennet.eu Das Programm zur baltischen Synchronisierung setzt Rücken-an-Rücken-Umrichter an den polnisch-litauischen Grenzen ein, was neue DC-Schaltfelder erfordert. Spaniens zweiter Biscaya-Golf-Korridor, der sich derzeit in der Ausschreibungsphase befindet, hat eine Kapazität von 2 GW und erhöht die Nachfrage nach DC-Hardware. Diese Projekte erzeugen parallel dazu Ersatzbedarf für Küsten-AC-Anlagen, die für bidirektionale Leistungsflüsse aufgerüstet werden.

Obligatorischer Ersatz alternder Hochspannungsanlagen aus den 1970er–1990er Jahren

Alternde Anlagen erreichen die Schwellenwerte für das Ende ihrer Lebensdauer. Frankreichs RTE berichtet, dass 22 % seiner 400-kV- und 225-kV-Schaltanlagen älter als 40 Jahre sind, was eine Erneuerung im Wert von EUR 12 Milliarden bis 2035 auslöst. Italiens Terna kartierte 1.800 km Leitungen und 85 Umspannwerke für eine Überholung bis 2030 und stellte EUR 1,8 Milliarden für neue Schaltfelder bereit. Deutschland stellt 1980er-Jahre-SF₆-Einheiten außer Betrieb, um die Ausstiegsziele für 2030 zu erfüllen, was durch Arbeiten unter Spannung und Bypass-Schaltungen zusätzliche Komplexität schafft.

Starker Anstieg der Elektrifizierung von Rechenzentren und HPC-Clustern

Hyperscale-Campusse verbrauchen heute so viel Strom wie mittelgroße Städte. Irlands EirGrid verzeichnet, dass Rechenzentren im Jahr 2025 21 % des nationalen Verbrauchs ausmachen, und erwartet 1,2 GW an zusätzlicher Last, die 18 neue mit GIS ausgestattete 110-kV-Umspannwerke erfordert.[4]EirGrid, „Gesamtinsel-Erzeugungskapazitätsbericht 2025,” eirgrid.ie Frankfurt fügte 2024–2025 acht Anlagen hinzu, von denen jede dedizierte Hochspannungszuleitungen benötigt. Die Niederlande verhängten 2024 vorübergehend einen Baustopp für neue Anlagen, was die mit Lieferzeiten für Schaltanlagen verbundenen Netzengpässe unterstreicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere SF₆-Emissionsobergrenzen erhöhen Compliance-Kosten | -0.7% | EU-weit, streng in Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Hohe GIS-Anfangsinvestitionen bei angespannten Budgets | -0.5% | Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Kupfer- und Aluminiumpreisvolatilität erhöht Projektrisiken | -0.4% | EU-weit, akut bei Großverbindungsleitungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere SF₆-Emissionsobergrenzen erhöhen Compliance-Kosten

Die F-Gas-Revision von 2024 schreibt eine Reduzierung der SF₆-Versorgung um 60 % bis 2030 vor, was Versorgungsunternehmen zwingt, Leckageerkennungs-, Gasrückgewinnungs- und Mitarbeiterschulungsprogramme einzuführen, die die Betriebskosten um 8–12 % erhöhen. Deutschland verzeichnete von 2020 bis 2024 einen Emissionsrückgang von 18 %, doch sein Altgasbestand von 12.000 t bleibt eine Stilllegungsverbindlichkeit. Das schrumpfende Angebot ließ die SF₆-Spotpreise seit 2023 um 40 % steigen, was den Ersatzfall verschärft, aber die Budgets belastet.

Hohe GIS-Anfangsinvestitionen bei angespannten Versorgungsunternehmensbudgets

GIS kostet pro Schaltfeld 30–50 % mehr als luftisolierte Schaltanlagen, was bei einem 400-kV-Schaltfeld mit 12 Feldern mehr als EUR 8 Millionen zusätzlich bedeutet. Die gewichteten durchschnittlichen Kapitalkosten von Terna stiegen 2024 auf 6,2 %, was zur Verschiebung mehrerer GIS-Upgrades führte. Red Eléctrica entschied sich ähnlich für Lebensverlängerungsmaßnahmen bei luftisolierten Schaltanlagen, die kurzfristig Kosten sparen, aber das langfristige Wartungsrisiko erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Isolierung: SF₆-freie Plattformen gewinnen an Dynamik

Die gasisolierte Technologie sicherte sich 58,31 % des Umsatzes im Jahr 2025, doch die Kategorie „Sonstige” – Vakuum-, Reinluft- und Fluornitril-CO₂-Mischungen – weist mit einer CAGR-Prognose von 12,63 % die stärkste Dynamik auf und verändert die Marktdynamik für Hochspannungsschaltanlagen. Das Marktvolumen für SF₆-freie Varianten im Hochspannungsschaltanlagenmarkt wird bis 2031 voraussichtlich 3,2 Milliarden USD übersteigen, da immer mehr Versorgungsunternehmen Reinluftplattformen in städtischen und Offshore-Projekten ausschreiben. ABBs AirSeT erhielt 2024 seinen ersten 380-kV-Auftrag von TenneT, was das Vertrauen der Versorgungsunternehmen in Vakuumschalter bei Übertragungsspannungen signalisiert. Siemens Energys Blue GIS umfasst nun mehr als 40 Umspannwerke in Deutschland und Frankreich.[5]Siemens Energy, „Blue GIS Referenzbuch 2025,” siemens-energy.com Frühe Reinluft-Prototypen stießen in feuchten Zonen auf Fragen zur dielektrischen Festigkeit, was die Inbetriebnahmezeiten verlängerte, doch iteratives Design und erweiterte Werkstests reduzieren die Hürden bei der Feldvalidierung.

Nach Stromtyp: DC-Schaltanlagen beschleunigen sich

Während AC-Ausrüstung 88,17 % des Umsatzes im Jahr 2025 ausmachte, wird für DC-Hardware eine CAGR von 9,22 % prognostiziert, gestützt durch 20 GW HVDC-Kapazität, die derzeit in den Korridoren der Nordsee und der Ostsee im Bau sind. Hitachi Energys hybrider DC-Leistungsschalter dominiert die abgeschlossenen Projekte auf NordLink und Viking Link. Festkörper-Prototypen von ABB und Siemens Energy versprechen schnellere Abschaltzeiten, befinden sich aber noch im Pilotstatus. Hyperscale-Betreiber wie Microsoft erprobten eine 380-V-DC-Verteilung, die den Energieverbrauch der Anlage um 7 % senkte, was einen aufkeimenden Bedarf von Rechenzentren nach Niederspannungs-DC-Schaltanlagen verstärkt. Der Marktanteil von DC-Schaltanlagen im Hochspannungsschaltanlagenmarkt bleibt bescheiden, steigt jedoch, da umrichterreiche Netze zur Norm für abgelegene erneuerbare Energien werden.

Nach Installation: Außenbereich dominiert

Außenanlagen machten 2025 58,63 % des Umsatzes aus und verfolgen bis 2031 eine CAGR von 6,85 %, gestützt durch flächenreiche ländliche Umspannwerke, die luftisolierte Grundflächen bevorzugen. Natürliche Konvektionskühlung senkt die Betriebskosten, obwohl die Exposition gegenüber Salz und Industrieschadstoffen fortschrittliche Beschichtungen erfordert. ABBs Silikonkautschuk-Isolator aus dem Jahr 2024 reduzierte die Wartungsintervalle um geschätzte 30 %. Innen-GIS mit einem Anteil von 41,37 % ist in Berlin, London und Amsterdam fest verankert, wo Grundstücke zu mehr als EUR 1.000 pro m² gehandelt werden. Die digitale Sensordichte lässt sich in klimatisierten Hallen leichter einbetten, ein Faktor, der städtische Ersatzstrategien prägt.

Nach Endverbraucher: Industriesegment wächst stark

Versorgungsunternehmen hielten 67,50 % der Nachfrage im Jahr 2025, doch das Industriesegment wächst mit einer CAGR von 8,91 % am schnellsten im Hochspannungsschaltanlagenmarkt. Northvolts Gigafabrik Ett bezieht im Spitzenbetrieb 150 MW und benötigt ein 145-kV-Schaltfeld mit acht GIS-Feldern. Ørsteds 2-GW-Offshore-Wind-zu-Wasserstoff-Hub H2RES wird modulare DC-Schaltanlagen für Elektrolyseure betreiben. Das Marktvolumen des Hochspannungsschaltanlagenmarkts für Industriekunden wird sich zwischen 2025 und 2031 voraussichtlich verdoppeln, da Batterie-, Wasserstoff- und Halbleiterprojekte direkte Netzanschlüsse kodifizieren.

Geografische Analyse

Deutschland trug 27,99 % des Umsatzes im Jahr 2025 bei und leitete EUR 20 Milliarden in die Erneuerung von Umspannwerken und Schaltanlagen im Rahmen der Energiewende. Das Vereinigte Königreich weist eine CAGR-Prognose von 9,47 % auf, gestützt durch einen Plan im Wert von GBP 60 Milliarden, der 140 Umspannwerke für die Anbindung von Offshore-Wind vorsieht. Nordische Übertragungsnetzbetreiber verpflichten sich gemeinsam zu EUR 18 Milliarden für Wasserkraftverbindungen und DC-Korridore, was die Nachfrage in Norwegen, Schweden, Dänemark und Finnland steigert. Die baltische Synchronisierung wird EUR 1,2 Milliarden in Schaltanlagen für Umrichterstationen an der polnisch-litauischen Grenze einbringen. Das übrige Europa profitiert von EU-Kohäsionsfonds, die auf Polen, Rumänien und Bulgarien abzielen, während Rechenzentrumscluster in den Niederlanden und Irland die lokale Schaltanlagenbeschaffung intensivieren.

Wettbewerbslandschaft

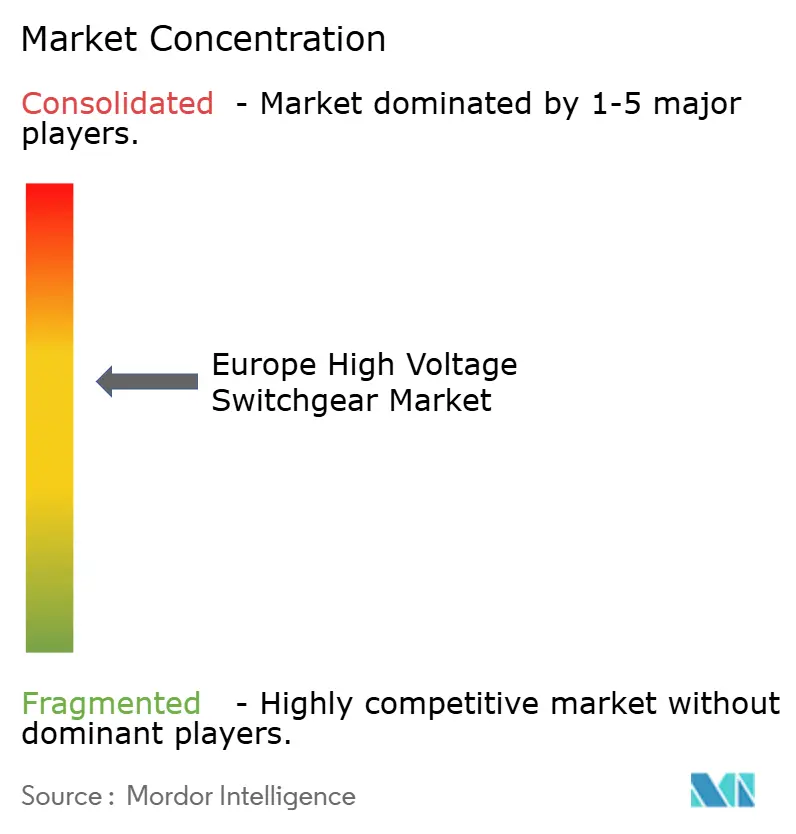

Die Anbieterbasis in Europa ist mäßig konzentriert. ABB, Siemens Energy, Hitachi Energy und Schneider Electric kontrollieren 55–60 % des Umsatzes, doch die Einführung SF₆-freier Lösungen schafft Raum für agile Neueinsteiger. ABB buchte 2024–2025 Aufträge für SF₆-freie Produkte im Wert von 2 Milliarden USD und erhöhte den Anteil des sauberen Portfolios auf 32 %. Siemens Energy meldete mehr als 50 Blue-GIS-Installationen und wurde zum De-facto-Standard in jüngsten niederländischen und deutschen Ausschreibungen. Hitachi Energy nutzt sein HVDC-Know-how, um Offshore-Verbindungsleitungsaufträge frühzeitig zu gewinnen. Schneider Electric monetarisiert seine digitale EcoStruxure-Schicht und erzielte 2024 zusätzliche 457 Millionen USD mit Software und Dienstleistungen. Regionale Unternehmen wie Ormazabal, Lucy Electric und Efacec gewinnen modulare, werksfertig gebaute Lösungen für Rechenzentren und Industriekunden, bei denen Geschwindigkeit wichtiger ist als maßgeschneidertes Design. Sensorenreiche Schaltfelder, Edge-Computing und IEC-61850-Konformität entwickeln sich zu Mindestanforderungen, die die Einnahmen aus dem Kundendienst als wiederkehrende Ertragsströme vertiefen.

Marktführer der europäischen Hochspannungsschaltanlagenbranche

ABB Ltd

Siemens AG

Hitachi Energy Ltd

Schneider Electric SE

General Electric Company (GE Grid Solutions)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: HD Hyundai Electric hat einen Auftrag in Finnland gewonnen und damit sein europäisches Debüt mit einer neuen Linie umweltfreundlicher Leistungsschalter gegeben. Der Auftrag umfasst die Lieferung von 14 Einheiten gasisolierter 14-kV-Schaltanlagen (GIS).

- August 2025: Siemens Energy hat seinen Prototyp, den SF₆-freien 420-kV-luftisolierten Leistungsschalter (3AV2FI 420 kV), unter Einsatz von Vakuumtechnologie erfolgreich getestet. Die Prototyptests bestätigten die technische Machbarkeit des Einsatzes von Vakuumtechnologie für 420-kV-Leistungsschalter. Die Übertragungsnetzbetreiber RTE in Frankreich und Statnett in Norwegen werden die vollständig industrialisierte Lösung in der zweiten Hälfte des Jahres 2026 installieren.

- August 2025: Schneider Electric schloss eine langfristige Rahmenvereinbarung mit E.ON, einem der bedeutendsten Akteure unter Europas Energiegiganten. Diese Zusammenarbeit unterstreicht einen entscheidenden Schritt hin zur Förderung nachhaltiger und digital kompetenter Energieinfrastrukturen in ganz Europa.

- Juli 2025: Hitachi Energy, ein globaler Marktführer in der Elektrifizierung, hat einen Vertrag mit E.ON abgeschlossen, der potenziell bis zu 700 Millionen USD wert ist. Diese Zusammenarbeit zielt darauf ab, Transformatoren für das deutsche Stromnetz zu liefern und damit die Energiesicherheit, Widerstandsfähigkeit und Erschwinglichkeit des Landes zu verbessern.

Berichtsumfang des europäischen Hochspannungsschaltanlagenmarkts

Eine Hochspannungsschaltanlage ist ein Energiesystem, das bei Spannungen von mehr als 36 kV betrieben wird, weshalb auch der beim Schaltvorgang entstehende Lichtbogen sehr stark ist. Dementsprechend ist beim Bau von Hochspannungsschaltanlagen besondere Sorgfalt geboten. Ein Schaltanlagensystem ist ein elektrisches Energiesystem, das elektrische Stromkreise steuert, regelt und ein- oder ausschaltet. Zu den Schaltanlagenkomponenten gehören Leistungsschalter, Sicherungen, Trennschalter, Relais, Strom- und Spannungswandler, Blitzableiter, Anzeigeinstrumente und Steuertafeln.

Der europäische Hochspannungsschaltanlagenmarkt ist nach Isolierung, Stromtyp, Installation, Endverbraucher und Geografie segmentiert. Nach Isolierung ist der Markt in gasisolierte Schaltanlagen, luftisolierte Schaltanlagen und Sonstige unterteilt. Nach Stromtyp ist der Markt in AC-Schaltanlagen und DC-Schaltanlagen unterteilt. Nach Installation ist der Markt in Innen- und Außenbereich unterteilt. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Wohnbereich, Gewerbe und Industrie unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Schaltanlagenmarkt in den wichtigsten Ländern der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Gasisolierte Schaltanlage (GIS) |

| Luftisolierte Schaltanlage (AIS) |

| Sonstige |

| AC-Schaltanlage |

| DC-Schaltanlage |

| Innenbereich |

| Außenbereich |

| Versorgungsunternehmen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Nordische Länder |

| Russland |

| Übriges Europa |

| Nach Isolierung | Gasisolierte Schaltanlage (GIS) |

| Luftisolierte Schaltanlage (AIS) | |

| Sonstige | |

| Nach Stromtyp | AC-Schaltanlage |

| DC-Schaltanlage | |

| Nach Installation | Innenbereich |

| Außenbereich | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Wohnbereich | |

| Gewerbe | |

| Industrie | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Hochspannungsschaltanlagenmarkt im Jahr 2026?

Er liegt auf Kurs, im Jahr 2026 einen Wert von 9,75 Milliarden USD zu erreichen, entsprechend der CAGR-Entwicklung von 6,36 % zwischen 2026 und 2031.

Welche Isolierungstechnologie wächst am schnellsten?

SF₆-freie Lösungen – Vakuum-, Reinluft- und Fluornitril-CO₂-Mischungen – wachsen mit einer CAGR von 12,63 % am schnellsten unter allen Isolierungstypen.

Warum gewinnen DC-Schaltanlagen an Aufmerksamkeit?

Neue HVDC-Verbindungsleitungen für Offshore-Wind und die Einführung von Gleichstromversorgung in Hyperscale-Rechenzentren steigern die Nachfrage nach DC-Schaltanlagen mit einer CAGR von 9,22 %.

Welche Rolle spielen Industrieprojekte beim Nachfragewachstum?

Batterie-Gigafabriken, Wasserstoff-Elektrolyseure und Halbleiterfabriken benötigen dedizierte Umspannwerke und treiben die CAGR des Industriesegments von 8,91 % an.

Wie beeinflussen EU-Vorschriften die Technologieentscheidungen?

Die aktualisierte F-Gas-Verordnung und die EU-Taxonomie schränken Gase mit hohem Treibhauspotenzial ein und drängen Versorgungsunternehmen und Kreditgeber zu Vakuum- und Reinluft-Schaltanlagenplattformen.

Welches Land wächst am schnellsten?

Das Vereinigte Königreich verzeichnet das höchste regionale Wachstum, das bis 2031 auf eine CAGR von 9,47 % prognostiziert wird, gestützt durch einen Netzausbauplan im Wert von GBP 60 Milliarden.

Seite zuletzt aktualisiert am: