Marktgröße und Marktanteil für Hochspannungsschaltanlagen im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

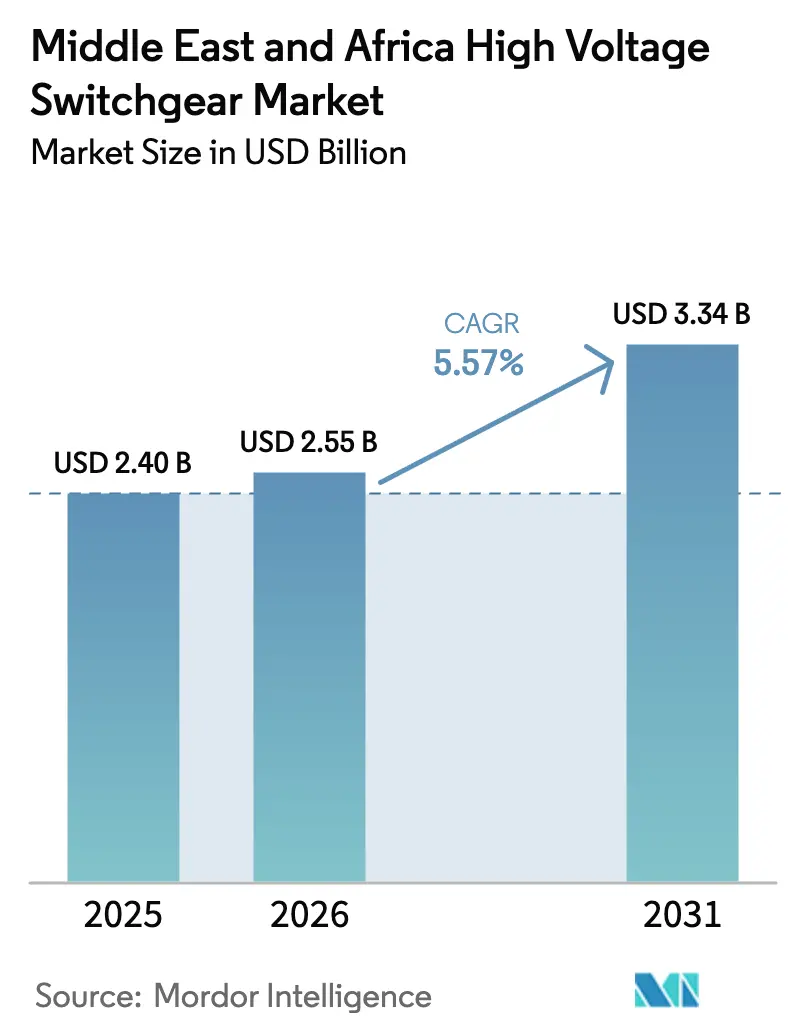

| Marktgröße im Basisjahr (2025) | 2.40 Milliarden US-Dollar |

| Marktgröße (2026) | 2.55 Milliarden US-Dollar |

| Marktgröße (2031) | 3.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hochspannungsschaltanlagen im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Hochspannungsschaltanlagen im Nahen Osten und Afrika wurde im Jahr 2025 auf 2,40 Milliarden USD geschätzt und wird voraussichtlich von 2,55 Milliarden USD im Jahr 2026 auf 3,34 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,57 % während des Prognosezeitraums (2026–2031).

Ein struktureller Wandel hin zu HVDC-gestützten Exportkorridoren für grünen Wasserstoff, souveränen Übertragungsinfrastrukturen, die veraltete AC-Netze umgehen, sowie Beschaffungsprogrammen für Versorgungsunternehmen im Multi-Gigawatt-Bereich bilden die Grundlage dieses Aufschwungs. Saudi-Arabien hielt 25,89 % des Umsatzes im Jahr 2025, da Vision 2030 den Ausbau von Umspannwerken beschleunigte, während Ägypten das schnellste Wachstum bei Schaltanlagen in der Region verzeichnete, gestützt durch seinen 3-GW-Verbundkorridor zwischen Ägypten und Saudi-Arabien sowie eine Pipeline von 14 GW an erneuerbaren Energien. Versorgungsunternehmen trieben 72,68 % der Nachfrage im Jahr 2025 an und werden das Gesamtwachstum übertreffen, unterstützt durch GCC-Mandate zur Stärkung der Netze gegen die Volatilität erneuerbarer Energien und grenzüberschreitende Übertragungsanforderungen. Gasisolierte Schaltanlagen gewinnen in platzbeschränkten industriellen Großprojekten an Boden, obwohl luftisolierte Schaltanlagen dominant bleiben, und DC-Schaltanlagen skalieren rasch, da HVDC-Light-Korridore konventionelle AC-Verbindungen ersetzen. Die Wettbewerbsintensität ist moderat, wobei vier globale Anbieter mehr als die Hälfte der hochwertigen Ausschreibungen auf sich vereinen und Nischenanbieter lokale Inhaltsregeln nutzen, um in Nischen unterhalb von 132 kV einzudringen.

Wichtigste Erkenntnisse des Berichts

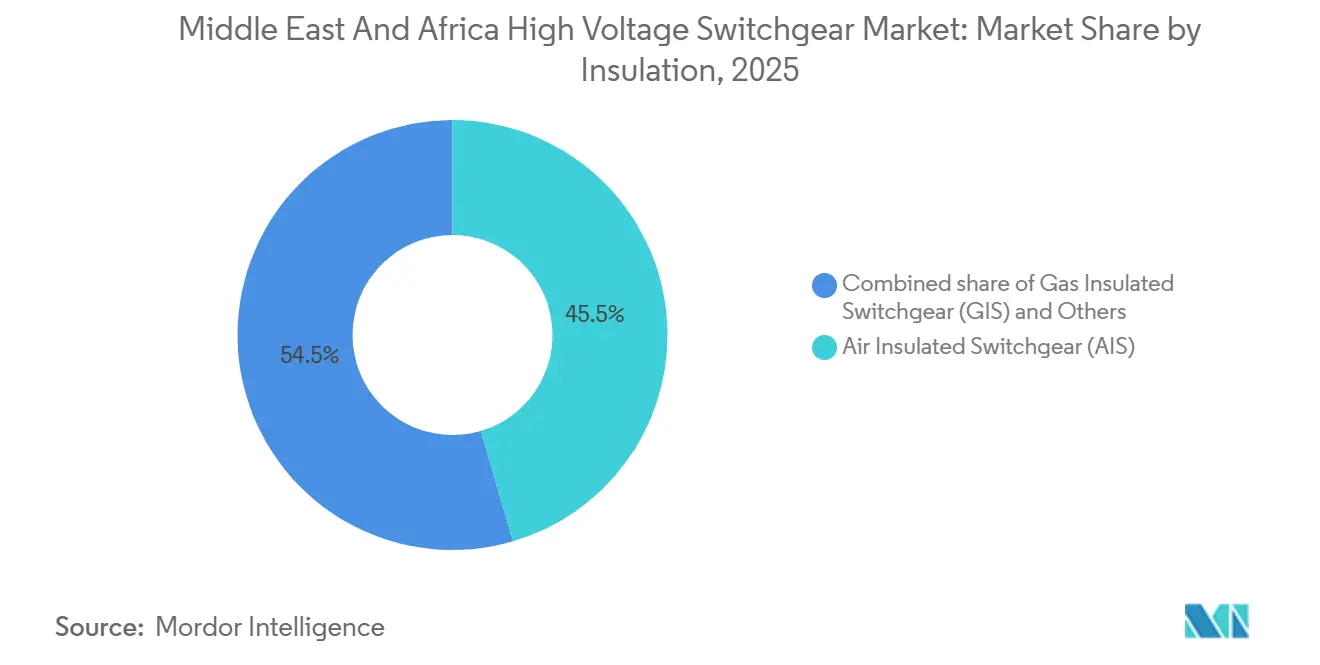

- Nach Isolierung verzeichneten gasisolierte Schaltanlagen bis 2031 eine Wachstumsrate von 7,23 %, während luftisolierte Schaltanlagen im Jahr 2025 einen Marktanteil von 45,45 % am Markt für Hochspannungsschaltanlagen im Nahen Osten und Afrika hielten.

- Nach Stromtyp expandierten DC-Schaltanlagen mit einer CAGR von 8,85 %, während AC-Schaltanlagen im Jahr 2025 einen Anteil von 90,11 % an der Marktgröße für Hochspannungsschaltanlagen im Nahen Osten und Afrika ausmachten.

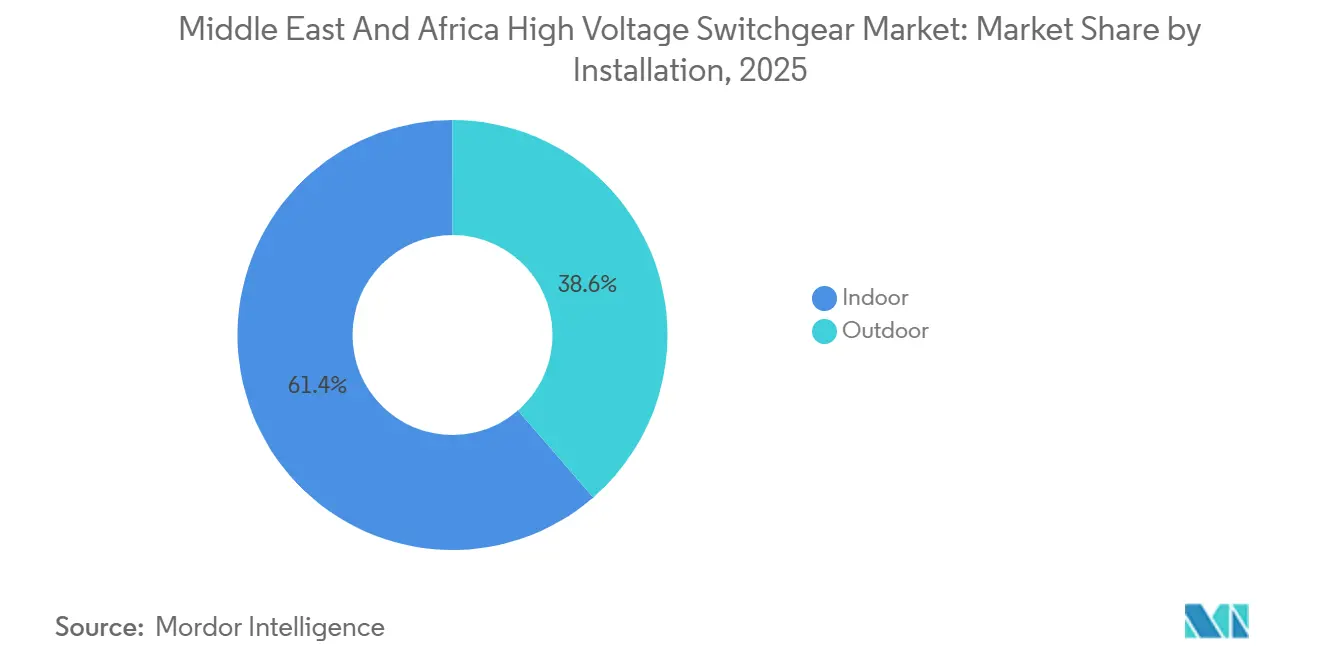

- Nach Installation verzeichneten Außenanlagen eine CAGR von 8,49 %, und Innenanlagen erfassten im Jahr 2025 einen Marktanteil von 61,36 % am Markt für Hochspannungsschaltanlagen im Nahen Osten und Afrika.

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 72,68 % an der Marktgröße für Hochspannungsschaltanlagen im Nahen Osten und Afrika und werden voraussichtlich bis 2031 mit einer CAGR von 7,71 % wachsen.

- Nach Geografie führte Saudi-Arabien im Jahr 2025 mit einem Umsatzanteil von 25,89 %, während Ägypten bis 2031 die höchste CAGR von 9,06 % verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Hochspannungsschaltanlagen im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von Hochspannungsübertragungsprojekten | +1.2% | Saudi-Arabien, Ägypten, Vereinigte Arabische Emirate, Katar, Bahrain | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration erneuerbarer Energien in das Stromnetz | +1.0% | Marokko, Ägypten, Südafrika, Kenia | Langfristig (≥ 4 Jahre) |

| Industrielle Großprojekte | +0.9% | Saudi-Arabien, Vereinigte Arabische Emirate, Oman | Mittelfristig (2–4 Jahre) |

| Wachsender Ausbau von Rechenzentren | +0.5% | Kenia, Südafrika, Vereinigte Arabische Emirate, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Flüchtlingslagern | +0.3% | Jordanien, Kenia, Uganda, Äthiopien | Langfristig (≥ 4 Jahre) |

| Exportkorridore für grünen Wasserstoff | +0.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Marokko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Hochspannungsübertragungsprojekten

Der 3-GW-±500-kV-HVDC-Verbundkorridor zwischen Ägypten und Saudi-Arabien erreichte im Jahr 2025 einen Fertigstellungsgrad von 95 % und schuf die erste asynchrone Verbindung zwischen Nordafrika und der Arabischen Halbinsel.[1]Hitachi Energy, "Ägypten-Saudi-Arabien-HVDC-Verbundkorridor," hitachienergy.com Der 525-kV-Korridor NEOM-Yanbu und die 500-kV-Leitung Riad-Kudmi in Saudi-Arabien veranschaulichen einen breiteren Wandel hin zu Langstrecken-HVDC, der Leitungsverluste senkt und überlastete AC-Korridore umgeht. Das Al-Fadhili-Upgrade der GCCIA fügte im Jahr 2025 eine Übertragungskapazität von 1.800 MW hinzu und stärkte die Resilienz des Sechs-Nationen-Netzes.[2]GCC Interconnection Authority, "Netzstatistiken," gccia.com.sa Diese Vorzeigeprojekte beschleunigen Aufträge für 525-kV-DC-Leistungsschalter, Umrichterstations-Gasisolierte Schaltanlagen und Schutzrelais-Systeme.

Zunehmender Bedarf an Integration erneuerbarer Energien in das Stromnetz

Marokkos 1.000 km lange Ultrahochspannungsleitung Boujdour-Tanxift wird bis 2028 2 GW Solar- und Windenergie ableiten und erfordert Schaltanlagen, die schnellen Spannungstransienten standhalten.[3]Masen, "Boujdour-Tanxift-Übertragungsleitung," masen.ma Kenias Stromnetz überschreitet nun 90 % erneuerbare Energien, was KETRACO dazu veranlasst, 400-kV-Umspannwerke mit Relais einzusetzen, die Fehler innerhalb von 20 Millisekunden isolieren. Das südafrikanische REIPPPP beschleunigte Nachrüstungen mit gasisolierten Schaltanlagen an 132-kV- und 275-kV-Standorten entlang der Küstenkorridore. ABBs 420-kV-Gasisolierte Schaltanlage im Green-Duba-Solarpark in Saudi-Arabien zeigt, wie kompakte Schaltanlagen die Tiefbaukosten um 30 % senken und die Bauzeit verkürzen.[4]ABB, "Green Duba 420-kV-Gasisolierte Schaltanlage," abb.com Die harmonisierte Einführung von IEC 62271-200:2023 im gesamten Golfraum standardisiert die Leistungsanforderungen und fördert die grenzüberschreitende Gerätebeschaffung.

Industrielle Großprojekte

NEOMs Anlage zur Produktion von grünem Wasserstoff benötigt 92 Gasisolierte-Schaltanlagen-Felder bei 380 kV zur Synchronisierung von Elektrolyseuren, Entsalzungsanlagen und Ammoniaksyntheseschleifen – ein Paket, das von GE Vernova geliefert wird. ADNOCs 5,5-Milliarden-USD-Ruwais-LNG-Komplex und die Erweiterung der Duqm-Raffinerie in Oman schreiben beide Außen-Hybridschaltanlagen vor, die korrosiven Meeresatmosphären standhalten. DEWAs 7,6-Milliarden-AED-Übertragungsplan umfasst 49 neue 132-kV- und zwei 400-kV-Umspannwerke und stärkt das Backbone der Vereinigten Arabischen Emirate.

Anstieg der Exportkorridore für grünen Wasserstoff, die HVDC-Knotenpunkte erfordern

Der 3-GW-HVDC-Light-Link NEOM-Yanbu integriert Elektrolyseur-Cluster mit Exportterminals und bietet Schwarzstartfähigkeit – Funktionen, die AC-Netze nur schwer unterstützen können. Marokkos Machbarkeitsstudie für einen 24-GW-Verbundkorridor zwischen Nordafrika und Europa sieht ±525-kV-Unterseekabel in Verbindung mit Gasisolierte-Schaltanlagen-Umrichterstationen vor und fördert die Vision des Königreichs, eine Energiebrücke zur EU zu werden. Ägypten und die Vereinigten Arabischen Emirate verfolgen ähnliche Wasserstoffkorridore, die mit dem Wirtschaftskorridor Indien-Naher Osten-Europa abgestimmt sind. Da sich die Lieferketten für Elektrolyseure weiterentwickeln und europäische CO₂-Grenzausgleichsregeln nach 2028 grünen Wasserstoff begünstigen, werden HVDC-Knotenpunkte skalieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile öffentliche Investitionsausgaben | -0.6% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Bahrain, Oman | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Fälschungen und Grauimporte | -0.4% | Ägypten, Nigeria, Kenia, Marokko, weiterer Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Harmonisierung der Durchleitungsvorschriften | -0.3% | GCC-Staaten, Ägypten-Saudi-Arabien-Korridor, nordafrikanische Küstenverbundleitungen | Langfristig (≥ 4 Jahre) |

| Mangel an SF₆-freiem Wartungs-Know-how | -0.2% | Südafrika, Kenia, Marokko, weiterer Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile öffentliche Investitionsausgaben aufgrund von Ölpreisschwankungen

Der Brent-Rohölpreis schwankte im Jahr 2024 zwischen 70 und 90 USD pro Barrel und kürzte die saudischen diskretionären Infrastrukturmittel um etwa 10 %. Ägyptens Währungskrise verzögerte ebenfalls 220-kV-Upgrades im Wert von 400 Millionen USD. Die Vereinigten Arabischen Emirate hielten ihre Ausgaben mithilfe von Staatsfonds aufrecht, aber ADNOC kürzte die vorgelagerten Budgets im Jahr 2024 dennoch um 5 %.

Anhaltende Fälschungen und Grauimporte, die die Margen untergraben

SASO stellte im Jahr 2023 11.589 IECEE-Zertifikate aus, dennoch verursachen gefälschte Leistungsschalter weiterhin Umspannwerksausfälle in Nigeria und Ägypten. Grauimporte unterbieten die OEM-Preise im Segment unterhalb von 132 kV um 15–20 % und erschweren die Durchsetzung von Garantieansprüchen. Die harmonisierte GSO IEC 60947-1:2024 soll nach 2027 die Zollkontrollen verschärfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Isolierung: Gasisolierte Schaltanlagen skalieren in platzbeschränkten Industriestandorten

Luftisolierte Schaltanlagen hielten im Jahr 2025 einen Anteil von 45,45 % am Umsatz des Marktes für Hochspannungsschaltanlagen im Nahen Osten und Afrika, gestützt durch ihren Kostenvorteil bei flächenreichen Versorgungsumspannwerken. Gasisolierte Schaltanlagen wachsen mit einer CAGR von 7,23 %, unterstützt durch Großprojekte wie NEOMs Küsten-Wasserstoffkomplex, der 92 Felder bei 380 kV bestellte. Kompakte gasisolierte Schaltanlagen reduzieren den Platzbedarf im Vergleich zu luftisolierten Schaltanlagen etwa um das Zehnfache, senken die Tiefbauausgaben erheblich und ermöglichen eine schnellere Inbetriebnahme.

Die Marktgröße für Hochspannungsschaltanlagen im Nahen Osten und Afrika, die mit gasisolierten Schaltanlagen verbunden ist, wird sich weiter ausweiten, da die städtische Verdichtung Innenraumaufrüstungen vorantreibt und SF₆-freie Varianten strengeren Umweltvorschriften entsprechen. Hybridlösungen mit Sauberluft-Isolierung erfüllen Offshore- und mobile Anforderungen, während GSO-konforme IEC-Normen Kurzschlussprüfungen harmonisieren und die grenzüberschreitende Beschaffungseffizienz verbessern. Versorgungsunternehmen bevorzugen weiterhin luftisolierte Schaltanlagen für Neuübertragungs-Freiflächen, wo Grundstücke günstig sind, aber Industrie- und Gewerbebetreiber schreiben zunehmend gasisolierte Schaltanlagen vor, um Immobilienwerte zu erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Stromtyp: HVDC-Korridore treiben die DC-Einführung voran

AC-Schaltanlagen erfassten im Jahr 2025 einen Umsatzanteil von 90,11 %, was die bestehenden 50/60-Hz-Netze widerspiegelt. DC-Schaltanlagen, obwohl nur 9,89 % des Volumens, werden voraussichtlich mit einer CAGR von 8,85 % wachsen, da HVDC-Light-Links wie der 3-GW-Korridor NEOM-Yanbu und der 3-GW-Korridor Ägypten-Saudi-Arabien voranschreiten. Hybride mechanisch-halbleiterbasierte DC-Leistungsschalter bewältigen die Fehlerstromunterbreching ohne natürliche Nulldurchgänge und erschließen neue Punkt-zu-Punkt-Korridore.

Die Marktgröße für Hochspannungsschaltanlagen im Nahen Osten und Afrika, die mit DC-Projekten verbunden ist, wird steigen, da Exporteure von grünem Wasserstoff Elektrolyseur-Cluster direkt mit Umrichtern verbinden und wiederholte AC-DC-AC-Stufen umgehen. Die AC-Technologie bleibt das Rückgrat für vermaschte Netze, Verteilungsspeiser und die meisten Industrieanlagen, aber DC entwickelt sich zur bevorzugten Architektur für den grenzüberschreitenden Stromhandel und die Langstrecken-Hochkapazitätsübertragung.

Nach Installation: Außenanlagen-Innovationen bewältigen raue Klimabedingungen

Innenanlagen hielten im Jahr 2025 einen Ausgabenanteil von 61,36 %, dank kontrollierter Umgebungen, die vor Staub und 50 °C Hitze schützen. Hyperscale-Rechenzentren in Nairobi und Dubai setzen gasisolierte Innenanlagen mit Fernüberwachung ein, um eine Verfügbarkeit von 99,995 % zu erreichen. Außenschaltanlagen übertreffen jedoch mit einer CAGR von 8,49 %, angeführt von vorgefertigten Modulen, die den Vor-Ort-Arbeitsaufwand um bis zu 35 % reduzieren.

Außenanlagen im 400-kV-Netz von DEWA halten Sandstürmen und extremen Temperaturen stand, unterstützt durch IP65-Gehäuse, korrosionsbeständige Beschichtungen und natürliche Konvektionskühlung. Da Projektinhaber die Zeitpläne zur Integration erneuerbarer Energien verdichten, werden werksgeprüfte Außen-Skids attraktiv und erweitern den Markt für Hochspannungsschaltanlagen im Nahen Osten und Afrika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Versorgungsunternehmen dominieren weiterhin, während sich die Industrienachfrage diversifiziert

Versorgungsunternehmen absorbierten im Jahr 2025 72,68 % der Nachfrage und werden voraussichtlich mit einer CAGR von 7,71 % wachsen, da Vision 2030 Saudi-Arabiens, Ägyptens 14-GW-Programm für erneuerbare Energien und Marokkos Ultrahochspannungsleitung die Massenbeschaffung vorantreiben. Der Marktanteil für Hochspannungsschaltanlagen im Nahen Osten und Afrika, der mit Versorgungsunternehmen verbunden ist, wird über zwei Drittel bleiben, aber Industriekomplexe, LNG-Terminals und Bergbaubetriebe diversifizieren die Einnahmequellen.

Industrielle Großprojekte wie Ruwais LNG, die Duqm-Raffinerie und südafrikanische Platinminen erfordern robuste Schaltanlagen mit Lichtbogenschutz. Gewerbliche Immobilien und EV-fähige Smart Communities in Riad und Kairo schreiben kompakte Ringkabelverteilungen vor. Flüchtlingslager-Mininetze, obwohl klein, bieten zweistelliges Wachstum und Prämienmargen für standardisierte Mikronetz-Schaltanlagen.

Geografische Analyse

Saudi-Arabien machte im Jahr 2025 25,89 % des Umsatzes aus, verankert durch das 500-Milliarden-USD-Infrastrukturprogramm von Vision 2030 und das Al-Fadhili-Netzupgrade, das die Übertragungskapazität um 1.800 MW erhöhte. Die HVDC-Projekte NEOM-Yanbu und Riad-Kudmi allein repräsentieren bis 2028 mehr als 2 Milliarden USD an Schaltanlagenmöglichkeiten. Ägypten, das vom 3-GW-Verbundkorridor Ägypten-Saudi-Arabien und europäisch ausgerichteten Wasserstoffplänen profitiert, wird voraussichtlich die Schaltanlagenausgaben bis 2031 mit einer CAGR von 9,06 % steigern.

Die Vereinigten Arabischen Emirate investieren weiterhin über DEWAs 7,6-Milliarden-AED-Programm, integrieren bis 2030 5 GW Solarenergie und unterstützen ADNOCs Ruwais-LNG-Komplex. Marokkos Ultrahochspannungskorridor Boujdour-Tanxift und das Hybridsolarkraftwerk Noor Midelt stärken seine Rolle als Exporteur nach Europa. Südafrikas 8,5-Milliarden-USD-Partnerschaft für einen gerechten Energieübergang verpflichtet Eskom, gasisolierte Schaltanlagen bei 132 kV bis 400 kV einzusetzen. Katar, Oman und Kenia tragen durch Industriezonen und geothermisch verbundene Umspannwerke ein mittleres einstelliges Wachstum bei.

Nigerias Siemens-Elektrifizierungsprojekt zielt bis 2034 auf 25 GW ab und positioniert das Land trotz Währungs- und Regulierungshürden als zweitgrößten Markt im subsaharischen Afrika nach Südafrika. Kleinere Nationen wie Jordanien, Äthiopien und Uganda fügen durch die Elektrifizierung von Flüchtlingslagern und staudammverbundene Übertragungskorridore inkrementelle Nachfrage hinzu und verbreitern die geografische Diversifizierung innerhalb des Marktes für Hochspannungsschaltanlagen im Nahen Osten und Afrika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Vier globale Akteure – Hitachi Energy, Siemens, Schneider Electric und ABB – kontrollierten im Jahr 2025 gemeinsam etwa 55–60 % der Ausschreibungen für Extrahochspannungs- und HVDC-Anlagen. Hitachi Energy führt im HVDC-Bereich dank seines Umrichterstationsportfolios, das bei den Projekten Ägypten-Saudi-Arabien, NEOM-Yanbu und Al-Fadhili eingesetzt wird. Siemens und Schneider differenzieren sich durch digitale Zwillinge und Predictive-Maintenance-Suiten, die ungeplante Ausfälle um bis zu 20 % reduzieren. ABBs Gasisolierte-Schaltanlagen-Präsenz profitiert von kompakten Designs, die die Tiefbaukosten senken.

Zweitrangige Anbieter wie CG Power, Hyosung Heavy Industries und Larsen & Toubro gewinnen Aufträge zur Verteilungsautomatisierung, unterstützt durch lokale Inhaltsregeln. NOJA Power und Ormazabal gewinnen Nischengeschäfte bei ländlichen Wiedereinschaltautomaten und gewerblichen Ringkabelverteilungen. Chinesische Unternehmen, darunter Chint, drängen mit schlüsselfertigen EPC-Paketen zu erheblichen Rabatten unter Belt-and-Road-Finanzierung, obwohl IEC-Zertifizierungslücken den Eintritt in erstklassige Versorgungsausschreibungen behindern.

Chancen in unerschlossenen Bereichen drehen sich um SF₆-freie Wartungsdienstleistungen, DC-Schaltanlagen für Wasserstoffkorridore und standardisierte Mikronetz-Schaltfelder für Hilfsorganisationen. Anbieter, die Techniker-Weiterbildungs- und digitale Serviceverträge sichern, erschließen Nachmarkterlöse und begegnen dem wachsenden Preiswettbewerb bei Primärausrüstung. Die Einhaltung von GSO IEC 62271-200:2023 und IEC 62271-1 wird ein wichtiger Türhüter bleiben, der Graumarktimporte herausfiltert und den langfristigen Marktanteil im Markt für Hochspannungsschaltanlagen im Nahen Osten und Afrika prägt.

Marktführer im Bereich Hochspannungsschaltanlagen im Nahen Osten und Afrika

Hitachi Energy

Siemens AG

Schneider Electric

General Electric

Mitsubishi Electric

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Orascom Construction, ein ägyptisches Ingenieur- und Bauunternehmen, erklärte, dass die Inbetriebnahmeaktivitäten für die erste Phase (Pol I) der HVDC-Verbundleitung zwischen Ägypten und Saudi-Arabien ab 2025 laufen. Das Unternehmen arbeitet mit Hitachi Energy als Auftragnehmer für dieses Projekt zusammen.

- September 2025: Die Elektrizitäts- und Wasserbehörde (EWA) von Bahrain vergab ein Projekt zur Errichtung eines 400-kV-Netzumspannwerks im Industriegebiet Sitra. Der Vertrag hat einen Wert von etwa 48,1 Millionen BHD (ISO-Code BHD).

- August 2025: Saeed Mohammed Al Tayer, Geschäftsführer und CEO der Dubai Electricity and Water Authority (DEWA), gab bekannt, dass DEWAs Stromübertragungsprojekte 7,6 Milliarden AED übersteigen. Im ersten Halbjahr 2025 nahm DEWA vier 132-kV-Umspannwerke mit einer Kapazität von 450 MVA für 725 Millionen AED in Betrieb, einschließlich 228 km Übertragungskabel.

- Januar 2024: Das indische Ingenieur- und Bauunternehmen Larsen & Toubro (L&T) sicherte sich einen EPC-Vertrag für die 1.800-MW-Phase 6 des Mohammed-bin-Rashid-Al-Maktoum-Solarparks in Dubai. Der von Masdar an die erneuerbare EPC-Abteilung von L&T vergebene 20-km²-Photovoltaik-Solarpark wird in drei Phasen in Betrieb genommen.

Berichtsumfang des Marktes für Hochspannungsschaltanlagen im Nahen Osten und Afrika

Hochspannungsschaltanlagen sind für elektrische Netze oder Hochspannungsstromverteilungsnetze unerlässlich. Sie ermöglichen die sichere, effiziente und zuverlässige Übertragung elektrischer Energie, indem sie eine Möglichkeit bieten, elektrische Geräte sicher vom Stromnetz zu trennen und zu isolieren. Hier erfahren Sie mehr über diese Art von Schaltanlage.

Der Markt für Hochspannungsschaltanlagen im Nahen Osten und Afrika ist nach Isolierung, Stromtyp, Installation, Endverbraucher und Geografie segmentiert. Nach Isolierung ist der Markt in gasisolierte Schaltanlagen, luftisolierte Schaltanlagen und Sonstige unterteilt. Nach Stromtyp ist der Markt in AC-Schaltanlagen und DC-Schaltanlagen unterteilt. Nach Installation ist der Markt in Innen- und Außenbereich unterteilt. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Wohnbereich, Gewerbe und Industrie unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für die wichtigsten regionalen Länder ab. Die Marktgröße und Prognose jedes Segments basieren auf dem Umsatz (in Milliarden USD).

| Gasisolierte Schaltanlage |

| Luftisolierte Schaltanlage |

| Sonstige |

| AC-Schaltanlage |

| DC-Schaltanlage |

| Innenbereich |

| Außenbereich |

| Versorgungsunternehmen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Südafrika |

| Ägypten |

| Marokko |

| Rest des Nahen Ostens und Afrikas |

| Nach Isolierung | Gasisolierte Schaltanlage |

| Luftisolierte Schaltanlage | |

| Sonstige | |

| Nach Stromtyp | AC-Schaltanlage |

| DC-Schaltanlage | |

| Nach Installation | Innenbereich |

| Außenbereich | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Wohnbereich | |

| Gewerbe | |

| Industrie | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Ägypten | |

| Marokko | |

| Rest des Nahen Ostens und Afrikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Hochspannungsschaltanlagen im Nahen Osten und Afrika im Jahr 2026?

Er wird auf etwa 2,55 Milliarden USD geschätzt, entsprechend der in diesem Bericht quantifizierten CAGR-Trajektorie von 5,57 %.

Welches Land verzeichnet das schnellste Wachstum bei der Nachfrage nach Hochspannungsschaltanlagen?

Ägypten führt mit einer CAGR von 9,06 % bis 2031, angetrieben durch den HVDC-Link Ägypten-Saudi-Arabien und eine Pipeline von 14 GW an erneuerbaren Energien.

Welches Technologiesegment wächst schneller, gasisolierte oder luftisolierte Schaltanlagen?

Gasisolierte Schaltanlagen wachsen mit einer CAGR von 7,23 % und übertreffen luftisolierte Alternativen aufgrund von Platzvorteilen bei industriellen Großprojekten.

Warum gewinnen DC-Schaltanlagen in der Region an Bedeutung?

HVDC-Korridore wie NEOM-Yanbu und Ägypten-Saudi-Arabien bevorzugen DC-Leistungsschalter, die AC-DC-AC-Umwandlungen eliminieren und Übertragungsverluste reduzieren.

Wie wirken sich Ölpreisschwankungen auf die Beschaffung von Schaltanlagen aus?

Volatile Rohölpreise reduzieren die fiskalischen Puffer der Golfstaaten und verzögern einige Versorgungsausschreibungen, was das kurzfristige Marktwachstum um etwa 0,6 Prozentpunkte verringert.

Welche Anbieter dominieren HVDC-Projekte in der Region?

Hitachi Energy, Siemens, Schneider Electric und ABB kontrollieren gemeinsam etwa 55–60 % der Ausschreibungen für Extrahochspannungs- und HVDC-Schaltanlagen.

Seite zuletzt aktualisiert am: