Marktgröße und Marktanteil des europäischen Geschenkkarten- und Anreizkartenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

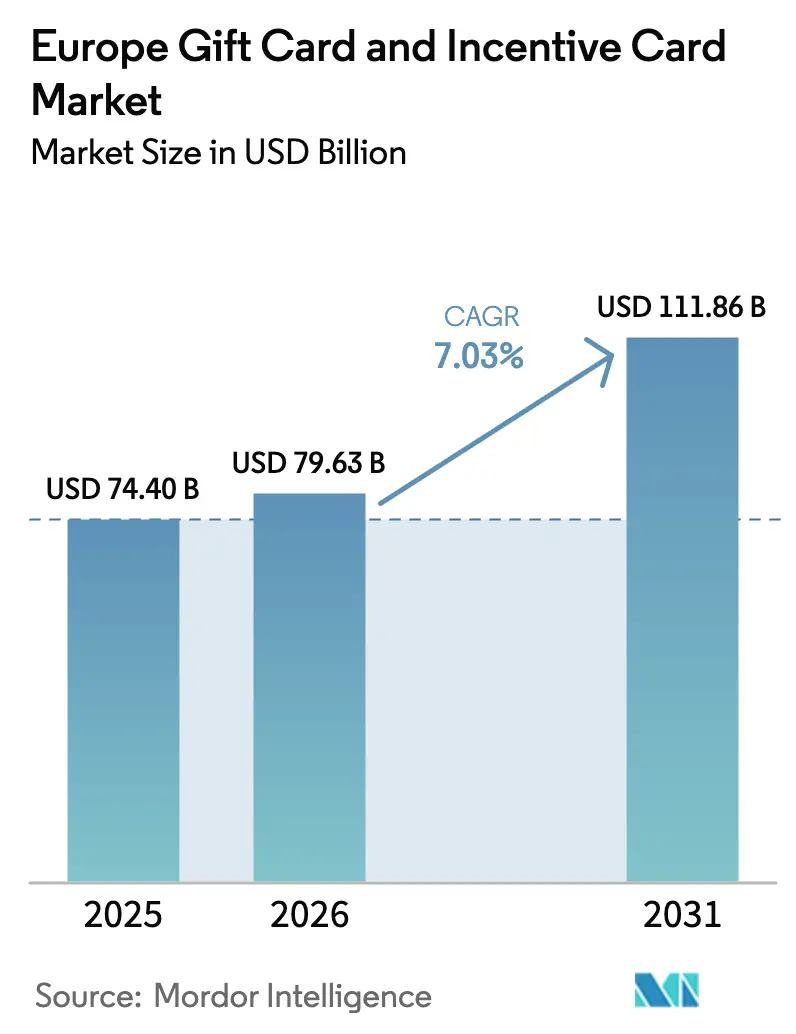

| Marktgröße im Basisjahr (2025) | 74.40 Milliarden US-Dollar |

| Marktgröße (2026) | 79.63 Milliarden US-Dollar |

| Marktgröße (2031) | 111.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des europäischen Geschenkkarten- und Anreizkartenmarkts von Mordor Intelligence

Die Marktgröße des europäischen Geschenkkarten- und Anreizkartenmarkts wurde im Jahr 2025 auf USD 74,40 Milliarden geschätzt und soll von USD 79,63 Milliarden im Jahr 2026 auf USD 111,86 Milliarden bis 2031 wachsen, bei einer CAGR von 7,03 % während des Prognosezeitraums (2026–2031). Ein expandierendes digitales Zahlungsökosystem, eine weit verbreitete Akzeptanz mobiler Geldbörsen und Echtzeit-Zahlungsschienen bilden die Grundlage dieses Wachstumspfades. Betriebliche Anreizbudgets bleiben die größte Einnahmequelle, während die Eigennutzung und Budgetierungsgewohnheiten der Generation Z eine stetige, nicht saisonale Nachfrageschicht hinzufügen. PSD3 und die digitale Identitätsbörse der EU vereinfachen die KYC-Prozesse und ermöglichen sofortige Aufladungen, was die neuen EUR-150-Wertobergrenzen für anonyme Prepaid-Guthaben teilweise ausgleicht. Kommunale Multi-Händler-Systeme und paneuropäische Zahlungsinitiativen weiten das adressierbare Volumen weiter aus, indem sie grenzüberschreitende Reibungsverluste innerhalb des europäischen Geschenkkarten- und Anreizkartenmarkts reduzieren. Die Wettbewerbsintensität ist moderat: Marktführer mit großem Maßstab nutzen die panregionale Abrechnungsinfrastruktur, während API-orientierte Fintechs auf Nischenanwendungsfälle und geografische Lücken abzielen, um Marktanteile zu gewinnen.

Wesentliche Erkenntnisse des Berichts

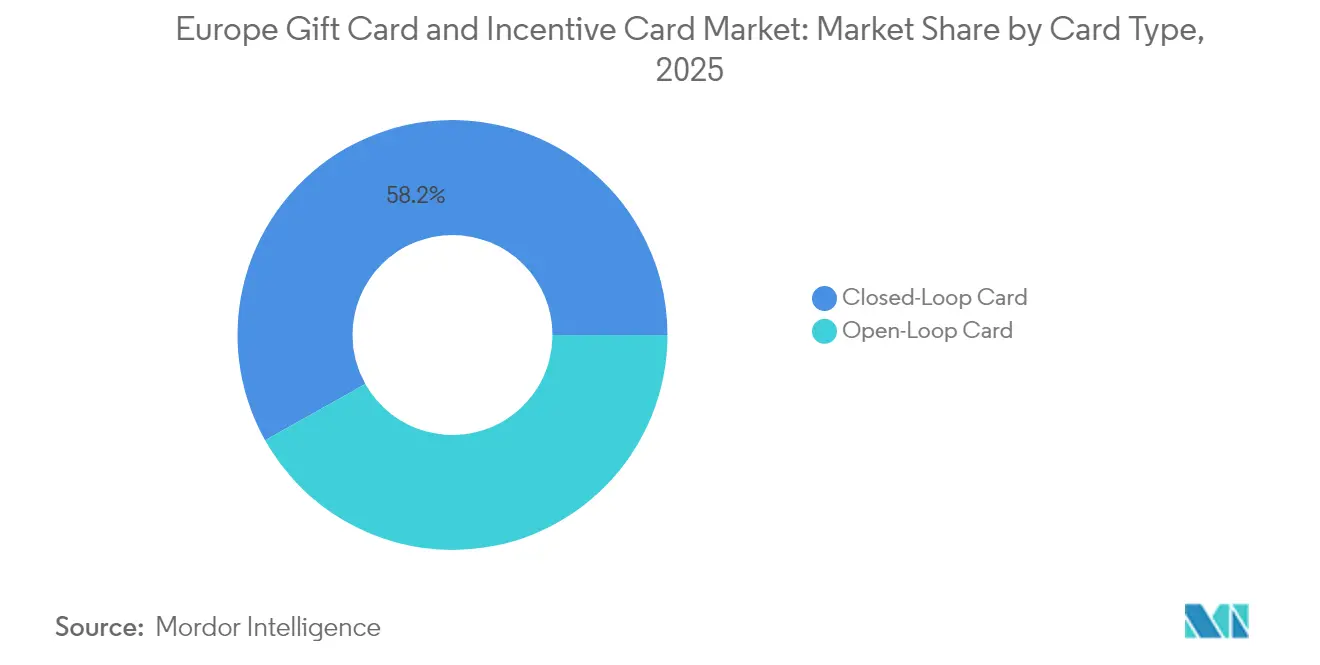

- Nach Kartentyp hielten Closed-Loop-Produkte im Jahr 2025 einen Marktanteil von 58,15 % am europäischen Geschenkkarten- und Anreizkartenmarkt, während Open-Loop-Formate im europäischen Geschenkkarten- und Anreizkartenmarkt bis 2031 voraussichtlich mit einer CAGR von 8,78 % wachsen werden.

- Nach Formattyp erfassten digitale Karten im Jahr 2025 57,80 % der Marktgröße des europäischen Geschenkkarten- und Anreizkartenmarkts, und die digitale Ausgabe im europäischen Geschenkkarten- und Anreizkartenmarkt wird voraussichtlich im Prognosezeitraum mit einer CAGR von 10,12 % wachsen.

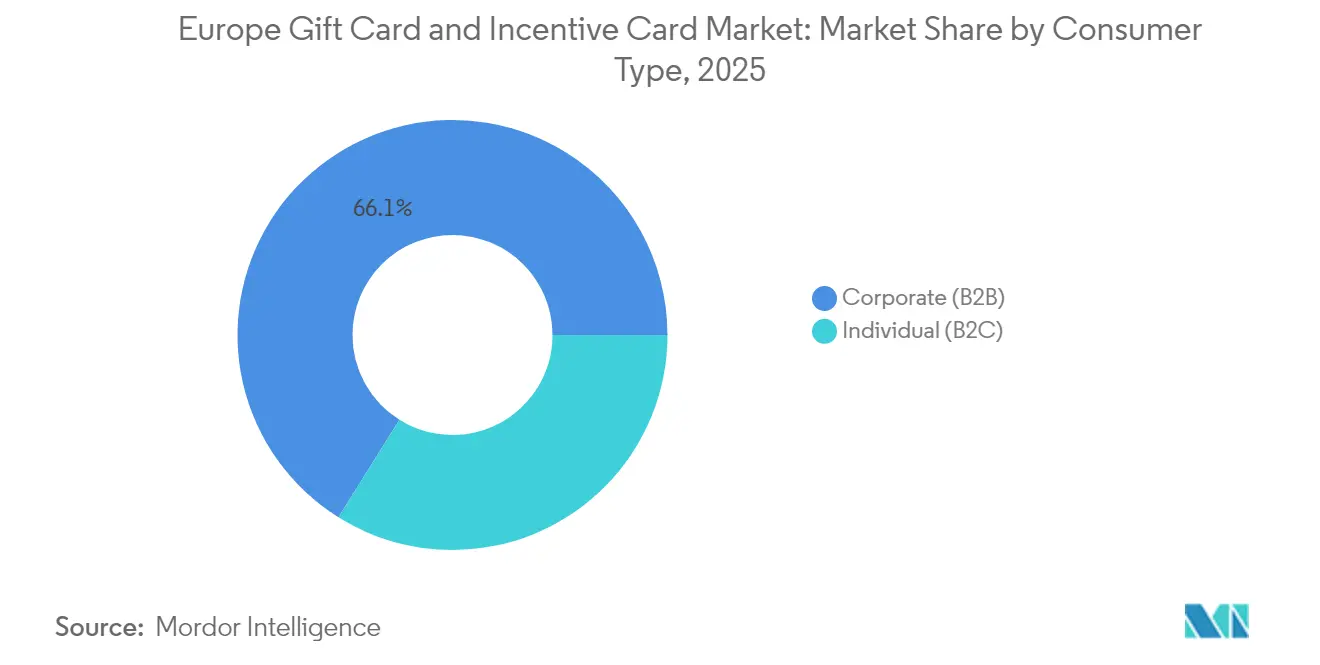

- Nach Verbrauchertyp beherrschte das B2B-Unternehmenssegment im Jahr 2025 66,10 % des europäischen Geschenkkarten- und Anreizkartenmarkts, während die individuelle B2C-Nachfrage innerhalb des europäischen Geschenkkarten- und Anreizkartenmarkts mit einer CAGR von 8,42 % bis 2031 am schnellsten wächst.

- Nach Vertriebskanal machten Online-Verkäufe im Jahr 2025 61,90 % der Marktgröße des europäischen Geschenkkarten- und Anreizkartenmarkts aus, und die Online-Durchdringung im europäischen Geschenkkarten- und Anreizkartenmarkt steigt mit einer CAGR von 11,75 %.

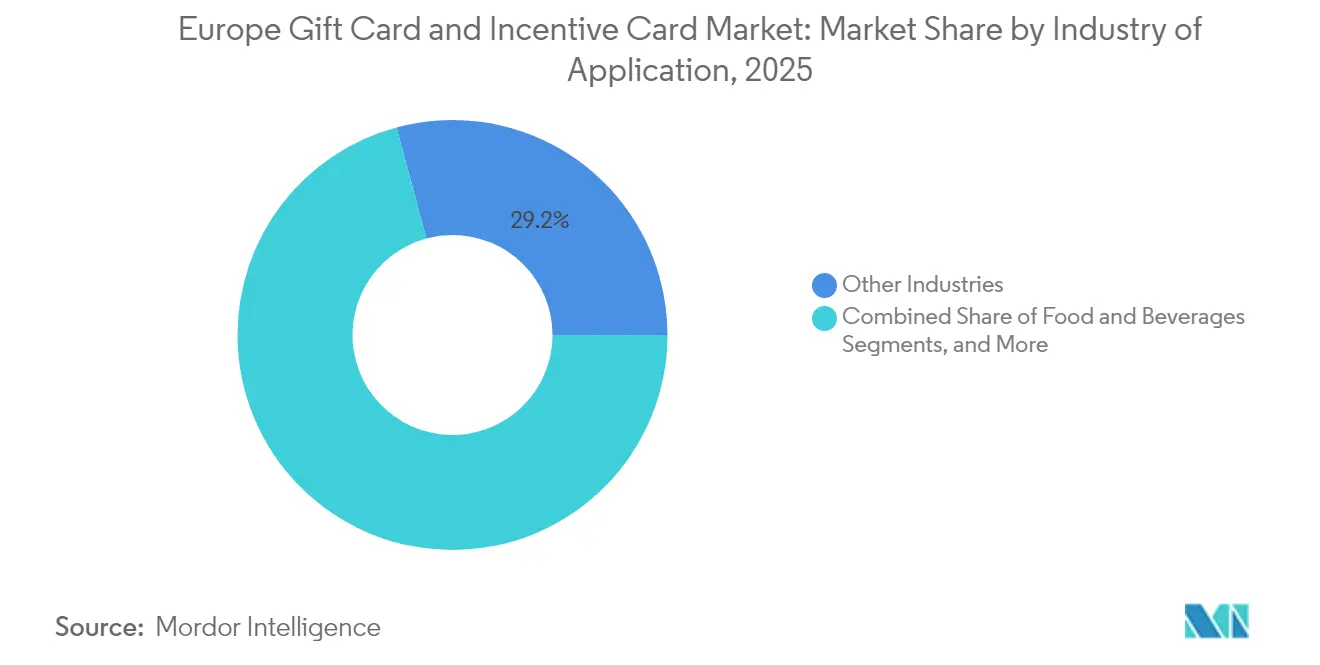

- Nach Anwendungsbranche hielt das Segment der sonstigen Branchen im Jahr 2025 einen Anteil von 29,20 % an der Marktgröße des europäischen Geschenkkarten- und Anreizkartenmarkts, während Unterhaltungselektronik das Wachstum im europäischen Geschenkkarten- und Anreizkartenmarkt anführt und eine CAGR von 10,05 % bis 2031 verzeichnet, womit sie traditionelle Kategorien wie Lebensmittel & Getränke übertrifft.

- Nach Land dominierte das Vereinigte Königreich mit einem Umsatzanteil von 23,30 % am europäischen Geschenkkarten- und Anreizkartenmarkt im Jahr 2025, während Spanien mit einer CAGR von 9,10 % das am schnellsten wachsende nationale Segment des europäischen Geschenkkarten- und Anreizkartenmarkts ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Geschenkkarten- und Anreizkartenmarkts

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce & Verbreitung mobiler Geldbörsen | +1.8% | Global, nordische Länder als Vorreiter | Mittelfristig (2–4 Jahre) |

| Skalierung von Unternehmensanreizprogrammen | +2.1% | DACH, Benelux, nordische Länder | Langfristig (≥ 4 Jahre) |

| Eigennutzung und Budgetierungsverhalten der Generation Z | +1.2% | Städtische EU-Märkte | Mittelfristig (2–4 Jahre) |

| Kommunale Multi-Händler-Karten für lokale Städte | +0.7% | Belgien, Niederlande als Vorreiter | Langfristig (≥ 4 Jahre) |

| PSD3 & Sofortige Aufladungen über die digitale Identitätsbörse der EU | +1.4% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce & Verbreitung mobiler Geldbörsen

Der mobile Handel treibt nun einen wachsenden Anteil der Online-Kassenvorgänge voran, und kontaktlose Zahlungen dominieren die Point-of-Sale-Volumina in den nordischen Ländern[1]Ecommerce Europe, „Europäischer E-Commerce-Bericht 2024”, Ecommerce Europe, ecommerce-europe.eu. Da digitale Geldbörsen allgegenwärtig werden, nehmen Verbraucher Prepaid-Geschenkkarten zunehmend als reibungslose Erweiterung ihrer alltäglichen Zahlungsgewohnheiten wahr. Die tokenisierte Einlösung beseitigt Kassenhürden und fördert spontanes Verschenken, insbesondere auf grenzüberschreitenden Seiten, auf denen herkömmliche Karten höhere Devisenwechselgebühren verursachen. Einzelhändler profitieren von niedrigeren Rückbuchungsquoten und umfangreicheren Datenströmen, was Treueprogrammintegrationen stärkt und einen nachhaltigen Schwung innerhalb des europäischen Geschenkkarten- und Anreizkartenmarkts fördert.

Skalierung von Unternehmensanreizprogrammen

Europäische Arbeitgeber, die mit einem engen Arbeitsmarkt konfrontiert sind, weisen größere Budgets für nicht monetäre Vergütungen zu. Digitale Geschenkkarten ermöglichen messbare Mitarbeiterbindung, steuerliche Effizienz und sofortige Verteilung in großem Maßstab. Die Integration mit HRIS- und ERP-Plattformen ermöglicht automatisierte Aufladungen, Echtzeit-Ausgabenverfolgung und länderübergreifende Compliance. Edenreds panregionale Akquisitionen sind ein Beispiel für eine Land-and-Expand-Strategie, die darauf ausgelegt ist, den Wallet-Anteil in Kundenportfolios zu vergrößern[2]Edenred, „Ergebnisse des Gesamtjahres 2024”, Edenred, edenred.com. Hohe durchschnittliche Bestellwerte und wiederkehrende Zyklen stabilisieren die Einnahmeströme und festigen die Dominanz des Unternehmenssegments im europäischen Geschenkkarten- und Anreizkartenmarkt.

Kommunale Multi-Händler-Karten für lokale Städte

Belgische und niederländische Kommunen geben Prepaid-Karten aus, die auf lokale Postleitzahlen beschränkt sind, und lenken so die Konsumausgaben der Verbraucher in lokale KMU, während sie die wirtschaftlichen Auswirkungen durch anonymisierte Einlösedaten verfolgen. Händler begrüßen den garantierten Kundenverkehr, und Stadtverwaltungen nutzen ESG-Narrative, um EU-Kohäsionsfondszuschüsse zu sichern. Fintech-Betreiber erhalten subventioniertes Marketing und einen frühen Platz bei künftigen Konjunkturhilferunden, was den europäischen Geschenkkarten- und Anreizkartenmarkt langfristig für eine tiefere Integration des öffentlichen Sektors positioniert.

PSD3 & Sofortige Aufladungen über die digitale Identitätsbörse der EU

PSD3 hebt Sofortüberweisungen hervor, harmonisiert Datenzugangsregeln und verringert Authentifizierungsreibungsverluste, während die Pilotprogramme der digitalen Identitätsbörse der EU biometrische Ausweise mit Zahlungsdaten bündeln. Geschenkkarten-Emittenten können Schaltflächen „Jetzt aufladen” einbetten, die verifizierte IBANs direkt abrufen und damit Kartensystemkosten eliminieren sowie das Betrugsrisiko reduzieren. Visas Beteiligung am Pilotprogramm mit 80 Mitgliedern signalisiert die Unterstützung des Mainstreams für die Initiative. Die Konvergenz von regulatorischen und technologischen Upgrades erweitert die grenzüberschreitende Akzeptanz und skaliert den europäischen Geschenkkarten- und Anreizkartenmarkt weiter.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Betrug bei digitalen Geschenkkarten & Rückbuchungen | -0.8% | Märkte mit hohem Volumen | Kurzfristig (≤ 2 Jahre) |

| KYC/AML-Wertobergrenzen | -0.6% | EU-weit | Mittelfristig (2–4 Jahre) |

| Bevorstehendes Substitutionsrisiko durch den Digitalen Euro & das Wero-System | -1.1% | Kernländer der Eurozone | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Betrug bei digitalen Geschenkkarten & Rückbuchungen

Betrügernetzwerke nutzen die schnelle Code-Auslieferung und anonyme Aufladungen aus und verursachen direkte Emittentenverluste sowie regulatorische Überprüfungen. Mastercards ScamClassifier kategorisiert neu auftretende Angriffsvektoren und verdeutlicht die Geschwindigkeit, mit der Kriminelle auf neue Kanäle ausweichen. Obwohl fortgeschrittene Analysen Risiken mindern, sind kleinere Anbieter mit Ressourcenbeschränkungen konfrontiert, und eine verstärkte Betrugswahrnehmung kann die Verbrauchernachfrage im europäischen Geschenkkarten- und Anreizkartenmarkt dämpfen.

Bevorstehendes Substitutionsrisiko durch den Digitalen Euro & das Wero-System

Der geplante Digitale Euro der Europäischen Zentralbank, der pro Geldbörse auf EUR 1.500–2.500 begrenzt ist, soll Kleinbetragszahlungen im Einzelhandel erleichtern[3]Europäische Zentralbank, „Digitaler Euro – Fortschrittsbericht zur Vorbereitungsphase”, Europäische Zentralbank, ecb.europa.eu. Parallel dazu fordert das SCT-Inst-Sofortzahlungsnetzwerk des Wero-Konsortiums die Dominanz internationaler Systeme heraus. Beide könnten grundlegende Prepaid-Anwendungsfälle verdrängen, doch gebrandete Promotionen und analysegestützte Treuefunktionen bieten Geschenkkartenanbietern innerhalb des europäischen Geschenkkarten- und Anreizkartenmarkts verteidigungsfähige Nischen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kartentyp: Dominanz der Closed-Loop-Karten steht vor Open-Loop-Innovation

Closed-Loop-Karten generierten im Jahr 2025 58,15 % der Marktgröße des europäischen Geschenkkarten- und Anreizkartenmarkts und profitierten von Einzelhandels-Treueprogrammintegrationen und vorhersehbaren Einlöseströmen. Es wird jedoch erwartet, dass Open-Loop-Formate im Prognosezeitraum eine CAGR von 8,78 % verzeichnen, da grenzüberschreitende Käufer und Fernarbeitskräfte die universelle Akzeptanz schätzen. Mastercards Tokenisierungs-Upgrades verringern wahrgenommene Betrugsrisiken und steigern die Händlerakzeptanz, was den Open-Loop-Schwung im europäischen Geschenkkarten- und Anreizkartenmarkt stärkt.

Einzelhändler kontern mit verbesserten Closed-Loop-Vorteilen – gestaffeltes Cashback, Bonusguthabenevents und App-native Gamifizierung –, die den Lebenszeitwert steigern. Fintech-Aggregatoren betten nun beide Kartentypen in einheitliche Kataloge ein und ermöglichen es Unternehmenskunden, je nach Belegschaftsverteilung, steuerlicher Behandlung und Einlöseanalysen zwischen ihnen zu wechseln. Mit der Einführung der digitalen Identitätsbörsen der EU schrumpfen grenzüberschreitende Akzeptanzlücken, was die Anteilsdynamik weiter neu definiert.

Nach Formattyp: Digitale Karten erreichen kritische Masse

Die digitale Ausgabe übertraf physische Karten im Jahr 2025 und erfasste 57,80 % der Marktgröße des europäischen Geschenkkarten- und Anreizkartenmarkts; für den Prognosezeitraum wird eine CAGR von 10,12 % erwartet. Umweltziele, Erwartungen an die sofortige Lieferung und die Speicherung in mobilen Geldbörsen treiben diesen Wendepunkt voran. QR-Codes, NFC-Passes und druckbare E-Verpackungen verbinden Komfort mit teilbarer Ästhetik. Physische Varianten sprechen weiterhin dort an, wo greifbares Schenken von Bedeutung ist, doch steigende Paketgebühren und Vorschriften zu Kunststoffabfällen halten das Pendel fest auf der Seite des Digitalen.

Gamifizierte Guthabenaufwertungskampagnen und KI-gestützte Kaufanreize steigern die Einlösegeschwindigkeit weiter. Anbieter reinvestieren Einsparungen aus reduziertem Druck in leistungsfähigere Kundendienst-Chatbots und lokalisierte Sprachunterstützung und schärfen damit ihren Wettbewerbsvorteil im europäischen Geschenkkarten- und Anreizkartenmarkt.

Nach Verbrauchertyp: Das Unternehmenssegment treibt die Wertschöpfung voran

Unternehmenskäufer machten 66,10 % der Marktgröße des europäischen Geschenkkarten- und Anreizkartenmarkts aus; Massenbeschaffungszyklen im Zusammenhang mit Onboarding-Paketen und saisonalen Sofortboni stützen die resiliente Nachfrage. Die Echtzeit-API-Ausgabe reduziert den HR-Aufwand für länderübergreifende Unternehmen und liefert prüfungsreife Ausgabenberichte. Die individuelle B2C-Nutzung, angetrieben durch die Budgetierungsgewohnheiten der Generation Z, wächst mit einer CAGR von 8,42 %, verlängert die durchschnittlichen Einlösezyklen und glättet die einst ausgeprägte Urlaubsspitze innerhalb des europäischen Geschenkkarten- und Anreizkartenmarkts.

Nach Vertriebskanal: Online-Kanäle erfassen die digitale Transformation

Online-Portale hielten im Jahr 2025 61,90 % der Marktgröße des europäischen Geschenkkarten- und Anreizkartenmarkts und wachsen mit einer CAGR von 11,75 %. Die direkte API-Verteilung an BNPL-Apps, Neobanken und E-Commerce-Kassensysteme erweitert die Reichweite mit vernachlässigbaren Grenzkosten. Offline-Supermarktregale und Tankstellen sprechen weiterhin Impulskäufer an, doch der Frequenzimpuls wandert in Richtung Click-and-Collect-Modelle, die E-Käufe mit der Abholung im Geschäft verbinden und einen hybriden Wachstumspfad für die Zukunft aufrechterhalten.

Nach Anwendungsbranche: Unterhaltungselektronik entwickelt sich zum Wachstumsführer

Das Segment der sonstigen Branchen hielt im Jahr 2025 29,20 % der Marktgröße des europäischen Geschenkkarten- und Anreizkartenmarkts. Unterhaltungselektronik übertrifft alle Branchen mit einer CAGR von 10,05 %, was auf hohe Durchschnittsverkaufspreise und technikaffine Mitarbeitervergütungen zurückzuführen ist. Einzelhändler laden Geschenkkarten vor Flaggschiff-Produktveröffentlichungen vorab auf und sichern so die Nachfrage und glätten die Lieferkettenplanungszyklen. Reise-, Unterhaltungs- und professionelle Dienstleistungssegmente halten durch Treueprogrammverknüpfungen und Aktionspakete solide einstellige Wachstumstrajektorien aufrecht und stärken die sektorale Diversität des europäischen Geschenkkarten- und Anreizkartenmarkts.

Nach Land: Führungsposition des Vereinigten Königreichs trifft auf spanische Wachstumsdynamik

Das Vereinigte Königreich behielt im Jahr 2025 23,30 % der Marktgröße des europäischen Geschenkkarten- und Anreizkartenmarkts, unterstützt durch eine etablierte Unternehmenskultur bei Mitarbeiterleistungen und ausgereifte Open-Banking-Schienen. Spanien führt das Wachstum mit einer CAGR von 9,10 % an, da die Smartphone-Durchdringung bargeldfokussierte Käufer in Nutzer digitaler Geldbörsen verwandelt. Deutschland, Frankreich und Italien liefern Größenordnung mit stetigem, regulierungskonformem Wachstum, während die Benelux- und nordischen Regionen Sofortzahlungsintegrationen einführen, die breitere Marktstandards im europäischen Geschenkkarten- und Anreizkartenmarkt beeinflussen.

Geografische Analyse

Die digitale Infrastruktur des Vereinigten Königreichs, die hohe Nutzung kontaktloser Zahlungen und die Übernahme von HR-Zusatzleistungen verankern seine Führungsposition. Postbrexit-Regelungen verpflichten Emittenten zur Einhaltung zweier Compliance-Tracks, doch die FCA-Anforderungen zum Verbraucherschutz stärken das Kundenvertrauen und erhalten die Ausgabenvolumina. Der E-Commerce-Boom in Spanien fällt mit einer günstigen steuerlichen Behandlung von Mahlzeits- und Mobilitätsgutscheinen zusammen und stärkt die Durchdringung digitaler Karten. Französische Unternehmen erweitern die Optionen zur Auszahlung von Gutscheinen, während deutsche Umfragen die Bereitschaft der Verbraucher für dem digitalen Zentralbankgeld benachbarte Produkte hervorheben, was auf eine potenzielle Kannibalisierung, aber auch auf eine reibungslosere Einführung innovativer Prepaid-Funktionen hindeutet.

Benelux-Märkte nutzen Sofortzahlungsorchestrierung: Belgiens SCT-Inst-Nutzung demonstriert Abrechnungsgeschwindigkeit, die Emittenten hilft, Echtzeit-Aufladungen anzubieten. Nordische Nationen, obwohl in absoluten Werten kleiner, führen Europa bei Pro-Kopf-Kartenaufladungen an und schaffen ein lebendiges Labor für biometrische Geldbörseneinlösung und abonnementgebundene automatische Nachladungen. Insgesamt erfordern regionale Unterschiede mehrschichtige Markteinführungsstrategien, was die Komplexität und die Chancen im europäischen Geschenkkarten- und Anreizkartenmarkt unterstreicht.

Wettbewerbslandschaft

Der europäische Geschenkkarten- und Anreizkartenmarkt weist eine moderate Konzentration auf: Edenred, Sodexo, Blackhawk Network, WeGift und InComm zusammen kontrollieren einen beträchtlichen Marktanteil. Edenreds Akquisitionen in Dänemark und Brasilien erweitern die Katalogtiefe und das Cross-Selling-Potenzial. Sodexo erprobt Multi-Ausgabe-„Wahlkarten”, die es Arbeitnehmern ermöglichen, Mahlzeits-, Mobilitäts- und Wellness-Zulagen umzuschalten, und stärkt damit die Nutzungsbindungsschleifen. Blackhawk Network bettet sofort ausgegebene Codes in Online-Lebensmittelkassensysteme ein, um den Warenkorbumsatz zu steigern. API-orientierte Herausforderer wie Tango Card und WeGift bauen White-Label-Ausgabeschienen für Neobanken auf und nutzen schnelle Integration, um Legacy-Preisgestaltung zu unterbieten. Das geplante gebührenarme Sofortzahlungsrahmenwerk des 16-Banken-Wero-Konsortiums zielt darauf ab, internationale Kartensysteme zu disintermediieren und verspricht Kostenentlastung für Geschenkkarten-Emittenten mit hohem Volumen.

Krypto-orientierte Anbieter wie Bitrefill wandeln digitale Vermögenswerte in Händlerguthaben um und ziehen spekulative Anleger und Gaming-Communities an. Das auf Gastgewerbe ausgerichtete MyBeezBox verpackt Erlebnisse für Hotels, die Zusatzeinnahmen anstreben. Etablierte Marktteilnehmer reagieren mit auf maschinellem Lernen basierenden Betrugskontrollen, die kleinere Wettbewerber kaum finanzieren können, und erhalten so einen größenbasierten Burggraben, selbst wenn die API-Kommoditisierung den Wettbewerb im europäischen Geschenkkarten- und Anreizkartenmarkt intensiviert.

Branchenführer im europäischen Geschenkkarten- und Anreizkartenmarkt

Edenred

Sodexo

Blackhawk Network

InComm Payments

WeGift

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Mastercard führte den ScamClassifier ein, ein Framework zur Bekämpfung von Betrug bei digitalen Zahlungen.

- April 2025: Hogan Lovells erläuterte die Zeitpläne für PSD3 und DORA, die für Zahlungsdienstleister relevant sind.

- Januar 2025: Das Konsortium der digitalen Identitätsbörse der EU veröffentlichte einen RFC zur Verfeinerung der Zahlungsintegration in 26 Mitgliedstaaten, wobei Visa unter mehr als 80 Teilnehmern an Live-Piloten beteiligt war.

- September 2024: Sechzehn europäische Banken gründeten Wero und erwarben iDeal und Payconiq, um eine SCT-Inst-basierte Zahlungsalternative aufzubauen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den europäischen Markt für Geschenk- und Incentive-Karten als den Wert aller offenen und geschlossenen Zahlungskarten, die in physischer oder digitaler Form ausgegeben werden und für Kundengeschenke, Mitarbeiterprämien oder Werbeanreize in 32 europäischen Einzelhandels- und Dienstleistungskategorien gekauft werden. Diese Karten enthalten einen gespeicherten Geldwert, der bei einem einzelnen Händler oder einem Händlernetz eingelöst werden kann und der über mobile Geldbörsen wieder aufgeladen, nachgeladen oder sofort geliefert werden kann.

Ausschluss des Geltungsbereichs: Prepaid-Gehaltsabrechnungs-, Überweisungs- und Mehrwährungs-Reisekarten fallen nicht unter diese Bewertung.

Überblick über die Segmentierung

- Nach Kartentyp

- Open-Loop-Karte

- Closed-Loop-Karte

- Nach Formattyp

- Digitale Karte

- Physische Karte

- Nach Verbrauchertyp

- Einzelperson (B2C)

- Unternehmen (B2B)

- Nach Vertriebskanal

- Online

- Offline

- Nach Anwendungsbranche

- Lebensmittel und Getränke

- Gesundheit, Wellness und Schönheit

- Bekleidung, Schuhe und Accessoires

- Unterhaltungselektronik

- Sonstige Branchen

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Benelux (Belgien, Niederlande und Luxemburg)

- Nordische Länder (Schweden, Norwegen, Dänemark, Finnland und Island)

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

In Interviews mit Managern von Geschenkkartenprogrammen, HR-Belohnungsspezialisten, Zahlungsabwicklern und Anbietern digitaler Geldbörsen in Großbritannien, Deutschland, Frankreich, Spanien, den nordischen Ländern und den Benelux-Ländern wurden die Budgetaussichten von Unternehmen, die durchschnittlichen Incentive-Stückelungen und die erwarteten Auswirkungen von PSD3 geklärt. Folgebefragungen bei kleinen Einzelhändlern und Neobanken füllten Datenlücken zu den Kosten der sofortigen Ausgabe und der grenzüberschreitenden Akzeptanz und ermöglichten uns eine Feinabstimmung der Annahmen über den Mix aus digitalen und physischen Zahlungsmitteln.

Desk Research

Die Analysten von Mordor untersuchten zunächst Makrodaten von Eurostat, der Statistik der Europäischen Zentralbank für den Massenzahlungsverkehr und nationalen Zahlungsaufsichtsbehörden wie der BaFin und der FCA, um das Transaktionsvolumen und das Aufladeverhalten von Karten zu verankern. Branchenverbände, darunter die Gift Card & Voucher Association und die Incentive Research Foundation, lieferten Adoptionsquoten und durchschnittliche Aufladewerte für die einzelnen Kanäle. Wir zogen Finanzberichte und Investorendecks von führenden Einzelhändlern, Fintech-Emittenten und Prepaid-Programm-Managern heran, um Einlösungsraten und Bruchraten zu ermitteln. Kostenpflichtige Datenbanken wie D&B Hoovers (Finanzdaten der Emittenten) und Dow Jones Factiva (Deal Flow) halfen bei der Ermittlung von Einnahmequellen und der Überprüfung von Marktentwicklungen. Die oben genannten Quellen dienen nur zur Veranschaulichung, und viele weitere Veröffentlichungen haben die Schreibtischvalidierung unterstützt.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt wandelt nationale Verbraucherausgaben, E-Commerce-Umsätze und Budgets für Unternehmensanreize in einen adressierbaren Geschenkkartenpool um, der dann nach Penetrationsraten aufgeteilt wird, die durch Expertengespräche validiert werden. Selektive Bottom-up-Roll-ups der von den Emittenten gemeldeten Kartenladungen und der stichprobenartig ermittelten durchschnittlichen Verkaufspreise nach Vertriebskanal testen und kalibrieren die Gesamtwerte. Zu den Schlüsselvariablen gehören (1) der durchschnittliche Aufladewert pro aktiver Karte, (2) der Anteil der Karten an den Incentive-Budgets der Unternehmen, (3) der Anteil digitaler Karten an der Gesamtausgabe, (4) die Anzahl der aktiven Nutzer mobiler Geldbörsen und (5) der Wert des grenzüberschreitenden E-Commerce. Eine multivariate Regression verknüpft diese Faktoren mit dem historischen Marktwachstum und prognostiziert die Werte bis 2030, während eine Szenarioanalyse regulatorische oder makroökonomische Schocks berücksichtigt. Wenn die Bottom-up-Analysen wenig aussagekräftig sind, werden vor der endgültigen Festlegung der Zahlen Varianzbänder verwendet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit unabhängigen Indikatoren für das Zahlungsvolumen und die Erträge der Emittenten verglichen. Eine Checkliste für Anomalien zeigt Ausreißer an und löst bei Bedarf eine Überprüfung durch Sekundäranalysten und eine erneute Kontaktaufnahme mit den Quellen aus. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen vorgenommen werden, wenn wichtige Vorschriften, größere Fusionen oder makroökonomische Schwankungen auftreten. Ein abschließender Sweep vor der Veröffentlichung stellt sicher, dass die Kunden die aktuellste Ansicht erhalten.

Warum unsere Europe Gift Card und Incentive Card Baseline Verlässlichkeit befiehlt

Veröffentlichte Schätzungen variieren oft, weil Anbieter unterschiedliche Kartentypen, Nennwertgrenzen und Aktualisierungskadenzen wählen. Unsere disziplinierte Auswahl des Umfangs, der transparente Treibersatz und die jährliche Aktualisierungspolitik sorgen dafür, dass die Basisdaten von Mordor für Planer verlässlich sind.

Zu den wichtigsten Faktoren, die den Unterschied zu anderen Verlagen ausmachen, gehören die geringere Reichweite des offenen Netzes, die unterschiedlichen Währungsumrechnungen des Basisjahres und der Optimismus, der in den Kurven der digitalen Akzeptanz steckt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 74,4 MRD. USD | Mordor Intelligence | - |

| 75,4 MRD. USD | Regionale Beratung A | offener Kreislauf nur teilweise modelliert, begrenzte Validierung des Unternehmensbudgets |

| 78,9 MRD. USD | Fachzeitschrift B | höhere ASP-Progression, zweijährliche Auffrischungsintervalle |

Diese Kontraste zeigen, dass unser ausgewogenes, auf Variablen basierendes Modell einen nachvollziehbaren Mittelwert bietet, auf den sich die Entscheidungsträger bei der Budgetierung und bei strategischen Maßnahmen verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Geschenkkarten- und Anreizkartenmarkt im Jahr 2026?

Der europäische Geschenkkarten- und Anreizkartenmarkt erzielte im Jahr 2026 einen Umsatz von USD 79,63 Milliarden, was den anhaltenden Schwung bei digitalen Zahlungen widerspiegelt.

Wie sind die Wachstumsaussichten für den europäischen Geschenkkarten- und Anreizkartenmarkt bis 2031?

Prognosen deuten auf eine CAGR von 7,03 % hin, was den Marktwert bis 2031 auf USD 111,86 Milliarden steigern wird.

Welches Produktformat wächst im europäischen Geschenkkarten- und Anreizkartenmarkt am schnellsten?

Digitale Karten expandieren mit einer CAGR von 10,12 % aufgrund der Integration mobiler Geldbörsen, sofortiger Lieferung und ESG-Überlegungen.

Warum dominiert das B2B-Unternehmenssegment den europäischen Geschenkkarten- und Anreizkartenmarkt?

Arbeitgeber integrieren Geschenkkarten in skalierbare Leistungsprogramme und verschaffen dem B2B-Bereich 66,10 % der Marktgröße im Jahr 2025 sowie wiederkehrende, hochwertige Einkäufe.

Welche regulatorische Änderung wird den europäischen Geschenkkarten- und Anreizkartenmarkt in den nächsten zwei Jahren am stärksten beeinflussen?

PSD3 in Verbindung mit der digitalen Identitätsbörse der EU wird sofortige Aufladungen ermöglichen, die Authentifizierung harmonisieren und eine nahtlose grenzüberschreitende Nutzung erschließen.

Welche Rolle wird der Digitale Euro im europäischen Geschenkkarten- und Anreizkartenmarkt spielen?

Ein Start im Jahr 2027 könnte grundlegende Transaktionen mit niedrigem Wert substituieren, doch gebrandete Promotionen, Treueprogramm-Analysen und Unternehmensbelohnungsfunktionen halten Geschenkkarten wettbewerblich differenziert.

Seite zuletzt aktualisiert am: