Größe und Marktanteil des niederländischen Foodservice-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

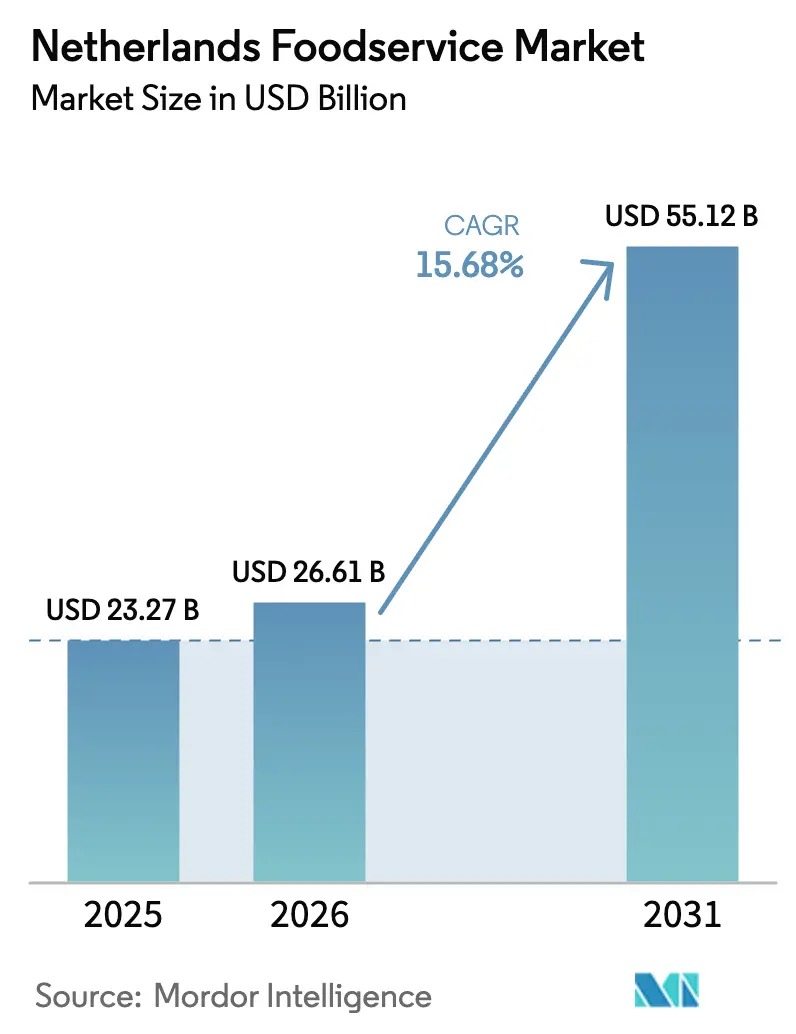

| Marktgröße im Basisjahr (2025) | 23.27 Milliarden US-Dollar |

| Marktgröße (2026) | 26.61 Milliarden US-Dollar |

| Marktgröße (2031) | 55.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des niederländischen Foodservice-Marktes von Mordor Intelligence

Die Größe des Foodservice-Marktes in den Niederlanden wird voraussichtlich von 23,27 Milliarden USD im Jahr 2025 auf 26,61 Milliarden USD im Jahr 2026 steigen und bis 2031 55,12 Milliarden USD erreichen, mit einer CAGR von 15,68 % über den Zeitraum 2026–2031. Das Wachstum des Foodservice-Marktes in den Niederlanden wird durch die rasche Einführung digitaler Bestellsysteme, die Kosteneffizienz von Cloud-Küchen, die hohe Mietkosten in Innenstadtlagen vermeiden, sowie eine spürbare Verlagerung der Verbraucherpräferenzen hin zu gesünderen und erlebnisorientierten Gastronomieangeboten angetrieben. Schnellrestaurants halten weiterhin den größten Umsatzanteil; lieferorientierte Cloud-Küchen expandieren jedoch schneller, unterstützt durch Risikokapital, das auf kapitalleichte Geschäftsmodelle ausgerichtet ist. Standardisierte Kettenrestaurants erweitern ihre Präsenz durch den Einsatz von Self-Ordering-Kiosken, die dazu beitragen, den Lohndruck abzumildern. Unabhängige Betriebe hingegen behaupten ihren Marktanteil durch Betonung von Menüinnovation und lokaler Markenführung. Herausforderungen wie Arbeitskräftemangel, gestiegene Inspektionsgebühren und steigende energiebedingte Inputkosten treiben die Technologieakzeptanz voran und belohnen Betreiber, die den Durchsatz steigern können, ohne den Personalbestand proportional zu erhöhen.

Wichtigste Erkenntnisse des Berichts

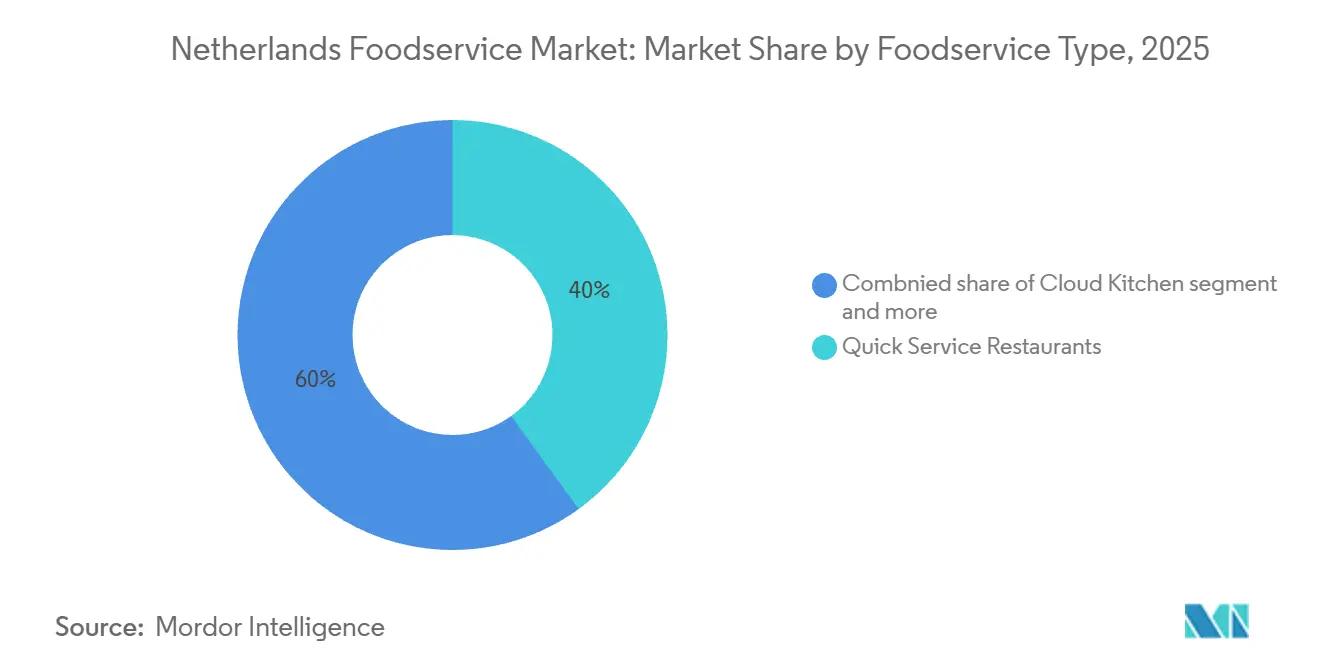

- Nach Foodservice-Typ führten Schnellrestaurants mit einem Anteil von 40,02 % am Foodservice-Markt der Niederlande im Jahr 2025; Cloud-Küchen verzeichnen mit einer CAGR von 26,21 % bis 2031 das schnellste Wachstum unter allen Formaten.

- Nach Betriebstyp kontrollierten unabhängige Anbieter 54,11 % der Marktgröße des Foodservice-Marktes der Niederlande im Jahr 2025; Kettenkonzepte werden voraussichtlich mit einer CAGR von 16,21 % bis 2031 wachsen.

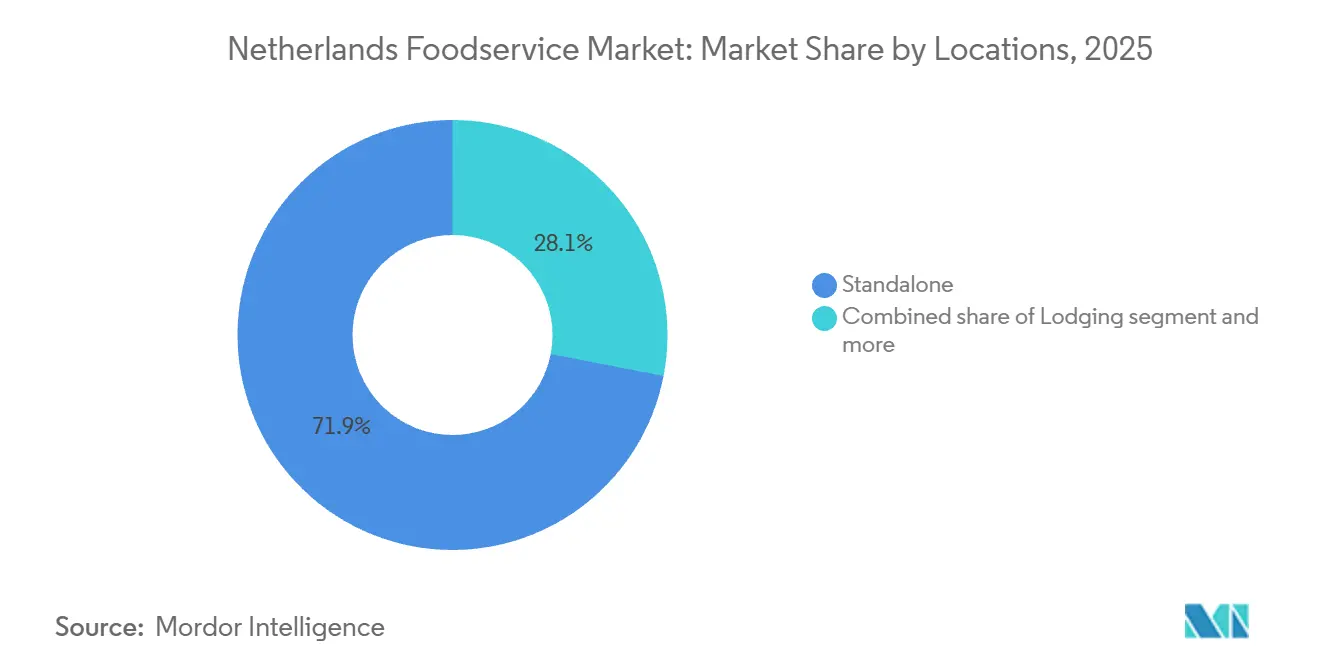

- Nach Standort hielten eigenständige Betriebe 71,23 % des Marktanteils am Foodservice-Markt der Niederlande im Jahr 2025; unterkunftsbasierte Standorte verzeichneten mit einer CAGR von 19,11 % bis 2031 die höchste Wachstumsdynamik.

- Nach Serviceart entfiel auf das Speisen vor Ort ein Anteil von 55,53 % am Foodservice-Markt der Niederlande; Außer-Haus-Dienste expandieren mit einer CAGR von 17,14 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des niederländischen Foodservice-Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbewusste Trends zugunsten pflanzlicher und kalorienarmer Optionen | +1.8% | National, mit städtischer Konzentration in Amsterdam, Rotterdam, Utrecht | Mittelfristig (2–4 Jahre) |

| Rasche Expansion von Cloud-Küchen zur Senkung von Immobilienkosten | +3.2% | National, mit früher Konzentration in Amsterdam, Rotterdam, Den Haag | Kurzfristig (≤ 2 Jahre) |

| Starke multikulturelle Einflüsse, die ethnische und internationale Küchen fördern | +2.1% | National, mit höherer Durchdringung in Amsterdam, Rotterdam, Den Haag | Langfristig (≥ 4 Jahre) |

| Wachstum bei Schnellservice-Restaurants für mehr Bequemlichkeit | +2.5% | National, mit Expansion in Vororten und entlang von Autobahnkorridoren | Mittelfristig (2–4 Jahre) |

| Expansion von Lieferplattformen zur Erschließung einer breiteren Reichweite | +2.8% | National, mit höherer städtischer Dichte als Treiber höherer Bestellvolumina | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Erlebnisgastronomie mit verbessertem Ambiente und Service | +1.5% | National, mit Konzentration des Premiumsegments in Amsterdam und Rotterdam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbewusste Trends zugunsten pflanzlicher und kalorienarmer Optionen

Die Verbrauchernachfrage nach pflanzlichen und kalorienreduzierten Speisekarten verändert die Produktentwicklungszyklen und Lieferantenbeziehungen im gesamten niederländischen Foodservice-Sektor. McDonald's Niederlande integrierte den McPlant-Burger – entwickelt in Zusammenarbeit mit Beyond Meat – im Jahr 2024 dauerhaft in sein Menü, was die anhaltende Nachfrage von Vegetariern und Flexitariern widerspiegelt, die Proteinalternativen bevorzugen, ohne auf Bequemlichkeit zu verzichten. Dieser Wandel geht über Schnellservice-Restaurantketten hinaus; Vollservice-Betreiber reformulieren ihre Signature-Gerichte, um Ernährungspräferenzen zu berücksichtigen, oft zu höheren Zutatenkosten, die die Margen belasten, aber eine preisbereite Zielgruppe ansprechen. Der Trend steht im Einklang mit den übergeordneten Nachhaltigkeitsrichtlinien der Europäischen Union, die einen reduzierten Viehkonsum fördern und damit regulatorischen Rückenwind für pflanzlich ausgerichtete Konzepte schaffen. Betreiber, die keine glaubwürdigen pflanzlichen Optionen anbieten, riskieren Marktanteile an Wettbewerber zu verlieren, die eine Ausrichtung auf Gesundheits- und Umweltwerte signalisieren können – insbesondere bei städtischen Millennials und der Generation Z, die Transparenz bei Beschaffung und Zubereitung priorisieren.

Rasche Expansion von Cloud-Küchen zur Senkung von Immobilienkosten

Cloud-Küchen expandieren rasch, da sie in der Lage sind, Personal im Gastraum zu eliminieren, den Platzbedarf zu reduzieren und Betreibern die Möglichkeit zu geben, neue Konzepte zu testen, ohne sich auf langfristige Mietverträge einzulassen. Keatz, eine in den Niederlanden ansässige Cloud-Küchen-Plattform, erhielt im März 2024 eine Finanzierungsrunde, um sein Netzwerk lieferexklusiver Einrichtungen in Amsterdam und Rotterdam auszubauen. Die Plattform richtet sich an Restaurantmarken, die neue Stadtteile erschließen möchten, ohne physische Ladengeschäfte zu eröffnen. Dieses Modell ist besonders attraktiv in niederländischen Städten, wo steigende Gewerbeimmobilienpreise und Zonenvorschriften neue Restaurantgenehmigungen einschränken. Durch die Konsolidierung mehrerer virtueller Marken in einer einzigen Einrichtung erzielen Cloud-Küchen Küchenauslastungsraten von über 80 %, verglichen mit 50 % bis 60 % bei traditionellen Restaurants außerhalb der Stoßzeiten. Dieser Ansatz ist jedoch stark auf Drittanbieter-Lieferplattformen angewiesen, die Provisionen von 20 % bis 30 % erheben und Kundendaten kontrollieren, was zu geringen Margen und begrenztem Markenwert für die Betreiber führt. Trotz dieser Herausforderungen zeigt die prognostizierte jährliche Wachstumsrate für Cloud-Küchen bis 2031, dass die Vorteile der Kosteneffizienz und der schnellen Markteinführung diese strukturellen Nachteile für eine wachsende Zahl lieferfokussierter Marken überwiegen.

Starke multikulturelle Einflüsse, die ethnische und internationale Küchen fördern

Die vielfältige Bevölkerung der Niederlande, geprägt durch indonesische, surinamische, türkische und marokkanische Gemeinschaften, hat eine beständige Nachfrage nach ethnischen Küchen erzeugt und diese Angebote von Nischenmärkten in den gastronomischen Mainstream überführt. Amsterdam hat die Eröffnung zahlreicher neuer Restaurants erlebt, die spanische, indonesische, koreanische, japanische, italienische, mexikanische und westafrikanische Konzepte anbieten. Dieser Trend verdeutlicht sowohl das Unternehmertum von Einwanderern als auch ein wachsendes Verbraucherinteresse an kulinarischer Vielfalt. Die multikulturelle Landschaft ermöglicht es unabhängigen Betreibern, sich zu differenzieren, ohne direkt mit Schnellservice-Restaurantketten zu konkurrieren. Sie fragmentiert jedoch auch den Markt und schränkt die Möglichkeiten zur Erzielung von Skaleneffekten ein. Indonesische Rijsttafel-Restaurants beispielsweise erzielen in touristisch geprägten Gebieten oft Premiumpreise, während türkische Kebab-Läden typischerweise in Wohnkorridoren mit einem Hochvolumen- und Niedrigmargen-Geschäftsmodell operieren. Eine zentrale Herausforderung für Betreiber ethnischer Restaurants besteht in der Einhaltung der Lebensmittelsicherheitsvorschriften der niederländischen Behörde für Lebensmittel- und Verbraucherproduktsicherheit, die HACCP-konforme Dokumentation und Temperaturkontrollsysteme vorschreibt – Anforderungen, die für Küchen im Kleinformat kostspielig sein können. Betreiber, denen es gelingt, authentische Rezepte mit effizienten Abläufen zu verbinden, haben das Potenzial, sowohl Herkunftsgemeinschaften als auch abenteuerlustigen niederländischen Gästen anzusprechen, die Alternativen zu traditionellen westeuropäischen Speisekarten suchen.

Wachstum bei Schnellservice-Restaurants für mehr Bequemlichkeit

Schnellservice-Restaurants führen den niederländischen Foodservice-Markt an, angetrieben durch ihre gleichbleibende Qualität, schnellen Service und Erschwinglichkeit, die bei preisbewussten Verbrauchern inmitten von Inflationsdruck Anklang finden. Laut Daten von Statistics Netherlands (CBS) wuchs der Umsatz im Schnellrestaurantbereich im zweiten Quartal um 6,4 % im Jahresvergleich und übertraf damit das Wachstum von 6,3 % bei Vollservice-Restaurants, da Verbraucher zunehmend Thekenbedienungsformate gegenüber dem Sitzen bevorzugten. McDonald's hatte in diesem Zeitraum einen erheblichen Anteil an den Besuchen in Schnellservice-Restaurants und nutzte Drive-thru-Spuren, mobiles Bestellen und Lieferpartnerschaften mit Just Eat Takeaway, um verschiedene Mahlzeitanlässe abzudecken. Die Widerstandsfähigkeit des Schnellservice-Restaurant-Segments wird durch operative Standardisierung gestützt, die dazu beiträgt, Personalherausforderungen zu bewältigen. Franchisenehmer setzen Selbstbestellungskioske und automatisierte Getränkespender ein, um die Effizienz auch bei Personalengpässen aufrechtzuerhalten. Das Segment steht jedoch unter Margendruck durch steigende Mindestlöhne, die im gleichen Zeitraum höhere Stundensätze erreichten, sowie durch den Wettbewerb von Cloud-Küchen, die Kosten durch den Wegfall des Vor-Ort-Betriebs senken.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Arbeitskosten und anhaltender Arbeitskräftemangel | -2.3% | National, mit akutem Druck in Amsterdam, Rotterdam, Utrecht | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Anforderungen an Lebensmittelsicherheit und Arbeitsrecht | -1.2% | National, mit höherer Belastung für unabhängige Betreiber | Mittelfristig (2–4 Jahre) |

| Lebensmittelsicherheitsbedenken und Hygienestandards | -0.8% | National, mit erhöhter Kontrolle in stark frequentierten städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen bei Rohstoffen | -1.1% | National, mit der höchsten Exposition bei importabhängigen Kategorien (Kakao, Getreide) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Arbeitskosten und anhaltender Arbeitskräftemangel

Arbeitskräftemangel und Lohninflation belasten die Gewinnmargen im niederländischen Foodservice-Markt. Laut Eurostat stieg der Arbeitskostenindex bis Juni 2025 um 6,9 % im Jahresvergleich [1]Quelle: Eurostat, „Arbeitskostenindex”, ec.europa.eu. Der Kollektivarbeitsvertrag 2025–2026 sah Lohnerhöhungen zwischen 2,5 % und 6,9 % in verschiedenen Dienstleistungskategorien vor. Dies stellt Betreiber vor die schwierige Wahl, entweder die Menüpreise zu erhöhen, was möglicherweise zu einem Rückgang des Absatzvolumens führen könnte, oder die höheren Kosten zu absorbieren, was die Rentabilität mindert. Daten des Zentralen Statistikamts (CBS) zeigten im ersten Quartal 2025 Tausende offener Stellen, vorwiegend in Küchen- und Gastbereichsrollen. Darüber hinaus sank die Studierendenzahl in Ausbildungsprogrammen für das Gastgewerbe in den vergangenen zwei Studienjahren, was auf einen schrumpfenden Talentpool hindeutet. ABN AMRO prognostizierte für 2025 Hunderte von Insolvenzen, hauptsächlich aufgrund der Unfähigkeit der Betreiber, Lohnerhöhungen an preissensible Verbraucher weiterzugeben. Die Belegschaft in diesem Sektor ist überwiegend jung, wobei die Hälfte zwischen 15 und 24 Jahre alt ist, was zu hohen Fluktuationsraten und erhöhten Ausbildungskosten führt, die sich negativ auf die Servicekonsistenz auswirken. Um diesen Herausforderungen zu begegnen, setzen Betreiber auf Lösungen wie Selbstbestellungskioske, automatisierte Getränkesysteme und lieferexklusive Formate, um den Personalbedarf zu reduzieren. Diese technologischen Investitionen erfordern jedoch erhebliches Anfangskapital, das viele unabhängige Betreiber möglicherweise nur schwer aufbringen können.

Strenge regulatorische Anforderungen an Lebensmittelsicherheit und Arbeitsrecht

Die niederländische Behörde für Lebensmittel- und Verbraucherproduktsicherheit (NVWA) setzt die Grundsätze der Gefahrenanalyse und kritischer Kontrollpunkte (HACCP) durch und verpflichtet Foodservice-Betreiber zur Implementierung von Temperaturkontrollen, Maßnahmen zur Vermeidung von Kreuzkontaminationen, Rückverfolgbarkeitssystemen und Dokumentationsprotokollen. Nichteinhaltung kann zu Bußgeldern oder Betriebsschließungen führen [2]Quelle: NVWA, „Inspektionsgebühren 2024”, nvwa.nl. Im Januar 2024 erhöhte die NVWA die Inspektionsgebühren und fügte Fixkosten hinzu, die kleine unabhängige Betreiber unverhältnismäßig stark belasten, da diesen oft dediziertes Compliance-Personal fehlt. Darüber hinaus schreiben Bauvorschriften für Gastronomiebetriebe strapazierfähige Oberflächen, Lüftungssysteme und Entwässerungsinfrastruktur vor, wobei die Nachrüstung älterer Gebäude erhebliche Kosten verursachen kann. Arbeitsrechtliche Vorschriften erschweren den Betrieb zusätzlich. Die im April 2025 gestartete Hospitality Development Platform (HOP) führte einen Arbeitgeber- und einen Arbeitnehmerbeitrag zur Finanzierung der Berufsausbildung ein, was die Lohnnebenkosten erhöht. Kettenbetreiber sind besser positioniert, um diese Kosten zu bewältigen, da sie Compliance-Investitionen auf mehrere Standorte verteilen und zentralisierte Rechtsteams nutzen können. Unabhängige Betreiber hingegen agieren häufig in regulatorischen Grauzonen und riskieren Strafen oder den Marktaustritt. Diese regulatorische Ungleichheit beschleunigt die Marktkonsolidierung, wobei Franchisenehmer und Mehrstandortbetreiber Marktanteile auf Kosten von Einzelstandortrestaurants gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Foodservice-Typ: Cloud-Küchen stören traditionelle Modelle

Schnellservice-Restaurants hatten im Jahr 2025 einen Marktanteil von 40,02 % und spiegeln damit die Verbraucherpräferenzen für Schnelligkeit, Konsistenz und wertorientierte Preisgestaltung wider, insbesondere im Kontext inflationsbedingt eingeschränkter Budgets. Cloud-Küchen hingegen sollen bis 2031 mit einer CAGR von 26,21 % wachsen. Dieses Wachstum wird durch Vorteile wie niedrigere Immobilienkosten und die Integration mit Lieferplattformen angetrieben, die es Betreibern ermöglichen, neue Konzepte zu erproben, ohne sich auf langfristige Mietverträge einzulassen. So sicherte sich Keatz im März 2024 eine Series-A-Finanzierung in Höhe von 19 Millionen USD, um seine Einrichtungen in Amsterdam und Rotterdam auszubauen und Restaurantmarken anzusprechen, die eine Präsenz in Stadtteilen anstreben, ohne physische Ladengeschäfte zu benötigen.

Vollservice-Restaurants stehen unter Margendruck durch steigende Arbeitskosten und regulatorische Anforderungen. Sie sprechen jedoch weiterhin erlebnisorientierte Gäste an, die bereit sind, einen Aufpreis für Ambiente und personalisierten Service zu zahlen. Joelia in Rotterdam ist ein Beispiel für dieses Segment mit seinem mit einem Michelin-Stern ausgezeichneten Menü und exklusiven Chef's-Table-Angeboten. Der Kontrast zwischen der Stabilität der Schnellservice-Restaurants und dem rasanten Wachstum der Cloud-Küchen spiegelt eine strukturelle Verlagerung hin zu kapitalleichten, lieferfokussierten Modellen wider, die die Abhängigkeit von Gastbereichspersonal und Gewerbeimmobilien minimieren. McDonald's Niederlande hat Selbstbestellungskioske und die Integration mobiler Apps eingeführt, um den Durchsatz trotz Arbeitskräftemangels aufrechtzuerhalten. Ebenso konsolidieren Cloud-Küchen-Betreiber mehrere virtuelle Marken unter einem Dach und erzielen Küchenauslastungsraten von über 80 %.

Nach Verkaufsstelle: Kettenbetreiber skalieren durch Standardisierung

Unabhängige Verkaufsstellen hatten im Jahr 2025 einen Marktanteil von 54,11 % und spiegeln damit die unternehmerische Restaurantkultur der Niederlande und die Verbraucherpräferenz für einzigartige, lokal verwurzelte Konzepte wider. Kettenverkaufsstellen sollen jedoch bis 2031 mit einer CAGR von 16,21 % wachsen, angetrieben durch standardisierte Abläufe, zentralisierte Beschaffung und Investitionen in Technologie, die Lohnvolatilität und regulatorische Herausforderungen adressieren [3]Quelle: CBS Niederlande, „Gastgewerbe-Umsatz Q3 2025”, cbs.nl. So ergab eine Fallstudie von Deliverect bei Barak, dass 92 % der Bestellungen über Selbstbedienungskioske abgewickelt werden, wobei 16 % der Transaktionen bezahlte Zusatzverkäufe enthalten, die 8 % des Gesamtumsatzes ausmachen. Dieser Skalierungsvorteil ist für unabhängige Betreiber ohne dedizierte Informationstechnologieressourcen oft schwer zu erreichen.

Im Juni 2024 eröffnete Domino's Pizza eine 3.000 Quadratmeter große Produktionsstätte in Nieuwegein, um die Teigproduktion und Belagsvorbereitung zur Unterstützung seines niederländischen Franchisenetzwerks zu zentralisieren. Diese Initiative hat die Stückkosten gesenkt und die Produktkonsistenz sichergestellt. Während unabhängige Betreiber Stärken in der Menüflexibilität, lokalen Beschaffung und Markenkommunikation behalten, die Verbraucher ansprechen, die Authentizität suchen, stehen sie vor erheblichen Herausforderungen. Dazu gehören steigende Arbeitskosten, Compliance-Anforderungen der niederländischen Behörde für Lebensmittel- und Verbraucherproduktsicherheit (NVWA) und eingeschränkter Zugang zu Kapital für Technologie-Upgrades. Laut ABN AMRO werden für 2025 450 Insolvenzen prognostiziert, wobei Einzelstandortbetreiber aufgrund ihrer begrenzten finanziellen Kapazität, Lohninflation oder Lieferkettenunterbrechungen standzuhalten, überproportional betroffen sind.

Nach Standort: Das Beherbergungssegment profitiert von der Erholung des Tourismus

Eigenständige Standorte hatten im Jahr 2025 einen Marktanteil von 71,23 % und spiegeln damit die Bedeutung von Straßenrestaurants, Einkaufsdistrikt-Gaststätten und Schnellservice-Restaurant-Filialen in Vororten wider, die Laufkundschaft und Drive-thru-Kunden anziehen. Der beherbergungsbasierte Foodservice soll bis 2031 mit einer CAGR von 19,11 % wachsen, angetrieben durch Hotelportfolio-Akquisitionen und die Erholung des Tourismus, trotz Herausforderungen wie dem Kapazitätsstopp in Amsterdam und Steuererhöhungen. So erwarb Leonardo Hotels im Sommer 2024 das Zien-Group-Portfolio (1.522 Zimmer), Extendam kaufte das Mercure Den Haag Central, und Ramphastos Investments erwarb Hotels van Oranje. Diese Akquisitionen umfassen integrierte Restaurant- und Barbetriebe, die auf die Nachfrage von Hotelgästen ausgerichtet sind. Ein Beispiel für diese Integration ist das Restaurant Joelia im Hilton Hotel Rotterdam, das mit einem Michelin-Stern ausgezeichnete Küche bietet und sowohl Hotelgäste als auch lokale Gäste anzieht, die Premiumerlebnisse suchen.

Einzelhandels- und Reisestandorte stehen vor Herausforderungen durch die Substitution durch den elektronischen Handel und veränderte Pendlermuster, da hybrides Arbeiten den Fußgängerverkehr in Bürovierteln reduziert und das Fluggastaufkommen an Flughäfen unter dem Niveau vor der Pandemie bleibt. Freizeitstandorte wie Freizeitparks, Museen und Veranstaltungsorte profitieren von gesteigertem Erlebniskonsum, sind jedoch durch saisonale Nachfrage und eingeschränkte Betriebszeiten limitiert. Eigenständige Betreiber müssen in digitales Marketing, Lieferpartnerschaften und Kundenbindungsprogramme investieren, um den Kundenverkehr aufrechtzuerhalten. Beherbergungsbetreiber hingegen profitieren von einer eingebauten Nachfrage, da Hotelgäste oft Bequemlichkeit gegenüber der Erkundung externer Speisemöglichkeiten priorisieren. Amsterdams „Neu-für-Alt”-Regel, die 2024 eingeführt wurde, schränkt den Nettoanstieg der Hotelkapazität ein und begrenzt damit das Angebot und stützt die Auslastungsraten, was wiederum die Nachfrage nach hotelbasierten Restaurants aufrechterhält.

Nach Servicetyp: Mitnahme steigt mit zunehmender Reife der Lieferinfrastruktur

Vor-Ort-Verzehr-Dienste sollen im Jahr 2025 einen Marktanteil von 55,53 % behalten und spiegeln damit die Verbraucherpräferenzen für gesellschaftliche Speiseerlebnisse, Ambiente und Vollservice-Gastronomie wider, die zu Hause nicht repliziert werden können. Mitnahmedienste hingegen sollen bis 2031 mit einer CAGR von 17,14 % wachsen. Dieses Wachstum wird durch Faktoren wie das Festangestellten-Kuriermodell von Just Eat Takeaway und dessen Übernahme durch Prosus im Februar 2025 für 4,1 Milliarden USD angetrieben, was den strategischen Wert der Lieferinfrastruktur unterstreicht.

Lieferdienste stehen jedoch vor strukturellen Herausforderungen, darunter Plattformprovisionen von 20 % bis 30 %, die die Restaurantmargen reduzieren, sowie anhaltende Arbeitskonflikte mit Kurieren. So hat die Fahrergewerkschaft des Niederländischen Gewerkschaftsbundes (FNV) für verbesserte Arbeitsbedingungen eingetreten, was die Plattformkosten erhöhen und die Restaurantrentabilität weiter belasten könnte. Um wettbewerbsfähig zu bleiben, müssen Vor-Ort-Verzehr-Betreiber auf Erlebniselemente wie offene Küchen, Sommelier-Begleitungen und Live-Unterhaltung setzen, die Premiumpreise rechtfertigen und von Lieferplattformen nur schwer repliziert werden können. Mitnahme-Betreiber können Plattformprovisionskosten durch Investitionen in eigene Bestellanwendungen und interne Kurierflotten mindern. Dieser Ansatz erfordert jedoch erhebliche Kapitalinvestitionen und operative Expertise, die vielen unabhängigen Betreibern möglicherweise fehlen. Die Marktentwicklung deutet auf eine Zweiteilung hin: Hochvolumen-Schnellservice-Restaurantketten werden Lieferung wahrscheinlich als Kernkanal integrieren, während Vollservice-Restaurants Lieferung als ergänzenden Umsatzstrom behandeln und Vor-Ort-Verzehr-Margen durch erlebnisorientierte Differenzierung priorisieren werden.

Geografische Analyse

Amsterdam bleibt die größte Stadt und der wichtigste Tourismusknotenpunkt in den Niederlanden und dominiert die Foodservice-Landschaft des Landes. Regulatorische Maßnahmen beeinflussen jedoch die Wachstumsmuster. Im Jahr 2024 führte die Stadt eine „Neu-für-Alt”-Regel ein, die den Nettoanstieg der Hotelkapazität einschränkt und damit die Expansion des beherbergungsbasierten Foodservice begrenzt. Darüber hinaus stiegen die Tourismussteuern im Jahr 2024 von 7 % auf 12,5 % zuzüglich 3 EUR pro Nacht, was die Besucherzahlen und den Restaurantverkehr potenziell reduzieren könnte. Trotz dieser Herausforderungen verzeichnete Amsterdam im Jahr 2026 über 100 Neueröffnungen von Restaurants mit Küchen wie spanischer, indonesischer, koreanischer, japanischer, italienischer, mexikanischer und westafrikanischer. Dieses Wachstum spiegelt sowohl das Unternehmertum von Einwanderern als auch eine starke Verbrauchernachfrage nach vielfältigen kulinarischen Erlebnissen wider. Die hohe Bevölkerungsdichte der Stadt und das effiziente öffentliche Verkehrssystem kommen auch Lieferplattformen zugute. So verzeichnet Just Eat Takeaway in Amsterdam höhere Bestellvolumina pro Restaurant im Vergleich zu Vorortgebieten, wo die Autoabhängigkeit die Lieferreichweite einschränkt. Cloud-Küchen-Betreiber wie Keatz expandieren in Amsterdam und nutzen die hohen Gewerbeimmobilienkosten, die in erstklassigen Lagen oft 300 EUR pro Quadratmeter und Jahr übersteigen, um sich auf lieferexklusive Formate zu konzentrieren, die keinen Gastbereich benötigen.

Rotterdam und Den Haag, der zweit- und drittgrößte städtische Markt in den Niederlanden, weisen einzigartige Foodservice-Dynamiken auf, die durch ihre demografischen und wirtschaftlichen Profile geprägt sind. Rotterdams hafengetriebene Wirtschaft und multikulturelle Bevölkerung, beeinflusst durch surinamische, türkische, marokkanische und kapverdische Gemeinschaften, stützen die Nachfrage nach ethnischen Küchen. Diese Angebote gehen über touristisch ausgerichtete Betriebe hinaus und erstrecken sich auf Wohnkorridore, die lokale Herkunftsgemeinschaften bedienen. Joelia, ein mit einem Michelin-Stern ausgezeichnetes Restaurant im Hilton Hotel Rotterdam, ist ein Beispiel für das Premiumgastronomiesegment der Stadt und zieht sowohl Hotelgäste als auch lokale Gäste an, die bereit sind, über 100 EUR pro Person für chefgetriebene Menüs und Erlebnisgastronomie auszugeben. In Den Haag lancierte Drippy's sein Smashburger-Konzept, bevor es im April 2025 nach Rotterdam expandierte, mit Plänen zur Eröffnung in Amsterdam bis Juni 2025. Dies veranschaulicht, wie aufstrebende Marken ihre Formate oft in Sekundärstädten testen, bevor sie in Amsterdams wettbewerbsintensiveren und teureren Markt eintreten. Die Konzentration von Regierungsbüros und internationalen Organisationen in Den Haag treibt die Mittagsnachfrage unter der Woche an und begünstigt Schnellservice-Restaurantketten und Fast-Casual-Formate gegenüber der Vollservice-Gastronomie. Rotterdams jüngere Bevölkerung und lebhaftes Nachtleben hingegen unterstützen Café- und Bar-Konzepte, die vom Abend- und Wochenendverkehr profitieren.

Utrecht, Eindhoven und kleinere Städte in den Niederlanden weisen unterschiedliche Wachstumsdynamiken auf, die durch Faktoren wie Studentenpopulationen, Vorstadtexpansion und Autobahnanbindung beeinflusst werden. Utrechts zentrale Lage und große Studentenpopulation, hauptsächlich von der Universität Utrecht, schaffen Nachfrage nach budgetfreundlichen Schnellservice-Restaurant-Formaten und Lieferdiensten, die preissensible Verbraucher ansprechen. Im Gegensatz dazu unterstützt Eindhovens Technologiesektor, verankert durch Unternehmen wie Advanced Semiconductor Materials Lithography und Philips, höhere Einkommenspräferenzen beim Essen und begünstigt Erlebniskonzepte und internationale Küchen. Vorstadtmärkte außerhalb der Randstad-Region (Amsterdam-Rotterdam-Utrecht-Den-Haag-Korridor) stehen vor Herausforderungen wie geringerer Bevölkerungsdichte und Autoabhängigkeit, die die Tragfähigkeit lieferfokussierter Modelle einschränken. Diese Gebiete tendieren zu Drive-thru-Schnellservice-Restaurant-Formaten und eigenständigen Familienrestaurants gegenüber Cloud-Küchen oder lieferoptimierten Konzepten.

Wettbewerbslandschaft

Der niederländische Foodservice-Markt ist fragmentiert und bietet Chancen für Nischen-Ethnoküchen, pflanzliche Konzepte und technologiegetriebene Geisterküchen, die ohne die hohen Fixkosten traditioneller Restaurants skalieren können. Internationale Schnellservice-Restaurantketten wie McDonald's, Domino's und Subway nutzen standardisierte Abläufe, zentralisierte Beschaffung und Selbstbestellungskioske, um Personalherausforderungen zu begegnen. Unabhängige Betreiber hingegen setzen auf chefgetriebene Speisekarten, lokale Beschaffung und kulturelle Authentizität, um Verbraucher anzusprechen, die Alternativen zu standardisierten Kettenangeboten suchen.

Die Technologieakzeptanz wird zu einem entscheidenden Wettbewerbsfaktor. So berichtete Deliverect, dass 92 % der Bestellungen bei seinem niederländischen Kunden Barak über Selbstbedienungskioske abgewickelt werden, wobei 16 % der Transaktionen bezahlte Zusatzverkäufe enthalten, die 8 % des Gesamtumsatzes ausmachen. Dies verdeutlicht, wie digitale Schnittstellen die Margen verbessern können, ohne proportionale Personalaufstockungen zu erfordern. Strategische Trends deuten auf eine Zweiteilung des Marktes hin, da kapitalintensive Ketten in Automatisierung und Lieferinfrastruktur investieren, um Marktanteile zu halten, während kapitalleichte Disruptoren traditionelle Immobilien- und Arbeitsmodelle vollständig umgehen.

McDonald's Niederlande reagierte auf die Nachfrage nach pflanzlichen Produkten, indem es den McPlant-Burger im Jahr 2024 dauerhaft in sein Menü aufnahm. Ebenso eröffnete Domino's im Juni 2024 eine 3.000 Quadratmeter große Produktionsstätte in Nieuwegein, um die Teigproduktion zu zentralisieren und die Stückkosten zu senken. Zu den aufstrebenden Disruptoren gehören multikulturelle Betreiber, die indonesische, türkische und surinamische Küchen nutzen, um unterversorgte Segmente anzusprechen, sowie Premium-Erlebniskonzepte wie Joelia, das mit einem Michelin-Stern ausgezeichnete Menüs und Chef's-Table-Erlebnisse ab 100 EUR pro Person anbietet. Chancen im Weißen Raum bestehen bei gesundheitsorientierten Fast-Casual-Formaten, lieferoptimierten virtuellen Marken und hotelintegrierten Restaurants, die auf die eingeschlossene Gästenachfrage ausgerichtet sind. Betreiber, die digitale Bestellung effektiv implementieren, Lieferlogistik optimieren und den Betrieb ohne proportionale Erhöhungen von Personalbestand oder Immobilienkosten skalieren, werden wahrscheinlich Marktanteile gewinnen. Diejenigen, die sich nicht anpassen können, riskieren hingegen Margendruck durch Lohnkosteninflation und regulatorische Herausforderungen.

Marktführer der niederländischen Foodservice-Branche

Alsea SAB de CV

Autogrill SpA

Bagels & Beans BV

Bidfood Nederland BV

Domino's Pizza Enterprises Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Avolta eröffnete ein bemerkenswertes Starbucks-Geschäft am Flughafen Amsterdam Schiphol. Das Geschäft bietet ein Premium-Coffeehouse-Erlebnis mit Starbucks' Mastrena-Espressomaschinen und einem kuratierten Speisemenü, das Croissants, Focaccias und warme Sandwiches umfasst.

- Oktober 2024: Subway hat in den vergangenen drei Jahren Master-Franchise-Vereinbarungen unterzeichnet, die zu Verpflichtungen zur Eröffnung Tausender neuer Restaurants weltweit geführt haben. Dieses Wachstum umfasste den Eintritt in neue Märkte wie Paraguay und die Mongolei sowie eine erhebliche Expansion in europäischen Ländern, einschließlich der Niederlande.

- März 2024: Inspire Brands erreichte einen bemerkenswerten Meilenstein mit der Eröffnung seines 10.000. internationalen Restaurants in Lelystad, Niederlande, unter der Marke Dunkin' in Zusammenarbeit mit Jordan Benelux Holding.

Berichtsumfang des niederländischen Foodservice-Marktes

Der Foodservice-Markt umfasst Unternehmen, die Speisen und Getränke für den sofortigen Verzehr außerhalb des Hauses zubereiten und servieren. Dazu gehören Restaurants, Cafés, Fast-Food-Betriebe, Cateringdienste und Lieferdienste. Der Markt ist wie folgt segmentiert: Die Segmentierung nach Foodservice-Typ umfasst Cafés und Bars wie Bars und Kneipen, Cafés, Saft-, Smoothie- und Dessertbars sowie spezialisierte Kaffee- und Teeshops. Darüber hinaus umfasst er Cloud-Küchen, Vollservicerestaurants mit asiatischer Küche, europäischer Küche, lateinamerikanischer Küche, nahöstlicher Küche, nordamerikanischer Küche und sonstigen Küchen sowie Schnellrestaurants wie Bäckereien, Burger-Restaurants, Eisdiele, fleischbasierte Küchen, Pizzerien und sonstige Küchen. Die Segmentierung nach Betriebstyp umfasst Kettenbetriebe und unabhängige Betriebe. Die Segmentierung nach Standort umfasst Freizeit, Unterkunft, Einzelhandel, eigenständige Betriebe und Reise. Die Segmentierung nach Serviceart umfasst Speisen vor Ort, Außer-Haus-Mitnahme und Lieferung. Die Marktgröße wurde wertmäßig in USD für alle oben genannten Segmente ermittelt.

| Cafés und Bars | Nach Küche | Bars und Kneipen |

| Café | ||

| Saft-, Smoothie- und Dessertbars | ||

| Spezialisierte Kaffee- und Teeshops | ||

| Cloud-Küchen | ||

| Vollservice-Restaurants | Nach Küche | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Sonstige | ||

| Schnellservice-Restaurants | Nach Küche | Bäckereien |

| Burger | ||

| Speiseeis | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Sonstige |

| Kettenverkaufsstellen |

| Unabhängige Verkaufsstellen |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Eigenständige Standorte |

| Reise |

| Vor-Ort-Verzehr |

| Mitnahme |

| Lieferung |

| Nach Foodservice-Typ | Cafés und Bars | Nach Küche | Bars und Kneipen |

| Café | |||

| Saft-, Smoothie- und Dessertbars | |||

| Spezialisierte Kaffee- und Teeshops | |||

| Cloud-Küchen | |||

| Vollservice-Restaurants | Nach Küche | Asiatisch | |

| Europäisch | |||

| Lateinamerikanisch | |||

| Nahöstlich | |||

| Nordamerikanisch | |||

| Sonstige | |||

| Schnellservice-Restaurants | Nach Küche | Bäckereien | |

| Burger | |||

| Speiseeis | |||

| Fleischbasierte Küchen | |||

| Pizza | |||

| Sonstige | |||

| Nach Verkaufsstelle | Kettenverkaufsstellen | ||

| Unabhängige Verkaufsstellen | |||

| Nach Standort | Freizeit | ||

| Beherbergung | |||

| Einzelhandel | |||

| Eigenständige Standorte | |||

| Reise | |||

| Nach Servicetyp | Vor-Ort-Verzehr | ||

| Mitnahme | |||

| Lieferung | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der niederländische Foodservice-Markt im Jahr 2026?

Die Größe des niederländischen Foodservice-Marktes beläuft sich im Jahr 2026 auf 26,61 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 55,12 Milliarden USD zu erreichen.

Welches Segment wächst am schnellsten?

Cloud-Küchen führen das Wachstum an und verzeichnen eine CAGR von 26,21 %, da Marken lieferexklusive, kapitalleichte Modelle bevorzugen.

Welchen Anteil halten unabhängige Restaurants?

Unabhängige Betriebe hielten im Jahr 2025 einen Umsatzanteil von 54,11 %, stehen jedoch unter Druck durch Ketten, die mit einer CAGR von 16,21 % skalieren.

Wie wirken sich Arbeitskosten auf die Betreiber aus?

Lohninflation von bis zu 6,9 % gemäß dem Vereinbarungszeitraum 2025–2026 drückt die Margen und treibt die Einführung von Kiosken und Automatisierung voran.

Welche Region weist die höchste Dichte an Premiumgastronomie auf?

Amsterdam führt beim Premiumkonsum und beherbergt die größte Konzentration von Michelin-anerkannten Restaurants im Land.

Seite zuletzt aktualisiert am: