Marktgröße und Marktanteil für europäische Futtermittel-Antioxidantien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

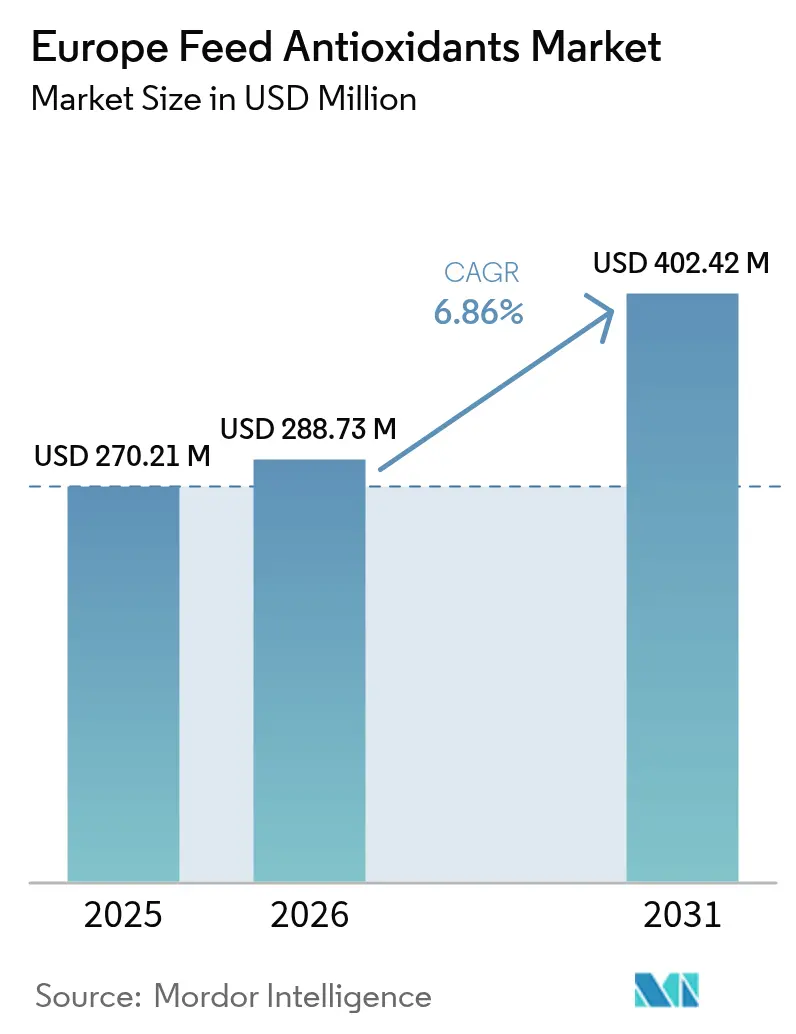

| Marktgröße im Basisjahr (2025) | 270.21 Millionen US-Dollar |

| Marktgröße (2026) | 288.73 Millionen US-Dollar |

| Marktgröße (2031) | 402.42 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für europäische Futtermittel-Antioxidantien von Mordor Intelligence

Die Marktgröße für europäische Futtermittel-Antioxidantien wurde im Jahr 2025 auf USD 270,21 Millionen geschätzt und soll von USD 288,73 Millionen im Jahr 2026 auf USD 402,42 Millionen bis 2031 anwachsen, bei einer CAGR von 6,86 % während des Prognosezeitraums (2026–2031). Die Aufwärtsentwicklung des Marktes ist auf strengere Grenzwerte der Europäischen Union für Mykotoxine, die Aussetzung von Ethoxyquin und die Notwendigkeit zurückzuführen, die Haltbarkeit von Futtermitteln bei volatilen Rohstoffkosten zu verlängern. Die Integration KI-gesteuerter Dosierung, die Verwertung von Lebensmittelnebenprodukten und präzisionsernährungspraktiken erweitern die Chancen des Marktes weiter. Der Wettbewerb konzentriert sich auf synthetische im Vergleich zu natürlichen Formulierungen, da die ökologische Tierhaltungsproduktion steigt, während das Wachstum der Aquakultur in nordischen und mediterranen Regionen die Nachfrage nach meerespeziefischen Antioxidantiengemischen anheizt.

Wichtigste Erkenntnisse des Berichts

- Nach Tierart führten Geflügelanwendungen mit 39,25 % des Marktanteils für europäische Futtermittel-Antioxidantien im Jahr 2025; die Aquakultur wird bis 2031 voraussichtlich mit einer CAGR von 8,93 % zulegen.

- Nach Typ entfiel auf BHT ein Anteil von 42,10 % an der Marktgröße für europäische Futtermittel-Antioxidantien im Jahr 2025, während Ethoxyquin mit 7,85 % die höchste prognostizierte CAGR bis 2031 verzeichnet.

- Nach Form beherrschten Trockenprodukte 63,60 % des Marktes im Jahr 2025; flüssige Formulierungen werden voraussichtlich mit einer CAGR von 8,76 % bis 2031 expandieren.

- Nach Geografie erfasste Deutschland 23,20 % im Jahr 2025, und Spanien ist bereit, bis 2031 mit einer CAGR von 7,22 % zu wachsen.

- DSM-Firmenich, BASF und Camlin Fine Sciences hielten gemeinsam einen beachtlichen Anteil am Markt für europäische Futtermittel-Antioxidantien im Jahr 2024.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Markts für europäische Futtermittel-Antioxidantien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum der Geflügelfleischproduktion in Ost- und Südeuropa | +1.8% | Polen, Bulgarien, Rumänien, Osteuropa | Mittelfristig (2–4 Jahre) |

| Verschärfung der europäischen Grenzwerte für Mykotoxine treibt die Verwendung von Antioxidantien als Konservierungsstoffe an | +1.5% | Europaweit, am stärksten in Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Branchenwechsel hin zu Futtermittelzusatzstoffen mit natürlicher Kennzeichnung | +1.2% | Westeuropa und nordische Länder | Langfristig (≥ 4 Jahre) |

| Wachstum integrierter Aquakulturcluster in nordischen Ländern | +0.9% | Norwegen, Schweden, Dänemark und Finnland | Mittelfristig (2–4 Jahre) |

| Aufstieg der Kreislaufwirtschaft zur Verwertung von Lebensmittelnebenprodukten als Futtermittel | +0.7% | Niederlande, Deutschland und Belgien | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Futtermühlenautomatisierung zur Optimierung der Antioxidantiendosierung | +0.6% | Deutschland, die Niederlande und Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum der Geflügelfleischproduktion in Ost- und Südeuropa

Die Expansion der osteuropäischen Geflügelwirtschaft hat eine erhebliche Nachfrage nach Futtermittelkonservierungslösungen geschaffen, wobei Polen nach bedeutenden Kapazitätsinvestitionen im Jahr 2024 zu einem regionalen Produktionszentrum aufgestiegen ist. Der Trend zu größeren, integrierten Betrieben in Bulgarien und Rumänien hat die Beschaffungspraktiken für Antioxidantien standardisiert und begünstigt Lieferanten, die gleichbleibende Qualität in großem Maßstab liefern können. Diese geografische Konzentration ermöglicht es Futtermittelmühlen, volumenbasierte Verträge auszuhandeln, die die Antioxidantienkosten pro Einheit senken und gleichzeitig die Versorgungssicherheit gewährleisten. Die Proteinversorgungsinitiativen der Europäischen Kommission haben die heimische Geflügelproduktion weiter beschleunigt, die Abhängigkeit von importierten Fleischprodukten verringert und eine anhaltende Nachfrage nach lokal hergestellten Futtermittelzusatzstoffen geschaffen [1]Quelle: Robert-Schuman-Stiftung, „Die verschiedenen Ursachen der Agrarkrise in Europa”, robert-schuman.eu.

Verschärfung der europäischen Grenzwerte für Mykotoxine treibt die Verwendung von Antioxidantien als Konservierungsstoffe an

Die schrittweise Verschärfung der Mykotoxingrenzwerte durch die Europäische Behörde für Lebensmittelsicherheit hat Antioxidantien als Konservierungsstoffe von optionalen zu unverzichtbaren Futtermittelkomponenten gemacht, insbesondere für Betriebe, die feuchtigkeitsempfindliche Zutaten verarbeiten. Die laufenden Arbeiten der EFSA zur Festlegung durchsetzbarer PFAS-Grenzwerte in Tierfuttermitteln haben zusätzlichen Konformitätsdruck erzeugt, der Antioxidantienlieferanten mit umfassenden Protokollen zur Kontaminationsprüfung begünstigt. Die Komplexität der Konformitätsanforderungen hat auch die Konsolidierung unter kleineren Futtermittelherstellern beschleunigt, denen die Ressourcen für umfangreiche Prüfungen und Dokumentationen fehlen.

Branchenwechsel hin zu Futtermittelzusatzstoffen mit natürlicher Kennzeichnung

Die verbrauchergetriebene Nachfrage nach natürlichen Tierhaltungsprodukten hat Futtermittelhersteller dazu veranlasst, pflanzenbasierte Antioxidantienalternativen zu erkunden, wobei ätherische Öle und botanische Extrakte trotz höherer Kosten Marktanteile gewinnen. Im Fachjournal Agriculture veröffentlichte Forschungsergebnisse zeigen, dass Fermentationsprozesse den Antioxidantiengehalt in Getreide- und Ölsaatennebenprodukten erheblich steigern können, wodurch neue Zutatenströme entstehen, die die Anforderungen an eine natürliche Kennzeichnung erfüllen und gleichzeitig funktionale Vorteile bieten[2]Quelle: MDPI, „Verbesserung der Ernährungsqualität minderwertiger Geflügelfuttermittelzutaten durch Fermentation”, mdpi.com. Lieferanten, die Formulierungsunterstützung anbieten, verschaffen sich einen Vorteil, da Mühlen die Einschlussraten und Stabilitätsprotokolle anpassen.

Wachstum integrierter Aquakulturcluster in nordischen Ländern

Norwegen und Dänemark skalieren Käfig- und landbasierte Systeme und benötigen Antioxidantien, die auf fettreiche Meeresdiäten zugeschnitten sind, die unter kalten und feuchten Bedingungen gelagert werden. Aus Algen gewonnene Antioxidantien verbessern sowohl die Konservierung als auch die Fischgesundheit, während die vertikale Integration den Erzeugern ermöglicht, die Dosierung in Echtzeit anzupassen. Der Erfolg des Modells fördert die Replikation an der mediterranen Küste Spaniens. Dieses Modell der vertikalen Integration breitet sich über nordische Märkte hinaus aus, da andere europäische Regionen versuchen, die wirtschaftlichen und ökologischen Vorteile einer gebündelten Aquakulturentwicklung zu replizieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung ökologischer Tierhaltungssysteme, die den Einsatz synthetischer Stoffe einschränkt | -1.1% | Deutschland, Frankreich, Österreich und die Niederlande | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei der Wiederzulassung von Ethoxyquin | -0.8% | Europaweit, insbesondere in Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Inflationsbedingtes Kürzen der Futtermittelkosten, das die Budgets für Zusatzstoffe einschränkt | -0.7% | Osteuropa und Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte nachgewiesene ROI-Daten für Kleinbauern | -0.5% | Ländliche Gebiete in ganz Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung ökologischer Tierhaltungssysteme, die den Einsatz synthetischer Stoffe einschränkt

Die Zertifizierungsanforderungen für ökologische Tierhaltung schränken den Einsatz synthetischer Antioxidantien streng ein, was eine Marktsegmentierung schafft, die die herkömmliche Nachfrage nach Konservierungsstoffen einschränkt, da die ökologische Produktion auf den europäischen Märkten zunimmt. Die Analyse des Instituts für Europäische Umweltpolitik aus dem Jahr 2024 zeigt, dass die Umstellungskosten auf ökologische Landwirtschaft zunächst um 20–66 % jährlich steigen, wobei Landwirte während des Umstellungszeitraums kostengünstige natürliche Konservierungsalternativen suchen[3]Quelle: Institut für Europäische Umweltpolitik, „Kosten und Nutzen des Übergangs zu einer nachhaltigen Landwirtschaft”, ieep.eu. Futtermittelhersteller, die gemischte konventionelle und ökologische Kundenstämme bedienen, unterhalten zunehmend separate Produktionslinien, um Kreuzkontaminationsprobleme zu vermeiden, die den ökologischen Zertifizierungsstatus gefährden könnten.

Regulatorische Unsicherheit bei der Wiederzulassung von Ethoxyquin

Die regulatorische Lücke hat Hersteller von Aquakulturfuttermitteln gezwungen, teurere Antioxidantienkombinationen einzusetzen, die möglicherweise nicht der Konservierungswirksamkeit von Ethoxyquin entsprechen, insbesondere bei fettreichen Meereszutaten. Diese Unsicherheit erstreckt sich über Ethoxyquin hinaus auf andere synthetische Antioxidantien, die einer periodischen Neubewertung unterliegen, was zu Beschaffungsproblemen führt, da Futtermittelmühlen Schwierigkeiten haben, langfristige Konservierungsstrategien zu entwickeln. Die Situation hat die Marktpositionen natürlich gewonnener Antioxidantien gestärkt, die mit weniger regulatorischen Hürden konfrontiert sind, obwohl diese Alternativen oft erhebliche Investitionen in die Neuformulierung erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Die Dominanz des Geflügels treibt Innovation voran

Geflügel hielt 39,25 % des Marktanteils für europäische Futtermittel-Antioxidantien im Jahr 2025, den größten Anteil am Markt für europäische Futtermittel-Antioxidantien. Das Wachstum setzt sich fort, da integrierte Züchter in Polen und Rumänien Haltbarkeitsgarantien für Exporte suchen und fermentiertes Futtermittel, das reich an natürlichen Phenolen ist, zur Verbesserung der Darmgesundheit einsetzen. Die Aquakultur, obwohl kleiner, wächst am schnellsten mit einer CAGR von 8,93 % und fördert spezialisierte Meeresantioxidantien in der Marktgröße für europäische Futtermittel-Antioxidantien bis 2031. Die Schweinefleischadoption bleibt stabil, obwohl Biosicherheitsausgaben für die Afrikanische Schweinepest einige Budgets umlenken, während Wiederkäuerformulierungen auf Antioxidantien setzen, um fettreiche Milchrationen zu schützen.

Andere Tiersegmente, wie Heimtiernahrung, erleben einen Premiumisierungsschub bei botanischen Mischungen, die gleichzeitig als Geschmacksverstärker dienen. Das einheitliche Zusatzstoffdossiersystem der EFSA stellt sicher, dass Geflügel-, Aquatik- und Heimtierfuttermittel gleichermaßen strenge Wirksamkeits- und Sicherheitsbenchmarks erfüllen. Lieferanten mit mehrartiger technischer Expertise behalten daher segmentübergreifenden Einfluss im Markt für europäische Futtermittel-Antioxidantien.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Typ: BHT-Führerschaft trifft auf die Herausforderung natürlicher Alternativen

BHTs Anteil von 42,10 % am Markt für europäische Futtermittel-Antioxidantien beruht auf nachgewiesener Kosten-Leistungs-Effizienz und einfacher Beschaffung. Doch natürliche Tocopherole, Rosmarin- und Traubenkernextrakte gewinnen Marktanteile, da die ökologische Kennzeichnung zunimmt. Die CAGR von 7,85 % bei Ethoxyquin spiegelt die Abhängigkeit der Aquakultur wider und deutet auf eine mögliche teilweise Wiederzulassung für die Verwendung in Fischmehl hin, wenn Dossierlücken geschlossen werden. BHA findet Nischenanwendung, wo seine hohe thermische Stabilität bei der Pelletierung hilft. Camlin Fine Sciences, DSM-Firmenich und BASF intensivieren die Forschung und Entwicklung an hybriden synthetisch-natürlichen Mischungen, um regulatorische Schwankungen abzusichern.

Neue Konkurrenten umfassen Pilznebenprodukteextrakte, die Beta-Glucane und Polyphenole enthalten und sowohl antioxidative als auch immunologische Vorteile bieten. Von Risikokapital unterstützte Start-ups arbeiten mit Forschungsinstituten zusammen, um diese neuartigen Quellen klinisch zu validieren, und visieren zunächst Spezialtier- und Heimtierernährungskanäle an. Die laufende Bewertung neuartiger Antioxidantienverbindungen durch die EFSA schafft sowohl Chancen als auch Herausforderungen für Lieferanten, die innovative Konservierungslösungen auf europäischen Märkten vermarkten möchten.

Nach Form: Flüssigkeitswachstum spiegelt Automatisierungstrends wider

Trockene Formate dominieren 63,60 % des Markts für europäische Futtermittel-Antioxidantien, da sie sich nahtlos in Premixfabriken integrieren und eine lange Haltbarkeit besitzen. Flüssige Antioxidantien verzeichnen jedoch eine CAGR von 8,76 %, da Mühlen die Dosierung automatisieren. Durchflussmesserkontrollierte Injektoren minimieren Staub und verbessern die Chargenhomogenität, was flüssige, in Pflanzenölen gelöste Mischungen begünstigt. DSM-Firmenichs Actilease-Mikroverkapselungstechnologie verbindet den Handhabungskomfort von Trockenprodukten mit höherer Bioverfügbarkeit und verleitet Anwender zum Upgrade.

Hybride Liefertechnologien, einschließlich der Pulver-auf-Flüssigkeit-Beschichtung, verwischen die Grenzen und ermöglichen es Betreibern, die Einschlussraten für spezifische Futterlinien fein abzustimmen. Rentabilitätsberechnungen berücksichtigen zunehmend Arbeitseinsparungen, Gewährleistungsansprüche und Futterhomogenität und nicht nur den Einkaufspreis der Zutaten. Futtermittelhersteller bewerten Antioxidantienformen zunehmend auf der Grundlage der Gesamtbetriebskosten und nicht nur des Einkaufspreises, wobei Faktoren wie Handhabungseffizienz, Dosiergenauigkeit und Lagerungsanforderungen in ihre Auswahlkriterien einfließen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Deutschland erfasste 2025 einen Marktanteil von 23,20 % bei europäischen Futtermittel-Antioxidantien aufgrund seines Umfangs in Schweine-, Geflügel- und Milchwirtschaft. Die fortschrittlichen Mühlen des Landes setzen KI-gesteuerte Mikrodosierungssysteme ein und verlangen Lieferanten, die in der Lage sind, API-Feeds mit der SCADA-Software der Anlage zu integrieren. Spaniens CAGR von 7,22 % resultiert aus boomenden mediterranen Aquakulturclustern und Schweinefarmmodernisierungen, die auf asiatische Exportmärkte ausgerichtet sind. Frankreich pflegt Premium-Formulierungstrends, während das nach dem Brexit divergierende Regelwerk des Vereinigten Königreichs agilen Lieferanten ermöglicht, Zusatzstoffdossiers für eine doppelte britisch-EU-Konformität anzupassen.

Spaniens Wachstum beruht auf Küstenaquakulturparks in Galicien und Andalusien, deren Lachs- und Wolfsbarschbetriebe aufgrund des Lipidgehalts Antioxidantienmengen benötigen, die zwei- bis dreimal höher sind als bei terrestrischen Futtermitteln. Nationale Wiederaufbaumittel fließen in automatisierte Futterbargen, die eine Ferneinspeisung von Antioxidantien integrieren und so die Akzeptanz von Flüssigprodukten ausweiten. Schweinekonglomerate in Katalonien modernisieren Futtermittelküchen mit geschlossenen Mahl- und Konditionierungslinien, die eine staubfreie Handhabung von Antioxidantien erfordern, was erneut Flüssigkeiten begünstigt.

Frankreich bevorzugt weiterhin Zusatzstoffe mit natürlicher Kennzeichnung, angeregt durch Supermarktversprechen, synthetische Konservierungsstoffe in Eigenmarkenfleisch zu eliminieren. Genossenschaftsmühlen in der Bretagne formulieren Masthähnchenfutter mit Traubenschalenextrakt und Tocopherolmischungen um, unterstützt durch lokale Winzernebenproduktstroeme. Das Vereinigte Königreich verhandelt parallele Genehmigungszeitpläne für Zusatzstoffe, was Lieferanten dazu veranlasst, doppelte Dossiers zu pflegen. Russlands sanktionsbedingter Wechsel zur heimischen Zusatzstofsynthese beschleunigt die lokale Produktion synthetischer Antioxidantien, doch Qualitätsschwankungen veranlassen Premium-Nutzer, EU-Importströme nach Möglichkeit beizubehalten. Restliche europäische Märkte wie Rumänien und Griechenland machen gemeinsam über die EU-Beitrittsskonformität Fortschritte und heben die Grundnachfrage nach standardisierten Antioxidantien-Programmen an.

Regulatorisches Umfeld

Futtermittelantioxidantien in Europa werden gemäß Verordnung (EG) Nr. 1831/2003 über Zusatzstoffe zur Verwendung in der Tierernährung reguliert, die einem Ansatz der vorherigen Zulassung folgt. Zusatzstoffe müssen sich einer Sicherheits- und Wirksamkeitsbewertung durch die Europäische Behörde für Lebensmittelsicherheit (EFSA) unterziehen, bevor sie durch Durchführungsverordnungen der Kommission zugelassen und im EU-Register der Futtermittelzusatzstoffe gelistet werden, bevor sie in Verkehr gebracht werden können. Zulassungen sind zeitlich befristet (üblicherweise 10 Jahre) und erfordern Erneuerungen, wobei Verwendungsbedingungen und Kennzeichnungspflichten (einschließlich Identifizierung des Zusatzstoffs und des Zulassungsinhabers) prägen, wie Anbieter Antioxidans-Lösungen über verschiedene Tierarten und Futtermittelanwendungen hinweg vermarkten.

Im Jahr 2026 aktualisierte die Europäische Kommission die verfahrensrechtlichen Anforderungen für Dossiers zu Futtermittelzusatzstoffen, einschließlich Änderungen des elektronischen Antragsformats und einer klareren Kategorisierung der Tierarten (Haupt- versus Nebenarten) im Rahmen einer Durchführungsverordnung der Kommission aus der Serie 2026. Diese administrative Weiterentwicklung erhöht die Bedeutung der Dossier-Bereitschaft und des Compliance-Managements nach der Zulassung für Antioxidans-Portfolios, insbesondere dort, wo Anbieter Anwendungserweiterungen über Tierkategorien hinweg anstreben oder einen unterbrechungsfreien Marktzugang während der Erneuerungszyklen benötigen.

Wettbewerbslandschaft

Der Markt für europäische Futtermittel-Antioxidantien weist eine moderate Konsolidierung auf; die fünf größten Lieferanten halten die Hälfte des kombinierten Umsatzes. DSM-Firmenich integriert die vorgelagerte Vitamin-E-Produktion mit Anwendungslabors für Futtermühlen und bietet schlüsselfertige Dosierungsaudits an, die Mehrjahresverträge sichern. BASF nutzt den chemischen Komplex in Ludwigshafen für kosteneffizientes BHT und beliefert natürliche Tocopherolquellen aus europäischen Ölsaatraffinerien. Die Übernahme von Vitafor Invest durch Camlin Fine Sciences im Jahr 2024 erweitert die belgischen und italienischen Kapazitäten und ermöglicht Just-in-time-Lieferungen an westeuropäische Geflügelcluster.

Aufstrebende Akteure konzentrieren sich auf natürliche Lösungen. BTSA skaliert Rosmarinextraktlinien in Spanien und zielt auf ökologische Geflügel- und Heimtiernahrungssegmente ab. Das niederländische Start-up Looop wandelt Bäckereiabfälle in antioxidantienreichen Sirup für Schweinefutter um und bietet Kreislaufwirtschafts-Branding an. Spezialisten für Präzisionslieferung entwickeln gemeinsam Sensoren und Dosieralgorithmen und erschließen so Softwarelizenzeinnahmen zusätzlich zum Zutatenverkauf.

Zu den strategischen Schritten gehören die Partnerschaft von BASF im Jahr 2025 mit dem norwegischen Lachsproduzenten Cermaq zur Erprobung von aus Algen gewonnenen Antioxidantien; die Einführung der Actilease-2.0-Verkapselungsplattform durch DSM-Firmenich, die sowohl mit Tocopherolen als auch mit BHT kompatibel ist; sowie das Gemeinschaftsunternehmen von Camlin Fine Sciences mit einem polnischen Premixhersteller zur Lokalisierung der Versorgung für Osteuropa. Lieferanten lobbyieren auch über FEFANA, um die Aktualisierung von Zusatzstoffdossiers zu optimieren und Neubewertungszyklen zu verkürzen, die sonst den ROI neuer Produkte beeinträchtigen.

Marktführer in der Branche für europäische Futtermittel-Antioxidantien

Archer Daniels Midland Company

BASF SE

DSM-Firmenich AG

Cargill Inc.

Kemin Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt an der Schnittstelle von politikgetriebener Nachhaltigkeit und Formulierungsleistung. Die Europäische Kommission kündigte am 7. Juli 2026 eine neue Strategie für den Nutztiersektor an, die sich auf Nachhaltigkeit, Wettbewerbsfähigkeit und Ressourceneffizienz konzentriert, während der EU-Aktionsplan für Proteine eine Verlagerung hin zu einer höheren heimischen Pflanzenproteinproduktion für Futtermittel anstrebt (25 % im Jahr 2025 auf 35 % bis 2035). Diese Initiativen unterstützen die Nachfrage nach Haltbarkeitsschutz und oxidativer Stabilität bei Rohstoffströmen mit höherem Ölgehalt und variabler Qualität und schaffen Raum für Anbieter, die Antioxidans-Wirksamkeit mit einer Dokumentation kombinieren, die den EU-Zulassungsanforderungen für Futtermittelzusatzstoffe gemäß Verordnung (EG) Nr. 1831/2003 entspricht.

Regulatorische Validierung prägt weiterhin die Produktpositionierung und erschließt angrenzende Nischen, insbesondere für Lösungen mit natürlicher Kennzeichnung. So genehmigte die Europäische Kommission beispielsweise flüssigen Rosmarinextrakt als Antioxidans-Futtermittelzusatzstoff für Katzen und Hunde gemäß Durchführungsverordnung (EU) 2024/1068 der Kommission und eröffnete damit einen Weg für pflanzliche Antioxidantien in Spezialfuttermitteln. Anbieter, die diese regulatorische Dynamik in skalierbare, kostenwettbewerbsfähige natürliche und hybride Antioxidanssysteme umsetzen und dabei die EU-Dossier- und Kennzeichnungskonformität wahren, können Premium-Nutztier-, Heimtier- und Aquakultursegmente ansprechen, in denen sich Oxidationsrisiko und Clean-Label-Anforderungen überschneiden.

Aktuelle Branchenentwicklungen

- Februar 2026: dsm-firmenich schloss eine Vereinbarung zur Veräußerung seines Geschäftsbereichs Animal Nutrition and Health (ANH) an CVC Capital Partners, wobei ein 20-%-Aktienanteil behalten wird. Die Transaktion restrukturiert einen der größten europäischen Anbieter für Tierernährung, mit Auswirkungen auf Portfolio-Priorisierung, Kundenverträge und Kontinuität technischer Dienstleistungen, die die Auswahl von Antioxidantien und Dosierungsprogramme in Futtermittelwerken beeinflussen.

- Oktober 2025: BASF brachte Lutavit A/D3 1000/200 NXT auf den Markt, eine kombinierte, mikroverkapselte Formulierung aus Vitamin A und Vitamin D3, die am Verbundstandort Ludwigshafen hergestellt wird. Obwohl im Bereich Vitamine positioniert, unterstreicht der Fokus auf Verkapselung und Stabilität die breitere Fertigungs- und Formulierungskompetenz von BASF im Bereich Futtermittelzusatzstoffe, was für Kunden relevant ist, die eine längere Haltbarkeit und gleichbleibende Leistung unter anspruchsvollen Futtermittelverarbeitungsbedingungen suchen.

- Mai 2024: Kemin Industries berichtete, dass die Europäische Kommission die Verwendung von flüssigem Rosmarinextrakt als Antioxidans-Futtermittelzusatzstoff für Katzen und Hunde gemäß Durchführungsverordnung (EU) 2024/1068 der Kommission genehmigt hat. Die Zulassung erweitert die Palette der in Europa zugelassenen natürlichen Antioxidans-Werkzeuge und schafft einen regulatorischen Präzedenzfall, der weitere Produktentwicklungs- und Vermarktungsbemühungen rund um pflanzliche Antioxidanssysteme unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der europäische Markt für Futtermittelantioxidantien definiert als der Wert der Antioxidans-Zusatzstoffe, die zur Verwendung in Tierfutterformulierungen verkauft werden, um die Oxidation zu verlangsamen und die Futtermittelqualität in ganz Europa zu schützen.

Ausschlüsse aus dem Geltungsbereich: Diese Größenermittlung schließt Antioxidantien aus, die in Lebensmitteln, Arzneimitteln und eigenständigen Nahrungsergänzungsmitteln auf Betriebsebene verwendet werden, die nicht zur Beimischung in Futtermittel bestimmt sind.

Übersicht der Segmentierung

- Nach Tierart

- Geflügel

- Schwein

- Wiederkäuer

- Aquakultur

- Sonstige Tierarten

- Nach Typ

- BHA

- BHT

- Ethoxyquin

- Sonstige

- Nach Form

- Trocken

- Flüssig

- Nach Geografie

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Russland

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit der Kartierung des Nachfragepools anhand der europäischen Nutztier- und Aquakulturproduktion, die dann mit der Mischfutterproduktion und der Verwendung von Antioxidans-Zusatzstoffen verknüpft wurde. Öffentliche Quellen wie Eurostat und FAOSTAT wurden zusammen mit Materialien der Europäischen Behörde für Lebensmittelsicherheit (EFSA) zu Gutachten und Zulassungen von Futtermittelzusatzstoffen verwendet, wobei UN-Comtrade-Handelsstatistiken als Kontrolle für länderspezifische Import- und Exportsignale herangezogen wurden.

Wir haben außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen sowie Websites von Verbänden oder Branchenorganisationen durchgesehen, um zu verstehen, wie Antioxidantien für trockene und flüssige Formen positioniert werden und wie diese Produkte in Vormischungen und Fertigfuttermitteln auftauchen. Für Preis- und Mengenlogikprüfungen stützten wir uns auf Abonnements, die Unternehmensfinanzdaten und Marktinformationen liefern, auf Patentdatenbanken für Zutaten- und Prozessreferenzen sowie, wo relevant, auf Datenbanken zu Sendungen auf Import- und Exportebene, um Handelsströme wichtiger Antioxidans-Zutaten gegenzuprüfen. Diese Sekundärquellen dienen nur zur Veranschaulichung, und weitere Referenzen wurden verwendet, um Datenpunkte während der Studie zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, wie Antioxidantien im Futtermittel beschafft und dosiert werden und wie sich die Preise bei sich ändernden Rohstoffinputs und regulatorischen Bedingungen entwickeln. Wir sprachen mit einer ausgewogenen Mischung aus Futtermittelherstellern, Vormischungsmischern, Zusatzstoffdistributoren und technischen Experten in den wichtigsten europäischen futtermittelproduzierenden Ländern. Die Antworten der Befragten wurden verwendet, um Lücken aus der Sekundärforschung zu schließen und Annahmen zu Verwendungsmustern von Zusatzstoffen und Verhalten der Vertriebskanäle einem Stresstest zu unterziehen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 19 % | |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 35 % | |

| Kleinere Akteure: 19 % | Manager: 46 % |

Marktgrößenbestimmung & Prognose

Die Größenermittlung erfolgte mittels einer Top-down-Nachfragerekonstruktion, bei der Nutztier- und Aquakulturaktivität, Mischfutterproduktion und typische Antioxidans-Einmischraten verwendet wurden, um einen realistischen Verbrauchspool pro Land zu bilden. Nach dem ersten Durchgang wurden selektive Bottom-up-Näherungen verwendet, um die Gesamtsummen zu bestätigen, einschließlich Rückmeldungen zu Volumina von stichprobenartig ausgewählten Anbietern und Kanälen. Wir haben die Ergebnisse zudem gegen typische Preisbandbreiten nach Typ (BHA, BHT, Ethoxyquin und andere Typen) sowie nach Form (trocken und flüssig) geprüft.

Das Modell stützte sich am stärksten auf Trends der Mischfutterproduktion, Verschiebungen im Artenmix (Geflügel, Wiederkäuer, Schweine und Aquakultur), den Anteil des Kaufs von Vormischungen versus Direkteinmischung, durchschnittliche Dosierungsbereiche im Zusammenhang mit Fett- und Vitaminschutzbedarf sowie länderspezifische Handels- und Verfügbarkeitssignale für wichtige Zutaten. Wo Bottom-up-Eingaben für kleinere Länder Lücken aufwiesen, wurden Verhältnisse aus vergleichbaren Märkten anhand von Futtermittelproduktion und Artenstruktur abgeleitet und anschließend mit Interview-Feedback erneut überprüft.

Für die Prognose wurde eine Szenarioanalyse verwendet, da die Nachfrage gleichzeitig von mehreren beweglichen Faktoren beeinflusst wird, einschließlich Nutztierzyklen, Futterkostendruck und Substitution zwischen Antioxidans-Typen. Die Szenariogewichtungen wurden an das angepasst, was primäre Befragte als den wahrscheinlichsten Weg für Akzeptanz und Preisentwicklung im Prognosezeitraum beschrieben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Schritten überprüft, um offensichtliche Über- oder Unterschätzungen frühzeitig zu erkennen. Die endgültigen Werte wurden mit unabhängigen Signalen wie Veränderungen der Mischfutterproduktion, der Richtung der Nutztierproduktion pro Land und der erwarteten Preisentwicklung nach Antioxidans-Typ verglichen. Größere Abweichungen wurden anschließend vor der endgültigen Freigabe auf Länder- und Untersegmentebene überprüft.

Wenn eine Annahme eine starke Schwankung verursachte, wurde eine Nachfassaktion ausgelöst, um den Eingabewert erneut zu prüfen und zu bestätigen, ob ein tatsächliches Marktereignis dies erklärte. Berichte werden jährlich aktualisiert, und bei wesentlichen Entwicklungen wie regulatorischen Maßnahmen oder plötzlichen Rohstoffstörungen erfolgen zwischenzeitliche Aktualisierungen. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße des europäischen Futtermittelantioxidantien-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für europäische Futtermittelantioxidantien zu sehen, da Herausgeber nicht immer dieselben Produkte, Endverwendungen oder geografischen Regionen auf dieselbe Weise berücksichtigen. Unterschiede ergeben sich auch aus der Art und Weise, wie Preise normalisiert werden, wie schnell angenommen wird, dass sich die Akzeptanz zwischen Antioxidans-Typen verschiebt, und wie häufig Schätzungen aktualisiert werden.

Einige veröffentlichte Zahlen erweitern den Geltungsbereich, indem sie angrenzende Kategorien von Futtermittelzusatzstoffen einbeziehen oder über streng in Futtermitteln verwendete Antioxidantien hinausgehen. Bei Mordor Intelligence wird der Wert nur für Antioxidans-Zusatzstoffe gezählt, die in Tierfutter in den abgedeckten europäischen Ländern verwendet werden, und er wird konsistent gehalten, indem das Modell mit der artspezifischen Futtermittelproduktion und realistischen Einmischraten-Bandbreiten verknüpft wird.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 270,21 Mio. USD (2025) | |

| Regionale Beratungsgesellschaft A | 270,00 Mio. USD (2025) | Verwendet einen ähnlichen Ausgangspunkt für 2025, aber der Ansatz erscheint stärker gerundet und weniger explizit hinsichtlich der Preislogik je Typ, was die Variation zwischen BHA, BHT, Ethoxyquin und anderen Mischungen komprimieren kann. |

| Globale Beratungsgesellschaft B | 0,65 Mrd. USD (2023) | Berichtet ein früheres Basisjahr und einen deutlich größeren Gesamtwert, wobei der Geltungsbereich wahrscheinlich Heimtierfutter und breitere Anwendungspools umfasst, mit begrenzter Transparenz darüber, wie ausschließlich europäische Volumina und ausschließlich futtermittelbezogene Verwendung getrennt werden. |

Die Spanne in der Tabelle resultiert hauptsächlich aus Entscheidungen zum Geltungsbereich und zum Basisjahr sowie anschließend daraus, wie konsistent Preis- und Dosierungsannahmen angewendet werden. Indem die Schätzung nachvollziehbar mit der Futtermittelproduktion, dem Artenmix und praktischen Einmischraten verknüpft bleibt, bleibt der endgültige Wert leichter reproduzierbar und lässt sich bei Planungsdiskussionen besser verteidigen.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für europäische Futtermittel-Antioxidantien bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich eine CAGR von 6,86 % verzeichnen und von USD 288,73 Millionen im Jahr 2026 auf USD 402,42 Millionen bis 2031 steigen.

Welches Tiersegment treibt derzeit die höchste Antioxidantiennachfrage an?

Geflügel führt und macht 39,25 % des Marktabsatzes im Jahr 2025 aus, bedingt durch die Expansion großskaliger Betriebe in Osteuropa.

Warum gewinnen flüssige Antioxidantien in europäischen Futtermühlen an Bedeutung?

Die Automatisierung ermöglicht eine präzise, staubfreie Dosierung, die die Futterhomogenität verbessert und den Verbrauch reduziert, was flüssige Formulierungen auf eine CAGR von 8,76 % treibt.

Wie beeinflusst die EU-Regulierung die Auswahl von Antioxidantien?

Verschärfte Mykotoxingrenzwerte und die Unsicherheit um Ethoxyquin lenken die Beschaffung hin zu nachgewiesener Wirksamkeit und natürlichen Kennzeichnungsoptionen und begünstigen Lieferanten mit robusten Versuchsdaten.

Welche Chancen bietet die Aquakultur für Antioxidantienlieferanten?

Integrierte Fischzuchtcluster in den nordischen und mediterranen Ländern benötigen meerespezifische, fettreiche und stabile Antioxidantien, was eine CAGR von 8,93 % für Aquafutter-Anwendungen prognostiziert.

Seite zuletzt aktualisiert am: