Größe und Marktanteil des europäischen Epoxydharzmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

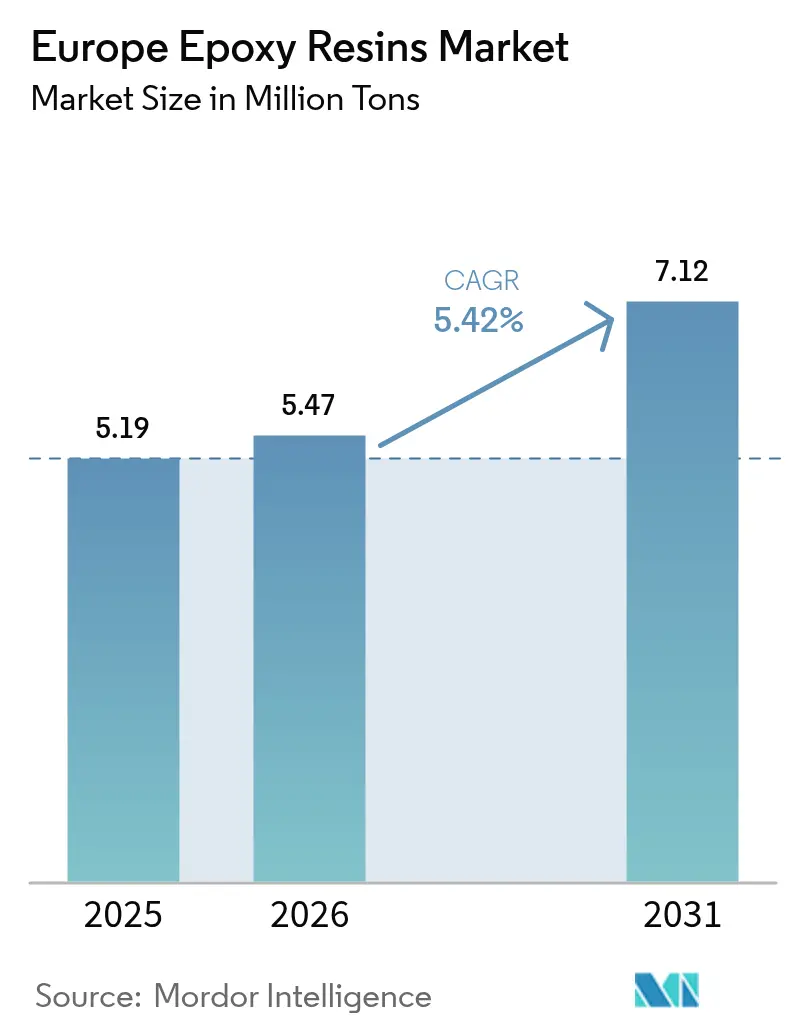

| Marktgröße im Basisjahr (2025) | 5.19 Millionen Tonnen |

| Marktvolumen (2026) | 5.47 Millionen Tonnen |

| Marktvolumen (2031) | 7.12 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

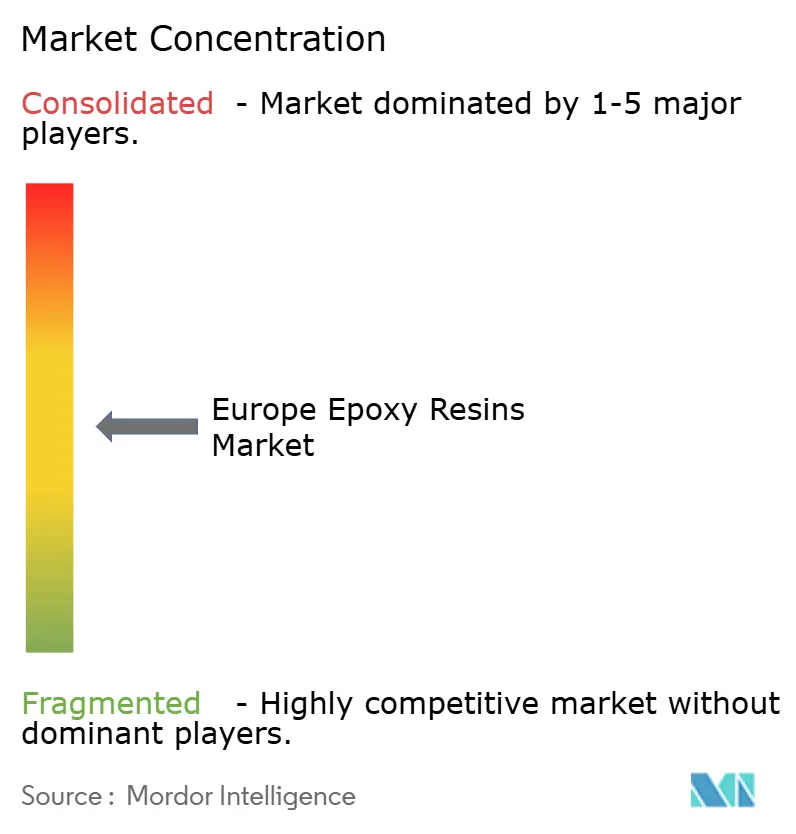

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Epoxydharzmarkts durch Mordor Intelligence

Die Größe des europäischen Epoxydharzmarkts wird für 2026 auf 5,47 Millionen Tonnen geschätzt, ausgehend von einem Wert von 5,19 Millionen Tonnen im Jahr 2025, mit einer Prognose von 7,12 Millionen Tonnen für 2031, was einem Wachstum von 5,42 % CAGR im Zeitraum 2026–2031 entspricht. Die Expansion spiegelt eine stärkere Nachfrage aus der Produktion von Windenergie-Rotorblättern, Renovierungsprogrammen im Bausektor und der Gewichtsreduzierung bei Elektrofahrzeugen wider, auch wenn strengere Regulierung von Bisphenol-A- und Epichlorhydrin-Chemie sowie neue Antidumpingzölle die Rohstoffströme neu gestalten. Farben und Lacke behalten ihre führende Position dank der Richtlinie über die Gesamtenergieeffizienz von Gebäuden, während Deutschland das regionale Wachstum aufgrund von Automobil-Verbundwerkstoffen und staatlichen Subventionen für Halbleiterfabriken im Gigawatt-Maßstab verankert. Die im Februar 2025 eingeführte Zollmauer gegen chinesische, taiwanesische und thailändische Importe hat es regionalen Harzproduzenten bereits ermöglicht, die Preise anzuheben, obwohl die dauerhafte Schließung der Gladbecker Phenolanlage von Ineos Phenol eine strukturelle Versorgungslücke bei Vorprodukten offenbart. Formulierer erproben weiterhin Bisphenol-F-, Novolak- und biobasierte Alternativen, um sich gegen drohende Beschränkungen aufgrund endokriner Disruption abzusichern und gleichzeitig die Kompatibilität mit bestehenden Härtern zu erhalten.

Wesentliche Erkenntnisse des Berichts

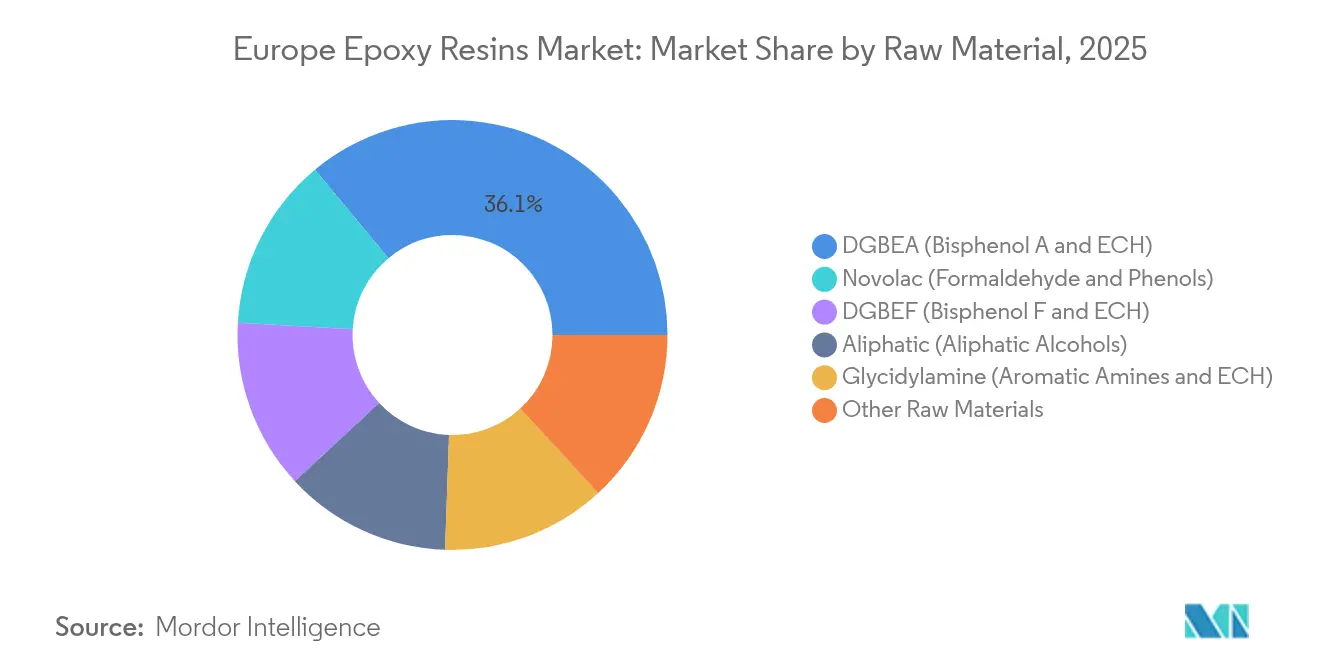

- Nach Rohmaterial hielt DGBEA (Bisphenol A und ECH) im Jahr 2025 einen Anteil von 36,05 % am europäischen Epoxydharzmarkt und wird voraussichtlich das schnellste Wachstum mit einer CAGR von 6,05 % bis 2031 verzeichnen.

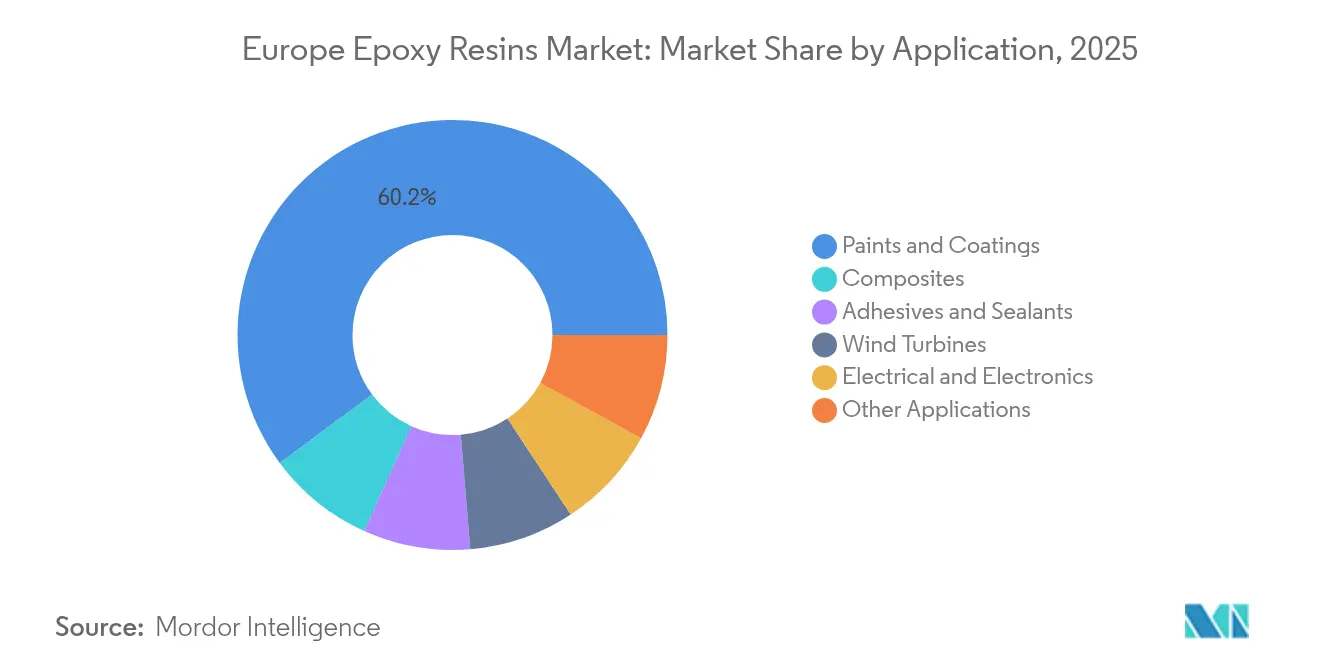

- Nach Anwendung entfielen 60,15 % des Marktanteils im Jahr 2025 auf Farben und Lacke, und dieser Anteil wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 5,95 % wachsen.

- Nach Geografie erfasste Deutschland im Jahr 2025 29,85 % des Marktvolumens und wird voraussichtlich bis 2031 mit einer CAGR von 5,88 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Epoxydharzmarkts

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Anstieg der Nachfrage nach Windenergie-Rotorblättern | +1.2% | Deutschland, Spanien, Nordische Region, Nordsee | Langfristig (≥ 4 Jahre) |

| Nachfrageschub durch leichte Automobil-Verbundwerkstoffe | +0.9% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Expansion der Elektronik- und Elektroindustriefertigung | +0.4% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Erholung bei Schutzanstrichen im Baubereich | +1.5% | Deutschland, Frankreich, Spanien, Italien, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| EU-Subventionen der Renovierungswelle für Epoxidböden | +0.8% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Windenergie-Rotorblättern

Europa strebt an, bis 2030 eine installierte Windkraftkapazität von 510 GW zu erreichen; die Internationale Energieagentur prognostiziert jedoch, dass der Kontinent nur 370 GW erreichen wird, was einer Lücke von 28 % entspricht, die die Projektvorlaufzeiten verlängert. Die Produktion von Rotorblättern verbraucht bis zu 10 Tonnen Epoxidharz pro Einheit mit mehreren Megawatt, was den Harzverbrauch in Dänemark, Spanien und Italien antreibt, wo Vestas und Siemens Gamesa Rotorblattwerke betreiben. Vestas reservierte 531 Millionen EUR für grüne Forschung und Entwicklung im Jahr 2024, davon 20,5 Millionen EUR für CETEC, ein Konsortium bestehend aus Olin und Stena Recycling, das das chemische Recycling von Rotorblättern am Ende ihrer Lebensdauer bis 2026 demonstrieren will[1]Vestas Wind Systems, "Geschäftsbericht 2024," vestas.com. Ein Erfolg würde einen kreislaufwirtschaftlichen Rohstoffpool schaffen und den Druck auf die Nachfrage nach Primärharz verringern. Das Wachstum der Offshore-Windenergie in der Nordsee treibt weiterhin die Nachfrage nach Marinebeschichtungen und Unterwasser-Vergussanwendungen an, die ebenfalls auf Epoxidchemie beruhen.

Nachfrageschub durch leichte Automobil-Verbundwerkstoffe

Airbus steigerte die A350-Produktion im Jahr 2024 auf 10 Flugzeuge pro Monat; das Modell verwendet Epoxidharz-Matrix-Verbundwerkstoffe für 52 % seiner Struktur. Hexcel reagierte mit neuen Prepreg-Linien in Frankreich und Österreich und unterstützte damit einen Umsatzanstieg von 12,5 % im vierten Quartal 2024. Im Straßenverkehr erhöhen Batteriepackungen das Gewicht von Elektrofahrzeugen um 400–500 kg, was Fahrzeughersteller veranlasst, von Stahl auf Karosserieplatten aus kohlenstofffaserverstärktem Epoxidharz umzusteigen, die die Masse um bis zu 50 % reduzieren. Ricardo prognostiziert einen steigenden Verbundwerkstoffanteil in europäischen Leichtfahrzeugen bis 2030, während Toray und Syensqo die Kohlenstofffaserkapazität zur Bedarfsdeckung ausgebaut haben.

Expansion der Elektronik- und Elektroindustriefertigung

Das EU-Chips-Gesetz stellt 43 Milliarden EUR bereit, um die regionale Halbleiterkapazität bis 2030 zu verdoppeln; allein Intels Magdeburger Halbleiterfabrik und TSMCs Dresdner Werk werden voraussichtlich mehrere Kilotonnen ultrareiner Novolak- und cycloaliphatischer Harze benötigen. Obwohl Europas Leiterplattenbranche bis 2022 auf 2,3 % der weltweiten Produktion geschrumpft ist, gleicht das Wachstum in der fortgeschrittenen Gehäusetechnik den Rückgang teilweise aus. Die Europäische Halbleiterstrategie sucht nun nach PFAS-freien Materialien und veranlasst Formulierer, biobasierte Epoxidalternativen zu übernehmen.

Erholung bei Schutzanstrichen im Baubereich

Überarbeitungen der Richtlinie über die Gesamtenergieeffizienz von Gebäuden schreiben ab 2028 die Offenlegung des Lebenszyklusbeitrags zum globalen Erwärmungspotenzial für Neubauten vor und veranlassen Planer, langlebige Epoxidbeschichtungen zu verwenden, die den eingebundenen Kohlenstoff amortisieren. Die Bauproduktenverordnung 2024/3110 führte digitale Produktpässe ein, die Lieferanten mit verifizierten Umweltdaten bevorzugen. Wasserbasierte Dispersionen halten bereits 55 % der europäischen Nachfrage nach Industriebeschichtungen, während Pulversysteme das stärkste Wachstum verzeichnen, da sie die Grenzwerte für flüchtige organische Verbindungen einhalten.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Regulatorische Überprüfung von BPA und ECH | -0.6% | Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei rohölgebundenen Rohmaterialien | -0.5% | Deutschland, Italien, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Bedrohung durch Substitution mit biobasierten Harzen | -0.3% | Nordische Region, Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Überprüfung von BPA und ECH

Die Verordnung 2024/3190 verbietet Bisphenol A in Lebensmittelkontaktmaterialien ab 2025 und lässt nur enge Ausnahmeregelungen für große Lagertanks und Polysulfon-Membranen zu. Parallele CLP-Änderungen fügen popular Beschleunigern die Einstufungen Karzinogen 1B und Hautsensibilisator 1A hinzu, was die Compliance-Kosten für mittelgroße Hersteller um bis zu 12 % erhöht[2]Europäische Chemikalienagentur, "CLP-Änderungen 2024," echa.europa.eu. Die neuen Kennzeichnungen verlängern auch die Reformulierungsvorlaufzeiten, da Produkte die Neuqualifizierung durch Kunden durchlaufen müssen. Sanktionen gemäß der Ratsverordnung 2024/745 schränken den Datenaustausch mit bestimmten russischen Einrichtungen weiter ein und erschweren die gemeinsame Forschung und Entwicklung bei Spezialqualitäten.

Preisvolatilität bei rohölgebundenen Rohmaterialien

Epichlorhydrin und Bisphenol A spiegeln Rohölschwankungen mit zeitlichem Verzug wider und drücken die Margen, wenn Benzol und Propylen schneller als die vierteljährlichen Preisanpassungsklauseln ansteigen. Die British Plastics Federation verzeichnete zwischen März und Mai 2024 nur Preissteigerungen von 3–5 % für Epoxidharz, trotz stärkerer Anstiege bei konkurrierenden Harzchemien. Die Schließung der Gladbecker Anlage von Ineos Phenol beseitigt 240.000 Tonnen Phenolkapazität und verdeutlicht Europas Wettbewerbsnachteil bei den Rohstoffkosten gegenüber integrierten Komplexen im Nahen Osten. Schleppende Crackerauslastung – bei rund 75 % – und veraltete Anlagen verschärfen das Problem.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial – Regulatorische Gegenwinde repositionieren konventionelle Rohstoffe

DGBEA hielt im Jahr 2025 einen Anteil von 36,05 % am europäischen Epoxydharzmarkt und verzeichnet bis 2031 eine CAGR von 6,05 %; seine Abhängigkeit von Bisphenol A setzt Formulierer jedoch regulatorischen Risiken aus, die eine Verlagerung hin zu Bisphenol-F- und Novolak-Alternativen auslösen. Novolakharze liefern Vernetzungsdichten, die 30–40 % über denen von DGBEA liegen, was die Glasübergangstemperatur auf über 150 °C anhebt und sie für die Halbleiterverkapselung unverzichtbar macht, sobald Intels Magdeburger und TSMCs Dresdner Linien 2027 den Betrieb aufnehmen. Die Marktgröße des europäischen Epoxydharzmarkts für Novolakqualitäten wird daher voraussichtlich schneller wachsen als die Basislinie. Glycidylaminsysteme bleiben der Maßstab für Luft- und Raumfahrt-Prepregs aufgrund ihrer Glasübergangstemperaturen über 200 °C, die die Serviceanforderungen des Airbus A350 erfüllen. Cycloaliphatische und aliphatische Qualitäten adressieren inzwischen UV-Stabilität bei dekorativen Oberflächen und LED-Verkapselung. REACH-Gebühren und Datenaustauschverpflichtungen haben die Konsolidierung gefördert und vertikal integrierten Großunternehmen einen Vorteil verschafft, da diese die Compliance-Kosten auf größere Volumina verteilen können.

Formulierer validieren außerdem biobasiertes Epichlorhydrin aus Glycerol. Obwohl das kommerzielle Angebot begrenzt ist, würde eine erfolgreiche Skalierung den Chlorverbrauch reduzieren und den CO₂-Fußabdruck verbessern. Laufende Versuche deuten auf Leistungsparität bei Bodenbelägen und elektrischer Vergussmasse hin, die Kostenparität erfordert jedoch größere asiatische Kapazitäten oder europäische Zweckbauten. Bis dahin sichern sich die meisten Hersteller ab, indem sie Bio-Anteile mit konventionellen Rohstoffen mischen, um mechanische Leistung und Preisgestaltung auszubalancieren.

Nach Anwendung – Beschichtungen dominieren, während die Erholung im Baubereich an Fahrt gewinnt

Farben und Lacke dominierten 2025 mit einem Anteil von 60,15 % am europäischen Epoxydharzmarkt und verzeichnen bis 2031 eine CAGR von 5,95 %, da Gebäudeenergievorschriften langlebige Schutzschichten bevorzugen. Wasserbasierte Dispersionen erfüllen bereits die Lösungsmittelgrenzwerte der Industrieemissionsrichtlinie, während Pulverbeschichtungen das stärkste Wachstum verzeichnen, da sie keinerlei flüchtige organische Verbindungen enthalten. Marinebeschichtungen für Offshore-Windfundamente und Flüssigerdgasträger sind auf Epoxidgrundierungen angewiesen, die jahrzehntelanger Unterwasserexposition standhalten, und sorgen für einen stetigen Durchzug in nordeuropäischen Werften.

Klebstoffe und Dichtstoffe mit reaktiven Chemien verdrängen zunehmend mechanische Befestigungsmittel im Karosseriebau-Montageprozess. Verbundwerkstoffanwendungen, einschließlich Windkraftrotorblättern, Fahrzeugen und Sportartikeln, weisen das höchste Einheitenwachstumspotenzial auf. Der Marktanteil des europäischen Epoxydharzmarkts für Windenergie-Rotorblätter wird voraussichtlich steigen, da die Turbinenlängen zunehmen und Rotorblattverwertungsinitiativen sekundäre Rohstoffe erschließen. Die Elektroniknachfrage ist gemischt: Die Verlagerung der Leiterplattenproduktion nach Asien mindert die Gewinne aus fortgeschrittener Gehäusetechnik, aber Novolak-Verkapselungsmittel für EU-Halbleiterfabrikprojekte bieten eine Nischenwachstumsmöglichkeit, die die Volumina stabilisiert.

Geografische Analyse

Deutschland hielt im Jahr 2025 einen Anteil von 29,85 % am europäischen Epoxydharzmarkt und expandiert bis 2031 mit einer CAGR von 5,88 %. Das Wachstum korreliert mit 18,6 Milliarden EUR an staatlichen Sanierungssubventionen, der Nutzung von Verbundwerkstoffen in Elektrofahrzeugen und der bevorstehenden Intel-Halbleiterfabrik, die Mehrkiloton-Mengen an ultrareinam Novolakharz verwenden wird. Die Schließung der Gladbecker Phenolanlage erhöht jedoch die Abhängigkeit von importierten Rohstoffen und unterstreicht den Energiekostennachteil.

Spanien installierte im Jahr 2024 eine Windkraftkapazität von 30,8 GW und strebt bis 2030 62 GW an, was das Wachstum bei Rotorblattharz durch die Werke von Siemens Gamesa und Vestas antreibt. Frankreichs MaPrimeRénov fördert Hausbesitzer bei der Installation von Epoxidböden und Feuchtigkeitssperren, während Italien Vestas' Offshore-Rotorblattlinie in Tarent beherbergt. Jeder Markt profitiert von Fördermitteln der Renovierungswelle, was die kurzfristigen Volumina bei Beschichtungen und Bodenbelägen steigert.

Nordische Länder übertreffen ihren Bevölkerungsanteil aufgrund von Offshore-Wind- und Marinebeschichtungsaktivitäten, die sich auf Dänemark und Norwegen konzentrieren. Das Bau-PMI des Vereinigten Königreichs fiel im Dezember 2024 unter 50, aber der lokale Verbundwerkstoffsektor wird weiterhin durch Luft- und Raumfahrt sowie Nischenautomobilmarken gestützt. Mittel- und Osteuropa gewinnen Marktanteile, da niedrigere Lohnkosten nachgelagerte Formgebungsoperationen anziehen, und der tschechische Hersteller Spolchemie rüstet Epichlorhydrin-Anlagen auf, um bei der Energieeffizienz wettbewerbsfähig zu sein – SPOLCHEMIE.CZ. Die im Februar 2025 eingeführten Antidumpingzölle, die 70.000 Tonnen asiatischer Importe abdecken, haben das Angebot verknappt und europäischen Herstellern ermöglicht, die Preise um 5–7 % anzuheben, während südkoreanische Lieferanten ihren zollfreien Status nutzen.

Wettbewerbslandschaft

Der europäische Epoxydharzmarkt weist eine moderate Konzentration auf. Integrierte Akteure umspannen Chlor-, Epichlorhydrin-, Bisphenol- und formulierte Harzstufen, was es ihnen ermöglicht, Rohstoffvolatilität und regulatorische Kosten abzupuffern. Kapazitätsrationalisierung zeigt sich im Rückzug von Ineos Phenol, der einen kritischen Phenolstrom beseitigt, aber die Margen für verbleibende Hersteller verbessern kann. Der Investitionsschwerpunkt hat sich auf biobasierte und Kreislauflösungen verlagert. Der asiatische Wettbewerb hält trotz Zöllen an. Chinesische, thailändische und taiwanesische Volumina sehen sich Zöllen von bis zu 40,8 % gegenüber, aber südkoreanische Lieferanten nutzen ihre Befreiung, um ihren Marktanteil durch wettbewerbsfähige Preise und technische Servicepakete auszubauen.

Marktführer der europäischen Epoxydharzbranche

Covestro AG

Huntsman International LLC

Olin Corporation

BASF

Westlake Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Westlake Corporation gab bekannt, dass Westlake Epoxy plant, auf der European Coatings Show (ECS) 2025 in Deutschland mehrere neue Produkte einzuführen. Das Unternehmen wird das EpoVIVE-Portfolio von Epoxidharzen mit einem geringeren CO₂-Fußabdruck vorstellen.

- März 2025: BASF und Sika haben gemeinsam einen neuen Aminbaustein für die Härtung von Epoxidharzen entwickelt, der unter BASFs Markenname Baxxodur EC 151 kommerziell erhältlich ist. Diese neue Entwicklung eignet sich für Bodenbelagsanwendungen, darunter Produktionsstätten, Lager- und Montagehallen sowie Parkdecks.

Berichtsumfang des europäischen Epoxydharzmarkts

Epoxidharze sind verstärkte Polymerverbundwerkstoffe, die aus Erdölquellen gewonnen werden und aus einem reaktiven Prozess mit Epoxideinheiten hervorgehen. Epoxid und ein weiteres Molekül mit zwei Hydroxylgruppen werden copolymerisiert, um Epoxidharz herzustellen. Es wird hauptsächlich in Anwendungen wie Farben und Lacken, Klebstoffen und Verbundwerkstoffen eingesetzt.

Der europäische Epoxydharzmarkt ist nach Rohmaterial und Anwendung segmentiert. Nach Rohmaterial ist der Markt in DGBEA, DGBEF, Novolak, Aliphatisch, Glycidylamin und andere Rohmaterialien unterteilt. Nach Anwendung ist der Markt in Farben und Lacke, Klebstoffe und Dichtstoffe, Verbundwerkstoffe, Elektrotechnik und Elektronik sowie andere Anwendungen unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für Epoxidharze in 5 Ländern in der europäischen Region ab.

Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Werts (Millionen USD) durchgeführt.

| DGBEA (Bisphenol A und ECH) |

| DGBEF (Bisphenol F und ECH) |

| Novolak (Formaldehyd und Phenole) |

| Aliphatisch (Aliphatische Alkohole) |

| Glycidylamin (Aromatische Amine und ECH) |

| Andere Rohmaterialien |

| Farben und Lacke |

| Klebstoffe und Dichtstoffe |

| Verbundwerkstoffe |

| Elektrotechnik und Elektronik |

| Windkraftanlagen |

| Andere Anwendungen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Nordische Länder |

| Übriges Europa |

| Nach Rohmaterial | DGBEA (Bisphenol A und ECH) |

| DGBEF (Bisphenol F und ECH) | |

| Novolak (Formaldehyd und Phenole) | |

| Aliphatisch (Aliphatische Alkohole) | |

| Glycidylamin (Aromatische Amine und ECH) | |

| Andere Rohmaterialien | |

| Nach Anwendung | Farben und Lacke |

| Klebstoffe und Dichtstoffe | |

| Verbundwerkstoffe | |

| Elektrotechnik und Elektronik | |

| Windkraftanlagen | |

| Andere Anwendungen | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Epoxydharzmarkt im Jahr 2026?

Der Markt erreichte im Jahr 2026 5,47 Millionen Tonnen und wird voraussichtlich bis 2031 auf 7,12 Millionen Tonnen ansteigen.

Welche jährliche Wachstumsrate (CAGR) wird für Epoxidharze in Europa bis 2031 erwartet?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 5,42 % wachsen.

Welches Anwendungssegment verbraucht in Europa am meisten Epoxidharz?

Farben und Lacke führen mit einem Anteil von 60,15 % am Volumen von 2025 und einer CAGR-Prognose von 5,95 %.

Warum ist Deutschland der größte nationale Markt für Epoxidharz?

Deutschland vereint starke Fördermittel für die energetische Gebäudesanierung, die Nutzung von Verbundwerkstoffen in Elektrofahrzeugen und Halbleiterinvestitionen und hält damit im Jahr 2025 einen Marktanteil von 29,85 %.

Wie wirken sich EU-Vorschriften auf die Verwendung von Bisphenol A in Epoxidharzen aus?

Die Verordnung 2024/3190 verbietet Bisphenol A in Lebensmittelkontaktmaterialien ab 2025 und zwingt Formulierer, auf Bisphenol-F-, Novolak- und biobasierte Harze umzusteigen.

Seite zuletzt aktualisiert am: