Marktgröße und Marktanteil für wasserbasierte Harze

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 48.76 Milliarden US-Dollar |

| Marktgröße (2031) | 57.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für wasserbasierte Harze von Mordor Intelligence

Die Marktgröße für wasserbasierte Harze wird im Jahr 2026 auf 48,76 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 47,22 Milliarden USD, mit Projektionen für 2031 von 57,27 Milliarden USD, was einem Wachstum von 3,27 % CAGR im Zeitraum 2026–2031 entspricht. Der wachsende regulatorische Druck hinsichtlich der Emissionen flüchtiger organischer Verbindungen (VOC), insbesondere in China und Nordamerika, ist der primäre Katalysator für die Umstellung von lösemittelbasierten auf wasserbasierte Chemien. Die begrenzte Verfügbarkeit biobasierter Rohstoffe hat das Angebot verknappt und mittelständische Verarbeiter ohne eigene Monomerkapazitäten in eine Margenverengung getrieben. Asien-Pazifik führt die Nachfrage an, da Chinas 14. Fünfjahresplan die Architekturlacke zur Steigerung des wasserbasierenden Anteils verpflichtet, während der South Coast Air Quality Management District in Kalifornien Lösemittelausnahmen für Fahrzeuglackierer abschafft. Digitale Inline-Härtung und KI-gestützte Farbabstimmung reduzieren die Chargenumrüstzeiten, ermöglichen die wirtschaftliche Produktion von 500-Liter-Sonderchargen und unterstützen die Fragmentierung im dekorativen Endverbrauch.

Wichtigste Erkenntnisse des Berichts

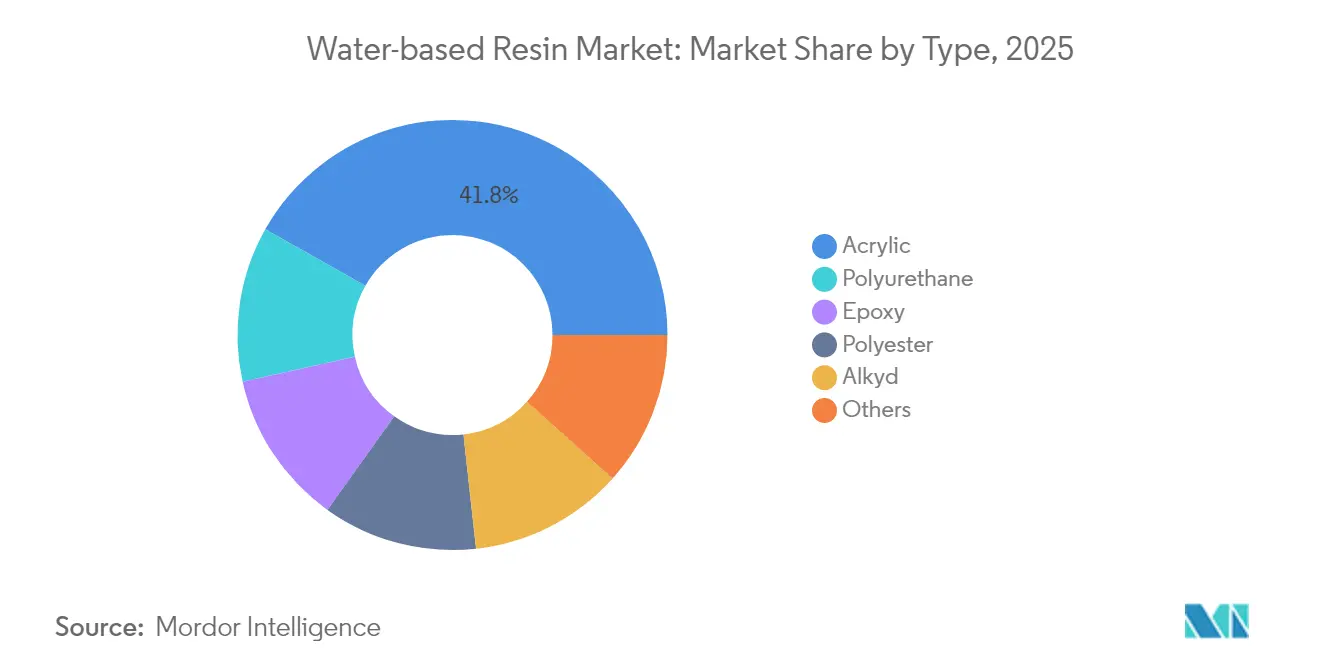

- Acrylharze hielten im Jahr 2025 mit 41,82 % den größten Marktanteil im Markt für wasserbasierte Harze, während Polyurethandispersionen mit einer CAGR von 4,02 % bis 2031 das schnellste Wachstum verzeichneten.

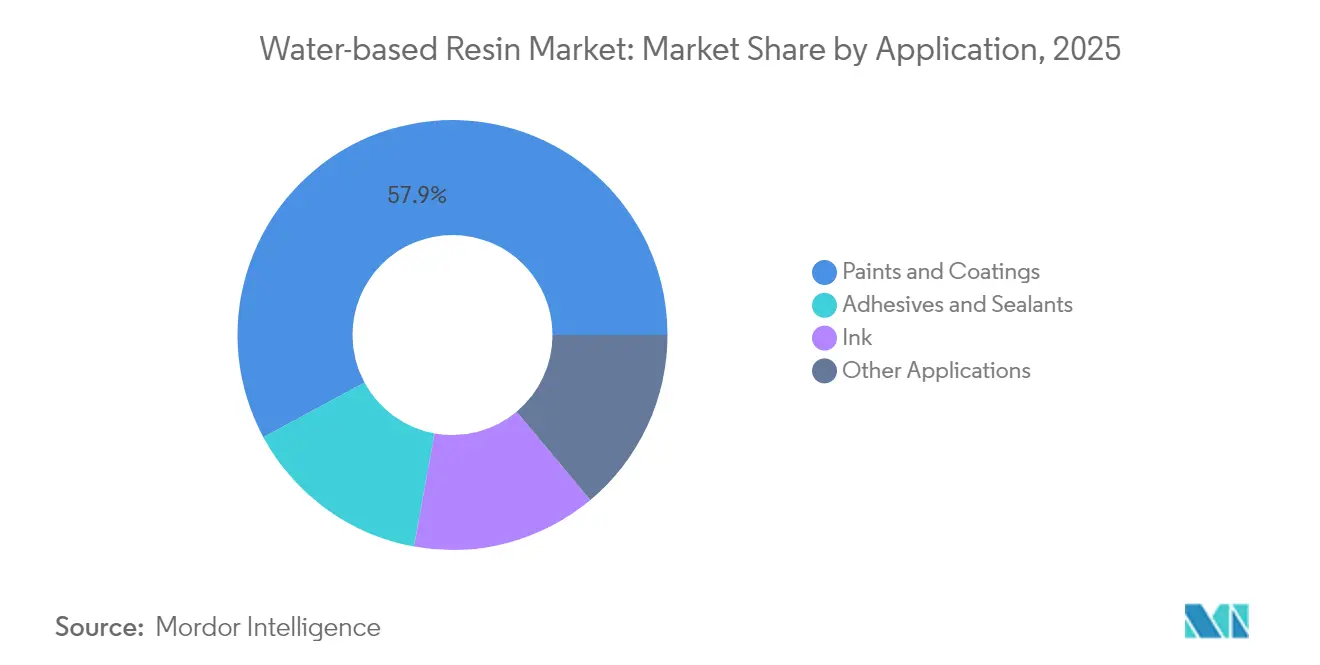

- Farben und Lacke machten 57,88 % der Nachfrage im Jahr 2025 aus; Klebstoffe und Dichtstoffe werden bis 2031 mit einer CAGR von 4,11 % wachsen – dem schnellsten Wert unter allen Anwendungen.

- Asien-Pazifik erzielte 47,10 % des Umsatzes im Jahr 2025 und soll bis 2031 mit 4,12 % wachsen, womit die Region alle anderen Regionen übertrifft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für wasserbasierte Harze

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| VOC- und EHS-Vorschriften beschleunigen den Wechsel von Lösemittel- zu Wassertechnologie | +1.2% | Global, angeführt von Nordamerika, EU, China | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach dekorativen und Schutzlacken im Bausektor in Asien-Pazifik | +0.9% | China, Indien, ASEAN | Kurzfristig (≤ 2 Jahre) |

| OEM-Druck nach VOC-armen Klebstoffen in der Unterhaltungselektronik | +0.5% | Fertigungszentren in Ostasien | Mittelfristig (2–4 Jahre) |

| ESG-Ziele der Markeneigentümer zugunsten biobasierter Inhalte | +0.4% | Nordamerika, EU, frühes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fortschritte bei digitaler Farbabstimmung und Inline-Härtung | +0.3% | Westeuropa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

VOC- und EHS-Vorschriften beschleunigen den technologischen Wechsel von Lösemittel- zu Wassertechnologie

Chinas GB 18581-2020 begrenzt Architekturlacke auf 80–120 g VOC pro Liter – strenger als die EU-Grenzwerte –, während provinzielle Prüfungen nun monatlich statt jährlich stattfinden, was rasche Neuformulierungen auf wasserbasierte Dispersionen erzwingt[1]Ministerium für Ökologie und Umwelt, "GB 18581-2020 Architekturlacke," mee.gov.cn. Die South Coast AQMD-Regel 1151, die seit Januar 2024 in Kraft ist, hebt ausgenommene Lösemittel für die Fahrzeugrefinishierung auf und zwingt kalifornische Karosseriebetriebe zur Einführung konformer Basislacke. Harzproduzenten mit zertifizierter Reservekapazität in Südostasien erzielen während des Übergangs Aufschlagsmargen; ein 12- bis 18-monatiger Verzug bei der Genehmigung neuer Dispersionsreaktoren schränkt das Angebot jedoch weiterhin ein.

Anstieg der Nachfrage nach dekorativen und Schutzlacken im Bauboom in Asien-Pazifik

In der ersten Hälfte des Jahres 2025 produzierte China Lacke, wobei sich über 70 % der neuen Aufträge auf wasserbasierte Produkte konzentrierten – ein Anstieg gegenüber den Vorjahren. In Indien treibt die Einführung VOC-armer Schutzlacke für U-Bahn-Tunnel in Städten wie Bangalore, Chennai und Hyderabad das Wachstum bei Bauchemikalien voran – ein Trend, der voraussichtlich bis 2030 anhalten wird. Darüber hinaus entscheiden sich Auftragnehmer zunehmend für wasserbasierte Systeme, um die Kosten für Belüftungsaufrüstungen zu umgehen, die für Lösemittelkontrollen erforderlich sind. Dieser Wandel beschleunigt die Einführung in Segmenten, die bisher nur langsam auf Veränderungen reagiert haben.

OEM-Druck nach VOC-armen Klebstoffen und Dichtstoffen in der Unterhaltungselektronik

Apple schreibt nun VOC-Werte unter 30 g/L bei Displaylaminierklebstoffen vor und schließt damit herkömmliche Polyurethan-Schmelzklebstoffe aus. Samsung stellt ähnliche Anforderungen an Konformalbeschichtungen auf Leiterplatten[2]Samsung Electronics, "Nachhaltigkeits-Einkaufsrichtlinien 2025," samsung.com . Covestros INSQIN-Dispersion, die im Februar 2024 eingeführt wurde, behält die Haftfestigkeit innerhalb von 10 % gegenüber lösemittelbasierten Analoga bei und enthält überwiegend Wasser, was die Vertragserfüllung ohne Umrüstung ermöglicht.

Fortschritte bei digitaler Farbabstimmung und Inline-Härtung ermöglichen schnellere wasserbasierte Linien

UV-LED-Einheiten härten wasserbasierte Acryle nun schnell aus und senken den Energieverbrauch erheblich. Durch KI-gestützte Farbabstimmung wird der Lackabfall minimiert. Dieser Fortschritt ermöglicht es mittelgroßen Beschichtern, Sonderchargen wirtschaftlich herzustellen. Inline-Spektroskopie automatisiert Viskositätsanpassungen und gewährleistet ein präzises Schichtgewicht. Diese Präzision treibt eine schnellere Einführung in Hochgeschwindigkeitsverpackungslinien voran, selbst in Segmenten, die bisher als rückständig galten. Darüber hinaus vereinfachen diese Aufrüstungen die Lösemittelkontrollen und steigern die Akzeptanz weiter.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leistungslücke bei Außenanwendungen in Gebieten mit hoher Luftfeuchtigkeit und extremem Klima | -0.6% | ASEAN-Tropen, Naher-Osten-Küste, Südasiatischer Monsun | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Acryl- und Polyurethan-Rohstoffen | -0.4% | Nordamerika und Europa am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Fachkenntnisse auf Beschichterebene in Schwellenmärkten | -0.3% | Südamerika, Afrika südlich der Sahara, Tier-2-Städte in ASEAN | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leistungslücke bei Außenanwendungen in Gebieten mit hoher Luftfeuchtigkeit und extremem Klima

Wenn die Luftfeuchtigkeit einen bestimmten Schwellenwert überschreitet, kann unbehandelter Stahl schnell Flugrost entwickeln. Diese Dringlichkeit zwingt Auftragnehmer zur Anwendung von Phosphatvorbehandlungen, was die Arbeitskosten erhöht. In kälteren Regionen verringern Frost-Tau-Zyklen die Zugfestigkeit wasserbasierter Acryle. In tropischen Klimazonen verlängert die erhöhte Luftfeuchtigkeit die klebfreie Zeit dieser Materialien, was zu einer erhöhten Schmutzansammlung führt. Infolgedessen verlassen sich trotz regulatorischen Drucks ein erheblicher Teil der Offshore-Plattformen und Brücken weiterhin auf lösemittelbasierte Behandlungen.

Preisvolatilität bei Acryl- und Polyurethan-Rohstoffen

Im vierten Quartal 2023 trieben Propylenmangel infolge von Hurrikanen die nordamerikanischen Acrylsäurepreise in die Höhe und reduzierten die Verarbeitungsmargen erheblich. Im Jahr 2024 schwankten die Toluoldiisocyanatpreise aufgrund von Chinas Energiekontrollpolitik, die die Kapazitäten einschränkte. Während Harzgiganten mit vorgelagerten Monomereinheiten diese Preisschwankungen bewältigen können, kämpfen mittelständische Verarbeiter mit erheblicher vierteljährlicher Margenvolatilität, was sie dazu veranlasst, Investitionen in wasserbasierte Lösungen aufzuschieben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Acryl-Dominanz steht vor Polyurethan-Disruption

Acryl-Dispersionen machten 41,82 % des Umsatzes im Jahr 2025 aus – der höchste Wert unter den Harzchemien – und sicherten damit den führenden Marktanteil im Markt für wasserbasierte Harze. Die Spitzenpositionen spiegeln ein Kosten-Leistungs-Verhältnis wider, das in Architektur- und Industrielacken geschätzt wird. Polyurethan-Dispersionen sollen bis 2031 mit einer jährlichen Rate von 4,02 % wachsen – dem schnellsten Tempo unter den Chemien –, da Automobilerstausrüster (OEMs) Klarlacke mit Niedrigtemperaturhärtung einführen, die den Ofenenergieverbrauch senken. BASFs Acrylmonomer-Komplex in Zhanjiang aus dem Jahr 2025 und die frühere Dispersionserweiterung in Huizhou sichern Rohstoffe in großem Maßstab für Acryle, während Wanhuas Anlage in Yantai aus dem Jahr 2024 den Vorstoß chinesischer Marktteilnehmer in Richtung vorgelagerter Integration demonstriert.

Der Polyurethan-Schwung stellt die Acryl-Dominanz in Frage, indem er eine höhere chemische Beständigkeit für die Fahrzeugrefinishierung und Elektronikfertigung bietet. Epoxid-Dispersionen bleiben eine Spezialität für die Infrastruktur, wo die Haftung auf Stahl wichtiger ist als die Kosten, obwohl die Flugrostempfindlichkeit ihre Eignung im Freien einschränkt. Polyester-Dispersionen wachsen moderat, wobei Möbelhersteller Niedrigbrennpulverschlämme einführen. Alkyd-modifizierte Hybride, die ein Viertel Alkyd in Acrylemulsionen einmischen, bieten professionellen Malern einen vertrauten Verlauf bei gleichzeitiger VOC-Reduzierung. Die Kategorie Sonstige, die Silikon- und Fluorpolymerdispersionen umfasst, bedient Trennfolien- und Anti-Graffiti-Nischen, in denen die Leistung den Preis überwiegt.

Nach Anwendung: Farben und Lacke führen, Klebstoffe beschleunigen

Farben und Lacke machten 57,88 % der Nachfrage im Jahr 2025 aus und behielten damit den höchsten Marktanteil im Markt für wasserbasierte Harze. Architekturlacke machen Fortschritte, gestützt durch Chinas monatliche VOC-Prüfungen und Kaliforniens Abschaffung von Lösemittelausnahmen. In Indien zeichnet sich ein bemerkenswerter Wandel ab: Schutzlacke für Tunnel und U-Bahnen setzen nun auf VOC-arme wasserbasierte Epoxide und holen damit zu dekorativen Systemen auf. Gleichzeitig passt sich die Fahrzeugrefinishierung an Vorschriften wie Kaliforniens Regel 1151 und europäische Initiativen an, wobei BASFs Glasurit 100-Basislack die Führung übernimmt, indem er die VOC-Emissionen deutlich unter die EU-Grenzwerte senkt.

Klebstoffe und Dichtstoffe, obwohl eine kleinere Basis, sollen bis 2031 mit 4,11 % wachsen – dem schnellsten Wert unter allen Anwendungen. Dieser Anstieg wird maßgeblich von Konsumgüterriesen wie Unilever angetrieben, die einen Teil ihres Vertragswertes für die Reduzierung von Scope-3-Emissionen einsetzen. In Südostasien vollziehen Flexibelverpackungslaminatoren einen strategischen Wandel und wechseln von Lösemittellaminierlinen zu wasserbasierten Acryl- und Polyurethansystemen, trotz eines Kostenaufschlags. Im Elektronikbereich gibt es zwar eine vorsichtige Einführung wasserbasierter Dispersionen aufgrund von Bedenken hinsichtlich ionischer Kontamination, aber Covestros neue Qualitäten schließen die Leistungslücken und deuten auf einen potenziellen Anstieg der Einführung hin.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 47,10 % des globalen Umsatzes – den größten Anteil am Markt für wasserbasierte Harze – und soll bis 2031 eine CAGR von 4,12 % verzeichnen. Chinas strenge monatliche VOC-Prüfungen katalysieren einen raschen Wechsel zu wasserbasierten Lösungen bei dekorativen und Schutzlacken. Gleichzeitig stärken Indiens U-Bahn-Projekte den Schwung im Infrastrukturbereich. Sowohl Japan als auch Südkorea haben eine reife Durchdringung wasserbasierter Harze in der Automobil- und Elektronikindustrie erreicht, was ein signifikantes Wachstum bei der Ersatznachfrage einschränkt. Südostasien liegt unter dem regionalen Durchschnitt; viele Tier-2-Beschichtungsunternehmen sind durch Kapitalbeschränkungen eingeschränkt, insbesondere bei der Aufrüstung auf Härtungsöfen. Diese Lücke bietet eine Chance für Lieferanten, die bereit sind, technische Kredite und aufgeschobene Zahlungsoptionen anzubieten.

Nordamerika zeigt eine zweigeteilte Landschaft. In Kalifornien treibt die Durchsetzung der Regel 1151 den Wechsel zu wasserbasierten Lösungen in der Fahrzeugrefinishierung voran. Im Gegensatz dazu verlassen sich die Bundesstaaten entlang der Golfküste weiterhin auf lösemittelbasierte Systeme für ihre industriellen Wartungsanforderungen. Die Volatilität der Rohstoffpreise hat die Verarbeitungsmargen im Jahr 2024 gedämpft. Dennoch unterstreicht die jüngste Erweiterung von Lubrizols Acryl-Emulsionsanlage in North Carolina eine optimistische Aussicht auf die Heimwerker- und Architektursegmente. In Kanada werden die bundesweiten VOC-Vorschriften durch Anreize für Bioinhalte ergänzt, was einen einzigartigen Marktbereich für Arkemas Bio-Ethylacrylat schafft, trotz seines begrenzten Angebots.

Europa verfügt über eine dominante Präsenz wasserbasierter Lösungen in der Dekorfarbenbranche. Dies wird maßgeblich durch die Architekturlacke-Richtlinie vorangetrieben, die eine VOC-Obergrenze vorschreibt. Während Dekorfarben weitgehend umgestellt wurden, verlassen sich Schutzlacke für Offshore-Wind- und Marineanlagen noch erheblich auf lösemittelbasierte Lösungen. Dies ist auf die aktuellen Einschränkungen wasserbasierter Epoxide bei der Bereitstellung ausreichender Korrosionsbeständigkeit unter schwierigen Salzbedingungen zurückzuführen. Nordische Nationen nutzen Kohlenstoffgrenzabgaben zur Förderung biobasierter Harze, während Russland an seiner Präferenz für Lösemittelsysteme festhält – eine Haltung, die durch anhaltende Importbeschränkungen beeinflusst wird. In Südamerika, dem Nahen Osten und Afrika sind die Übergangsraten zu wasserbasierten Lösungen schleppend. Brasiliens regulatorischer Fokus liegt auf industriellen Quellen, während in Saudi-Arabien der Schwerpunkt auf der Einhaltung von Infrastrukturlieferterminen liegt, selbst auf Kosten der VOC-Konformität.

Regulatorisches Umfeld

VOC- und Chemikaliensicherheitsvorschriften bleiben der primäre Compliance-Auslöser, der die Umstellung von lösemittelbasierten Systemen auf wasserbasierte Harze in Beschichtungen, Druckfarben, Klebstoffen und Dichtstoffen beschleunigt. In den Vereinigten Staaten sind die VOC-Kontrollen der EPA ein zentraler Hebel für die nachgelagerte Nachfrage, einschließlich 40 CFR Part 59 Subpart D für architektonische Beschichtungen und der endgültigen Änderungen vom Januar 2025 an den National Volatile Organic Compound Emission Standards for Aerosol Coatings, die die endgültige Compliance-Frist für Hersteller auf den 17. Januar 2027 verlängerten.

In Europa prägen Nachhaltigkeitskennzeichnung und Chemikalienregulierung zunehmend die Harzauswahl. Die Europäische Kommission hat aktualisierte EU-Ecolabel-Kriterien für Dekorationsfarben und Funktionsbeschichtungen festgelegt (Beschluss 2025/2607, Dezember 2025), die wasserbasierte Aerosolsprühfarben ausdrücklich in den Anwendungsbereich der Kriterien einbeziehen. Getrennt davon änderte die Verordnung (EU) 2026/1168 Anhang XVII von REACH, um synthetische Polymermikropartikel einzuschränken, und führte Zeitpläne und Ausnahmeregelungen ein, die das Formulierungsdesign und die Additivpakete für wasserbasierte Systeme beeinflussen.

Wertschöpfungskettenanalyse

Wertschöpfungsketten für wasserbasierte Harze beginnen vorgelagert mit petrochemischen und zunehmend alternativen Rohstoffen (Acrylmonomere, Polyurethan-Zwischenprodukte, Epoxidrohstoffe sowie aufkommende recycelte oder biobasiert zugeordnete Einsatzstoffe). Anschließend folgen Polymerisation und Dispersionsherstellung, Formulierung zu Beschichtungen, Klebstoffen und Druckfarben und schließlich der Vertrieb an OEMs, Auftragnehmer sowie Verpackungs- und Druckveredler. Die Integration von Monomeren bleibt ein Differenzierungsmerkmal in Zeiten volatiler Acryl- und Isocyanatpreise, während Hersteller und Formulierer im Mittelfeld stärker auf Spotversorgung und Lohnfertigung für kritische Monomere und Spezialadditive angewiesen sind.

Die nachgelagerte Nachfrage wird zunehmend durch Compliance getrieben, was die Rolle von Anwendungstests, Zertifizierung und technischem Service neben der physischen Produktion erhöht. Regionale Lokalisierung zeigt sich in Asien durch neue und erweiterte Kapazitäten für Harze und angrenzende Chemikalien, die auf Nachfragezentren ausgerichtet sind, darunter die im Mai 2026 eingeweihte Berger-Becker-Coatings-Harzanlage in Nagpur, Indien, sowie integrierte Standortinvestitionen wie BASFs Erweiterung in Zhanjiang für Acrylate. Qualifizierungszyklen und Lieferzuteilung bleiben durch im Marktkontext genannte Faktoren eingeschränkt, darunter Genehmigungsvorlaufzeiten für neue Dispersionsreaktoren und die begrenzte Verfügbarkeit biobasierter Rohstoffe.

Wettbewerbslandschaft

Der Markt für wasserbasierte Harze ist mäßig fragmentiert. Chinesische Produzenten skalieren schnell. Mittelständische Akteure konzentrieren sich auf Formulierungsunterstützung. Synthomer hat seine Leistungselastomere veräußert, um sich auf Spezialdispersionen zu konzentrieren und Kapital freizusetzen, um Anwendungsingenieure bei wichtigen OEM-Standorten einzubetten. Chancen in unerschlossenen Bereichen konzentrieren sich auf biobasierte Rohstoffe und digitale Prozesskontrolle. Dow und Evonik kooperieren mit Gerätelieferanten, um Inline-Viskositätsüberwachung einzubetten, während kleinere Unternehmen landwirtschaftliche Abfallethanol als Weg zu kostengünstigeren Bio-Acrylaten erkunden. Die Wettbewerbsintensität dürfte stabil bleiben, da große Produzenten Kapazitätserweiterungen mit dem Nachfragewachstum in Einklang bringen und eine Überversorgung vermeiden.

Branchenführer im Markt für wasserbasierte Harze

BASF

Dow

Arkema

Allnex Netherlands BV

Covestro AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die regulatorische Verschärfung schafft kurzfristig Freiräume für konforme wasserbasierte Harzsysteme in Industrie- und Architekturbeschichtungen, wo Lösemittelausnahmen oder fragmentierte lokale Standards die Umformulierung bisher verlangsamten. China hat am 1. Juni 2026 die verbindlichen nationalen Normen GB 30981.1-2025 und GB 30981.2-2025 eingeführt, die einheitliche VOC- und Gefahrstoffgrenzwerte für Architektur- und Industriebeschichtungen festlegen. Diese Ausweitung erhöht das Volumen an Umformulierungs- und Qualifizierungsarbeiten, das Harzlieferanten durch schlüsselfertige technische Pakete für Harz, Additive und Prozessunterstützung erschließen können. Saudi-Arabien hat außerdem die Compliance-Anforderungen für Industriebeschichtungen verschärft, indem es die VOC-Ausnahme für wasserbasierte Industriebeschichtungen aufhob und ab dem 8. Mai 2026 umfassende Prüfungen gemäß SASO 2511:2024 vorschreibt, was die Nachfrage nach dokumentierten, prüfbereiten wasserbasierten Bindemittelplattformen antreibt.

Angebotsseitige Maßnahmen und Zertifizierungswege erweitern die kommerziellen Möglichkeiten über den einfachen Lösemittelersatz hinaus. Kapazitäts- und Lokalisierungsschritte, wie die Inbetriebnahme eines neuen Reaktors durch WYN Polymers in Mexiko im April 2026 (Steigerung der wasserbasierten Polymerproduktion um etwa 30 %) und der Beginn der Harzherstellung durch Berger-Becker Coatings in Nagpur, Indien (Mai 2026), deuten auf aktive Investitionen hin, die auf kürzere Lieferzeiten und lokalisierte Qualitäten für regionale Beschichtungs- und Verpackungsmärkte abzielen. Parallel dazu bietet die Einführung von Massenbilanz- und biobasiert zugeordneten Einsatzstoffen, wie ISCC-PLUS-zertifizierten Standorten für wasserbasierte Harze, sowie F&E-Fortschritte bei biobasierten und nicht-isocyanathaltigen wasserbasierten Polyurethanchemien einen Weg, zwei im Marktkontext hervorgehobene Hindernisse zu adressieren: die eingeschränkte Verfügbarkeit biobasierter Rohstoffe und Leistungslücken in rauen Außen- oder Hochfeuchtigkeitsumgebungen.

Aktuelle Branchenentwicklungen

- Juli 2026: BASF erweiterte sein Portfolio an zertifizierten biomassebilanzierten Additiven für Architekturbeschichtungen, einschließlich neuer biomassebilanzierter Rheovis-Qualitäten. Dies unterstützt Formulierer, die auf bestehenden wasserbasierten Beschichtungslinien nach kohlenstoffärmeren Rohstoffoptionen suchen, während vertraute Rheologie- und Verarbeitungseigenschaften erhalten bleiben.

- November 2025: BASF nahm im Jiangbei New Material Technology Park in Nanjing, China, eine neue Produktionslinie für Hochleistungsdispergiermittel unter Einsatz der Controlled-Free-Radical-Polymerization-Technologie (CFRP) in Betrieb. Die zusätzliche Kapazität stärkt die Versorgung für wasserbasierte Formulierungen, die eine strengere Kontrolle der Pigmentdispersion und -stabilität in Beschichtungen und Druckfarben erfordern.

- November 2024: BASF eröffnete in Heerenveen, Niederlande, eine neue Produktionslinie für wasserbasierte Dispersionen, wodurch die Kapazität für Joncryl und Acronal Pro erhöht wurde, ohne durch Nutzung bestehender Infrastruktur zusätzliche CO2-Emissionen zu verursachen. Die Erweiterung verbessert die Verfügbarkeit wasserbasierter Polymere für Verpackungsdruckfarben und Beschichtungen, wo Qualifizierungszyklen und Versorgungskontinuität die Wechselentscheidungen der Verarbeiter beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die mit Harzen erzielt werden, die als wasserbasierte Systeme formuliert und verkauft werden, wobei Wasser das Hauptträgermedium ist, und die als Bindemittel in nachgelagerten Produkten wie Beschichtungen, Klebstoffen und Druckfarben verwendet werden.

Ausschlüsse aus dem Anwendungsbereich: Wir schließen lösemittelbasierte Harze und reaktive Systeme aus, die primär als 100%-Feststoffsysteme verkauft werden, auch wenn diese später in Wasser dispergiert werden.

Übersicht der Segmentierung

- Nach Typ

- Acryl

- Polyurethan

- Epoxid

- Polyester

- Alkyd

- Sonstige

- Nach Anwendung

- Farben und Lacke

- Klebstoffe und Dichtstoffe

- Tinte

- Sonstige Anwendungen

- Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Festlegung der technischen Grenze dessen, was als wasserbasiertes Harz zählt, und kartiert anschließend, wo sich die Nachfrage zuerst in öffentlichen Daten zeigt. Wir nutzen offene Quellen wie die Vorschriften der US-EPA und VOC-Kontrollrichtlinien, Chemikalieninformationsseiten der Europäischen Kommission und der ECHA, UN-Comtrade-Handelsstatistiken für relevante Polymer- und Harzbewegungen sowie nationale Statistikämter, die industrielle Produktionsreihen im Zusammenhang mit Beschichtungs- und Bautätigkeit veröffentlichen.

Um das Modell an die tatsächliche Produktion und Nutzung anzubinden, prüfen wir Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktkataloge und Verbandspublikationen, die den Wandel von lösemittelbasierten zu wasserbasierten Formulierungen dokumentieren. Wo die öffentliche Datenlage dünn ist, greifen wir auf kostenpflichtige Abonnements für Unternehmensfinanzen und Marktinformationen, Patentdatenbanken sowie sendungsbezogene Import- und Exportdaten zurück, um Richtung und Ausmaß von Angebots- und Nachfrageveränderungen plausibilitätszuprüfen. Diese Schreibtischrecherchequellen sind beispielhaft und nicht erschöpfend, da im Verlauf der Arbeit weitere öffentliche Dokumente zur Datenerhebung, Validierung und Klärung herangezogen wurden.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um zentrale Annahmen zu überprüfen, die durch Schreibtischquellen nicht gut quantifiziert werden, wie typische Formulierungsverschiebungen, Preisentwicklungen nach Harzfamilie und die Geschwindigkeit, mit der wasserbasierte Systeme in den jeweiligen Endanwendungen etablierte Chemien ersetzen. Wir sprachen mit Herstellern, Distributoren, Formulierern und nachgelagerten Käufern in allen wichtigen Regionen, sodass unsere Größenbestimmung tatsächliches Kaufverhalten widerspiegelt und nicht nur veröffentlichte Produktionssignale.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 12 % | APAC: 48 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 33 % | EMEA: 30 % |

| Kleinere Marktteilnehmer: 21 % | Manager: 55 % | Amerika: 22 % |

Marktgrößenbestimmung und Prognose

Die Marktgrößenbestimmung erfolgt nach einem Top-down-Ansatz, bei dem Nachfragepools aus nachgelagerten Aktivitätsindikatoren rekonstruiert und anschließend mithilfe interviewvalidierter Anteils- und Preisannahmen in Harzverbrauch und Umsatz übersetzt werden. In der Praxis gehen wir von Endanwendungssignalen wie Farben- und Beschichtungsproduktion, Bau- und Sanierungstätigkeit, Verpackungs- und Druckvolumina aus und wenden dann anwendungsspezifische Durchdringungsraten für wasserbasierte Systeme und Harzintensitätsfaktoren an.

Sobald der Nachfragepool gebildet ist, wird die Umsatzebene mithilfe realistischer Preisspannen nach Harzfamilie und Anwendung erstellt, mit Anpassungen für von Branchenbefragten hervorgehobene Mixveränderungen. Um eine übermäßige Abhängigkeit von einer einzelnen Annahme zu vermeiden, verifizieren wir die Gesamtsummen durch selektive Bottom-up-Näherungen wie stichprobenartige Lieferantenumsätze, Kanalprüfungen und Berechnungen aus Volumen mal durchschnittlichem Verkaufspreis für wichtige Harztypen. Wo eine Bottom-up-Sicht unvollständig ist, werden Lücken durch Skalierung mittels Abdeckungsquoten geschlossen, die an Handelsströmen, Kapazitätserweiterungen und regionalen Beschichtungsnachfragemustern verankert sind.

Für die Prognose wird eine Szenarioanalyse mit einem Basisszenario verwendet, das die erwartete VOC-Regulierungsverschärfung, allmähliche Substitutionszeitpläne und normales Kapazitätsauslastungsverhalten verfolgt. Die Variablen, die die Prognose am häufigsten verändern, sind die Entwicklung des wasserbasierten Anteils nach Anwendung, die Richtung der regionalen Bauausgaben, das Wachstum der Industrieproduktion, der von Rohölpreisen abhängige Kostendruck auf Rohstoffe, der sich in die Harzpreisgestaltung überträgt, sowie angekündigte Kapazitäts- oder Entflechtungspläne.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden mehreren Prüfungen unterzogen, damit die endgültigen Zahlen nicht von einem einzelnen Datensatz oder der Einschätzung eines einzelnen Analysten abhängen. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie Import- und Exportbewegungen relevanter Materialien, nachgelagerten Volumentrends bei Beschichtungen und öffentlichen Kommentaren zu Auslastung und Preisgestaltung, und untersuchen dann jede Abweichung, die unplausibel erscheint.

Vor der Freigabe werden die Annahmen im gesamten Team überprüft, und Folgegespräche werden ausgelöst, wenn neue Informationen einen zentralen Treiber wie die Durchdringung mit wasserbasierten Systemen, die Preisgestaltung oder Kapazitätserweiterungen verändern. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, die das Nachfrage- oder Angebotsverhalten verändern können. Unmittelbar vor der Auslieferung wird eine abschließende Aktualisierung durchgeführt, damit die Kunden zu diesem Zeitpunkt die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für wasserbasierte Harze von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für wasserbasierte Harze können weit auseinanderliegen, selbst wenn der Marktname identisch erscheint, da der Umfang und die Messmethoden nicht immer gleich sind. Die größten Einflussfaktoren ergeben sich in der Regel daraus, was als Umsatz mit wasserbasierten Harzen gezählt wird, wie die Preisgestaltung über Harzfamilien hinweg behandelt wird und welche Jahre für Währungsumrechnung und Inflationseffekte verwendet werden.

Trends bei Beschichtungs- und Bautätigkeit, zusammen mit Handelsflussprüfungen für harzbezogene Materialien und Interview-Feedback zu Durchdringungsraten, sind die Belege, die die Schätzung von Mordor Intelligence an einen definierten Nachfragepool binden, anstatt an einen breiteren Chemikalienkorb. Lücken zeigen sich auch dort, wo manche Herausgeber angrenzende Kategorien wasserdispergierter Polymere einbeziehen, formulierte Endprodukte statt Harzbindemittel zählen oder schnellere Adoptionskurven und höhere Preissteigerungen anwenden, ohne dies gegen Kapazitätserweiterungen und Auslastungsverhalten zu überprüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 48,76 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 56,50 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann eine breitere Wertschöpfungskette erfassen, indem der Harzwert mit übergeordneter Anwendungsberichterstattung vermischt wird, was die Gesamtsummen erhöhen kann, wenn Beschichtungen und Klebstoffe mit Bindemittelumsätzen gebündelt werden. |

| Branchenverlag B | 60,64 Mrd. USD (2025) | Wendet eine andere Wahl des Basisjahres und längerfristige Wachstumsannahmen an, und die Definition kann angrenzende Kategorien wasserdispergierter Polymere einschließen, was den erfassten Umsatz über den bindemittelfokussierten Harzumfang hinaus erhöhen kann. |

Zusammengenommen erklärt sich die Spanne größtenteils durch die Abgrenzung des Umfangs, den Zeitpunkt des Basisjahres und die Art und Weise, wie Adoption und Preisgestaltung fortgeschrieben werden. Unser Ansatz bleibt transparent, da sich die Gesamtsumme auf eine kleine Anzahl beobachtbarer Nachfragesignale, validierter Anteile und wiederholbarer Prüfungen zurückführen lässt, die erneut durchgeführt werden können, sobald neue öffentliche Daten und Expertenrückmeldungen eintreffen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Marktes für wasserbasierte Harze?

Die Marktgröße für wasserbasierte Harze soll bis 2026 einen Wert von 48,76 Milliarden USD erreichen.

Welche Region führt das Nachfragewachstum bis 2031 an?

Die Region Asien-Pazifik soll mit 4,12 % jährlich wachsen – dem schnellsten Wert unter allen Regionen.

Welcher Harztyp expandiert am schnellsten?

Polyurethan-Dispersionen sollen bis 2031 mit einer CAGR von 4,02 % wachsen.

Was ist der wichtigste regulatorische Treiber der Umstellung?

Strengere VOC-Grenzwerte in China, der EU und Kalifornien schaffen Lösemittelausnahmen ab und erzwingen die Einführung wasserbasierter Formulierungen.

Seite zuletzt aktualisiert am: