Marktgröße und Marktanteil für europäischen Trockenmörtel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

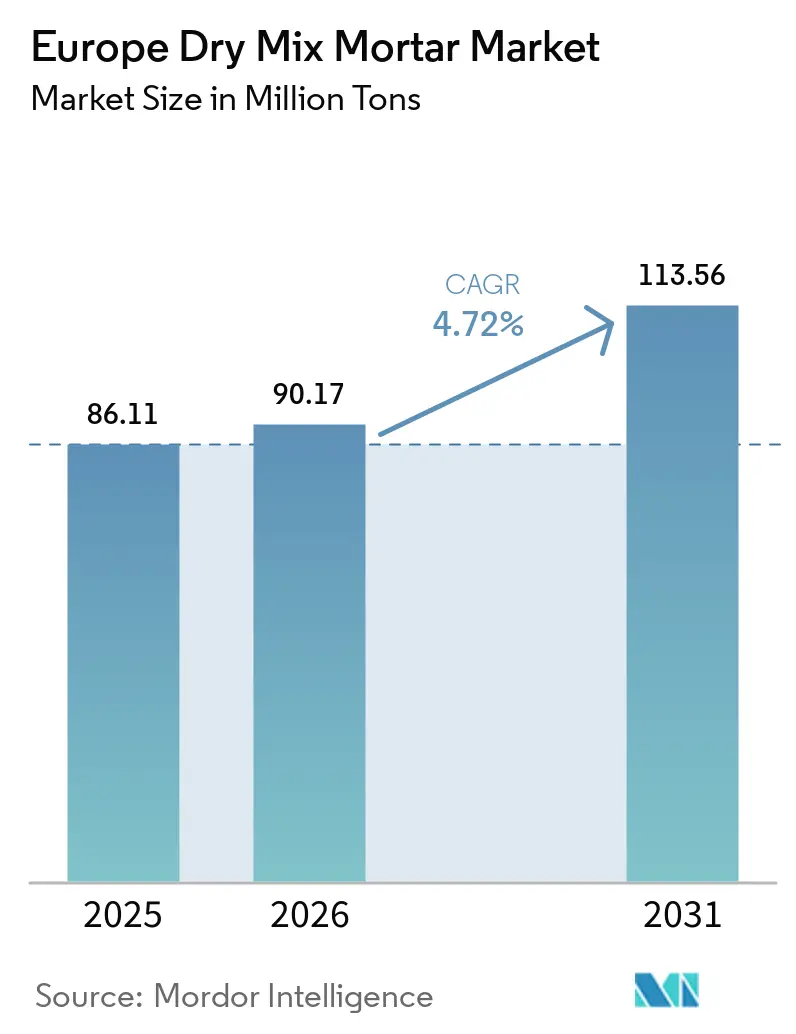

| Marktgröße im Basisjahr (2025) | 86.11 Millionen Tonnen |

| Marktvolumen (2026) | 90.17 Millionen Tonnen |

| Marktvolumen (2031) | 113.56 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

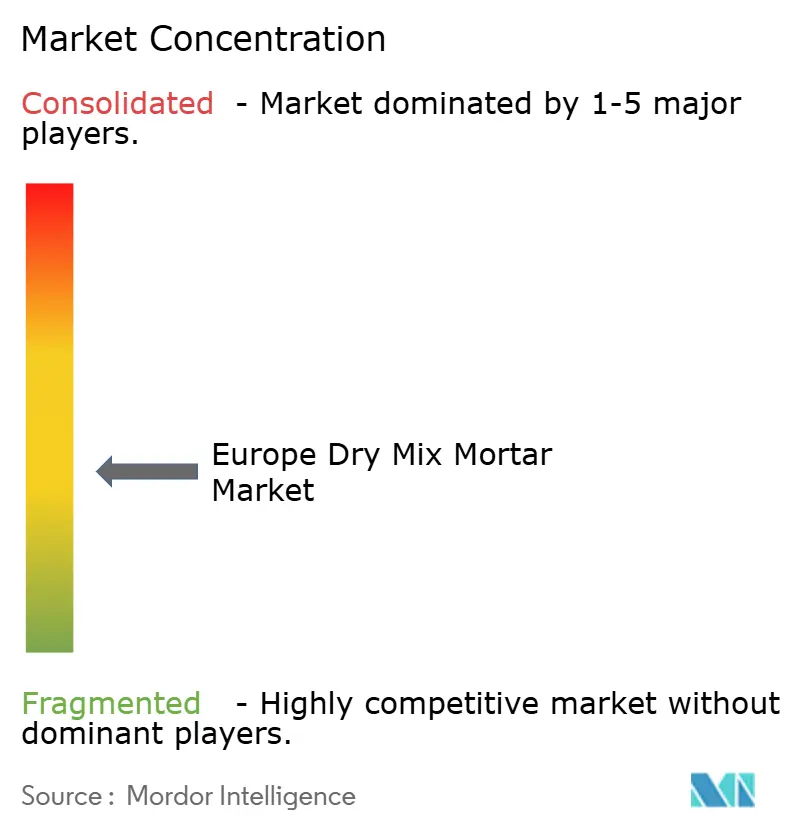

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Trockenmörtelmarkts durch Mordor Intelligence

Die Größe des europäischen Trockenmörtelmarkts wird voraussichtlich von 86,11 Millionen Tonnen im Jahr 2025 und 90,17 Millionen Tonnen im Jahr 2026 auf 113,56 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 4,72 % zwischen 2026 und 2031 entspricht. Die strukturelle Nachfrage verlagert sich hin zu werkseitig chargierten Formulierungen, die die Variabilität auf der Baustelle reduzieren – eine Entwicklung, die durch die Richtlinie zur Gesamtenergieeffizienz von Gebäuden, nationale Sanierungssubventionen und arbeitssparende Robotik verstärkt wird. Gewerbliche Immobilienentwicklungen wie Logistikzentren und Rechenzentren bevorzugen schnell abbindende Estriche und Hochleistungskleber, was dazu beiträgt, dass dieses Segment den Wohngebäudesanierungen vorauseilt. Produktinnovationen konzentrieren sich nun auf kohlenstoffarme Bindemittel, aerogelverstärkte Außenputze und Reparaturmörtel mit eingekapselten Bakterien, die mit den Kohlenstoffgrenzen der EU-Taxonomie übereinstimmen. Lieferanten, die Lambda-Werte, niedrige VOC-Leistung und Echtzeit-Silotelemetrie garantieren können, erhalten bevorzugten Bieterstatus auf Ausschreibungslisten und vergrößern den Margenabstand gegenüber handelsüblichen Sackmischungen.

Wesentliche Erkenntnisse des Berichts

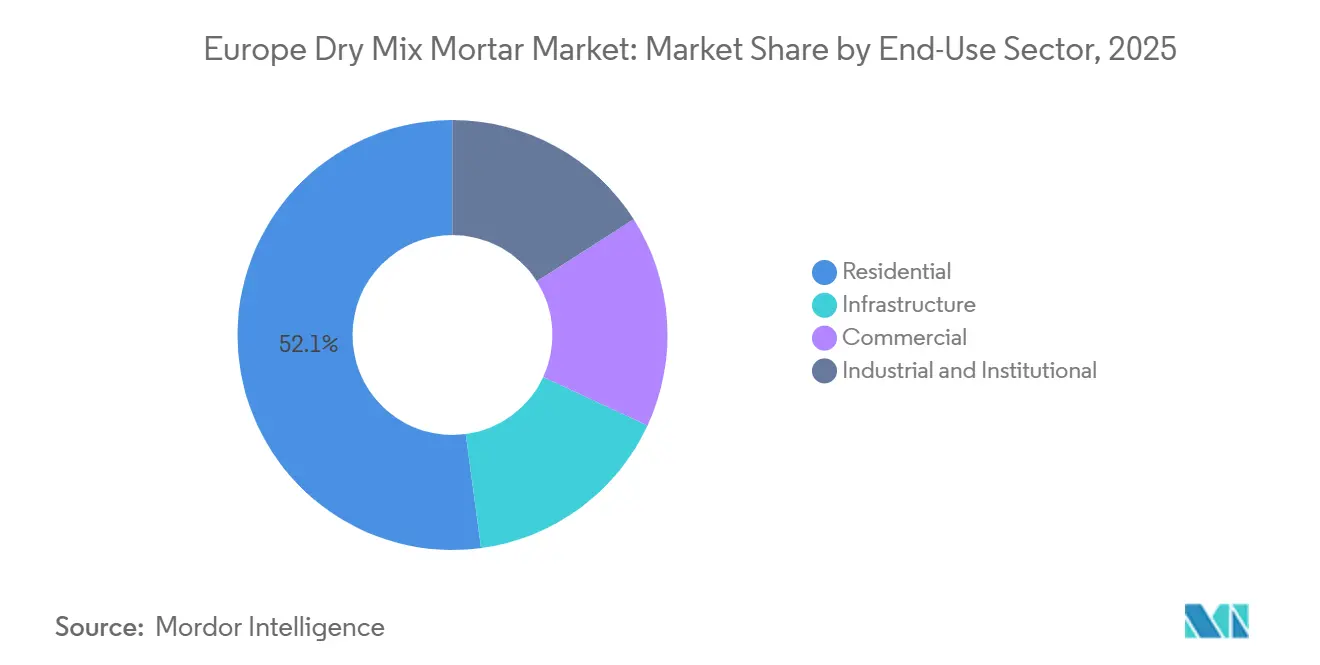

- Nach Endverbrauchssektor führte der Wohnungsbau im Jahr 2025 mit einem Umsatzanteil von 52,11 %, während gewerbliche Anwendungen bis 2031 voraussichtlich mit einer CAGR von 6,22 % wachsen werden.

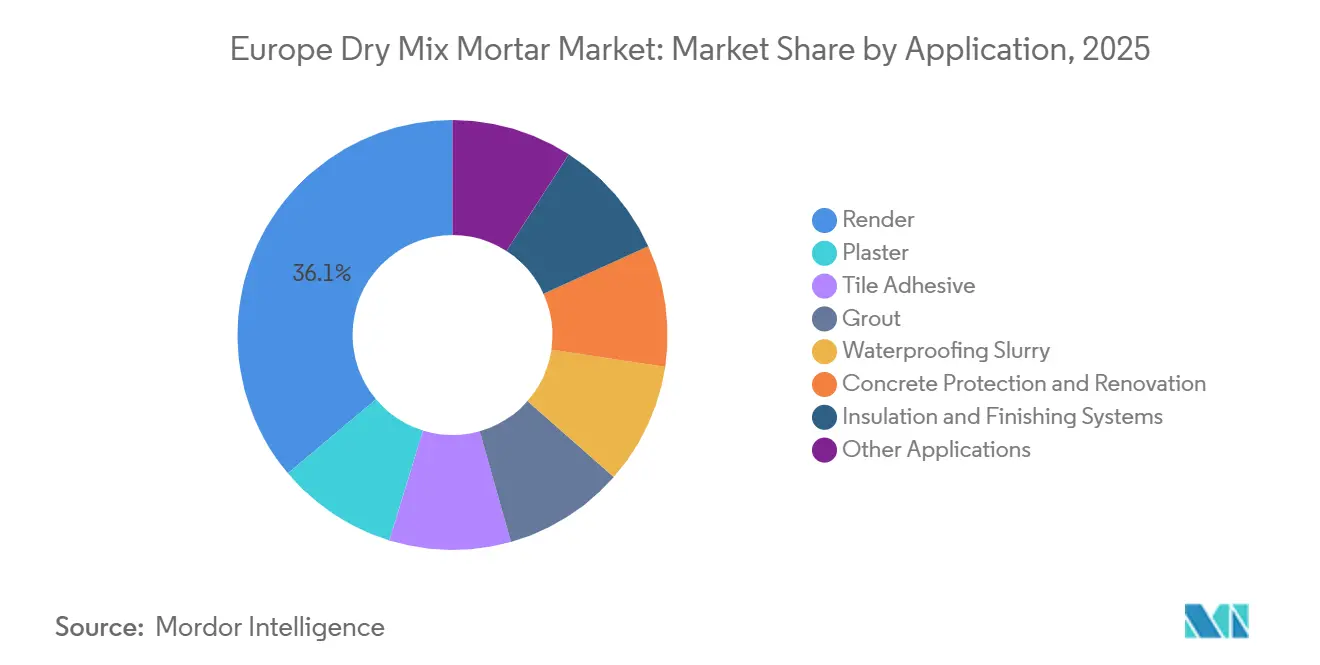

- Nach Anwendung entfielen im Jahr 2025 36,12 % des europäischen Trockenmörtelmarktanteils auf Außenputzsysteme, während Betonschutz- und Sanierungsmörtel bis 2031 mit einer CAGR von 5,96 % voranschreiten.

- Nach Land erfasste Deutschland im Jahr 2025 20,13 % der europäischen Trockenmörtelmarktgröße, und Italien wird voraussichtlich mit einer CAGR von 5,67 % zwischen 2026 und 2031 das schnellste nationale Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Trockenmörtelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dekarbonisierungs- und Energieeffizienzrichtlinien der Europäischen Union | +1.2% | EU-27, mit dem höchsten Konformitätsdruck in Deutschland, Frankreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Wachstum im Bereich Fertigbau und Offsite-Konstruktion | +0.9% | Nordische Länder, Deutschland, Vereinigtes Königreich; Ausbreitung nach Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Grüne Infrastrukturförderung nach der Pandemie | +0.7% | EU-weit, konzentriert in Südeuropa (Italien, Spanien, Portugal) | Kurzfristig (≤ 2 Jahre) |

| Einführung automatisierter Silochargenverfahren und Baustellenrobotik | +0.6% | Kernmärkte Westeuropas (Deutschland, Niederlande, Belgien) | Langfristig (≥ 4 Jahre) |

| Nischeninnovationen bei biobasierten Bindemitteln für die Denkmalpflege | +0.3% | Italien, Portugal, Griechenland, Spanien (UNESCO-Welterbestätten) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Dekarbonisierungs- und Energieeffizienzrichtlinien gestalten Formulierungsprioritäten neu

Im Februar 2026 setzte die überarbeitete Richtlinie zur Gesamtenergieeffizienz von Gebäuden eine Frist bis 2030, bis zu der alle Neubauten Nullemissionsstandards erfüllen müssen. Das Mandat schreibt außerdem vor, dass ein Teil der öffentlichen Gebäude jährlich saniert werden muss, um mindestens eine EPC-B-Bewertung zu erreichen. Infolge dieser Vorschriften setzen Bauträger zunehmend auf Trockenmörtel-Außenputze, die mit Aerogel-Mikrosphären angereichert sind. Diese fortschrittlichen Materialien können Lambda-Werte unter 0,04 W/mK erreichen, ohne dass dickere Wandaufbauten erforderlich sind. Für 2025 sind Sanierungssubventionen an Lambda-Prüfungen durch Dritte geknüpft, was den Übergang der Branche von konventionellem, auf der Baustelle gemischtem Zement-Kalk hin zu zuverlässigeren, werkseitig zertifizierten Mörteln beschleunigt. Gleichzeitig verlagern sich Forschungs- und Entwicklungsinvestitionen auf Geopolymer- und kalzinierte Tonbindemittel. Diese innovativen Materialien erfüllen nicht nur die strengen Kohlendioxidemissionsgrenzen der EU-Taxonomie, sondern stellen auch das Tempo langsamerer Marktteilnehmer in Frage.

Fertigbau und Offsite-Konstruktion treiben die Nachfrage nach präzise chargierten Mörteln

Im Jahr 2025 verzeichneten Schweden und die Niederlande einen deutlichen Anstieg neuer Wohngebäudestarts, wobei der modulare Wohnungsbau einen erheblichen Anteil ausmachte. Fabrikumgebungen, die auf Mörtel mit spezifischer Rheologie und verlängerten Offenzeiten angewiesen sind – Eigenschaften, die vorgemischten Produkten innewohnen –, haben begonnen, auf silogelieferte Mischungen umzustellen. Im Anschluss an diese Umstellung meldeten diese Fabriken eine deutliche Reduzierung sowohl des Mörtelabfalls als auch der Fehlerquoten. Infolge dieser Verbesserungen bevorzugen erstklassige Auftragnehmer in ganz Europa zunehmend Lieferanten, die Echtzeit-Bestandstelemetrie und Just-in-time-Lieferungen anbieten.

Grüne Infrastrukturförderung lenkt Kapital in Gebäudehüllenmodernisierungen

Im Jahr 2025 führte die Europäische Investitionsbank eine Fazilität ein, die Kreditgenehmigungen an die Verpflichtung zur Erzielung von mindestens 30 Prozent Einsparungen beim Primärenergieverbrauch knüpft[1]Europäische Investitionsbank, "EUR 12 Milliarden Renovierungswellen-Finanzierung gestartet," EIB.ORG. Diese Initiative lenkt Projekte in Richtung WDVS-Außenputzsysteme. Italien hat seinen Ecobonus-Abzug bis 2026 verlängert. Gleichzeitig hat Spanien ein erhebliches Budget für die Sanierung von Sozialwohnungen bereitgestellt, wobei der Schwerpunkt auf außenputzbasierten WDVS liegt.

Automatisierte Silochargenverfahren und Robotik reduzieren die Abhängigkeit von Arbeitskräften

Bis zum Prognosezeitraum 2026–2031 haben große Gewerbebaustellen in Deutschland und den Niederlanden Roboterputzplattformen in einem bemerkenswerten Ausmaß eingesetzt. Diese Plattformen haben eine erhebliche Fähigkeit zur Reduzierung von Arbeitsstunden und zur Minimierung von Materialabfall unter Beweis gestellt. Obwohl der Einführungsprozess kapitalintensiv ist, deutet die Entwicklung von Leasingmodellen und standardisierten Düsenschnittstellen auf ein starkes langfristiges Wachstumspotenzial hin.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC- und Atemschutzvorschriften für Quarzstaub | -0.8% | EU-27, mit der strengsten Durchsetzung in Deutschland, Frankreich und den nordischen Ländern | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Spritzputzarbeitern | -0.5% | Frankreich, Spanien, Italien, Polen (akut in städtischen Zentren) | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Nassmörtel auf der Baustelle in kostengünstigen Märkten | -0.4% | Osteuropa (Polen, Rumänien, Bulgarien), südliche Peripherie (Griechenland, Portugal) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

VOC- und Quarzstaubvorschriften erhöhen die Compliance-Kosten

Im Jahr 2026 reduzierte die Industrieemissionsrichtlinie die zulässigen VOC in Außenputzen auf 10 g/L und schrieb die Überwachung von Quarzstaub vor[2]Europäische Kommission, "Änderung der Industrieemissionsrichtlinie 2024," EUROPA.EU. Dieser Neuformulierungsprozess erhöht die Produktionskosten und setzt mittelständische Lieferanten unter Druck. Darüber hinaus fördert die deutsche TRGS 559-Vorschrift den Einsatz von pelletierten oder vorbenetzten Formaten, was bis 2025 voraussichtlich zu drei regionalen Marktaustritten in Spanien führen wird.

Fachkräftemangel schränkt die Anwendungskapazität ein

Ende 2025 verzeichnete Frankreich einen erheblichen Mangel an zertifizierten Putzern, und Spanien hatte einen Überschuss an unbesetzten Stellen im Bereich Fassadenverkleidung. Gleichzeitig verzeichnete Deutschland einen Rückgang der Ausbildungsplatzbewerbungen. Während gewerbliche Projekte mit hohen Gewinnmargen in Robotik und erstklassige Arbeitskräfte investieren können, riskieren kostensensible Wohnbauprojekte Verzögerungen oder eine Rückkehr zu traditionellen Nassmischungen, was die kurzfristige Nachfrage dämpfen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbrauchssektor: Gewerbebau überholt Wohnungsbau trotz kleinerer Basis

Der Wohnungsbau führte im Jahr 2025 mit einem Anteil von 52,11 %, während gewerbliche Anwendungen bis 2031 voraussichtlich mit einer CAGR von 6,22 % wachsen werden. Im selben Jahr verzeichneten Logistikeinrichtungen eine erhebliche Expansion, insbesondere in den Niederlanden, Deutschland und Polen, wo schnell abbindende Estriche die bevorzugte Wahl waren. Gleichzeitig entscheiden sich Rechenzentren, Gesundheitseinrichtungen und institutionelle Projekte für antimikrobielle Fugenmörtel und feuerhemmende Außenputze, die mit einem deutlichen Preisaufschlag verbunden sind. Die Infrastrukturnachfrage bleibt stark, gestützt durch ein erhebliches Ausbaubudget für den Bahnhof des Grand Paris Express.

Gewerbliche Vorhaben führen den Markt an, indem sie leistungsbasierte Beschaffung nutzen und Zertifizierungen mit VOC-armen Klebstoffen kapitalisieren. Industriekunden zeigen eine klare Präferenz für 24-Stunden-Härtungsestriche, während Infrastrukturausschreibungen zunehmend selbstheilende Mörtel vorschreiben – ein Trend, der durch Feldversuche in den Niederlanden bestätigt wird. Umgekehrt verzeichnen Wohngebäudesanierungen, die von der Verbraucherstimmung und den Kosten pro Quadratmeter beeinflusst werden, ein langsameres Wachstum.

Nach Anwendung: Betonschutz gewinnt an Bedeutung, während Außenputz dominiert

Nach Anwendung entfielen im Jahr 2025 36,12 % des europäischen Trockenmörtelmarktanteils auf Außenputzsysteme, während Betonschutz- und Sanierungsmörtel bis 2031 mit einer CAGR von 5,96 % voranschreiten. Außenputzsysteme hielten einen erheblichen Anteil am europäischen Trockenmörtelmarkt und unterstreichen ihre entscheidende Rolle bei WDVS und Fassadenrestaurierungen. Da zahlreiche europäische Brücken ihre geplante Lebensdauer überschritten haben, stieg die Nachfrage nach Betonschutz- und Sanierungsmörteln. Im März 2025 führte Sika einen faserverstärkten Reparaturmörtel mit Langzeitgarantie ein, was ihn für kommunale Eigentümer besonders attraktiv macht.

Italiens Sanierungsindex hat eine höhere Nachfrage nach Fliesenklebern und Fugenmörteln ausgelöst. In Deutschland haben neue Vorschriften den Anteil von Abdichtungsschlämmen erhöht, insbesondere in grundwassersensiblen Regionen. Während Putzmischungen einem starken Wettbewerb durch Gipsspritzputze ausgesetzt sind, schreiten dekorative Außenputze voran. Ein bemerkenswertes Beispiel ist die Einführung eines TiO₂-dotierten Produkts durch MAPEI im Juni 2025, das den Wandel der Branche hin zu photokatalytischen, selbstreinigenden Oberflächen unterstreicht.

Geografische Analyse

Im Jahr 2025 erfasste Deutschland, gestützt durch KfW-Sanierungssubventionen, die an Lambda-Zertifizierungen durch Dritte geknüpft sind, einen Anteil von 20,13 % am regionalen Volumen. Italien, das bis 2031 mit einer CAGR von 5,67 % wächst, profitierte von verlängerten Ecobonus-Abzügen und der Einführung neuer Hotelzimmer in UNESCO-Zonen, wenn auch mit Einschränkungen bei Polymeradditivzusätzen. Frankreich, das die Position des zweitgrößten Marktes innehat, stellte Mittel über MaPrimeRénov bereit, sah sich jedoch mit Arbeitskräftemangel konfrontiert, was zu Verzögerungen bei einigen Fassadenprojekten führte.

Spanien erlebt eine Erholung und verzeichnet für 2025 einen Anstieg der Wohngebäudestarts. Das Vereinigte Königreich, das sich in einem Umfeld mit reduzierten Importen aus der Europäischen Union bewegt, feierte im August 2025 die Eröffnung eines Baumit-Werks in Birmingham. Während der russische Bausektor Wachstum verzeichnet, wird er durch Sanktionen behindert, was zu einem mangelnden Zugang zu fortschrittlichen Polymeradditivzusätzen führt. Im übrigen Europa – Polen, den Niederlanden, Belgien und den nordischen Ländern – bleibt die Nachfrage robust, wobei Polen mehrere Werke beherbergt, die von den Branchenführern Saint-Gobain und Knauf betrieben werden.

Länderspezifische Vorschriften erschweren die Lage zusätzlich. Die Niederlande haben den Einsatz von recycelten oder biobasierten Inhalten in öffentlichen Projekten vorgeschrieben, was zu einem Nachfrageanstieg nach Schlackenzement- und Myzelbindemitteln geführt hat. Als Reaktion auf steigende Arbeitskosten haben Schweden und Dänemark Roboterputzverfahren eingeführt, die nun einen erheblichen Anteil ihrer Gewerbeprojekte ausmachen. Darüber hinaus lenkt Portugal einen Großteil seiner Kohäsionsfondsallokation für Sozialwohnungssanierungen speziell auf WDVS.

Wettbewerbslandschaft

Der europäische Trockenmörtelmarkt ist mäßig fragmentiert. Digitale Distributoren erzielten erhebliche Fortschritte und gewannen Marktanteile in Deutschland und den Niederlanden, indem sie regionale Formulierer auf E-Commerce-Plattformen mit Lieferung am nächsten Tag konsolidierten. Da sich Beschaffungsstrategien von der ausschließlichen Fokussierung auf den niedrigsten Preis hin zu einer umfassenderen Lebenszykluskosten-Perspektive verlagern, erfahren Hersteller, die erweiterte Garantien und transparente Umweltproduktdeklarationen (EPDs) anbieten, eine steigende Nachfrage.

Führende Unternehmen der europäischen Trockenmörtelbranche

Saint-Gobain

Sika AG

MAPEI S.p.A.

Ardex Group

Holcim

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Hoffmann Green Cement Technologies, ein Industrieunternehmen, das sich der Reduzierung von Kohlenstoffemissionen in der Bauindustrie widmet und auf die Entwicklung und Vermarktung innovativer, kalt hergestellter, klinkerfreier Zemente spezialisiert ist. Das Unternehmen gab die Unterzeichnung einer exklusiven Vorvereinbarung mit Bruil, einem führenden Unternehmen auf dem niederländischen Transportbetonmarkt, bekannt, um eine Lizenzvereinbarung in den Niederlanden zu etablieren.

- Juni 2025: Heidelberg Materials eröffnete die weltweit erste industrielle Kohlenstoffabscheideanlage in Brevik, Norwegen, und ermöglicht damit netto-null evoZero-Zementprodukte für europäische Kunden.

Berichtsumfang des europäischen Trockenmörtelmarkts

Trockenmörtel, eine vorgemischte Mischung aus Zement, gradiertem Sand und speziellen chemischen Zusatzmitteln, wird in Fabriken hergestellt und in Pulverform geliefert. Auf der Baustelle muss er nur mit Wasser versetzt werden, um sofort für Mauerwerk, Verputz und Fliesenverlegung verwendet werden zu können. Dieses Material gewährleistet eine gleichbleibend hohe Bauqualität, steigert die Effizienz und minimiert Abfall und Arbeitsaufwand.

Der Trockenmörtelmarkt ist nach Endverbrauchssektor, Anwendung und Land segmentiert. Nach Endverbrauchssektor ist der Markt in Gewerbebau, Industrie und institutioneller Bau, Infrastruktur und Wohnungsbau unterteilt. Nach Anwendung ist der Markt in Innenputz, Außenputz, Fliesenkleber, Fugenmörtel, Abdichtungsschlämme, Betonschutz und -sanierung, Dämm- und Putzsysteme sowie sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für 6 Länder in der europäischen Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Gewerbebau |

| Industrie und institutioneller Bau |

| Infrastruktur |

| Wohnungsbau |

| Innenputz |

| Außenputz |

| Fliesenkleber |

| Fugenmörtel |

| Abdichtungsschlämme |

| Betonschutz und -sanierung |

| Dämm- und Putzsysteme |

| Sonstige Anwendungen |

| Frankreich |

| Deutschland |

| Italien |

| Russland |

| Spanien |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Endverbrauchssektor | Gewerbebau |

| Industrie und institutioneller Bau | |

| Infrastruktur | |

| Wohnungsbau | |

| Nach Anwendung | Innenputz |

| Außenputz | |

| Fliesenkleber | |

| Fugenmörtel | |

| Abdichtungsschlämme | |

| Betonschutz und -sanierung | |

| Dämm- und Putzsysteme | |

| Sonstige Anwendungen | |

| Nach Land | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa |

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Im Rahmen der Studie wird der in den Bausektoren wie Gewerbe, Wohnungsbau, Industrie, institutioneller Bau und Infrastruktur verbrauchte Trockenmörtel berücksichtigt.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Trockenmörtelprodukten für Innenputz, Außenputz, Fliesenkleber, Fugenmörtel, Abdichtungsschlämme, Betonschutz und -sanierung, Dämm- und Putzsysteme sowie sonstige Anwendungen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Zusatzmittel, die verwendet werden, um die Abbindezeit von Beton zu verkürzen, indem sie die anfängliche Reaktionsrate erhöhen und die chemische Reaktion zwischen Zement und dem Anmachwasser beschleunigen. Sie werden verwendet, um Beton schnell zu härten und seine Festigkeit zu erhöhen. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Klebstoffe | Klebstoffe sind Verbindungsmittel, die verwendet werden, um Materialien durch Kleben zu verbinden. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie z. B. Teppichverlegung, Keramikfliesen, Arbeitsplattenkaschierung usw. |

| Luftporenbildner | Luftporenbildner werden verwendet, um die Leistung und Haltbarkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem frischen und erhärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkyds werden in lösungsmittelbasierten Farben wie Bau- und Automobilfarben, Verkehrsfarben, Bodenharzen, Schutzbeschichtungen für Beton usw. verwendet. Alkydharze entstehen durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids. |

| Anker und Vergussmörtel | Anker und Vergussmörtel sind Bauchemikalien, die die Festigkeit und Haltbarkeit von Fundamenten und Bauwerken wie Gebäuden, Brücken, Dämmen usw. stabilisieren und verbessern. |

| Zementöse Befestigung | Die zementöse Befestigung ist ein Verfahren, bei dem ein zementbasierter Vergussmörtel unter Druck eingepumpt wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Umgebungen eingesetzt werden, darunter Brücken, Meeresanwendungen, Dämme und Felsanker. |

| Gewerbebau | Der Gewerbebau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduzierer, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die dem Beton vor oder während des Mischens zugegeben werden, um seine Eigenschaften zu verändern. |

| Schutzbeschichtungen für Beton | Um einen spezifischen Schutz, wie z. B. Karbonatisierungsschutz oder chemische Beständigkeit, zu gewährleisten, kann eine filmbildende Schutzbeschichtung auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzbeschichtungen für Beton verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden zur Nachbehandlung der Oberfläche von Betonbauwerken, einschließlich Stützen, Trägern, Platten und anderen, verwendet. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Haltbarkeit zu gewährleisten. |

| Epoxid | Epoxid ist bekannt für seine starken Klebeeigenschaften und macht es zu einem vielseitigen Produkt in vielen Branchen. Es widersteht Hitze und chemischen Anwendungen und ist damit ein ideales Produkt für alle, die einen starken Halt unter Druck benötigen. Es wird häufig in Klebstoffen, Elektro- und Elektronikprodukten, Farben usw. verwendet. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der Baureparatur- und Sanierungschemikalien. Sie beinhalten die Verstärkung bestehender Bauwerke durch Umwickeln von Bauteilen wie Trägern und Stützen mit Glas- oder Kohlefasermatten. |

| Bodenharze | Bodenharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Aussehen zu verbessern, ihre Verschleißfestigkeit zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenharze in verschiedenen Typen erhältlich, wie z. B. Epoxid, Polyurethan und Acryl. |

| Hochleistungswasserreduzierer (Fließmittel) | Hochleistungswasserreduzierer sind eine Art Betonzusatzmittel, das dem Beton verbesserte und optimierte Eigenschaften verleiht. Sie werden auch Fließmittel genannt und dienen dazu, den Wasser-Zement-Wert im Beton zu senken. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Verbindungsmaterialien, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneartikel und Klebebänder verwendet. |

| Industrie- und institutioneller Bau | Der Industrie- und institutionelle Bau umfasst den Neubau von Krankenhäusern, Schulen, Produktionsanlagen, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Der Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Verfahren, bei dem Vergussmörtel in offene Fugen, Risse, Hohlräume oder Wabenlöcher in Beton- oder Mauerwerksbauelementen eingespritzt wird, wird als Injektionsverpressung bezeichnet. Es bietet mehrere Vorteile, wie z. B. die Verstärkung eines Bauwerks und die Verhinderung von Wasserinfiltration. |

| Flüssig aufgetragene Abdichtungsbahnen | Flüssig aufgetragene Bahnen sind monolithische, vollflächig haftende, flüssigkeitsbasierte Beschichtungen, die für viele Abdichtungsanwendungen geeignet sind. Die Beschichtung härtet zu einer gummiartigen elastomeren Abdichtungsbahn aus und kann auf viele Untergründe aufgetragen werden, einschließlich Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Zusatzmitteln, Mineralpigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Flächen aufgetragen werden. Er kann zur Renovierung von Wohnkomplexen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel enthalten Portlandzement und Sand zusammen mit Latex-/Polymeradditivzusätzen. Die Zusatzmittel erhöhen die Haftung, Festigkeit und Schlagfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Trennmitteln, einschließlich Silikon, Schmiermittel, Wachs, Fluorkohlenwasserstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, verwendet. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyharnstoff. Polyaspartat-Bodenbeschichtungen sind typischerweise Zweikomponentensysteme, die aus einem Harz und einem Katalysator bestehen, um den Härtungsprozess zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorkommt. Es kann so angepasst werden, dass es entweder starr oder flexibel ist, und ist das Material der Wahl für eine breite Palette von Endverbraucheranwendungen, wie z. B. Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktionsklebstoffe | Ein Reaktionsklebstoff besteht aus Monomeren, die im Klebstoffhärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutz | In Betonbauwerken ist die Bewehrung eine der wichtigen Komponenten, und ihre Verschlechterung durch Korrosion ist ein großes Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Bauwerken beeinträchtigt. Aus diesem Grund werden Bewehrungsschutzmittel verwendet, um gegen abbauende Einflüsse zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Sanierungschemikalien | Reparatur- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Bauwerke verwendet werden. |

| Wohnungsbau | Der Wohnungsbau umfasst den Bau neuer Häuser oder Wohnräume wie Eigentumswohnungen, Villen und Einfamilienhäuser. |

| Harzbefestigung | Das Verfahren, bei dem Harze wie Epoxid und Polyurethan für Vergussanwendungen verwendet werden, wird als Harzbefestigung bezeichnet. Die Harzbefestigung bietet mehrere Vorteile, wie z. B. hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und eine höhere chemische Beständigkeit im Vergleich zur zementösen Befestigung. |

| Verzögerer | Verzögerer sind Zusatzmittel, die verwendet werden, um die Abbindezeit von Beton zu verlangsamen. Diese werden in der Regel mit einer Dosierrate von etwa 0,2 % bis 0,6 % des Zementgewichts zugegeben. Diese Zusatzmittel verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie Beton für eine lange Zeit verarbeitbar machen. |

| Dichtstoffe | Ein Dichtstoff ist ein viskoses Material, das wenig oder keine Fließeigenschaften hat, was dazu führt, dass er auf den Oberflächen verbleibt, auf die er aufgetragen wird. Dichtstoffe können auch dünner sein, was das Eindringen in einen bestimmten Stoff durch Kapillarwirkung ermöglicht. |

| Abdichtungsbahnen aus Bahnenware | Bahnenware-Systeme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten erdberührten Bauwerken verwendet werden, einschließlich solcher, die aggressiven Bodenbedingungen und Belastungen ausgesetzt sind. |

| Schwindreduzierende Zusatzmittel | Schwindreduzierende Zusatzmittel werden verwendet, um das Schwinden von Beton zu reduzieren, sei es durch Austrocknung oder Selbstaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Kombination mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie z. B. Öl, Gummi und Harz. Aufgrund seiner hitzebeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmiermitteln usw. |

| Lösungsmittelbasierte Klebstoffe | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen, einschließlich Dächer, vertikale Flächen und andere, verwendet werden. Sie wirken als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Fahrbahnen, Gehwegen, Parkplätzen und anderen verwendet werden. |

| Viskositätsmodifizierer | Viskositätsmodifizierer sind Betonzusatzmittel, die verwendet werden, um verschiedene Eigenschaften von Zusatzmitteln zu verändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden in der Regel mit einer Dosierung von etwa 0,01 % bis 0,1 % des Zementgewichts zugegeben. |

| Wasserreduzierer | Wasserreduzierer, auch Weichmacher genannt, sind eine Art Zusatzmittel, das verwendet wird, um den Wasser-Zement-Wert im Beton zu senken und dadurch die Haltbarkeit und Festigkeit von Beton zu erhöhen. Verschiedene Wasserreduzierer umfassen raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harz. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| Abdichtungschemikalien | Abdichtungschemikalien sind dafür ausgelegt, eine Oberfläche vor den Gefahren von Leckagen zu schützen. Eine Abdichtungschemikalie ist eine Schutzbeschichtung oder Grundierung, die auf das Dach, die Stützmauern oder den Keller eines Bauwerks aufgetragen wird. |

| Abdichtungsbahnen | Abdichtungsbahnen sind flüssig aufgetragene oder selbstklebende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in ein Bauwerk eindringt oder es beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserausgesetzte Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen