Europa Hydroturbinen-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

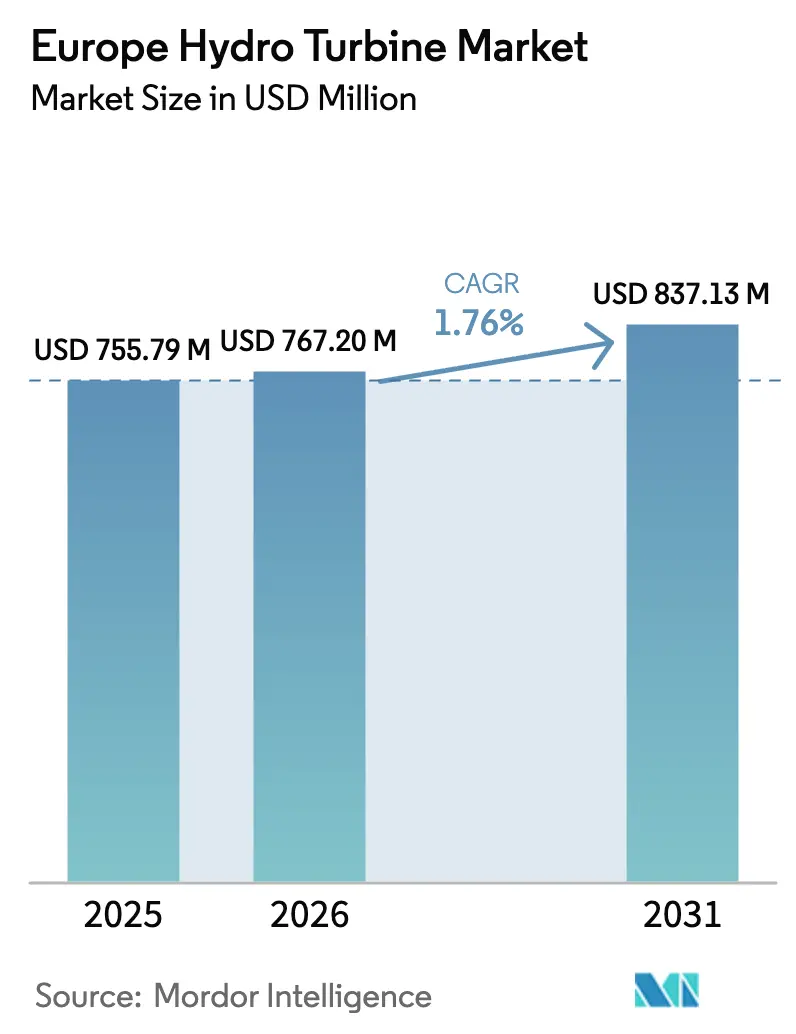

| Marktgröße im Basisjahr (2025) | 755.79 Millionen US-Dollar |

| Marktgröße (2026) | 767.20 Millionen US-Dollar |

| Marktgröße (2031) | 837.13 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa Hydroturbinen-Markt Analyse von Mordor Intelligence

Die Größe des Europa Hydroturbinen-Markts wurde im Jahr 2025 auf USD 755,79 Millionen geschätzt und wird voraussichtlich von USD 767,20 Millionen im Jahr 2026 auf USD 837,13 Millionen bis 2031 wachsen, bei einem CAGR von 1,76 % während des Prognosezeitraums (2026–2031).

Eine Verlagerung von Neubauprojekten hin zu Lebensverlängerungsprogrammen stützt dieses gedämpfte Gesamtwachstum, da Anlagenbetreiber Sanierungen priorisieren, die schnellere Renditen und weniger Genehmigungshürden bieten. Pumpspeicher repräsentieren nun rund 90 % der installierten Energiespeicherkapazität des Kontinents, und ihre Fähigkeit zur mehrstündigen Entladung verstärkt die Nachfrage nach Hochdruck-Reaktionseinheiten.[1]Europäische Kommission, "REPowerEU: Erschwingliche, sichere und nachhaltige Energie für Europa," energy.ec.europa.eu Rekordhohe CO₂-Preise im Rahmen des EU-Emissionshandelssystems in Verbindung mit der Schließung von Wärmekraftwerken lenken Kapital weiter in Richtung kohlenstoffarmer, steuerbarer Wasserkraftanlagen.[2]Bloomberg, "EU-Kohlenstoffpreise erreichen 2024 Rekordhöhen," bloomberg.com Gleichzeitig erschließen modulare Kleinwasserkraftpakete und fischfreundliche Laufräder bisher ungenutzte Laufwasserstandorte und diversifizieren die Projektpipeline, auch wenn der Neubau von Stauseen zurückgeht. Der Wettbewerbsdruck bleibt ausgeprägt, da Plattformen für vorausschauende Wartung und Nachrüstungen mit variabler Drehzahl die Anlagenverfügbarkeit um bis zu 30 % steigern können, was wiederkehrende Serviceerlöse schafft, die etablierte Anbieter verteidigen wollen.[3]Andritz AG, "Geschäftsbericht 2024," andritz.com

Wichtigste Erkenntnisse des Berichts

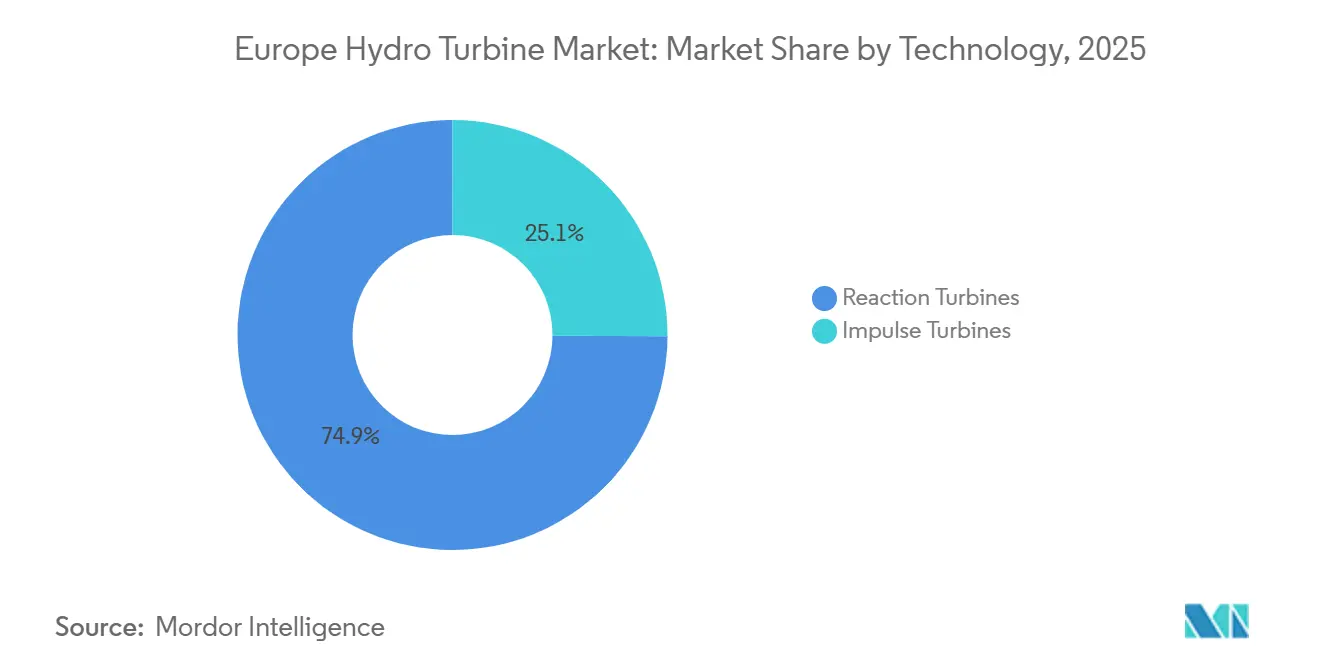

- Nach Technologie entfielen im Jahr 2025 74,9 % des europäischen Hydroturbinen-Marktanteils auf Reaktionsturbinen, während Impulsturbinen mit einem CAGR von 2,10 % bis 2031 das am schnellsten wachsende Teilsegment darstellen.

- Nach Kapazität erzielten Großanlagen über 100 MW im Jahr 2025 50,1 % des Umsatzes, doch Klein- und Mikroprojekte unter 10 MW werden voraussichtlich mit einem CAGR von 3,33 % expandieren – dem schnellsten Tempo im Segment.

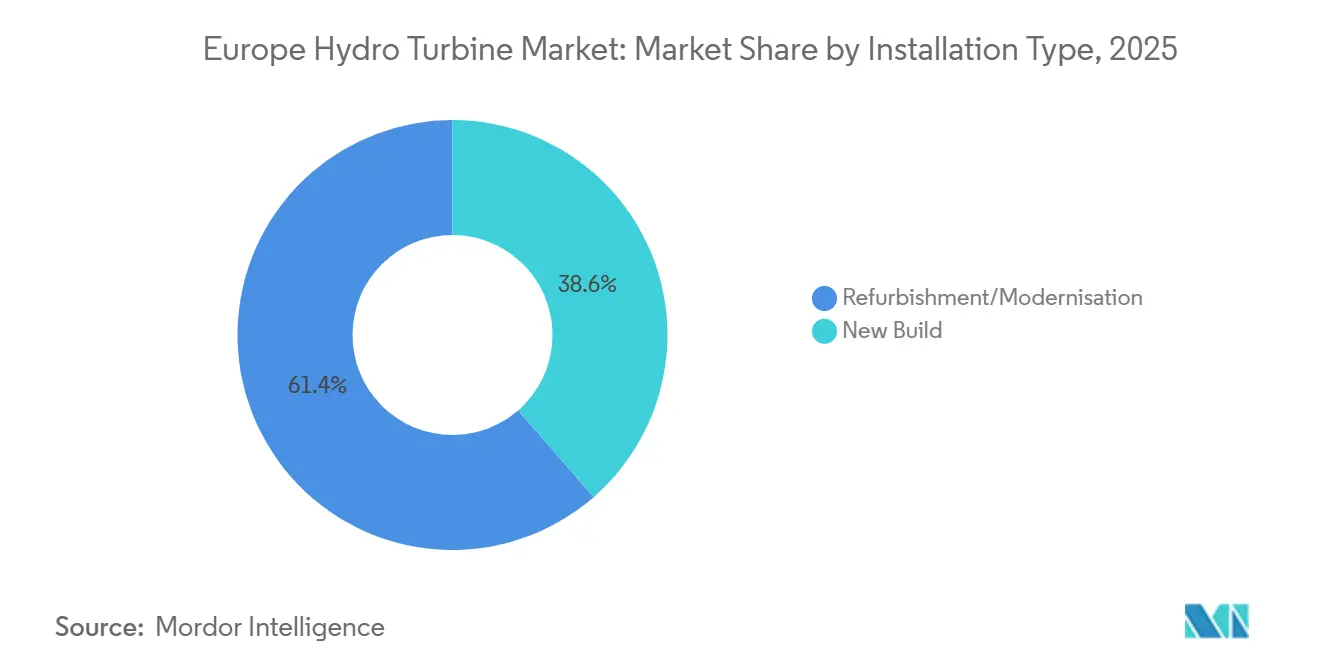

- Nach Installationstyp entfielen im Jahr 2025 61,4 % des Marktwerts auf Sanierungen, die voraussichtlich jährlich um 2,15 % wachsen werden und damit die Neubauaktivitäten übertreffen.

- Nach Komponente führten Generatoren mit einem Anteil von 35,5 % an der europäischen Hydroturbinen-Marktgröße im Jahr 2025 und bleiben mit einem CAGR von 2,06 % dank weitverbreiteter Nachrüstungen mit variabler Drehzahl die führende Wachstumskategorie.

- Nach Geografie ist das Vereinigte Königreich mit einem CAGR von 3,78 % bis 2031 der am schnellsten wachsende nationale Markt, angetrieben durch Cap-and-Floor-Erlösgarantien für Langzeitspeicher.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Europa Hydroturbinen-Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Green-Deal-Ziele beschleunigen Sanierung und Neubaukapazitäten | +0.4% | EU-27, Vereinigtes Königreich, Norwegen, Schweiz | Mittelfristig (2–4 Jahre) |

| Stilllegung von Wärmekraftwerken schafft Nachfrage nach Pumpspeicherstabilität | +0.3% | Deutschland, Vereinigtes Königreich, Polen, Spanien, Italien | Kurzfristig (≤ 2 Jahre) |

| CO₂-Bepreisung und grüne Finanzierung verbessern die Rentabilität von Wasserkraft | +0.3% | EU-27 (ETS-Abdeckung), Vereinigtes Königreich (CO₂-Preisuntergrenze) | Langfristig (≥ 4 Jahre) |

| Fischfreundliche Turbinendesigns erleichtern Biodiversitätsgenehmigungen | +0.2% | Alpenregionen (Österreich, Schweiz), nordische Länder (Schweden, Norwegen) | Mittelfristig (2–4 Jahre) |

| Digitaler Zwilling im Betrieb und in der Wartung senkt OPEX für kleine Versorgungsunternehmen | +0.2% | Deutschland, Frankreich, nordische Länder, übriges Europa | Mittelfristig (2–4 Jahre) |

| Erneuerbare Unternehmens-Stromabnahmeverträge von Rechenzentrumsbetreibern | +0.1% | Nordische Länder (Norwegen, Schweden), Vereinigtes Königreich, Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Green-Deal-Ziele beschleunigen Sanierung und Neubaukapazitäten

Der REPowerEU-Plan, der 2024 aktualisiert wurde, schreibt einen Anteil erneuerbarer Energien von 42,5 % am Endenergieverbrauch bis 2030 vor und hebt Wasserkraft ausdrücklich für Flexibilitätsdienstleistungen hervor.[4]Europäische Kommission, "REPowerEU: Erschwingliche, sichere und nachhaltige Energie für Europa," energy.ec.europa.eu Ausgaben für die Netzinfrastruktur von EUR 584 Milliarden bis 2030 lenken Mittel in Richtung Pumpspeicher-Verbindungen und Turbinenaustausche, die die Frequenzregelung stärken. Sanierungen genießen eine bevorzugte Behandlung im Rahmen der EU-Taxonomie, sofern Projekte ökologische Mindestabflussstandards erfüllen. Griechenlands 680-MW-Projekt Amfilochia, das 2024 genehmigt wurde, und Österreichs 150-MW-Modernisierung in Ebensee zeigen, wie Wiederaufbaufonds Lebenszyklus-Verlängerungen beschleunigen. Nachrüstungen mit variabler Drehzahl in Ebensee ermöglichen nun Übergänge von Volllast zu Reserve in unter 90 Sekunden – eine Dienstleistung, die derzeit in Regelenergie-Auktionen mit EUR 15 bis EUR 20 pro MWh bewertet wird. Mit der Reifung dieser politischen Instrumente wird der europäische Hydroturbinen-Markt einen anhaltenden Strom von Sanierungsaufträgen in den Kernwirtschaften der EU verzeichnen.

Stilllegung von Wärmekraftwerken schafft Nachfrage nach Pumpspeicherstabilität

Kohle- und Kernkraftabschaltungen haben zwischen 2024 und 2025 12 GW synchrone Kapazität in Deutschland, dem Vereinigten Königreich, Belgien und Spanien entfernt. Pumpspeicher-Wasserkraft mit bereits installierten 46 GW ist die einzige bewährte Technologie, die mehrstündige Entladung ohne Zykluslebensdegradation liefern kann. Das 600-MW-Projekt Cruachan 2 im Vereinigten Königreich und das 200-MW-Projekt Salto de Chira in Spanien unterstreichen das erneuerte Investoreninteresse. Der 2024 in Betrieb genommene 1.158-MW-Tâmega-Komplex in Portugal liefert bereits 40 % der nationalen Ausgleichsreserven. Da Versorgungsunternehmen Netzstabilitätserlöse anstreben, gewinnt der europäische Hydroturbinen-Markt eine verlässliche Wachstumsachse, die in der Langzeitspeicherung verankert ist.

CO₂-Bepreisung und grüne Finanzierung verbessern die Rentabilität von Wasserkraft

Die EU-ETS-Zertifikatspreise lagen 2024 im Durchschnitt bei EUR 85 pro Tonne CO₂, was die interne Rendite für kohlenstofffreie steuerbare Anlagen erhöht. Die Europäische Investitionsbank bietet nun Vorzugsdarlehen zu 100 Basispunkten unter dem Marktzins für Wasserkraftprojekte an, die verbesserte Fischpassage- und Sedimentkontinuitätskriterien erfüllen. Die slowakische EUR-120-Millionen-Nachrüstung Čierny Váh, die im Rahmen dieses Rahmens finanziert wird, verdoppelt die Regelenergieerträge durch bidirektionale Frequenzregelung. Im Jahr 2024 emittierte grüne Anleihen im Wert von EUR 2,3 Milliarden waren dreifach überzeichnet, was das institutionelle Vertrauen in den europäischen Hydroturbinen-Markt signalisiert.

Fischfreundliche Turbinendesigns erleichtern Biodiversitätsgenehmigungen

Die Alden-Turbine, Minimum-Gap-Runner-Schaufeln und Voiths StreamDiver-System senken die Fischsterblichkeit auf unter 5 % an alpinen und nordischen Standorten. Das Horizon-2020-Projekt FIThydro veröffentlichte 2024 Designrichtlinien, die nun in Genehmigungen in Frankreich und Schweden verankert sind. Modulare Krafthausdesigns eliminieren umfangreiche Tiefbauarbeiten und verkürzen Bauzeiten von 36 Monaten auf 18 Monate, während sie die Standards der Wasserrahmenrichtlinie erfüllen. Diese Fortschritte reduzieren das Prozessrisiko, beschleunigen Projektzeitpläne und unterstützen die stetige Expansion des europäischen Hydroturbinen-Markts.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige Umweltverträglichkeitsprüfungen (UVP) und Genehmigungsverfahren | -0.3% | Alpenregionen (Österreich, Schweiz, Italien), nordische Länder (Norwegen, Schweden) | Langfristig (≥ 4 Jahre) |

| Preiswettbewerb durch netzmaßstäbliche Solar- und Batteriespeicherlösungen | -0.2% | Südeuropa (Spanien, Italien, Griechenland), Frankreich | Kurzfristig (≤ 2 Jahre) |

| Klagen gegen alpine Staudammerweiterungen | -0.2% | Alpenregionen (Österreich, Schweiz, Italien), Frankreich (Pyrenäen) | Langfristig (≥ 4 Jahre) |

| Versorgungsengpässe bei Spezialstahl erhöhen die CAPEX-Volatilität | -0.2% | EU-27, Vereinigtes Königreich (betrifft Turbinenherstellung und Projektökonomie) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Umweltverträglichkeitsprüfungen und Genehmigungsverfahren

Vollständige Umweltverträglichkeitsprüfungen für Neubaustaudämme können sich über fünf bis sieben Jahre erstrecken, insbesondere wenn Projekte Natura-2000-Gebiete berühren oder Espoo-Konventionskonsultationen auslösen. Österreichs geplante 900-MW-Erweiterung Kühtai befindet sich seit 2021 in einem Rechtsstreit, was verdeutlicht, wie Biodiversitätsklagen Investitionen blockieren. Das überarbeitete Schweizer Gewässerschutzgesetz fordert nun netto-positive Biodiversitätsergebnisse und lenkt Mittel in Richtung Sanierungen, die für beschleunigte 18- bis 24-monatige Prüfungen qualifizieren. Obwohl Sanierungen kürzere Zeitpläne genießen, können öffentliche Konsultationen zu Unterwasserabflussregimen die Zeitpläne dennoch verzögern.

Preiswettbewerb durch netzmaßstäbliche Solar- und Batteriespeicherlösungen

Südeuropäische Ausschreibungen im Jahr 2024 vergaben 3,3 GW Solar-plus-Speicher zu EUR 0,047 pro kWh, was Pumpspeichergebote um bis zu 20 % unterbot. Die kombinierte LCOE für Solar mit 4-Stunden-Lithium-Ionen-Batterien liegt nun bei USD 0,07 bis USD 0,11 pro kWh und nähert sich dem Durchschnitt von USD 0,08 für sanierte Wasserkraft. Batterien sind weniger langlebig, verlieren nach 5.000 Zyklen bis zu 30 % ihrer Kapazität und können keine Schwarzstartfähigkeit liefern, doch ihre geringeren Vorabkosten ziehen Handelsinvestoren an. Für kurzfristige Spitzenlastabdeckung erodiert diese Preisarbitrage den Anteil der Wasserkraft an den Regelenergieerträgen in Spanien, Italien und Griechenland. Während Netzbetreiberstudien in Frankreich weiterhin 5 GW neuer Pumpspeicher für Entladefenster von 6 Stunden oder länger vorschreiben, hemmt der kurzfristige Preisdruck das Marktwachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Reaktionseinheiten behaupten Führungsposition inmitten einer Impulsturbinen-Wiederbelebung

Reaktionsdesigns machten 2025 74,9 % des europäischen Hydroturbinen-Markts aus, unterstützt durch Generatoren mit variabler Drehzahl, die höhere Regelenergieerträge erschließen. Dieses Segment wird voraussichtlich mit einem CAGR von 1,99 % expandieren und damit bis 2031 einen stabilen Anker für die europäische Hydroturbinen-Marktgröße sichern. Impulsturbinen, angeführt von Pelton-Rädern in alpinen Hochdruckprojekten, gewinnen wieder an Dynamik, da schmelzende Gletscherzuflüsse saisonale Profile verschieben. Lieferanten berichten, dass 30 % der Francis-Aufträge von 2024–2025 bereits Vollumrichterantriebe umfassen – ein deutlicher Anstieg gegenüber 10 % im Jahr 2020 –, was unterstreicht, wie digitale Upgrades Leistungsbaselines neu definieren.

Drehzahlvariable Steuerungen ermöglichen es Betreibern, den Wirkungsgrad bei schwankenden Druckhöhen fein abzustimmen, die Teilnahme an Frequenzregelungsmärkten zu verdoppeln und Wartungsintervalle zu verlängern. Kaplan-Varianten integrieren nun fischfreundliche Schaufeln, die die Schaufelaufprallsterblichkeit unter 5 % senken und die Einhaltung der Natura-2000-Anforderungen erleichtern. Turgo-Turbinen dringen in Gemeinschaftsprojekte unter 5 MW vor, wo ihr kompakter Platzbedarf und ihre Sedimenttoleranz wirtschaftliche Vorteile bieten. Da Netzbetreiber schnelles Hochfahren und Trägheitsdienstleistungen honorieren, bleibt Reaktionstechnologie das Rückgrat des europäischen Hydroturbinen-Markts, während Nischen-Impulsturbinen das Durchschnittswachstum von einer kleineren Basis aus übertreffen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität: Mikro- und Kleinwasserkraft treibt inkrementelles Wachstum

Anlagen über 100 MW behielten 50,1 % des Umsatzes von 2025, aber Anlagen unter 10 MW werden voraussichtlich mit einem CAGR von 3,33 % expandieren und damit etablierte Großanlagen um fast das Doppelte übertreffen. Überarbeitete EU-Regeln befreien Projekte unter 10 MW von vollständigen Umweltverträglichkeitsprüfungen, was Weichkosten senkt und Bauzyklen beschleunigt. Gemeinschaftsgenossenschaften in Deutschland, Österreich und der Schweiz sammelten zwischen 2024 und 2025 EUR 180 Millionen für Laufwasserprojekte, die sich in unter 12 Jahren amortisieren – ein Trend, der die Basisebene des europäischen Hydroturbinen-Markts verankert.

Modulare Turbinen-Generator-Einheiten werden nun werksgeprüft geliefert, was die Vor-Ort-Arbeiten von 18 Monaten auf 6 Monate reduziert und Darlehen risikoärmer macht. Mittelgroße Anlagen von 10 MW bis 100 MW florieren durch Sanierungsaufträge, die bestehende Staudämme mit Unterbecken-Ergänzungen für Hybridspeicher kombinieren. Großprojekte wie Schottlands 1.500-MW-Projekt Coire Glas sind selten, aber entscheidend, da sie 30 GWh Speicher hinzufügen, um Offshore-Wind-Schwankungen auszugleichen. Insgesamt stellt die Skalendiversität sicher, dass der europäische Hydroturbinen-Markt weiter wächst, auch wenn erstklassige Großstaudammstandorte verschwinden.

Nach Installationstyp: Sanierung dominiert die Kapitalallokation

Sanierungen machten 2025 61,4 % des europäischen Hydroturbinen-Marktwerts aus und werden voraussichtlich jährlich um 2,15 % wachsen, was das Durchschnittsalter des Anlagenparks von mehr als 45 Jahren widerspiegelt. Eine typische Modernisierung steigert den Turbinenwirkungsgrad um 10 % bis 20 %, was bei aktuellen Großhandelspreisen zusätzliche Erlöse von bis zu EUR 3 Millionen pro 50-MW-Anlage bedeutet. Lizenzerneuerungen bündeln nun ökologische Mindestabflüsse und Fischpassage-Nachrüstungen, was die Einhaltung regulatorischer Anforderungen effektiv mit Leistungsverbesserungen verbindet.

Neubauaktivitäten konzentrieren sich auf Pumpspeicher, wo vertragliche Rahmenbedingungen Erträge garantieren; das britische Cap-and-Floor-Regime ist ein Modell. Sanierungen nutzen bestehende Netzanschlüsse und vermeiden die bei Neubauprojekten üblichen Anschlussgebühren von über EUR 50 Millionen. Digitale Zwillinge von Andritz, Voith und GE Vernova verlängern Überholungsintervalle auf acht Jahre und steigern die Verfügbarkeit auf 95 %, was Budgets weiter in Richtung Modernisierung lenkt. Diese Dynamik wird Sanierungen bis 2031 als dominante Erlössäule im europäischen Hydroturbinen-Markt halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Generatoren führen den digitalen Wandel an

Generatoren machten 35,5 % der Ausgaben von 2025 aus und sind auf ein jährliches Wachstum von 2,06 % ausgerichtet, angetrieben durch Vollumrichter-Drehzahlvariablen-Systeme, die die mechanische Drehzahl von der Netzfrequenz entkoppeln. Laufrad- und Schaufelbaugruppen folgen an zweiter Stelle und profitieren von additiver Fertigung, die die Vorlaufzeit um zwei Drittel verkürzt und standortspezifische hydraulische Profile ermöglicht. Die Optimierung von Saugrohren durch numerische Strömungsmechanik verlängert die Komponentenlebensdauer um bis zu 30 % und senkt die Lebenszykluskosten.

Steuerungs- und Digitalsysteme weisen zwar einen geringeren Wert auf, zeigen jedoch die steilste Wachstumskurve, da Versorgungsunternehmen in KI-gestützte vorausschauende Wartung investieren, die ungeplante Ausfälle um 30 % reduziert. Der Bereich „Sonstiges” – Ventile, Dichtungen und Hilfsaggregate – verzeichnet schrittweise Materialwissenschaftsfortschritte, die die Korrosionsbeständigkeit verbessern. Insgesamt unterstützt Komponenteninnovation die langfristige Wettbewerbsfähigkeit der europäischen Hydroturbinen-Branche und bereichert die Serviceerlösströme für Originalgerätehersteller.

Geografische Analyse

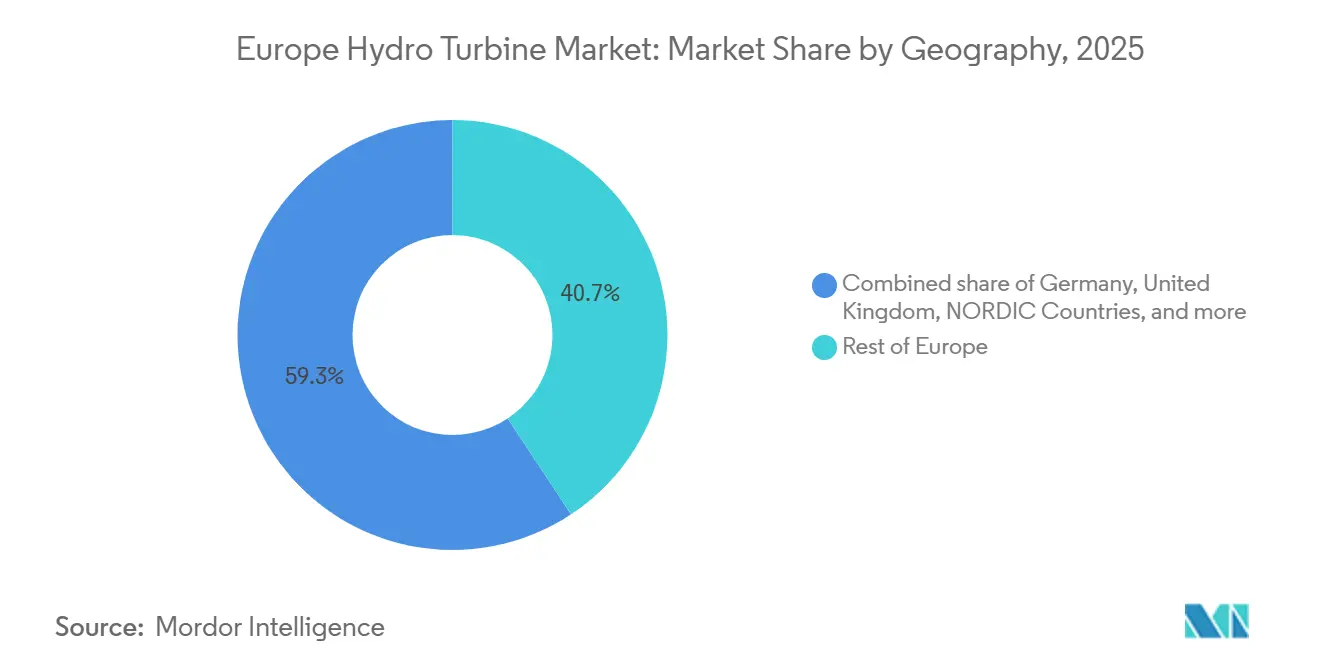

Der Block „Übriges Europa”, der Osteuropa, den Balkan und kleinere Alpenstaaten umfasst, hielt 2025 40,7 % des Umsatzes, was EU-Kohäsionsfonds widerspiegelt, die Wasserkraft während des Kohleausstiegs priorisieren. Polen, Rumänien und die Tschechische Republik sicherten sich zwischen 2024 und 2025 EUR 300 Millionen an Vorzugsfinanzierung für Turbinen-Upgrades, und Albanien sowie Nordmazedonien schlossen 120 MW Kleinwasserkraftgeschäfte ab, die durch IFC-Garantien gedeckt sind. Die Schweiz mit ihrem reifen Anlagenpark baut Pumpspeicherkapazitäten aus, wie das 900-MW-Projekt Nant de Drance, das grenzüberschreitende Preisdifferenzen mit Italien und Frankreich nutzt.

Das Vereinigte Königreich ist das am schnellsten wachsende nationale Segment mit einem CAGR von 3,78 % bis 2031, da Cruachan 2 und Coire Glas auf den Baubeginn zusteuern. Langzeitspeicherverträge im Rahmen des Cap-and-Floor-Mechanismus sichern die Finanzierbarkeit, während Schottlands steile Topografie unvergleichliche Hochdruckstandorte in der Nähe von Offshore-Wind-Hubs bietet. Deutschland, Frankreich und Italien zusammen kontrollieren rund 25 % des europäischen Hydroturbinen-Markts; ihr Fokus liegt klar auf digitalen Upgrades, die die Flexibilität ohne neue Stauanlagen steigern. Deutschland allein investierte 2024–2025 EUR 400 Millionen in Turbinen- und Steuerungssystem-Nachrüstungen.

Spanien und die nordischen Länder spiegeln unterschiedliche Entwicklungen wider. Spanische Stauseen fielen 2024 auf 40 % Kapazität, was die Produktion belastete, doch das 200-MW-Projekt Salto de Chira auf Gran Canaria unterstreicht die Rolle der Wasserkraft für Inselnetze. Norwegen und Schweden mit 30 GW installierter Kapazität kofinanzieren EUR 150 Millionen in Netzintegrationsupgrades zur Verbesserung des grenzüberschreitenden Ausgleichs. Russland, außerhalb der EU, unterhält einen erheblichen Wasserkraftanlagenpark, aber Sanktionen schränken den Zugang zu westlicher Technologie ein und eröffnen Raum für chinesische Lieferanten. Diese regionalen Nuancen stellen sicher, dass sich der europäische Hydroturbinen-Markt weiterhin entlang heterogener politischer, hydrologischer und finanzierungsbezogener Linien entwickelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

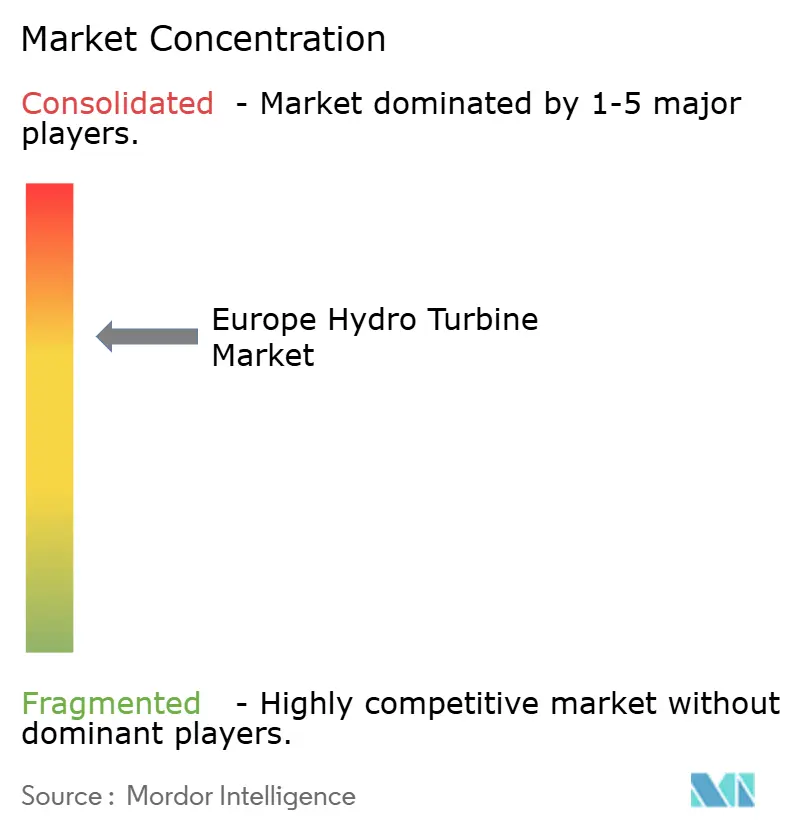

Der europäische Hydroturbinen-Markt ist mäßig konsolidiert: Andritz, Voith, GE Vernova und Siemens Energy halten zusammen 60 %–70 % des Umsatzes von 2025, gestützt durch jahrzehntelange installierte Basen und proprietäre Digitale-Zwilling-Suiten. Ihre doppelte Strategie verbindet margenstarkes Aftermarket-Service, wo Betriebsmargen 30 % übersteigen, mit differenzierter Hardware wie fischfreundlichen Laufrädern und Drehzahlvariablen-Antrieben. Andritz' Hydro-Matrix und Voiths StreamDiver sind Beispiele für modulare Lösungen, die konventionelle, tiefbauintensive Bauten in agilere Pakete für Kleinwasserkraftmöglichkeiten umwandeln.

Nischenanbieter wie Gilkes, Rainpower und Litostroj konzentrieren sich auf 5–50-MW-Sanierungen und bieten maßgeschneiderte Ingenieursleistungen und schnelle Bereitstellung, die größere Originalgerätehersteller oft vernachlässigen. Canadian Hydro Components und Norcan Hydraulic Turbine expandieren über Joint Ventures nach Osteuropa und nutzen Sanierungsbudgets, die kostengünstige Alternativen bevorzugen. Patentanmeldungen für Fischpassage-Designs und additiv gefertigte Laufräder stiegen zwischen 2023 und 2025 um 20 %, wobei Andritz und Voith die Einreichungen anführen. Bevorstehende IEC-Standardrevisionen für Drehzahlvariablen-Tests werden wahrscheinlich die Vorteile etablierter Anbieter stärken, indem sie die Compliance-Kosten für kleinere Marktteilnehmer erhöhen.

Digitalisierung ist das neue Schlachtfeld. GE Vernova's Plattform für vorausschauende Wartung behauptet, erzwungene Ausfälle in seiner überwachten Flotte um 25 % zu reduzieren und bietet damit langfristige Serviceverträge. Siemens Energy führt cybersichere SCADA-Schichten ein, die mit nationalen Netzcode-Anforderungen integriert sind. Da Versorgungsunternehmen Echtzeit-Leistungsanalysen fordern, werden Lieferanten, die Hardware, Software und langfristige Servicevereinbarungen bündeln können, ihren Marktanteil festigen. Pakete unter 10 MW bleiben jedoch fragmentiert und bieten agilen Akteuren Raum, profitable Nischen innerhalb der europäischen Hydroturbinen-Branche zu erschließen.

Führende Unternehmen der europäischen Hydroturbinen-Branche

General Electric Company

Andritz AG

Litostroj Power Group

Siemens AG

Voith GmbH & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Voiths Green Highland sicherte sich einen Vertrag zur Modernisierung und Wartung des Wasserkraftwerks Kinlochleven in Schottland. Das Projekt konzentriert sich auf die Optimierung der Leistung seiner Francis-Turbinen und Generatoranlagen und gewährleistet den weiteren Betrieb und die Erzeugung erneuerbarer Energie dieser jahrhundertealten Anlage.

- September 2025: ABB eröffnete eine Sanierungslinie für Wasserkraftgeneratoren in seiner Ringmotor-Fabrik in Bilbao, Spanien, um die Wasserkraftmodernisierung in ganz Europa zu unterstützen. Die Anlage produziert aufgerüstete Generatoren und Statoren zur Verbesserung von Effizienz, Sicherheit und Leistung in alternden Kraftwerken. Erste Aufträge aus Spanien und Norwegen spiegeln den Fokus der Versorgungsunternehmen auf Lebenszyklus-Upgrades wider.

- Juli 2025: Kroatiens Koncar – Generatoren und Motoren unterzeichnete eine dreijährige Vereinbarung zur Sanierung von Erzeugungseinheiten in Bosniens Wasserkraftwerken Mostar und Rama. Das Projekt umfasst Turbinen- und Generator-Upgrades zur Verbesserung der Versorgungszuverlässigkeit und Leistung und steht im Einklang mit den umfassenderen Wasserkraftwartungsbemühungen in Südosteuropa.

- Juni 2025: Die Modernisierung europäischer Wasserkraftwerke ist zentral für die Expansion erneuerbarer Energien, wobei Investitionen wie die Pumpspeicher-Upgrades in Ebensee in Oberösterreich die Turbineneffizienz und Netzstabilität verbessern. Diese Nachrüstungen verlängern die Lebensdauer von Anlagen, verbessern die Leistung und stehen im Einklang mit den EU-Dekarbonisierungszielen, was die Bedeutung von Hydroturbinen- und Generator-Nachrüstungen unterstreicht.

Umfang des Europa Hydroturbinen-Marktberichts

Hydroturbinen sind Geräte, die in Wasserkraftwerken eingesetzt werden und Energie aus fließendem Wasser auf eine rotierende Welle übertragen, um Strom zu erzeugen. Wasserkraftwerke nutzen diese Turbinen zur Stromerzeugung, indem Wasser auf ihre Schaufeln geleitet wird. Wasserkraft ist der Prozess der Energieerzeugung durch den Einsatz von Wasser zur Energieproduktion.

Der Hydroturbinen-Markt ist nach Technologie, Kapazität, Installationstyp, Komponente und Geografie segmentiert. Nach Technologie ist der Markt in Reaktions- und Impulsturbinen unterteilt. Nach Kapazität ist der Markt in klein (weniger als 10 MW), mittel (10 MW – 100 MW) und groß (mehr als 100 MW) unterteilt. Nach Installationstyp ist der Markt in Neubau und Sanierung/Modernisierung unterteilt. Nach Komponente ist der Markt in Laufrad und Schaufeln, Saugrohr und mechanische Teile, Generator, Steuerungs- und Digitalsysteme sowie Sonstiges unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Hydroturbinen-Markt in den wichtigsten Ländern der Region. Die Marktgröße und Prognosen für jedes Segment wurden hinsichtlich des Umsatzes (USD Milliarden) erstellt.

| Reaktionsturbinen |

| Impulsturbinen |

| Großwasserkraft (über 100 MW) |

| Mittelwasserkraft (10 bis 100 MW) |

| Klein- und Mikrowasserkraft (unter 10 MW) |

| Neubau |

| Sanierung/Modernisierung |

| Laufrad und Schaufeln |

| Saugrohr und mechanische Teile |

| Generator |

| Steuerungs- und Digitalsysteme |

| Sonstiges |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Nordische Länder |

| Russland |

| Übriges Europa |

| Nach Technologie | Reaktionsturbinen |

| Impulsturbinen | |

| Nach Kapazität | Großwasserkraft (über 100 MW) |

| Mittelwasserkraft (10 bis 100 MW) | |

| Klein- und Mikrowasserkraft (unter 10 MW) | |

| Nach Installationstyp | Neubau |

| Sanierung/Modernisierung | |

| Nach Komponente | Laufrad und Schaufeln |

| Saugrohr und mechanische Teile | |

| Generator | |

| Steuerungs- und Digitalsysteme | |

| Sonstiges | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Hydroturbinen-Markts?

Der Markt wurde 2026 auf USD 767,20 Millionen geschätzt und ist auf dem Weg, bis 2031 USD 837,13 Millionen zu erreichen.

Welches Land wird voraussichtlich das schnellste Wachstum bei Hydroturbinen-Installationen verzeichnen?

Das Vereinigte Königreich führt mit einem prognostizierten CAGR von 3,78 % bis 2031, angetrieben durch große Pumpspeicherprojekte im Rahmen des Cap-and-Floor-Regimes.

Warum dominieren Sanierungsprojekte neue Investitionen?

Sanierungen vermeiden langwierige Genehmigungsverfahren, kosten weniger als Neubauprojekte und können den Anlagenwirkungsgrad um bis zu 20 % steigern, was sie zur bevorzugten Option für alternde europäische Anlagenparks macht.

Wie profitieren Wasserkraftanlagen von der Drehzahlvariablen-Technologie?

Drehzahlvariable Generatoren entkoppeln die Turbinendrehzahl von der Netzfrequenz, erweitern effiziente Betriebsbereiche und verdoppeln die Teilnahme an Frequenzregelungsmärkten.

Können Solar-plus-Batterie-Projekte Pumpspeicher-Wasserkraft vollständig ersetzen?

Batterien eignen sich hervorragend für Entladefenster von 2–4 Stunden, verfügen jedoch nicht über Mehrtages-Speicherkapazität und Schwarzstartfähigkeit, sodass Netzbetreiber weiterhin einen Bedarf an zusätzlicher Pumpspeicherkapazität prognostizieren.

Welches Komponentensegment wächst am schnellsten?

Generator-Upgrades, insbesondere Vollumrichter-Drehzahlvariablen-Systeme, sind bis 2031 die am schnellsten expandierende Komponentenkategorie.

Seite zuletzt aktualisiert am: