Größe und Marktanteil des europäischen Marktes für physische Sicherheit von Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

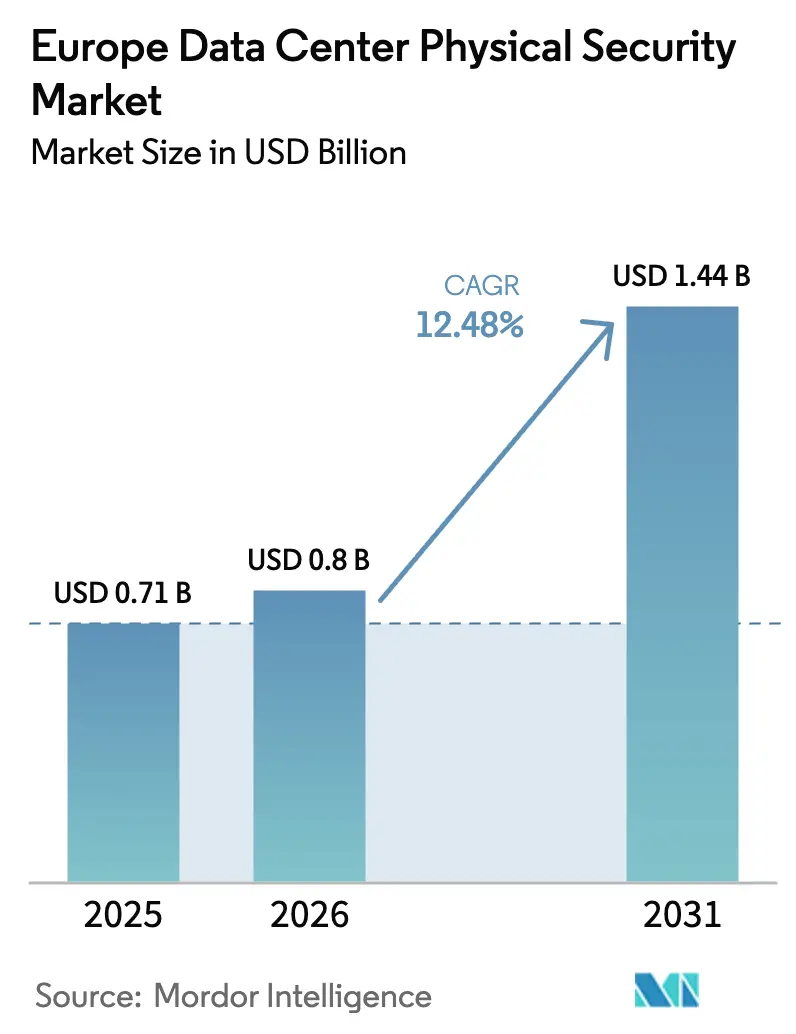

| Marktgröße im Basisjahr (2025) | 0.71 Milliarden US-Dollar |

| Marktgröße (2026) | 0.8 Milliarden US-Dollar |

| Marktgröße (2031) | 1.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für physische Sicherheit von Rechenzentren von Mordor Intelligence

Die Größe des europäischen Marktes für physische Sicherheit von Rechenzentren wird im Jahr 2026 auf USD 0,80 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,71 Milliarden, mit Prognosen für 2031 von USD 1,44 Milliarden, was einem Wachstum von 12,48 % CAGR über den Zeitraum 2026–2031 entspricht. Der Schwung resultiert aus drei Kräften: Hyperscale-Ausbauten entlang des FLAPD-Korridors, EU-weite Vorschriften, die Compliance-Verpflichtungen verschärfen, sowie die rasche Einführung KI-gesteuerter Überwachungs- und Zutrittskontrollplattformen. Kapital fließt in Giga-Scale-Projekte wie BSOs 400-MW-Campus „DataOne” in Frankreich, während Betreiber Budgets von eigenständiger Hardware auf integrierte Zero-Trust-Systeme umlenken, die physische und logische Kontrollen aufeinander abstimmen können. Lieferkettenunterbrechungen bei gehärteten Chips bleiben eine Belastung für Bereitstellungspläne, doch die anhaltende Nachfrage aus Cloud-, Edge- und KI-Workloads hält die Wachstumstrajektorien intakt. Die Wettbewerbsintensität steigt, da globale Konzerne ihre Portfolios durch Akquisitionen vertiefen, die Compliance-Management- und Managed-Service-Fähigkeiten hinzufügen.

Wichtigste Erkenntnisse des Berichts

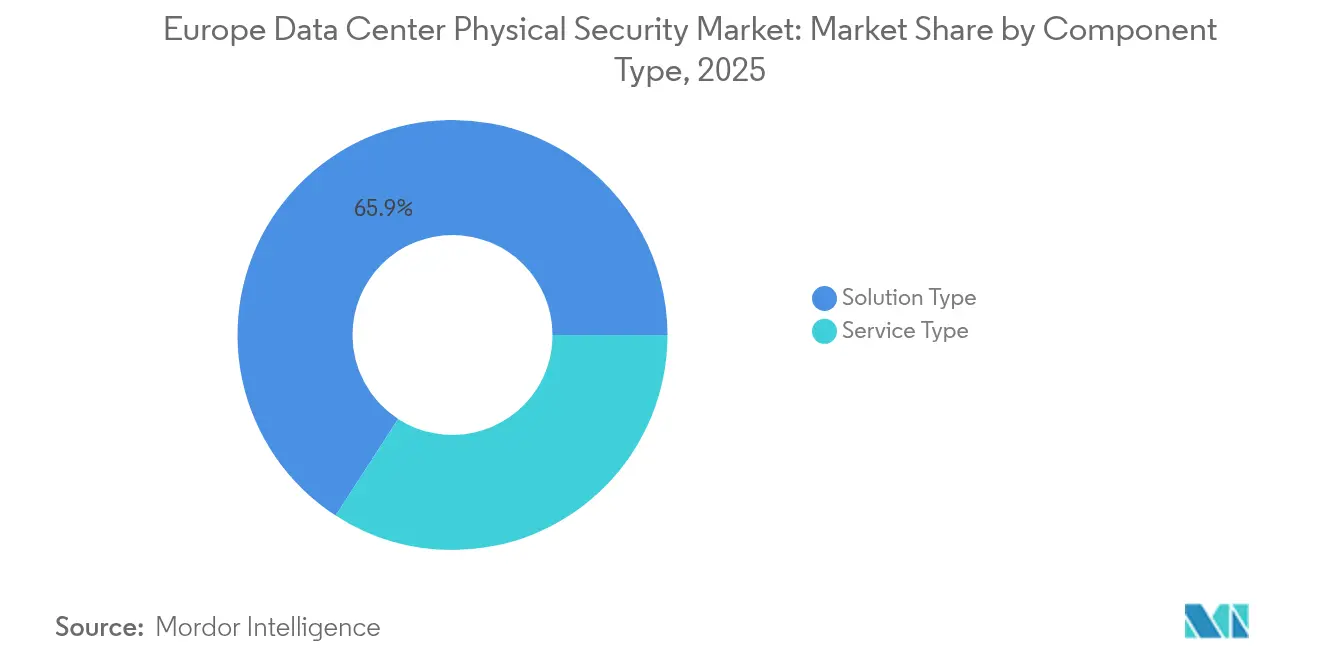

- Nach Komponente führten Lösungstyp-Angebote mit 65,85 % des Marktanteils des europäischen Marktes für physische Sicherheit von Rechenzentren im Jahr 2025, während Servicelinien bis 2031 mit einer CAGR von 16,44 % wachsen.

- Nach Rechenzentrum-Tier beanspruchten Tier-III-Standorte 58,35 % des Marktanteils des europäischen Marktes für physische Sicherheit von Rechenzentren im Jahr 2025; Tier-IV-Einrichtungen sind auf dem Weg zur schnellsten CAGR von 17,08 % bis 2031.

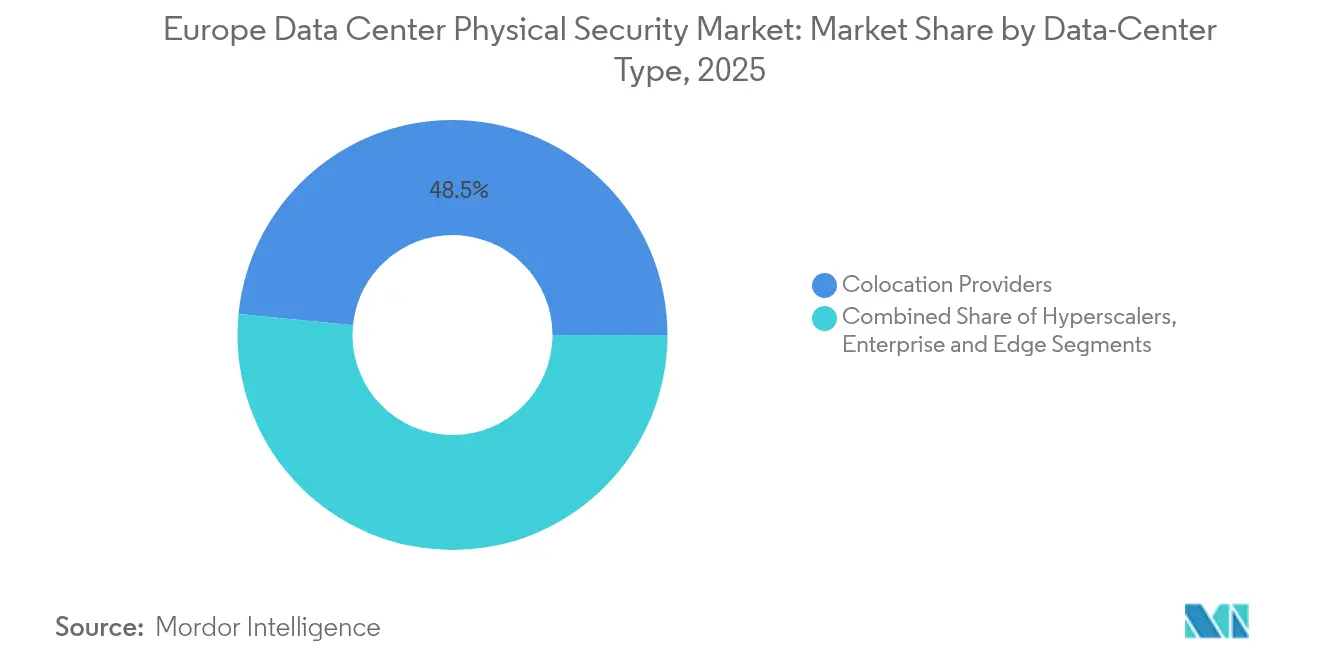

- Nach Rechenzentrumstyp entfielen auf Colocation-Anbieter 48,45 % des Umsatzes im Jahr 2025, während Hyperscaler bis 2031 mit einer CAGR von 16,12 % expandieren.

- Nach Land hielt das Vereinigte Königreich 16,45 % des Umsatzes im Jahr 2025; für Irland wird bis 2031 eine CAGR von 14,12 % prognostiziert.

- Johnson Controls, Schneider Electric, Honeywell und ASSA ABLOY hielten gemeinsam einen geschätzten Anteil von 31,60 % der EMEA-Umsätze des Jahres 2025, die mit physischer Sicherheit von Rechenzentren verbunden sind.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für physische Sicherheit von Rechenzentren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperscale- und Colocation-Ausbauten entlang des FLAPD-Korridors | +3.2% | FLAPD, Ausweitung auf Tier-2-Städte | Mittelfristig (2–4 Jahre) |

| EU-Cyberresilienzgesetz, das gehärtete Hardware der Klasse II nach dem Prinzip „Sicherheit durch Design” vorschreibt | +2.8% | EU-weit, früh in Deutschland und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Videoüberwachung als Service für 24/7-Fernbewachung | +2.1% | Vereinigtes Königreich und nordische Länder | Mittelfristig (2–4 Jahre) |

| Wechsel zu Zero-Trust-Architekturen für die Konvergenz von physischer und logischer Sicherheit | +1.9% | Enterprise- und Hyperscaler-Umgebungen | Langfristig (≥ 4 Jahre) |

| CO₂-neutrale Designs, die sensorbasierte Einbruchmeldesysteme vorantreiben | +1.4% | Nordische Länder und Deutschland | Langfristig (≥ 4 Jahre) |

| Proliferation von Edge-Standorten, die biometrische Schlösser auf Rack-Ebene erfordern | +1.3% | Urbane 5G-Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale- und Colocation-Ausbauten entlang des FLAPD-Korridors

Hyperscale-Expansionen zeichnen die Wettbewerbskarte des europäischen Marktes für physische Sicherheit von Rechenzentren neu. Vantage Data Centers reservierte im Jahr 2025 EUR 1,4 Milliarden für seine EMEA-Plattform, was Multi-Site-Rollouts signalisiert, die die Nachfrage nach Perimeter-Analytik, integriertem Zugangsmanagement und explosionsgeschützten Zäunen steigern.[1] Vantage Data Centers, "Vantage Closes First Euro-Denominated ABS," vantage-dc.com Der Kapazitätsdruck in den Kernmetropolen treibt Betreiber in Tier-2-Standorte wie Madrid, wo die nationale Kapazität bis 2026 auf dem Weg ist, 600 MW zu überschreiten. Neubauten positionieren Sicherheit bereits in der Planungsphase, indem sie intelligente Poller, Kennzeichenanalytik und einheitliche Vorfallreaktionsräume integrieren, die mit unternehmenseigenen SOCs verbunden sind. Nachhaltigkeitsziele beeinflussen auch physische Layouts: EcoDataCenters schwedischer Campus im Wert von SEK 18 Milliarden kombiniert kohlenstoffarme Konstruktion mit mikronetzgespeister Überwachung für den Rund-um-die-Uhr-Betrieb. Hohe Rack-Dichten und KI-Workloads bedeuten, dass jeder Quadratmeter nun mehr Vermögenswert konzentriert, was den Geschäftsfall für fortschrittliche Analytik und biometrische Multi-Faktor-Kontrollen stärkt. Anbieter, die mit Hyperscalern skalieren und gleichzeitig Designs an regionale Vorschriften anpassen können, verschaffen sich klare Vorteile.

EU-Cyberresilienzgesetz, das gehärtete Hardware der Klasse II nach dem Prinzip „Sicherheit durch Design” vorschreibt

Das EU-Cyberresilienzgesetz bezieht physische Sicherheit in ein umfassenderes Compliance-Regime ein, das Software-Stücklisten, kontinuierliches Patchen und sichere Update-Pipelines für jedes mit einem Netzwerk verbundene Gerät fordert.[2]Europäische Kommission, "EU Energy Efficiency Directive – Data Center KPIs," ec.europa.eu Die Kennzeichnung der Klasse II umfasst Kameras, Lesegeräte und Controller und verlagert die Beschaffungspräferenzen hin zu Anbietern mit langfristiger Firmware-Unterstützung und internen Kryptografielabors. Deutsche und niederländische Betreiber sind frühe Anwender, die CRA-Audits mit der Berichterstattung zur Energieeffizienz synchronisieren, um Dokumentationszyklen zu straffen. Etablierte Hersteller wie Honeywell integrieren verifizierbare kryptografische Chips in Zutrittskontrollplatinen, um die Validierung zu verkürzen. Kleinere Integratoren ohne Lifecycle-Engineering-Kapazität sehen sich mit höherem Zertifizierungsaufwand konfrontiert, was die Anbieterkonsolidierung beschleunigt. Die Betonung von „Sicherheit durch Design” im Gesetz treibt auch die Nachfrage nach konvergierten Dashboards voran, die Compliance in Echtzeit nachweisen – ein aufkommender Differenzierungsfaktor, da Kunden regulatorische KPIs in Service-Level-Vereinbarungen einbetten.

Einführung KI-gestützter Videoüberwachung als Service für 24/7-Fernbewachung

Arbeitskräftemangel und Lohninflation haben einen Wandel hin zu KI-gestützter Videoüberwachung als Service vorangetrieben, insbesondere im Vereinigten Königreich und in den nordischen Märkten, wo die Personalkosten für Wachpersonal EUR 35 pro Stunde übersteigen. Cloud-native Analytik filtert nun Fehlalarme, führt Rückverfolgungssuchen durch und gibt automatisierte Playbooks aus, wenn Richtlinienschwellenwerte ausgelöst werden. Der Technologieausblick 2025 von Securitas Technology hob KI-Videoanalytik und Cloud-Konnektivität als vorrangige Investitionsbereiche für europäische Rechenzentrumsbetreiber hervor.[3]Securitas Technology, "2025 Technology Outlook," securitastechnology.com Betreiber erhalten eine zentralisierte Übersicht über verteilte Edge-Schränke, während sie Stromverbrauch und Rack-Stellfläche begrenzen. Das Abonnementmodell wandelt Investitionsausgaben in Betriebsausgaben um, was den Präferenzen von Hyperscalern für variable Kostenstrukturen entspricht. Für kleinere Colocation-Anbieter gleicht die Plattformpreisgestaltung das Spielfeld aus, indem sie Analytik auf Unternehmensniveau ohne eigene Datenwissenschaftler vor Ort bereitstellt.

Wechsel zu Zero-Trust-Architekturen für die Konvergenz von physischer und logischer Sicherheit

Angreifer nutzen zunehmend schwache Verbindungen zwischen physischen Ressourcen und IT-Systemen aus, was Betreiber dazu veranlasst, beide Bereiche unter Zero-Trust-Prinzipien zu konvergieren. Die kontinuierliche Verifizierung umfasst nun, wer ein Benutzer ist, wo sich der Benutzer befindet und worauf der Benutzer zuzugreifen versucht. Johnson Controls verknüpft Netzhautscanner mit seinem logischen C-CURE-Framework und blockiert eine Netzwerkanmeldung, wenn der letzte Türzutritt des Benutzers außerhalb des Authentifizierungs-Geofence liegt. Die DSGVO und der Digital Operational Resilience Act stärken diese Disziplin, indem sie Betreiber für jeden Verstoß verantwortlich machen, der mit dem Klonen von Ausweisen oder Tailgating beginnt. Hyperscaler erweitern das Konzept auf Mikrosegmente innerhalb des Rechenzentrumssaals und autorisieren Techniker nur an Racks, die für einen Arbeitsauftrag relevant sind, und nur für die Dauer dieses Auftrags. Langfristig wird erwartet, dass dieses Paradigma das traditionelle Denken des „Perimeterhärtens” ersetzt und kontextbewusste Prüfungen an jedem Eingang, Port und jeder API verankert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende ROI-Bedenken bei Nachrüstungen für Altstandorte | -2.4% | Vereinigtes Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen bei gehärteten Chips und Kameramodulen | -1.8% | EU-weit, stärker bei Tier-III–IV-Bauten | Mittelfristig (2–4 Jahre) |

| Compliance-Belastung durch DSGVO/CRA-Dokumentation | -1.2% | Alle Mitgliedstaaten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für die Multi-Anbieter-Integration | -1.1% | Nordische Länder und Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende ROI-Bedenken bei Nachrüstungen für Altstandorte

Altgebäude in reifen Knotenpunkten verlassen sich noch immer auf CCTV-Systeme und PIN-Pads aus der Mitte der 2000er Jahre, die den aktuellen Bedrohungsprofilen nicht gerecht werden. Die Aufrüstung auf biometrische Zutrittssperren, verschlüsselte Lesegeräte und KI-Analytik kann mehr als 30 % der ursprünglichen Baukosten verbrauchen, sobald Ausfallzeiten und Neuverkabelung einbezogen werden. Colocation-Betreiber mit engen Gewinnmargen zögern, Nachrüstungskosten an Mieter weiterzugeben, die an Festpreisverträge gebunden sind. Die Amortisationszeiten verlängern sich weiter, wenn die Gerätelebenszyklen unter schnellen CRA-Revisionszyklen schrumpfen. Als Ausweg übernehmen viele verwaltete Sicherheitsverträge, die Upgrades über Betriebsbudgets verteilen und das Risiko der Technologieveralterung auf Dienstleister abwälzen. Das Modell begünstigt skalierbare Akteure, die Masseneinkäufe von Hardware aushandeln und Bestände über mehrere Campusse hinweg einsetzen, während kleinere unabhängige Anbieter dem Risiko gestrandeter Vermögenswerte ausgesetzt bleiben.

Lieferkettenunterbrechungen bei gehärteten Chips und Kameramodulen

Die Vorlaufzeiten für FIPS-konforme Prozessoren und Kameraplatinen für industrielle Temperaturen haben sich seit Ende 2024 von 12 Wochen auf über 24 Wochen verlängert. Betreiber reagieren mit Überbestellungen, doch die Bindung von Lagerbeständen erhöht den Betriebskapitalbedarf und erhöht unverkaufte Ersatzteile, wenn Designs iterieren. Größere Anbieter dämpfen die Auswirkungen durch Mehrfachbeschaffung und Pufferbestände, während mittelgroße Integratoren Liefermeilensteine häufig an Wettbewerber mit tieferen Lieferantenverträgen abtreten. Verlängerte Zeitpläne stören koordinierte Inbetriebnahmepläne und erzwingen phasenweise Übergaben, die Installationskosten erhöhen und Compliance-Tests erschweren. Der Engpass lockert sich allmählich, da neue europäische Fertigungskapazitäten in Betrieb gehen, aber eine vollständige Rückkehr zu den Vorlaufzeiten von 2019 ist vor 2027 unwahrscheinlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Services beschleunigen sich inmitten von Integrationskomplexität

Services gewinnen innerhalb des europäischen Marktes für physische Sicherheit von Rechenzentren an Dynamik. Obwohl Lösungen im Jahr 2025 65,85 % des Umsatzes hielten, expandiert der Service-Teilmarkt bis 2031 mit einer CAGR von 16,44 %, da Multi-Anbieter-Integration, CRA-Audits und Zero-Trust-Einführung die internen Fähigkeiten übersteigen. Beratungsaufträge beginnen häufig mit Bedrohungs- und Lückenanalysen, die physische Layouts auf regulatorische Klauseln abbilden, und entwickeln sich dann zu schlüsselfertigen Projekten, die KI-Kameras, gehärtete Edge-Switches und Software für Identity Governance kombinieren. Betreiber lenken Folgebudgets auf verwaltete Serviceverträge, die eine 24/7-Compliance-Überwachung und Firmware-Patching garantieren. Diese Vereinbarungen eliminieren Kapitalspitzen, begrenzen Personalengpässe und liefern vorhersehbare Kostentransparenz, was einen langfristigen Wandel vom Anlagenbesitz zum Serviceverbrauch verstärkt.

Service-Bündel der zweiten Generation umfassen nun Umgebungssensoren, Predictive-Maintenance-Analytik und Energieverbrauchsdashboards, die es Kunden ermöglichen, gleichzeitige Effizienz- und Sicherheitsmandate zu erfüllen. Johnson Controls verzeichnete für das Geschäftsjahr 2025 ein hohes einstelliges Wachstum bei den EMEA-Umsätzen für Brand- und Sicherheitsservices und führte den Anstieg auf Outsourcing-Deals für Rechenzentren zurück, bei denen SLA-Strafen direkt an Betriebszeit und Audit-Ergebnisse geknüpft sind. Da KI-Workloads die Wärmelasten intensivieren, benötigen Betreiber auch eine kontinuierliche Kalibrierung von Wärmekameras, Leckdetektoren und Partikelsensoren, um Vorfälle zu verhindern, die sowohl Sicherheits- als auch regulatorische Haftungen auslösen könnten.

Nach Rechenzentrum-Tier: Tier IV treibt Premium-Sicherheitsinvestitionen voran

Tier-III-Standorte bleiben das Rückgrat des europäischen Marktes für physische Sicherheit von Rechenzentren und beanspruchten im Jahr 2025 58,35 % des Umsatzes. Diese Einrichtungen wenden mehrschichtige Abwehrmaßnahmen an, die Resilienz und Kosten ausbalancieren, wie z. B. Zwei-Faktor-Lobby-Kontrollen, Schleusen und zonierte Überwachungsanalytik. Hyperscaler bevorzugen jedoch Tier-IV-Bauten für unternehmenskritische KI-Cluster, was dieses Segment auf eine CAGR von 17,08 % zusteuern lässt. Die Größe des europäischen Marktes für physische Sicherheit von Rechenzentren für Tier-IV-Bereitstellungen wird voraussichtlich wachsen, da redundante Stromversorgung, diverse Glasfaserwege und biometrische Schlösser auf Rack-Ebene zu obligatorischen Spezifikationen werden.

BSOs DataOne-Campus veranschaulicht die Premium-Nachfrage: Sein 400-MW-Design integriert Iris-Erkennungsschleusen, maschinenlernbasierte Perimeter-Radare und autonome Patrouilleneinheiten, die die Anzahl der Wachleute reduzieren und gleichzeitig die Reaktionszeiten verkürzen. Die Kapitaltoleranz bei Tier-IV-Standorten ermöglicht die frühe Einführung quantensicherer Verschlüsselungschips in Zutrittskontrollern, wobei Technologien pilotiert werden, die später auf niedrigere Tiers migrieren, wenn die Kosten sinken.

Nach Rechenzentrumstyp: Hyperscaler gestalten Sicherheitsanforderungen neu

Colocation-Betreiber hielten 48,45 % der Umsätze von 2025 und spiegeln damit die Abhängigkeit von Unternehmen von gemeinsam genutzten Einrichtungen wider, die grundlegende Compliance unter kosteneffizienten Mietmodellen bieten. Hyperscaler hingegen verzeichnen mit einer CAGR von 16,12 % das stärkste Wachstum, da sie KI-Trainingscluster in ganz Europa bereitstellen. Jedes Megawatt unter Hyperscaler-Kontrolle bündelt eine höhere Rechendichte und erhöht damit den Einsatz bei jedem physischen Eindringen. Googles mehrschichtiges „Defence-in-Depth”-Design spezifiziert ballistische Wände, multimodale Biometrie und dedizierte Vorfallreaktionsteams mit überlappenden Zuständigkeiten und setzt damit Maßstäbe, die sich durch die gesamte Lieferkette fortpflanzen. Die Größe des europäischen Marktes für physische Sicherheit von Rechenzentren, die mit Hyperscaler-Campussen verbunden ist, wird bis 2031 voraussichtlich USD 0,58 Milliarden übersteigen, wobei Lösungen betont werden, die physische Telemetrie mit SIEM-Dashboards integrieren.

Edge-Einrichtungen fügen eine weitere Dimension hinzu. Kompakte Unterkünfte neben 5G-Türmen beherbergen nun Mikro-Rechenzentren, die Dienste mit niedriger Latenz unterstützen. Diese unbemannten Gehäuse erfordern robuste Schlösser, Vibrationssensoren und cloud-verwaltete Kameras, die als schlüsselfertige Kits geliefert werden. Dienstleister, die schnelle Bereitstellungsvorlagen für Hunderte von Edge-Knoten beherrschen, erschließen neue Annuitätsströme und stärken die langfristige Umsatzdiversifizierung innerhalb der europäischen Branche für physische Sicherheit von Rechenzentren.

Geografische Analyse

Westeuropa verfügt über die höchste installierte Basis, doch die Wachstumsdynamik variiert. Das Vereinigte Königreich zieht weiterhin internationale Finanzclients an, die eine mehrschichtige Sicherheit entsprechend den Richtlinien der Financial Conduct Authority fordern, was erhebliche Erneuerungszyklen für Zutrittshardware, Einbruchanalytik und gehärtete Gehäuse antreibt. Deutschlands Industriecluster bevorzugen lokale KI-Workloads, die eine strikte Trennung zwischen Kundenzonen erfordern, was zur weit verbreiteten Einführung von Air-Gap-Überwachung und Geo-Fencing-Tags führt. Frankreich profitiert von staatlichen Anreizen, die darauf ausgelegt sind, London und Frankfurt in der Colocation-Größe zu entsprechen, und ermöglicht Brownfield-Konversionen, die moderne biometrische Korridore in Altlagerhäuser einbetten.

Die Niederlande und Irland haben strategisches Gewicht aufgrund von Unterseekabellandungen, die die Latenz nach Nordamerika verkürzen. Ihre jeweiligen Energiepolitiken stützen sich auf Wind- und Wasserkraftanlagen, die Rechenzentren in großem Maßstab mit Strom versorgen, und fördern den Einsatz energiesparender Kameramodelle und PoE-betriebener Ausweislesegeräte innerhalb des europäischen Marktes für physische Sicherheit von Rechenzentren. Nordische Nationen kombinieren ganzjährige freie Kühlung mit grünen Stromnetzen und positionieren Campusse wie EcoDataCenters Överby-Anlage als Pioniere für hochauflösendes Wärme-Tracking, das vollständig durch erneuerbare Energien betrieben wird. Südeuropa holt schnell auf; Spanien allein befindet sich auf einem sechsfachen Kapazitätspfad bis 2026 und schafft eine Greenfield-Zone, in der Betreiber Zero-Trust-Architekturen ohne die Einschränkungen der Nachrüstungsökonomie einbetten können.

Regulatorische Vielfalt prägt Beschaffungsentscheidungen. Während das CRA eine gemeinsame Grundlage setzt, erlegen Mitgliedstaaten lokale Nuancen in Bezug auf Videoaufbewahrung, biometrische Einwilligung und Überstundenregeln für Wachpersonal auf. Anbieter, die mehrsprachige Compliance-Vorlagen, länderspezifisches Daten-Souveränitäts-Hosting und lokalisierte Außendienstflotten pflegen, sind am besten positioniert, um Marktanteile zu gewinnen. Vor diesem Hintergrund belohnt der europäische Markt für physische Sicherheit von Rechenzentren kontinuierlich Lieferanten, die schnell zwischen regionalen Ausschreibungsspezifikationen wechseln, aber alle Projekte mit konsistenten Plattform-Codebasen untermauern, die den Lifecycle-Support rationalisieren.

Wettbewerbslandschaft

Der Wettbewerb verbindet Größe, Integrationsbreite und regulatorisches Fachwissen. Honeywells Akquisition von LenelS2 und lokalen Marken im Wert von USD 4,95 Milliarden erweiterte seinen Zutrittskontroll-Fußabdruck auf mehr als 20 Millionen installierte Lesegeräte weltweit. ASSA ABLOY folgte einer ähnlichen Trajektorie und übernahm 3millID und Third Millennium Systems, um Credential-Management mit fortschrittlicher Biometrie zu vereinen. Johnson Controls nutzt seine C-CURE-Softwaresuite sowie Allianzen mit Evolv und Everbridge, um Erkennung von aktiven Schützen und Massenbenachrichtigungs-Overlays bereitzustellen, die bei Hyperscaler-Risikomodellen Anklang finden. Schneider Electric bündelt Strom, Kühlung und Sicherheit in integrierten Referenzdesigns, die es Betreibern ermöglichen, Umwelt- und Bedrohungstelemetrie von einer einzigen Oberfläche aus zu überwachen – ein überzeugendes Angebot in energiebeschränkten Knotenpunkten.

Markteintrittsbarrieren steigen, da das CRA den Dokumentationsaufwand erhöht, der etablierte Anbieter mit dedizierten Compliance-Teams begünstigt. Kleinere Integratoren überleben durch Spezialisierung auf Edge-Bereitstellungen oder auf Nachrüstungsberatung, die Design von Kapitalaufwand trennt. Managed-Service-Modelle gestalten auch den Wettbewerb neu: Cloud-native Plattformen verwalten Updates, Zertifikatsrotationen und Ereigniskorrelation für Hunderte von Standorten und betten Anbieter effektiv für mehrjährige Horizonte in den Kundenbetrieb ein. Langfristig hängt die Differenzierung weniger von einzelnen Geräten als vielmehr von der Fähigkeit ab, konvergierte Vorfallreaktionen über verschachtelte physische und digitale Domänen innerhalb des europäischen Marktes für physische Sicherheit von Rechenzentren zu orchestrieren.

Technologische Sprünge bleiben lebhaft. KI-Analytik senkt Falsch-Positiv-Raten in gut abgestimmten Modellen auf unter 0,5 %, während quantensichere Lesegeräte in die Pilotphase eintreten, um Credential-Austausche zukunftssicher zu machen. Robotik-Start-ups erproben autonome Patrouilleneinheiten, die LiDAR, Wärmebildgebung und Ausweisverifizierungskioske integrieren und routinemäßige Wachstreifen reduzieren. Unternehmen mit F&E-Pipelines, die an Hyperscaler-Roadmaps gebunden sind, erhalten schnellere Feedback-Schleifen und können Produkte vor der Masseneinführung härten. Trotz dieser Kräfte stellt die Präferenz der Endnutzer für Multi-Anbieter-Beschaffung sicher, dass kein einzelner Lieferant dominiert, was ein moderat fragmentiertes Umfeld aufrechterhält.

Marktführer der europäischen Branche für physische Sicherheit von Rechenzentren

Johnson Controls International plc

Honeywell International Inc.

Bosch Sicherheitssysteme GmbH

Axis Communications AB

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Vantage Data Centers beschaffte EUR 720 Millionen über Europas erste Asset-Backed-Securitisation für Rechenzentren, refinanzierte vier deutsche Standorte und signalisierte das Investoreninteresse an digitaler Infrastruktur.

- Juni 2025: AWS startete seine europäische Sovereign-Cloud-Tochtergesellschaft, um jurisdiktionelle Kontrolle zu adressieren, und beeinflusste damit die Beschaffung von regional gesperrten physischen Sicherheitssystemen.

- Juni 2025: Brookfield gab einen Plan im Wert von USD 10 Milliarden für einen schwedischen KI-Campus bekannt und unterstrich damit die nordische Attraktivität für grüne Energie und robuste physische Sicherheit.

- Mai 2025: BSO begann Phase eins des 400-MW-DataOne-Projekts in Frankreich mit ISO-zertifizierter, carrierneutraler Infrastruktur und gehärteten Perimeterkontrollsystemen.

Berichtsumfang des europäischen Marktes für physische Sicherheit von Rechenzentren

Der Markt für physische Sicherheit von Rechenzentren bezieht sich auf die Branche, die sich auf die Bereitstellung von Produkten und Dienstleistungen zum Schutz der physischen Infrastruktur und der Vermögenswerte von Rechenzentren konzentriert. Dazu gehören Maßnahmen zum Schutz von Rechenzentren vor unbefugtem Zugang zu Räumlichkeiten, Hardware-Diebstahl, Vandalismus, Sabotage, Terrorakten und anderen physischen Bedrohungen. Die wichtigsten Komponenten der physischen Sicherheit von Rechenzentren umfassen Videoüberwachung und -monitoring, Zutrittskontrollsysteme, physische Barrieren, biometrische Authentifizierung und Umgebungskontrollen, die die Sicherheit und Integrität der Rechenzentrumsumgebung gewährleisten sollen.

Der europäische Markt für physische Sicherheit von Rechenzentren ist nach Lösungstyp (Videoüberwachungs- und Zutrittskontrolllösungen), Servicetyp (Beratungsdienstleistungen und professionelle Dienstleistungen), Endnutzer (IT und Telekommunikation, BFSI, Regierung, Gesundheitswesen und andere Endnutzer) sowie Land segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Nach Lösungstyp | Videoüberwachung |

| Zutrittskontrolle | |

| Perimetersicherheit (Schleusen, Zäune, Poller) | |

| Einbrucherkennung und -überwachung | |

| Umgebungs- und Brandschutzsysteme | |

| Nach Servicetyp | Beratung |

| Integration und Bereitstellung | |

| Wartung und verwaltete Dienste |

| Tier I und II |

| Tier III |

| Tier IV |

| Hyperscaler/Cloud-Dienstanbieter |

| Colocation-Anbieter |

| Enterprise- und Edge-Rechenzentrum |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Niederlande |

| Irland |

| Spanien |

| Italien |

| Schweden |

| Norwegen |

| Dänemark |

| Polen |

| Österreich |

| Belgien |

| Schweiz |

| Nach Komponente | Nach Lösungstyp | Videoüberwachung |

| Zutrittskontrolle | ||

| Perimetersicherheit (Schleusen, Zäune, Poller) | ||

| Einbrucherkennung und -überwachung | ||

| Umgebungs- und Brandschutzsysteme | ||

| Nach Servicetyp | Beratung | |

| Integration und Bereitstellung | ||

| Wartung und verwaltete Dienste | ||

| Nach Rechenzentrum-Tier | Tier I und II | |

| Tier III | ||

| Tier IV | ||

| Nach Rechenzentrumstyp | Hyperscaler/Cloud-Dienstanbieter | |

| Colocation-Anbieter | ||

| Enterprise- und Edge-Rechenzentrum | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Niederlande | ||

| Irland | ||

| Spanien | ||

| Italien | ||

| Schweden | ||

| Norwegen | ||

| Dänemark | ||

| Polen | ||

| Österreich | ||

| Belgien | ||

| Schweiz | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für physische Sicherheit von Rechenzentren?

Der Markt steht im Jahr 2026 bei USD 0,80 Milliarden und wird bis 2031 voraussichtlich USD 1,44 Milliarden erreichen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Tier-IV-Einrichtungen expandieren mit einer CAGR von 17,08 % aufgrund der Hyperscaler-Nachfrage nach maximaler Betriebszeit.

Warum übertrifft das Marktwachstum Irlands das anderer Länder?

Irland bietet transatlantische Konnektivität, eine unterstützende Steuerpolitik und hohe Hyperscaler-Investitionen, was bis 2031 eine CAGR von 14,12 % antreibt.

Wie wirkt sich das EU-Cyberresilienzgesetz auf die Beschaffung aus?

Das Gesetz schreibt Hardware nach dem Prinzip „Sicherheit durch Design” und kontinuierliches Patch-Management vor und begünstigt Anbieter mit Compliance-Engineering-Kapazität.

Ersetzen Dienstleistungen Hardware-Käufe?

Ja. Verwaltete und Integrationsdienste wachsen mit einer CAGR von 16,44 %, da Betreiber qualifikationsintensive Aufgaben wie Multi-Anbieter-Orchestrierung und CRA-Audit-Bereitschaft auslagern.

Was treibt die Einführung KI-gestützter Überwachung voran?

Arbeitskräftemangel und der Bedarf an proaktiver Bedrohungserkennung treiben Betreiber zu Videoüberwachung-als-Service-Modellen, die Analytik und Fernüberwachung in großem Maßstab liefern.

Seite zuletzt aktualisiert am: