Größe und Marktanteil des europäischen Cybersicherheitsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

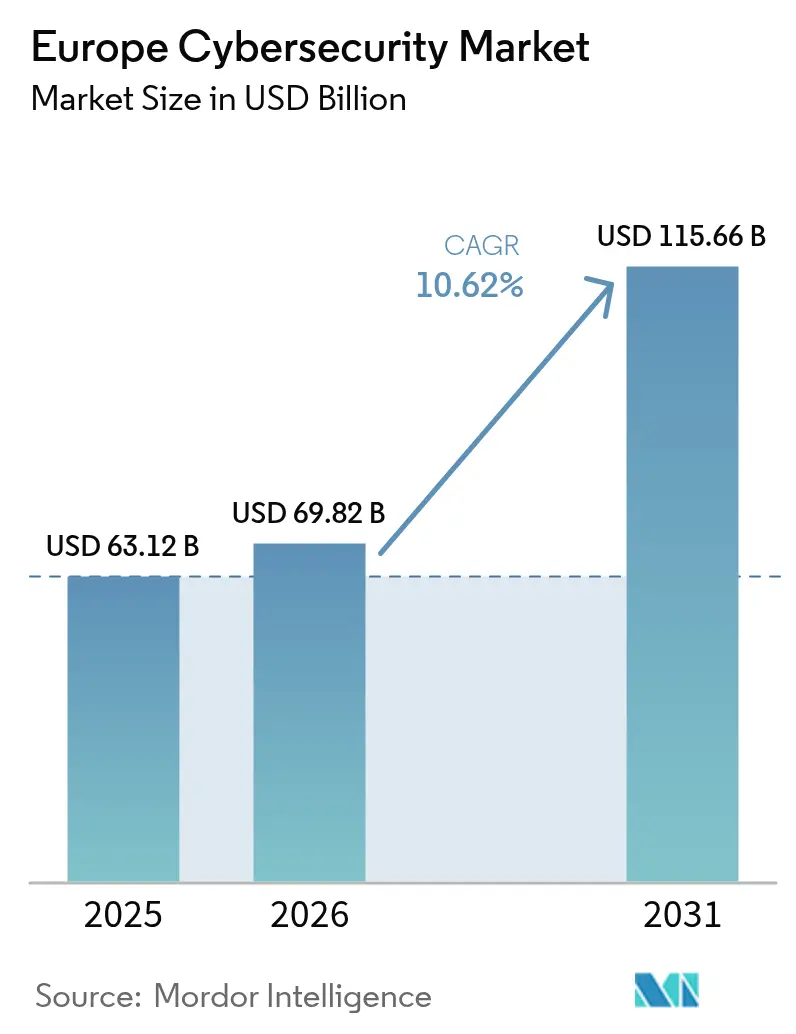

| Marktgröße im Basisjahr (2025) | 63.12 Milliarden US-Dollar |

| Marktgröße (2026) | 69.82 Milliarden US-Dollar |

| Marktgröße (2031) | 115.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.62% CAGR |

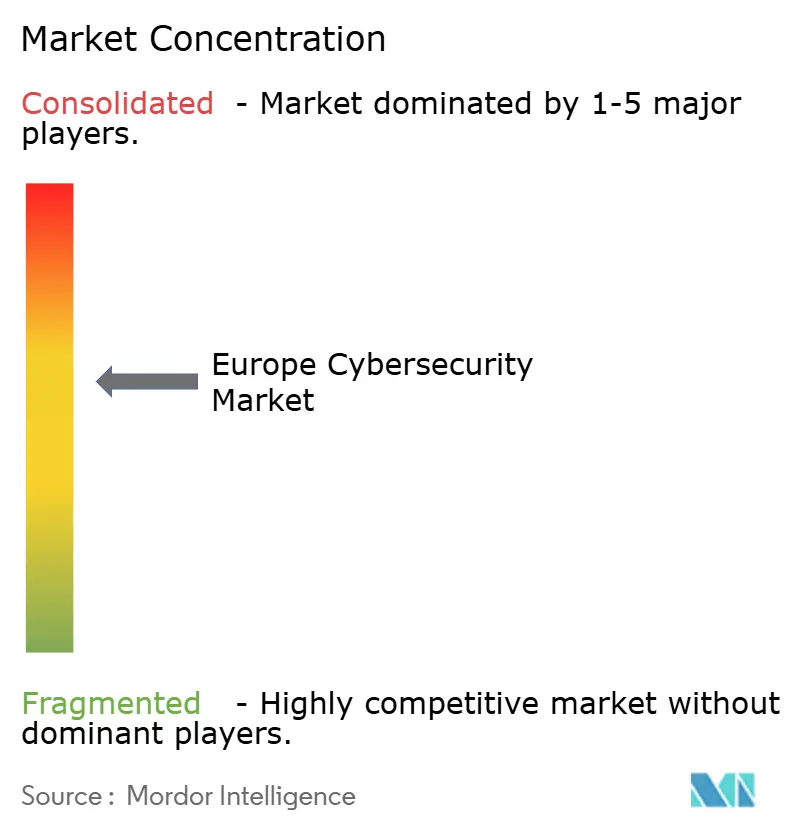

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Cybersicherheitsmarkts von Mordor Intelligence

Die Größe des europäischen Cybersicherheitsmarkts wird im Jahr 2026 auf 69,82 Milliarden USD geschätzt, ausgehend von einem Wert von 63,12 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 115,66 Milliarden USD, was einem Wachstum von 10,62 % CAGR über den Zeitraum 2026–2031 entspricht. Verbindliche Regulierung, steigende geopolitische Risiken und eine beschleunigte Verlagerung hin zu souveränen Cloud-Plattformen erheben Cybersicherheit von einer optionalen Ausgabe zu einem zentralen Betriebsaufwand in der gesamten Region. Die Durchsetzung der Richtlinie über Netz- und Informationssicherheit 2 (NIS2) und des Digital Operational Resilience Act (DORA) verankert Ausgabenpläne, während der Russland-Ukraine-Konflikt einen Anstieg der Ransomware-Vorfälle um 30 % antreibt, der das Risikobewusstsein auf Vorstandsebene schärft. Cloud-First-Strategien bleiben bestehen, doch hybride Bereitstellungen gewinnen an Bedeutung, da Unternehmen Souveränität und Skalierbarkeit in Einklang bringen. Die Konsolidierung unter Anbietern nimmt zu, da Lieferanten Kapazitäten für Incident-Response und Managed Services erwerben, um der Compliance-Nachfrage gerecht zu werden. Der verschärfte Wettbewerb wird jedoch durch ein Fachkräftedefizit von 299.000 Fachleuten gedämpft, das interne Sicherheitsteams belastet und die Inanspruchnahme von Managed Services stärkt.

Wichtigste Erkenntnisse des Berichts

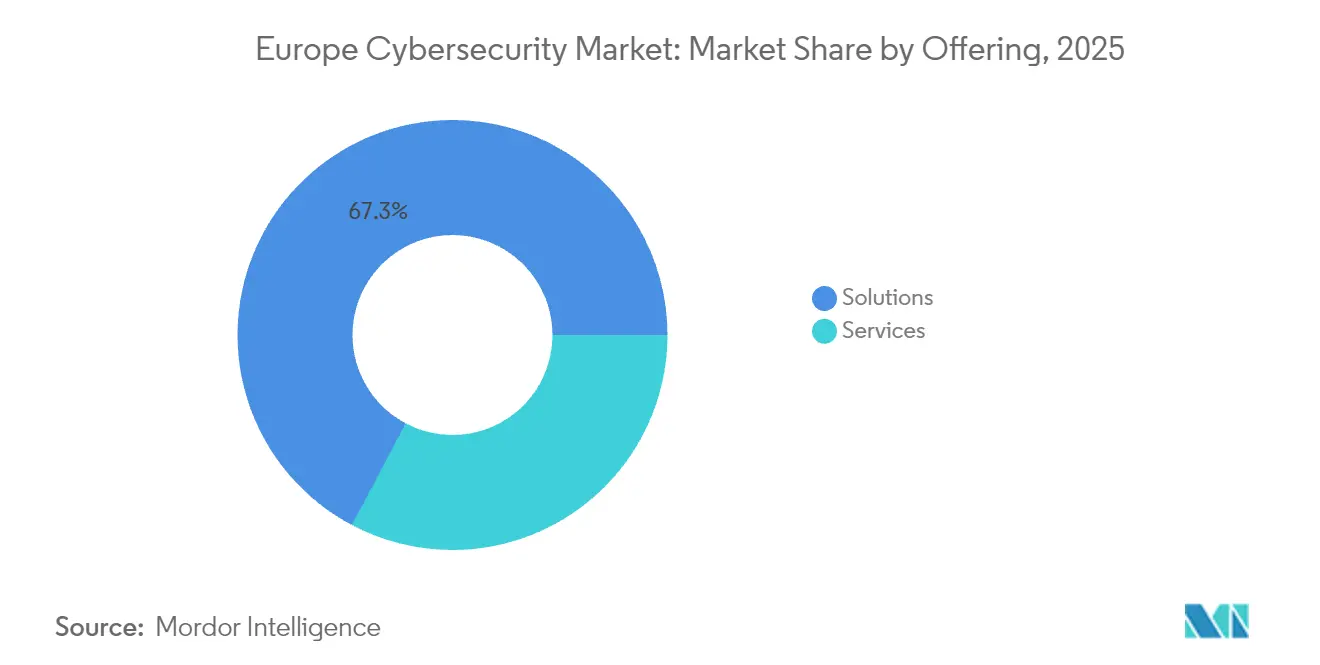

- Nach Angebot hielten Lösungen im Jahr 2025 einen Marktanteil von 67,25 % am europäischen Cybersicherheitsmarkt, während Managed Services mit einer CAGR von 13,56 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Umsatzanteil von 56,90 % auf die Cloud; hybride Architekturen werden voraussichtlich bis 2031 mit einer CAGR von 15,03 % wachsen.

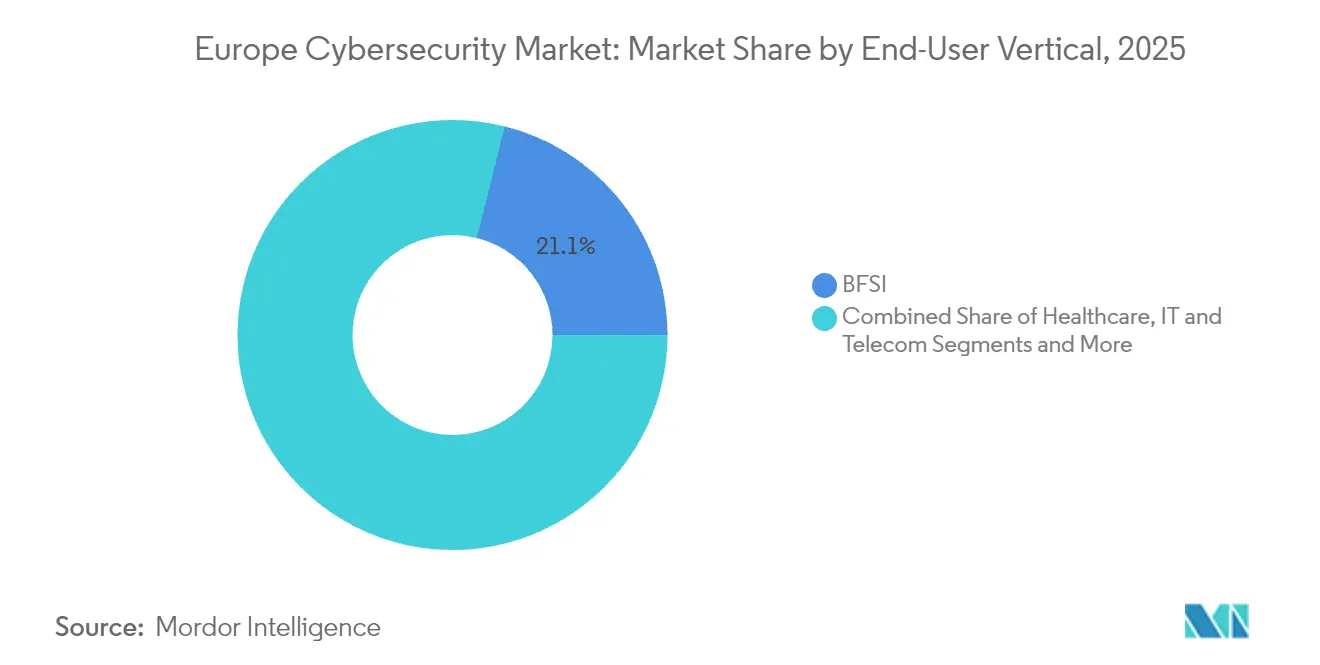

- Nach Endnutzerbranche führte BFSI mit einem Anteil von 21,10 % an der Größe des europäischen Cybersicherheitsmarkts im Jahr 2025, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 13,95 % wachsen wird.

- Nach Unternehmensgröße entfielen im Jahr 2025 61,50 % des Umsatzanteils auf Großunternehmen, doch KMU weisen mit 14,42 % die höchste CAGR bis 2031 auf.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Anteil von 22,70 % am europäischen Cybersicherheitsmarkt, während die Niederlande bis 2031 voraussichtlich die höchste CAGR von 12,19 % erzielen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Cybersicherheitsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-weite Durchsetzung von NIS2 und DORA zur Erhöhung der obligatorischen Sicherheitsausgaben | +2.8% | EU-weit, am stärksten in Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Anstieg ausgefeilter Ransomware im Zusammenhang mit dem Russland-Ukraine-Konflikt | +2.1% | Global, konzentriert in MOE- und nordischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Rasante Verlagerung zu europäischen souveränen Clouds, die Zero-Trust-Architekturen vorantreiben | +1.9% | EU-Kernmärkte, angeführt von Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Ausbau privater 5G- Netzwerke in deutschen und nordischen Fertigungszentren | +1.4% | Deutschland, nordische Länder, Ausstrahlungseffekte auf Benelux | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Identitäten (eIDAS 2.0) schafft neue Authentifizierungsnachfrage | +1.2% | EU-weit, frühe Einführung in Estland, Niederlande | Mittelfristig (2–4 Jahre) |

| Versicherergetriebene Mindest-Cyber-Kontrollen für mittelständische Unternehmen | +0.9% | Vereinigtes Königreich, Deutschland, Frankreich, Ausweitung auf Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-weite Durchsetzung von NIS2 und DORA zur Erhöhung der obligatorischen Sicherheitsausgaben

NIS2 weitet den Anwendungsbereich auf mehr als 160.000 europäische Einrichtungen aus und führt Strafen von bis zu 10 Millionen EUR oder 2 % des weltweiten Umsatzes ein, wodurch Cybersicherheitsbudgets von diskretionären zu obligatorischen Ausgaben verschoben werden [1]Agentur der Europäischen Union für Cybersicherheit, "NIS2-Richtlinie erklärt," enisa.europa.eu. DORA legt parallele IKT-Risikovorgaben für Finanzunternehmen fest und zwingt Banken wie Belfius, Anbieterportfolios auf Resilienz auszurichten. Der rechtliche Anwendungsbereich treibt die durchschnittlichen Sicherheitsausgaben auf 9 % der IT-Budgets, während 89 % der Unternehmen einen neuen Einstellungsbedarf melden. Integrationsfertige Plattformen und Managed Services profitieren am meisten, da sie die Berichterstattung in mehreren Rechtsordnungen vereinfachen, die Compliance aufrechterhalten und das Strafrisiko reduzieren.

Anstieg ausgefeilter Ransomware im Zusammenhang mit dem Russland-Ukraine-Konflikt

Ransomware-Angriffe auf europäische Organisationen stiegen im Jahr 2024 um 30 %, da Bedrohungsakteure geopolitische Spannungen ausnutzten. Die Fertigung verzeichnete im ersten Quartal 2025 ein Wachstum des Angriffsvolumens von 84 %, wobei die Kosten von Datenschutzverletzungen 5,56 Millionen USD überstiegen und frühere Verluste aus Krisenzeiten übertrafen. Im Gesundheitswesen wurden 2023 309 Vorfälle registriert, die Hälfte davon mit Ransomware, was einen EU-Aktionsplan auslöste, der zusätzliche Ressourcen für die Incident-Response bereitstellt. Persistente Gruppen wie LockBit führten 1.700 Angriffe durch, bevor Maßnahmen zur Abschaltung ergriffen wurden, was die Notwendigkeit verhaltensbasierter Erkennung und mehrschichtiger Response-Dienste unterstreicht.

Rasante Verlagerung zu europäischen souveränen Clouds, die Zero-Trust-Architekturen vorantreiben

Gaia-X und nationale Souveränitätsmandate ermutigen Unternehmen, Workloads auf europäisch betriebene Clouds zu migrieren, die Datenresidenz garantieren. Deutsche Einzelhändler beispielsweise nutzen souveräne Cloud-Dienste lokaler Partner, um eine ausschließlich EU-interne Datenverarbeitung aufrechtzuerhalten und gleichzeitig die Kapazitäten von Hyperscalern zu nutzen. Dieser Übergang treibt das Sicherheitsdesign in Richtung identitätszentrierter Zero-Trust-Ansätze. In Bulgarien erreichte die D Commerce Bank eine 100-prozentige Datenverkehrsinspektion nach der Einführung einer Zero-Trust-Plattform, die das Aufkommen von Warnmeldungen um 50 % reduzierte. Anbieter mit nachgewiesener Souveränitäts-Compliance und Zero-Trust-Frameworks gewinnen einen wachsenden Marktanteil.

Ausbau privater 5G-Netzwerke in deutschen und nordischen Fertigungszentren

Automobil- und Schwermaschinenfabriken verbinden Roboter und Sensoren über private 5G-Netzwerke, wodurch Betriebstechnologie mit IT-Netzwerken verschmilzt und die Angriffsfläche vergrößert wird. Die Cybersicherheitsausgaben in der Fertigung sollen im Jahr 2025 um 15 % steigen, was 6–7 % der IT-Budgets entspricht. Der deutsche Anlagenbauer SMS Group sichert seine 5G-fähigen Standorte mit Geräteauthentifizierung und verschlüsselter Telemetrie und schützt so Echtzeit-Analyseströme. Der langfristige Ausgabenimpuls bleibt bestehen, da Hersteller vernetzte Produktionslinien absichern und die Bedrohungsüberwachung in verteilte Werke integrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Fachkräftemangel im Bereich Cybersicherheit begrenzt die Umsetzungskapazität | -1.8% | EU-weit, am stärksten in Deutschland, Vereinigtes Königreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Steigende Compliance- Kosten belasten die Budgets mittelständischer Unternehmen | -1.2% | Südeuropa, MOE- Länder, KMU-intensive Regionen | Kurzfristig (≤ 2 Jahre) |

| Finanzierungsengpässe und Konsolidierungsdruck auf Start-ups | -0.8% | EU-weit, verdeutlicht durch Entlassungen in risikokapitalfinanzierten Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Cybersicherheitsbudgets in KMU-dominierten Regionen | -0.7% | Südeuropa und Teile von MOE | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Fachkräftemangel im Bereich Cybersicherheit begrenzt die Umsetzungskapazität

Europa fehlen mehr als 299.000 qualifizierte Cybersicherheitsfachleute, und 76 % der vorhandenen Mitarbeiter verfügen über keine formalen Qualifikationen. Deutschland verzeichnet ein zweistelliges Ausgabenwachstum, hat jedoch Schwierigkeiten, offene Stellen zu besetzen, während Frankreich trotz Gehältern von nahezu 98.100 USD mit 15.000 offenen Stellen rechnet. Der Fachkräftemangel verlangsamt die Projektdurchführung, insbesondere in den Bereichen Cloud-Sicherheit und OT-Schutz, und zwingt Unternehmen dazu, auf Managed Detection and Response als Ersatz für interne Kapazitäten umzusteigen.

Steigende Compliance-Kosten belasten die Budgets mittelständischer Unternehmen

Die vollständige NIS2-Konformität kann mittelgroße Unternehmen bis zu 2 Millionen EUR kosten – eine Belastung, die in Südeuropa und MOE, wo IT-Budgets knapp bleiben, noch stärker ins Gewicht fällt. Eine Datenschutzverletzung kostet im Durchschnitt 4,8 Millionen EUR, sodass KMU präventive Ausgaben gegen das Verlustrisiko abwägen müssen. Versicherer wie Coalition treten in Deutschland ein, um Cyber-Policen mit Sicherheitsdienstleistungen zu bündeln, was signalisiert, dass Risikotransfer nun Kernkontrollen ergänzt, anstatt sie zu ersetzen. Die Preissensibilität treibt die KMU-Nachfrage nach Abonnement-Sicherheitslösungen und Cloud-basierten Kontrollen an, um hohe Kapitalausgaben zu vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dominanz von Lösungen bei gleichzeitiger Beschleunigung von Dienstleistungen

Lösungen machten im Jahr 2025 67,25 % des Marktanteils des europäischen Cybersicherheitsmarkts aus, gestützt durch integrierte Plattformen, die Cloud-, Identitäts- und Netzwerkkontrollen in einheitlichen Konsolen bündeln. Die Größe des europäischen Cybersicherheitsmarkts für Dienstleistungen, einschließlich Managed Detection and Response, wird bis 2031 voraussichtlich mit einer CAGR von 13,56 % wachsen, da Unternehmen den Fachkräftemangel durch Auslagerung des Tagesbetriebs ausgleichen. Hohes Wachstum kommt von mittelständischen Unternehmen, die neu unter NIS2 fallen und einzelne Abonnement-Dienstleistungspakete gegenüber Multi-Anbieter-Toolkits bevorzugen.

Anbieter von Managed Services passen Compliance-Dashboards an, die die Beweiserhebung über die heterogenen Regulierungsregimes der EU hinweg automatisieren. Gleichzeitig bleibt die Nachfrage nach professionellen Dienstleistungen stabil, da große Banken und Hersteller Zero-Trust-Referenzmodelle und Post-Quanten-Roadmaps entwickeln. Integrierte Lösungsanbieter, die Workflow-Automatisierung und native Berichterstattung einbetten, genießen Cross-Selling-Vorteile, während Nischenanbieter von Einzelprodukten unter Konsolidierungsdruck stehen.

Nach Bereitstellungsmodus: Cloud-Führerschaft fördert hybride Innovation

Cloud-Bereitstellungen machten im Jahr 2025 56,90 % des Umsatzes aus, da Unternehmen Elastizität und kontinuierliche Updates nutzten. Hybride Modelle verzeichnen nun die schnellste CAGR von 15,03 %, da Souveränitätsregeln Unternehmen dazu zwingen, sensible Daten innerhalb der EU-Grenzen zu halten und gleichzeitig globale Hyperscaler-Analysen zu nutzen. Die Größe des europäischen Cybersicherheitsmarkts für hybride Architekturen wächst, da Finanzinstitute quantensichere Metropolnetzwerke erproben, die Schlüssel vor Ort halten und gleichzeitig Telemetrie an Analyse-Engines in souveränen Clouds weiterleiten.

On-Premise-Installationen bleiben in Verteidigungs- und Behörden-Workloads bestehen, die eine vollständige Kontrolle über die Hardware erfordern. Doch selbst diese Umgebungen integrieren cloudbasierte Bedrohungsintelligenz-Feeds und schaffen so gemischte Topologien. Anbieter bündeln daher identische Richtlinien-Engines für SaaS- und Appliance-Formfaktoren, damit Administratoren einheitliche Kontrollen unabhängig vom Workload-Standort durchsetzen können.

Nach Endnutzerbranche: BFSI-Führerschaft mit Dynamik im Gesundheitswesen

Das BFSI-Segment hielt im Jahr 2025 21,10 % der Größe des europäischen Cybersicherheitsmarkts, da DORA Banken zur Formalisierung der Anbieteraufsicht und von Übungsprogrammen für Vorfälle verpflichtete. Investitionen konzentrieren sich auf kontinuierliches Monitoring und Echtzeit-Analysen, die die regulatorische Berichterstattung innerhalb enger Fristen erfüllen. Die Ausgaben im Gesundheitswesen werden bis 2031 mit einer CAGR von 13,95 % wachsen, angetrieben durch die Verbreitung von Ransomware und die ausdrückliche Einbeziehung von Krankenhäusern und E-Health-Anbietern in NIS2.

Finanzinstitute setzen auf adaptive Authentifizierungsplattformen, die Omnichannel-Banking absichern und gleichzeitig die Benutzerreibung reduzieren – der Einsatz von OneSpan durch Raiffeisen ist ein Beispiel für PSD2-kompatible Kontrolle in großem Maßstab. Krankenhäuser hingegen priorisieren Netzwerksegmentierung und Backup-Unveränderlichkeit, um die Kontinuität der Patientenversorgung zu gewährleisten. Fertigung, Einzelhandel und Energie verzeichnen jeweils zweistelliges Wachstum, da die OT-IT-Konvergenz und der Ausbau intelligenter Netze die Cyberangriffsflächen vergrößern.

Nach Unternehmensgröße: Skalierung bei Großunternehmen, Aufschwung bei KMU

Großunternehmen erwirtschafteten im Jahr 2025 61,50 % des Umsatzes und nutzten ihre Einkaufsmacht, um Plattformrabatte und mehrjährige Managed-Service-Verträge auszuhandeln. Dennoch weist das KMU-Segment mit 14,42 % die stärkste CAGR auf, da NIS2 den regulatorischen Anwendungsbereich auf Unternehmen ausweitet, die bisher nicht zu den kritischen Infrastrukturkategorien gehörten. Die Größe des europäischen Cybersicherheitsmarkts für KMU wächst, da Cloud-Marktplätze die Beschaffung vereinfachen und Versicherer grundlegenden Schutz mit Cyber-Deckung bündeln.

Die Benutzerfreundlichkeit von Anbietern wird entscheidend; Dashboards müssen Nicht-Spezialisten durch Compliance-Nachweisworkflows führen. Gleichzeitig erproben große Organisationen die Anreicherung durch maschinelles Lernen und beginnen, Budgets für Post-Quanten-Schlüsselrotationsstrategien einzuplanen, die mit der EU-Kryptografie-Roadmap für 2030 übereinstimmen.

Geografische Analyse

Die Cybersicherheitslandschaft Europas konzentriert Umsätze in reifen digitalen Volkswirtschaften, zeigt jedoch das schnellste prozentuale Wachstum in digital intensiven mittelgroßen Märkten. Das Vereinigte Königreich behielt im Jahr 2025 einen Anteil von 22,70 % dank seines Finanzdienstleistungsclusters, eines Talentpools von 67.300 Fachleuten und einer Umsatzbasis von 13,56 Milliarden GBP. Deutschland ist der größte kontinentale Beitragszahler mit Ausgaben von 12,64 Milliarden EUR im Jahr 2025 und einem jährlichen Wachstum von 13,55 %, da Automobil- und Maschinenbauführer ihre OT-Abwehr modernisieren.

Die Niederlande erzielen bis 2031 die höchste CAGR von 12,19 %, unterstützt durch den Amsterdam Internet Exchange und eine Konzentration von Cyber-Institutionen in Den Haag. Frankreich bereitet sich auf einen Markt von 14,58 Milliarden USD bis 2030 vor, angetrieben durch ein öffentliches Quantentechnologieprogramm im Wert von 1,9 Milliarden USD, das die Kryptografie-Forschung und -Entwicklung beschleunigt. Südeuropäische und MOE-Märkte sehen sich engeren Budgets gegenüber, doch EU-Strukturfondszuflüsse und Cloud-Adoption stimulieren überdurchschnittliche Zuwächse. Nordische Länder verbinden fortgeschrittene Digitalisierung mit hohem Bedrohungsbewusstsein und halten die Pro-Kopf-Sicherheitsausgaben auf einem hohen Niveau.

Gesamteuropäische politische Initiativen stärken die Konvergenz. Der Cyber Solidarity Act schreibt die Koordination der Notfallreaktion vor, während die EU-Schwachstellendatenbank Meldungen zentralisiert und damit die grundlegende Sicherheitsreife erhöht. Nationale Programme, die Berufsausbildung subventionieren und souveräne Cloud-Infrastrukturen fördern, harmonisieren die Wachstumspfade über unterschiedliche Wirtschaftsprofile hinweg.

Wettbewerbslandschaft

Der Anbieterwettbewerb im europäischen Cybersicherheitsmarkt ist mäßig fragmentiert, doch das Konsolidierungstempo nimmt zu. Anbieter, die in der Lage sind, End-to-End-Plattformen mit nativen Compliance-Workflows bereitzustellen, gewinnen an Vorteil, da Kunden weniger, aber umfassendere Partnerschaften anstreben. Der Kauf von Secureworks durch Sophos für 859 Millionen USD erweiterte dessen Managed-Services-Präsenz, während Leonardos Akquisitionsserie den Eintritt des Verteidigungssektors in den kommerziellen Bereich widerspiegelt. Darktrace übernahm Cado Security, um Forensik-Automatisierung hinzuzufügen, was die Nachfrage nach Geschwindigkeit bei der Incident-Response signalisiert.

Die Integration von Künstlicher Intelligenz prägt die Differenzierung. Schätzungsweise 71 % der europäischen Banken nutzen im Jahr 2025 KI-gestützte Bedrohungserkennung, was alle Anbieter unter Druck setzt, Verhaltensanalysen in ihre Portfolios zu integrieren. Post-Quanten-Bereitschaft entwickelt sich zu einem neuen Wettbewerbsfeld, wobei Lösungs-Roadmaps auf das EU-Mandat für 2030 ausgerichtet sind. Gleichzeitig zielen Managed-Service-Anbieter auf KMU-Auslagerungsnischen ab und bündeln SOC, Backup und Versicherung in Abonnementpaketen. Finanzierungsgegenwind lichtet das Start-up-Feld, wie die Personalreduzierung bei Snyk zeigt, schafft aber auch Akquisitionsziele für kapitalstarke etablierte Unternehmen.

Der Marktanteil bleibt verteilt: Kein einzelnes Unternehmen überschreitet ein Viertel des regionalen Umsatzes, und die fünf größten Unternehmen kontrollieren zusammen etwa 45 %. Anbieter, die sich auf OT-Sicherheit, Compliance im Gesundheitswesen und Positionsmanagement in hybriden Clouds konzentrieren, sind Akquisitionskandidaten, da Käufer Fähigkeitslücken und regionale Daten-Hosting-Präsenzen anstreben.

Marktführer im europäischen Cybersicherheitsmarkt

IBM Corporation

Cisco Systems, Inc.

Fujitsu Limited (Fujitsu Group)

Dell Technologies Inc.

Broadcom

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Die Europäische Kommission veröffentlichte eine Post-Quanten-Kryptografie-Roadmap, die den Übergang kritischer Infrastrukturen bis 2030 vorschreibt.

- Juni 2025: Italiens Leonardo übernahm ein nicht genanntes europäisches Cybersicherheitsunternehmen, um die kontinentale Abdeckung und die Dienstleistungen zu erweitern.

- Mai 2025: ENISA veröffentlichte die im Rahmen von NIS2 vorgeschriebene Europäische Schwachstellendatenbank zur Zentralisierung der Fehlermeldung.

- März 2025: Frankreich prognostizierte Cybersicherheitsumsätze von 13,97 Milliarden USD bis 2029, unterstützt durch eine Quantenstrategie im Wert von 1,9 Milliarden USD.

Berichtsumfang des europäischen Cybersicherheitsmarkts

Cybersicherheitslösungen helfen einer Organisation dabei, Cyberbedrohungen zu überwachen, zu erkennen, zu melden und zu bekämpfen – also internetbasierte Versuche, Informationssysteme zu beschädigen oder zu stören und kritische Informationen mithilfe von Spyware, Malware und Phishing zu hacken, um die Vertraulichkeit von Daten zu wahren. Die Studie ist so strukturiert, dass sie die Umsätze verfolgt, die Cybersicherheitsanbieter durch den Verkauf verschiedener Lösungen und damit verbundener Dienstleistungen erzielen.

Der europäische Cybersicherheitsmarkt ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheitsausrüstung, Endpunktsicherheit und sonstige Lösungstypen] und Dienstleistungen [professionelle Dienstleistungen und Managed Services]), nach Bereitstellung (On-Premise und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzerbranche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgung, Fertigung und sonstige Endnutzerbranchen) sowie nach Land (Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Italien, Niederlande, übriges Europa). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheitsausrüstung | |

| Endpunktsicherheit | |

| Sonstige Dienstleistungen | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Managed Services |

| On-Premise |

| Cloud |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Fertigung |

| Einzel- und E-Commerce |

| Energie und Versorgung |

| Fertigung |

| Sonstige |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Spanien |

| Italien |

| Niederlande |

| Übriges Europa (nordische Länder, Benelux ohne NL, MOE, Balkan) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheitsausrüstung | ||

| Endpunktsicherheit | ||

| Sonstige Dienstleistungen | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Managed Services | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Fertigung | ||

| Einzel- und E-Commerce | ||

| Energie und Versorgung | ||

| Fertigung | ||

| Sonstige | ||

| Nach Unternehmensgröße der Endnutzer | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Niederlande | ||

| Übriges Europa (nordische Länder, Benelux ohne NL, MOE, Balkan) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des europäischen Cybersicherheitsmarkts?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,62 % wachsen und von 69,82 Milliarden USD auf 115,66 Milliarden USD ansteigen.

Welches Segment ist heute der größte Umsatzbeitragszahler?

Lösungen führen derzeit mit einem Umsatzanteil von 67,25 %, angetrieben durch integrierte Plattformen, die mehrere Compliance-Anforderungen erfüllen.

Warum wachsen Managed Security Services in Europa so schnell?

Eine Fachkräftelücke von 299.000 Personen und komplexe NIS2/DORA-Anforderungen veranlassen Unternehmen zur Auslagerung des Betriebs, was eine CAGR von 13,56 % für Managed Services erzeugt.

Wie wirken sich Initiativen zur souveränen Cloud auf die Sicherheitsausgaben aus?

Programme wie Gaia-X erfordern Zero-Trust-Architekturen und EU-Datenresidenz, was hybride Cloud-Sicherheitsinvestitionen mit einer CAGR von 15,03 % stimuliert.

Welches Land wird bis 2031 voraussichtlich am schnellsten wachsen?

Die Niederlande werden voraussichtlich eine CAGR von 12,19 % verzeichnen, bedingt durch ihre Rolle als digitales Tor Europas und den Cybersicherheitscluster in Den Haag.

Was ist das größte Hemmnis für die Marktexpansion?

Der akute Fachkräftemangel von mehr als 299.000 Stellen begrenzt die Umsetzungskapazität und verlangsamt die Projektdurchführung trotz steigender Budgets.

Seite zuletzt aktualisiert am: