Marktgröße und Marktanteil für Herzschrittmacher ohne Elektroden

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 316.76 Millionen US-Dollar |

| Marktgröße (2031) | 448.92 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.24% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Herzschrittmacher ohne Elektroden von Mordor Intelligence

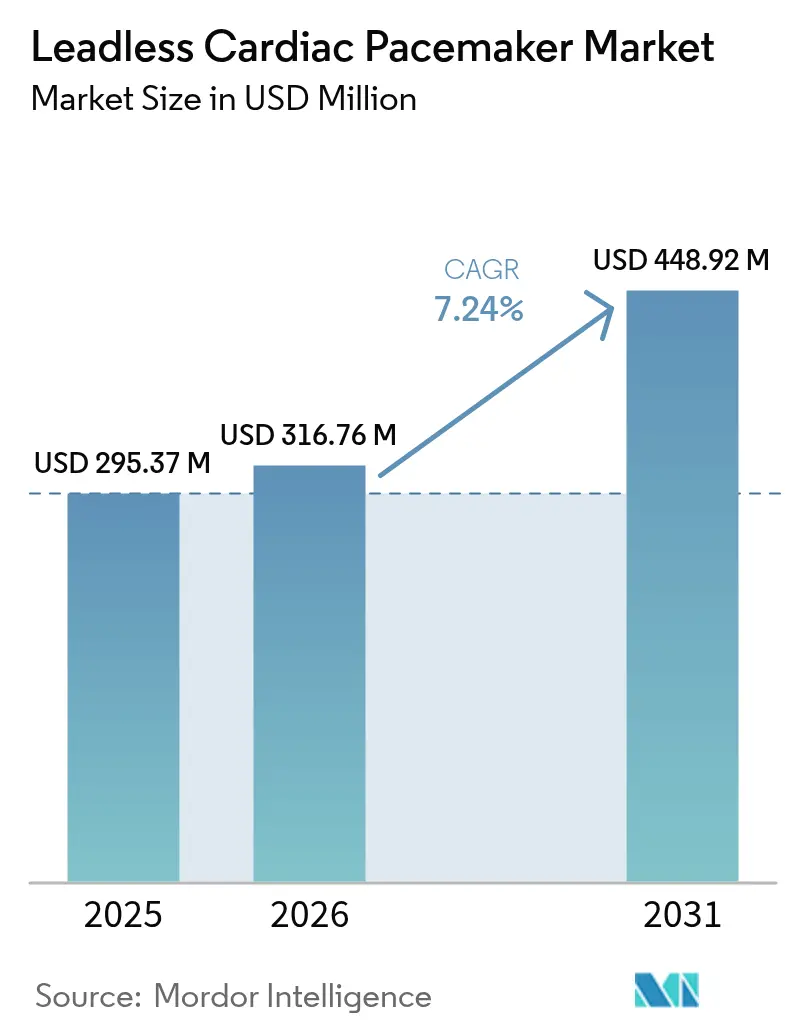

Die Marktgröße für Herzschrittmacher ohne Elektroden wurde im Jahr 2025 auf USD 295,37 Millionen geschätzt und soll von USD 316,76 Millionen im Jahr 2026 auf USD 448,92 Millionen bis 2031 wachsen, bei einer CAGR von 7,24 % während des Prognosezeitraums (2026–2031).

Die Nachfragedynamik beruht auf dem raschen Wandel von der Einkammer-Ventrikelstimulation hin zu Zweikammer- und bevorstehenden Leitungssystemlösungen, die eine physiologische Synchronie ohne transvenöse Elektroden versprechen. Erstattungsklarheit in Nordamerika, die Ausweitung der MRT-bedingten Kennzeichnung und die alternde Bevölkerung verankern weiterhin das Volumenwachstum. Die Wettbewerbsintensität ist hoch, da Abbott und Medtronic gefestigte Positionen durch differenzierte Technologie und umfangreiche klinische Studienpipelines verteidigen, doch die modulare Plattform von Boston Scientific zeigt, wie neue Architekturen die bestehende Ordnung stören können. Marktchancen weiten sich im asiatisch-pazifischen Raum aus, wo vereinfachte Zulassungen und Krankenhausinvestitionen anhaltende Preisbarrieren ausgleichen.

Wichtigste Erkenntnisse des Berichts

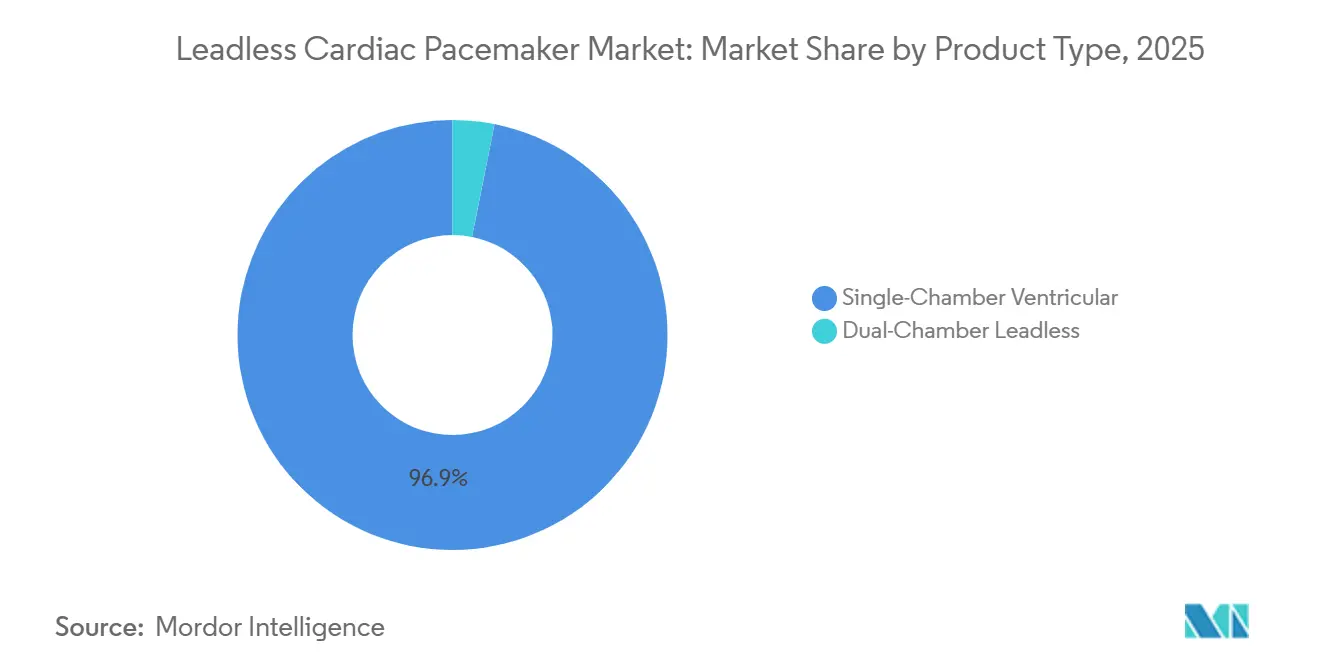

- Nach Produkttyp hatten Einkammersysteme im Jahr 2025 einen Anteil von 96,88 % am Markt für Herzschrittmacher ohne Elektroden, während Zweikammerplattformen bis 2031 voraussichtlich mit einer CAGR von 7,82 % wachsen werden.

- Nach Indikation entfiel auf Bradyarrhythmie im Jahr 2025 ein Anteil von 60,71 % an der Marktgröße für Herzschrittmacher ohne Elektroden, während Vorhofflimmeranwendungen mit einer CAGR von 8,09 % bis 2031 die schnellste Entwicklung verzeichnen.

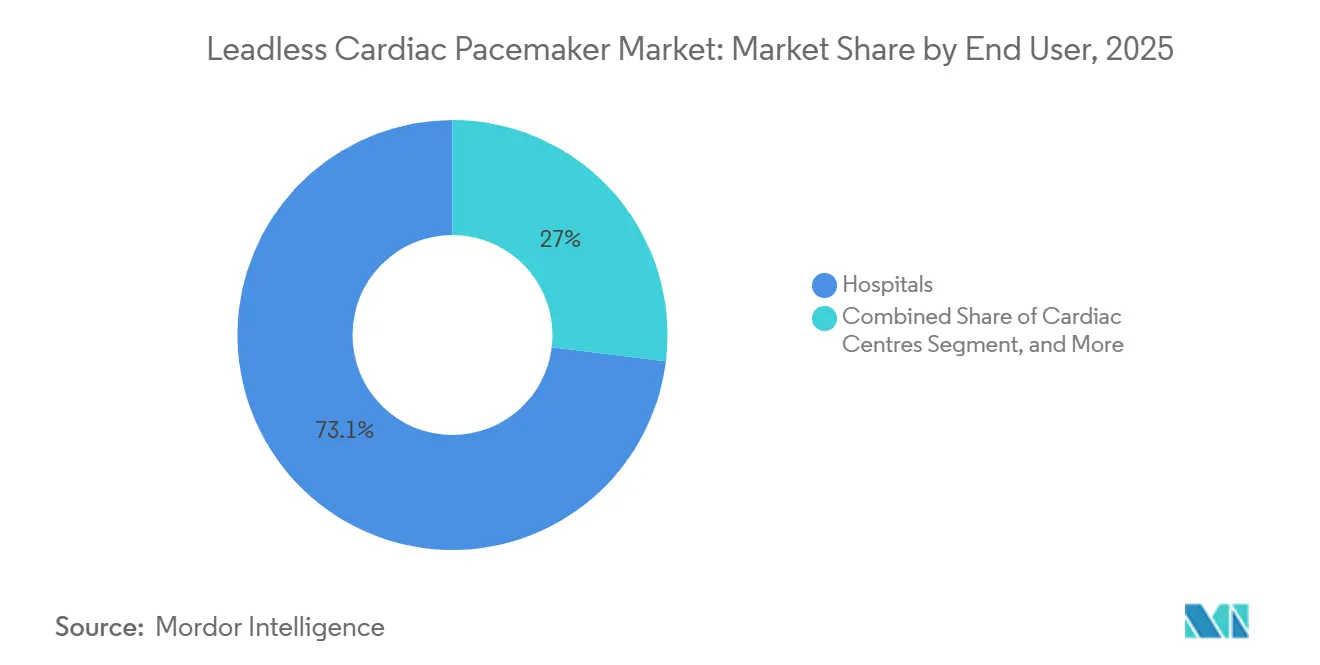

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 73,05 %, während kardiologische Zentren mit einer prognostizierten CAGR von 8,23 % bis 2031 die höchste Wachstumsrate aufweisen.

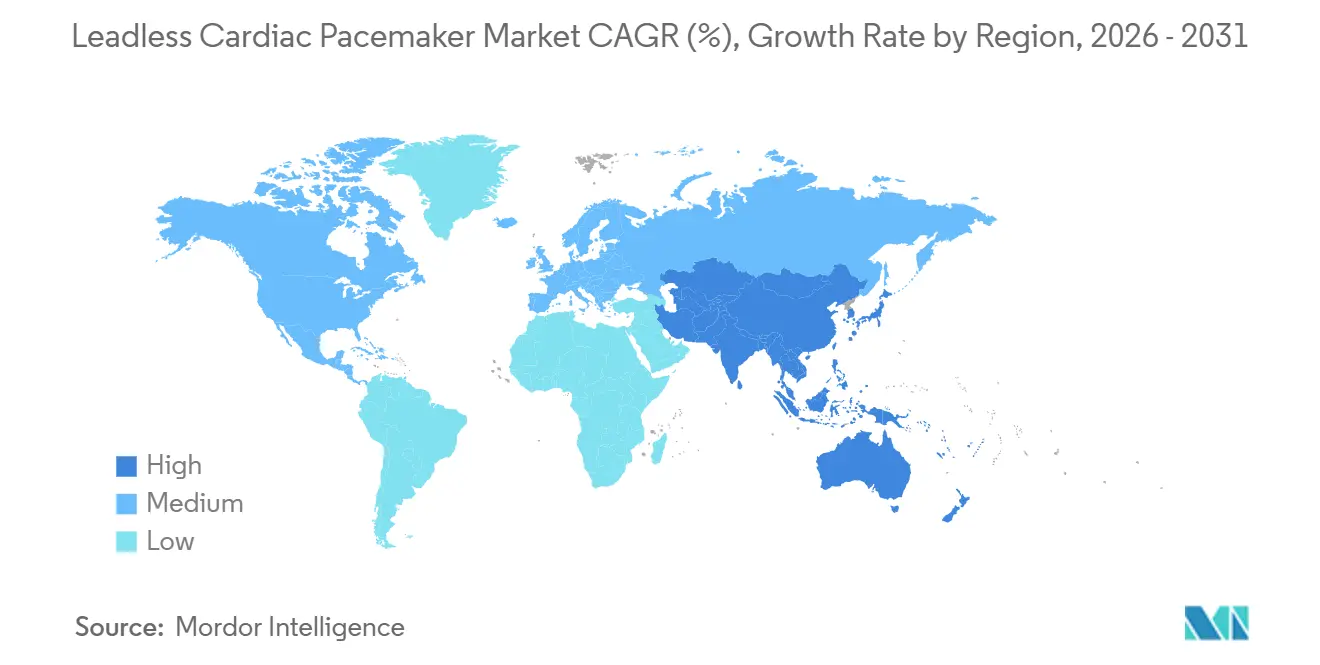

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 41,88 % bei Herzschrittmachern ohne Elektroden, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 8,74 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Herzschrittmacher ohne Elektroden

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Rasch alternde Bevölkerungsbasis | +1.8% | Japan, Deutschland, Italien, Südkorea | Langfristig (≥ 4 Jahre) |

| Überlegenes Sicherheitsprofil gegenüber transvenösen Systemen | +1.5% | Global, ausgeprägt in Märkten mit hohem Infektionsrisiko | Mittelfristig (2–4 Jahre) |

| MRT-bedingte Kennzeichnung erweitert die förderfähige Patientengruppe | +1.2% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Erstattungsmodelle für ambulante Eingriffe | +1.0% | Vereinigte Staaten, Vereinigtes Königreich, Deutschland, Australien | Mittelfristig (2–4 Jahre) |

| Pauschalvergütungsmodelle für kardiale Behandlungspfade | +0.9% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Synergie mit der Leitungssystemstimulation | +0.7% | Nordamerika, Westeuropa, ausgewählte Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasch alternde Bevölkerungsbasis

Im Jahr 2024 überstieg die weltweite Bevölkerung ab 65 Jahren 761 Millionen, eine Zahl, die bis 2050 voraussichtlich 1,6 Milliarden erreichen wird.[1]Weltgesundheitsorganisation, "Altern und Gesundheit," who.int Japan, wo 29,1 % der Bevölkerung 65 Jahre und älter sind, verzeichnete von 2020 bis 2024 einen Anstieg der Implantationen kardialer Geräte um 14 %.[2]Ministerium für Gesundheit, Arbeit und Wohlfahrt Japan, "Gebührenordnung für medizinische Leistungen 2024," mhlw.go.jp Ältere Patienten leiden häufig unter venöser Stenose, was den Einsatz transvenöser Elektroden erschwert und elektrodenlose Optionen attraktiver macht. Im Jahr 2025 weitete Südkorea seine nationale Erstattung für elektrodenlose Systeme aus, was zu einer Verkürzung der Krankenhausaufenthalte um 40 % führte. Deutschland führte daraufhin eine gleichwertige Erstattung für Patienten über 75 Jahre ein, was zu einem Anstieg der Nutzung in Universitätszentren um 22 % führte.

Überlegenes Sicherheitsprofil gegenüber transvenösen Elektroden

Registerdaten zeigen, dass Micra-Empfänger im Vergleich zu ähnlichen transvenösen Kohorten über fünf Jahre 63 % weniger schwerwiegende Komplikationen erlitten. Die Abschaffung von Elektroden und Taschen beseitigt effektiv den wichtigsten Ausgangspunkt für Geräteinfektionen, ein Vorteil, der bei Dialyse- und immungeschwächten Patienten besonders zum Tragen kommt. Das Risiko einer kardialen Perforation bleibt mit etwa 1,5 % der Fälle relevant, doch Real-World-Daten bestätigen eine insgesamt vergleichbare Sicherheit mit konventionellen Systemen, sobald die Erfahrung der Operateure zunimmt.

MRT-bedingte Kennzeichnung erweitert die förderfähige Patientengruppe

Im Jahr 2024 erteilte die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) die Zulassung für Ganzkörper-MRT-Untersuchungen bei 1,5 T und 3 T für Micra AV2/VR2 und beseitigte damit eine diagnostische Hürde für 50–75 % der Herzschrittmacherträger.[3]US-amerikanische Behörde für Lebens- und Arzneimittel (FDA), "Herzschrittmacher – Kardiovaskuläre Geräte," fda.gov Daraufhin änderten die Bildgebungsleitlinien der Europäischen Gesellschaft für Kardiologie (ESC) ihre Empfehlungen zugunsten elektrodenloser Optionen, insbesondere für Onkologie- und Neurologiepatienten, die möglicherweise eine MRT benötigen. Im Jahr 2025 erhielt der CE-zertifizierte Aveir DR eine ähnliche Kennzeichnung, die ihn von Zweikammergeräten unterscheidet. Ein im August 2025 veröffentlichtes Europace-Register berichtete nach der Erweiterung der Kennzeichnung von einer Verbesserung der Lebensqualitätswerte im SF-36 um 12–15 Punkte.

Pauschalvergütungsmodelle für kardiale Behandlungspfade in US-amerikanischen Gesundheitssystemen

Im Jahr 2024 bezog das BPCI-Advanced-Programm kardiale Geräte ein und verknüpfte die 90-Tage-Kosten direkt mit den Patientenergebnissen. Durch den Ersatz herkömmlicher Einheiten durch elektrodenlose Geräte reduzierten Netzwerke die Gesamtausgaben pro Behandlungsepisode um 12–16 % und vermieden erfolgreich elektrodenbezogene Komplikationen. Gleichzeitig steigerte Kaiser Permanente im Rahmen seines Pauschalvergütungsprotokolls die Nutzung elektrodenloser Geräte bis 2025 um 28 % und erzielte eine bemerkenswerte Reduzierung der 90-Tage-Kosten um 19 %.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hoher Gerätepreis in preissensiblen Regionen | -1.3% | Asien-Pazifik (ohne Japan/Australien), Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Eingeschränkte Möglichkeiten zur Entfernung und zum Batteriewechsel | -0.9% | Global, ausgeprägt dort, wo eine lange Gerätelebensdauer entscheidend ist | Langfristig (≥ 4 Jahre) |

| Mangel an ausgebildeten Elektrophysiologen | -0.8% | Indien, Südostasien, Lateinamerika, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Volatilität in der Lieferkette für Lithiumzellen | -0.6% | Global, Fertigung konzentriert in Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Gerätepreis in preissensiblen Regionen

Die Listenpreise übersteigen USD 15.000 für transvenöse Systeme, während Geräte unter USD 5.000 unterhalb des BIP-Wachstums bepreist sind, was die Nutzung in Märkten einschränkt, in denen die Erstattung hinter dem BIP-Wachstum zurückbleibt. Wirtschaftliche Analysen setzen die Kosteneffektivitätsschwellen bei AUD 47.379 pro qualitätsbereinigtem Lebensjahr (QALY) in Australien an, ein akzeptabler Bereich für reife Märkte, aber eine Hürde für aufstrebende Kostenträger. Spezialisierte Schulungen und bildgebende Verfahren erhöhen die Gesamtverfahrenskosten in ressourcenarmen Umgebungen zusätzlich.

Eingeschränkte Protokolle zur Entfernung und zum Batteriewechsel

Der Erfolg der perkutanen Entfernung nimmt mit der Implantationsdauer ab, da die Endothelialisierung zunimmt, was für jüngere Personen, die voraussichtlich die Batteriezyklen der ersten Generation überleben werden, Unsicherheit schafft. Das gleichzeitige Vorhandensein mehrerer intrakardial implantierter Kapseln wirft Fragen zur Thrombogenität auf, und die Leitlinien sind sich über den Zeitpunkt der chronischen Explantation nicht einig. Zweikammer-Upgrades verschärfen das Dilemma, da atriale Module neben ventrikulären Geräten verankert werden müssen, was eine zukünftige Entfernung komplexer macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zweikammersysteme gewinnen trotz technischer Hürden an Bedeutung

Daten aus dem Jahr 2025 zeigen, dass der Marktanteil für Einkammersysteme bei Herzschrittmachern ohne Elektroden bei 96,88 % liegt, während Zweikammergeräte bis 2031 eine CAGR-Prognose von 7,82 % aufweisen, da Abbotts AVEIR DR in Studien eine atrioventrikuläre Synchronie von 98,1 % erreicht. Einkammermodelle bleiben klinisch unverzichtbar bei permanentem Vorhofflimmern und Palliativsituationen, in denen die Einfachheit des Eingriffs die Vorteile der physiologischen Stimulation überwiegt.

Fortschreitende Miniaturisierung und Implantat-zu-Implantat-Kommunikation treiben Zweikammerplattformen in Richtung Versorgungsstandard und verschieben den Umsatzmix hin zu Konfigurationen im Premiumpreissegment. Hersteller erforschen auch Leitungssystemstimulationskapseln, die eine native Bündelaktivierung ohne transvenöse Elektroden ermöglichen, ein Schritt, der voraussichtlich Herzinsuffizienz-Einweisungen im Zusammenhang mit der rechtsventrikulären Septumstimulation reduzieren wird. Die Patentlandschaft zeigt mehr als 25 aktive Anmeldungen, die drahtlose Energieübertragung und Entnahmewerkzeuge abdecken, was auf anhaltende Investitionen in Forschung und Entwicklung hindeutet.

Nach Indikation: Bradyarrhythmie-Kernsegment weitet sich auf Vorhofflimmern aus

Bradyarrhythmie dominierte im Jahr 2025 den Marktanteil für Herzschrittmacher ohne Elektroden mit 60,71 % und bedient Kohorten mit Sinusknotendysfunktion und atrioventrikulärem Block, bei denen die Infektionsprävention einen hohen klinischen Stellenwert hat. Der Bedarf an Vorhofflimmerstimulation, der bisher durch Einkammerbeschränkungen eingeschränkt war, wächst nun bis 2031 mit einer CAGR von 8,09 %, da Zweikammerlösungen die atrioventrikuläre Synchronie wiederherstellen.

Postoperative Leitungserkrankungen nach Herzoperationen und TAVR-bedingter atrioventrikulärer Block diversifizieren das Indikationsspektrum weiter. Real-World-Evidenzdaten dokumentieren einen sicheren Einsatz in angeborenen und post-Ablations-Szenarien, obwohl die anatomische Vielfalt eine individuelle Implantationsplanung erfordert.

Nach Endnutzer: Spezialisierte kardiologische Zentren gewinnen an Dynamik

Krankenhäuser machten im Jahr 2025 73,05 % des Umsatzes aus, angetrieben durch integrierte chirurgische Unterstützung und Erstattungsvertrautheit, doch kardiologische Zentren erzielen das stärkste Wachstum mit einer CAGR von 8,23 %, indem sie Eingriffvolumen und elektrophysiologisches Fachwissen bündeln.

Spezialisierte Zentren reduzieren die Durchleuchtungszeiten durch erfahrene Operateure, unterstützen ambulante Behandlungspfade zur Erschließung von Kostenträgereinsparungen und etablieren eine rigorose Nachsorgeüberwachung nach der Implantation. Ambulante Operationszentren erschließen ausgewählte US-amerikanische Märkte auf der Grundlage katheterbasierter Techniken, obwohl die Akzeptanz langsam zunimmt, da Geräteentnahmekapazitäten und eine schnelle chirurgische Konversion regulatorische Voraussetzungen sind.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 41,88 % auf der Grundlage der Medicare-Abdeckung mit Evidenzentwicklung, die erstattet und gleichzeitig Ergebnisdaten erfasst. Krankenhausnetzwerke integrieren Herzschrittmacher ohne Elektroden in wertbasierte Behandlungspakete, die reduzierte infektionsbedingte Wiedereinweisungen belohnen.

Europa hält ein robustes Volumen durch CE-zertifizierte Evidenzprogramme und panregionale Register aufrecht, die Praxisleitlinien verfeinern, obwohl die MDR-Konformität zusätzliche Zertifizierungskosten verursacht. Der asiatisch-pazifische Raum verzeichnet mit 8,74 % die schnellste CAGR, da Indien 2024 AVEIR VR zugelassen hat und große chinesische Zentren lokale klinische Studien zur Unterstützung von Anträgen auf die nationale Erstattungsliste für Arzneimittel hochfahren. Die wachsende Mittelschichtsabdeckung und der Infrastrukturausbau beschleunigen die Eingriffszahlen trotz anhaltender Erschwinglichkeitsherausforderungen.

Lateinamerika sowie der Nahe Osten und Afrika bleiben Opportunitätsmärkte, in denen die Durchdringung privater Krankenversicherungen und öffentliche Ausschreibungszyklen langsamere Diffusionsverläufe bestimmen.

Wettbewerbslandschaft

Abbott und Medtronic dominieren mit einem kumulativen Mehrheitsanteil, was auf umfangreiche Patentportfolios, langjährige Registerdatensätze und gebundene Ökosysteme für Einführungswerkzeuge zurückzuführen ist. Abbott nutzt die i2i-Kommunikation, um eine echte Zweikammerstimulation anzubieten, während Medtronics beschleunigometerbasierter AV-Algorithmus eine breite US-amerikanische Kostenträgerabdeckung aufrechterhält. Boston Scientifics Empower MPS zielt darauf ab, subkutane ICD-Therapie mit elektrodenloser Stimulation zu integrieren, ein modulares Konzept, das die adressierbaren Arrhythmieindikationen erweitern und den Preisdruck auf etablierte Anbieter erhöhen könnte.

Aufstrebende Marktteilnehmer wie EBR Systems verfolgen drahtlose Stimulationskapseln für den linken Ventrikel, und chinesische Unternehmen wie Lepu Medical und MicroPort streben einen Volumenvorteil im Inlandsmarkt an. Strategische Schritte konzentrieren sich auf die Sicherung von Durchbruchsbezeichnungen, die Durchführung multizentrischer Studien und die Aushandlung DRG-konformer Erstattungen, die die Prämiengerätekosten mit den Einsparungen durch Infektionsvermeidung in Einklang bringen.

Marktführer für Herzschrittmacher ohne Elektroden

Abbott Laboratories

Medtronic PLC

EBR Systems Inc.

Boston Scientific Corporation

MicroPort Scientific Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: BIOTRONIK hat eine globale Pivotstudie zur Bewertung seines elektrodenlosen Herzschrittmachersystems LivIQ gestartet. Dieses hochmoderne Gerät zielt darauf ab, eine atrioventrikuläre (AV) Synchronie zu gewährleisten und dabei modernste elektrische Fernfeldsensortechnologie zu nutzen.

- Januar 2026: Biotronik führte im Rahmen der BIO|CONCEPT.LivIQ-Studie in Australien die ersten LivIQ-Herzschrittmacher-Implantationen ohne Elektroden am Menschen durch.

- Oktober 2025: Abbott führte Aveir DR in Indien zum Preis von INR 1.450.000 ein und ging Partnerschaften mit AIIMS Delhi, Apollo Hospitals und Fortis Healthcare für Schulungszwecke ein.

Berichtsumfang des globalen Markts für Herzschrittmacher ohne Elektroden

Im Rahmen dieses Berichts ist ein Herzschrittmacher ohne Elektroden ein kleines, eigenständiges Elektrodensystem mit Generator, das im rechten Ventrikel implantiert wird. Das Gerät wird über eine transfemorale Venentechnik mittels Katheter platziert.

Der Markt für Herzschrittmacher ohne Elektroden ist nach Produkttyp, Indikation, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in Einkammer-Ventrikel-Herzschrittmacher ohne Elektroden und Zweikammer-Herzschrittmacher ohne Elektroden unterteilt. Nach Indikation ist der Markt in Bradyarrhythmie, atrioventrikulären Block, Vorhofflimmern und sonstige Indikationen unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, kardiologische Zentren und ambulante Operationszentren unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Einkammer-Ventrikel-Herzschrittmacher ohne Elektroden |

| Zweikammer-Herzschrittmacher ohne Elektroden |

| Bradyarrhythmie |

| Atrioventrikulärer Block |

| Vorhofflimmern |

| Sonstige |

| Krankenhäuser |

| Kardiologische Zentren |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Einkammer-Ventrikel-Herzschrittmacher ohne Elektroden | |

| Zweikammer-Herzschrittmacher ohne Elektroden | ||

| Nach Indikation | Bradyarrhythmie | |

| Atrioventrikulärer Block | ||

| Vorhofflimmern | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Kardiologische Zentren | ||

| Ambulante Operationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Herzschrittmacher ohne Elektroden im Jahr 2026?

Der Markt beläuft sich auf USD 316,76 Millionen und soll bis 2031 bei einer CAGR von 7,24 % USD 448,92 Millionen erreichen.

Welcher Produkttyp wächst am schnellsten?

Elektrodenlose Zweikammersysteme erzielen mit einer CAGR von 7,82 % bis 2031 das höchste Wachstum aufgrund der überlegenen atrioventrikulären Synchronie.

Welcher klinische Vorteil treibt die Akzeptanz voran?

Die Eliminierung transvenöser Elektroden senkt das Risiko schwerwiegender Komplikationen im Vergleich zu herkömmlichen Herzschrittmachern um 63 %.

Welche Region weist die stärksten Wachstumsaussichten auf?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 8,74 % aufgrund vereinfachter Zulassungen und des Ausbaus elektrophysiologischer Kapazitäten.

Was ist die zentrale Preisherausforderung?

Gerätekosten über USD 15.000 bleiben eine Barriere in preissensiblen Märkten, in denen transvenöse Systeme deutlich günstiger sind.

Wie lang ist die aktuelle Batterielebensdauer?

Geräte der ersten Generation weisen auf der Grundlage von Fünf-Jahres-Nachbeobachtungsdaten eine prognostizierte mittlere Batterielebensdauer von 6,8 Jahren auf.

Seite zuletzt aktualisiert am: