Größe und Marktanteil des europäischen Kfz-Kreditmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

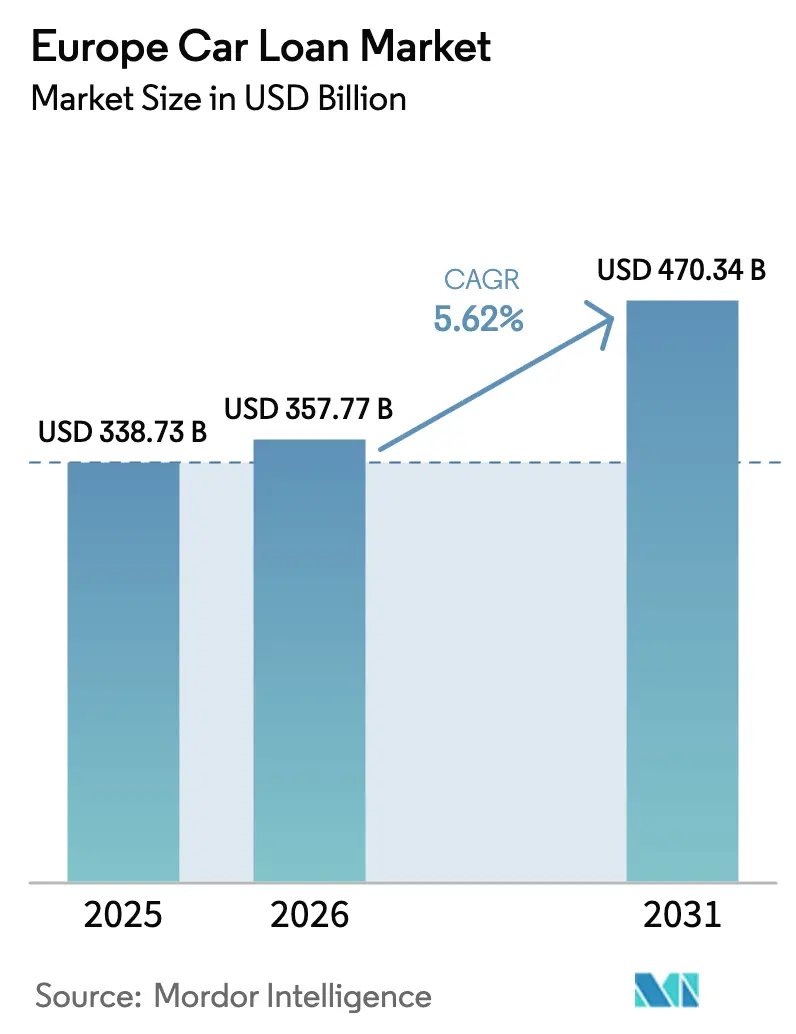

| Marktgröße im Basisjahr (2025) | 338.73 Milliarden US-Dollar |

| Marktgröße (2026) | 357.77 Milliarden US-Dollar |

| Marktgröße (2031) | 470.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

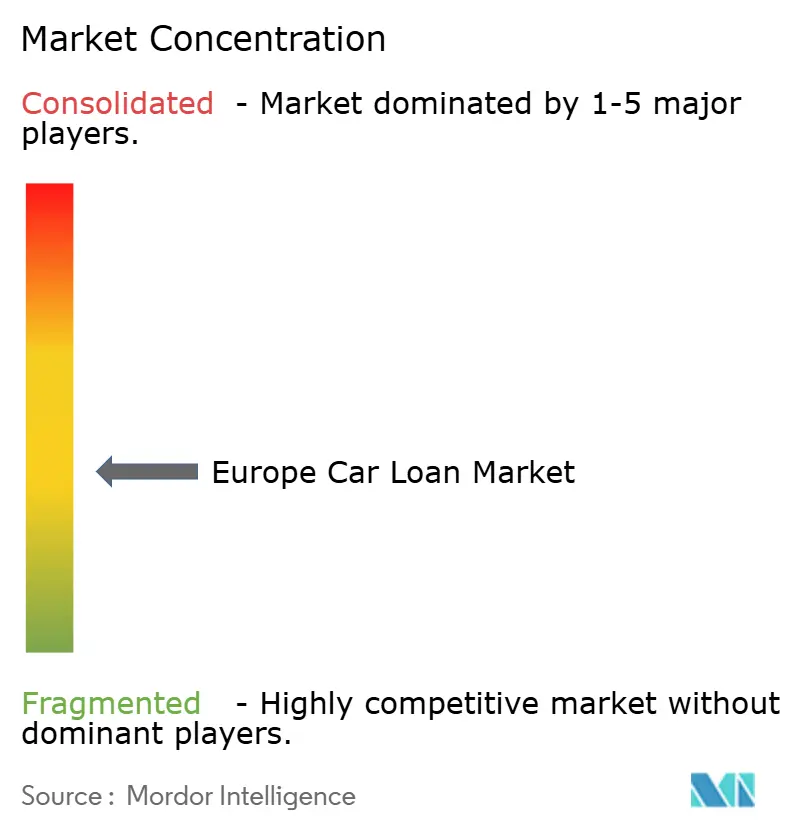

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Kfz-Kreditmarkts von Mordor Intelligence

Die Größe des europäischen Kfz-Kreditmarkts wurde 2025 auf 338,73 Milliarden USD geschätzt und soll von 357,77 Milliarden USD im Jahr 2026 auf 470,34 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,62 % während des Prognosezeitraums (2026–2031).

Es vollzieht sich ein Wandel von leasingdominierten Portfolios hin zu einkommensgeprüften Krediten, da Kreditgeber das Restwertrisiko bei batterieelektrischen Fahrzeugen neu kalibrieren, während sich der regulatorische Ausblick mit dem angepassten EU-Ziel für 2035 – einer 90-prozentigen Reduzierung der Auspuffemissionen Ende 2025 – weiterentwickelt. Batterieelektrische Fahrzeuge machten 2025 17,4 % der Neuzulassungen aus, was die Kreditnachfrage für höherpreisige Fahrzeuge stärkt, aber auch die Restwertungewissheit verstärkt. Kreditgeber in Spanien und Italien haben die Kreditvergabestandards für gebrauchte Elektrofahrzeuge bereits verschärft, nachdem die Beleihungsquoten 2025 über vertretbare Bereiche gestiegen waren – ein Kurswechsel, der mit schärferen Risikokontrollen bei Nicht-Captive-Franchises zusammenfiel, nachdem das Vereinigte Königreich ein Entschädigungsprogramm für historische Provisionspraktiken eingeführt hatte. Die digitale Kreditvergabe gewinnt weiter Marktanteile, unterstützt durch Open-Banking-Datenflüsse im Rahmen von PSD2, während Captive-Finanzierungsarme Preissetzungsmacht bei Elektrofahrzeugkrediten und Ballonstrukturen nutzen, um OEM-Verkäufe zu unterstützen, auch wenn sie die Kreditrahmen bei volatilen Sicherheiten einengen.

Wichtigste Erkenntnisse des Berichts

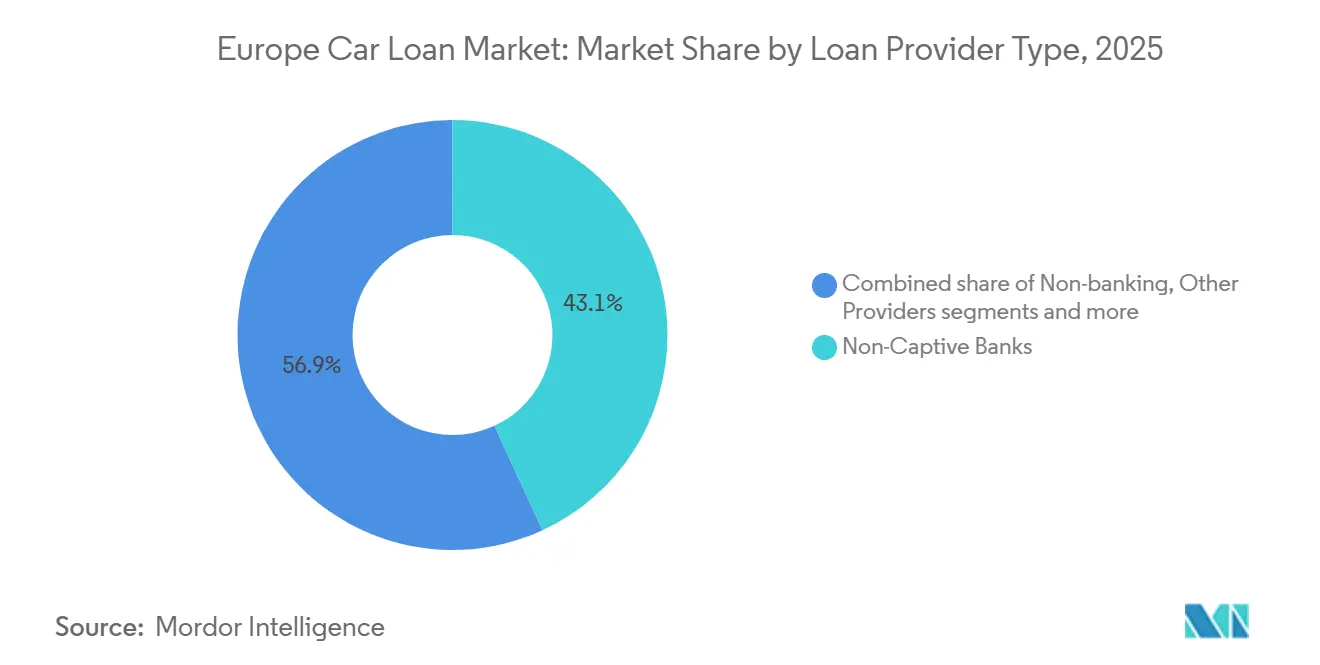

- Nach Anbietertyp hielten Nicht-Captive-Banken im Jahr 2025 einen Marktanteil von 43,12 % am europäischen Kfz-Kreditmarkt, während Nichtbanken-Finanzdienstleister mit einer CAGR von 7,42 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Fahrzeugtyp entfiel 2025 ein Anteil von 54,31 % am Marktvolumen des europäischen Kfz-Kreditmarkts auf die Gebrauchtwagenfinanzierung, die im Prognosezeitraum mit einer CAGR von 6,39 % wächst.

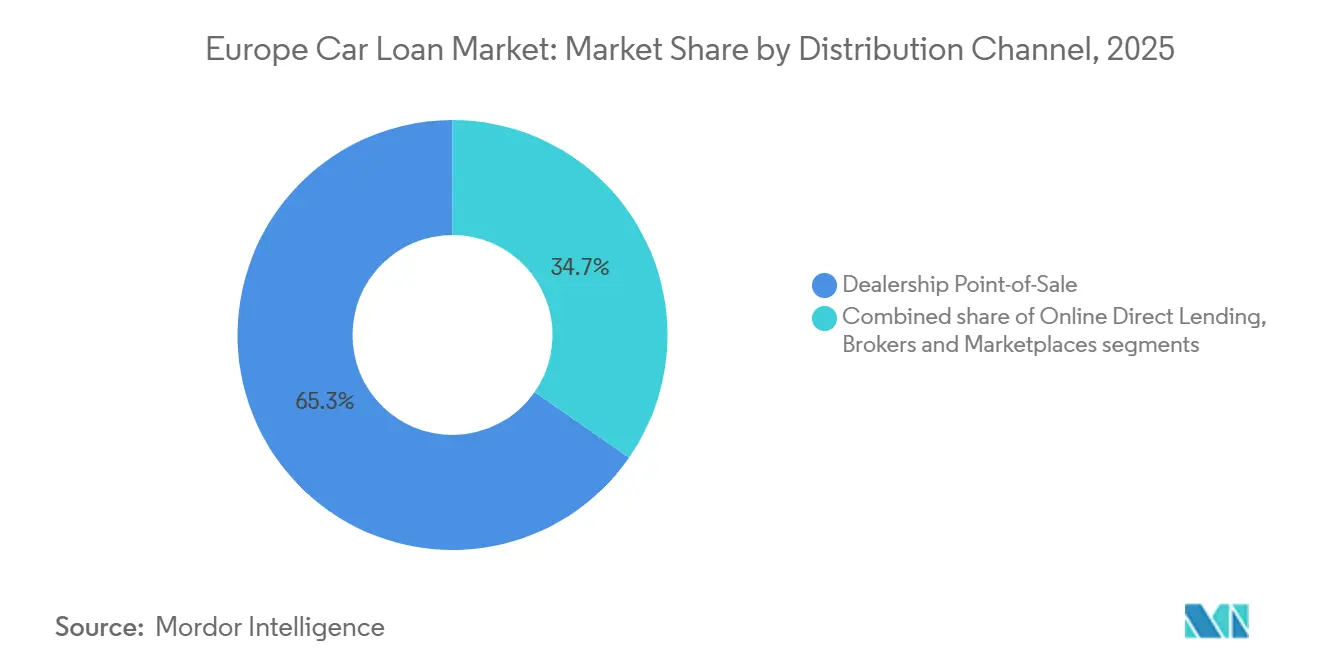

- Nach Vertriebskanal führte die Händler-Point-of-Sale-Finanzierung 2025 mit einem Anteil von 65,34 % am europäischen Kfz-Kreditmarkt; die Online-Direktkreditvergabe verzeichnet die höchste prognostizierte CAGR von 6,83 % bis 2031.

- Nach Geografie hielt Deutschland 2025 einen Anteil von 26,75 % am europäischen Kfz-Kreditmarkt, während Spanien bis 2031 voraussichtlich mit einer CAGR von 8,51 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Kfz-Kreditmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anreize zur Elektrofahrzeugadoption beschleunigen die Kreditnachfrage | +1.2% | EU-27, Deutschland, Frankreich, Nordics, Benelux, Spanien | Mittelfristig (2–4 Jahre) |

| Skalierung digitaler und Online-Kreditvergabeplattformen | +0.9% | EU-Kernmärkte, Vereinigtes Königreich, Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Steigende Durchdringung der Gebrauchtwagenfinanzierung | +1.5% | Südeuropa, EU-27, weiteres Europa | Langfristig (≥ 4 Jahre) |

| PSD2-gestützte alternative Kreditbewertung | +0.7% | EU-27, Vereinigtes Königreich, Niederlande, Belgien, Nordics | Mittelfristig (2–4 Jahre) |

| ABS- und Private-Credit-Zuflüsse senken Finanzierungskosten | +0.6% | Spanien, Deutschland, Frankreich, weiteres Europa | Kurzfristig (≤ 2 Jahre) |

| EU-CO2-Ziele und Subventionen steigern die Elektrofahrzeugnachfrage und Kreditvolumina | +1.3% | EU-27 und Norwegen, am stärksten in Deutschland, Frankreich, Spanien, Nordics | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anreize zur Elektrofahrzeugadoption beschleunigen die Kreditnachfrage

Deutschland hat am 1. Januar 2026 ein sozial gestaffeltes Elektrofahrzeug-Förderprogramm mit einem Budget von 3 Milliarden EUR neu aufgelegt, das bis 2029 bis zu 800.000 Fahrzeuge anvisiert, was die Erschwinglichkeit im Einstiegssegment unterstützt und die künftigen Kreditpipelines im größten Ländermarkt verankert[1]Europäisches Observatorium für alternative Kraftstoffe, "Deutschlands Elektrofahrzeug-Förderprogramm 2026," EAFO, alternative-fuels-observatory.ec.europa.eu. Batterieelektrische Fahrzeuge machten 2025 17,4 % der EU-Neuzulassungen aus, was den Anteil höherpreisiger Kredite erhöht und gleichzeitig Kreditgeber dazu zwingt, die elektrofahrzeugspezifische Kreditvergabe zu verfeinern. ACEA.AUTO. Frankreich hielt die Fiskalunterstützung im Rahmen seines Ökobonus-Programms aufrecht, während Spaniens 15-prozentige Einkommensteuerabzug für Elektrofahrzeugkäufe 2025 eine inkrementelle Nachfrageunterstützung bot und die Krediterschwinglichkeit beeinflusste[2]Europäisches Observatorium für alternative Kraftstoffe, "Deutschlands Elektrofahrzeug-Förderprogramm 2026," EAFO, alternative-fuels-observatory.ec.europa.eu. Norwegens langjähriger Politikmix erzielte 2025 einen BEV-Verkaufsanteil von 88 %, ein Beispiel für hohe Durchdringung, das die Obergrenze für elektrofahrzeuggestützte Kreditvergabe bei anhaltenden Anreizen und ausgereiften Ladeinfrastrukturen aufzeigt. Der regulatorische Rahmen der EU bis zum Ende des Jahrzehnts hält den Druck auf OEMs aufrecht, eine kritische Masse an Nullemissionsfahrzeugen zu verkaufen – eine Dynamik, die Captives dazu veranlasst, Aktions-APRs und Ballonprodukte anzubieten, um Showroom-Interesse in finanzierte Verträge umzuwandeln. Diese Unterstützungsmaßnahmen heben insgesamt den Boden für elektrofahrzeugorientierte Portfolios im europäischen Kfz-Kreditmarkt an, da Haushalte auf Preislücken mit strukturierter Finanzierung reagieren, die Kosten über längere Laufzeiten verteilt.

Skalierung digitaler und Online-Kreditvergabeplattformen

Die Digitalisierung der Kreditvergabe senkt weiterhin die Akquisitionskosten und verbessert die Zeit bis zur Entscheidung, wobei Kreditgeber zweistelliges Wachstum bei papierlosen Volumina sowie eine tiefere Nutzung von E-Signatur und Remote-KYC melden[3]Wolters Kluwer, "Aktuelle Trends bei der Digitalisierung der Kfz-Kreditvergabe," Wolters Kluwer, wolterskluwer.com. Open Banking im Rahmen von PSD2 ermöglicht Echtzeit-Erschwinglichkeitsprüfungen auf Basis von Transaktionsdaten statt statischer Gehaltsabrechnungen, was den adressierbaren Kreditmarkt erweitert und gleichzeitig das Risikomanagement für Kunden mit dünner Akte oder variablem Einkommen verbessert. In Belgien beobachtete KBC 2025 eine ausgeprägte digitale Akzeptanz bei der Elektrofahrzeugfinanzierung, einschließlich der weit verbreiteten Wahl von Ballonstrukturen für Elektroautos unter drei Jahren und einer starken Bereitschaft der Verbraucher, den gesamten Prozess vollständig online abzuschließen. Kreditgeber im Vereinigten Königreich stärken digitale Prüfpfade, nachdem die Entschädigungsinitiative der Financial Conduct Authority die Compliance-Anforderungen erhöht und den Wert sauberer, maklerfreier Prozesse gesteigert hat. Eingebettete Finanzierungsfunktionen erscheinen nun auf OEM- und Bankplattformen auf dem gesamten Kontinent, und Tools wie BBVAs Online-Kfz-Kreditsimulator verkürzen Entscheidungen und passen APR-Angebote an Antriebsoptionen an. Diese Trends verstärken den strukturellen Wandel hin zu digitalen Kanälen im europäischen Kfz-Kreditmarkt, da Kreditgeber Technologieinvestitionen mit dem sich wandelnden Verbraucherverhalten in Einklang bringen.

Steigende Durchdringung der Gebrauchtwagenfinanzierung

Die Gebrauchtwagenfinanzierung hat einen dauerhaften Vorsprung nach Wertanteil und Wachstum erlangt, unterstützt durch Erschwinglichkeitsbedürfnisse und eine tiefere Aktivität auf dem Sekundärmarkt, einschließlich verlängerter Fahrzeugbesitzzyklen und Flottenrückläufern, die das Angebot auffrischen. Im Vereinigten Königreich stiegen die Gebrauchtwagentransaktionen 2025 erneut, und in Spanien überschritt der Sekundärmarkt 2 Millionen Transaktionen – beides Signale, dass die Finanzierungsbasis sich zu älteren Fahrzeugen verschiebt, auch wenn die Elektrofahrzeugdurchdringung von einer niedrigen Basis aus allmählich zunimmt. Die Restwertdivergenz ist nun ein zentrales Kreditvergabeproblem, wobei die dreijährige Werterhaltung von BEVs in Italien bei rund 26 % liegt, verglichen mit deutlich höheren Werten für Diesel- und Hybridmodelle, was die Ballonfinanzierung ohne Rückkaufschutz einschränkt. Die spanische Zentralbank hob vorsichtigere Praktiken bei Verbraucherkrediten im Vergleich zu Hypotheken hervor, da Kreditgeber die Sicherheitenvolatilität bei neueren Antriebsarten managen. Unternehmensoffenlegungen bestätigen den Druck, mit einer Wertminderung im vierten Quartal 2025 bei einem großen europäischen Leasingunternehmen, nachdem das Management die Vermarktungswerte für gebrauchte Elektrofahrzeuge im Einklang mit schnell wechselnden Technologiezyklen nach unten korrigiert hatte. Abonnement- und Mietformate, die Vermögenswerte schnell umschlagen, erweitern die Finanzierungswege für ältere Bestände, was die Position von Gebrauchtwagen im europäischen Kfz-Kreditmarkt weiter stärkt.

PSD2-gestützte alternative Kreditbewertung

PSD2 ist zu einer praktischen Grundlage für einwilligungsbasiertes, datengesteuertes Underwriting geworden, das es Kreditgebern ermöglicht, Ausgaben- und Einkommensdynamiken zu erfassen, die traditionelle Auskunfteien übersehen, und Kreditlinien mit größerer Präzision anzupassen. Aufsichtsbehörden haben 2025 die Überschuldung von Verbrauchern als Beobachtungspunkt markiert, was verantwortungsvolle Nutzungsmodelle fördert, die auf aktuellen Transaktionsdaten und nachweisbaren Erschwinglichkeitsprüfungen basieren. Spaniens Haushaltskreditdaten zeigen 2025 einen Anstieg der Verbraucherkredite, teilweise begünstigt durch stärkere Beschäftigung und die breitere Nutzung digitaler Kreditvergabe, was die Rolle offener Finanzen bei der Erweiterung des adressierbaren Kreditnehmerkreises unterstreicht. Die kommende Verbraucherkreditrichtlinie 2 erweitert den Verbraucherschutzumfang bis Ende 2026 auf Produkte mit kleinerem Volumen und kürzerer Laufzeit, was die Basis-Compliance-Kosten erhöhen und den Fall für panregionale Plattformen stärken wird. Plattformkreditgeber, die PSD2-Daten mit erklärbarem maschinellen Lernen verbinden, genießen nun einen Geschwindigkeits- und Risikokalibrierungsvorteil, insbesondere in Segmenten mit schwankendem Einkommen, was ihre Rolle im europäischen Kfz-Kreditmarkt vergrößert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Zinssätze und makroökonomische Volatilität | -1.0% | Periphere Eurozone und weiteres Europa | Mittelfristig (2–4 Jahre) |

| Restwertsschwankungen, insbesondere bei Elektrofahrzeugen | -0.8% | EU-27 und Vereinigtes Königreich, akut in Deutschland, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| Regulatorische Kontrolle und FCA-ähnliches Entschädigungsrisiko | -0.5% | Vereinigtes Königreich, mit Ausstrahlungseffekten auf die EU | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit über den Batteriezustand als Sicherheit | -0.4% | Elektrofahrzeugmärkte in ganz Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Zinssätze und makroökonomische Volatilität

Leitzinssenkungen im Jahr 2025 haben sich nicht vollständig in günstigere Verbraucherkredite übersetzt, und die Spreads bei unbesicherten Krediten blieben im Vergleich zur Vor-Pandemie-Ära erhöht – ein Gegenwind für erschwinglichkeitssensible Segmente[4]Banco de España, "Bericht zur finanziellen Lage der Haushalte und Unternehmen, H1 2025," Banco de España, bde.es. Spanische Daten zeigen ein stetiges Wachstum der Verbraucherkredite, gestützt durch Beschäftigungsgewinne, doch Umfragen in wichtigen Märkten spiegelten Ende 2025 Vorsicht wider, da Haushalte Inflation und fiskalische Unsicherheit bewältigten. Kreditgeber im Vereinigten Königreich passten ihre Erwartungen auch angesichts regulatorischer Änderungen an, was die Volumina im Nicht-Prime-Bereich belastete und strengere Erschwinglichkeitsprüfungen einführte. Nordische Aufsichtsbehörden hoben Ende 2025 Maßnahmen hervor, die die Bankfinanzierungskosten und die Kapitalplanung beeinflussen, was sich auf die Preisgestaltung für Verbraucherkredite auswirken kann. Diese Dynamiken begrenzen die Nachfrageelastizität bei höherpreisigen Elektrofahrzeugkäufen, was die Produktgestaltung und Laufzeitoptionen im europäischen Kfz-Kreditmarkt beeinflusst.

Restwertsschwankungen, insbesondere bei Elektrofahrzeugen

Die beobachteten dreijährigen Restwerte für BEVs lagen 2025 in mehreren großen Märkten deutlich unter den Benchmarks für Verbrenner und Hybride, was Ballonstrukturen unter Druck setzt und den Bedarf an OEM-Garantien am Laufzeitende erhöht. Einer der größten europäischen Leasinganbieter verzeichnete im vierten Quartal 2025 erhebliche Wertminderungen bei gebrauchten Elektrofahrzeugportfolios, nachdem konservativere Vermarktungsannahmen angewendet wurden, was die Erwartungen an die Werterhaltung neu setzte. Daten aus dem Vereinigten Königreich zeigten Ende 2025 Anzeichen einer Konvergenz zwischen der Wertminderung von Elektrofahrzeugen und Fahrzeugen mit Verbrennungsmotor, da die Berichterstattung über den Batteriezustand verbessert wurde und eine Gebrauchtfahrzeugpipeline entstand, obwohl modellspezifische Volatilität anhielt. Verbraucherorganisationen dokumentierten auch bis 2024 anhaltende Restwertlücken zwischen BEVs und Benzinfahrzeugen, bedingt durch höhere Neupreise und schnellere Technologiezyklen. Diese Schwankungen erhöhen die Kapitalanforderungen und verengen die Kreditrahmen, was das Origination-Wachstum für gebrauchte Elektrofahrzeuge im europäischen Kfz-Kreditmarkt ohne robuste Garantien einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kreditanbietertyp: Nichtbanken-Kreditgeber bauen Datenvorteile auf

Nicht-Captive-Banken hielten 2025 43,12 % der Origination nach Wert, während Nichtbanken-Finanzdienstleister bis 2031 voraussichtlich mit einer CAGR von 7,42 % wachsen werden – dem schnellsten unter den Anbietertypen im europäischen Kfz-Kreditmarkt. Dieses Wachstum spiegelt Roadmaps für eingebettete Finanzierung, PSD2-gestütztes Underwriting und grüne Produkte für Elektrofahrzeugkunden wider, die alle jüngere und digital-affine Kreditnehmer ansprechen. Die Marktanteilsdynamik begünstigt auch Plattformen, die kostengünstige Einlagen oder Verbriefungszugang mit digitalen Kanälen kombinieren, was Skalierungsinstitutionen in die Lage versetzt, ihre Trichter zu erweitern und gleichzeitig die Stückkosten zu kontrollieren. Parallel dazu dokumentierten Branchenverbände in den Nordics bis 2025 eine Ausweitung der Nichtbanken-Kreditintermediation, was die Rolle von Leasing- und Private-Credit-Vehikeln in der Fahrzeugfinanzierung stärkt. Diese Muster deuten darauf hin, dass der europäische Kfz-Kreditmarkt weiterhin Anteile an Anbieter vergeben wird, die Datenstärken mit diversifizierter Finanzierung verbinden.

Nichtbanken-Finanzdienstleister nutzen Open-Banking-Feeds und maschinelles Lernen, um unterversorgte Segmente zu erreichen, während Captive-Arme sich darauf konzentrieren, Elektrofahrzeug-Showroom-Verkehr mit subventionierten APRs und Ballonstrukturen zu konvertieren. Volkswagen Financial Services meldete eine starke Leistung im ersten Halbjahr 2025 und mehr BEV-Verträge in Europa – ein Zeichen dafür, dass Produktinnovation und Bilanzkraft für die Elektrofahrzeugdurchdringung wesentlich bleiben. Mehrländer-Kreditgebergruppen optimierten Ende 2025 das regulatorische Kapital mit synthetischen Risikotransfers, was größere Kreditbücher ohne Einbußen bei der Risikosteuerung unterstützt. Da die Verbraucherkreditregulierung Ende 2026 verschärft wird, werden Skalierung und Compliance-Bereitschaft die Anbieter im europäischen Kfz-Kreditmarkt voneinander trennen.

Nach Fahrzeugtyp: Gebrauchtwagen verankern Erschwinglichkeit und Volumen

Gebrauchtwagen hielten 2025 54,31 % der Origination nach Wert, und ihr Wachstumsausblick mit einer CAGR von 6,39 % bis 2031 spiegelt eine dauerhafte Nachfrage nach niedrigeren monatlichen Raten und einer tieferen Aktivität auf dem Sekundärmarkt im europäischen Kfz-Kreditmarkt wider. Mehrere große Länder meldeten 2025 gesunde Gebrauchtwagentransaktionsvolumina, was einen Finanzierungsmix verstärkt, der zu älteren Fahrzeugen tendiert, während Elektrofahrzeuge beginnen, eine Gebrauchtbasis aufzubauen. Restwertdaten weisen auf eine anhaltende Streuung nach Antriebsart hin, was LTV-Obergrenzen und den Bedarf an Laufzeitgarantien bei der Gestaltung von Gebraucht-Elektrofahrzeugkrediten prägt. Der Zentralbankkommentar in Spanien bestätigte eine konservativere Ausrichtung bei Fahrzeugkreditstandards im Vergleich zu Hypotheken, was die erhöhte Sicherheitenvolatilität bei aufkommenden Technologien widerspiegelt. Diese Merkmale unterstützen die These, dass Gebrauchtwagen der Anker für Wert und Volumen im europäischen Kfz-Kreditmarkt bleiben werden.

Die Neuwagen-Finanzierung spielt weiterhin eine strategische Rolle als Kanal für Subventionen, OEM-Anreize und Captive-Aktions-APRs, die die Elektrofahrzeugakzeptanz steigern und Produktmerkmale für künftige Gebraucht-Elektrofahrzeugzyklen definieren. In Märkten wie Belgien waren die durchschnittlich aufgenommenen Beträge für neuere Elektrofahrzeuge 2025 deutlich höher als für Nicht-Elektrofahrzeuge, was den Einsatz von Ballonstrukturen zur Steuerung der Erschwinglichkeit bestätigt. Unternehmensoffenlegungen im Jahr 2025 signalisieren, dass das Restwertrisiko für Elektrofahrzeuge eine kontinuierliche Neukalibrierung erfordert, was Captive-Strategien bei Kreditrahmen und Garantien beeinflusst. Da Abonnement- und Mietmodelle vordringen, durchlaufen Fahrzeuge mehrere Nutzer vor dem Wiederverkauf, was schrittweise die Datenlage zur Elektrofahrzeugabschreibung und unterstützenden Finanzierungsstrukturen im europäischen Kfz-Kreditmarkt verbessert.

Nach Vertriebskanal: Online-Direktkreditvergabe gewinnt an Dynamik

Der Händler-Point-of-Sale behielt 2025 65,34 % der Verteilung, obwohl die Online-Direktkreditvergabe mit einem CAGR-Ausblick von 6,83 % bis 2031 der am schnellsten wachsende Kanal im europäischen Kfz-Kreditmarkt ist. Der Kostenvorteil des digitalen Kanals und die Entscheidungsgeschwindigkeit werden durch PSD2-gestützte Daten und eingebettete Finanzierungs-Workflows auf OEM- und Bankplattformen verstärkt. Kreditgeber berichten von einer starken Bereitschaft der Kunden, Kauf- und Finanzierungsprozesse online abzuschließen, insbesondere bei Elektrofahrzeugen, wo jüngere Käufer durchgängige digitale Dienste erwarten. Die Entschädigungsinitiative im Vereinigten Königreich beschleunigte eine Abkehr von maklerdominierten Modellen hin zu direkten Kanälen mit besserer Dokumentation und standardisierten Offenlegungen. Digitale Simulatoren und Echtzeit-Preisgestaltung, wie sie von großen spanischen Banken angeboten werden, helfen dabei, Laufzeitstrukturen mit den Erschwinglichkeitsbeschränkungen der Kreditnehmer in Einklang zu bringen. Wenn CCD2 in Kraft tritt, werden grenzüberschreitende Anbieter mit harmonisierten Workflows im europäischen Kfz-Kreditmarkt operative Hebelwirkung erzielen.

Marktteilnehmer erwarten, dass der Händler-POS seinen Anteil dort verteidigt, wo gebündelte Produkte und persönliche Lieferung geschätzt werden, aber Omnichannel-Modelle konvergieren hin zu eingebetteten Prozessen, die Marge und Geschwindigkeit erhalten. Captives stärkten 2025 die Finanzierungsresilienz durch Einlagenwachstum und operative Leistung, was eine wettbewerbsfähige Direktpreisgestaltung bei gleichzeitiger Weiterentwicklung der Digitalisierungsstrategien ermöglicht. Da sich Datenpipelines erweitern und Underwriting-Modelle weiterentwickeln, sollte der Marktanteil der Online-Kanäle im europäischen Kfz-Kreditmarkt weiter steigen, begleitet von strengeren Compliance-Normen und einheitlichen Offenlegungen.

Geografische Analyse

Deutschland hielt 2025 26,75 % des Marktanteils am europäischen Kfz-Kreditmarkt nach Wert, was die Größe seiner Wirtschaft und seiner Automobilfertigungsbasis widerspiegelt, während Spanien bis 2031 voraussichtlich mit einer CAGR von 8,51 % wachsen wird und damit der am schnellsten wachsende Ländermarkt ist. Die spanischen Verbraucherkredite stärkten sich 2025, da Beschäftigungs- und Lohndynamiken die Nachfrage stützten, was in Verbindung mit einer stärkeren digitalen Akzeptanz die Genehmigungstrichter anhob. Deutschlands politischer Neustart bei Elektrofahrzeuganreizen im Jahr 2026 zielt auf soziale Skalierung ab und sollte die Erschwinglichkeit im Einstiegssegment stabilisieren, was dazu beitragen kann, elektrofahrzeugorientierte Originations aufrechtzuerhalten, während sich der Produktmix ändert. Der Markt im Vereinigten Königreich navigierte Ende 2025 einen doppelten Übergang aus Regulierung und Digitalisierung, wobei Verbandsdaten kurzfristige Vorsicht, aber eine qualitativ hochwertigere Origination-Basis für 2026 widerspiegelten. Diese Bedingungen gestalten die Länderwachstumsprofile im europäischen Kfz-Kreditmarkt neu, da Regulierung und Haushaltsbilanzgesundheit über Grenzen hinweg divergieren.

Frankreich verzeichnete 2025 einen robusten Gebrauchtwagenmarkt, einschließlich steigender Gebraucht-Elektrofahrzeugverkäufe, was die Basis für die Gebraucht-Elektrofahrzeugfinanzierung verbreitert, auch wenn das Underwriting bei Sicherheitenannahmen konservativ bleibt. Italiens Gebrauchtwagenaktivität blieb hoch, aber Restwertherausforderungen für BEVs schufen Gegenwind bei der Endlaufzeitpreisgestaltung und Kreditgestaltung – eine Einschränkung, die Finanziers mit neu kalibrierten Annahmen begegneten. In Benelux prägten Marktpräferenzen für Leasing-, Miet- und Abonnementmodelle weiterhin die Finanzierungsstrukturen, während die Niederlande einen starken Gebrauchtwagenmarkt verzeichneten, der den Kreditgeberfokus auf Sekundärtransaktionen unterstützt. Nordische Politikumgebungen zeigten eine hohe Elektrofahrzeugdurchdringung in Norwegen und disziplinierte Bankpraktiken in Schweden, wobei Branchenverbände die wachsende Rolle der Nichtbanken-Intermediation hervorhoben. Diese regionalen Kontraste beeinflussen den Origination-Mix und die Risikokennzahlen im europäischen Kfz-Kreditmarkt.

Der regulatorische Kontext ist zunehmend zentral für Ergebnisse auf Länderebene, von Spaniens Verbraucherkreditdynamiken und Deutschlands Überschuldungssignalen bis hin zum Entschädigungsprogramm des Vereinigten Königreichs – all dies prägt Preisgestaltung, Genehmigungsquoten und Produktstrukturen. Die Harmonisierung unter CCD2 ist auf Kurs, bis Ende 2026 Standards für Mikrokredite und kurzfristige Produkte zu verschärfen, was wahrscheinlich Kreditgeber mit paneuropäischen Plattformen und stärkeren Compliance-Betriebsmodellen begünstigen wird. Das Zusammenspiel nationaler Anreize, Infrastrukturbereitschaft und Haushaltsbilanzgesundheit wird weiterhin Wachstum und risikoadjustierte Renditen im europäischen Kfz-Kreditmarkt differenzieren.

Wettbewerbslandschaft

Der europäische Kfz-Kreditmarkt bleibt mäßig fragmentiert, wobei die zehn größten Anbieter schätzungsweise etwas mehr als die Hälfte der Origination nach Wert ausmachen, was regionalen Banken und digitalen Herausforderern Raum zur Skalierung lässt. Captive-Finanzierungsarme haben 2025 einlagengestützte Finanzierung und digitale Prozesse vorangetrieben, was ihre Fähigkeit stärkte, OEM-Elektrofahrzeugziele mit wettbewerbsfähiger Preisgestaltung zu unterstützen. Parallel dazu berichteten Branchenverbände, dass die Nichtbanken-Finanzintermediation in den Nordics zunahm, was die wachsende Rolle von Leasing- und Private-Credit-Strukturen in der Fahrzeugfinanzierung widerspiegelt. Kreditgeberstrategien konzentrieren sich zunehmend auf Datenintegration, eingebettete Finanzierung und synthetische Verbriefung, um Wachstum mit Kapitaleffizienz in Einklang zu bringen.

Fusionen und Übernahmen sowie Partnerschaften prägten die Landschaft 2025–2026, darunter exklusive Gespräche eines führenden europäischen Leasinganbieters zur Übernahme eines Wettbewerbers, die vorbehaltlich der Genehmigungen einen Co-Marktführer im Full-Service-Leasing schaffen würden. Automobilhersteller-verknüpfte Finanzierungsplattformen erweiterten Kooperationen mit globalen OEMs, um ab Januar 2026 Kredit-, Leasing- und Mietlösungen in mehreren Ländern anzubieten. Partnerschaften für elektrische Mobilität wurden auch auf schnell wachsende Marktteilnehmer ausgeweitet, mit maßgeschneiderten Verbraucher- und Flottenlösungen, die 2025 über nationale Händlernetzwerke eingeführt wurden. Zusammen unterstreichen diese Schritte den Fokus auf Skalierung, grenzüberschreitende Reichweite und elektrofahrzeugzentrierte Angebote im europäischen Kfz-Kreditmarkt.

Gleichzeitig hoben die Ergebnisse 2025 großer Autofinanzierungsabteilungen und diversifizierter Kreditgeber eine stärkere operative Leistung, Einlagenzuflüsse und Risikotransferaktivitäten hervor, die zusammen eine anhaltende Origination unterstützen. Paneuropäische Gruppen offenbarten beträchtliche Außenstände und Mobilitätsziele bis 2026, was ihre strategische Rolle bei der Elektrofahrzeugfinanzierung und Flottenelektrifizierung stärkt. Automobilherstellergruppen kündigten für 2026 neue Modelleinführungen in Erweitertem Europa mit Fokus auf elektrifizierte Modellreihen an, was die Neufahrzeugpipeline stärkt, die Captive- und Partnerkreditgeber finanzieren werden. Diese strategischen und operativen Muster deuten auf anhaltenden Wettbewerb bei digitaler Erfahrung, elektrofahrzeugspezifischer Finanzierung und Finanzierungsflexibilität im europäischen Kfz-Kreditmarkt hin.

Marktführer der europäischen Kfz-Kreditbranche

Santander Consumer Finance

Volkswagen Financial Services

Stellantis Financial Services

BNP Paribas Personal Finance (Cetelem)

Deutsche Bank

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Crédit Agricole Personal Finance & Mobility und Honda Motor Europe unterzeichneten eine paneuropäische Partnerschaft zur Finanzierung von Honda-Autos und -Motorrädern in acht Ländern, gültig ab dem 1. Januar 2026 in vier Märkten, mit schrittweiser Einführung in anderen.

- Dezember 2025: Arval, eine Tochtergesellschaft von BNP Paribas, trat in exklusive Verhandlungen mit der Mercedes-Benz Group ein, um Athlon zu übernehmen, mit dem Ziel, einen europäischen Co-Marktführer im Full-Service-Fahrzeugleasing zu schaffen, mit einer angestrebten Schließung 2026 vorbehaltlich der Genehmigungen.

- Mai 2025: Crédit Agricole Auto Bank und BYD vereinbarten, maßgeschneiderte Finanzierungslösungen für Elektromobilität in Frankreich über mehr als 50 Verkaufspunkte auszubauen.

- Oktober 2025: BNP Paribas Cardif und Stellantis Financial Services, über die Tochtergesellschaften Icare und Stellantis Insurance, schlossen eine Partnerschaft zur Unterstützung des Gebrauchtwagenmarkts und Spoticar in ganz Europa.

Berichtsumfang des europäischen Kfz-Kreditmarkts

Der europäische Kfz-Kreditmarkt ist nach Produkttyp, Anbietertyp und Region segmentiert. Nach Produkttyp ist der Markt in Gebrauchtwagen und Neuwagen unterteilt. Nach Anbietertyp ist der Markt in Banken, Nichtbanken-Finanzdienstleister, Originalausrüstungshersteller und sonstige Anbietertypen unterteilt. Nach Region ist der Markt in Deutschland, das Vereinigte Königreich, Frankreich, Italien, Spanien und das übrige Europa unterteilt. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

Ein Finanzinstitut oder Kreditgeber kann eine Art der Finanzierung anbieten, die als Kfz-Kredit bezeichnet wird – auch Auto-Kredit oder Fahrzeugkredit genannt –, um Menschen beim Kauf eines Autos zu unterstützen. Eine vollständige Hintergrundanalyse des europäischen Kfz-Kreditmarkts umfasst eine Bewertung der Branchenverbände, der Gesamtwirtschaft und der aufkommenden Markttrends nach Segment. Wesentliche Veränderungen in der Marktdynamik und der Marktübersicht werden ebenfalls im Bericht behandelt.

| Nicht-Captive-Banken |

| Nichtbanken-Finanzdienstleister |

| Originalausrüstungshersteller (Captives) |

| Sonstige Anbieter |

| Neuwagen |

| Gebrauchtwagen |

| Händler-Point-of-Sale |

| Online-Direktkreditvergabe |

| Makler und Marktplätze |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Benelux (Belgien, Niederlande und Luxemburg) |

| Nordics (Dänemark, Finnland, Island, Norwegen und Schweden) |

| Übriges Europa |

| Nach Kreditanbietertyp (Wert) | Nicht-Captive-Banken |

| Nichtbanken-Finanzdienstleister | |

| Originalausrüstungshersteller (Captives) | |

| Sonstige Anbieter | |

| Nach Fahrzeugtyp (Wert) | Neuwagen |

| Gebrauchtwagen | |

| Nach Vertriebskanal (Wert) | Händler-Point-of-Sale |

| Online-Direktkreditvergabe | |

| Makler und Marktplätze | |

| Nach Land (Wert) | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Benelux (Belgien, Niederlande und Luxemburg) | |

| Nordics (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Kfz-Kreditmarkt aktuell und wie ist der Wachstumsausblick?

Die Größe des europäischen Kfz-Kreditmarkts beträgt 338,73 Milliarden USD im Jahr 2025 und soll bis 2031 bei einer CAGR von 5,62 % über 2026–2031 einen Wert von 470,34 Milliarden USD erreichen.

Welches Fahrzeugsegment führt die Origination in Europa an?

Gebrauchtwagen führen nach Wert und sollen bis 2031 mit einer CAGR von 6,39 % wachsen, verankert durch Erschwinglichkeit und starke Aktivität auf dem Sekundärmarkt.

Wie prägen Regulierungen das Wachstum von Elektrofahrzeugkrediten?

EU-Emissionsziele und nationale Anreize steigern die Elektrofahrzeugkreditnachfrage und Kreditvolumina, während Kreditgeber Ballonstrukturen und Garantien nutzen, um das Restwertrisiko auszugleichen.

Welche Länder sind für Wachstum und Marktanteil am bedeutendsten?

Deutschland hält den größten Anteil, während Spanien bis 2031 das schnellste Wachstum verzeichnet, unterstützt durch Verbraucherkreditdynamik und digitale Kreditvergabe.

Welche Vertriebskanäle wachsen am schnellsten?

Die Online-Direktkreditvergabe ist der am schnellsten wachsende Kanal aufgrund von PSD2-gestütztem Underwriting, eingebetteter Finanzierung und niedrigeren Akquisitionskosten.

Welche Risiken beobachten Kreditgeber am genauesten?

Kreditgeber konzentrieren sich auf die Restwertvolatilität bei Elektrofahrzeugen, makroökonomische und zinssensible Risiken, regulatorisches Entschädigungsrisiko und die Transparenz des Batteriezustands bei der Kalibrierung ihrer Kreditrahmen.

Seite zuletzt aktualisiert am: