Marktgröße und Marktanteil der europäischen Biokontrollmittel

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

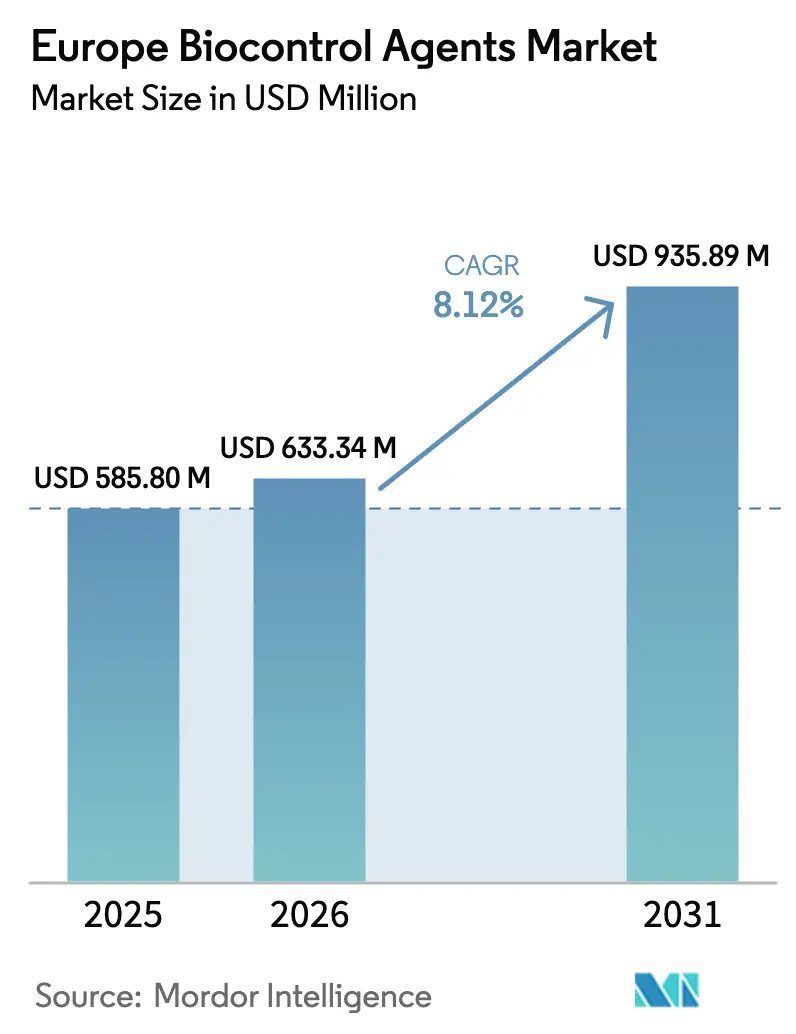

| Marktgröße im Basisjahr (2025) | 585.8 Millionen US-Dollar |

| Marktgröße (2026) | 633.34 Millionen US-Dollar |

| Marktgröße (2031) | 935.89 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Biokontrollmittel-Marktes durch Mordor Intelligence

Die Marktgröße der europäischen Biokontrollmittel wurde im Jahr 2025 auf 585,8 Millionen USD geschätzt und soll von 633,34 Millionen USD im Jahr 2026 auf 935,89 Millionen USD bis 2031 wachsen, bei einer CAGR von 8,12% während des Prognosezeitraums (2026–2031). Erhöhter regulatorischer Druck gegen synthetische Pestizide, angeführt durch die Beschränkungen der Europäischen Union bei Neonicotinoiden und Glyphosat, beschleunigt die Einführung biologischer Alternativen und erweitert den adressierbaren europäischen Biokontrollmittel-Markt.[1]Quelle: Europäische Kommission, „Neonicotinoide”, Lebensmittelsicherheit, ec.europa.eu Das rasche Wachstum der ökologisch bewirtschafteten Anbaufläche, die im Jahr 2024 16,9 Millionen Hektar erreichte, stärkt die Nachfrage, da die Erzeuger zertifizierte rückstandsfreie Lösungen suchen.[2]Quelle: Europäische Kommission, „Neonicotinoide”, Lebensmittelsicherheit, ec.europa.eu Geschützte Gartenbauflächen in den Niederlanden und Spanien bieten ideale geschlossene Umgebungsbedingungen für Nutzinsekten und Mikroorganismen, wodurch die Einsatzerfolgsquoten auf 90% und mehr ansteigen.[3]Quelle: Statistisches Amt der Niederlande, „Gewächshausgartenbaufläche stabil”, CBS, cbs.nl Fortschritte bei KI-gesteuerten Ausbringungsdrohnen und Sensorplattformen differenzieren die europäische Biokontrollmittel-Industrie weiter, indem sie die Feldwirksamkeit steigern und die Inputkosten senken, während Ökoregelungen der Gemeinsamen Agrarpolitik durch flächenbezogene Subventionen dazu beitragen, Preisunterschiede gegenüber chemischen Produkten zu verringern.

Wichtigste Erkenntnisse des Berichts

- Nach Form führten Makrobielle mit einem Umsatzanteil von 98,15% im Jahr 2025 und werden bis 2031 mit einer CAGR von 8,21% wachsen, was ihre gefestigte Rolle im europäischen Biokontrollmittel-Markt unterstreicht.

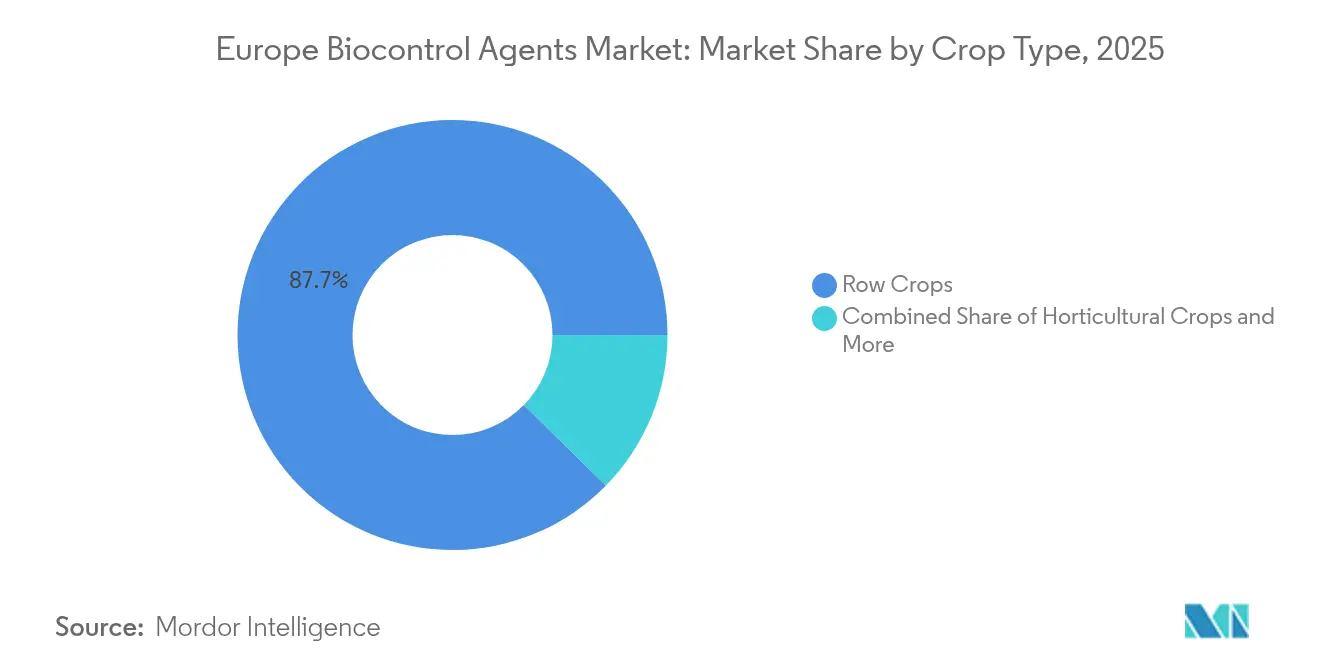

- Nach Kulturtyp entfielen 87,65% der Marktgröße der europäischen Biokontrollmittel im Jahr 2025 auf Reihenkulturen, während Gartenbaukulturen bis 2031 voraussichtlich mit einer CAGR von 10,56% wachsen werden, da die Investitionen in Gewächshäuser zunehmen.

- Nach Geografie hielt Russland im Jahr 2025 einen Marktanteil von 55,25% am europäischen Biokontrollmittel-Markt, während Deutschland auf der Grundlage seines Nationalen Aktionsplans für nachhaltigen Pflanzenschutz über 2026–2031 mit einer CAGR von 8,74% wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Biokontrollmittel-Marktes

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenges Verbot chemischer Pestizide durch die Europäische Union | +2.1% | EU-weit, am stärksten in Deutschland, Frankreich, Niederlanden | Mittelfristig (2–4 Jahre) |

| Wachsende ökologisch bewirtschaftete Anbaufläche in Europa | +1.8% | Österreich, Dänemark, Schweden führend, Ausdehnung nach Osteuropa | Langfristig (≥ 4 Jahre) |

| Günstige Subventionen der Gemeinsamen Agrarpolitik (GAP) für nachhaltige Inputs | +1.4% | Mitgliedstaaten der Europäischen Union, besonders vorteilhaft für kleinere Betriebe | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion des geschützten Gartenbaus | +1.2% | Niederlande, Spanien, Belgien, Ausdehnung nach Polen, Rumänien | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Präzisionsausbringungsdrohnen für Nutzinsekten | +0.9% | Fortgeschrittene Märkte: Niederlande, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Biotechnologie-Start-ups, die Phagenbasierte Bio-Insektizide vermarkten | +0.8% | Innovations-Hubs: Niederlande, Deutschland, Vereinigtes Königreich, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende ökologisch bewirtschaftete Anbaufläche in Europa

Zertifiziertes Bioland erreichte 2024 16,9 Millionen Hektar, was 9,1% der gesamten landwirtschaftlichen Nutzfläche entspricht. Österreich führt mit einem Anteil von 26,5%, gefolgt von Estland mit 25,4% und Schweden mit 20,8%, was diese Länder zu lebenden Laboratorien für biologische Kontrollprogramme macht. Einzelhändler zahlen Preisaufschläge von 20–40% für Bio-Erzeugnisse, was die höheren Inputkosten ausgleicht und die Kaufkraft der Erzeuger stärkt. Der Aktionsplan „Vom Hof auf den Tisch” des Europäischen Grünen Deals zielt bis 2030 auf 25% Bioanbaufläche ab, ein politischer Wandel, der die biologische Nachfrage verdreifachen könnte. Diese Dynamiken schaffen eine planbare Pipeline für Hersteller, die ihren Anteil am europäischen Biokontrollmittel-Markt ausbauen.

Günstige Subventionen der Gemeinsamen Agrarpolitik (GAP) für nachhaltige Inputs

Der Gemeinsame Agrarpolitik-Zeitraum 2023–2027 stellt 387 Milliarden EUR (419 Milliarden USD) für Direktzahlungen und Mittel zur ländlichen Entwicklung bereit, wobei bis zu 25% für Ökoregelungen zur Unterstützung des integrierten Pflanzenschutzes reserviert sind. Die Mitgliedstaaten bieten 50–150 EUR pro Hektar (54–162 USD pro Hektar) für Betriebe an, die zugelassene biologische Mittel verwenden, wodurch Kostenhürden um bis zu 50% gesenkt werden. Deutschland führte zusätzliche Zahlungen für Betriebe ein, die vollständige Biokontrollprogramme zertifizieren, während Frankreich Subventionen an nachgewiesene Pestizidreduzierungen knüpft. Diese Maßnahmen verbessern rasch die Wettbewerbsfähigkeit biologischer Produkte gegenüber chemischen Standards. Die Subventionssicherheit hilft auch Herstellern, zusätzliche Kapazitäten zu finanzieren, was die Produktverfügbarkeit im gesamten europäischen Biokontrollmittel-Markt erweitert.

Schnelle Expansion des geschützten Gartenbaus

Der geschützte Anbau umfasste im Jahr 2024 285.000 Hektar, angeführt von den Niederlanden mit 10.500 Hektar und der Region Almería in Spanien, die jährlich 2.000 Hektar hinzugewinnt. Gewächshausumgebungen ermöglichen eine Schädlingskontrollwirksamkeit von 85–90% mit Nutzinsekten im Vergleich zu 60–70% im Freiland, was zu starkem Vertrauen bei den Erzeugern führt. Automatisierte Klimaanlagen halten optimale Luftfeuchtigkeit und Temperatur aufrecht, Bedingungen, die die aktive Lebensdauer von Räubern und Parasitoiden verlängern. Steigende Energieeffizienz und wassersparende Technologien verlagern mehr Gemüseproduktion in Polen und Rumänien unter Glas. Jeder Hektar, der in den geschützten Anbau übergeht, erhöht die Annahmerate für biologische Inputs und steigert so die Umsätze im europäischen Biokontrollmittel-Markt.

KI-gesteuerte Präzisionsausbringungsdrohnen für Nutzinsekten

Neue Drohnenplattformen kombinieren Multispektralkameras mit Echtzeitalgorithmen, um Schädlingsschwerpunkte zu kartieren und Makroraubtiere nur dort einzusetzen, wo es nötig ist. Frühe Anwender in den Niederlanden und Deutschland berichten von 30% niedrigeren Stückkosten und verbesserten Etablierungsraten im Vergleich zur manuellen Verteilung. Die Technologie reduziert den Arbeitskräftebedarf in Spitzenzeiten und hilft, Europas steigenden Lohndruck auszugleichen. Präzise Ausbringungen begrenzen auch Auswirkungen auf Nichtzielorganismen, ein Faktor, der Regulierungsbehörden und Händler gleichermaßen beruhigt. Anbieter, die diese Werkzeuge in Servicepakete integrieren, erzielen klare Wettbewerbsvorteile innerhalb des europäischen Biokontrollmittel-Marktes.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Langwieriger EU-weiter Prozess der gegenseitigen Anerkennung bei der Zulassung | -1.9% | EU-weit, besonders kleinere Biokontrollunternehmen betreffend | Mittelfristig (2–4 Jahre) |

| Begrenzte Landwirtschaftsbewusstsein außerhalb Nordwesteuropas | -1.5% | Osteuropa, Süditalien, ländliches Spanien, Portugal | Kurzfristig (≤ 2 Jahre) |

| Haltbarkeits- und Kühlkettenbeschränkungen für Makrobielle | -1.2% | Distributionsintensive Märkte: Russland, Türkei, abgelegene Regionen | Kurzfristig (≤ 2 Jahre) |

| Unsichere Leistung bei extremer klimatischer Variabilität | -0.8% | Mittelmeerregionen, Gebiete mit zunehmender Wettervariabilität | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwieriger EU-weiter Prozess der gegenseitigen Anerkennung bei der Zulassung

Zulassungen gemäß Verordnung 1107/2009 dauern häufig 7–9 Jahre und kosten 2–5 Millionen EUR (2,2–5,4 Millionen USD) pro Wirkstoff. Dieser Zeitrahmen ist dreimal länger als die Verfahren in Brasilien und den Vereinigten Staaten, was die Cashflows innovativer Unternehmen verzögert. Kleinere Biotechnologie-Start-ups stehen vor unverhältnismäßig großen Hürden, da ihnen das regulatorische Personal und die Kapitalreserven größerer Wettbewerber fehlen. Der strategische Dialog der Europäischen Kommission von 2024 schlug einen beschleunigten Weg für risikoarme biologische Substanzen vor, doch der Widerstand der Mitgliedstaaten trübt den Zeitplan möglicher Reformen. Bis vereinfachte Regeln in Kraft treten, dämpfen langsame Zulassungen weiterhin das potenzielle Wachstum innerhalb des europäischen Biokontrollmittel-Marktes.

Begrenzte Landwirtschaftsbewusstsein außerhalb Nordwesteuropas

Während die Akzeptanz in den Niederlanden, Belgien und Dänemark 40% übersteigt, verharrt die Durchdringungsrate in vielen östlichen und mediterranen Regionen unter 15%. Öffentliche Beratungsdienste in Rumänien und Bulgarien widmen weniger als 5% ihrer Ausbildungsbudgets dem biologischen Pflanzenschutz, was den Wissenstransfer einschränkt. Chemische Lieferanten füllen das Informationsvakuum und verstärken die Abhängigkeit der Erzeuger von bekannten Synthesemitteln. Sprachliche Barrieren schränken die Akzeptanz ebenfalls ein, da die meisten Handbücher und Etiketten in Englisch oder Deutsch verbleiben. Solange nationale Programme keine spezialisierten Beratungsnetzwerke finanzieren, wird ein ungleichmäßiges Bewusstsein die Ausweitung des europäischen Biokontrollmittel-Marktes hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Makrobielle behalten klare Dominanz, während Mikrobielle an Dynamik gewinnen

Makrobielle machten 2025 einen Marktanteil von 98,15% am europäischen Biokontrollmittel-Markt aus und bestätigten damit ihre gefestigte Rolle in Feld- und Schutzsystemen. Das Segment entwickelt sich bis 2031 mit einer CAGR von 8,21%, da kontinuierliche Verbesserungen bei der Massenzucht und Verpackung hohe Überlebensraten vom Zuchtbetrieb bis zum Hoftor gewährleisten. Entomopathogene Nematoden wie Steinernema- und Heterorhabditis-Arten führen Bodenschädlingsprogramme in Kartoffel- und Gemüsekulturen in Nordeuropa an und liefern zuverlässige Unterdrückung von Drahtwürmern und Trauermücken. Parasitoide Wespen, darunter Trichogramma- und Aphidius-Arten, dominieren die Gewächshausausbringungen, wo eine strenge Klimakontrolle die Etablierungserfolge auf über 90% steigert. Das breite Händlernetzwerk, das in drei Jahrzehnten aufgebaut wurde, gewährleistet die wöchentliche Verfügbarkeit frischer Organismen, was Bedenken hinsichtlich der Verderblichkeit in Kernmärkten wie Deutschland, Frankreich und den Niederlanden entgegenwirkt.

Mikrobielle nehmen derzeit eine geringe Umsatzbasis ein, wachsen aber schneller als das Makrosegment, da die Formulierungswissenschaft längere Haltbarkeit und breitere Schädlingsspektren ermöglicht. Der vereinfachte Niedrigrisikoweg der Europäischen Behörde für Lebensmittelsicherheit verkürzte die Zulassungszeit für Mikrobielle auf nahezu fünf Jahre und förderte neue Markteinführungen von Bacillus-thuringiensis-Stämmen zur Raupenbekämpfung und Pseudomonas-basierten Saatgutbehandlungen gegen bodenübertragene Krankheiten. Pilzprodukte auf Basis von Trichoderma und Beauveria bassiana wechseln nun von der Ökonische in den Mainstream-Obstanbau, wo rückstandssensible Einzelhändler auf nullnachweisbare Chemikalien drängen. Da die meisten neuen Zulassungen auf hochwertige Kulturen abzielen, steigern Mikrobielle die Marktgröße der europäischen Biokontrollmittel überproportional zu ihrem Volumenanteil. Wachsende Risikokapitalfinanzierung für Phagenbasierte Bio-Insektizide signalisiert zusätzliche mikrobielle Dynamik, die nach 2026 die adressierbare Anbaufläche erweitern wird.

Nach Kulturtyp: Reihenkulturen behalten Skalenführerschaft, während Gartenbau beschleunigt

Reihenkulturen beherrschten 2025 87,65% der Marktgröße der europäischen Biokontrollmittel, eine Position, die durch die schiere Anbaufläche bei Getreide und Ölsaaten in Frankreich, Deutschland und Polen erlangt wurde. Weitverbreitete Trichogramma-Ausbringungen in Weizen und Gerste, gekoppelt mit mikrobiellen Saatgutbehandlungen bei Raps, treiben Wiederholungskäufe an, die die Nachfrage auch dann sichern, wenn sich chemische Optionen verknappen. Die Integration mit drohnengesteuerter Verteilung hat die Arbeitskosten auf ausgedehnten osteuropäischen Betrieben um 25% gesenkt und damit Kostenparität mit reduzierten synthetischen Programmen gewährleistet. Nationale Proteinkultupläne, die Sojabohnen- und Körnererbsenanbau fördern, führen symbiotische Rhizobia-Impfstoffe ein, die natürlich zu biologischen Insektenregimen passen und die Volumina weiter stärken.

Gartenbaukulturen werden bis 2031 mit einer CAGR von 10,56% wachsen, dem schnellsten Wachstum im europäischen Biokontrollmittel-Markt, getragen von Gemüse in geschützter Umgebung und Premium-Obstexporten. Niederländische Tomaten- und Gurkenzüchter ersetzen bereits 90–95% früherer chemischer Spritzungen durch mehragenten-biologische Programme, die Räuber, Parasitoide und mikrobielle Biopestizide in derselben Fruchtfolge zusammenführen. Spaniens Almería-Gewächshäuser gewinnen jährlich 2.000 Hektar hinzu und übernehmen sofort vollständige biologische Pakete, um die Rückstandsgrenzen der Einzelhändler einzuhalten. Apfel- und Birnenplantagen in Frankreich setzen Paarungsstörungen und Raubinsekten ein, um synthetische Insektizide um die Hälfte zu reduzieren und gleichzeitig den Exportzugang zu rückstandssensiblen Märkten wie Deutschland und Skandinavien zu sichern. Da die Gewächshausfläche nach Polen und Rumänien wandert, schafft jeder hinzukommende Hektar eine wiederkehrende Einnahmequelle für Lieferanten und stärkt damit die Dynamik im gesamten europäischen Biokontrollmittel-Markt.

Geografische Analyse

Russland blieb 2025 der größte nationale Beitrag mit einem Marktanteil von 55,25% am europäischen Biokontrollmittel-Markt, was den riesigen Getreideanbaugürtel des Landes mit 47 Millionen Hektar und staatliche Subventionen widerspiegelt, die bis zu 70% der biologischen Inputkosten für zertifizierte Betriebe decken. Staatliche Importsubstitutionsmandate reduzierten die Einfuhren von chemischem Pflanzenschutz und schufen Möglichkeiten für die inländische Biokontrollproduktion. Infolgedessen steigerte die verstärkte Nutzung von Trichogramma-Karten und Nematodengranulaten das Vertrauen der Erzeuger in die Fähigkeit lokaler Lieferketten, die Nachfrage zu erfüllen. Die Stabilität des Programms unterstützt einen positiven Ausblick, und es wird erwartet, dass Russland die größte Biokontrollmittel-Marktgröße in Europa über den Prognosezeitraum hinaus beibehält.

Deutschland lieferte das schnellste Expansionstempo und soll mit einer CAGR von 8,74% bis 2031 wachsen, angetrieben vom Nationalen Aktionsplan, der eine 50%ige Pestizidreduktion bis 2030 anstrebt. Bundes- und Landesbehörden finanzieren öffentlich-private Forschungszentren wie das Julius-Kühn-Institut, das Präzisionsführungswerkzeuge für Makroraubtierausbringungen vermarktet. Deutsche Erzeuger nehmen diese Werkzeuge rasch an, weil ein erheblicher Teil der Betriebe bereits GPS-Führung betreibt, die mit biologischen Anwendungskarten synchronisiert wird und die Kosten auf dem Niveau reduzierter synthetischer Programme hält. Starke Beratungsunterstützung erhöht die Akzeptanz bei Gemüse und Ackerkulturen und stärkt die Dynamik des in Deutschland ansässigen Teils des europäischen Biokontrollmittel-Marktes.

Frankreich, Italien und die Niederlande zusammen machen einen erheblichen Anteil aus, und jedes Land nutzt unterschiedliche politische Hebel, die biologische Inputs begünstigen. Frankreich knüpft ECOPHYTO-Zuschusszahlungen an nachweisliche Reduzierungen des Chemikalieneinsatzes, was Biokontrolle als Standard-Compliance-Weg für Wein-, Apfel- und Ackerkulturbauern etabliert. Italien stützt sich auf seine erhebliche Bioanbaufläche, um die Nachfrage nach mikrobiellen Fungiziden und Nutzinsekten zu stimulieren, die Exportrückstandsgrenzen erfüllen. Die Niederlande behaupten ihre technologische Führung im geschützten Gartenbau, wo nahezu jeder Quadratmeter des Gewächshausclusters kontinuierliche Räuber- und Parasitoidenprogramme mit Klimasensoren integriert. Diese drei Märkte liefern trotz geringerer Anbaufläche als Russland überproportionales Umsatzwachstum und erweitern die aggregierte Marktgröße der europäischen Biokontrollmittel bis 2031 erheblich.

Wettbewerbslandschaft

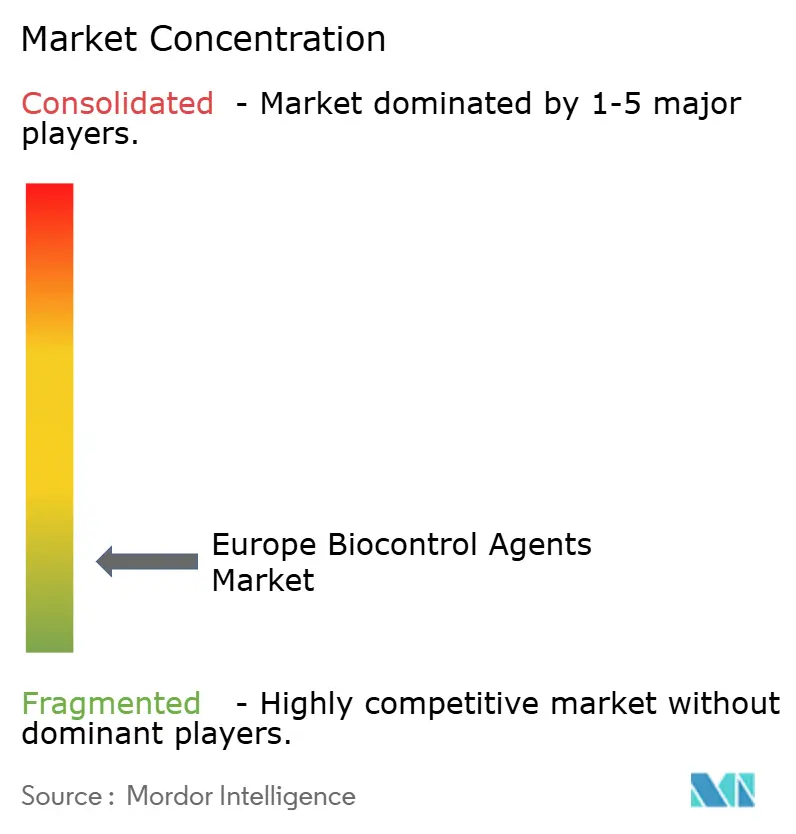

Der europäische Biokontrollmittel-Markt ist stark fragmentiert, wobei die fünf größten Produzenten zusammen einen erheblichen Anteil des Umsatzes 2024 halten. Koppert B.V., Biobest Group NV, Bioline AgroSciences Ltd (Eurazeo), Bioplanet France und E-NEMA GmbH führen, weil sie breite Produktportfolios mit landesweiten Beratungsteams kombinieren, die die betriebliche Integration mehrerer biologischer Wirkmechanismen vorantreiben. Kleinere regionale Unternehmen gedeihen, indem sie heimische Räuberstämme und lokal isolierte Mikroorganismen an spezifische Klimazonen anpassen, was eine schnellere Registrierung in nationalen Referenzlaboratorien ermöglicht. Infolgedessen verteidigen lokale Lieferanten häufig Marktanteile in Osteuropa und mediterranen Obstgürteln, wo Mikroklimata stark von nordeuropäischen Bedingungen abweichen. Diese regionale Fragmentierung begrenzt die Preismacht großer multinationaler Unternehmen und unterstützt den Wettbewerbswettbewerb über Produktkategorien hinweg.

Die Innovationsintensität steigt, was durch einen Anstieg der Biokontrollpatentanmeldungen beim Europäischen Patentamt um 35% im Jahr 2024 belegt wird. Die technologische Differenzierung konzentriert sich auf Formulierungsstabilität, KI-gestützte Anwendungshardware und neuartige biologische Ziele wie Phagenbasierte Insektenbekämpfung. Syngenta erhielt die erste EU-Zulassung für ein Bakteriophagen-Bio-Insektizid, das in Feldgemüse für zwei Wochen seine volle Wirksamkeit beibehält. Koppert B.V. nahm eine neue Makrobielle-Zuchtanlage in Polen in Betrieb, die automatisierte Fütterung und Sortierung umfasst, was die Stückkosten um 20% senkt und die Chargenkonsistenz verbessert. Biobest führte sensorgesteuerte Ausbringungsgeräte ein, die mit Entscheidungs-Dashboards gekoppelt sind, um Überdosierungen zu vermeiden und das Räuberüberleben beim Versand zu maximieren.

Übernahmen und strategische Allianzen beschleunigen die Portfoliobreite, da langwierige regulatorische Zeitpläne die Neuentwicklung bestrafen. BASF SE erwarb die europäischen Vermögenswerte von BioCeres Crop Solutions und gewann sofortigen Zugang zu mikrobiellen Fungiziden und Saatgutbehandlungslinien für Getreide und Gemüse. Certis Biologicals eröffnete ein 43-Millionen-USD-Forschungszentrum in den Niederlanden und kooperierte mit der Universität Wageningen, um klimaresistente Räuber und Pilze zu entwickeln. Andermatt nutzte Erlöse aus dem Börsengang, um direkte Vertriebskanäle auszubauen, was die technische Unterstützung für Erzeuger verbessert und Loyalität aufbaut. Diese Schritte spiegeln einen Wettbewerb wider, Produkte mit datenreichen Beratungsdienstleistungen zu bündeln, um Lieferanten zu positionieren, Cross-Selling-Möglichkeiten im europäischen Biokontrollmittel-Markt zu nutzen.

Marktführer der europäischen Biokontrollmittel-Industrie

Koppert B.V.

Bioline AgroSciences Ltd (Eurazeo)

Biobest Group NV

E-NEMA GmbH

Bioplanet France

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Corteva Agriscience und Micropep gaben eine mehrjährige Partnerschaft zur gemeinsamen Entwicklung nachhaltiger Biokontrolllösungen unter Nutzung der peptidbasierten Technologie von Micropep bekannt. Die Partnerschaft konzentriert sich auf die Weiterentwicklung der nächsten Generation biologischer Pflanzenschutzprodukte für europäische und globale Märkte.

- März 2025: Certis Biologicals gab bekannt, dass sein Produkt NemaClean, ein Biokontroll-Nematizid aus dem Pilz Purpureocillium lilacinum Stamm PL11, seine erste EU-Zulassung in den Niederlanden erhalten hat. Diese Zulassung erlaubt den Einsatz bei Kürbisgewächsen und Nachtschattengewächsen und stellt einen wichtigen Meilenstein für Certis bei der Stärkung seines biologischen Produktportfolios in Europa dar.

- Februar 2025: Der Internationale Verband der Biokontrollhersteller (IBMA), zu dessen Mitgliedern unter anderem E-NEMA GmbH gehört, begrüßte das erneuerte Engagement der Europäischen Union im Jahr 2025, den Zugang zu und die regulatorische Unterstützung für Biokontrolllösungen zu verbessern. Diese Initiative spiegelt die verstärkte EU-Unterstützung für nachhaltigen Pflanzenschutz und die breitere Einführung biologischer Kontrollmittel wider.

Berichtsumfang des europäischen Biokontrollmittel-Marktes

Makrobielle, Mikrobielle sind als Segmente nach Form abgedeckt. Handelskulturen, Gartenbaukulturen, Reihenkulturen sind als Segmente nach Kulturtyp abgedeckt. Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Türkei, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Makrobielle | Nach Organismus | Entomopathogene Nematoden |

| Parasitoide | ||

| Räuber | ||

| Mikrobielle | Nach Organismus | Bakterielle Biokontrollmittel |

| Pilzliche Biokontrollmittel | ||

| Sonstige Mikrobielle |

| Handelskulturen |

| Gartenbaukulturen |

| Reihenkulturen |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Russland |

| Spanien |

| Türkei |

| Vereinigtes Königreich |

| Übriges Europa |

| Form | Makrobielle | Nach Organismus | Entomopathogene Nematoden |

| Parasitoide | |||

| Räuber | |||

| Mikrobielle | Nach Organismus | Bakterielle Biokontrollmittel | |

| Pilzliche Biokontrollmittel | |||

| Sonstige Mikrobielle | |||

| Kulturtyp | Handelskulturen | ||

| Gartenbaukulturen | |||

| Reihenkulturen | |||

| Geografie | Frankreich | ||

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Russland | |||

| Spanien | |||

| Türkei | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

Marktdefinition

- DURCHSCHNITTLICHE DOSIERUNGSRATE - Die durchschnittliche Aufwandmenge ist das durchschnittliche Volumen der pro Hektar landwirtschaftlicher Nutzfläche in der jeweiligen Region/dem jeweiligen Land ausgebrachten Biokontrollmittel.

- KULTURTYP - Der Kulturtyp umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Handelskulturen (Plantagen-Kulturen, Faserkulturen und sonstige Industriekulturen).

- FUNKTION - Die Pflanzenschutzfunktion landwirtschaftlicher Biologika umfasst Produkte, die verschiedene biotische und abiotische Stressoren verhindern oder kontrollieren.

- TYP - Biokontrollmittel sind natürliche Räuber und Parasitoide, die zur Bekämpfung verschiedener Schädlinge eingesetzt werden. Biokontrollmittel umfassen sowohl Mikrobielle (Mikroorganismen) als auch Makrobielle (Insekten).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Handelskulturen | Handelskulturen sind nicht für den Eigenverbrauch bestimmte Kulturen, die ganz oder teilweise verkauft werden, um Endprodukte herzustellen und Gewinne zu erzielen. |

| Integrierter Pflanzenschutz (IPS) | IPS ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung in verschiedenen Kulturen. Er umfasst eine Kombination von Methoden, darunter biologische Kontrollen, kulturelle Praktiken und den gezielten Einsatz von Pestiziden. |

| Bakterielle Biokontrollmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit diesen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig eingesetzte bakterielle Biokontrollmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PSM) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturen aufgebracht wird, um sie vor Schädlingen wie Unkraut, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe mit anderen Koformulanden wie Lösungsmitteln, Trägerstoffen, Inertmaterial, Netzmitteln oder Adjuvanzien, die formuliert wurden, um eine optimale Produktwirksamkeit zu erzielen. |

| Pathogen | Ein Pathogen ist ein Organismus, der bei seinem Wirt eine Krankheit verursacht, mit der Schwere der Krankheitssymptome. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in dem Wirtsinsekt ablegen, wobei ihre Larven sich vom Wirtsinsekt ernähren. In der Landwirtschaft können Parasitoide als Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie helfen, Schädlingsschäden an Kulturen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitische Rundwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biokontrollmitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind Mykorrhiza-Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in deren Wurzeln. |

| Pilzliche Biokontrollmittel | Pilzliche Biokontrollmittel sind nützliche Pilze, die pflanzliche Schädlinge und Krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biofertilisatoren | Biofertilisatoren enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche/biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Räuber | Räuber in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und helfen, Schädlingsschäden an Kulturen zu kontrollieren. Einige häufige Räuberarten in der Landwirtschaft umfassen Marienkäfer, Florfliegen und Raubmilben. |

| Biokontrollmittel | Biokontrollmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und sind bekannt für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit. |

| Organische Düngemittel | Organischer Dünger besteht aus tierischem oder pflanzlichem Material, das allein oder in Kombination mit einem oder mehreren nicht synthetisch gewonnenen Elementen oder Verbindungen zur Verbesserung der Bodenfruchtbarkeit und des Pflanzenwachstums verwendet wird. |

| Proteinhydrolysate (PH) | Auf Proteinhydrolysat basierende Biostimulanzien enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen hauptsächlich aus pflanzlichen oder tierischen Quellen gewonnen werden. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) sind aus natürlichen Ressourcen gewonnene Substanzen zur Verbesserung von Pflanzenwachstum und -gesundheit durch Stimulierung von Pflanzenprozessen (Stoffwechsel). |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, wie z. B. Bodenfruchtbarkeit und Bodenstruktur. |

| Algenextrakt | Algenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolyten. Diese Substanzen fördern die Samenkeimung und Kulturpflanzenentwicklung, das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biokontrolle und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Biokontrolle oder Wachstumsförderung (CRBPG) sind die Fähigkeit eines Bakteriums, Verbindungen zur Biokontrolle von Pflanzenpathogenen und zur Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische stickstofffixierende Bakterien | Symbiotische stickstofffixierende Bakterien wie Rhizobium erhalten Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen gebundenen Stickstoff liefern. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| Landwirtschaftlicher Forschungsdienst (ARS) | ARS ist die wichtigste wissenschaftliche Forschungsbehörde des US-Landwirtschaftsministeriums. Ziel ist es, Lösungen für landwirtschaftliche Probleme der Landwirte im Land zu finden. |

| Pflanzenschutzregelungen | Pflanzenschutzregelungen der jeweiligen Behörden überprüfen oder untersagen die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Erzeugnisse dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder Pathogene zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Interaktion von Pilzen mit den Feinwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch der Pilz durch die Assoziation für ihr Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt über den gesamten Prognosezeitraum konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.