Größe und Marktanteil des europäischen Biokohle-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

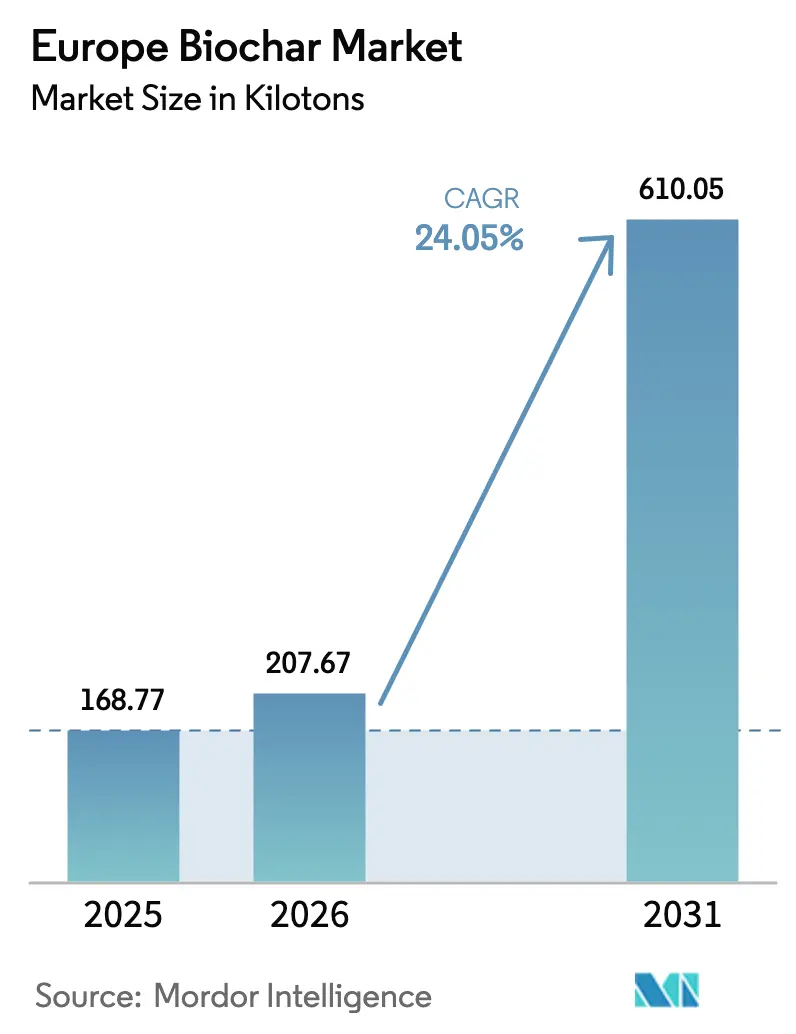

| Marktgröße im Basisjahr (2025) | 168.77 Kilotonn |

| Marktvolumen (2026) | 207.67 Kilotonn |

| Marktvolumen (2031) | 610.05 Kilotonn |

| Wachstumsrate (2026 - 2031) | 24.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Biokohle-Marktes von Mordor Intelligence

Die Größe des europäischen Biokohle-Marktes wurde im Jahr 2025 auf 168,77 Kilotonnen geschätzt und soll von 207,67 Kilotonnen im Jahr 2026 auf 610,05 Kilotonnen bis 2031 wachsen, bei einem CAGR von 24,05 % während des Prognosezeitraums (2026–2031). Die Marktdynamik verlagert sich von Pilotprojekten hin zur industriellen Umsetzung, da die Vorgaben der Europäischen Union zur Kohlenstoffentfernung, das überarbeitete Emissionshandelssystem und die Aufnahme von Biokohle in die EU-Düngemittelprodukteverordnung (CMC14) die Nachfrage gemeinsam formalisieren. Deutschlands Fernwärmenetze, die Pläne des Vereinigten Königreichs zur Verwertung von Klärschlamm und nordische Forstrestmaterialien bilden die Grundlage für den regionalen Hochlauf, während vorausbezahlte Unternehmensverträge für Kohlenstoffgutschriften neue Kapazitäten risikoärmer machen. Die Technologiewahl konsolidiert sich zunehmend auf modulare Pyrolysereaktoren, die sich mit geringerer Kapitalintensität als Vergaser in bestehende Biomasseströme integrieren lassen. Die Verwendung als Futterzusatz in der Tierhaltung, die Substitution in Zement und Stahl sowie phosphorreiche Biokohle aus kommunalem Klärschlamm diversifizieren die Einnahmen, doch fragmentierte Biomasselogistik und das Fehlen gesamteuropäischer agronomischer Feldmengenrichtlinien dämpfen die kurzfristige Akzeptanz.

Wichtigste Erkenntnisse des Berichts

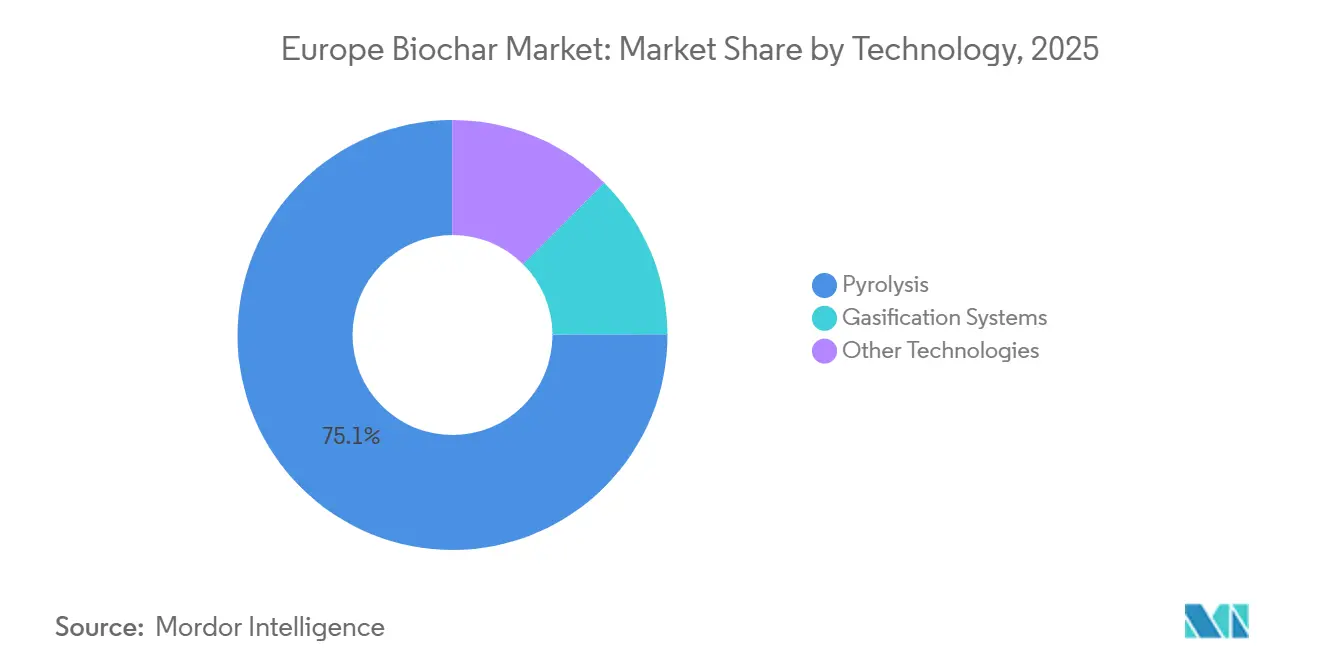

- Nach Technologie hielt Pyrolyse im Jahr 2025 einen Marktanteil von 75,06 % am europäischen Biokohle-Markt und entwickelt sich bis 2031 mit einem CAGR von 24,55 %.

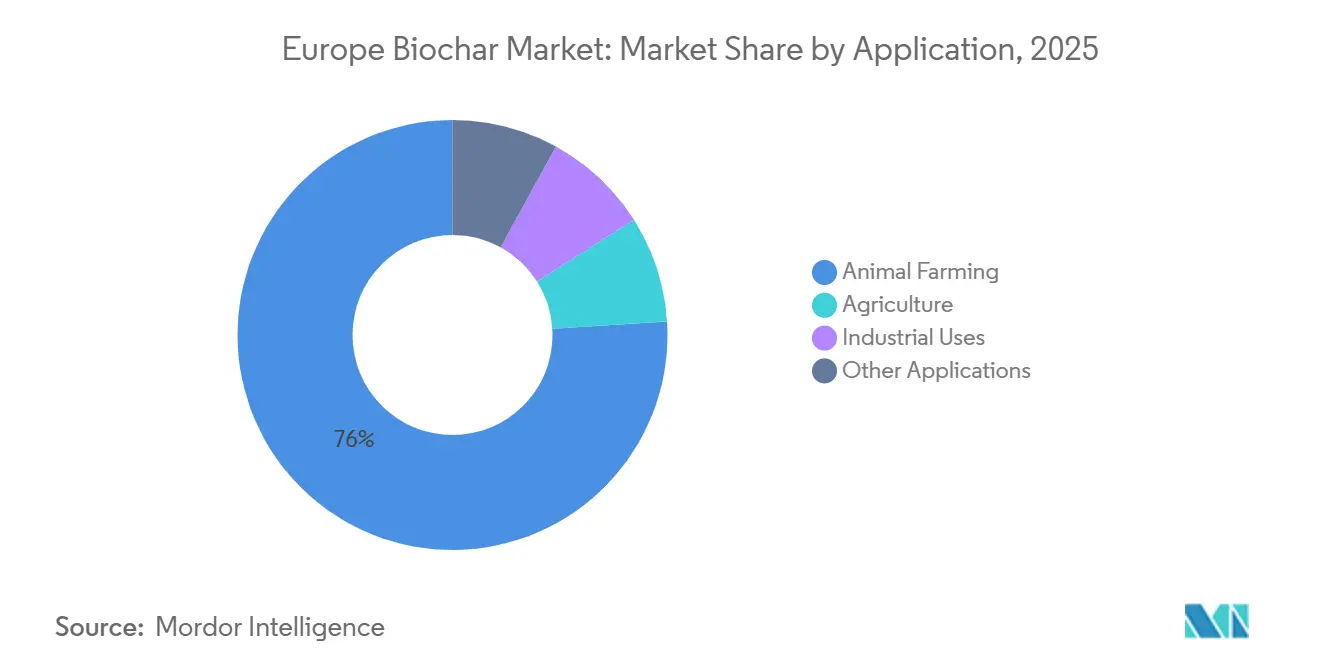

- Nach Anwendung entfiel auf die Tierhaltung im Jahr 2025 ein Anteil von 75,99 % am Volumen des europäischen Biokohle-Marktes, während industrielle Nutzungen bis 2031 voraussichtlich mit einem CAGR von 26,10 % wachsen werden.

- Nach Geographie führte Deutschland im Jahr 2025 mit einem Marktanteil von 29,47 % am europäischen Biokohle-Markt und wird im Prognosezeitraum voraussichtlich mit einem CAGR von 24,51 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Biokohle-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageschub durch regenerative und ökologische Landwirtschaft in der EU | +6.2% | Deutschland, Frankreich, Italien, nordische Länder | Mittelfristig (2–4 Jahre) |

| Hochlauf von Kaufvereinbarungen für Kohlenstoffgutschriften | +5.8% | Global, mit Schwerpunkt in Deutschland, Vereinigtem Königreich, nordischen Ländern | Kurzfristig (≤ 2 Jahre) |

| Aufnahme von CMC14-Biokohle in die EU-Düngemittelprodukteverordnung | +4.5% | Gesamteuropäisch, frühe Gewinne in Deutschland, Frankreich, Niederlanden | Mittelfristig (2–4 Jahre) |

| Wirtschaftlichkeit der industriellen Wärmerückgewinnung aus Fernwärme-Pyrolyse | +3.9% | Deutschland, nordische Länder, Österreich | Langfristig (≥ 4 Jahre) |

| Biokohle-gestütztes Phosphorrecycling aus Klärschlammströmen | +2.7% | Vereinigtes Königreich, Deutschland, Niederlande, nordische Kommunen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageschub durch regenerative und ökologische Landwirtschaft in der EU

Ökologische und regenerative Landwirtschaftsprogramme, die im Rahmen der Gemeinsamen Agrarpolitik der EU finanziert werden, stellen für 2023–2027 8,1 Milliarden EUR bereit, und Biokohle qualifiziert sich als subventionierte Bodenverbesserungsmaßnahme im Rahmen von Öko-Regelungen. Frankreich hat die ökologisch bewirtschaftete Anbaufläche im Jahr 2024 um 11 % ausgeweitet und dokumentierte Ertragssteigerungen bei Getreide und Weinreben von 15 %–22 %, wenn Biokohle unter Trockenstress ausgebracht wurde, was sein Landwirtschaftsministerium dazu veranlasste, Biokohle in den nationalen Bodengesundheitsfahrplan aufzunehmen[1]Französisches Landwirtschaftsministerium, „Nationale Bodengesundheitsstrategie mit Einbeziehung von Biokohle,” AGRICULTURE.GOUV.FR. Deutschland startete 2025 ein Demonstrationsprogramm über 50 Millionen EUR, das 500 Betriebe umfasst, um die Sequestrierung zu validieren und Feldprotokolle zu verfeinern. Während Subventionen die Nachfrage vorziehen, erzeugen inkonsistente agronomische Leitlinien zu Partikelgröße, Ausgangsmaterial und kulturspezifischen Aufwandmengen variable Feldergebnisse, die die breite Akzeptanz verlangsamen. Italien und Spanien hinken hinterher, da Biokohle noch eine experimentelle Einstufung trägt, bis das innerstaatliche Recht die EU-Verordnung 2019/2783 vollständig umsetzt.

Hochlauf von Kaufvereinbarungen für Kohlenstoffgutschriften

Freiwillige Käufer erwarben im Jahr 2024 47.000 Biokohle-Entfernungszertifikate, ein Anstieg von 161 % gegenüber dem Vorjahr, zu einem Preis von 150–200 EUR pro t CO₂e, da Unternehmen wie Microsoft, Shopify und Stripe dauerhafte Entfernungen priorisierten[2]Puro.earth, „Biokohle-Kohlenstoffentfernungszertifikate 2024,” PURO.EARTH. NOVOCARBO sicherte sich 2025 einen 10-Jahres-Abnahmevertrag über 100.000 Tonnen mit einem Schweizer Rückversicherer und erzielte damit 18 Millionen EUR an Vorabumsatz, der eine 12-kt-Anlage in Brandenburg finanzierte. Prüfungen des Europäischen Biokohle-Zertifikats (EBC) begleiten mittlerweile 89 % der Ausstellungen und verschärfen Qualitäts- und Dauerhaftigkeitsstandards. Die Preise bleiben volatil; Spotpreise fielen Ende 2025 um 22 %, als die Dauerhaftigkeitsansprüche unter Beschuss gerieten, sodass Produzenten ohne Langzeitverträge unter Margendruck stehen. Die bevorstehende EU-Zertifizierung für Kohlenstoffentfernung, die für 2026 geplant ist, dürfte die Überwachungs- und Verifizierungsschwellen anheben und damit integrierten Akteuren mit eigener Analytik Vorteile verschaffen.

Aufnahme von CMC14-Biokohle in die EU-Düngemittelprodukteverordnung

Die EU-Verordnung 2019/2783 erlaubt es Biokohle, die Kohlenstoff- und Schadstoffgrenzen einhält, als CMC14-Material frei zwischen den Mitgliedstaaten zu zirkulieren. Deutschland stellte klar, dass aus Forst- oder Grünabfällen gewonnene Biokohle automatisch qualifiziert, während behandeltes Holz oder Klärschlammausgangsstoffe zusätzliche Dioxintests erfordern. Die Niederlande setzten CMC14 Anfang 2025 um und öffneten damit 1,8 Millionen Hektar Ackerland, was einen Anstieg der Importe aus Deutschland und Österreich um 34 % auslöste. Frankreich und Italien hinken bei der Umsetzung hinterher, was einen Zwei-Geschwindigkeiten-Markt schafft, in dem zertifizierte Biokohle in früh adoptierenden Ländern Preisaufschläge von 30 %–40 % erzielt. Produzenten, die in Blockchain-basierte Rückverfolgbarkeit investieren, mindern das Risiko der Ablehnung grenzüberschreitender Lieferungen.

Wirtschaftlichkeit der industriellen Wärmerückgewinnung aus Fernwärme-Pyrolyse

Fernwärmenetze rüsten Pyrolyseeinheiten nach, die Forst- und Landwirtschaftsreste in Biokohle umwandeln und dabei hochwertige Wärme für Gebäude gewinnen, wodurch Systemwirkungsgrade von über 80 % erreicht werden. PYREGs 3-kt-Anlage in Dörth liefert 2,5 MWth an ein lokales Netz und erzielt neben den Biokohleerlösen jährliche Wärmeverkaufserlöse von 1,2 Millionen EUR. Carbon Finland berichtet von einer Amortisationszeit von 4,8 Jahren für eine vergleichbare Anlage, wenn sie innerhalb von 5 km von der Wärmenachfrage errichtet wird. Das deutsche Gebäudeenergiegesetz schreibt nun vor, dass neue Fernwärme bis 2030 mindestens 50 % erneuerbare Energie beziehen muss, was die Projektpipelines ankurbelt. Kapitalkosten von 3–5 Millionen EUR für eine 2-kt-Einheit mit Wärmetauschern begrenzen den Einsatz auf Kommunen mit investmentgradigem Kredit oder EU-Kohäsionsmitteln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte EU-Biomasseabfalllogistik treibt Ausgangsmaterialkosten in die Höhe | -3.80% | Gesamteuropäisch, akut in südlichen und östlichen Regionen (Spanien, Italien, Polen) | Kurzfristig (≤ 2 Jahre) |

| Fehlen gesamteuropäischer agronomischer Leitlinien für Biokohle-Feldaufwandmengen | -2.10% | Deutschland, Frankreich, Italien, Spanien, mit Ausstrahlungseffekten auf Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Potenzielle langfristige PAK/Schwermetall-Haftung für nicht zertifizierte Biokohle | -1.90% | Gesamteuropäisch, konzentriert auf Märkte mit unbehandeltem Holz oder kontaminierten Ausgangsstoffen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte EU-Biomasseabfalllogistik treibt Ausgangsmaterialkosten in die Höhe

Die Ausgangsmaterialkosten schwanken zwischen 35 EUR/t für nordische Forstrestmaterialien und 90 EUR/t für südeuropäische Landwirtschaftsabfälle, da die Sammel- und Trocknungsinfrastruktur lückenhaft ist. Nur 38 % der deutschen Landwirtschaftsreste wurden 2024 industriell genutzt, der Rest wurde verbrannt oder auf dem Feld belassen. Olivenschnittgut in Spanien und Italien ist über Kleinbauernbetriebe verstreut, und Transporte über 80 km hinaus machen die Biokohleproduktion häufig unwirtschaftlich. Mobile Pyrolyseeinheiten, die Frankreichs INRAE 2025 erprobt hat, senkten die Ausgangsmaterialkosten um 42 %, erfordern jedoch einen Investitionsaufwand von 1,8 Millionen EUR, der nur gut kapitalisierten Genossenschaften zugute kommt. Die EU-Biomassemobilisierungsstrategie wird ab 2026 Aggregationszentren mitfinanzieren, doch eine spürbare Entlastung dürfte erst 2028 eintreten.

Fehlen gesamteuropäischer agronomischer Leitlinien für Biokohle-Feldaufwandmengen

Sicherheitsschwellenwerte gemäß CMC14 legen keine Aufwandmengen oder Einarbeitungstiefen fest, sodass Landwirte auf inkonsistente Lieferantenempfehlungen angewiesen sind. Das Thünen-Institut in Deutschland empfiehlt 5–10 t/ha für Sandböden, verfügt jedoch über keine klimaübergreifende Validierung. Französische Versuche zeigen, dass Biokohle bei über 15 t/ha Stickstoff immobilisieren und die Erträge im ersten Jahr um 8 %–12 % senken kann. Der britische Rechner von 2025 deckt nur 12 Kultur-Boden-Kombinationen ab und ist noch nicht begutachtet worden. Ohne harmonisierte Protokolle erhöhen Prüfer die Überwachungskosten um 20 %–30 %, was den Nettowert der Kohlenstoffgutschriften mindert und die Akzeptanz bei risikoaversen Landwirten verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Pyrolyse dominiert dank Modularität und Ausgangsmaterialflexibilität

Pyrolyse kontrollierte 75,06 % des Marktanteils des europäischen Biokohle-Marktes im Jahr 2025, und ihr Anteil am Volumen des europäischen Biokohle-Marktes soll bis 2031 mit einem CAGR von 24,55 % wachsen. Durchlaufreaktoren wie PYREGs P500 und P1500 verarbeiten feuchtigkeitstolerante Mischreste bei geringeren Anforderungen an Sauerstoff- und Temperaturregelung als Vergaser, was die Installationszeiträume auf neun Monate verkürzt und die Investitionskosten pro Tonne zwischen 2022 und 2025 um 28 % senkt.

Vergasungssysteme bleiben eine Nische, sind jedoch für integrierte Zellstoff-, Papier- und Sägewerksstandorte attraktiv, wo die Synthesegas-Koproduktion den höheren Investitionsaufwand ausgleicht; Bussme Energys Gleichstromvergaser in Schweden erreichen einen thermischen Wirkungsgrad von 85 % und ziehen Werke an, die auf fossile Brennstoffsubstitution abzielen. Hydrothermale Karbonisierung und Mikrowellenpyrolyse verbleiben aufgrund des hohen Energiebedarfs und der begrenzten Ausgangsmaterialkompatibilität im Pilotmaßstab. Die Regulierungsrahmen sind technologieneutral, aber Pyrolyseanlagen haben 92 % der EBC-Zertifizierungen erhalten, da sie eine überlegene Ausgangsmaterialtoleranz und konsistente Kohlenstoffstabilität aufweisen.

Nach Anwendung: Tierhaltung führt, industrielle Nutzungen beschleunigen sich

Die Tierhaltung absorbierte 75,99 % des Volumens des europäischen Biokohle-Marktes im Jahr 2025 und nutzte die Futterbeimischung von 1 %–3 %, um enterisches Methan bei Milchkühen um bis zu 18 % zu reduzieren. Subventionierte Versuche im Rahmen des deutschen Fahrplans „Vom Hof auf den Tisch” umfassten 2024–2025 14.000 Rinder und 87.000 Schweine und bestätigten Emissions- und Darmgesundheitsvorteile.

Industrielle Nutzungen, obwohl ein kleinerer Anteil am Volumen des europäischen Biokohle-Marktes, wachsen mit einem CAGR von 26,10 %, da Zement- und Stahlproduzenten ab 2026 mit eingebetteten Kohlenstoffabgaben aus dem EU-Kohlenstoffgrenzausgleichsmechanismus konfrontiert sind. Heidelberg Materials' Ofentest von 2024 senkte die CO₂-Intensität des Klinkers um 9 %, ohne die Druckfestigkeit zu beeinträchtigen, und soll 2026 in drei Werken repliziert werden. Die Nachfrage nach landwirtschaftlichen Bodenverbesserungsmitteln steigt in trockenheitsgefährdeten Weinbau- und Gartenbaubetrieben stetig, doch hohe Vorabkosten schrecken nach wie vor eine breite Akzeptanz im Ackerbau ab.

Geografische Analyse

Deutschland verankert den europäischen Biokohle-Markt mit einem Anteil von 29,47 % am Volumen von 2025 und ist auf dem Weg zu einem CAGR von 24,51 % bis 2031, angetrieben durch Bundessubventionen, dichte Fernwärmenetze und eine Führungsrolle bei der EBC-Zertifizierung. Kommunale Versorgungsunternehmen beziehen Forst- und Grünabfallausgangsstoffe lokal, halten die Lieferkosten unter 45 EUR/t und ermöglichen eine Biokohleproduktion unter 200 EUR/t.

Das Vereinigte Königreich ist ein schneller Adopter, da Wasserversorgungsunternehmen Klärschlamm in phosphorreiche Biokohle umwandeln und Unternehmenskäufer wie die Lloyds Banking Group langfristige Kohlenstoffgutschriftvereinbarungen abschließen. Das Volumen aus Klärschlamm-Biokohle soll sprunghaft ansteigen, wenn das erwartete Phosphorrückgewinnungsmandat von 2028 in Kraft tritt, und den britischen Anteil am europäischen Biokohle-Markt bis 2031 auf die hohen Zehner-Prozentbereiche ausweiten.

Nordische Länder nutzen integrierte Forstkomplexe, die kostengünstige Restmaterialien und Fernwärmeabnahme liefern und die Ausgangsmaterialkosten nahe 35 EUR/t halten. Frankreich zeigt eine robuste Dynamik im ökologischen Weinbau und bei Eco-Regelungs-geförderten Getreidekulturen, doch nationale Umsetzungsverzögerungen von CMC14 dämpfen den vollständigen kommerziellen Hochlauf. Italien und Spanien hinken aufgrund fragmentierter Restmaterialaggregation hinterher, aber Pilotprojekte mit Oliventrester könnten 50–70 kt jährliche Kapazität erschließen, wenn Logistikzentren nach 2028 reifen.

Wettbewerbslandschaft

Der europäische Biokohle-Markt ist mäßig fragmentiert. Vertikal integrierte Strategien dominieren: PYREG stellt Reaktoren her und bietet Lohnproduktion an; NOVOCARBO sichert sich langfristige kommunale Ausgangsmaterialverträge und siedelt sich an Biomassekraftwerken an; Carbofex kombiniert Pyrolyse mit finnischen Zellstoffwerkresten, um Kosten unter 180 EUR/t zu sichern. Kleinere Marktteilnehmer nutzen vorausbezahlte Kohlenstoffgutschrifterlöse zur Skalierung. Die europäische Biokohle-Branche balanciert einen reifenden Kern integrierter etablierter Akteure, eine Pipeline von Spezialtechnologie-Herausforderern und einen langen Schwanz regionaler Chargeneinheiten, die mit steigenden Zertifizierungs- und Ausgangsmaterialzuverlässigkeitshürden konfrontiert sind.

Marktführer der europäischen Biokohle-Branche

Airex Energy

Carbofex Ltd

NOVOCARBO GMBH

PYREG GmbH

Sonnenerde GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Varaha ClimateAg Private Limited startete sein Varaha Industrial Partners Program (VIPP), eine globale Initiative, die Biomasseverarbeitungsanlagen den Zugang zu nachhaltigen Ausgangsstoffen ermöglicht. Die erste Zusammenarbeit des Programms mit Revata Carbon und Valency International wird sich auf ein industrielles Biokohle-Kohlenstoffentfernungsprojekt in Côte d'Ivoire konzentrieren.

- Mai 2024: Die International Biochar Initiative und die europäische Certified Sustainable Biochar Initiative haben ihre Zertifizierungsstandards zusammengeführt und damit die Anforderungen an die Biokohlequalität über Regionen hinweg angeglichen, um Zertifizierungsprozesse zu vereinfachen und die Markttransparenz für europäische Produzenten und Käufer zu verbessern.

Berichtsumfang des europäischen Biokohle-Marktes

Biokohle ist eine holzkohleähnliche Substanz, die organisches Material aus landwirtschaftlichen und forstwirtschaftlichen Abfällen durch Pyrolyse verbrennt. Die Zugabe von Biokohle zum Boden verbessert die Fruchtbarkeit, erhöht die Wasserhaltekapazität und kann Kohlenstoff binden, was sowohl der Landwirtschaft als auch der Umwelt zugute kommt.

Der europäische Biokohle-Markt ist nach Technologie, Anwendung und Geographie segmentiert. Nach Technologie ist der Markt in Pyrolyse, Vergasungssysteme und andere Technologien (Mikrowellenpyrolyse, traditionelle Öfen) unterteilt. Nach Anwendung ist der Markt in Landwirtschaft, Tierhaltung, industrielle Nutzungen und andere Anwendungen (Wasserfiltrierung und erneuerbare Energien) unterteilt. Der Bericht umfasst auch Marktgrößen und Prognosen für den Biokohle-Markt in 7 Ländern in Europa. Die Marktgrößen und Prognosen werden für jedes Segment auf Basis des Volumens (Tonnen) bereitgestellt.

| Pyrolyse |

| Vergasungssysteme |

| Andere Technologien |

| Landwirtschaft |

| Tierhaltung |

| Industrielle Nutzungen |

| Andere Anwendungen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Nordische Länder |

| Türkei |

| Russland |

| Übriges Europa |

| Technologie | Pyrolyse |

| Vergasungssysteme | |

| Andere Technologien | |

| Anwendung | Landwirtschaft |

| Tierhaltung | |

| Industrielle Nutzungen | |

| Andere Anwendungen | |

| Geographie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der europäische Biokohle-Markt voraussichtlich bis 2031 wachsen?

Es wird prognostiziert, dass er von 207,67 Kilotonnen im Jahr 2026 auf 610,05 Kilotonnen im Jahr 2031 bei einem CAGR von 24,05 % expandiert.

Welche Technologie führt die aktuelle Produktion an?

Modulare Pyrolysereaktoren hielten 2025 aufgrund ihrer Ausgangsmaterialflexibilität und schnelleren Installation 75,06 % des Volumens.

Warum dominiert die Tierhaltung die Nachfrage?

Viehhalter verwenden Biokohle-Futterzusätze, um Methan um bis zu 18 % zu reduzieren und sich für Kohlenstoffgutschriften zu qualifizieren, was 75,99 % des Volumens von 2025 ausmacht.

Welche Länder skalieren am schnellsten?

Deutschland bleibt das größte Land, während das Vereinigte Königreich und nordische Nationen das höchste kurzfristige Wachstum zeigen, da sie Klärschlamm- und forstwirtschaftlich verknüpfte Projekte umsetzen.

Was hemmt heute eine breitere landwirtschaftliche Nutzung?

Hohe Ausgangsmateriallogistikkosten und das Fehlen gesamteuropäischer agronomischer Feldaufwandmengenrichtlinien erhöhen das Risiko für konventionelle Ackerbauern.

Seite zuletzt aktualisiert am: