Größe und Marktanteil des europäischen Marktes für Zutrittskontroll-Hardware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

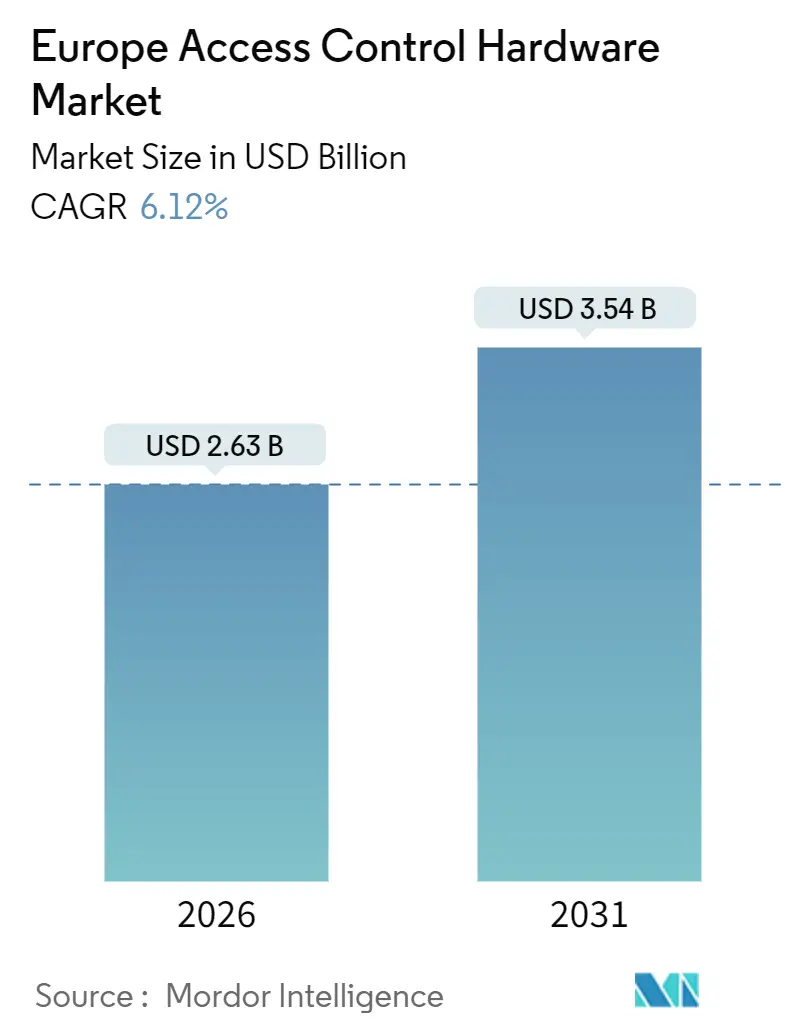

| Marktgröße (2026) | 2.63 Milliarden US-Dollar |

| Marktgröße (2031) | 3.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

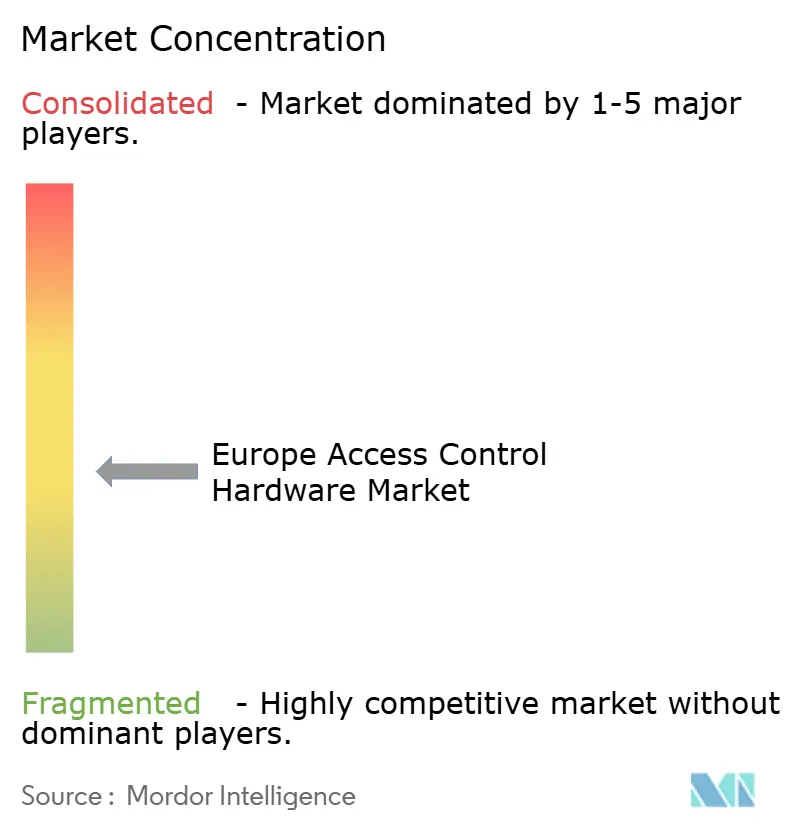

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Zutrittskontroll-Hardware durch Mordor Intelligence

Die Größe des europäischen Marktes für Zutrittskontroll-Hardware wird im Jahr 2026 auf 2,63 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,54 Milliarden USD erreichen, bei einer CAGR von 6,12 % während des Prognosezeitraums (2026–2031).

Elektronische und intelligente Schlösser bleiben die dominierende Kategorie, doch rasche Zuwächse bei biometrischen Lesegeräten und cloudnativen Controllern verschieben die Umsatzmischung stetig. Zu den Wachstumsbeschleunigern zählen die Gebäudeenergieeffizienz-Richtlinie 2024/1275, die die Einführung von Gebäudeautomation vorschreibt, sowie die zunehmende Präferenz für mobile Berechtigungsnachweise, die die Ausgabe von Plastikkarten überflüssig machen. Das Bundesmodernisierungsprogramm in Deutschland, Spaniens nationale Renovierungswelle und Rekordinvestitionen in die Terrorismusabwehr-Infrastruktur verleihen dem Markt weiteren Auftrieb. Der Wettbewerb verschärft sich, da etablierte Anbieter digitale Spezialisten übernehmen und Herausforderer abonnementbasierte Zutrittskontrolle als Dienstleistung (Access Control as a Service) einführen, während anhaltende Halbleiterengpässe und die Komplexität der Nachrüstung von Altsystemen kurzfristige Aufwärtspotenziale dämpfen.

Wesentliche Erkenntnisse des Berichts

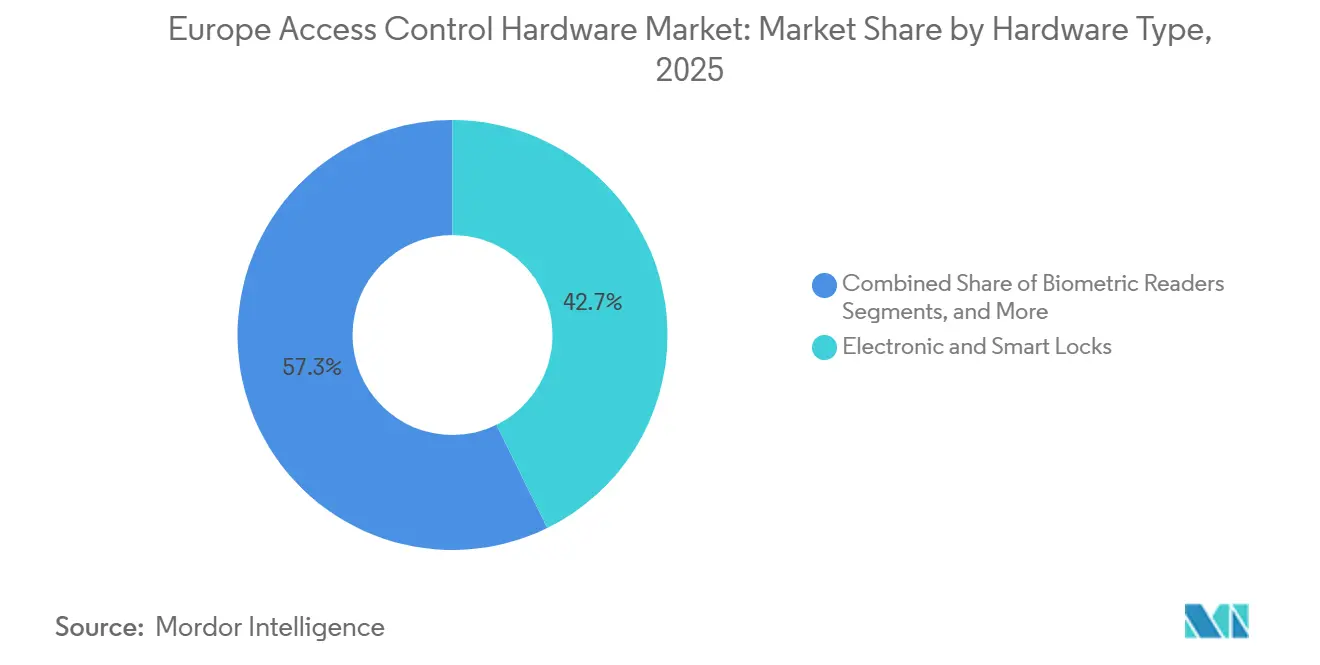

- Nach Hardwaretyp führten elektronische und intelligente Schlösser im Jahr 2025 mit einem Umsatzanteil von 42,73 %; biometrische Lesegeräte verzeichnen bis 2031 eine CAGR von 8,03 %.

- Nach Authentifizierungstechnologie hielten RFID und NFC im Jahr 2025 einen Anteil von 37,53 % an der Größe des europäischen Marktes für Zutrittskontroll-Hardware, während Bluetooth Low Energy (BLE) bis 2031 eine CAGR von 7,67 % erzielt.

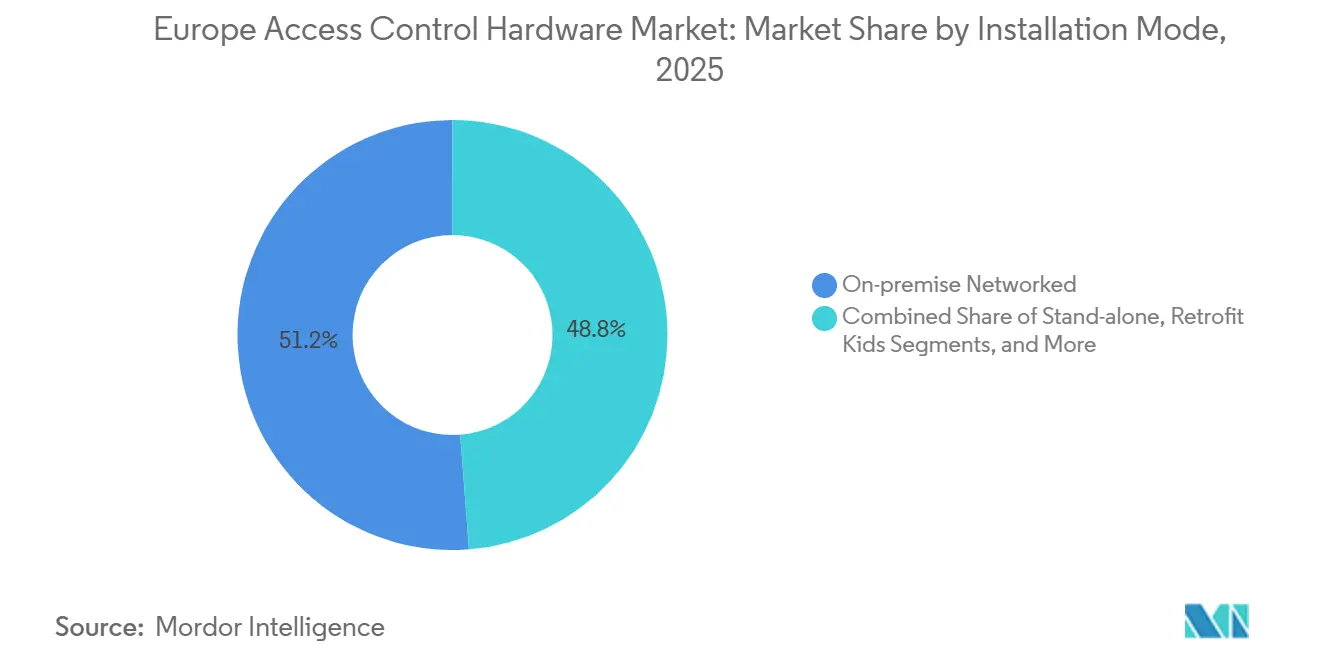

- Nach Installationsmodus behaupteten On-Premise-vernetzte Systeme im Jahr 2025 einen Anteil von 51,22 %; Cloud-Plattformen für Zutrittskontrolle als Dienstleistung (ACaaS) weisen die höchste prognostizierte CAGR von 8,55 % bis 2031 auf.

- Nach Endnutzer-Vertikale entfielen auf gewerbliche Büros im Jahr 2025 ein Anteil von 29,31 % am europäischen Markt für Zutrittskontroll-Hardware, während das Gesundheitswesen eine prognostizierte CAGR von 7,17 % aufweist.

- Nach Geografie erzielte Deutschland im Jahr 2025 einen Umsatzanteil von 25,86 %; Spanien ist das am schnellsten wachsende Land mit einer CAGR von 6,93 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke in den europäischen Markt für Zutrittskontroll-Hardware

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsende Akzeptanz angesichts steigender Kriminalitäts- und Terrorismusbedrohungen | +1.2% | Vereinigtes Königreich, Frankreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Rascher Wechsel zu mobilen Berechtigungsnachweisen und cloudnativen Systemen | +1.8% | Deutschland, Vereinigtes Königreich, Spanien | Mittelfristig (2–4 Jahre) |

| EU-Gebäudesanierungen im Rahmen des Grünen Deals fördern die Nachfrage nach intelligenten Schlössern | +1.5% | Spanien, Deutschland, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| DSGVO-bedingter Bedarf an datenschutzwahrenden Hardware-Lösungen | +0.9% | Europäische Union (alle Mitgliedstaaten) | Mittelfristig (2–4 Jahre) |

| Digitale ID/eIDAS 2.0 ermöglicht biometrische Zutrittskontroll-Anwendungsfälle | +0.7% | Deutschland, Frankreich, Spanien, Italien | Langfristig (≥ 4 Jahre) |

| Edge-KI-Lesegeräte senken die Gesamtbetriebskosten und Latenz | +0.6% | Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wechsel zu mobilen Berechtigungsnachweisen und cloudnativen Systemen

Drahtlose Installationen überholten im Jahr 2025 erstmals kabelgebundene Installationen, wobei mobile Berechtigungsnachweise einen Anteil von 17 % erreichten – das Dreifache des Niveaus von 2023. Bis 2027 wird erwartet, dass neun von zehn Unternehmen die Anforderungen an die Mehrfaktor-Authentifizierung über cloudnative Plattformen erfüllen, die die Gesamtbetriebskosten um 40 % senken. Europas 5G-Durchdringungsrate von 30 %, in Verbindung mit RedCap-Konnektivität, ermöglicht es batteriebetriebenen Schlössern, Echtzeit-Protokolle zu exportieren und dabei weniger als 1 Watt zu verbrauchen.[1]GSMA, „Mobile Economy Europe 2025”, GSMA.com Abonnementmodelle, die Investitionsausgaben in Betriebsbudgets umwandeln, steigern die Akzeptanz bei kleinen und mittelgroßen Unternehmen, während Nachhaltigkeitsziele die Außerdienststellung von PVC-Karten beschleunigen, die 2,5 Kilogramm Abfall pro 1.000 Berechtigungsnachweise erzeugen.

EU-Gebäudesanierungen im Rahmen des Grünen Deals fördern die Nachfrage nach intelligenten Schlössern

Die Richtlinie 2024/1275 verpflichtet Nichtwohngebäude mit einer HVAC-Kapazität von mehr als 290 Kilowatt bis 2029 zur Einführung von Automatisierungs- und Steuerungssystemen und positioniert interoperable Schlösser als Compliance-Enabler. Spanien beabsichtigt, bis 2030 1,2 Millionen Gebäude zu sanieren und dabei vernetzte Zutrittskontrolle in seinen Index für digitale Bereitschaft einzubetten. Deutschland hat 2,5 Milliarden EUR (2,75 Milliarden USD) für Modernisierungen im öffentlichen Sektor bereitgestellt, bei denen elektronische Schlösser mit HVAC-Steuerung auf Basis von Belegungsdaten kombiniert werden. Ergänzende Anreize wie der 65%ige Superbonus-Steuerkredit Italiens und das britische Programm zur Dekarbonisierung des öffentlichen Sektors (1,8 Milliarden GBP, 2,27 Milliarden USD) sichern die Nachfrage nach IP-fähiger Hardware, die Energie-Dashboards speist.

DSGVO-bedingter Bedarf an datenschutzwahrenden Hardware-Lösungen

Durchsetzungsmaßnahmen im Zusammenhang mit biometrischen Daten stiegen 2024 um 22 % und veranlassten Einrichtungen im Gesundheitswesen und öffentliche Behörden dazu, Lesegeräte einzusetzen, die Vorlagen lokal auf dem Gerät unter Match-on-Card-Architekturen speichern.[2]Europäischer Datenschutzausschuss, „DSGVO-Durchsetzungs-Tracker 2024”, EDPB.europa.eu NXPs sichere Elemente SE051 und SE052, nach Common Criteria EAL6+ und FIPS 140-3 Level 3 zertifiziert, führen lokale Abgleiche durch und halten Vektoren vom Netzwerk fern. Der eIDAS-2.0-Rahmen verpflichtet jeden Mitgliedstaat, bis 2026 digitale Identitätsbrieftaschen auszugeben, was die Nachfrage nach Panels ankurbelt, die kryptografische Berechtigungsnachweise per NFC aufnehmen können. Krankenhäuser setzen zunehmend auf multimodale Biometrie, die Iriserkennung mit PIN-Eingabe kombiniert, um Prüfpfad-Anforderungen zu erfüllen und gleichzeitig eine Latenz von unter 200 Millisekunden einzuhalten.

Wachsende Akzeptanz angesichts steigender Kriminalitäts- und Terrorismusbedrohungen

Das Vereinigte Königreich hat 3 Milliarden GBP (3,78 Milliarden USD) für Upgrades zur Terrorismusabwehr bereitgestellt und dabei den sicheren Zugang an Verkehrsknotenpunkten und Energieanlagen priorisiert. Frankreichs anhaltende Vigipirate-Warnung, kombiniert mit dem Eurostat-Bericht über 5,3 Millionen Straftaten in Deutschland, lenkt Budgets auf IP-vernetzte Panels mit manipulationssicheren Gehäusen. Gewerbliche Büros rüsten mechanische Zylinder mit elektronischen Schlössern nach, die Videofeeds integrieren und forensische Protokolle erstellen, für die Versicherer Prämienrabatte von 15–20 % gewähren. Behörden und Verteidigungseinrichtungen, die 2025 für 18 % der Lieferungen verantwortlich waren, schreiben nun standardmäßig NATO-SDIP-27-konforme Verschlüsselung vor.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Mehrfaktor-und cybersichere Systeme | -1.1% | Deutschland, Frankreich, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Altsystemen in den EU-Gebäudebestand | -0.9% | Italien, Spanien, Frankreich | Mittelfristig (2–4 Jahre) |

| Lieferkettenbedingte Chip-Engpässe verursachen Hardwarelieferzeiten | -0.6% | Europäische Union (alle Mitgliedstaaten) | Kurzfristig (≤ 2 Jahre) |

| Energiepreisanstiege erhöhen die Gesamtbetriebskosten | -0.5% | Deutschland, Vereinigtes Königreich, Spanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Mehrfaktor- und cybersichere Systeme

Mehrfaktor-Panels, die sichere Elemente und verschlüsselte Module bündeln, kosten 60–80 % mehr als Einfaktor-Lesegeräte, was die Budgets kleiner Unternehmen belastet.[3]Schneider Electric, „EcoStruxure Building Fallstudien 2024”, SE.com Cloud-ACaaS-Plattformen können die Fünfjahreskosten um 40 % senken, doch Einstiegspreise von 150–250 USD pro Tür schrecken noch immer vor der Einführung an mehreren Standorten ab. Biometrische Lesegeräte, die nach EAL6+ zertifiziert sind, kosten mehr als 800 USD pro Einheit, verglichen mit 120 USD für einfache RFID-Alternativen, was die Amortisationszeiträume auf über drei Jahre verlängert. Erhöhte Stromtarife von 0,15–0,20 EUR pro kWh (0,16–0,22 USD) treiben die Betriebskosten über das Jahrzehnt in die Höhe, da Energie bis zu 70 % der Systemlebenszykluskosten ausmacht.

Komplexität der Integration von Altsystemen in den EU-Gebäudebestand

Drei von vier europäischen Gewerbegebäuden wurden vor dem Jahr 2000 errichtet und verfügen weder über die strukturierte Verkabelung noch über die IP-Infrastruktur, die für moderne Controller erforderlich ist, was kostspielige Nachrüstungen erfordert, die 30–40 % über den Kosten von Neubauprojekten liegen. Mauerwerk in historischen italienischen und spanischen Gebäuden dämpft HF-Signale, was die Installation von Mesh-Repeatern zu Kosten von 200–300 USD pro Knoten erforderlich macht. Proprietäre Wiegand-Protokolle erfordern während der Ablösungsphase eine parallele Infrastruktur, was die Hardwareausgaben bis zum Abschluss der Migration effektiv verdoppelt. Herausforderungen durch Anbieterabhängigkeit bestehen weiterhin, wobei der Wechsel zu offenen Architekturen mittelgroße Einrichtungen 50.000–150.000 USD kostet, bedingt durch den Personalaufwand für die erneute Registrierung von Berechtigungsnachweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hardwaretyp: Elektronische Schlösser dominieren, während Biometrie an Fahrt gewinnt

Elektronische und intelligente Schlösser hielten im Jahr 2025 einen Marktanteil von 42,73 % am europäischen Markt für Zutrittskontroll-Hardware, unterstützt durch die einfache Installation in nachgerüsteten Wohnungen und gewerblichen Einheiten. Biometrische Lesegeräte weisen zwar eine kleinere Basis auf, werden jedoch voraussichtlich bis 2031 eine CAGR von 8,03 % verzeichnen, da DSGVO-konforme Einrichtungen im Gesundheitswesen und öffentliche Einrichtungen Iris- und Fingerabdrucksysteme einsetzen, die Vorlagen auf dem Gerät speichern. Kartenlesegeräte sind in Altsystemen weiterhin präsent, doch Nachhaltigkeitsanforderungen und die Einführung digitaler Brieftaschen mindern ihre Relevanz. Controller integrieren nun Edge-Prozessoren, die den Abgleich in weniger als 200 Millisekunden abschließen und so Bandbreitennutzung und Datenschutzrisiken minimieren. Bis 2029 wird erwartet, dass NFC-fähige Panels, die eIDAS-Berechtigungsnachweise aufnehmen können, 60 % der noch im Betrieb befindlichen nicht-konformen Einheiten verdrängen.

Intelligente Schlösser der zweiten Generation integrieren auch Belegungssensoren zur Optimierung von HVAC-Systemen. Diese Verknüpfung von Sicherheit und Energieeinsparung stärkt die Wirtschaftlichkeit bei öffentlichen Sanierungen, die durch das Bundesgebäudemodernisierungsprogramm finanziert werden. Ebenso ermöglichen modulare Designs, die einsteckbare BLE- oder WLAN-Funkmodule akzeptieren, Facility-Managern die Einführung neuer Berechtigungsnachweise ohne den vollständigen Austausch von Einheiten, was die Obsoleszenzzyklen der Anlagen verlängert. Der Preiswettbewerb verschärft sich, da Herausforderer eigenständige intelligente Zylinder für unter 120 USD einführen, verglichen mit über 800 USD für multimodale biometrische Stationen, die nach EAL6+ zertifiziert sind. Edge-Computing-Upgrades erzielen dennoch Prämienpreise bei Verteidigungsanwendern nach den NATO-SDIP-27-Verschlüsselungsmandaten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Authentifizierungstechnologie: BLE fordert die RFID-Vorherrschaft heraus

RFID und NFC hielten im Jahr 2025 einen Umsatzanteil von 37,53 %, gestützt auf etablierte Kartenökosysteme und solide Lesereichweiten von 10 Metern, die in Logistikbereichen bevorzugt werden. Bluetooth Low Energy (BLE) wird jedoch voraussichtlich eine CAGR von 7,67 % erzielen, da smartphonebasierte Berechtigungsnachweise die Bereitstellungskosten senken und Administratoren ermöglichen, den Zugang innerhalb von Sekunden zu sperren. WLAN- und IP-Lesegeräte dienen Organisationen, die ein einheitliches Netzwerkmanagement anstreben, doch ihr Stromverbrauch von 3–5 Watt steht im Widerspruch zu den Energievorgaben der Richtlinie 2024/1275. Multimodale Biometrie kombiniert Iris- und Venenscan für Hochsicherheitsanwendungen, und die Akzeptanz wird durch den 22%igen Anstieg der DSGVO-Durchsetzungsfälle im Zusammenhang mit zentralisierter biometrischer Datenspeicherung gestärkt.

Aktuelle Firmware ermöglicht es BLE-Schlössern, den Verbrauch auf unter 1 Watt zu senken, begünstigt durch Europas 5G-Durchdringungsrate von 30 %, die energiesparende RedCap-Uplinks unterstützt. Obwohl RFID an Verkehrsknotenpunkten dominiert, signalisiert der wachsende Anteil von BLE in gewerblichen Büros und Wohngebäuden einen entscheidenden Wandel hin zu plastikfreien Berechtigungsnachweisen. Ultra-Breitband-Positionierung entwickelt sich als Hybridlösung für sub-metrische Präzision, wenn die RFID-Lesereichweiten nicht ausreichen, insbesondere in Lagerhäusern, die eine Echtzeit-Objektverfolgung benötigen.

Nach Installationsmodus: Cloud-Wachstum übertrifft On-Premise-Präferenzen

On-Premise-vernetzte Systeme machen aufgrund von Air-Gap-Strategien an kritischer Infrastruktur und Verteidigungsstandorten nach wie vor 51,22 % der Lieferungen aus. Dennoch wird für Cloud-ACaaS-Optionen eine CAGR von 8,55 % prognostiziert – die höchste unter allen Installationsmodi –, da Unternehmen Abonnementmodelle verfolgen, die den Kauf von Controllern im Voraus umgehen und Remote-Firmware-Updates ermöglichen. Eigenständige intelligente Schlösser dienen kleinen Einzelhändlern, doch das Fehlen zentralisierter Protokolle schränkt die Einführung in SOX-geregelten oder nach ISO 27001 auditierten Bereichen ein. Nachrüstsätze, häufig batteriebetriebene Zylinder, gewinnen im Rahmen Spaniens Renovierungsinitiative an Beliebtheit, bei der 1,2 Millionen Gebäude bis 2030 kostengünstige digitale Upgrades anstreben.

Hybride Topologien, die lokale Controller mit Cloud-Dashboards verbinden, gewinnen an Beliebtheit, da sie die Offline-Resilienz erhalten und gleichzeitig Remote-Analysen ermöglichen. Gartner erwartet, dass 90 % der Unternehmen bis 2027 Mehrfaktor-Authentifizierung über cloudnative Plattformen implementieren werden, was zu 40 % niedrigeren Gesamtkosten im Vergleich zu Token-Servern führt. Selbst konservative Versorgungsunternehmen pilotieren nun Cloud-Konsolen, die nur Audit-Metadaten exportieren und dabei Berechtigungsnachweise vor Ort speichern, um Angriffsflächen zu minimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Vertikale: Gesundheitswesen überholt gewerbliche Büros

Gewerbliche Büros generierten 2025 29,31 % der Lieferungen, beflügelt durch flexible Arbeitsmodelle, die auf Smartphone-Berechtigungsnachweise für Desk-Sharing und Besucherströme angewiesen sind. Für das Gesundheitswesen wird bis 2031 eine CAGR von 7,17 % erwartet – die höchste unter allen Vertikalen –, angetrieben durch eIDAS-konforme Vorschriften zur Absicherung von Pharmalagern und Patientendatenbanken mit multimodaler Biometrie. Wohngebäude mit mehreren Einheiten rüsten auf BLE-Schlösser um, die mit Immobilienverwaltungssoftware integriert sind und Einmalcodes für Lieferungen ohne physische Schlüssel ermöglichen. Behörden und Verteidigungseinrichtungen fordern nach EAL6+ zertifizierte Lesegeräte und verschlüsselte Kommunikation und machten im vergangenen Jahr 18 % des Einheitenvolumens aus.

Transport- und Logistikknotenpunkte setzen fahrzeugmontierte RFID-Tore mit einer Reichweite von 10 Metern ein, obwohl Ultra-Breitband-Pilotprojekte eine zentimetergenaue Positionierung für die Frachtverfolgung versprechen. Versicherer gewähren nun Prämienrabatte für gewerbliche Vermieter, die IP-Schlösser in Kombination mit Videoüberprüfung implementieren, was die Akzeptanz bei den Stakeholdern des europäischen Marktes für Zutrittskontroll-Hardware stärkt, die nach betrieblichen und finanziellen Effizienzen suchen.

Geografische Analyse

Deutschland erzielte 2025 25,86 % des regionalen Umsatzes, angetrieben durch bundesstaatliche Modernisierungszuschüsse von 2,5 Milliarden EUR (2,75 Milliarden USD), die elektronische Schlösser mit Energie-Dashboards kombinieren. Die hohe Cyberkriminalitätsrate des Landes treibt die Einführung von verschlüsselten Audit-Panels voran, und kleine Unternehmen orientieren sich an Cloud-Diensten, um Kapitalbelastungen zu vermeiden. Die 3 Milliarden GBP (3,78 Milliarden USD) umfassende Finanzierung des Vereinigten Königreichs zur Terrorismusabwehr hat biometrische Nachrüstungen in Bahnhöfen und Regierungsgebäuden beschleunigt, während das Programm zur Dekarbonisierung des öffentlichen Sektors im Umfang von 1,8 Milliarden GBP (2,27 Milliarden USD) Schlösser finanziert, die Belegungsdaten in Heizverwaltungssysteme einspeisen.

Frankreich, das sich unter kontinuierlicher Vigipirate-Warnung befindet, lenkt sowohl öffentliche als auch private Ausgaben in Mehrfaktor-Upgrades für Hochsicherheitszonen. Spanien sticht mit einer CAGR von 6,93 % bis 2031 hervor, da sein Ziel, 1,2 Millionen Gebäude zu sanieren, den Massenausrollen von Nachrüstsätzen ermöglicht, die vorhandene Türhardware weiterverwenden. Der historische Gebäudebestand Italiens stellt Herausforderungen für die Hochfrequenzübertragung dar, doch der 65%ige Superbonus-Steuerkredit hält die Akzeptanz im Wohnbereich aufrecht.

In den fünf führenden Märkten treibt eIDAS 2.0 die Nachfrage nach NFC-fähigen Panels voran, die staatlich ausgestellte digitale Identitäten validieren können. Deutschland und das Vereinigte Königreich führen den europäischen Markt für Zutrittskontroll-Hardware bereits bei der Durchdringung mobiler Berechtigungsnachweise mit 17 % an, was die rasche technologische Konvergenz in unterschiedlichen regulatorischen und wirtschaftlichen Kontexten unterstreicht.

Wettbewerbslandschaft

Die europäische Branche für Zutrittskontroll-Hardware zeigt eine moderate Konzentration: Dormakaba, Allegion, Honeywell und Johnson Controls hielten 2025 gemeinsam einen Anteil von rund 45–50 %. ASSA ABLOYs Übernahme von Spectrum Brands Hardware and Home Improvement im Wert von 4,3 Milliarden USD im Oktober 2024 erweiterte die Palette intelligenter Schlösser und beschleunigte die Verbreitung mobiler Berechtigungsnachweise. Dormakabas Bluetooth-fähiger Kaba-evolo-Zylinder und Allegions cloudintegrierte Schlage-Control-Linie veranschaulichen die Strategien etablierter Anbieter, Hardware mit SaaS-Plattformen zu verbinden.

NXPs sichere Elemente SE051 und SE052 bilden die Grundlage für biometrische Lesegeräte mehrerer OEM-Hersteller und ermöglichen Match-on-Card-Verarbeitung, die die DSGVO-Anforderungen zur Datenminimierung erfüllt. Honeywell und Johnson Controls setzen auf Edge-Computing-Panels, die den Stromverbrauch um 25 % senken, mit dem Ziel, die durch anhaltend hohe europäische Strompreise erhöhten Betriebskosten zu reduzieren.

Disruptoren wie Brivo und Genetec setzen auf Abonnementpreise und API-first-Ökosysteme und umgehen dabei herkömmliche Vertriebsnetzwerke. Ihre cloudnative Ausrichtung findet Anklang bei Gewerbeimmobilien- und Wohnimmobilienportfolios, die nach zentralisierten Richtlinien-Engines suchen. Da eIDAS 2.0 bis 2026 die Akzeptanz von NFC-Brieftaschen vorschreibt, müssen Anbieter 60 % der installierten Basis nachrüsten, was den Wettlauf um die Lieferung modularer, vor Ort nachrüstbarer Lesegeräte zum Schutz der Endnutzerinvestitionen intensiviert.

Marktführer im europäischen Markt für Zutrittskontroll-Hardware

ASSA ABLOY AB

Dormakaba Holding AG

Allegion Plc

Honeywell International Inc.

Johnson Controls International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Dormakaba stellte den Evolo-XT-Lesegerät vor, der NFC-basierte digitale EU-Identitätsbrieftaschen vor dem Mandat von 2026 unterstützt und Vor-Ort-Upgrade-Kits für seit 2021 verkaufte Einheiten anbietet.

- November 2025: NXP Semiconductors begann mit der Serienlieferung seines sicheren Elements SE052F und fügte damit eine on-chip-gesicherte Over-the-Air-Update-Fähigkeit für biometrische Schlösser im gesamten europäischen Markt für Zutrittskontroll-Hardware hinzu.

- Oktober 2025: Brivo sicherte sich 75 Millionen USD an Wachstumskapital, um den europaweiten Rollout seiner ACaaS-Plattform zu beschleunigen, und verwies dabei auf ein Abonnentenwachstum von 60 % gegenüber dem Vorjahr in Spanien und Italien.

- September 2025: Johnson Controls integrierte Bluetooth-Low-Energy-Berechtigungsnachweise in seine C-CURE-9000-Suite und ermöglicht damit die Smartphone-Bereitstellung ohne separate Middleware.

- August 2025: Honeywell veröffentlichte EdgeAccess 500, einen Controller, der lokalen biometrischen Abgleich bei 40 % geringerem Stromverbrauch durchführt und damit die Effizienzanforderungen der Richtlinie 2024/1275 erfüllt.

Berichtsumfang des europäischen Marktes für Zutrittskontroll-Hardware

Der Bericht über den europäischen Markt für Zutrittskontroll-Hardware ist segmentiert nach Hardwaretyp (Lesegeräte, Schlösser und Controller), Authentifizierungstechnologie (RFID/NFC, BLE, WLAN/IP und Biometrie), Installationsmodus (On-Premise, Eigenständig, Cloud/ACaaS und Nachrüstsätze), Endnutzer-Vertikale (Gewerbe, Wohngebäude, Behörden, Gesundheitswesen und Transport) und Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Italien und Spanien). Die Marktprognosen sind in Wert (USD) angegeben.

| Karten-/Proximity-Lesegeräte |

| Biometrische Lesegeräte |

| Elektronische und intelligente Schlösser |

| Controller und Panels |

| RFID/NFC |

| Bluetooth Low Energy (BLE) |

| WLAN/IP |

| Multimodale Biometrie |

| On-Premise-vernetzt |

| Eigenständig |

| Cloud/ACaaS |

| Nachrüstsätze |

| Gewerbliche Büros |

| Wohngebäude und Mehrfamilienhäuser |

| Behörden und Verteidigung |

| Gesundheitswesen |

| Transport und Logistik |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Nach Hardwaretyp | Karten-/Proximity-Lesegeräte |

| Biometrische Lesegeräte | |

| Elektronische und intelligente Schlösser | |

| Controller und Panels | |

| Nach Authentifizierungstechnologie | RFID/NFC |

| Bluetooth Low Energy (BLE) | |

| WLAN/IP | |

| Multimodale Biometrie | |

| Nach Installationsmodus | On-Premise-vernetzt |

| Eigenständig | |

| Cloud/ACaaS | |

| Nachrüstsätze | |

| Nach Endnutzer-Vertikale | Gewerbliche Büros |

| Wohngebäude und Mehrfamilienhäuser | |

| Behörden und Verteidigung | |

| Gesundheitswesen | |

| Transport und Logistik | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für Zutrittskontroll-Hardware?

Im Jahr 2026 wurde er auf 2,63 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,12 % einen Wert von 3,54 Milliarden USD erreichen.

Welches Land gibt in Europa am meisten für Zutrittskontroll-Hardware aus?

Deutschland erzielte 2025 25,86 % des regionalen Umsatzes, gestützt durch einen bundesstaatlichen Modernisierungsfonds von 2,75 Milliarden USD.

Welche Hardwarekategorie wächst am schnellsten?

Biometrische Lesegeräte sollen bis 2031 mit einer CAGR von 8,03 % wachsen und damit Schlösser und Kartenlesegeräte übertreffen.

Wie schnell wächst die cloudbasierte Zutrittskontrolle als Dienstleistung (ACaaS)?

Cloud-ACaaS-Plattformen sollen zwischen 2026 und 2031 eine CAGR von 8,55 % erzielen.

Warum gewinnen Bluetooth-Low-Energy-Berechtigungsnachweise an Marktanteilen?

BLE eliminiert die Kosten für Plastikkarten, unterstützt die sofortige Sperrung und erfüllt Energieeffizienzziele dank eines Verbrauchs von unter 1 Watt.

Welche regulatorischen Änderungen beeinflussen Hardware-Upgrades?

Die Gebäudeenergieeffizienz-Richtlinie 2024/1275 und die digitalen Identitätsbrieftaschen nach eIDAS 2.0 beschleunigen den Einsatz von NFC- und automationsfähigen Lesegeräten.

Seite zuletzt aktualisiert am: