Marktgröße und Marktanteil für Multi-Agenten-Unternehmenssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

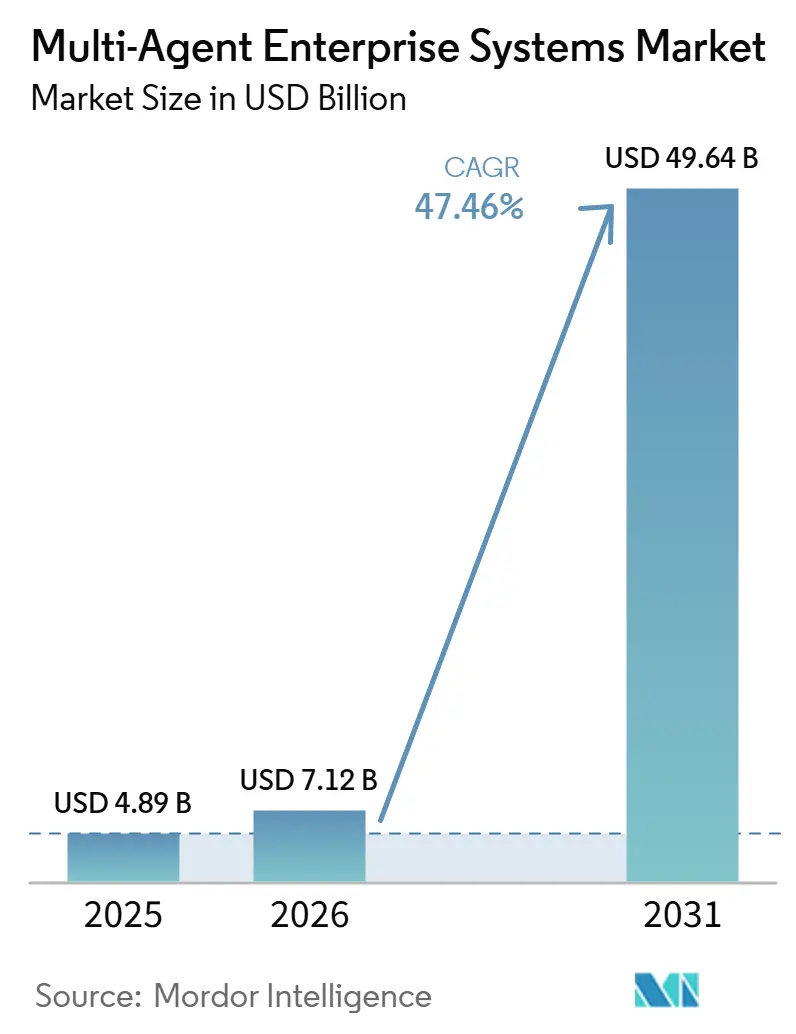

| Marktgröße (2026) | 7.12 Milliarden US-Dollar |

| Marktgröße (2031) | 49.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 47.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Multi-Agenten-Unternehmenssysteme von Mordor Intelligence

Die Marktgröße für Multi-Agenten-Enterprise-Resource-Planning wird voraussichtlich von 4,89 Milliarden USD im Jahr 2025 und 7,12 Milliarden USD im Jahr 2026 auf 49,64 Milliarden USD bis 2031 anwachsen, was einer CAGR von 47,46 % zwischen 2026 und 2031 entspricht. Die wachsende Präferenz für verteilte Agenten-Ökosysteme gegenüber monolithischen ERP-Stacks beschleunigt die Akzeptanz, da Unternehmen eine autonome Koordination über Finanz-, Lieferketten- und kundenseitige Arbeitsabläufe hinweg anstreben. Die Kommerzialisierung von Open-Source-Orchestrierungs-Frameworks, die Reifung von Hyperscaler-Plattformen und rasante Fortschritte bei der generativen KI-Schlussfolgerung haben Multi-Agenten-Systeme von Pilotexperimenten in geschäftskritische Infrastrukturen überführt. Käufer legen nun Wert auf Servicekosten, Resilienz und Time-to-Value, was Anbieter dazu veranlasst, verbrauchsbasierte Cloud-Dienste, vorgefertigte Agentenbibliotheken und Low-Code-Entwicklungsstudios bereitzustellen. Obwohl die regulatorische Klarheit uneinheitlich bleibt, sind Rechtsordnungen mit risikobasierten Rahmenwerken bei Produktionseinführungen im Vormarsch, was regionale Wachstumsasymmetrien schafft.

Wichtigste Erkenntnisse des Berichts

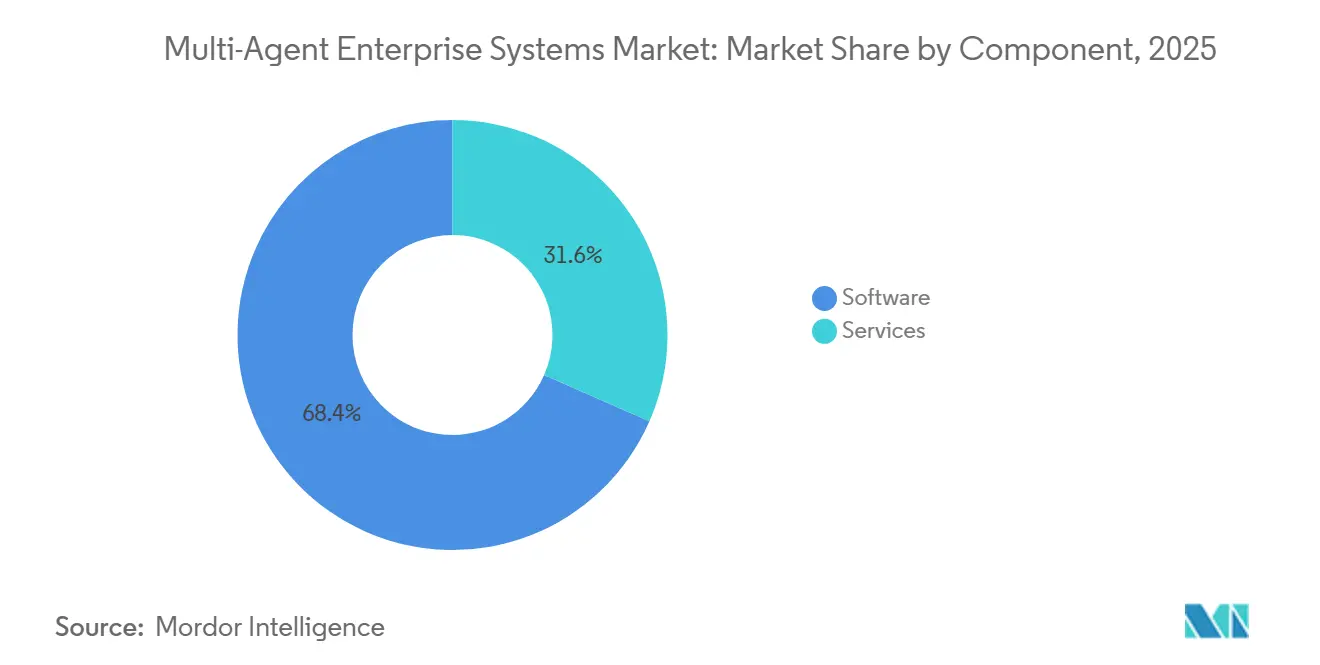

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 68,43 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 47,86 % wachsen werden.

- Nach Bereitstellungsmodus erfasste Cloud im Jahr 2025 einen Marktanteil von 61,32 % am Markt für Multi-Agenten-Enterprise-Resource-Planning; Hybrid-Architekturen verzeichnen mit 48,06 % die höchste prognostizierte CAGR bis 2031.

- Nach Anwendung entfiel auf die Kundenservice-Automatisierung im Jahr 2025 ein Umsatzanteil von 29,74 %, während die Rechts- und Compliance-Automatisierung bis 2031 voraussichtlich mit einer CAGR von 48,46 % expandieren wird.

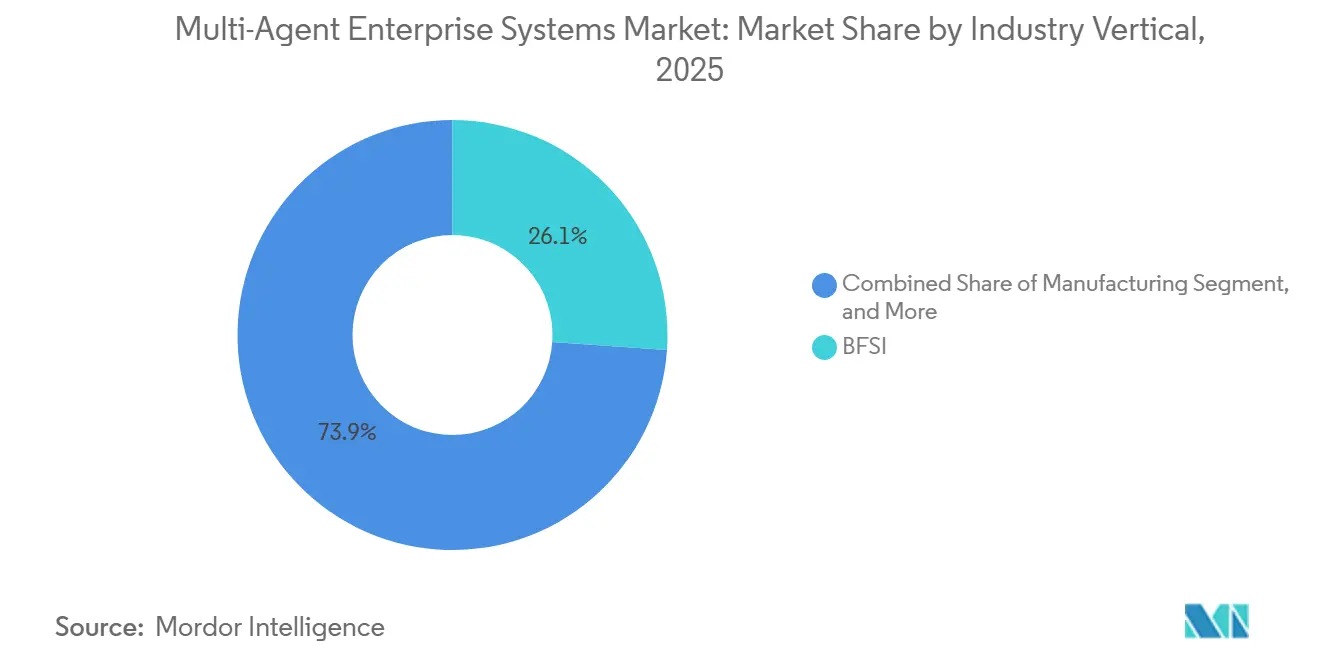

- Nach Branchenvertikale dominierte Banking, Financial Services und Insurance im Jahr 2025 mit einem Anteil von 26,11 %; das Gesundheitswesen entwickelt sich mit einer CAGR von 48,66 % bis 2031.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 64,53 % der Nachfrage, während kleine und mittlere Unternehmen bis 2031 eine CAGR-Prognose von 47,67 % aufweisen.

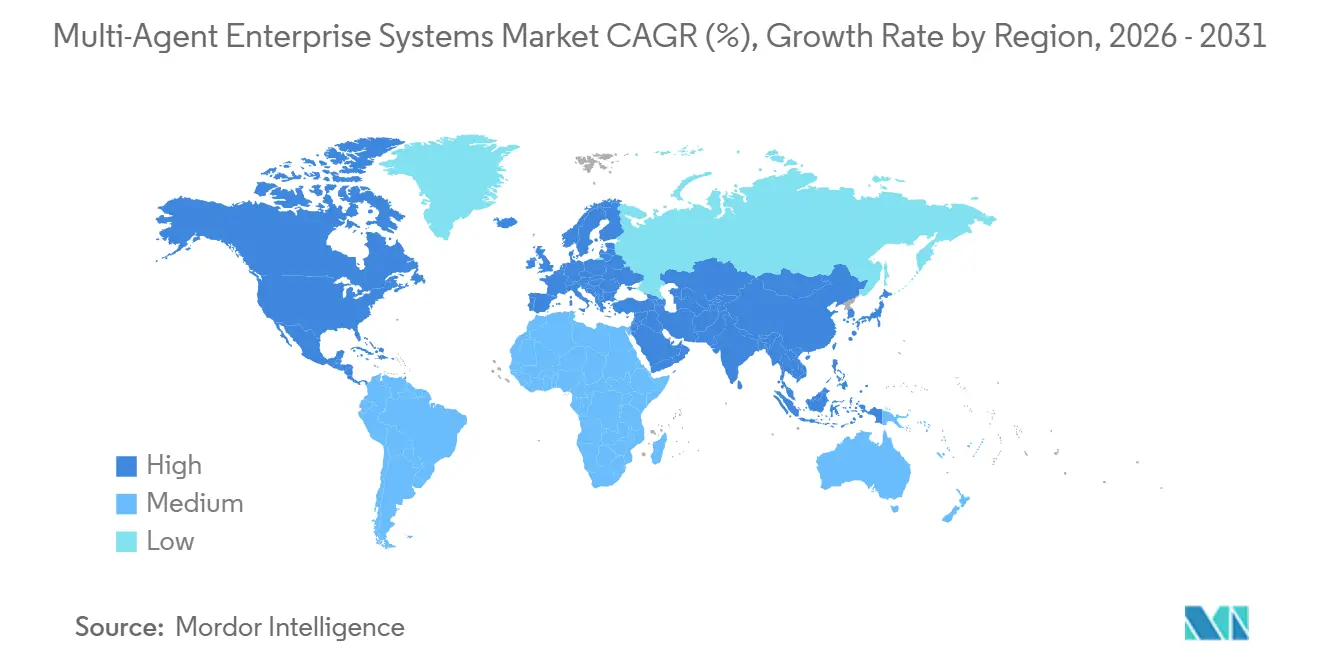

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 38,49 % des Umsatzes, doch der asiatisch-pazifische Raum ist auf dem Weg zur höchsten CAGR von 48,82 % zwischen 2026 und 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Multi-Agenten-Unternehmenssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Mandate zur unternehmensweiten Hyper-Automatisierung | +12.3% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von generativer KI mit Multi-Agenten-Orchestrierung | +11.8% | Globale Technologiezentren in drei Hauptregionen | Mittelfristig (2–4 Jahre) |

| Expansion von Cloud-nativen Agenten-Plattformen durch Hyperscaler | +9.7% | Nordamerika, Westeuropa, urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von Open-Source-Frameworks wie LangChain, AutoGen, CrewAI | +7.4% | Entwicklergemeinschaften weltweit, insbesondere Indien | Kurzfristig (≤ 2 Jahre) |

| Integration von Multi-Agenten-Systemen in das industrielle IoT für intelligente Fertigung | +6.9% | Kernbereich asiatisch-pazifischer Raum mit globalem Ausstrahlungseffekt | Langfristig (≥ 4 Jahre) |

| Aufkommende Agenten-Marktplätze zur Förderung der KMU-Akzeptanz | +5.2% | KMU im asiatisch-pazifischen Raum und in Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Mandate zur unternehmensweiten Hyper-Automatisierung

Unternehmensvorstände mandatieren die durchgängige digitale Ausführung, um Arbeitskräfte für höherwertige Aufgaben freizusetzen, und die Multi-Agenten-Orchestrierung ist dabei von zentraler Bedeutung. IBM dokumentierte eine Reduzierung der Kreditorenbuchhaltungszykluszeit um 75 % und jährliche Einsparungen von 5,7 Millionen USD für Unternehmen, die seine watsonx Orchestrate-Agenten einsetzen.[1]IBM Newsroom, "IBM stellt den watsonx Orchestrate Agent Catalog vor," ibm.com Agentische Automatisierung übertrifft die robotergestützte Prozessautomatisierung, indem sie über unstrukturierte Eingaben schlussfolgert und sich an Ausnahmen anpasst, wodurch die Überprüfung regulatorischer Dokumente, die Prüfungsvorbereitung und die Beilegung von Kundenstreitigkeiten zu Straight-Through-Prozessen werden. Sektoren, die unter Margendruck stehen – Einzelhandel, Logistik und Business-Process-Outsourcing – zeigen die höchste Dringlichkeit und leiten Budgets von Legacy-Workflow-Tools in Agentenprogramme um. Die wirtschaftliche Amortisationszeit beträgt nun durchschnittlich weniger als 12 Monate für gut abgegrenzte Finanz- oder Beschaffungspiloten, was das Managementvertrauen stärkt, Einführungen auszuweiten. Regierungen, die Produktivitätssteigerungen zur Kompensation von Arbeitskräftemangel fördern – insbesondere in Japan und Deutschland – verstärken die kurzfristige Nachfrage zusätzlich.

Konvergenz von generativer KI mit Multi-Agenten-Orchestrierung

Große Sprachmodelle haben sich von Einzelgesprächs-Chats zu zielgerichteten Agenten entwickelt, die planen, Werkzeuge aufrufen und sich selbst korrigieren, und schaffen damit eine universelle Schnittstelle für Unternehmensdaten. OpenAIs Vereinbarung vom Februar 2026 mit Amazon Bedrock bettet seine Modelle nativ in AWS ein und reduziert Latenz und Compliance-Aufwand für die Datenbewegung über Clouds hinweg. SAPs Joule Studio ermöglicht es Geschäftsanalysten, Agenten per Drag-and-Drop-Widgets mit ERP-Datensätzen zu verknüpfen, und erweitert den Talentpool über Datenwissenschaftler hinaus.[2]SAP News Center, "SAP startet Joule Studio," sap.com Multimodale Modelle, die Text, Code, Bilder und Tabellen verarbeiten, generieren nun SQL, verfassen E-Mails und lösen Rechnungen aus einer einzigen Eingabeaufforderung aus, was die Schulungskurven für Benutzer verkürzt. Dennoch werfen probabilistische Ausgaben in Finanz- und Gesundheitsbereichen weiterhin Zuverlässigkeitsfragen auf, weshalb viele Implementierungen menschliche Kontrollpunkte oder deterministische Fallback-Regeln einsetzen. Anbieter priorisieren Leitplanken-APIs, Richtlinien-Engines und verifizierbare Ausführungsprotokolle, um diese Risiken zu adressieren und die Akzeptanz in stark regulierten Bereichen zu beschleunigen.

Expansion von Cloud-nativen Agenten-Plattformen durch Hyperscaler

Hyperscaler bündeln Vorlagen-Agenten, Vektordatenbanken und Governance-Tools in vollständig verwalteten Suiten und verkürzen Bereitstellungszyklen von Monaten auf Wochen. Microsoft Azure AI Studio liefert rollenbasierte Agenten-Blueprints und überwacht den Token-Verbrauch in Echtzeit. AWS Bedrock ermöglicht es Kunden, zugrunde liegende Modelle auszutauschen, ohne die Workflow-Logik neu zu kodieren, und verhindert so eine harte Anbieterbindung, während Workloads weiterhin auf der AWS-Infrastruktur verankert bleiben. Google Clouds Vertex AI Agent Builder integriert sich mit BigQuery und Looker und ermöglicht es Datenteams, Analysen, Berichte und Wissensdatenbank-Aktualisierungen durch konversationelle Agenten zu orchestrieren. Diese Plattformen commoditisieren die Infrastruktur und verlagern den Wettbewerbsvorteil auf vortrainierte Domänen-Agenten, kuratierte Datenverbindungen und Partner-Marktplätze. Strategische Allianzen – wie ServiceNow, das NVIDIA NIM-Mikrodienste für latenzarme Inferenz nutzt – unterstreichen den Wettlauf um Differenzierung durch Leistung und Ökosystemtiefe.

Schnelles Wachstum von Open-Source-Frameworks wie LangChain, AutoGen, CrewAI

Open-Source-Toolkits erlebten einen Popularitätsboom, weil sie Entwicklungsteams eine feinkörnige Kontrolle und Flexibilität als Ausweichoption bieten. LangChain ist zum Standard für die Verkettung von Modellaufrufen, Werkzeugaufrufen und Speichermodulen in Python geworden, während AutoGen die konversationelle Multi-Agenten-Zusammenarbeit betont und CrewAI rollenbasierte Koordination auf Unternehmens-Workflows anwendet. Mitwirkende teilen wöchentlich Muster, verkürzen Experimentierzyklen und verbreiten Best Practices weltweit. Unternehmen erstellen häufig intern Prototypen auf Open-Source-Stacks, bevor sie für die Produktion zu unterstützten kommerziellen Versionen migrieren, in Übereinstimmung mit Service-Level-Agreements. Hybride Implementierungen betreiben Open-Source-Orchestrierung als Steuerungsebene, wobei verwaltete Inferenz, Beobachtbarkeit und Sicherheit von einem kommerziellen Substrat bereitgestellt werden. Diese geschichtete Architektur optimiert sowohl Kosten als auch Agilität, obwohl Unternehmen weiterhin Ressourcen für das Patch-Management und die Verwaltung der durch die Community getriebenen Roadmap-Volatilität bereitstellen müssen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Interoperabilitätsstandards über Agenten-Frameworks hinweg | -4.8% | Multi-Anbieter-Umgebungen weltweit | Kurzfristig (≤ 2 Jahre) |

| Knappheit an qualifizierten Agenten-Ingenieuren | -4.2% | Wichtige Technologiezentren in drei Regionen | Mittelfristig (2–4 Jahre) |

| Steigende API- und Rechenkosten für Multi-Agenten-Workloads | -3.6% | Kostensensible KMU und Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit rund um autonome Entscheidungsfindung | -2.9% | Europa am strengsten, USA und asiatisch-pazifischer Raum im Wandel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Interoperabilitätsstandards über Agenten-Frameworks hinweg

Unternehmen, die mit LangChain, AutoGen und CrewAI arbeiten, stellen fest, dass Agenten ohne benutzerdefinierte Brücken nicht ohne Weiteres miteinander kommunizieren können. Anthropic schlug im November 2024 das Model Context Protocol vor, um ein universelles Nachrichtenformat zu schaffen, doch konkurrierende Normentwürfe drohen die Akzeptanz zu zersplittern. Die Fragmentierung zwingt IT-Teams dazu, sich auf einen einzigen Stack zu standardisieren oder maßgeschneiderte Übersetzungsschichten zu finanzieren, was beides Kosten und Latenz erhöht. Hybrid-Cloud-Einführungen erhöhen die Komplexität, da On-Premise-Agenten bei der Koordination mit Cloud-Peers auf Firewall-, Authentifizierungs- und Datenhaltungsbeschränkungen stoßen. Normungsgremien wie IEEE und ISO haben technische Spezifikationen noch nicht abgeschlossen, weshalb CIOs bei Multi-Anbieter-Zusammensetzungen für geschäftskritische Workflows vorsichtig bleiben. Diese Reibung dämpft die kurzfristige Skalierung und mäßigt ansonsten aggressive Investitions-Roadmaps.

Knappheit an qualifizierten Agenten-Ingenieuren

Die Nachfrage nach Prompt-Ingenieuren, Spezialisten für verstärkendes Lernen und Orchestrierungsarchitekten übersteigt das Angebot bei weitem. LinkedIns Talentbericht 2024 verzeichnete mehr als 250.000 offene KI-Stellen allein in den Vereinigten Staaten, wobei 65 % der Arbeitgeber akute Einstellungsschwierigkeiten angaben. Die Vergütungsprämien liegen zwischen 20 % und 40 % über konventionellen Softwarerollen und belasten die Budgets des mittleren Marktsegments. Universitäten beeilen sich, Lehrpläne zu aktualisieren, doch die Absolventenpipelines werden Engpässe nicht wesentlich entlasten, bis 2027. Unternehmen schulen bestehende Entwickler über Anbieterakademien um und arbeiten mit Systemintegratoren zusammen, doch das Onboarding verzögert weiterhin Projektzeitpläne. Low-Code-Agenten-Builder helfen dabei, die Qualifikationslücke zu schließen, können jedoch das tiefe architektonische Fachwissen, das für komplexe Orchestrierung, Governance und Leistungsoptimierung erforderlich ist, nicht vollständig ersetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen mit zunehmender Komplexität an Bedeutung

Software generierte den Großteil des Umsatzes, doch das Wachstum der Dienstleistungen spiegelt die steigende Komplexität der Implementierungen wider. Im Jahr 2025 erfasste Software 68,43 % des Gesamtumsatzes des Marktes für Multi-Agenten-Enterprise-Resource-Planning, gestützt durch Plattformlizenzen und API-Messung. Anbieter monetarisieren Orchestrierungs-Engines, Sicherheitsschichten und Überwachungs-Dashboards, die mit dem Token-Volumen skalieren. Unternehmen bevorzugen Abonnementpreise, um Ausgaben mit realisierten Geschäftsergebnissen abzugleichen, und die Verbrauchstransparenz ist eine Kennzahl auf Vorstandsebene.

Das Dienstleistungssegment, das voraussichtlich mit einer CAGR von 47,86 % wachsen wird, expandiert, da Systemintegratoren die Verantwortung für Agenten-Design, verstärkendes Lernen und kontinuierliche Prompt-Optimierung übernehmen. Beratungsunternehmen wie Tata Consultancy Services und Cognizant haben ihre Praktiken im Bereich generativer KI ausgebaut und branchenspezifische Agentenbibliotheken für Kunden im Gesundheitswesen und in der Fertigung hinzugefügt.[3]Tata Consultancy Services, "TCS AI.Cloud Expansion," tcs.com Laufende Supportverträge umfassen die Validierung ethischer KI, die Härtung von Datenpipelines und Tests auf Injection-Angriffe, wodurch Renteneinnahmeströme entstehen, die zunehmend mit Software-Abrechnungen konkurrieren.

Nach Bereitstellungsmodus: Hybrid-Architekturen überbrücken Compliance und Agilität

Cloud-Implementierungen dominierten im Jahr 2025 mit einem Anteil von 61,32 %, hauptsächlich aufgrund ihrer Fähigkeit, elastische Rechenressourcen und sofortigen Zugang zu Foundation-Modellen bereitzustellen. Regulierte Sektoren treiben jedoch eine signifikante Verschiebung hin zu hybriden Topologien voran. Finanzinstitute und Gesundheitsdienstleister bevorzugen es beispielsweise, sensible Daten lokal zu halten, während sie risikoarme Workloads über öffentliche Cloud-Inferenz-Endpunkte leiten. Dieser Ansatz hat zu einer prognostizierten CAGR von 48,06 % für hybride Bereitstellungsmodi geführt. Darüber hinaus hat der EU-KI-Act diesen Trend weiter beschleunigt, indem er eine interne Aufsicht für Hochrisikoanwendungen vorschreibt und so Compliance und Sicherheit gewährleistet.

Um diesen sich entwickelnden Anforderungen gerecht zu werden, bieten Anbieter nun Agenten-Gateway-Appliances an, die eine nahtlose Orchestrierung zwischen On-Premise-Clustern und Cloud-APIs ermöglichen. Diese Appliances setzen die Richtlinienkonformität durch und bieten Beobachtbarkeit während des Übergabeprozesses. Während On-Premise-Implementierungen für Branchen wie Verteidigungsunternehmen und luftgespaltene Versorgungsunternehmen weiterhin unverzichtbar sind, war ihr Wachstum aufgrund von Investitionsausgabenbeschränkungen langsamer. Mit Blick auf die Zukunft wird erwartet, dass der Markt für Multi-Agenten-Enterprise-Resource-Planning durch die Einführung flexibler Architekturen angetrieben wird. Diese Architekturen abstrahieren den physischen Standort von Workloads und ermöglichen es Organisationen, einheitliche Governance- und Managementpraktiken unabhängig vom Bereitstellungsort der Workloads umzusetzen.

Nach Anwendung: Rechts- und Compliance-Automatisierung erlebt einen Aufschwung

Die Kundenservice-Automatisierung entfiel im Jahr 2025 auf 29,74 % des Umsatzes und demonstriert damit eine signifikante und anhaltende Investition in Chatbots und Ticket-Routing-Systeme. Rechtsteams entwickeln sich jedoch zu den schnellsten Anwendern von Automatisierungstechnologien. Die Rechts- und Compliance-Automatisierung wird voraussichtlich mit einer robusten CAGR von 48,46 % wachsen, angetrieben durch die Fähigkeit von Agenten, Gesetze zu lesen und zu interpretieren, sie mit internen Kontrollen zu vergleichen und automatisch Richtlinienaktualisierungen zu entwerfen. Salesforces Agentforce-Modul verdeutlicht beispielsweise, wie Agenten komplexe Kundenfälle erst dann eskalieren können, wenn skriptierte Abhilfeprozesse ausgeschöpft sind, was die durchschnittlichen Bearbeitungszeiten effektiv reduziert und die Effizienz verbessert.

Im Finanzbereich nutzen Agenten die optische Zeichenerkennung (OCR) und Klassifizierungstechnologien, um Rechnungsabstimmungsprozesse zu rationalisieren. Unterdessen nutzen IT-Betriebsagenten Telemetriedaten, um Vorfälle autonom zu identifizieren und zu beheben, Ausfallzeiten zu minimieren und die betriebliche Zuverlässigkeit zu verbessern. Im Supply-Chain-Management spielen robotergestützte Prozessagenten eine zentrale Rolle bei der Synchronisierung von Fabrikausrüstung und der Verwaltung von Lieferflotten, wodurch eine nahtlose Integration digitaler und physischer Arbeitsabläufe entsteht. Insgesamt treiben diese Anwendungen eine konsistente Nachfrage nach latenzarmen Agenten-Interaktionen an, die als Eckpfeiler für das anhaltende Wachstum des Marktes für Multi-Agenten-Enterprise-Resource-Planning dienen.

Nach Branchenvertikale: Akzeptanz im Gesundheitswesen beschleunigt sich

BFSI generierte im Jahr 2025 26,11 % des Umsatzes durch Betrugsanalyse-, Kreditbewertungs- und Handelsabwicklungsagenten. Diese Agenten waren maßgeblich daran beteiligt, Prozesse zu automatisieren, die traditionell erhebliche manuelle Eingriffe erforderten, wodurch die Effizienz verbessert und die Betriebskosten gesenkt wurden. Krankenhäuser und Biowissenschaftsunternehmen überholen diesen Sektor nun jedoch mit einer bemerkenswerten CAGR von 48,66 %. Gesundheitsdienstleister setzen zunehmend Agenten für die klinische Dokumentation und Vorautorisierungs-Workflows ein, die historisch gesehen erhebliche Klinikzeit in Anspruch genommen haben. Durch die Automatisierung dieser Prozesse verbessern Anbieter nicht nur die Betriebsmargen, sondern auch den Patientendurchsatz und die allgemeine Versorgungsqualität.

Ebenso nutzt der Fertigungssektor Agenten, die mit industriellen IoT-Sensoren integriert sind, um den Betrieb zu optimieren. Diese Agenten werden eingesetzt, um vorausschauende Wartung zu planen, Ausfallzeiten zu reduzieren und den Energieverbrauch zu optimieren, was durch Plattformen wie den Siemens Industrial Copilot-Marktplatz weiter unterstützt wird. Im Einzelhandelssektor passen Preis- und Sortimentsagenten Aktionen und Bestände dynamisch auf der Grundlage von Echtzeit-Nachfragesignalen an, sodass Einzelhändler schnell auf Marktveränderungen reagieren können. Telekommunikationsanbieter setzen ebenfalls Netzwerkoptimierungsagenten ein, die den Datenverkehr über heterogene Infrastrukturen selbst ausbalancieren und so eine nahtlose Konnektivität und verbesserte Servicequalität gewährleisten. Diese vertikalen Expansionen treiben eine diversifizierte Marktanteilsmischung im Markt für Multi-Agenten-Enterprise-Resource-Planning voran, was dazu beiträgt, die Auswirkungen der Zyklizität in einem einzelnen Sektor abzumildern und ein nachhaltiges Wachstum über alle Branchen hinweg zu gewährleisten.

Nach Unternehmensgröße: KMU-Akzeptanz über Marktplätze

Großunternehmen trugen im Jahr 2025 64,53 % des Umsatzes bei, da sie über internes KI-Personal, dedizierte Budgets und komplexe Prozesslandschaften verfügen, die für die Automatisierung geeignet sind. Diese Organisationen profitieren von der Möglichkeit, fortschrittliche Multi-Agenten-Systeme in verschiedenen Abteilungen einzusetzen, was rationalisierte Abläufe und erhebliche Kosteneinsparungen ermöglicht. Die Marktgröße für Multi-Agenten-Enterprise-Resource-Planning für KMU skaliert jedoch schnell mit einer CAGR von 47,67 %, da Marktplätze Eintrittsbarrieren beseitigen. Dieses Wachstum wird durch die zunehmende Verfügbarkeit kosteneffizienter Lösungen angetrieben, die auf kleinere Unternehmen zugeschnitten sind, denen oft die Ressourcen größerer Unternehmen fehlen. Monday.coms Agentalent.ai listet vortrainierte Agenten auf, die pro Transaktion berechnet werden, sodass kapitalknappen Unternehmen Workflows ohne Kapitalaufwand erproben können.

Pay-as-you-go-Abrechnung reduziert das Experimentierrisiko und ermöglicht es KMU, Automatisierungstechnologien einzuführen, ohne sich zu erheblichen Vorabinvestitionen zu verpflichten. Darüber hinaus bieten vorlagenbasierte Governance-Artefakte Compliance-Sicherheit für ISO-zertifizierte Sektoren und geben kleineren Unternehmen das Vertrauen, diese Lösungen in ihre Abläufe zu integrieren. Anbieter-Roadmaps zielen zunehmend auf KMU-Anwendungsfälle wie Buchhaltung, E-Commerce-Auftragsabwicklung und Social-Media-Planung ab, wodurch die Technologie über Fortune-500-Korridore hinaus verbreitet wird. Diese Verschiebung soll den Zugang zu fortschrittlichen Automatisierungstools demokratisieren und das Spielfeld für kleinere Unternehmen ebnen. Eine größere KMU-Durchdringung wird die gesamte adressierbare Nutzerbasis erweitern und die Ökosystemdiversität fördern, was Plattformbetreiber dazu zwingt, erschwingliche Rechentarife beizubehalten und gleichzeitig Innovationen im gesamten Markt zu fördern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 38,49 % am Markt für Multi-Agenten-Enterprise-Resource-Planning, dank der Dominanz von Hyperscalern, des Kapitalzugangs und der dichten Pools an Agenten-Ingenieuren. US-amerikanische Banken, Einzelhändler und Gesundheitsnetzwerke starteten groß angelegte Produktionsimplementierungen, katalysiert durch ausgereifte Cloud-Governance-Frameworks und aggressive Kostenoptimierungsmandate. Kanada folgt mit Bank- und Pilotprojekten im öffentlichen Sektor, während Mexikos Automobilzulieferer Shopfloor-Roboter über lokale Agenten-Cluster verbinden. API- und Rechenausgaben steigen jedoch stark an, was Unternehmen dazu veranlasst, Token-Footprints durch die Feinabstimmung kleinerer Modelle und das Caching deterministischer Teilabläufe zu komprimieren.

Der asiatisch-pazifische Raum ist auf eine CAGR von 48,82 % eingestellt, die höchste weltweit, angetrieben durch Chinas Subventionen für intelligente Fertigung, Japans Reaktion auf den Arbeitskräftemangel und Indiens IT-Dienstleistungsexportmotor. Fabrikbesitzer integrieren Agenten in Supervisory-Control-Systeme, um Montagelinien zu orchestrieren und Ausschussraten zu reduzieren, unterstützt durch nationale KI+Industrie-Anreize. Indische Systemintegratoren schulen 100.000 Mitarbeiter für Agenten-Engineering um und bündeln Workflow-Bibliotheken in globale Lieferverträge. Start-ups in Südostasien bieten vorlagenbasierte Agenten für Mikro-KMU an und nutzen dabei regionale Cloud-Knoten, die den Datensouveränitätsgesetzen entsprechen. Interoperabilitätsbeschränkungen und eingeschränkter grenzüberschreitender Datenfluss bleiben Reibungspunkte, doch lokalisierte Marktplätze in ASEAN-Volkswirtschaften mildern diese Lücken.

Europa, Südamerika sowie der Nahe Osten und Afrika weisen heterogene Akzeptanzkurven auf. Der EU-KI-Act erfordert Konformitätsbewertungen und veranlasst Unternehmen, erklärbare Agenten und Sandbox-Tests vor der Inbetriebnahme zu priorisieren. Deutschland und Frankreich führen industrielle und finanzielle Implementierungen an, während südliche Volkswirtschaften in einem gleichmäßigeren Tempo adoptieren. Brasilien und Argentinien gewinnen im Einzelhandel und in der Landwirtschaft an Dynamik und gleichen die Währungsvolatilität durch die Denominierung des Verbrauchsabrechnungsbetrags in USD aus, um Anbieterverträge zu stabilisieren. Länder des Golfkooperationsrats investieren in Greenfield-Smart-City-Programme und binden Agenten in Energie-, Mobilitäts- und öffentliche Dienstleistungsplattformen ein. Afrikas Akzeptanz bleibt außerhalb Südafrikas und Ägyptens noch in den Anfängen, obwohl panregionale Telekommunikationsunternehmen Netzwerkoptimierungsagenten zur Senkung der Betriebskosten planen.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich über Hyperscaler-Clouds, etablierte ERP-Anbieter, Automatisierungsspezialisten und Open-Source-Verwalter, was zu einer moderaten Fragmentierung führt. Microsoft, Amazon Web Services und Alphabet bündeln die Agenten-Orchestrierung eng mit Rechen- und Datendiensten und erhöhen so die Plattformbindung. SAP und Oracle rüsten ihre Suiten mit Joule Studio und generativen Assistenten nach, um ERP-Installationsbasen gegen Cloud-native Herausforderer zu verteidigen. Salesforce, ServiceNow und UiPath injizieren agentische Logik in CRM-, IT-Service-Management- und RPA-Franchises und verwandeln bestehende Datensätze in Trainingskorpora.

Open-Source-Führende, LangChain Inc. und CrewAI Inc., kommerzialisieren die Distribution durch verwaltete Orchestrierung, Unternehmensunterstützung und kuratierte Agenten-Vorlagen und übersetzen Community-Pulls in Abonnementumsätze. Industriegiganten Siemens und ABB integrieren Agenten in Steuerungssystem-Portfolios und ermöglichen so die cyber-physische Synchronisierung auf Fabrikböden. NVIDIA umwirbt jedes Segment, indem es NIM-Inferenz-Mikrodienste anbietet, die Latenz und GPU-Kosten pro Token reduzieren, und positioniert sich als neutrales Siliziumsubstrat der Wahl.[4]NVIDIA Blog, "NIM-Mikrodienste beschleunigen KI-Agenten," nvidia.com

Fusionen und Partnerschaften intensivieren sich, da Stakeholder darum wetteifern, Fähigkeitslücken zu schließen und Ökosysteme zu sichern. Hyperscaler suchen nach spezialisierten Start-ups, um vertikale Positionen zu festigen, während Integratoren exklusive Wiederverkäuferverträge unterzeichnen, um Talentpipelines zu sichern. Das Fehlen ausgereifter Interoperabilitätsstandards könnte Akteure mit großen installierten Basen begünstigen, doch Unternehmen schätzen weiterhin Offenheit, was darauf hindeutet, dass sich in den nächsten drei Jahren eine konvergente Evolution hin zu quasi-standardisierten Protokollen entfalten wird.

Marktführer im Bereich Multi-Agenten-Unternehmenssysteme

Microsoft Corporation

IBM Corporation

Alphabet Inc.

Amazon Web Services, Inc.

OpenAI LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Monday.com startete Agentalent.ai, einen Agenten-Marktplatz, der es KMU ermöglicht, einsatzbereite KI-Agenten für Social-Media-Management, Finanzberichterstattung und Kundenservice einzustellen.

- März 2026: Siemens erweiterte Industrial Copilot um einen Drittanbieter-Agenten-Marktplatz, der sich mit seinen speicherprogrammierbaren Steuerungen und SCADA-Systemen integriert.

- Februar 2026: OpenAI-Modelle sind nun nativ auf Amazon Bedrock zugänglich, sodass Unternehmen dienstübergreifende Multi-Agenten-Workflows ohne dienstübergreifende Datenbewegung erstellen können.

- Januar 2026: IBM stellte den watsonx Orchestrate Agent Catalog vor, bündelte Partner-Inhalte und berichtete von einer 75-prozentigen Reduzierung der Verarbeitungszeit für frühe Anwender.

Berichtsumfang des globalen Marktes für Multi-Agenten-Unternehmenssysteme

Der Markt für Multi-Agenten-Enterprise-Resource-Planning (ERP) umfasst integrierte Software- und Servicelösungen, die den Unternehmensbetrieb durch den Einsatz mehrerer autonomer Agenten verbessern. Diese Agenten arbeiten zusammen, um Geschäftsfunktionen zu rationalisieren und zu optimieren, darunter Finanzen, Supply-Chain-Management, Personalwesen und Kundenbeziehungsmanagement. Durch die Automatisierung repetitiver Aufgaben und die Ermöglichung von Echtzeit-Entscheidungsfindung helfen Multi-Agenten-ERP-Systeme Organisationen, die Effizienz zu verbessern, Betriebskosten zu senken und sich an dynamische Geschäftsumgebungen anzupassen.

Der Marktbericht für Multi-Agenten-Enterprise-Resource-Planning ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premise und Hybrid), Anwendung (Kundenservice-Automatisierung, IT-Betrieb, Finanzen und Rechnungswesen, Supply-Chain-Management sowie Robotik und autonome Fahrzeuge), Branchenvertikale (BFSI, Fertigung, Gesundheitswesen, Einzelhandel und E-Commerce, Informationstechnologie und Telekommunikation sowie weitere Vertikalen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Hybrid |

| Kundenservice-Automatisierung |

| IT-Betrieb |

| Finanzen und Rechnungswesen |

| Supply-Chain-Management |

| Robotik und autonome Fahrzeuge |

| BFSI |

| Fertigung |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Informationstechnologie und Telekommunikation |

| Weitere Branchenvertikalen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Nach Anwendung | Kundenservice-Automatisierung | ||

| IT-Betrieb | |||

| Finanzen und Rechnungswesen | |||

| Supply-Chain-Management | |||

| Robotik und autonome Fahrzeuge | |||

| Nach Branchenvertikale | BFSI | ||

| Fertigung | |||

| Gesundheitswesen | |||

| Einzelhandel und E-Commerce | |||

| Informationstechnologie und Telekommunikation | |||

| Weitere Branchenvertikalen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die Ausgaben für Multi-Agenten-ERP zwischen 2026 und 2031 wachsen?

Die Gesamtausgaben werden voraussichtlich mit einer CAGR von 47,46 % steigen und die Gesamtmarktgröße für Multi-Agenten-Enterprise-Resource-Planning von 7,12 Milliarden USD im Jahr 2026 auf 49,64 Milliarden USD bis 2031 bringen.

Welche Region wird bis 2031 den größten inkrementellen Umsatz hinzufügen?

Der asiatisch-pazifische Raum wird voraussichtlich den größten absoluten Zuwachs beitragen und mit einer CAGR von 48,82 % auf der Grundlage der Fertigungs- und KMU-Akzeptanz expandieren.

Welches Bereitstellungsmodell gewinnt in regulierten Branchen an Beliebtheit?

Hybrid-Architekturen entwickeln sich zum Standard, da sie es Unternehmen ermöglichen, sensible Daten lokal zu halten und gleichzeitig Cloud-Inferenz für risikoärmere Aufgaben zu nutzen, mit einer Wachstumsrate von 48,06 % CAGR.

Warum wachsen Dienstleistungen schneller als Softwarelizenzen?

Unternehmen benötigen Systemintegratoren für Agenten-Design, verstärkendes Lernen und kontinuierliche Prompt-Optimierung, was Dienstleistungen auf eine CAGR von 47,86 % gegenüber einem moderateren Softwarewachstum treibt.

Welcher Anwendungsbereich wird die schnellste Expansion verzeichnen?

Die Rechts- und Compliance-Automatisierung wird voraussichtlich mit einer CAGR von 48,46 % stark wachsen, da Agenten die Vertragsüberprüfung, die regulatorische Berichterstattung und die Erstellung von Prüfpfaden übernehmen.

Welche Qualifikationslücke verlangsamt Implementierungen?

Engpässe bei Prompt-Engineering- und Multi-Agenten-Orchestrierungsfähigkeiten treiben die Gehälter um bis zu 40 % in die Höhe und verzögern Projekte trotz wachsender Nachfrage.

Seite zuletzt aktualisiert am: