Marktgröße und Marktanteil für Smart Thermostats

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

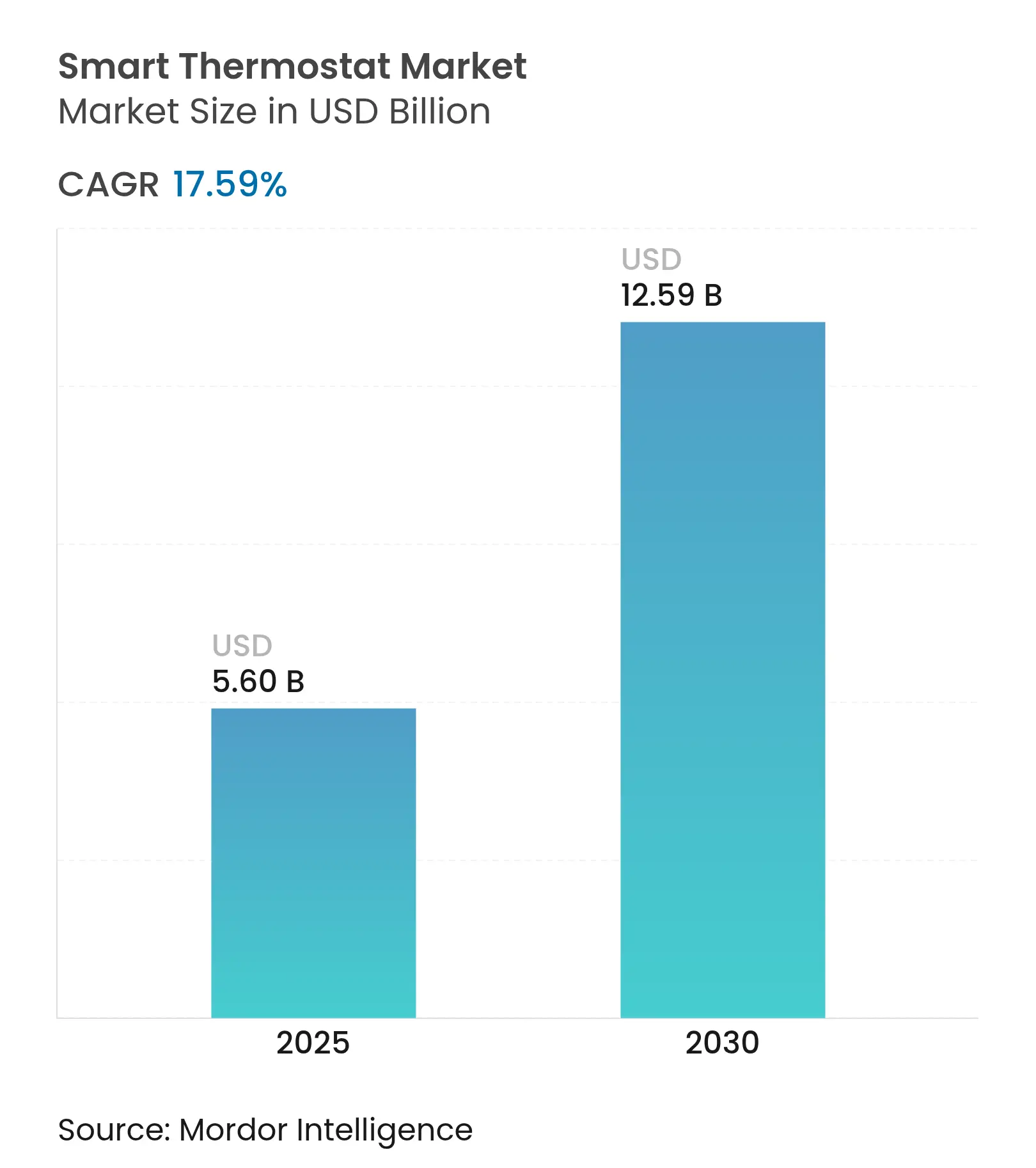

| Marktgröße (2025) | 5.60 Milliarden US-Dollar |

| Marktgröße (2030) | 12.59 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.59% CAGR |

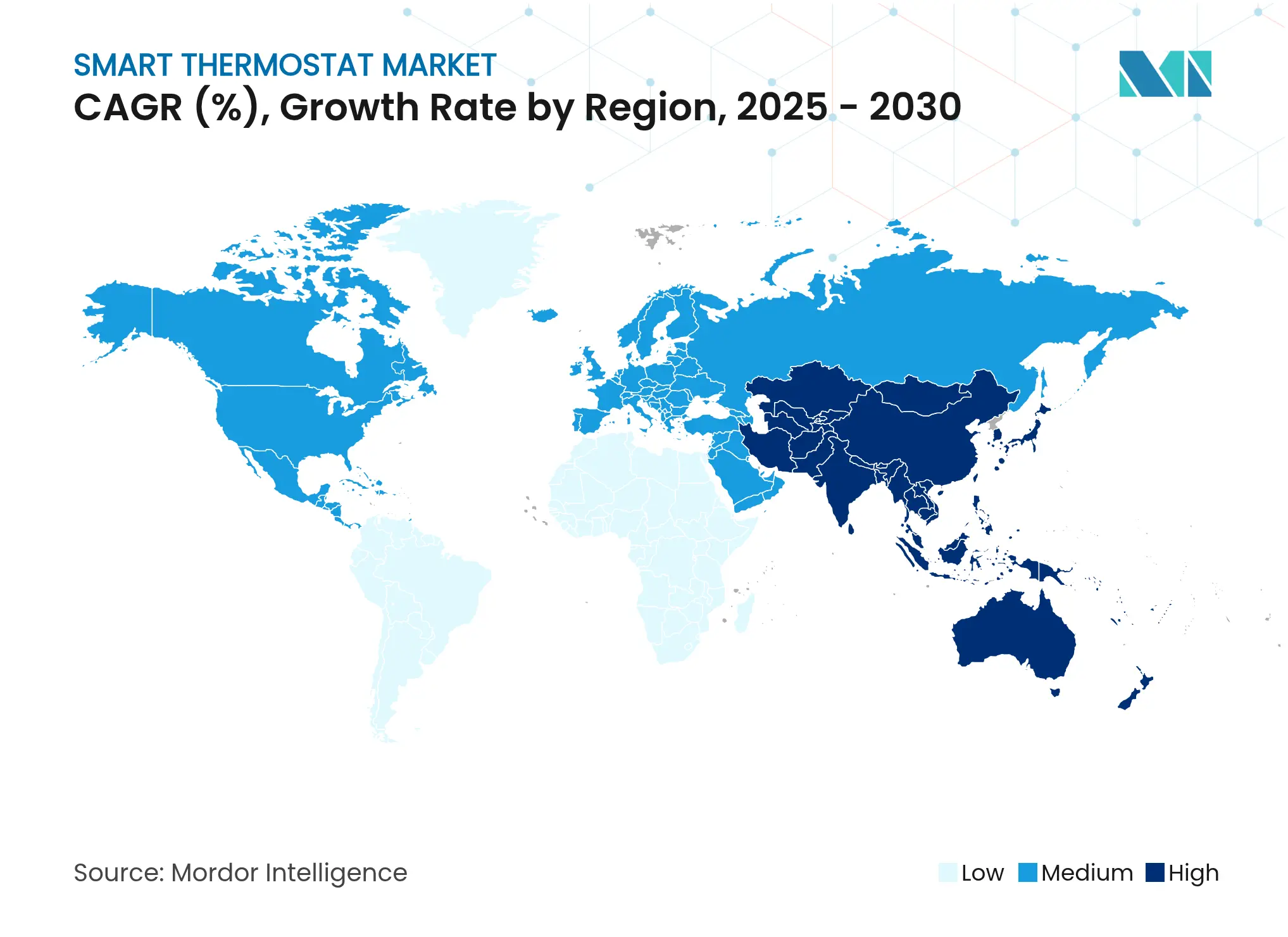

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart-Thermostat-Marktanalyse von Mordor Intelligence

Die Marktgröße für Smart Thermostats wird im Jahr 2025 auf 5,60 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 17,59 % während des Prognosezeitraums (2025–2030) 12,59 Milliarden USD erreichen.

Das Wachstum wird in erster Linie durch einen verstärkten politischen Fokus auf Energieeffizienz, stetige Investitionen in die Netzmodernisierung und die Einführung des Matter-Interoperabilitätsstandards angetrieben, der die Bindung an ein bestimmtes Ökosystem aufhebt. Versorgungsunternehmen behandeln vernetzte Thermostate als Netzressourcen und binden sie in virtuelle Kraftwerke ein, um Spitzenlastzeiten zu reduzieren und Reservekapazitätskosten zu senken.[1]Rocky Mountain Institute, „Virtuelle Kraftwerke und flexible Last”, rmi.org.Die Verbreitung wird zusätzlich durch sinkende Sensorpreise, die Verfügbarkeit von Wi-Fi- und Thread-Dual-Band-Chips sowie KI-basierte Optimierung unterstützt, die den HVAC-Betrieb an Wettervorhersagen und Belegungsmuster anpasst. Gleichzeitig gleichen Hersteller höhere Halbleiter- und Kupferkosten aus, indem sie Premium-Softwarefunktionen in den Vordergrund stellen, anstatt ausschließlich über Hardwarepreise zu konkurrieren.

Wichtigste Erkenntnisse des Berichts

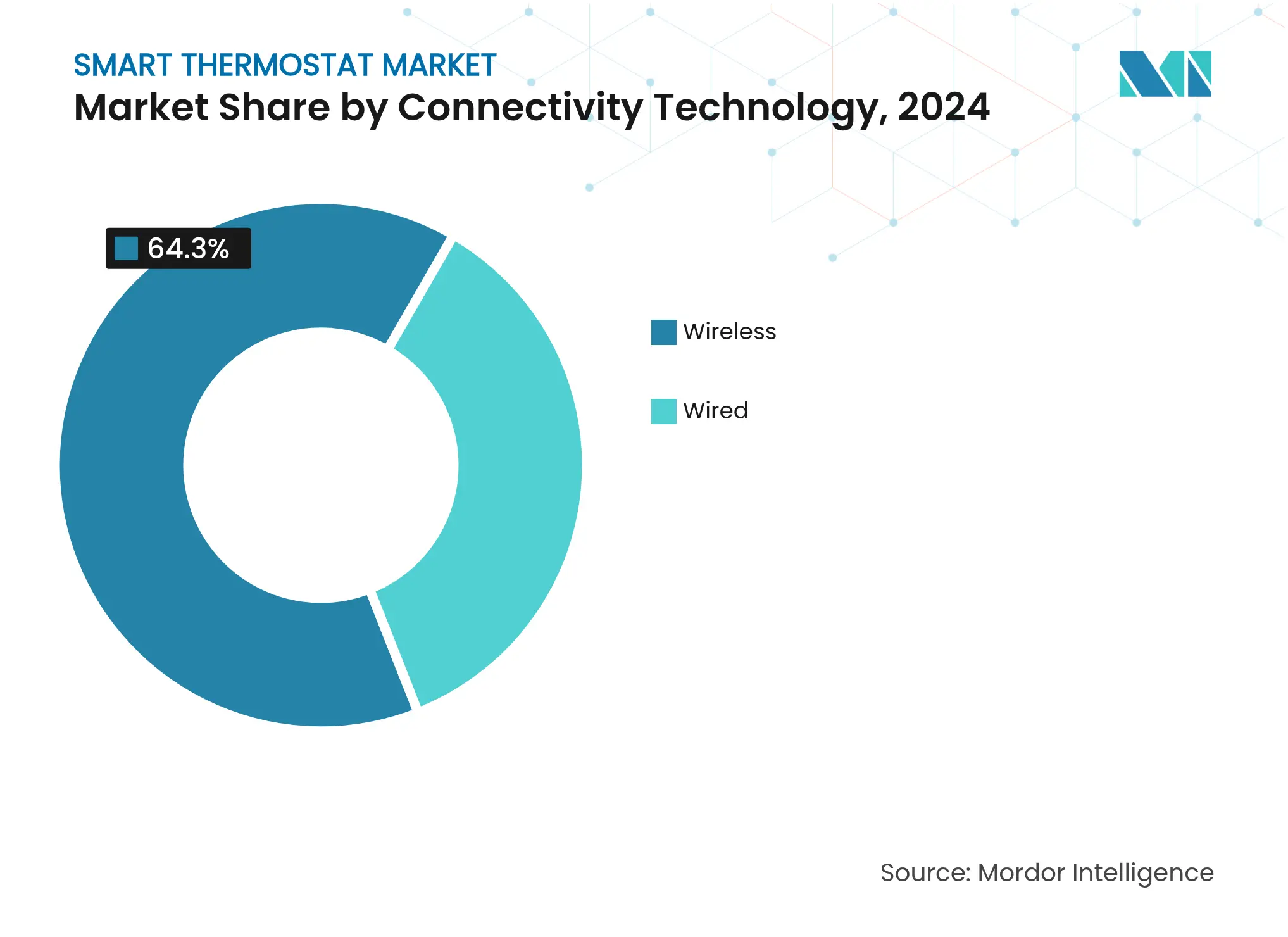

- Nach Konnektivitätstechnologie führte Wi-Fi im Jahr 2024 mit einem Umsatzanteil von 64,30 %, während Thread bis 2030 voraussichtlich mit einer CAGR von 21,05 % wachsen wird.

- Nach Installationstyp entfielen im Jahr 2024 57,80 % des Marktanteils für Smart Thermostats auf Nachrüstlösungen; Neuinstallationen werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 20,21 % wachsen.

- Nach Produktintelligenzebene hielten lernende Thermostate im Jahr 2024 einen Anteil von 45,00 % an der Marktgröße für Smart Thermostats, während eigenständige/nur-App-Modelle bis 2030 voraussichtlich eine CAGR von 19,23 % verzeichnen werden.

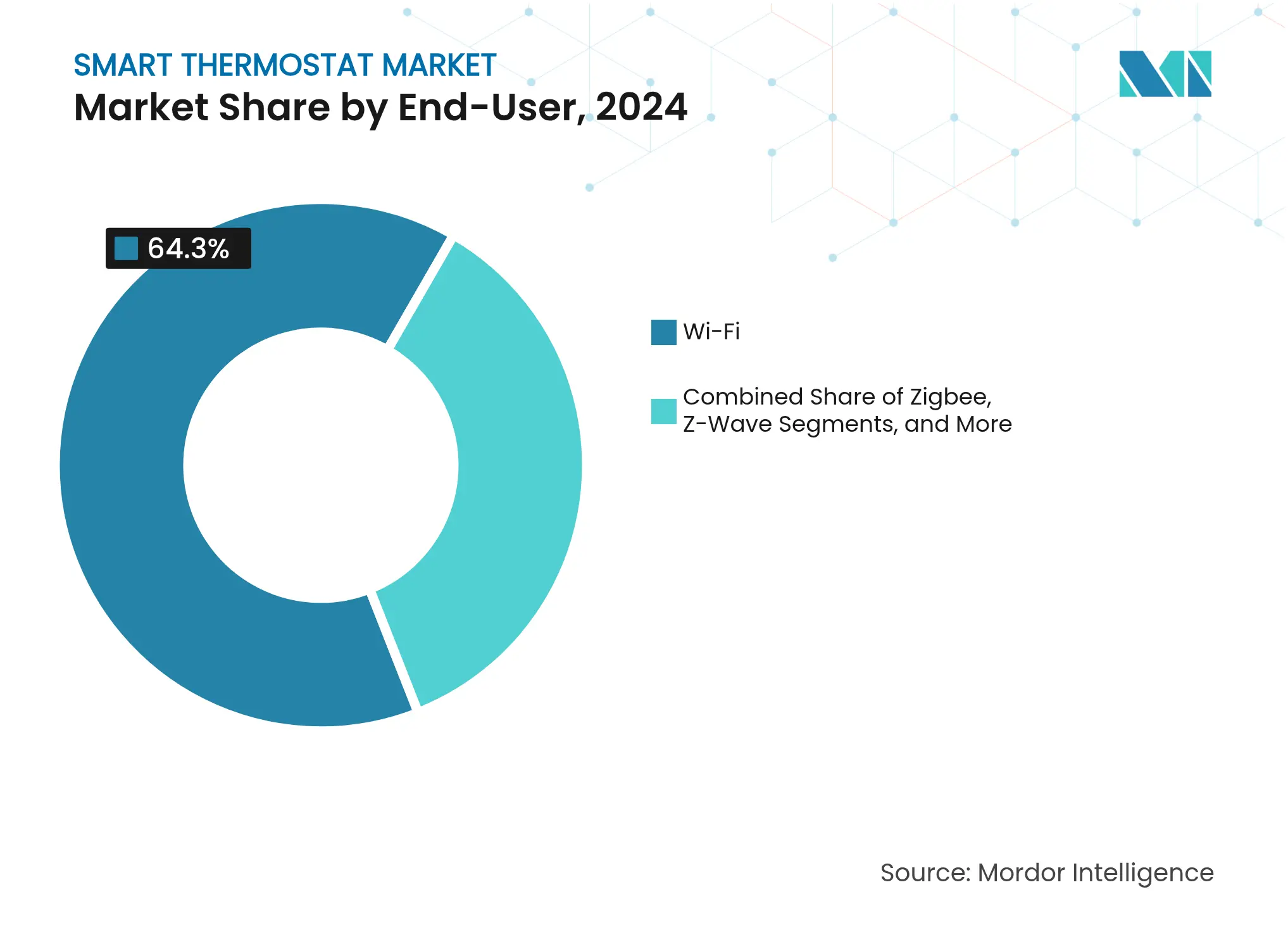

- Nach Endnutzer entfiel auf das Wohnsegment im Jahr 2024 ein Umsatzanteil von 71,20 %, während gewerbliche Installationen voraussichtlich mit einer CAGR von 18,90 % bis 2030 wachsen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Marktanteil von 38,60 %, und der asiatisch-pazifische Raum ist mit einer CAGR von 17,66 % über den Prognosezeitraum für das schnellste Wachstum vorgesehen.

Globale Trends und Erkenntnisse zum Smart-Thermostat-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach energiesparenden Geräten | +3.2% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize und Einführung dynamischer Tarife | +2.8% | Nordamerika, EU, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verbreitung von Smart-Home-Ökosystemen und IoT-Hubs | +4.1% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Monetarisierung durch virtuelle Kraftwerke | +2.5% | Nordamerika, EU, Australien | Langfristig (≥ 4 Jahre) |

| Matter-Protokoll senkt Interoperabilitätshürden | +3.7% | Global, frühe Gewinne in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Abonnements für vorausschauende HVAC-Wartung | +1.9% | Nordamerika, EU, entwickelter asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize treiben beschleunigtes Marktwachstum voran

Großzügige Förderprogramme und dynamische Tarife treiben den Smart-Thermostat-Markt über die frühen Anwender hinaus. Japans „Energiesparprojekt 2025” umfasst hocheffiziente vernetzte Heizsysteme und bietet Bonuszahlungen für die Entfernung veralteter Geräte, was die Ersatzzyklen in Eigentumswohnungen und Einfamilienhäusern beeinflusst.[2]Ministerium für Wirtschaft, Handel und Industrie, „Überblick über das Energiesparprojekt 2025”, meti.go.jpKalifornien hat 50 Millionen USD für einkommensschwache Haushalte zur Installation intelligenter HVAC-Steuerungen bereitgestellt und verknüpft damit Energiegerechtigkeit mit der Einführung flexibler Lasten. Ähnliche Rückvergütungsstrukturen gibt es in Frankreich, Deutschland und Südkorea, die die Amortisationszeiten für die meisten Haushalte auf unter drei Jahre verkürzen. Zusammen steigern diese Maßnahmen die Verbreitung in Regionen mit hohen Strompreisen und klimapolitischen Zielen, stärken das Mengenwachstum bei Nachrüstprojekten und fördern die Nachfrage der Baubranche nach vorinstallierten Steuerungen in Neubauten.

Integration in Smart-Home-Ökosysteme verstärkt den Mehrwert

Thread 1.4, das Ende 2024 veröffentlicht wurde, macht die gemeinsame Nutzung von Anmeldedaten und selbstheilendes Mesh-Networking zu Standardfunktionen für das Heim-IoT. Das Update ermöglicht es Thermostaten, als Grenzrouter zu fungieren, den Datenverkehr bei Wi-Fi-Ausfällen zu leiten und die Zuverlässigkeit im gesamten Heim zu verbessern.[3]Thread Group, „Thread 1.4 Spezifikationen”, threadgroup.orgApple, Google und Amazon haben sich öffentlich verpflichtet, Thread 1.4 bis 2026 in ihren Hub-Produkten zu unterstützen, was eine plattformübergreifende Kopplung ohne Hersteller-Apps gewährleistet. Verbraucher erleben eine schnellere Inbetriebnahme und weniger Abbrüche bei der Ersteinrichtung, was zu einer höheren Bindungsrate bei abonnementbasierten Energiedienstleistungsplänen führt. Für gewerbliche Einrichtungen vereinfachen offene APIs die Integration in bestehende Gebäudemanagementsoftware und reduzieren die Schulungszeit für Installateure. Diese Netzwerkeffekte vergrößern die adressierbare Nachfrage, indem sie Ökosysteme belohnen, die Beleuchtung, Sicherheit und HVAC in einer einzigen Oberfläche vereinen können.

Monetarisierung durch virtuelle Kraftwerke erschließt neue Einnahmequellen

Versorgungsunternehmen entschädigen Haushalte nun für die Möglichkeit, die Last in Echtzeit zu reduzieren. Voltus und Resideo haben rund 11 Millionen Kunden im mittleren Atlantikraum in thermostatbasierte Laststeuerungsprogramme eingeschrieben und zahlen den Teilnehmern für die Reduzierung des HVAC-Verbrauchs bei Netzbelastung. Im Vergleich zum Bau eines 100-MW-Spitzenlastkraftwerks erreicht eine aggregierte Thermostatflotte eine ähnliche Reservekapazität zu geringeren Kapitalkosten. Gerätehersteller reagieren darauf, indem sie OpenADR- und IEEE-2030.5-Standards zusammen mit schneller bidirektionaler Kommunikation integrieren, die Einsatzbefehle in Sekunden ausführt. Diese Fähigkeiten schaffen Serviceeinnahmen für Hersteller und dauerhafte Einsparungen für Verbraucher, indem sie die Interessen von Versorgungsunternehmen, Herstellern und Hausbesitzern in Einklang bringen und den langfristigen Absatz stärken.

Standardisierung des Matter-Protokolls beseitigt Interoperabilitätshürden

Seit seiner kommerziellen Einführung im Jahr 2024 hat Matter mehr als 670 Thread-fähige Produkte zertifiziert, wobei Thermostate einen großen Anteil ausmachen. Das lizenzgebührenfreie Framework ermöglicht es Start-ups, in den Smart-Thermostat-Markt einzutreten, ohne proprietäre Stack-Gebühren zu zahlen, was den Wettbewerb intensiviert und die durchschnittlichen Verkaufspreise senkt. UL Solutions erweiterte sein Testprogramm 2024 auf Matter 1.3 und fügte Energieberichtsfunktionen hinzu, die es Thermostaten ermöglichen, Echtzeit-Verbrauchswerte zu übertragen. Gewerbliche Gebäudemanager, die früher vor einer Herstellerbindung zurückschreckten, schreiben nun Matter-Konformität in Ausschreibungsunterlagen vor und gewährleisten so die Flexibilität bei der Beschaffung von mehreren Herstellern. Dieser Wandel beschleunigt Innovationszyklen und erweitert die geografische Reichweite, da lokale Anbieter die Spezifikation übernehmen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten für Produkt und Installation | -2.1% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -1.8% | EU, Nordamerika, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Fragmentierung der Legacy-HVAC-Verkabelung | -1.5% | Nordamerika, ältere Gebäude in der EU | Mittelfristig (2–4 Jahre) |

| Sättigung bei frühen Anwendern in reifen Märkten | -1.2% | Nordamerika, Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensteigerungen in der Lieferkette belasten die Erschwinglichkeit

Halbleitermangel und Kupferpreisschwankungen haben die Materialkosten für vernetzte Thermostate zwischen 2024 und 2025 um 15–20 % erhöht. US-Zölle auf chinesische Smart-Home-Geräte verstärken den Anstieg und lassen Marken vor der Wahl zwischen geringeren Margen oder höheren Ladenpreisen stehen. Einige Hersteller verlagern die Endmontage nach Taiwan, Vietnam und Mexiko, um Handelsbarrieren zu umgehen und das Lieferkettenrisiko zu diversifizieren. Installateure berichten, dass die Gesamtkosten für Nachrüstungen einschließlich Arbeitskosten häufig 400 USD übersteigen, was die Zahlungsbereitschaft in Schwellenmärkten übersteigt. Infolgedessen bündeln mehrere Anbieter nun Finanzierungsangebote oder Dokumentation zu Versorgungsunternehmen-Rückvergütungen in ihren Verkaufsportalen, um die anfängliche Ausgabe zu mildern.

Cybersicherheitsschwachstellen untergraben das Verbrauchervertrauen

Im Jahr 2024 veröffentlichte akademische Penetrationstests zeigten, dass viele IoT-Geräte für Verbraucher immer noch mit Standardpasswörtern und veralteten TLS-Bibliotheken ausgeliefert werden, was sie für Credential-Stuffing- und Denial-of-Service-Angriffe anfällig macht.[4]arXiv, „Sicherheitsanalyse von IoT-Geräten für Verbraucher”, arxiv.orgDer Cyber Resilience Act der Europäischen Union und US-amerikanische Kennzeichnungsprogramme verlangen transparente Sicherheits-Support-Lebenszyklen, was Zertifizierungskosten erhöht und Produktentwicklungszeiträume verlängert. Unternehmen sind noch strenger; Krankenhäuser und Rechenzentren verlangen Hardware-Root-of-Trust-Chips und lokale Steuerungsserver, bevor sie Netzwerkzugang gewähren. Anbieter, die einen regelmäßigen Firmware-Patch-Rhythmus dokumentieren können, verschaffen sich einen Beschaffungsvorteil, während Geräte, die als riskant wahrgenommen werden, trotz günstiger Energieeinsparungsökonomie eine verlangsamte Verbreitung erfahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konnektivitätstechnologie: Wi-Fi-Dominanz sieht sich Thread-Disruption gegenüber

Wi-Fi-fähige Geräte machten im Jahr 2024 64,30 % der Lieferungen aus, was die nahezu universelle Router-Verbreitung und unkomplizierte Installationsabläufe widerspiegelt. Diese Stärke verschafft Wi-Fi den größten Einzelmarktanteil im Smart-Thermostat-Markt im Basisjahr. Das Segment profitiert weiterhin von höherer Ersatzaktivität im Wohnbereich, aber das Wachstum verlangsamt sich, da Thread-Chips mit Mesh-Fähigkeit in die Massenproduktion eintreten. Thread-Geräte werden bis 2030 voraussichtlich eine CAGR von 21,05 % verzeichnen und Wi-Fis Vorsprung durch geringeren Stromverbrauch, nahtloses Onboarding und automatische Netzwerkheilung stetig verringern. Zigbee bleibt derweil bei gewerblichen Nachrüstungen beliebt, da es sich sauber in Legacy-BMS-Software integriert. Z-Wave hält eine Nische bei Sicherheitssystem-Installateuren, die störungsfreie Sub-GHz-Verbindungen priorisieren. Die wachsende Fähigkeit von Matter-Controllern, Wi-Fi- und Thread-Datenverkehr zu überbrücken, deutet darauf hin, dass zukünftige Häuser gemischte Stack-Installationen tragen werden, die Kosten, Reichweite und Akkulaufzeit optimieren, ohne Eigentümer an einen Anbieter zu binden.

Thread-Silizium der zweiten Generation integriert bereits Dual-Stack-Fähigkeit, die einen Rückfall auf 2,4-GHz-Wi-Fi ermöglicht, wenn Grenzrouter ausfallen. Apples Verpflichtung, Thread-1.4-Firmware bis 2026 für seine Set-Top-Boxen zu veröffentlichen, wird die potenzielle adressierbare Basis um Dutzende Millionen Hubs erweitern. Für gewerbliche Immobilien verbessern die deterministische Latenz und das Mehrpfad-Routing von Thread die Zuverlässigkeit für Anwendungen zur Bewohnerkomfort, die empfindlich auf Ausfälle reagieren. Anbieter, die diesen Wandel antizipieren, statten mobile Apps mit Netzwerkqualitäts-Dashboards aus, die den Thread-Verbindungsstatus hervorheben, die Fehlerbehebung für Installateure erleichtern und das Vertrauen bei Unternehmensgebäudemanagern stärken.

Nach Installationstyp: Nachrüstmarkt treibt aktuelles Wachstum an

Nachrüstprojekte machten im Jahr 2024 57,80 % der Stückzahlnachfrage aus und nutzten die riesige installierte Basis standardmäßiger programmierbarer Thermostate, die zur Ablösung bereit sind. Diese Aktivität positioniert die Nachrüstung als den größten Anteil an der Marktgröße für Smart Thermostats über den Prognosezeitraum. Die Kategorie gedeiht, da Gerätehersteller universelle Montageplatten und C-Draht-Adapter einführen, die es Hausbesitzern ermöglichen, die Selbstinstallation in unter 30 Minuten durchzuführen. Parallel dazu beschleunigen Überarbeitungen der Bauvorschriften und Anreize für grüne Anleihen die Nachfrage im Neubaubereich und treiben eine CAGR von 20,21 % für vorinstallierte Systeme in nach 2025 gebauten Häusern an. Größere Mehrfamilienentwickler schreiben häufig offene Protokoll-Thermostate vor, damit Immobilienverwaltungssoftware Energiedaten portfolioweit aggregieren kann, was die ESG-Berichterstattungsglaubwürdigkeit verbessert.

Gewerbliche Nachrüstungen ziehen nun Aufmerksamkeit auf sich, da ein einzelner Büroturm an einem Wochenende 1.000 herkömmliche Wandthermostate austauschen kann, was sofortige Energieeinsparungen und schnelle Amortisation erzeugt. Regionale Versorgungsunternehmen versüßen das Angebot mit leistungsbasierten Rückvergütungen, die bis zu 30 % der Projektkosten erstatten, sobald Lastverschiebungsmetriken validiert sind. In Neubauten platzieren integrierte Designansätze Thermostate auf einem gemeinsamen IP-Backbone mit Beleuchtung und Zugangskontrolle, was die Inbetriebnahme vereinfacht. Marktteilnehmer segmentieren daher ihre Produktlinien: Preisgünstige Do-it-yourself-Einheiten richten sich an Hausbesitzer, während professionelle, BACnet-kompatible Modelle Auftragnehmer bei großen Projekten ansprechen.

Nach Produktintelligenzebene: Lernalgorithmen definieren das Premium-Segment

Lernende Thermostate machten im Jahr 2024 45,00 % der Gesamtlieferungen aus und verankern das Premium-Segment durch adaptive Planung und Belegungserkennung. Diese Gruppe bildet den lukrativsten Anteil am Smart-Thermostat-Markt und liefert Abonnementeinnahmen über monatliche Energieberichte und Warnmeldungen zur vorausschauenden Wartung. Eigenständige, app-gesteuerte Geräte verzeichnen mit einer CAGR von 19,23 % das schnellste Stückzahlwachstum und sprechen Käufer an, die hauptsächlich an Fernzugriff interessiert sind, aber höhere Preise scheuen. Mittelklasse-vernetzte Modelle unterstützen regelbasierte Automatisierung, während Mehrfachsensor-Varianten auf Büros abzielen, die eine granulare Zonensteuerung benötigen.

Inferenz großer Sprachmodelle am Edge reduziert die HVAC-Laufzeit nun um 33,3 % im Vergleich zu einfachen Ein-Aus-Zyklen. Anbieter integrieren Cloud-Konnektoren, die Wetterdaten und Versorgungsunternehmen-Tarifpläne herunterladen und Sollwerte stündlich optimieren. Da die Siliziumpreise sinken, werden fortschrittliche Analysen auf Einstiegsmodelle migrieren und die Segmentgrenzen weiter verwischen. Der Wandel fordert Marken heraus, Funktionsmatrizen zu aktualisieren, ohne Premium-Angebote zu kannibalisieren, was zu kürzeren Produktzyklen und modularen Zubehör-Ökosystemen führt, die Fähigkeiten im Laufe der Zeit schichten.

Nach Endnutzer: Gewerbliches Segment beschleunigt sich trotz Dominanz des Wohnbereichs

Privatkäufer machten im Jahr 2024 71,20 % des Volumens aus und gaben Haushalten die Führung im Smart-Thermostat-Markt. Der pandemiebedingte Heimverbesserungsboom förderte Do-it-yourself-Installationen, und die fortschreitende Elektrifizierung der Raumheizung hält den Schwung aufrecht. Gewerbliche Kunden werden jedoch mit einer CAGR von 18,90 % schneller wachsen, da sich die Verpflichtungen zur CO₂-Neutralität von Unternehmen intensivieren. Büros, Einzelhandelsketten und Hotels bevorzugen Geräte, die Belegungsanalysen integrieren, um Komfort und Einsparungen auszubalancieren. Krankenhäuser und Schulen setzen ebenfalls vernetzte Thermostate ein, um Frischluftvorschriften zu erfüllen, ohne übermäßig zu belüften.

Die Teilnahme an virtuellen Kraftwerken ist besonders attraktiv für Immobilieneigentümer, die Tausende von Quadratmetern verwalten. Jährliche Anreizzahlungen gleichen Kapitalausgaben aus und verkürzen die Amortisation in vielen US-Bundesstaaten auf unter zwei Jahre. Gebäudemanager integrieren derweil Thermostate mit Beleuchtungs- und Steckdosensteuerungen und schaffen einheitliche Dashboards. Anbieter, die auf Unternehmen abzielen, betonen daher offene APIs, rollenbasierte Zugriffskontrolle und Cybersicherheitszertifizierungen, die mit strengen IT-Richtlinien übereinstimmen.

Nach Konnektivitätsprotokoll: Protokollkonvergenz verändert die Wettbewerbsdynamik

Wi-Fi dominiert weiterhin mit einem Anteil von 64,30 % der Lieferungen im Jahr 2024, was die Verbreitung von Verbraucher-Routern widerspiegelt. Thread zeigt jedoch die schnellste Expansion mit einer prognostizierten CAGR von 22,43 % bis 2030. Matter-Zertifizierung – heute als Mindestanforderung angesehen – überbrückt die beiden Protokolle und ermöglicht herstellerübergreifende Kopplung ohne Einrichtungscodes. Zigbee bleibt das Arbeitstier bei gewerblichen Nachrüststeuerungen, während Z-Wave einen Nischenplatz bei professionellen Sicherheitsinstallateuren genießt. Proprietäre 915-MHz-Verbindungen finden Anklang auf sehr großen Industriegeländen, wo Reichweite den Durchsatz übertrumpft.

Ethernet- und Power-over-Ethernet-Modelle erscheinen in Rechenzentren, die deterministische Kommunikation und zentralisierte Stromversorgung anstreben. Da die Kosten für PoE-Switches sinken, könnten solche kabelgebundenen Optionen in mittelgroßen Büros Marktanteile gewinnen, insbesondere dort, wo IT-Teams Wi-Fi-Überlastung vermeiden möchten. Insgesamt wird der Wettbewerb zwischen Reichweite, Bandbreite und Akkulaufzeit die Protokolllandschaft in den nächsten fünf Jahren plural halten, aber die Abstraktionsschicht von Matter verbirgt die Komplexität vor Endnutzern und unterstützt die Mainstream-Verbreitung.

Geografische Analyse

Nordamerika verzeichnete im Jahr 2024 den höchsten Umsatz mit einem Anteil von 38,60 %, unterstützt durch Energy-Star-Kennzeichnung, staatliche Nachfragesteuerungsanreize und eine hohe Pro-Kopf-HVAC-Verbreitung. Europa folgte, angetrieben durch das Fit-for-55-Paket, das bis 2030 tiefgreifende Gebäudeenergierenovierungen vorschreibt. Der asiatisch-pazifische Raum wird jedoch mit einer CAGR von 17,66 % die schnellsten Zuwächse verzeichnen. China lieferte im Jahr 2024 185 Millionen Klimaanlageneinheiten aus und schuf damit eine riesige installierte Basis, die Upgrades auf vernetzte Steuerungen vorbereitet. Japans Fahrplan zur CO₂-Neutralität erfordert Effizienzverbesserungen im bestehenden Wohnungsbestand, und Südkoreas Smart-Home-Steuergutschriften senken die Kosten für integrierte HVAC-Steuerungen.

Im schnell urbanisierenden Südostasien betrachten Haushalte der Mittelschicht Smart Thermostats sowohl als Statussymbole als auch als Energiesparmittel während saisonaler Hitzewellen. Staatliche Förderpools in Thailand und Malaysia umfassen nun vernetzte HVAC-Anlagen als förderfähige Geräte und erweitern die adressierbare Nachfrage. Anderswo verzeichnet Lateinamerika moderates Wachstum, wobei Brasilien Nettomessungsreformen nutzt und Mexiko Smart-Energy-Codes für neue Gewerbebauten einführt. Käufer im Nahen Osten konzentrieren sich auf die Steuerung der hohen Kühllasten in verglasten Hochhäusern, doch die Kosten bleiben in einkommensschwächeren Segmenten ein Hindernis. Regionale Unterschiede bedeuten, dass Hersteller Kanalstrategien anpassen müssen, indem sie in Schwellenmärkten Budgetprodukte anbieten, während sie in reifen Märkten Cloud-Dienste als Upselling nutzen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und nimmt zu. Kein Anbieter hält mehr als 15 % des Jahresvolumens, was eine diversifizierte Versorgungsbasis erhält. Etablierte HVAC-Konzerne nutzen ihre Servicenetzwerke und kombinieren vernetzte Thermostate mit Wärmepumpen und drehzahlgeregelten Verdichtern, um gebündelte Angebote zu liefern. Technologieunternehmen konzentrieren sich auf KI-Software, Sprachassistenten-Integration und ansprechende Benutzeroberflächen und positionieren sich als Plattform-Orchestratoren statt als Hardwarelieferanten.

Die Matter-Standardisierung reduziert Konnektivität als Differenzierungshebel und verlagert den Wettbewerb auf Analysegenauigkeit und Kundensupport-Erfahrung. Carrier Global und Google Cloud stellten 2025 eine KI-basierte Heimenergiemanagementplattform vor, die Wärmepumpen, Speicherbatterien und Thermostate in einer einzigen Optimierungsschleife verbindet. Generac trat in die Kategorie ein, indem es den ecobee Smart Thermostat Essential für 129,99 USD einführte und auf Massenmarktverbreitung abzielte, während es gleichzeitig Standby-Generatoren als Cross-Selling nutzt. Resideo pflegt weiterhin professionelle Installateurkanäle und kündigte Honeywell Home FocusPRO-Modelle an, die auf Auftragnehmer-Präferenzen zugeschnitten sind.

Aggressive Neueinsteiger nutzen niedrigere Eintrittsbarrieren, die durch offene Protokolle entstanden sind, und zielen auf Wertsegmente in Indien und Osteuropa ab. Mehrere chinesische ODMs bieten nun White-Label-Thread-Thermostate unter Handelsmarken an Einzelhändler an, was die Handelsmarkenverbreitung erhöht. Patentanmeldungen konzentrieren sich auf Belegungserkennung, adaptive Reinforcement-Learning-Steuerung und Edge-KI im Gerät. Da die Einnahmen aus Software-Abonnements steigen, verlängern Anbieter die Update-Laufzeiten und Support-Fenster, stärken die Markenbindung und schaffen Rentenströme, die die anfänglichen Hardwaremargen überdauern.

Marktführer in der Smart-Thermostat-Branche

ecobee

Emerson Electric Co.

Johnson Controls

Siemens AG

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Carrier Global und Google Cloud kündigten eine schrittweise Einführung KI-gesteuerter Heimenergiemanagement-Systeme an, die batteriegestützte HVAC-Lösungen und wetterbasierte Prognosen integrieren.

- Februar 2025: Generac stellte auf der CES 2025 den ecobee Smart Thermostat Essential vor und nannte jährliche HVAC-Kosteneinsparungen von bis zu 23 %.

- Januar 2025: Ecobee führte Generatorintegrationsfunktionen ein, die Standby-Strom und Wärmelasten bei Stromausfällen koordinieren.

- September 2024: Die Thread Group veröffentlichte die Thread-1.4-Spezifikation und fügte die gemeinsame Nutzung von Anmeldedaten für nahtloses Multi-Geräte-Onboarding hinzu.

Berichtsumfang des globalen Smart-Thermostat-Markts

Smart Thermostats, die sowohl in Privathaushalten als auch in Unternehmen eingesetzt werden, ermöglichen es Nutzern, Einstellungen aus der Ferne über Handgeräte zu verwalten. Diese Thermostate sind in kabelgebundenen und kabellosen Ausführungen erhältlich und bieten dieselben Funktionen, unterscheiden sich jedoch in ihren Installationsprozessen. Als „smart” bezeichnet, können diese Geräte mit IoT-Systemen in modernen Gebäuden kommunizieren, KI für adaptives Lernen nutzen, aktives Geo-Fencing einsetzen, den Energieverbrauch reduzieren und mit virtuellen Assistenten der nächsten Generation interagieren.

Diese Studie untersucht den globalen Umsatz mit Smart Thermostats und beobachtet dabei wichtige Marktindikatoren und Wachstumskatalysatoren. Sie hebt führende Hersteller in der Branche hervor und unterstützt Marktbewertungen und Wachstumsprognosen. Darüber hinaus berücksichtigt die Studie makroökonomische Faktoren, die die Marktdynamik beeinflussen. Der Bericht liefert Marktgrößen und Prognosen für verschiedene Segmente.

Die Studie zum Smart-Thermostat-Markt umfasst die Segmentierung nach Typ (kabelgebunden, kabellos), Installationstyp (Neubau, Nachrüstung), Komponente (Belegungssensor, Sprachsteuerung, Energieverfolgung, sonstige), Endnutzer-Vertikale (Wohnbereich, Gewerbe) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Rest der Welt). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Kabellos | Wi-Fi |

| Zigbee | |

| Z-Wave | |

| Thread | |

| Bluetooth | |

| Kabelgebunden |

| Neubau |

| Nachrüstung |

| Lernende Smart Thermostats |

| Vernetzt/Programmierbar |

| Eigenständig/Nur-App |

| Wohnbereich | Einfamilienhäuser |

| Mehrfamilieneinheiten | |

| Gewerbe | Büros |

| Einzelhandel und Gastgewerbe | |

| Gesundheitseinrichtungen | |

| Bildungseinrichtungen | |

| Industrie und Sonstige | Leichte Industrie |

| Rechenzentren |

| Wi-Fi |

| Zigbee |

| Z-Wave |

| Thread (Matter-bereit) |

| Bluetooth / BLE |

| Proprietäres 915-MHz-/Sub-GHz-Funkfrequenzband |

| Ethernet / Power-over-Ethernet |

| Lernende Smart Thermostats |

| Eigenständig/Nur-App (smartphone-zentriert) |

| Vernetzt/Programmierbar |

| Mehrfachsensor-umgebungsbasiert |

| Sprachassistenten-integriert |

| Steuerungen mit vorausschauender Wartung / Selbstdiagnose |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Südostasien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach Konnektivitätstechnologie | Kabellos | Wi-Fi | |

| Zigbee | |||

| Z-Wave | |||

| Thread | |||

| Bluetooth | |||

| Kabelgebunden | |||

| Nach Installationstyp | Neubau | ||

| Nachrüstung | |||

| Nach Produkttyp | Lernende Smart Thermostats | ||

| Vernetzt/Programmierbar | |||

| Eigenständig/Nur-App | |||

| Nach Endnutzer | Wohnbereich | Einfamilienhäuser | |

| Mehrfamilieneinheiten | |||

| Gewerbe | Büros | ||

| Einzelhandel und Gastgewerbe | |||

| Gesundheitseinrichtungen | |||

| Bildungseinrichtungen | |||

| Industrie und Sonstige | Leichte Industrie | ||

| Rechenzentren | |||

| Nach Konnektivitätsprotokoll | Wi-Fi | ||

| Zigbee | |||

| Z-Wave | |||

| Thread (Matter-bereit) | |||

| Bluetooth / BLE | |||

| Proprietäres 915-MHz-/Sub-GHz-Funkfrequenzband | |||

| Ethernet / Power-over-Ethernet | |||

| Nach Produktintelligenzebene | Lernende Smart Thermostats | ||

| Eigenständig/Nur-App (smartphone-zentriert) | |||

| Vernetzt/Programmierbar | |||

| Mehrfachsensor-umgebungsbasiert | |||

| Sprachassistenten-integriert | |||

| Steuerungen mit vorausschauender Wartung / Selbstdiagnose | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Südostasien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Smart-Thermostat-Markt derzeit?

Der Markt wird im Jahr 2025 auf 5,60 Milliarden USD geschätzt, mit einer Prognose von 12,59 Milliarden USD bis 2030.

Wie schnell wird der Smart-Thermostat-Markt voraussichtlich wachsen?

Analysten prognostizieren eine CAGR von 17,59 % für 2025–2030, angetrieben durch Energieeffizienzvorschriften und die weitverbreitete Einführung von Matter.

Welche Konnektivitätstechnologie führt bei den Lieferungen von Smart Thermostats?

Wi-Fi hält 64,30 % der Lieferungen im Jahr 2024, obwohl Thread mit einer prognostizierten CAGR von 21,05 % am schnellsten wächst.

Warum sind Versorgungsunternehmen an Smart Thermostats interessiert?

Vernetzte Geräte können zu virtuellen Kraftwerken aggregiert werden und bieten kosteneffektive Spitzenlastreduzierung sowie Laststeuerungsanreize für Hausbesitzer.

Was ist das Haupthindernis für die Verbreitung in Schwellenmärkten?

Die anfänglichen Geräte- und Installationskosten bleiben im Verhältnis zum Haushaltseinkommen hoch, obwohl Subventionen und Finanzierungsangebote beginnen, die Lücke zu schließen.

Wie sicher sind moderne Smart Thermostats?

Die Sicherheit hat sich durch obligatorische Verschlüsselung und regelmäßige Firmware-Updates verbessert, doch die Einhaltung neuer Vorschriften erhöht die Kosten und erfordert kontinuierlichen Herstellersupport.

Seite zuletzt aktualisiert am: