Marktgröße und Marktanteil für elektrische Zahnpolierer

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

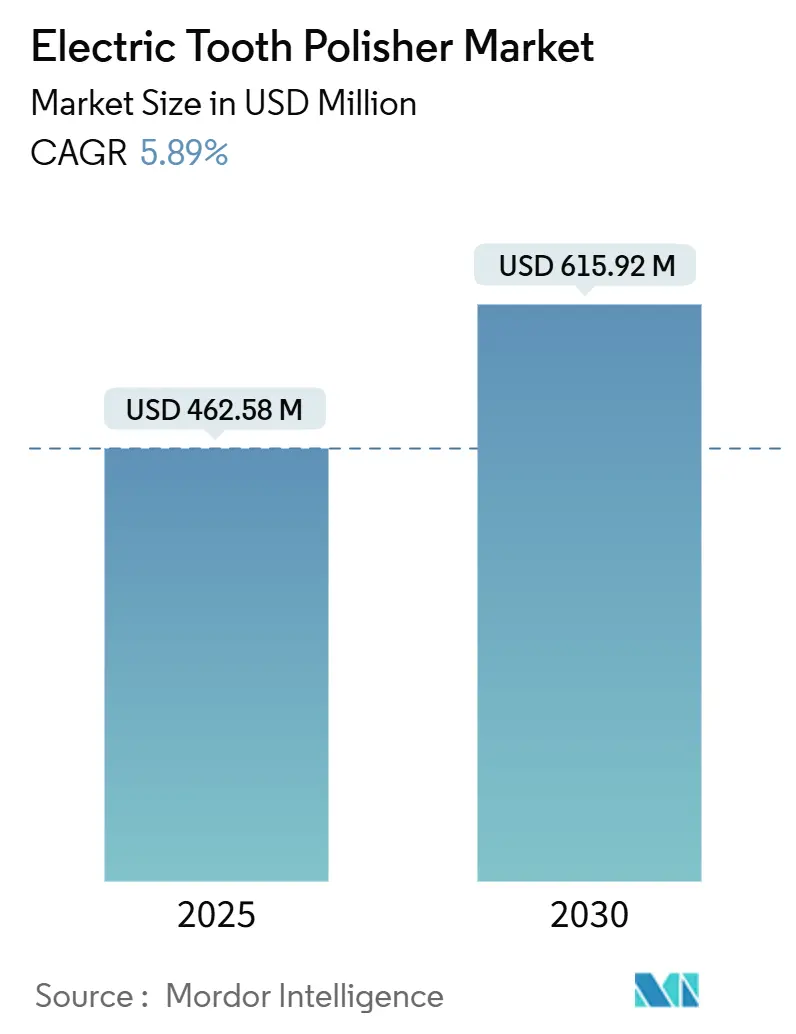

| Marktgröße (2025) | 462.58 Millionen US-Dollar |

| Marktgröße (2030) | 615.92 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektrische Zahnpolierer von Mordor Intelligence

Die Marktgröße für elektrische Zahnpolierer erreichte im Jahr 2025 einen Wert von 462,58 Millionen USD und wird bis 2030 voraussichtlich 615,92 Millionen USD erreichen, was einer CAGR von 5,89 % während des Prognosezeitraums entspricht. Das robuste Wachstum beruht auf einer alternden Weltbevölkerung, die natürliche Zähne behält, einer beschleunigten ergonomischen und kabellosen Produktinnovation, einem wachsenden Bewusstsein für kosmetisch-ästhetische Aspekte sowie der schrittweisen Einführung politisch geförderter Präventivversorgungspakete im asiatisch-pazifischen Raum. Die technologische Konvergenz hat die Leistungslücke zwischen kabellosen und kabelgebundenen Geräten verringert, sodass Kliniker die Flexibilität im Arbeitsablauf priorisieren können, ohne auf Drehmoment zu verzichten. Zahnärztliche Unternehmensketten standardisieren Gerätekäufe, was in Verbindung mit IoT-fähiger vorausschauender Wartung die Branche in Richtung ergebnisorientierter Serviceverträge lenkt. Gleichzeitig gewinnen Hochdrehzahl-Poliersysteme und Luft-Poliergeräte für das fortgeschrittene Fleckenmanagement und die Biofilmunterbrechung an Bedeutung, während Nachhaltigkeitsvorschriften in Europa die Materialauswahl in der gesamten Lieferkette neu gestalten.

Wichtigste Erkenntnisse des Berichts

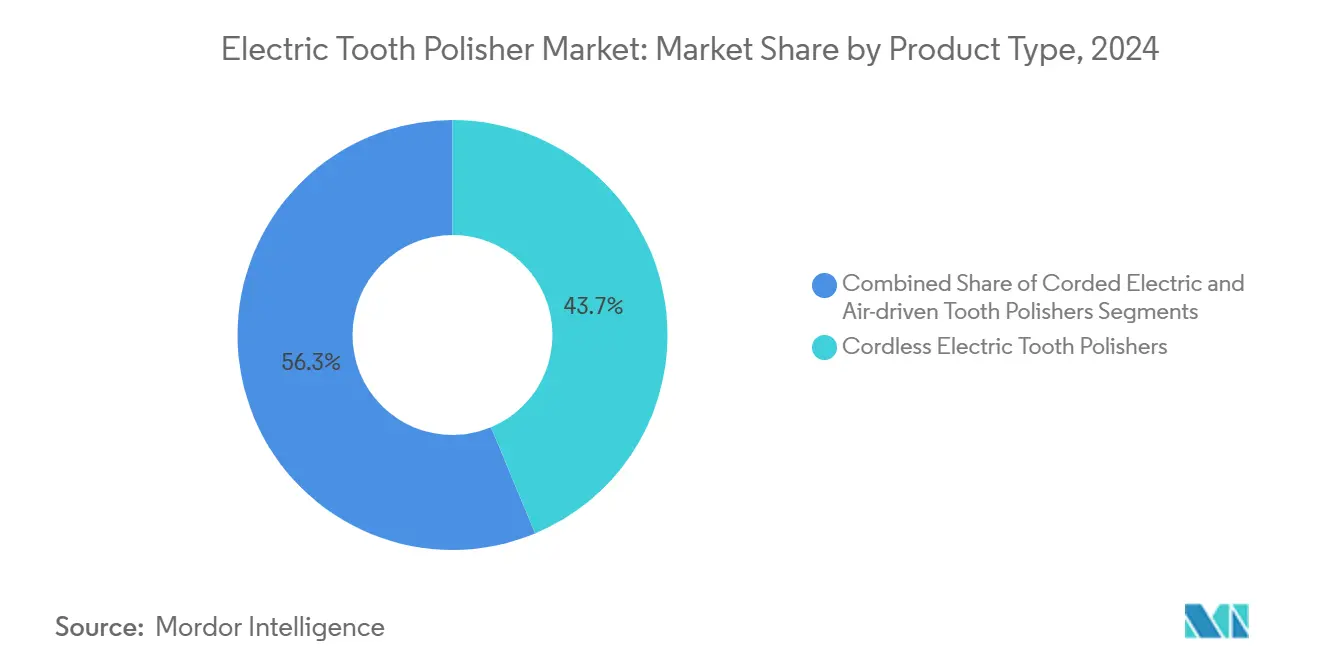

- Nach Produkttyp hielten kabellose Polierer im Jahr 2024 einen Marktanteil von 43,72 % am Markt für elektrische Zahnpolierer, während für ihr Segment bis 2030 eine CAGR von 8,78 % prognostiziert wird.

- Nach Technologie entfielen im Jahr 2024 36,47 % der Marktgröße für elektrische Zahnpolierer auf rotierende Handstück-Polierer; für Luft-Poliergeräte wird bis 2030 eine CAGR von 9,12 % erwartet.

- Nach Endnutzer entfielen im Jahr 2024 61,28 % der Marktgröße für elektrische Zahnpolierer auf Zahnarztpraxen, während der Heimbereich bis 2030 voraussichtlich mit einer CAGR von 7,48 % wachsen wird.

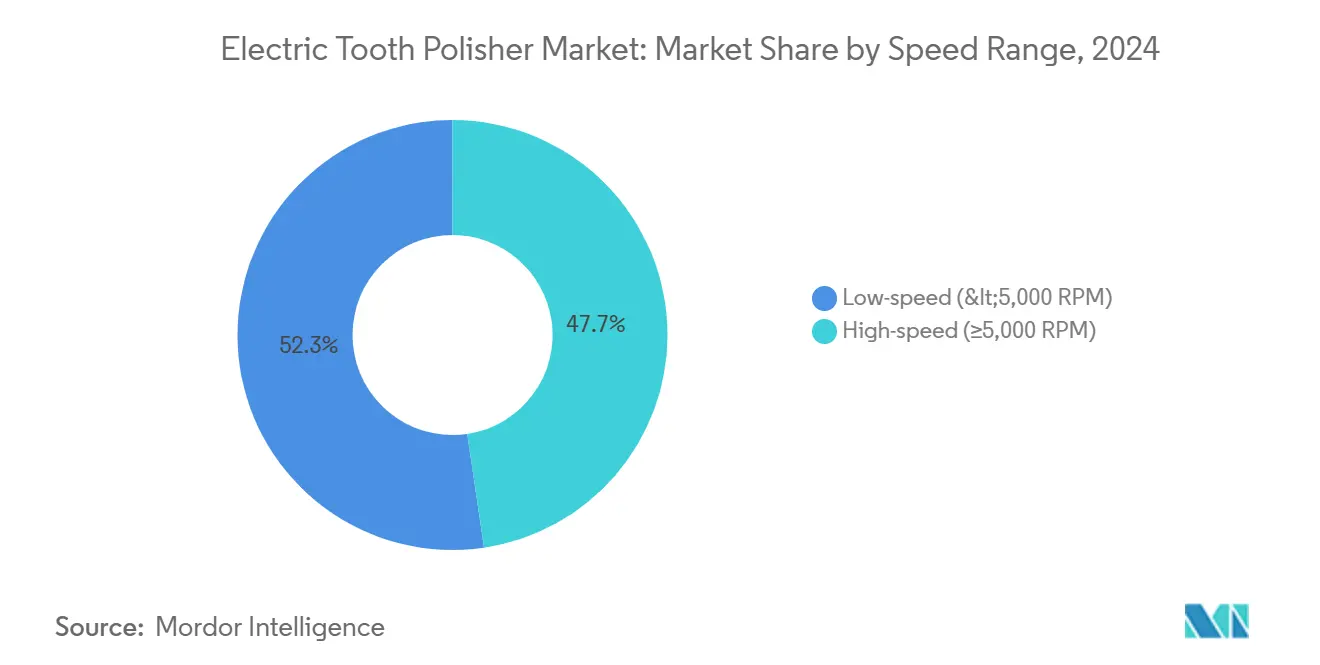

- Nach Drehzahlbereich erfassten Niedrigdrehzahlsysteme unter 5.000 U/min im Jahr 2024 einen Marktanteil von 52,34 % am Markt für elektrische Zahnpolierer, und für Hochdrehzahlsysteme wird eine CAGR von 8,36 % prognostiziert.

- Nach Vertriebskanal repräsentierte der Direktvertrieb im Jahr 2024 46,52 % der Marktgröße für elektrische Zahnpolierer; der Online-Einzelhandel wird bis 2030 voraussichtlich mit einer CAGR von 9,48 % wachsen.

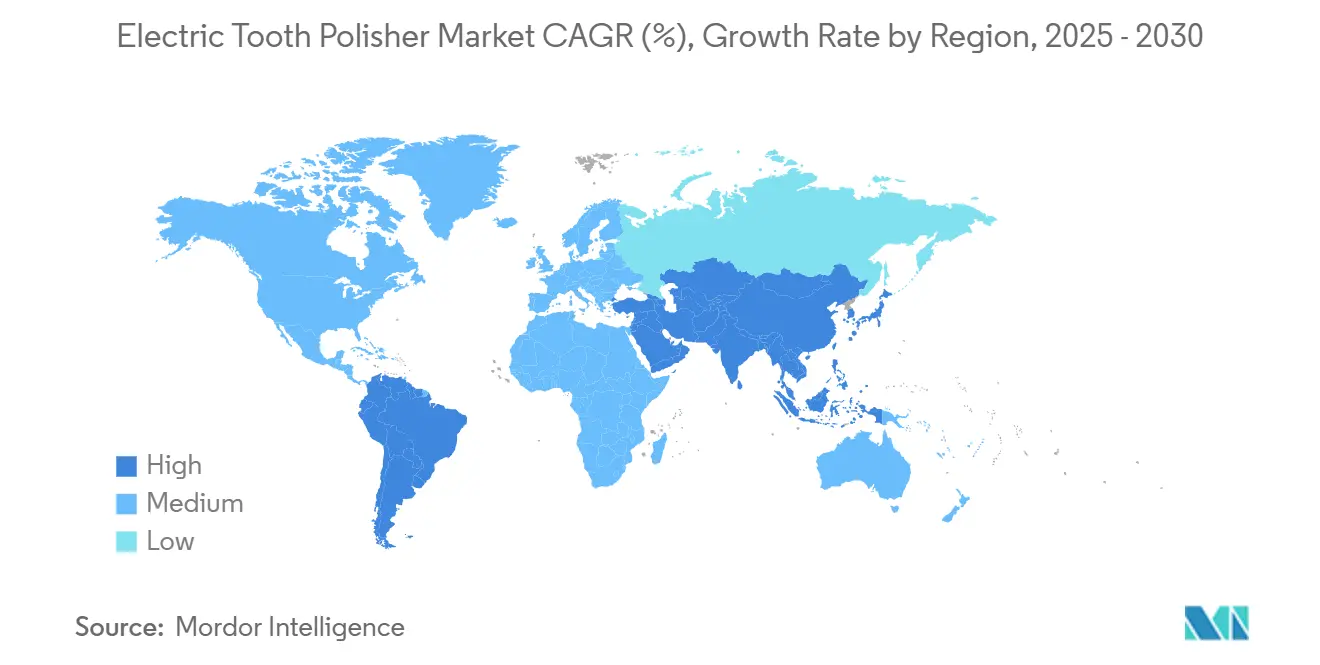

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 37,56 % am Markt für elektrische Zahnpolierer, während der asiatisch-pazifische Raum bis 2030 auf eine CAGR von 8,03 % zusteuert.

Globale Trends und Erkenntnisse im Markt für elektrische Zahnpolierer

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Zunahme von Parodontalerkrankungen | +1.2% | Nordamerika, Europa, globale Alterungscluster | Langfristig (≥ 4 Jahre) |

| Wachstum der kosmetischen Zahnheilkunde und des ästhetischen Bewusstseins | +0.9% | Städtisches Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Expansion von zahnärztlichen Serviceketten und Praxen | +0.8% | Kernbereich asiatisch-pazifischer Raum, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei kabellosen und ergonomischen Handstücken | +1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Integration von IoT-fähiger Fernüberwachungstelemetrie | +0.6% | Frühe Anwender in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Subventionierte schulbasierte Prophylaxeprogramme in der ASEAN | +0.4% | Philippinen, Thailand, weiterer ASEAN-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Zunahme von Parodontalerkrankungen

Bis 2050 werden 1,5 Milliarden Menschen im Alter von ≥65 Jahren eine fortgeschrittene Prophylaxe benötigen, und sie behalten heute mehr natürliche Zähne als frühere Kohorten, was die prozedurale Komplexität erhöht.[1]Stefan Renvert, „Behandlung von Parodontalerkrankungen bei älteren Erwachsenen”, Periodontology 2000, wiley.com Elektrische Polierer bieten sanftere, programmierbare Drehzahlen, die für Antikoagulanzien-Anwender und gebrechliche Senioren geeignet sind, sodass Hygieniker Biofilm auf gealtertem Zahnschmelz ohne körperliche Anstrengung behandeln können. Die demografische Welle sichert eine stabile Ersatznachfrage und unterstützt Praxisinvestitionen. Auf Senioren ausgerichtete Versicherungszusatzleistungen in den Vereinigten Staaten und Japan fördern die Gerätedurchdringung zusätzlich. Folglich positionieren Anbieter, die ergonomische Griffe und geräuscharme Motoren integrieren, ihre Portfolios für langfristige Gewinne.

Wachstum der kosmetischen Zahnheilkunde und des ästhetischen Bewusstseins

Kosmetische Eingriffe haben sich von Luxusleistungen zu Standardangeboten in der klinischen Praxis entwickelt, wobei Patienten fleckenfreie Lächeln erwarten, die Veneers und Kompositeinlagen schonen.[2]Jane Doughty, „Auswirkungen der kosmetischen Zahnheilkunde auf die öffentliche Zahngesundheit”, Community Dental Health, cdhjournal.org Drehzahlvariable Polierer mit speziellen Prophylaxebechern zielen nun auf restaurationsfreundliche Polierwinkel ab und reduzieren die Oberflächenrauheit bei ästhetischen Materialien. Hochglanz-Finishpads in Kombination mit Vorher-Nachher-Bildgebung helfen Zahnärzten, Ergebnisse zu validieren, was in Marketingnarrative einfließt. Die Segmentdynamik ist am stärksten in wohlhabenden städtischen Zentren, wo soziale Medien die Nachfrage nach sofortigen visuellen Ergebnissen antreiben. Ausbildungslehrpläne verknüpfen Prophylaxe zunehmend mit der Farbtonerhaltung, was den Absatz modularer Polierkits ankurbelt.

Expansion von zahnärztlichen Serviceketten und Praxen

Zahnärztliche Serviceorganisationen (DSOs) expandieren rasch in China, Indien und den Golfstaaten und bevorzugen schlüsselfertige Gerätepakete, die eine hohe Verfügbarkeit über mehrere Praxisstandorte hinweg gewährleisten. Ihre Beschaffungsteams bevorzugen Polierer, die durch Ferndiagnose-Dashboards und eine zentralisierte Ersatzteillogistik unterstützt werden. Großaufträge verkürzen die Beschaffungszyklen und belohnen Hersteller, die mehrjährige Servicevereinbarungen garantieren können. Die standardisierten Behandlungsprotokolle der DSOs führen zu einem vorhersehbaren Durchsatz und fördern die Einführung kabelloser Geräte, die den Stuhlwechsel beschleunigen. Das Modell vergrößert zudem den Umsatz mit Ersatzteilen und Verbrauchsmaterialien im Aftersales-Bereich und stärkt den langfristigen Kundenwert.

Technologische Fortschritte bei kabellosen und ergonomischen Handstücken

Lithium-Ionen-Akkus der nächsten Generation und bürstenlose Mikromotoren haben den Drehmomentnachteil beseitigt, der historisch mit kabellosen Werkzeugen verbunden war. KaVos K-ERGOgrip erreicht 50.000 U/min bei 7 Ncm und verfügt über austauschbare Hülsen, die die Hand-Arm-Belastung reduzieren. Eine schnellere Neupositionierung am Behandlungsstuhl verkürzt die Sitzungszeiten, und das Fehlen von Kabeln senkt das Kreuzkontaminationsrisiko durch vereinfachte Desinfektion. Intelligente Ladegeräte zählen nun die Ladezyklen und warnen das Personal, wenn die Akkus das Lebensende erreichen. Diese Fortschritte fördern Premium-Preisgestaltung, verkürzen aber auch die Amortisationszeiten durch eine erhöhte tägliche Patientenkapazität.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten im Vergleich zu Erstattungslücken | -0.8% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Hygienikern in Schwellenmärkten | -0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei Natriumbicarbonat-Pulvern | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Umweltvorschriften zur Abschaffung von Einweg-Prophylaxewinkeln | -0.3% | Europa, potenzieller globaler Übertragungseffekt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten im Vergleich zu Erstattungslücken

Die aktuellen US-amerikanischen Medicare-Regeln erstatten Zahnbehandlungen nur, wenn sie mit abgedeckten medizinischen Eingriffen verknüpft sind, sodass viele Prophylaxesitzungen nicht vergütet werden.[3]Bundesregister, „Zahlungsrichtlinien für das Kalenderjahr 2024 gemäß dem Honorarplan für Ärzte”, federalregister.gov Praxen in Brasilien, Indonesien und Südafrika sehen sich ebenfalls mit einer begrenzten öffentlichen Kostenübernahme konfrontiert, was Zuzahlungen erzwingt, die Geräteerneuerungen verzögern. Die Kapitalaufwendungen können 4.000 USD pro Gerät übersteigen, wobei eine dreijährige Amortisation auf einem stetigen Privatpatientenaufkommen beruht. Hersteller begegnen dem mit Leasingmodellen und Umsatzbeteiligungsverträgen, doch diese Finanzierungsoptionen sind außerhalb von Städten der ersten Kategorie nach wie vor selten.

Mangel an ausgebildeten Hygienikern in Schwellenmärkten

Vielen Schwellenländern fehlen akkreditierte Hygienikerprogramme, was Zahnärzte dazu zwingt, das Polieren selbst durchzuführen, und die Lohnkosten in die Höhe treibt. Die begrenzte Betreiberkapazität schreckt vom Kauf fortschrittlicher Mehrgeschwindigkeitsgeräte ab, die Fachkenntnisse erfordern, um ihr volles Potenzial auszuschöpfen, was Mengenbestellungen dämpft. Fernschulungs-Webinare mildern die Lücke, können aber eine praxisnahe Betreuung nicht ersetzen. Solange Regierungen die zahnärztliche Ausbildung für Assistenzberufe nicht ausweiten, wird die Durchdringung in stadtnahen Praxen zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kabellose Dominanz treibt Innovation voran

Kabellose Geräte hielten im Jahr 2024 einen Marktanteil von 43,72 % am Markt für elektrische Zahnpolierer und werden voraussichtlich mit einer CAGR von 8,78 % wachsen, da Akkufortschritte nun ein kontinuierliches Drehmoment für 45 Minuten aufrechterhalten, was den meisten Prophylaxesitzungen entspricht. Kabelgebundene Modelle bleiben in Universitätsumgebungen verbreitet, wo der ununterbrochene Einsatz über mehrere Behandlungseinheiten hinweg die Zuverlässigkeit der Wandstromversorgung belohnt. Luftbetriebene Polierer bedienen Praxen, die vorhandene Kompressorleitungen nutzen, obwohl ihre Geräusch- und Aerosolemissionen eine breitere Akzeptanz einschränken.

Hybridgeräte, die Schnellwechsel-Akkupacks mit optionalen Netzkabeln kombinieren, entstehen und geben Praxen die Flexibilität, zwischen den Modi zu wechseln, ohne den Bestand zu verdoppeln. Anbieter bündeln kabellose Systeme mit digitalen Drehmomentzählern und Autokalibrierungsfunktionen, was die durchschnittlichen Verkaufspreise erhöht, aber die Einrichtungszeit verkürzt. Praxen, die von kabelgebundenen auf kabellose Geräte umsteigen, berichten von durchschnittlichen Stuhlwechselgewinnen von 12 %, was das wirtschaftliche Argument schärft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Luft-Poliergeräte führen die Innovation an

Rotierende Handstück-Polierer behielten im Jahr 2024 einen Anteil von 36,47 % an der Marktgröße für elektrische Zahnpolierer, begünstigt durch die Vertrautheit der Kliniker und eine breite Kompatibilität mit Schleifbechern. Dennoch wird für Luft-Poliergeräte eine CAGR von 9,12 % prognostiziert, da sie eine effiziente Biofilmunterbrechung bei reduzierter Dentinabrasion bieten, was sie ideal für die Kieferorthopädie- und Implantatpflege macht.

Die neuesten Plattformen integrieren automatische Pulvertypenerkennung und Druckregelung, die reproduzierbare Ergebnisse gewährleisten und gleichzeitig den Pulververbrauch um 15 % senken. Der regulatorische Fokus auf Aerosolkontrolle seit der COVID-19-Pandemie hat den Wechsel zu geschlossenen Sprühdüsen und HEPA-gefilterten Absaugvorrichtungen beschleunigt – Merkmale, die in Luft-Poliergehäusen leichter einzubetten sind als in herkömmlichen Rotationsköpfen. Die frühe Einführung ist am deutlichsten in akademischen Zentren, die Implantatpflegeforschung betreiben.

Nach Endnutzer: Aufkommen des Heimbereichs gestaltet die Nachfrage neu

Zahnarztpraxen generierten im Jahr 2024 61,28 % der Marktgröße für elektrische Zahnpolierer und bleiben die primäre Umsatzquelle. Krankenhäuser nutzen Polierer für medizinisch komplexe Patienten, machen aber einen kleineren Teil des adressierbaren Marktes aus.

Heimbereichsgeräte hingegen wachsen mit einer CAGR von 7,48 %, angetrieben von Rentnern, die in die Pflege zwischen den Praxisbesuchen investieren, und digital versierten Verbrauchern, die professionelle Geräte bequem online kaufen. Hersteller reduzieren die U/min-Werte aus Sicherheitsgründen und integrieren Drucksensoren, die die Bewegung bei übermäßiger Krafteinwirkung stoppen. Diese Konsumerisierung stellt traditionelle Händlermargen in Frage, erweitert aber das gesamte adressierbare Volumen.

Nach Drehzahlbereich: Hochdrehzahlsysteme gewinnen an Dynamik

Niedrigdrehzahl-Polierer unter 5.000 U/min dominieren weiterhin die Verfahrensanzahl, insbesondere bei der Kinder- und Altersprophylaxe, und hielten im Jahr 2024 einen Marktanteil von 52,34 % am Markt für elektrische Zahnpolierer. Hochdrehzahlgeräte (≥5.000 U/min) wachsen mit einer CAGR von 8,36 %, da kosmetische Fälle eine schnelle Fleckenentfernung ohne mehrfache Durchgänge erfordern.

Hersteller integrieren nun geschlossene Drehzahlregler, die die U/min unter Last aufrechterhalten und Polieren und Wärmeentwicklung verhindern. Praxen, die ästhetische Patienten betreuen, berichten nach dem Upgrade auf Hochdrehzahlköpfe von Zeiteinsparungen am Behandlungsstuhl von 18 %, was in Praxen mit mehreren Behandlungsstühlen einem zusätzlichen Terminslot pro Tag entspricht.

Nach Vertriebskanal: Online-Einzelhandel verändert den Zugang

Direktvertriebskanäle lieferten im Jahr 2024 46,52 % der Marktgröße für elektrische Zahnpolierer dank gebündelter Serviceverträge und Finanzierungsangebote. Dennoch wächst der Online-Einzelhandel mit einer CAGR von 9,48 %, da kleinere Praxen und einzelne Hygieniker transparente Preisgestaltung und schnelle Lieferung suchen.

E-Commerce-Plattformen listen standardisierte Lagereinheiten wie Prophylaxebecher und Ersatz-O-Ringe auf und reduzieren so den Bedarf an beratungsintensivem Verkauf. Händler schwenken auf hybride Modelle um, die Web-Bestellungen mit lokalen Servicestandorten kombinieren. Der Wandel eröffnet auch Direktvertriebskanäle für Heimbereichsgeräte an Verbraucher und stört langjährige Großhändlerbeziehungen.

Geografische Analyse

Die Dominanz Nordamerikas resultiert aus einem umfangreichen Hygienikerstamm, der Erstattung von Präventivversorgung und der raschen Einführung vernetzter Geräte, die eine vorausschauende Wartung unterstützen. Die Vereinigten Staaten sind der mit Abstand größte Ländermarkt, wo zahnärztliche Serviceorganisationen Serviceverträge auf Flottenebene aushandeln, die einen 24-Stunden-Ersatz bei Ausfall gewährleisten. Kanadas Ausweitung der Zahnleistungen im Jahr 2025 fügte geschätzte 1,2 Milliarden USD an prophylaxeberechtigten Ausgaben hinzu und stärkt den stetigen Geräteumsatz.

Der asiatisch-pazifische Raum ist der globale Wachstumsmotor und verzeichnete allein im Jahr 2024 mehr als 6.500 neue Zahnarztpraxen. Chinas Städte der zweiten Kategorie wechseln von Extraktionen zur Prophylaxe, während Indien jährlich 26.000 Zahnärzte ausbildet und so die Behandlungskapazität erweitert. Die Erstattung von PHP 1.000 (18 USD) pro Patient und Jahr durch PhilHealth wird voraussichtlich 38 Millionen Filipinos abdecken und den Absatz kompakter, robuster Polierer für kommunale Umgebungen ankurbeln. Japan und Südkorea, mit einigen der ältesten Bevölkerungen der Welt, setzen auf vibrationsarme kabellose Werkzeuge, um die Ermüdung der Kliniker zu bewältigen.

Das regulatorische Umfeld in Europa verschärft sich. Upgrades der MDR-Klassifizierung erfordern neue klinische Nachweise für die Erneuerung von Handstücken, und die Richtlinie über Einwegkunststoffe lenkt Praxen zu wiederverwendbaren Winkeln. Die vom Fraunhofer-Institut getriebene ergonomische Forschung in Deutschland beeinflusst die gesamteuropäischen Einkaufskriterien und priorisiert Griffvarianz und Lärmreduzierung. Das Vereinigte Königreich nach dem Brexit behält vorübergehend die CE-Kennzeichnungsäquivalenz bei, signalisiert jedoch bis 2027 ein unabhängiges System, was Unsicherheit in die Zulassungspipeline bringt.

Wettbewerbslandschaft

Die Marktfragmentierung ist moderat und wird von Dentsply Sirona, EMS Dental, KaVo Dental, Ultradent und Ivoclar angeführt. Der Wettbewerbsfokus liegt mehr auf Drehmomentkonsistenz, Gewichtsreduzierung und digitaler Konnektivität als auf dem Preis. Die Partnerschaft von Dentsply Sirona im Jahr 2025 mit der Universität Alexandria in Ägypten zur Ausstattung von 756 Behandlungseinheiten sichert eine langfristige Versorgung mit Verbrauchsmaterialien. Das Guided Biofilm Therapy-Ökosystem von EMS Dental bindet Praxen an proprietäre Pulverformulierungen und intelligente Düsenchips, was hohe Wechselkosten erzeugt.

KaVos K-ERGOgrip unterstreicht den Wert ergonomischer Forschungs- und Entwicklungspartnerschaften mit Forschungsinstituten, ein Bereich, mit dem kleinere Unternehmen Schwierigkeiten haben mitzuhalten. Ultradent positioniert sich im Bereich Nachhaltigkeit und veröffentlichte 2024 einen Bericht mit einem Fahrplan zur Reduzierung von Kunststoff um 30 %. Ivoclar nutzt seine Wurzeln im chairside CAD/CAM-Bereich, um Polieraufsätze zu verkaufen, die für Keramikrestaurationen kalibriert sind.

Aufstrebende Wettbewerber zielen auf die schnell wachsende Heimbereichsnische ab und verkaufen direkt über E-Commerce und soziale Medien. Die Einhaltung der elektrischen Sicherheitsnorm IEC 60601 und die Kosten der MDR-Selbstzertifizierung können jedoch die Margen belasten. Der Markt wird sich wahrscheinlich um Marken konsolidieren, die Geräte-, Verbrauchsmaterial- und Datendienstleistungserlöse kombinieren, was die Eintrittsbarrieren für Einzellinien-Produzenten weiter erhöht.

Marktführer in der Branche für elektrische Zahnpolierer

Dentsply Sirona

Young Innovations Inc.

Envista Holdings Corporation

Nakanishi Inc. (NSK)

EMS Dental

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: EMS Dental stellte auf der IDS 2025 die GBT Machine vor, die automatische Handstückerkennung, cloudbasierte Behandlungsüberwachung und eine Reduzierung von Kunststoff um 30 % durch Aluminium- und Hartglaskomponenten bietet.

- November 2024: PhilHealth genehmigte einen jährlichen Präventivzahnpflegeleistungsanspruch von PHP 1.000 pro Patient, der routinemäßige Prophylaxe, Fluoridlack und Versiegelungen abdeckt und ab dem 2. Quartal 2025 wirksam ist.

- September 2024: Great Gums brachte die Zahnbürsten Great Gums One und Great Gums Clinical Grade auf den Markt, die patentierte bioelektrische Technologie für eine verbesserte Plaquekontrolle nutzen.

Berichtsumfang des globalen Marktes für elektrische Zahnpolierer

| Kabellose elektrische Zahnpolierer |

| Kabelgebundene elektrische Zahnpolierer |

| Luftbetriebene Zahnpolierer |

| Rotierende Handstück-Polierer |

| Luft-Poliergeräte |

| Ultraschall-Polierer |

| Lasergestützte Polierer |

| Zahnarztpraxen |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Heimbereich |

| Niedrigdrehzahl (< 5.000 U/min) |

| Hochdrehzahl (≥ 5.000 U/min) |

| Direktvertrieb |

| Händler und Distributoren |

| Online-Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Kabellose elektrische Zahnpolierer | |

| Kabelgebundene elektrische Zahnpolierer | ||

| Luftbetriebene Zahnpolierer | ||

| Nach Technologie | Rotierende Handstück-Polierer | |

| Luft-Poliergeräte | ||

| Ultraschall-Polierer | ||

| Lasergestützte Polierer | ||

| Nach Endnutzer | Zahnarztpraxen | |

| Krankenhäuser | ||

| Ambulante chirurgische Zentren | ||

| Heimbereich | ||

| Nach Drehzahlbereich | Niedrigdrehzahl (< 5.000 U/min) | |

| Hochdrehzahl (≥ 5.000 U/min) | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Händler und Distributoren | ||

| Online-Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für elektrische Zahnpolierer im Jahr 2025?

Die Marktgröße für elektrische Zahnpolierer wird im Jahr 2025 auf 462,58 Millionen USD geschätzt.

Wie hoch ist die erwartete Wachstumsrate bis 2030?

Für den Markt wird zwischen 2025 und 2030 eine CAGR von 5,89 % prognostiziert.

Welches Produktsegment wächst am schnellsten?

Kabellose Polierer werden voraussichtlich mit einer CAGR von 8,78 % wachsen, angetrieben durch ergonomische Vorteile und Vorteile im Arbeitsablauf.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Staatlich subventionierte Präventivprogramme und steigende Ausgaben der Mittelschicht treiben den asiatisch-pazifischen Raum auf eine CAGR von 8,03 % zu.

Wie verändern IoT-Funktionen die Gerätewartung?

Vernetzte Polierer ermöglichen vorausschauende Wartung und heben die Geräteverfügbarkeit in früh einführenden Praxen auf über 98 %.

Welche Nachhaltigkeitstrends beeinflussen das Gerätedesign?

EU-Vorschriften zur Bekämpfung von Einwegkunststoffen treiben die Entwicklung wiederverwendbarer oder biobasierter Prophylaxewinkel voran.

Seite zuletzt aktualisiert am: