電動歯牙研磨機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

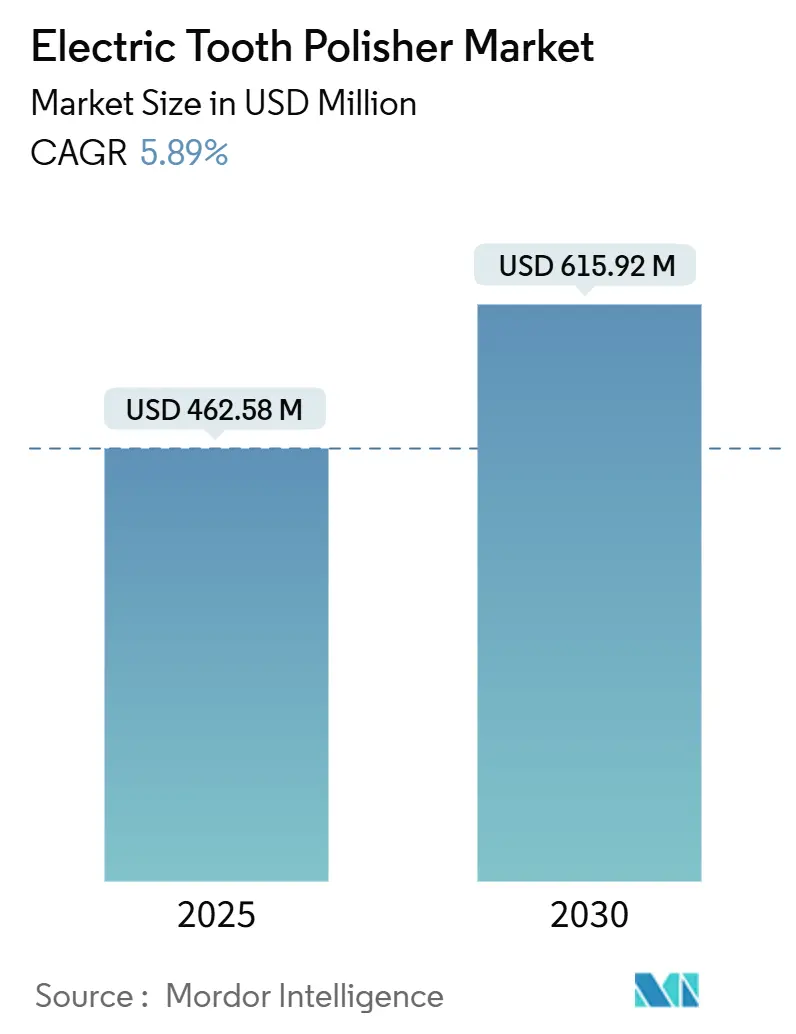

| 市場規模 (2025) | 462.58 百万米ドル |

| 市場規模 (2030) | 615.92 百万米ドル |

| 成長率 (2025 - 2030) | 5.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電動歯牙研磨機市場分析

電動歯牙研磨機の市場規模は2025年に4億6,258万米ドルに達し、予測期間中に5.89%のCAGRを反映して2030年までに6億1,592万米ドルに達する見込みです。堅調な成長は、天然歯を保持する世界的な高齢化人口の増加、人間工学的設計およびコードレス製品革新の加速、美容・審美意識の高まり、アジア太平洋地域における政策に基づく予防ケアパッケージの段階的な普及に支えられています。技術の融合により、コードレス機器とコード付き機器の性能差が縮小し、臨床医はトルクを犠牲にすることなくワークフローの柔軟性を優先できるようになっています。企業系歯科チェーンは機器購入を標準化しており、IoT対応の予防保全と相まって、業界はアウトカムベースのサービス契約へと移行しつつあります。一方、高速研磨システムとエアポリッシングユニットは、高度な着色管理とバイオフィルム除去において支持を集めており、欧州のサステナビリティ規制はサプライチェーン全体の素材選択を再形成しています。

主要レポートのポイント

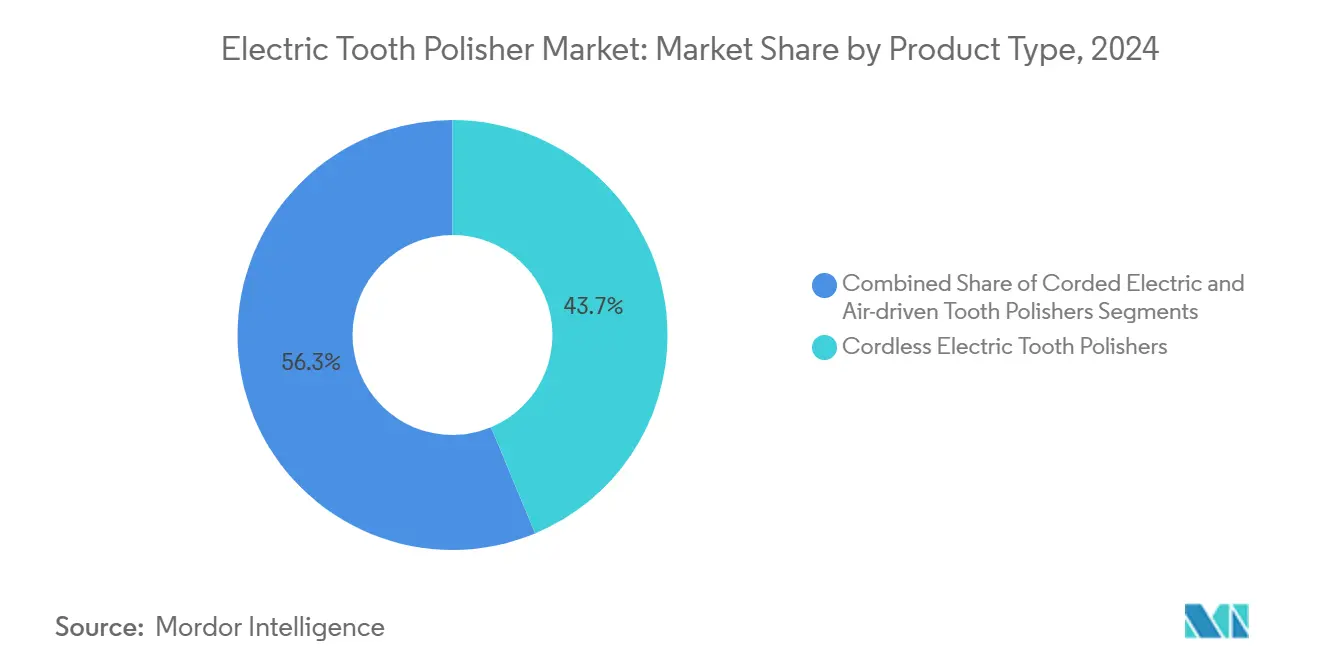

- 製品タイプ別では、コードレス研磨機が2024年の電動歯牙研磨機市場シェアの43.72%を占め、同セグメントは2030年までに8.78%のCAGRで成長すると予測されています。

- 技術別では、ロータリーハンドピース研磨機が2024年の電動歯牙研磨機市場規模の36.47%を占め、エアポリッシングユニットは2030年までに9.12%のCAGRで拡大する見込みです。

- エンドユーザー別では、歯科クリニックが2024年の電動歯牙研磨機市場規模の61.28%を占め、ホームケア分野は2030年までに7.48%のCAGRで増加する見通しです。

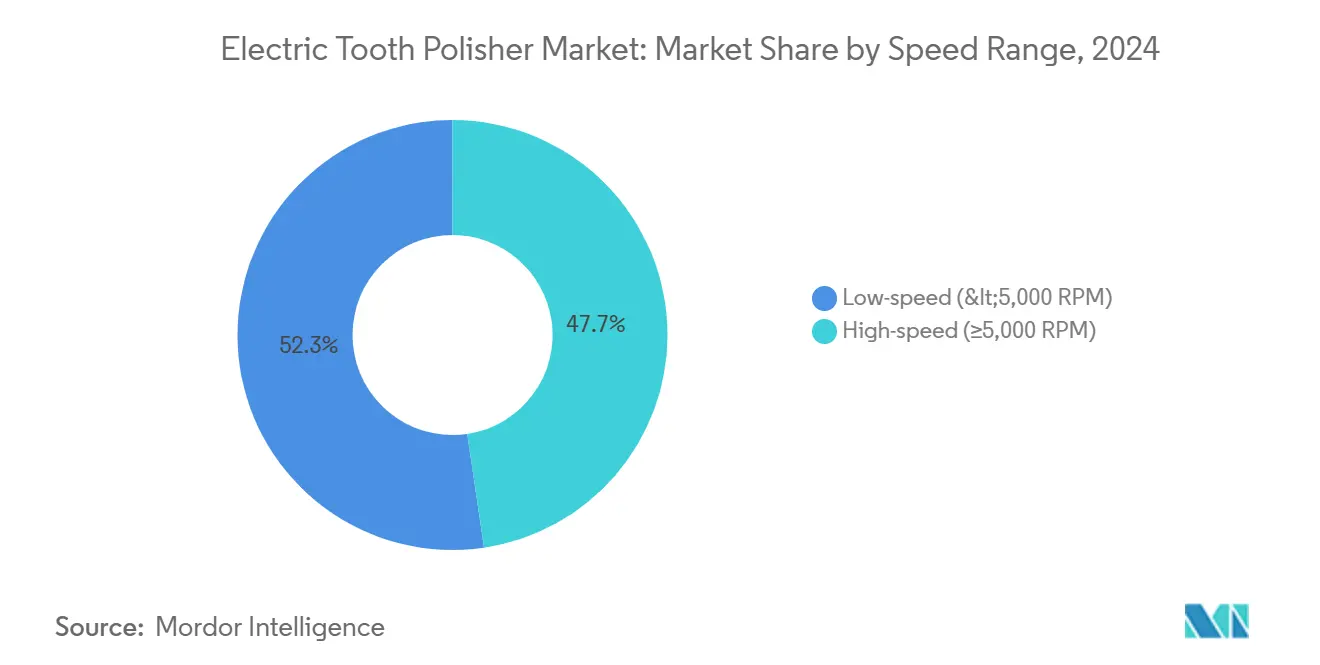

- 速度範囲別では、5,000RPM未満の低速システムが2024年の電動歯牙研磨機市場シェアの52.34%を占め、高速システムは8.36%のCAGRを記録すると予測されています。

- 流通チャネル別では、直接販売が2024年の電動歯牙研磨機市場規模の46.52%を占め、オンライン小売は2030年までに9.48%のCAGRで拡大する見込みです。

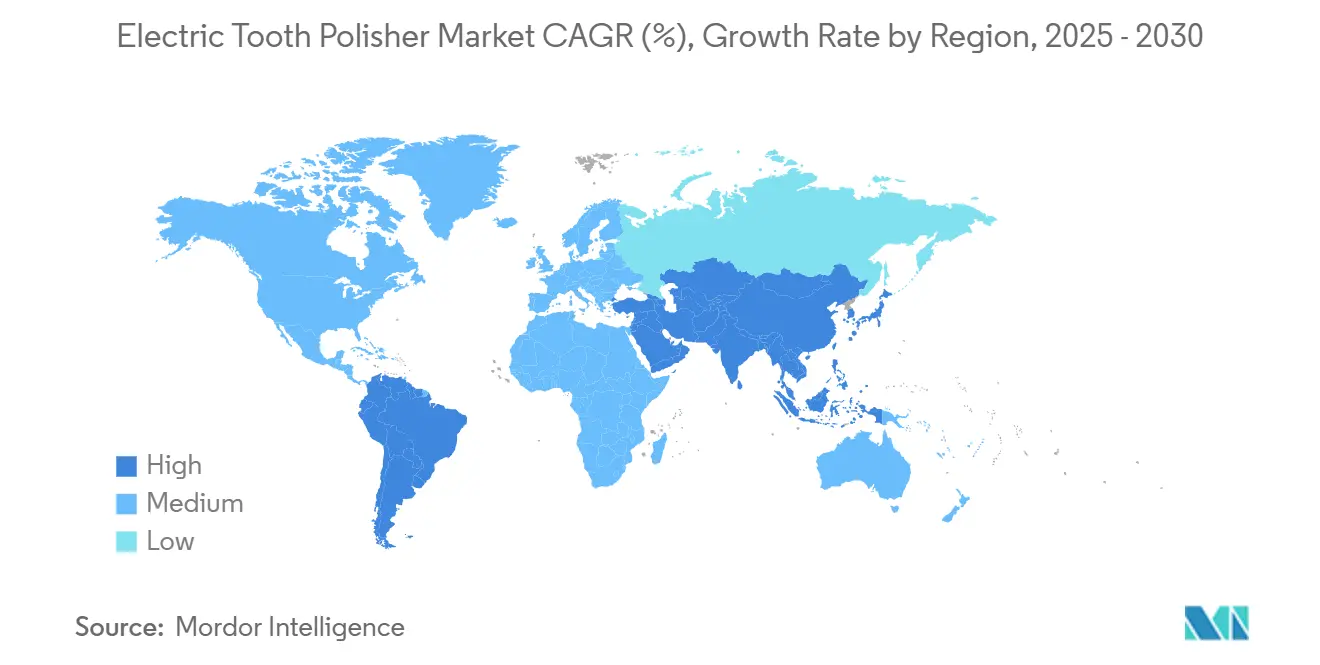

- 地域別では、北米が2024年の電動歯牙研磨機市場シェアの37.56%でトップを占め、アジア太平洋地域は2030年までに8.03%のCAGRが見込まれています。

世界の電動歯牙研磨機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と歯周病の増加 | +1.2% | 北米、欧州、世界的な高齢化集積地域 | 長期(4年以上) |

| 美容歯科と審美意識の成長 | +0.9% | 都市部の北米、欧州、アジア太平洋 | 中期(2~4年) |

| 歯科サービスチェーンとクリニックの拡大 | +0.8% | アジア太平洋中核部、中東・アフリカへの波及 | 中期(2~4年) |

| コードレスおよび人間工学的ハンドピースの技術的進歩 | +1.1% | 世界全体 | 短期(2年以内) |

| IoT対応RPMテレメトリーの統合 | +0.6% | 北米およびEUの早期採用者 | 長期(4年以上) |

| ASEANにおける補助金付き学校ベースの予防プログラム | +0.4% | フィリピン、タイ、ASEAN全域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口と歯周病の増加

2050年までに65歳以上の15億人が高度な予防処置を必要とし、現在の高齢者コホートは以前の世代よりも多くの天然歯を保持しており、処置の複雑性が増しています。[1]Stefan Renvert、「高齢者における歯周病の治療」、Periodontology 2000、wiley.com 電動研磨機は、抗凝固剤使用者や虚弱な高齢者に適した穏やかでプログラム可能な速度を提供し、歯科衛生士が過度な負担なく加齢した歯のエナメル質のバイオフィルムを管理できるようにします。この人口動態の波は安定した買い替え需要を保証し、診療所への投資を支えています。米国と日本における高齢者向け保険の付加給付が機器の普及をさらに後押ししています。その結果、人間工学的グリップと低騒音モーターを統合したサプライヤーは、長期的な利益を見据えてポートフォリオを位置付けています。

美容歯科と審美意識の成長

美容処置は高級品から主流の臨床サービスへと移行しており、患者はベニアや複合インレーを保護する着色のない笑顔を期待しています。[2]Jane Doughty、「美容歯科の歯科公衆衛生への影響」、Community Dental Health、cdhjournal.org 専用の予防カップを備えた可変速研磨機は、審美材料の表面粗さを低減する修復に適した研磨角度を実現しています。高光沢仕上げパッドと施術前後のイメージングを組み合わせることで、歯科医師は結果を検証でき、それがマーケティングの訴求力につながっています。セグメントの勢いは、ソーシャルメディアが即時の視覚的成果への需要を牽引する富裕層の都市部で最も強くなっています。研修カリキュラムは予防処置とシェードメンテナンスをますます結びつけており、モジュール式研磨キットの販売を促進しています。

歯科サービスチェーンとクリニックの拡大

歯科サービス組織(DSO)は中国、インド、湾岸地域で急速に拡大しており、複数クリニックにわたる稼働時間を保証するターンキー機器バンドルを好んでいます。調達チームは、リモート診断ダッシュボードと集中型スペアパーツ物流に裏付けられた研磨機を優先しています。一括入札は購買サイクルを短縮し、複数年のサービスレベル契約を引き受けられるメーカーに有利に働きます。DSOの標準化された治療プロトコルは予測可能なスループットをもたらし、チェアサイドの回転率を向上させるコードレスユニットの採用を促進しています。このモデルはアフターセールスの部品および消耗品収益も拡大させ、生涯アカウント価値を強化しています。

コードレスおよび人間工学的ハンドピースの技術的進歩

次世代リチウムイオンパックとブラシレスマイクロモーターにより、コードレスツールに従来関連付けられていたトルクの不足が解消されました。KaVoのK-ERGOgripは7Ncmで50,000RPMに達し、手腕への負担を軽減する交換可能なスリーブを装備しています。チェアサイドでの素早い位置変更によりセッション時間が短縮され、コードがないことで消毒が簡素化され交差汚染リスクが低減されます。スマート充電器は充電サイクルをカウントし、バッテリーが寿命に近づくとスタッフに警告します。これらの進歩はプレミアム価格設定を促進しますが、1日の患者対応能力を高めることで回収期間も短縮します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストと償還格差 | -0.8% | 世界全体、新興市場で最も顕著 | 短期(2年以内) |

| 新興市場における訓練を受けた歯科衛生士の不足 | -0.6% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 炭酸水素ナトリウム粉末のサプライチェーンの不安定性 | -0.4% | 世界全体 | 中期(2~4年) |

| EUにおける使い捨てプロフィーアングルを段階的に廃止するエコ規制 | -0.3% | 欧州、世界的な波及の可能性 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い資本コストと償還格差

現行の米国メディケア規則は、対象となる医療処置に関連する場合にのみ歯科サービスを償還しており、多くの予防処置セッションが補償されていません。[3]連邦官報、「医師報酬スケジュールに基づく2024年暦年の支払い方針」、federalregister.gov ブラジル、インドネシア、南アフリカの診療所も同様に公的保険の適用が限られており、機器のアップグレードを遅らせる自己負担を強いられています。資本支出は1ユニットあたり4,000米ドルを超えることがあり、安定した自費診療の患者数に依存した3年間の回収期間が必要です。メーカーはリース制度や収益分配契約で対抗していますが、これらの資金調達オプションは第1層都市以外では依然として乏しい状況です。

新興市場における訓練を受けた歯科衛生士の不足

多くの新興経済国では認定歯科衛生士プログラムが不足しており、歯科医師自身が研磨を行わざるを得ず、人件費が膨らんでいます。オペレーターの能力が限られているため、最大限に活用するためにスキルを必要とする高度なマルチスピード機器の購入が敬遠され、大量注文が抑制されています。リモートトレーニングウェビナーはこの格差を緩和しますが、実地指導の代替にはなりません。政府が歯科補助職の教育を拡充しない限り、都市周辺部のクリニックへの普及は遅れるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コードレスの優位性がイノベーションを牽引

コードレスユニットは2024年の電動歯牙研磨機市場シェアの43.72%を占め、バッテリーの進歩により45分間の連続トルクが維持できるようになったため、8.78%のCAGRで成長すると予測されています。これはほとんどの予防処置セッションを満たすものです。コード付きモデルは、複数のオペラトリーにわたる中断のない使用が壁面電源の信頼性を評価する大学環境で依然として一般的です。エアドリブン研磨機は既存のコンプレッサーラインを活用するクリニックに対応していますが、騒音とエアロゾルの排出がより広い普及を制限しています。

クイックリリースバッテリーパックとオプションの電源コードを組み合わせたハイブリッド機器が登場しており、在庫を重複させることなくモードを切り替える柔軟性を診療所に提供しています。ベンダーはコードレスシステムにデジタルトルクメーターと自動キャリブレーション機能をバンドルし、平均販売価格を引き上げながらセットアップ時間を短縮しています。コード付きからコードレスに切り替えた診療所は、平均チェア回転率が12%向上したと報告しており、商業的な根拠を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

技術別:エアポリッシングユニットがイノベーションをリード

ロータリーハンドピース研磨機は2024年の電動歯牙研磨機市場規模の36.47%を維持しており、臨床医の習熟度と幅広い研磨カップとの互換性から恩恵を受けています。それにもかかわらず、エアポリッシングユニットは歯質の摩耗を抑えながら効率的なバイオフィルム除去を実現し、矯正治療やインプラントのメンテナンスに理想的であることから、9.12%のCAGRを達成すると予測されています。

最新のプラットフォームは自動粉末タイプ認識と圧力調整を統合し、粉末消費量を15%削減しながら再現性のある結果を確保しています。新型コロナウイルス感染症のパンデミック以降のエアロゾル管理への規制上の注目が、密閉型スプレーノズルとHEPAフィルター付き排気への移行を加速させており、これらの機能はレガシーロータリーヘッドよりもエアポリッシングハウジングに組み込みやすいものです。早期採用はインプラントメンテナンス研究を行う学術センターで最も顕著です。

エンドユーザー別:ホームケアの台頭が需要を再形成

歯科クリニックは2024年の電動歯牙研磨機市場規模の61.28%を生み出し、主要な収益源であり続けています。病院は医療的に複雑な患者に研磨機を使用していますが、対象市場全体の中では小さな割合を占めています。

しかし、ホームケアユニットは7.48%のCAGRで拡大しており、通院間のメンテナンスに投資する退職者や、プロフェッショナルグレードの機器をオンラインで購入することに慣れたデジタルに精通した消費者によって牽引されています。メーカーは安全のためにRPMを下げ、過度な力が加わると動作を停止する圧力センサーを統合しています。この消費者化は従来の流通業者のマージンに課題をもたらしますが、総対象可能量を拡大させます。

速度範囲別:高速システムが勢いを増す

5,000RPM未満の低速研磨機は、特に小児および高齢者の予防処置において処置件数を依然として支配しており、2024年の電動歯牙研磨機市場シェアの52.34%を占めています。高速機器(5,000RPM以上)は、美容症例が複数回のパスなしに迅速な着色除去を必要とするため、8.36%のCAGRで成長しています。

メーカーは現在、負荷下でRPMを維持する閉ループ速度ガバナーを組み込み、バーニッシングと熱の蓄積を防いでいます。審美患者を対象とするクリニックは、高速ヘッドへのアップグレード後にチェアタイムが18%節約されたと報告しており、複数チェアの診療所では1日あたり1つの追加予約枠に相当します。

流通チャネル別:オンライン小売がアクセスを変革

直接販売チャネルは、バンドルされたサービス契約と資金調達により、2024年の電動歯牙研磨機市場規模の46.52%を提供しました。しかし、オンライン小売は透明な価格設定と迅速な配送を求める小規模診療所や個人の歯科衛生士によって9.48%のCAGRで急増しています。

電子商取引プラットフォームは予防カップや交換用Oリングなどの標準化されたSKUを掲載しており、コンサルティング販売の必要性を低減しています。流通業者はウェブ注文と地域サービスデポを組み合わせたハイブリッドモデルへと転換しています。この変化はホームケア機器の消費者直販ルートも開き、長年の卸売業者との関係を混乱させています。

地域分析

北米の優位性は、充実した歯科衛生士の労働力、予防ケアの償還制度、および予知保全をサポートするコネクテッド機器の急速な普及に起因しています。米国は単一国として最大の市場であり、DSOが障害発生時に24時間以内の交換を保証するフリートレベルのサービス契約を交渉しています。カナダの2025年の歯科給付拡充により、予防処置対象の支出に推定12億米ドル(12億米ドル)が追加され、安定した機器の更新が強化されています。

アジア太平洋地域は世界の成長エンジンであり、2024年だけで6,500以上の新しい歯科クリニックが開設されました。中国の第2層都市は抜歯から予防処置へと移行しており、インドは年間26,000人の歯科医師を輩出し、処置能力を拡大しています。フィルヘルスによる患者1人あたり年間1,000フィリピンペソ(18米ドル)の償還は3,800万人のフィリピン人をカバーすると予想されており、地域社会の環境に適したコンパクトで堅牢な研磨機の販売を促進しています。日本と韓国は世界で最も高齢化した人口を抱えており、臨床医の疲労を管理するために低振動コードレスツールを採用しています。

欧州の規制環境は厳格化しています。MDR分類のアップグレードにより、ハンドピースの更新に新たな臨床的証拠が必要となり、使い捨てプラスチック指令がクリニックを再利用可能なアングルへと誘導しています。ドイツのフラウンホーファー主導の人間工学的研究は、グリップの多様性と騒音低減を優先する汎欧州の購買基準に影響を与えています。ブレグジット後の英国は一時的にCEマーク同等性を維持していますが、2027年までに独自の認証制度を導入する方針を示しており、承認パイプラインに不確実性をもたらしています。

競合環境

市場の断片化は中程度であり、Dentsply Sirona、EMS Dental、KaVo Dental、Ultradent、Ivoclarが主導しています。競争の焦点は価格よりもトルクの一貫性、軽量化、デジタル接続性に集中しています。Dentsply Sironaの2025年のエジプトのアレクサンドリア大学との提携により756のオペラトリーに機器が供給され、長期的な消耗品の供給が確保されています。EMS DentalのGuided Biofilm Therapyエコシステムは、クリニックを独自の粉末製剤とスマートノズルチップに縛り付け、高い切り替えコストを生み出しています。

KaVoのK-ERGOgripは、研究機関との人間工学的研究開発パートナーシップの価値を強調しており、これは小規模企業が対抗するのに苦労している分野です。Ultradentはサステナビリティを訴求し、2024年にプラスチック30%削減のロードマップを概説したレポートを発行しました。IvoclarはチェアサイドのCAD/CAMの基盤を活用して、セラミック修復物に合わせて調整された研磨アタッチメントをクロスセルしています。

新興の競合他社は急成長するホームケアニッチを標的とし、電子商取引やソーシャルメディアを通じて直接販売しています。しかし、IEC 60601電気安全規格とMDR自己認証のコストがマージンを圧迫する可能性があります。市場は機器、消耗品、データサービス収益を組み合わせたブランドを中心に統合される可能性が高く、単一製品ラインのメーカーにとって参入障壁がさらに高まっています。

電動歯牙研磨機産業のリーダー企業

Dentsply Sirona

Young Innovations Inc.

Envista Holdings Corporation

Nakanishi Inc.(NSK)

EMS Dental

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:EMS DentalはIDS 2025においてGBTマシンを発表し、自動ハンドピース認識、クラウドベースの治療モニタリング、アルミニウムおよび強化ガラス部品によるプラスチック30%削減を特徴としています。

- 2024年11月:フィルヘルスは患者1人あたり年間1,000フィリピンペソの予防口腔ケア給付を承認し、定期的な予防処置、フッ化物ワニス、シーラントをカバーし、2025年第2四半期から有効となります。

- 2024年9月:Great Gumsは、プラーク除去効果を高めるための特許取得済みバイオエレクトリック技術を使用したGreat Gums OneおよびGreat Gums Clinical Grade歯ブラシを発売しました。

世界の電動歯牙研磨機市場レポートの調査範囲

| コードレス電動歯牙研磨機 |

| コード付き電動歯牙研磨機 |

| エアドリブン歯牙研磨機 |

| ロータリーハンドピース研磨機 |

| エアポリッシングユニット |

| 超音波研磨機 |

| レーザー支援研磨機 |

| 歯科クリニック |

| 病院 |

| 外来手術センター |

| ホームケア分野 |

| 低速(5,000RPM未満) |

| 高速(5,000RPM以上) |

| 直接販売 |

| 流通業者・販売店 |

| オンライン小売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | コードレス電動歯牙研磨機 | |

| コード付き電動歯牙研磨機 | ||

| エアドリブン歯牙研磨機 | ||

| 技術別 | ロータリーハンドピース研磨機 | |

| エアポリッシングユニット | ||

| 超音波研磨機 | ||

| レーザー支援研磨機 | ||

| エンドユーザー別 | 歯科クリニック | |

| 病院 | ||

| 外来手術センター | ||

| ホームケア分野 | ||

| 速度範囲別 | 低速(5,000RPM未満) | |

| 高速(5,000RPM以上) | ||

| 流通チャネル別 | 直接販売 | |

| 流通業者・販売店 | ||

| オンライン小売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の電動歯牙研磨機市場の規模はどのくらいですか?

電動歯牙研磨機の市場規模は2025年に4億6,258万米ドルと評価されています。

2030年までの予想成長率はどのくらいですか?

市場は2025年から2030年の間に5.89%のCAGRを記録すると予測されています。

最も成長が速い製品セグメントはどれですか?

コードレス研磨機は人間工学的設計とワークフロー上の利点に牽引され、8.78%のCAGRで拡大すると予測されています。

アジア太平洋地域が最も成長の速い地域である理由は何ですか?

政府補助の予防プログラムと中間層の支出増加がアジア太平洋地域を8.03%のCAGRへと押し上げています。

IoT機能は機器のメンテナンスをどのように変えていますか?

コネクテッド研磨機は予知保全を可能にし、早期採用クリニックにおける機器の稼働率を98%以上に引き上げています。

機器設計に影響を与えるサステナビリティのトレンドは何ですか?

使い捨てプラスチックを対象とするEU規制が、再利用可能またはバイオベースのプロフィーアングルの開発を促進しています。

最終更新日: