Ägypten Öl- und Gas-Upstream-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

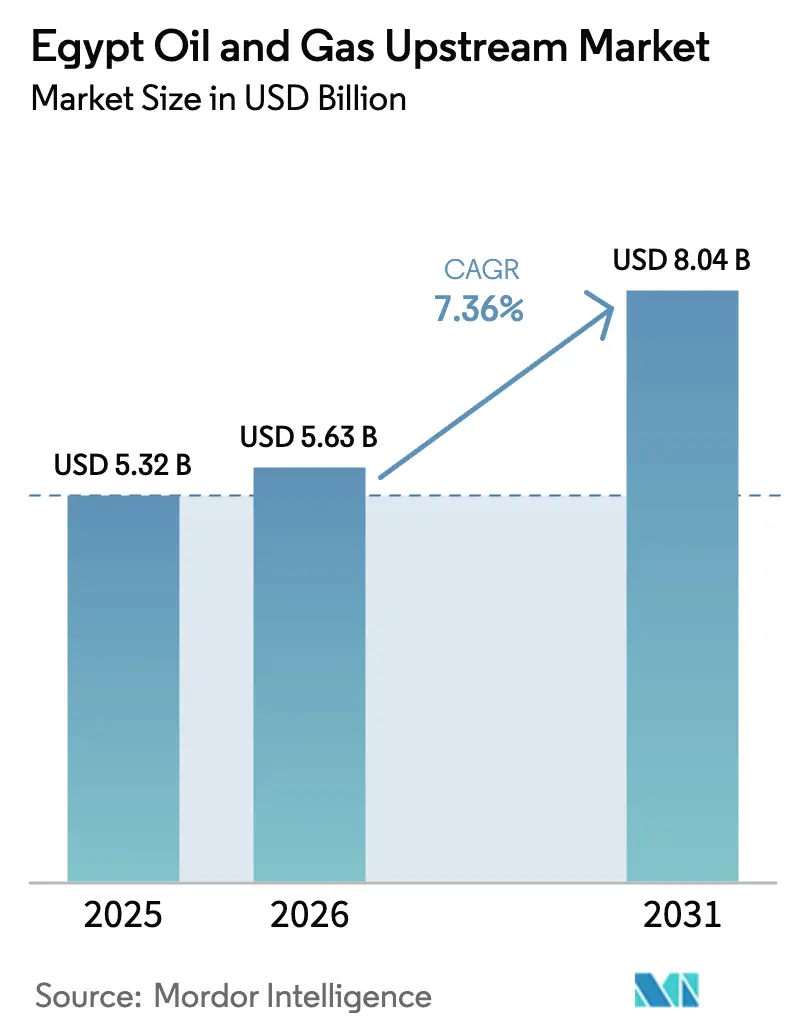

| Marktgröße im Basisjahr (2025) | 5.32 Milliarden US-Dollar |

| Marktgröße (2026) | 5.63 Milliarden US-Dollar |

| Marktgröße (2031) | 8.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.36% CAGR |

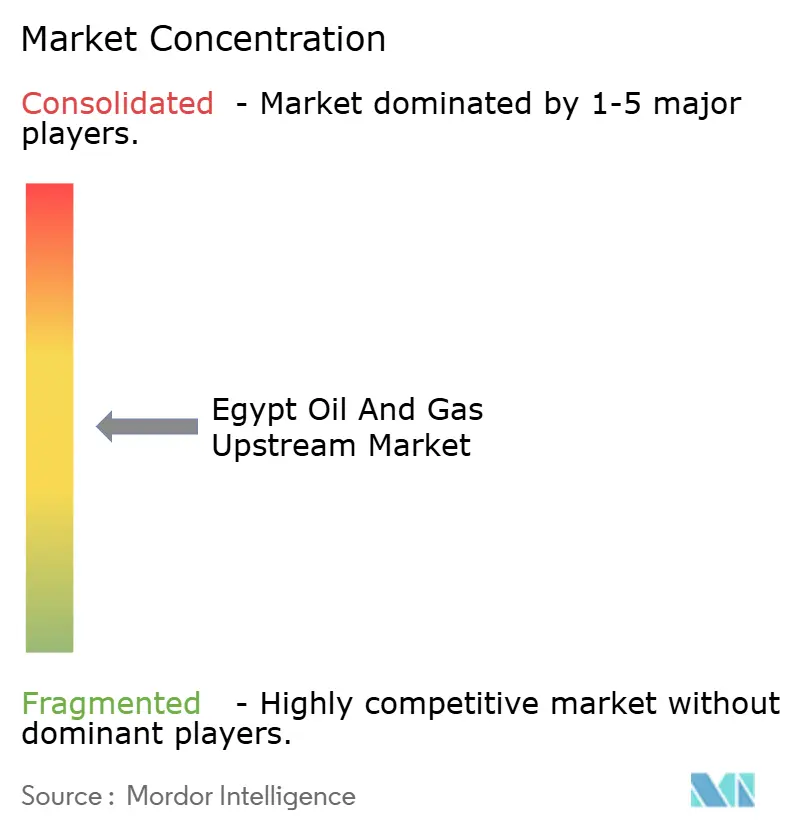

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ägypten Öl- und Gas-Upstream-Marktanalyse von Mordor Intelligence

Die Größe des Ägypten Öl- und Gas-Upstream-Marktes wird voraussichtlich von 5,32 Milliarden USD im Jahr 2025 und 5,63 Milliarden USD im Jahr 2026 auf 8,04 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,36 % zwischen 2026 und 2031 entspricht.

Die jüngste Entwicklung spiegelt ein Paradoxon wider: Die Gasproduktion sank 2025 um 14 % auf ein Neun-Jahres-Tief, dennoch reservierten internationale Ölgesellschaften (IOCs) gemeinsam 1,1 Milliarden USD für 21 neue Vereinbarungen, nachdem die Regierung im August 2024 produktionsgebundene steuerliche Anreize vorgestellt hatte. Betreiber lenken Kapital in Tiefsee-Mittelmeer-Prospekte, wo die Rückgangsraten niedriger sind, und Exportrouten zu den Flüssigerdgas-Anlagen (LNG) in Idku und Damietta stärken die Preissetzungsmacht. Die beschleunigte Begleichung der Rückstände der Egyptian General Petroleum Corporation (EGPC), die innerhalb von sieben Monaten im Jahr 2025 um 77,8 % zurückgingen, hat das Vertrauen gestärkt, dass Cashflows pünktlich repatriiert werden. Gleichzeitig stiegen die Dieselpreise im April 2025 von 13,50 EGP auf 15,50 EGP pro Liter, da Ägypten auf die vollständige Abschaffung der Subventionen zusteuert, was die inländischen Nettoerlöse für Onshore-Felder mit hohen Betriebskosten drückt.

Wichtigste Erkenntnisse des Berichts

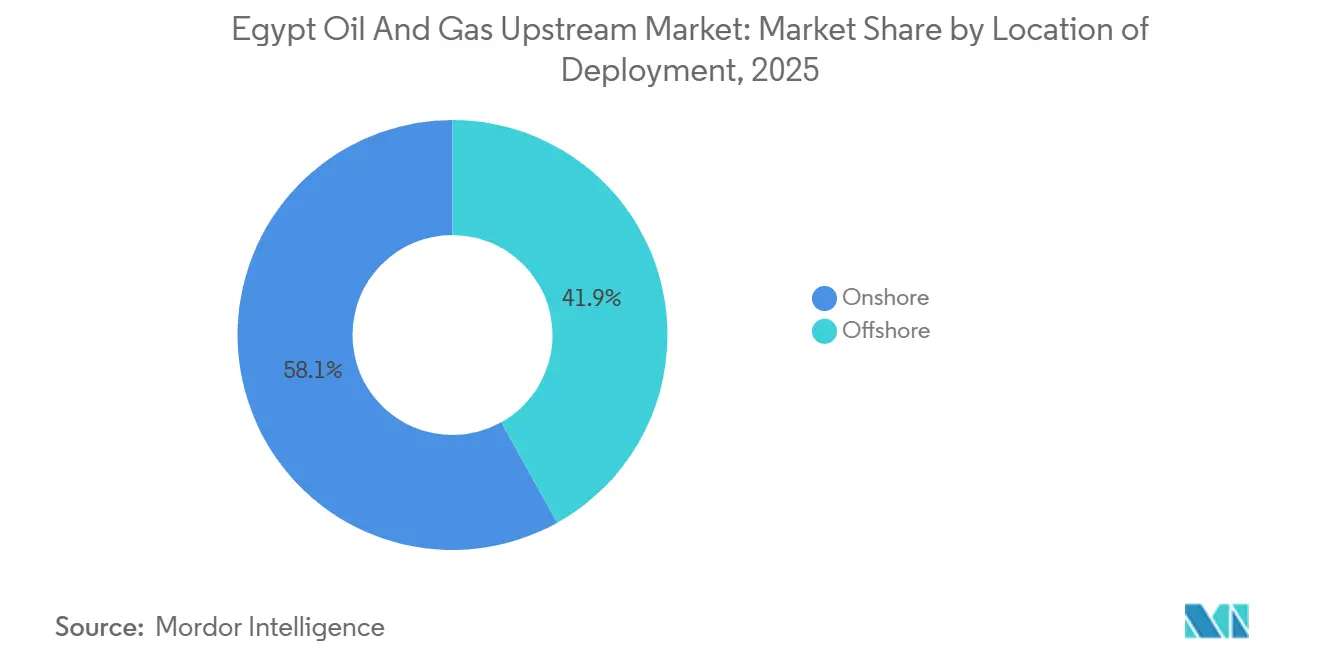

- Nach Einsatzort führten Onshore-Betriebe mit einem Marktanteil von 58,1 % am ägyptischen Öl- und Gas-Upstream-Markt im Jahr 2025, während Offshore bis 2031 die schnellste prognostizierte CAGR von 8,1 % verzeichnete.

- Nach Ressourcentyp entfiel auf Rohöl im Jahr 2025 ein Anteil von 60,9 % an der Marktgröße des ägyptischen Öl- und Gas-Upstream-Marktes, und Erdgas wird voraussichtlich bis 2031 mit einer CAGR von 7,7 % wachsen.

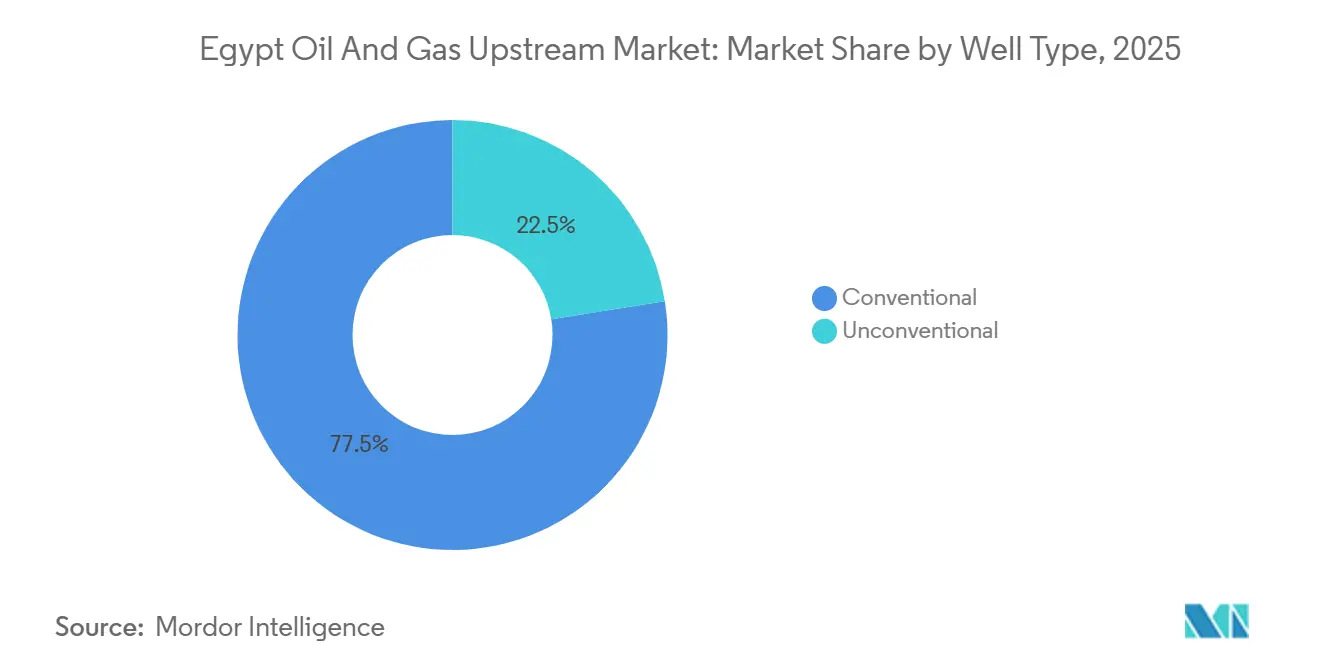

- Nach Bohrlochtyp dominierten konventionelle Fertigstellungen mit einem Anteil von 77,5 % am ägyptischen Öl- und Gas-Upstream-Markt im Jahr 2025; unkonventionelle Bohrungen sollen im Zeitraum 2026–2031 mit einer CAGR von 8,3 % wachsen.

- Nach Dienstleistung entfiel auf Erschließung und Produktion im Jahr 2025 ein Anteil von 61,7 % an der Marktgröße des ägyptischen Öl- und Gas-Upstream-Marktes, während die Stilllegung mit einer CAGR von 7,9 % bis 2031 voranschreitet.

- BP und Partner lieferten 2025 rund 70 % der nationalen Gasproduktion, doch kein einzelnes Unternehmen überschritt einen Anteil von 15 % an der Rohölproduktion.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Ägypten Öl- und Gas-Upstream-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Erschließung von Tiefsee-Mittelmeer-Gasvorkommen | +1.8% | Offshore-Blöcke im Mittelmeer | Mittelfristig (2–4 Jahre) |

| Eintritt neuer IOCs unter Nutzung produktionsgebundener steuerlicher Anreize | +1.2% | National, Westliche Wüste & Offshore | Kurzfristig (≤ 2 Jahre) |

| Verstärkte regionale Nachfrage über Exportrouten des Ostmediterranen Gasforums | +1.0% | LNG-Korridore Damietta & Idku | Langfristig (≥ 4 Jahre) |

| Wiederbelebung reifer Felder in der Westlichen Wüste durch Pilotprojekte zur verbesserten Ölgewinnung | +0.9% | Becken der Westlichen Wüste | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Ölfeld-Lösungen zur Senkung der Förderkosten | +0.7% | Pilotanlagen im westlichen Nildelta | Kurzfristig (≤ 2 Jahre) |

| Umkehrung der ägyptisch-israelischen Pipeline zur Erweiterung der freien Kapazität | +0.5% | Ostmediterraner Korridor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Erschließung von Tiefsee-Mittelmeer-Gasvorkommen

Mittelmeer-Bohrungen in Wassertiefen zwischen 300 m und 1.500 m stehen nun im Mittelpunkt von Ägyptens Wachstumspipeline, unterstützt durch BPs Fünf-Bohrloch-Kampagne ab 2026 und Enis 80-Millionen-USD-Noor-Anbindung, die bis Mitte 2026 100 MMcf/d hinzufügen wird.[1]BP plc, "BP unterzeichnet 5-Bohrloch-Mittelmeer-Explorations-Absichtserklärung," bp.com Shells West-Mina-Cluster soll bis Ende 2026 nach einer Investition von 300 Millionen USD 160 MMcf/d liefern. Viridien und SLB starteten im ersten Quartal 2026 eine groß angelegte seismische Meeresbodenknoten-Untersuchung, was den anhaltenden Explorationsappetit bestätigt. Obwohl die Offshore-Investitionsausgaben hoch sind – Tiefsee-Bohrungen können mehr als 50 Millionen USD kosten –, hat die staatliche Begleichung der EGPC-Rückstände die fiskalische Transparenz gestärkt.

Eintritt neuer IOCs unter Nutzung produktionsgebundener steuerlicher Anreize

Ein im August 2024 eingeführtes R-Faktor-Produktionsteilungsmodell ermöglicht es dem Auftragnehmer, in frühen Kostenrückgewinnungsphasen einen höheren Anteil zu erhalten, was QatarEnergy dazu veranlasste, sich 2024–2025 in drei Mittelmeer-Blöcke einzukaufen. Chevron leitete Mittel vom Roten Meer zum Nargis-Prospekt um, während EGAS im Juni 2025 sechs neue Blöcke vergab und damit einen Bohrplan von 480 Bohrungen bis 2030 untermauerte. Die Glaubwürdigkeit des Rahmens hängt von einer fortgesetzten Rückstandsdisziplin ab; jedes Zurückrudern würde die Grenzökonomie untergraben.

Verstärkte regionale Nachfrage über Exportrouten des Ostmediterranen Gasforums

Ägyptens LNG-Terminals in Damietta und Idku bilden den Anker der regionalen Monetarisierung. Im Februar 2025 mit Zypern unterzeichnete Vereinbarungen für Cronos- und Aphrodite-Anbindungen sowie ein im August 2025 angekündigter Rahmenvertrag über 35 Milliarden USD für Leviathan-nach-Ägypten erweitern das Transportnetz. Dennoch sanken die tatsächlichen Flüsse im November 2025 aufgrund von Pipeline-Engpässen auf 730 MMcf/d, und Chevrons 600-MMcf/d-Nitzana-Abzweig hat sich auf einen Inbetriebnahmetermin 2028 verschoben. Die Exportarchitektur verstärkt daher sowohl das Aufwärtspotenzial als auch das geopolitische Risiko.

Wiederbelebung reifer Felder in der Westlichen Wüste durch Pilotprojekte zur verbesserten Ölgewinnung

Kohlendioxid-Mischflutung könnte die Horus-Gewinnungsfaktoren von 23,7 % auf 37,3 % steigern, während das Morgan-Feld Niedrigsalzwasser-Spülungen testet. IPR Energys Alamein-Yidma-Entdeckung und TAG Oils 3,2-Milliarden-Barrel-SERQ-Konzession unterstreichen das verbleibende Potenzial. Der Erfolg hängt von zuverlässigen CO₂-Lieferketten und stabilen Steuerbedingungen inmitten von Devisenmangel ab.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Subventionsabbau erhöht inländische Gewinnschwellen | -1.3% | National, mit akuten Auswirkungen auf Onshore-Ölproduzenten | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsrisiken auf der Oberfläche auf der Sinai-Halbinsel und in Grenzkonzessionen | -0.6% | Sinai-Halbinsel, Grenzblöcke im Golf von Suez | Mittelfristig (2–4 Jahre) |

| Zunehmender Wasserstress begrenzt die Verfügbarkeit von Frac-Wasser | -0.4% | Unkonventionelle Vorkommen in der Westlichen Wüste | Langfristig (≥ 4 Jahre) |

| Steigende ESG-bedingte Finanzierungskosten für Greenfield-Ölprojekte | -0.5% | National, insbesondere neue Rohölentwicklungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Subventionsabbau erhöht inländische Gewinnschwellen

Der Dieselpreis stieg im April 2025 auf 15,50 EGP pro Liter und setzt damit einen schrittweisen Weg zur vollständigen Kostendeckungspreisgestaltung bis Dezember 2025 im Rahmen des IWF-Programms fort.[2]Internationaler Währungsfonds, "Überprüfung der erweiterten Fondsfazilität," imf.org Die monatlichen Subventionsausgaben sanken von 40 Milliarden EGP Anfang 2024 auf 10 Milliarden EGP Ende 2025. Höhere Kraftstoff- und Stromtarife erhöhen die Servicekosten und belasten Onshore-Bohrungen mit hohen Betriebskosten, was Betreiber zwingt, entweder zu exportieren oder verbesserte Ölgewinnungsverfahren einzusetzen, um unter der Gewinnschwelle von 30 USD pro Barrel zu bleiben.

Sicherheitsrisiken auf der Oberfläche auf der Sinai-Halbinsel und in Grenzkonzessionen

Daesh Wilaya Sinai nahm 2022 Infrastrukturangriffe in der Nähe des Suezkanals wieder auf und erhöhte die Versicherungsprämien für Sinai-Blöcke um bis zu 10 %. Chevron verließ den Roten-Meer-Block 1 im April 2025 mit Verweis auf risikobereinigte Wirtschaftlichkeit, und andere Unternehmen bevorzugen Flächen in der Westlichen Wüste oder Offshore, wo die militärische Präsenz stärker ist. Physische Verluste waren begrenzt, aber die Wahrnehmung von Gefahr erhöht die Kapitalkosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzort: Offshore-Zuwächse übertreffen die Onshore-Basis

Das Offshore-Segment machte 2025 41,9 % der Marktgröße des ägyptischen Öl- und Gas-Upstream-Marktes aus und wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 8,1 % wachsen. Die Produktion aus BPs Harmattan (125 MMcf/d Gas, 3.300 b/d Kondensat ab dem ersten Quartal 2026) und Shells Merneith-Bohrungen ist sinnbildlich für den Tiefsee-Schwung.[3]Shell plc, "Shell investiert 300 Millionen USD in West Delta Deep Marine," shell.com Onshore-Anlagen verfügen über eine größere installierte Basis, sehen sich jedoch höheren Wasserbehandlungskosten und subventionsbedingter Margenverengung gegenüber. Mittelgroße Unternehmen wie United Energy Group, das nach der Übernahme von Apex im Februar 2025 die Produktion auf 39.000 boe/d steigerte, konsolidieren diese reifen Felder.

Offshore-Betreiber profitieren von Exportoptionen über LNG-Anlagen, die die Renditen absichern, während sich die Inlandspreise liberalisieren. Die Vorabausgaben für einzelne Bohrungen können jedoch 50 Millionen USD übersteigen, was die Kontrolle auf große IOCs und staatliche Ölgesellschaften der Golfstaaten konzentriert. Onshore-Betreiber sind zunehmend auf kostengünstige Nachverdichtungs- und verbesserte Ölgewinnungsprogramme angewiesen, um den Rückgang auszugleichen, was eine Zwei-Geschwindigkeiten-Marktstruktur verstärkt.

Nach Ressourcentyp: Gasaufstieg durch regionale Hub-Strategie

Rohöl führte 2025 mit einem Marktanteil von 60,9 % am ägyptischen Öl- und Gas-Upstream-Markt, doch Erdgas wird voraussichtlich mit einer CAGR von 7,7 % wachsen und den Abstand verringern. Allein Enis Noor und Shells West Mina fügen bis Ende 2026 260 MMcf/d hinzu, während BP auf Pliozän-Reservoire in fünf neuen Bohrungen abzielt.[4]Eni SpA, "Eni treibt die Erschließung des Noor-Feldes voran," eni.com Die inländische Gasproduktion sank 2025 auf 4,2 Bcf/d, was Ägypten dazu zwang, einen LNG-Importvertrag über 3 Milliarden USD für 60 Ladungen mit TotalEnergies und Shell zu unterzeichnen. Das Bestreben der Regierung, zum Verarbeitungszentrum des östlichen Mittelmeers zu werden, sichert politische Unterstützung für Gasprojekte, doch die Eindämmung des Rückgangs bei Zohr bleibt entscheidend.

Rohöl bleibt für Hartwährungseinnahmen unverzichtbar, insbesondere für leichte Sorten aus der Westlichen Wüste, die Exportaufschläge erzielen. Felder wie North Safa (2.250 b/d ab 2025) veranschaulichen Nischenwachstum. Die Netto-Ressourcenteilung bis 2031 wird die Erfolgsquoten bei der Mittelmeer-Nachverdichtungsbohrung und die Hochskalierung der Pilotprojekte zur verbesserten Ölgewinnung in der Westlichen Wüste widerspiegeln.

Nach Bohrlochtyp: Unkonventioneller Anstieg von niedriger Basis

Konventionelle Bohrungen dominierten 2025 die Marktgröße des ägyptischen Öl- und Gas-Upstream-Marktes, doch unkonventionelle Bohrbeginne werden voraussichtlich mit einer CAGR von 8,3 % steigen. TAG Oils BED-1 stieß auf 532 MMbbl an Ort und Stelle und sammelte im Februar 2026 5 Millionen CAD ein, um mehrstufiges Hydraulikfracturing zu testen. Wasserknappheit – die erneuerbare Versorgung beträgt nur 570 m³ pro Kopf und Jahr – bedeutet, dass die Skalierung von der Wiederaufbereitung von Produktionswasser und der Anbindung von Entsalzungsanlagen abhängt. Konventionelle Vertikalbohrungen halten derweil die Kosten pro Bohrung in der Westlichen Wüste bei rund 8 Millionen USD und bewahren ihre kurzfristige Dominanz.

Wenn Pilot-Frac-Programme kommerziell erfolgreich sind, könnte der unkonventionelle Anteil bis 2031 auf 25 % ansteigen. Die Servicebereitschaft bleibt ein limitierender Faktor; nur eine Handvoll Bohranlagen und Druckpumpen-Einheiten in Ägypten können horizontale mehrstufige Fertigstellungen durchführen, was die Vorlaufzeiten verlängert.

Nach Dienstleistung: Stilllegung entwickelt sich zum am schnellsten wachsenden Segment

Erschließungs- und Produktionsdienstleistungen hielten 2025 einen Marktanteil von 61,7 % am ägyptischen Öl- und Gas-Upstream-Markt, doch die Stilllegung soll mit einer CAGR von 7,9 % am schnellsten wachsen. Mehr als 400 Bohrungen im Golf von Suez überschreiten einen Wasseranteil von 90 %, und strukturelle Integritätsprobleme erfordern Verschluss- und Aufgabungskampagnen. Ägypten verfügt nicht über einen klaren Kostenrückgewinnungsrahmen analog zur OSPAR-Konvention der Nordsee, sodass frühe Akteure wie Eni durch selektive Bohrlochaufgabe in Belayim Standards setzen.[5]OSPAR-Kommission, "Leitlinien für die Stilllegung," ospar.org

Explorationsdienstleistungen profitieren ebenfalls vom 480-Bohrloch-Plan der Regierung und dem seismischen Meeresbodenknoten-Programm 2026. Die Dieselinflation durch Subventionsreformen erhöhte die Logistikkosten 2025 um rund 15 % und drückte die Servicemargen, doch digitale Lösungen, die die Bohrzeit verkürzen, gleichen den Kostendruck teilweise aus.

Geografische Analyse

Die Westliche Wüste dominiert die Onshore-Rohölmengen und beherbergt Pilotprojekte zur verbesserten Ölgewinnung sowie unkonventionelles Tight-Oil. IPR Energys neue Alamein-Yidma-Bohrung mit 2.765 b/d und TAG Oils 3,2-Milliarden-Barrel-SERQ-Kontingentressource unterstreichen das verbleibende Aufwärtspotenzial. Die Förderkosten steigen jedoch mit den Dieselpreisen, und die Verfügbarkeit von Frac-Wasser ist begrenzt.

Offshore-Blöcke im Mittelmeer, die sich vom westlichen Nildelta bis zur levantinischen Erweiterung erstrecken, liefern den Großteil der neuen Gasinvestitionen. BPs Bohrungen 2026, Enis Noor-Zuwachs und Shells West Mina veranschaulichen eine Pipeline, die die CAGR von 8,1 % des Offshore-Segments unterstützt. LNG-Terminals in Idku und Damietta ermöglichen die Umleitung von Ladungen in die Märkte des Atlantikbeckens mit Premiumpreisen, wenn die Wirtschaftlichkeit dies rechtfertigt.

Der Golf von Suez, Ägyptens älteste Förderprovinz, verlagert sich in Richtung Stilllegung und selektiver Nachverdichtung. Enis Belayim-Offshore-Bohrung 133 lieferte im Februar 2026 1.500 b/d, gleicht aber hauptsächlich den Basisrückgang aus. Sicherheitsprobleme schränken die Aktivitäten auf der Sinai-Halbinsel ein; Daeshs sporadische Angriffe erhöhen die Versicherungskosten und lenken Kapital von Grenzflächen im Roten Meer ab.

Wettbewerbslandschaft

Ägypten weist eine mittelkonzentrierte Struktur auf: BP und Partner liefern rund 70 % des Gases, doch die fünf größten Unternehmen erreichen zusammen keinen Anteil von 80 %, was Raum für mittelgroße Unternehmen lässt. Arcius Energy, ein Gemeinschaftsunternehmen von BP und ADNOC, erwarb im November 2025 die Harmattan-Entwicklung, was eine Konsolidierung rund um zentrale Gashubs signalisiert. QatarEnergy führte 2024–2025 drei Beteiligungserwerbe durch, was den Appetit der staatlichen Ölgesellschaften der Golfstaaten auf Mittelmeer-Engagement widerspiegelt.

Mittelgroße Konsolidierer wie United Energy Group übernehmen Pakete in der Westlichen Wüste, die von finanziell angeschlagenen unabhängigen Unternehmen abgestoßen werden, und steigerten die Produktion nach dem Apex-Deal auf 39.000 boe/d. Technologieübernahme differenziert die Marktführer: Echtzeit-Bohranalysen über Corva und das Egypt Upstream Gateway verkürzen Zykluszeiten und senken Kosten. Der regulatorische Schwung rund um die Methanmessung begünstigt IOCs mit robusten ESG-Systemen, da die Resilienz- und Nachhaltigkeitsfazilität des IWF bis August 2026 eine betreiberseitige Messung, Berichterstattung und Verifizierung vorschreibt.

Marktführer der Ägypten Öl- und Gas-Upstream-Branche

BP Plc

Eni SpA

Shell Plc.

Apache Corp.

Chevron Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Shell startete ein Mehrbohrungen-Offshore-Bohrprogramm in Ägyptens Mittelmeerregion. Die Kampagne zielt auf West-Mena-Erschließungsbohrungen und Grenzexploration im Herodotus-Becken ab. Die erwartete Produktion umfasst 160 Millionen Kubikfuß pro Tag (mcf/d) Gas und 1.900 Barrel pro Tag (bpd) Kondensat. Diese Initiative zielt darauf ab, das Vertrauen ausländischer Investoren zu stärken und das Upstream-Wachstum zu beschleunigen.

- November 2025: Ägypten unterzeichnete eine dreijährige Verlängerungsvereinbarung mit SLB, um 44 Millionen USD in die Modernisierung des Egypt Upstream Gateway zu investieren. Die Verbesserungen umfassen erweiterten digitalen Datenzugang und eine große seismische Meeresbodenknoten-Untersuchung über 95.000 Quadratkilometer. Diese Upgrades sollen Upstream-Investitionen anziehen und Explorationsrisiken mindern.

- November 2025: Ägypten veröffentlichte seine erste R-Faktor-basierte Produktionsteilungsausschreibung für vier Blöcke im Roten Meer. Dieser Ansatz richtet die Investorenrenditen an den damit verbundenen Risiken aus, um internationale Explorationsunternehmen anzuziehen. Das sechsmonatige Bietfenster ist Teil eines umfassenderen Plans zur Steigerung der Reserven durch ein 5,7-Milliarden-USD-Explorationsprogramm mit 480 Bohrungen.

- März 2025: Ägypten skizzierte bedeutende Upstream-Expansionspläne, darunter neue Auktionen, die Entwicklung eines 7-Milliarden-USD-Petrochemiekomplexes und beschleunigte Offshore-Explorationsanstrengungen zur Bewältigung des rückläufigen Gasausstoßes. Die Strategie betont eine verstärkte ausländische Beteiligung über das Egypt Upstream Gateway mit dem Ziel, die langfristige Produktion und Energiesicherheit zu stärken.

Berichtsumfang des Ägypten Öl- und Gas-Upstream-Marktes

Der Öl- und Gas-Upstream-Markt umfasst das Explorations- und Produktionssegment (E&P) der Erdölindustrie. Dazu gehören Aktivitäten wie die Lokalisierung, Bohrung und Förderung von Rohöl und Erdgas aus unterirdischen oder unterwasserseitigen Reservoiren.

Der ägyptische Öl- und Gas-Upstream-Markt ist nach Einsatzort, Ressourcentyp, Bohrlochtyp und Dienstleistung segmentiert. Nach Einsatzort ist der Markt in Onshore und Offshore unterteilt. Nach Ressourcentyp ist der Markt in Rohöl und Erdgas unterteilt. Nach Bohrlochtyp ist der Markt in konventionell und unkonventionell segmentiert. Nach Dienstleistung ist der Markt in Exploration, Erschließung und Produktion sowie Stilllegung unterteilt. Die Marktgrößen und Prognosen für alle oben genannten Segmente werden in Wertangaben (Milliarden USD) angegeben.

| Onshore |

| Offshore |

| Rohöl |

| Erdgas |

| Konventionell |

| Unkonventionell |

| Exploration |

| Erschließung und Produktion |

| Stilllegung |

| Nach Einsatzort | Onshore |

| Offshore | |

| Nach Ressourcentyp | Rohöl |

| Erdgas | |

| Nach Bohrlochtyp | Konventionell |

| Unkonventionell | |

| Nach Dienstleistung | Exploration |

| Erschließung und Produktion | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ägyptische Öl- und Gas-Upstream-Markt im Jahr 2026?

Er beläuft sich 2026 auf 5,63 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 8,04 Milliarden USD zu erreichen.

Wie schnell verlagern sich die ägyptischen Upstream-Ausgaben von Onshore- zu Offshore-Zonen?

Die Offshore-Aktivität im ägyptischen Öl- und Gas-Upstream-Markt wird voraussichtlich bis 2031 mit einer CAGR von 8,1 % wachsen, während Onshore langsamer wächst und den Anteilsunterschied im Prognosezeitraum verringert.

Welche Unternehmen führen die neue Mittelmeer-Gasexploration an?

BP, Eni, Shell und QatarEnergy treiben Tiefsee-Programme voran, unterstützt durch eine Fünf-Bohrloch-Kampagne von BP, Enis Noor-Anbindung und Shells West-Mina-Erschließung.

Warum ist die Stilllegung das am schnellsten wachsende Dienstleistungssegment?

Eine alternde Anlagenbasis im Golf von Suez und Wasseranteile von über 90 % treiben ein CAGR-Wachstum von 7,9 % bei Stilllegungsdienstleistungen bis 2031, da Betreiber stillgelegte Bohrungen verschließen und aufgeben.

Wie wird Ägypten den Frac-Wasserbedarf für unkonventionelle Vorkommen decken?

Betreiber planen die Wiederaufbereitung von Produktionswasser und, wo wirtschaftlich sinnvoll, die Anbindung von Meerwasserentsalzungsanlagen, um der Süßwasserknappheit von nur 570 m³ pro Kopf und Jahr entgegenzuwirken.

Welche Auswirkungen wird die Subventionsabschaffung auf die Feldwirtschaftlichkeit haben?

Der Dieselpreis erreichte 2025 15,50 EGP/l, was die Onshore-Förderkosten erhöhte und die Gewinnschwellen anhob, doch Tiefsee-Gas, das an LNG-Exporte gebunden ist, bleibt trotz der Subventionsreformen attraktiv.

Seite zuletzt aktualisiert am: