Marktgröße und Marktanteil des ägyptischen Marktes für Diabetes-Pflegegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

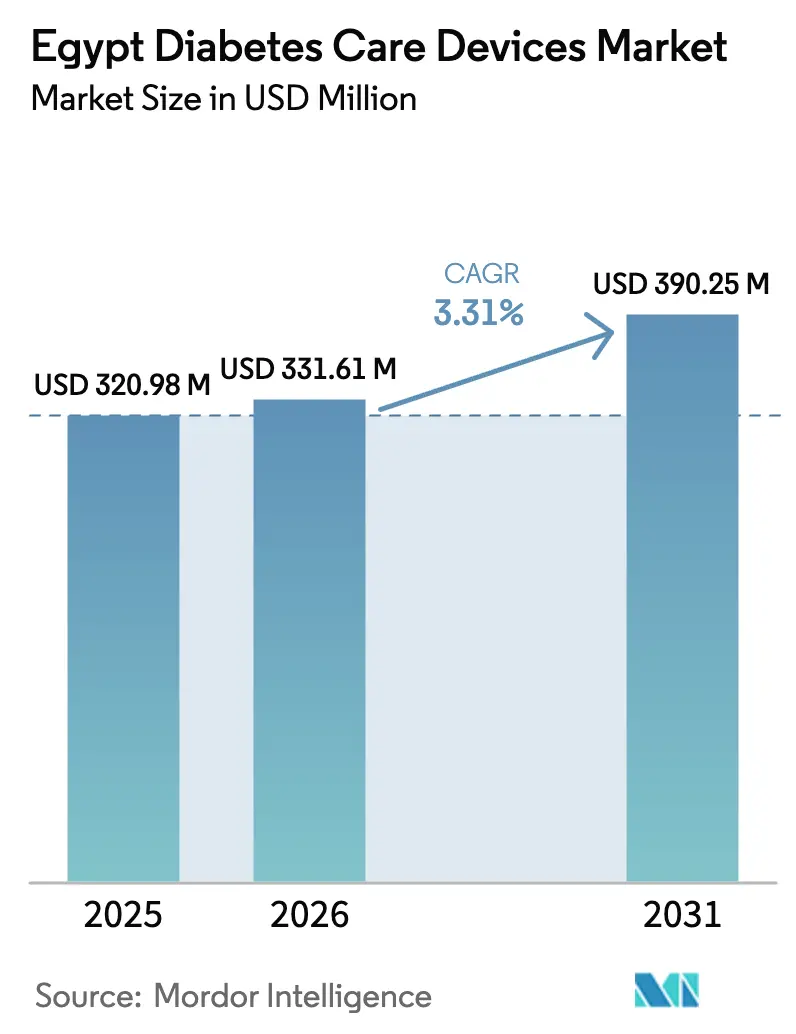

| Marktgröße im Basisjahr (2025) | 320.98 Millionen US-Dollar |

| Marktgröße (2026) | 331.61 Millionen US-Dollar |

| Marktgröße (2031) | 390.25 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.31% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Diabetes-Pflegegeräte in Ägypten von Mordor Intelligence

Die Marktgröße des ägyptischen Marktes für Diabetes-Pflegegeräte wurde im Jahr 2025 auf USD 320,98 Millionen geschätzt und wird voraussichtlich von USD 331,61 Millionen im Jahr 2026 auf USD 390,25 Millionen bis 2031 wachsen, mit einer CAGR von 3,31 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt ein empfindliches Gleichgewicht zwischen einer breiteren Krankenversicherungsdeckung, rascher Urbanisierung und anhaltenden Erschwinglichkeitsbeschränkungen wider. Die Einführung der Universellen Krankenversicherung (UKV) erweitert die erstattungsfähige Patientenbasis, während staatliche Preisobergrenzen für Insulinpens die Nachfrage nach ergänzenden Verbrauchsmaterialien ankurbeln. Multinationale Technologieführer dominieren weiterhin die Premiumsegmente, aber staatlich geförderte Lokalisierungsanreize ziehen lokale Produzenten in umsatzstarke Kategorien, was die Wettbewerbskostenstrukturen schrittweise verändert. Digitale Zahlungen und die steigende Nutzung von Smartphones eröffnen neue Direktvertriebskanäle an Patienten, obwohl gefälschte Teststreifen und eine fragmentierte Erstattungslandschaft das Verbrauchervertrauen untergraben und die Testhäufigkeit einschränken könnten. Insgesamt wird erwartet, dass der ägyptische Markt für Diabetes-Pflegegeräte ein stetiges Wachstum im mittleren einstelligen Bereich verzeichnet, da die Beteiligten sich auf Erschwinglichkeit, Lokalisierung und kulturell angepasste digitale Lösungen konzentrieren.

Wesentliche Erkenntnisse des Berichts

- Nach Gerätetyp führten Überwachungsgeräte mit einem Umsatzanteil von 62,34 % im Jahr 2025; Managementgeräte werden voraussichtlich bis 2031 mit einer CAGR von 3,93 % wachsen.

- Nach Patiententyp entfiel auf Typ-2-Diabetes im Jahr 2025 ein Marktanteil von 81,02 % am ägyptischen Markt für Diabetes-Pflegegeräte, während das Segment bis 2031 mit einer CAGR von 5,19 % wachsen soll.

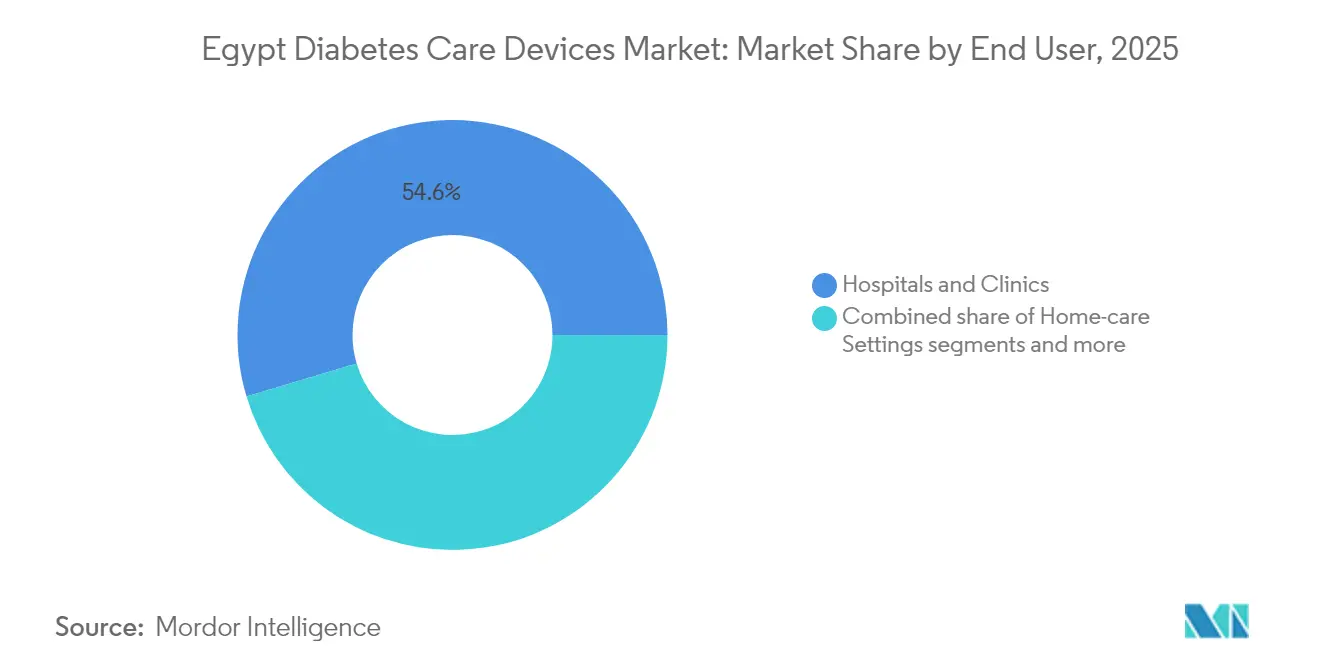

- Nach Endverbraucher entfielen auf Krankenhäuser & Kliniken im Jahr 2025 54,62 % der Marktgröße des ägyptischen Marktes für Diabetes-Pflegegeräte; häusliche Pflegeeinrichtungen verzeichnen mit einer CAGR von 4,72 % zwischen 2026 und 2031 das stärkste Wachstum.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 51,44 %, während Online-Apotheken im Prognosezeitraum die höchste CAGR von 5,11 % verzeichnen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ägyptischen Marktes für Diabetes-Pflegegeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ausweitung der nationalen Krankenversicherung ermöglicht Erstattung für SMBG & CGM | +0.8% | National, mit frühen Gewinnen in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Anstieg der städtischen Adipositasraten in Groß- | +0.6% | Städtische Zentren, insbesondere Groß-Kairo und Alexandria | Langfristig (≥ 4 Jahre) |

| Verbreitung privater Diabeteszentren, die Insulinpumpen einsetzen | +0.4% | Städtische Zentren, hauptsächlich Kairo, Alexandria und Gizeh | Mittelfristig (2–4 Jahre) |

| Staatlich festgelegte Insulinpen-Preise als Katalysator für den Absatz von Pen-Nadeln | +0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Mobile-Wallet & E-Apotheken als Antrieb für Online-Teststreifenverkäufe | +0.3% | Städtische Zentren mit digitaler Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der nationalen Krankenversicherung unterstützt SMBG & CGM

Ägyptens UKV-System weitet die Leistungen für chronische Erkrankungen methodisch von Port Said auf neue Gouvernorate aus und schafft erstmals Erstattungswege für Selbstüberwachungs-Blutzucker (SMBG)-Geräte und in ausgewählten Fällen für Systeme zur kontinuierlichen Glukoseüberwachung (CGM). Die in die Versicherungsplattform integrierte digitale Interoperabilität ermöglicht die Fernübertragung von Daten, sodass Ärzte Dosierungsanpassungen vornehmen und Hochrisikoverläufe frühzeitig erkennen können[1]Quelle: Hesham Diana, „Nachhaltigkeit und Resilienz im ägyptischen Gesundheitssystem”, Weltwirtschaftsforum, WEFORUM.ORG . Nutzungsberechnungen zeigen einen Anstieg der Gerätenutzung um 15–20 % in neu versorgten Gebieten, wobei Haushalte mit mittlerem Einkommen die stärkste Beschleunigung verzeichnen. Durch die Normalisierung der Erstattung wird erwartet, dass die Initiative den ägyptischen Markt für Diabetes-Pflegegeräte über die reine Eigenzahlung hinaus anhebt und saisonale Ausgabenschwankungen, die an Einkommenszyklen der Haushalte geknüpft sind, abmildert.

Zunehmende städtische Adipositasraten

Die Hälfte der ägyptischen Männer und bis zu 80 % der Frauen in Großstädten sind mittlerweile übergewichtig oder adipös – ein Trend, der stark mit dem Auftreten von Typ-2-Diabetes korreliert. Gleichzeitig bestehende Hepatitis-C-Infektionen – bei rund 15 % der Erwachsenen verbreitet – erzeugen einen verstärkten metabolischen Stress und veranlassen Kliniker, eine detailliertere Glukoseüberwachung wie CGM zu empfehlen. Gesundheitsdienstleister bündeln zunehmend Teststreifen, Lanzetten und Sensoren in Starterpaketen für neu diagnostizierte adipöse Patienten, wodurch die durchschnittlichen Ausgaben pro Patient deutlich über dem nationalen Durchschnitt liegen. Der ägyptische Markt für Diabetes-Pflegegeräte profitiert daher von einer wachsenden Basis städtischer Nutzer, die eine häufige Überwachung und engere therapeutische Begleitung benötigen.

Private Diabeteszentren setzen auf Insulinpumpen

Öffentlich-private Diabeteszentren vermehren sich in Kairo, Alexandria und Gizeh, häufig unter konzessionierten Grundstücks- oder Steuervereinbarungen, die die Amortisierungszeiträume verkürzen. Diese Einrichtungen standardisieren fortschrittliche Therapien; Praxisstudien mit der MiniMed 780G zeigen während des Ramadan-Fastens Zeitanteile im Zielbereich von über 70 %. Solche Ergebnisse überzeugen Kostenträger und Ärzte, Pumpenprotokolle für komplexe Fälle zu überdenken, die zuvor mit mehreren täglichen Injektionen behandelt wurden. Die Zentren schulen das Personal zudem in arabischsprachigen Dosierungsalgorithmen, was die Technologieakzeptanz bei Patienten erhöht, die die Pumpentherapie zuvor als kulturell oder operativ unzugänglich betrachteten. Der mittelfristige Ausstrahlungseffekt fördert sowohl algorithmusgesteuerte Pumpen als auch zugehörige Verbrauchsmaterialien im gesamten ägyptischen Markt für Diabetes-Pflegegeräte.

Akzeptanz von Mobile-Wallets und E-Apotheken

Digitale Zahlungstransaktionen, die über Vodafone Cash und Fawry abgewickelt werden, übertrafen im Jahr 2025 die Marke von 100 Millionen, was die Hemmschwelle beim Online-Kauf von Gesundheitsprodukten senkt. Spezialisierte E-Apotheken bieten mittlerweile Abonnementpakete an, die Teststreifen gegen eine monatliche Pauschalgebühr nach Hause liefern. Frühe Analysen zeigen, dass Jugendliche mit Typ-1-Diabetes die Einhaltung der Teststreifennutzung unter diesen Modellen um 15–20 % steigern, was den wirtschaftlichen Nutzen einer datengesteuerten, direkten Verbraucherversorgung unterstreicht. Der ägyptische Markt für Diabetes-Pflegegeräte entwickelt sich damit in Richtung vorausschauender Nachbevorratung und nutzungsbasierter Preisgestaltung, ermöglicht durch die Verbreitung von Finanztechnologie und die Vertrautheit der Verbraucher mit Mobile-Wallets.

Fragmentierte Erstattung – weniger als 25 % Teststreifenversorgung

Nur ein Viertel der Ägypter verfügt über eine konsistente Teststreifenerstattung, was 75 % der Patienten dazu zwingt, Verbrauchsmaterialien selbst zu finanzieren, die bis zu 15 % des monatlichen Einkommens kosten können. Als Reaktion darauf reduzieren viele die Testhäufigkeit auf ein Viertel der klinischen Empfehlungen, was die Komplikationsraten erhöht und letztendlich die Krankenhauskosten steigert. Unterschiedliche Deckungsregeln in zivilen, militärischen und privaten Systemen verwirren zudem die Anspruchsberechtigungen, verlangsamen Geräteerneuerungen und unterdrücken das Gesamtvolumen im ägyptischen Markt für Diabetes-Pflegegeräte. Solange die UKV die Leistungen nicht vollständig harmonisiert, bleibt das Wachstum strukturell durch Erschwinglichkeitsprobleme begrenzt, die sich im ländlichen Oberägypten konzentrieren.

Gefälschte Glukometer-Teststreifen in informellen Kanälen

Aufsichtsbehörden schätzen, dass 15–20 % der in informellen Ständen verkauften Teststreifen ungenaue Messwerte liefern, was zu falsch dosierten Insulingaben und vermeidbarer Hypoglykämie führt[2]Quelle: Ägyptische Arzneimittelbehörde, „Aktualisierung der Inspektion gefälschter Medizinprodukte”, EGYPTIANDRUGAUTHORITY.GOV . Das Misstrauen der Patienten hält selbst nach der Beschlagnahme von Fälschungen an und dämpft die Wiederholungskäufe in regulären Verkaufsstellen. Hersteller erproben QR-Code-Validierung und manipulationssichere Siegelfolien, aber die zusätzlichen Verpackungskosten fließen in die Einzelhandelspreise zurück und erschweren die Erschwinglichkeit. Der ägyptische Markt für Diabetes-Pflegegeräte sieht sich daher mit einer negativen Rückkopplungsschleife konfrontiert, bei der die Exposition gegenüber Fälschungen die legitime Nachfrage unterdrückt und den Anteil preissensibler Verbraucher, die regelmäßig testen, verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Überwachungsgeräte sichern das Volumen, während Managementgeräte an Fahrt gewinnen

Überwachungsgeräte erwirtschafteten 2025 einen Umsatzanteil von 62,34 %, hauptsächlich angetrieben durch SMBG-Geräte und deren wiederkehrende Teststreifennachfrage. Der Teststreifenverbrauch liegt durchschnittlich bei 50–100 Einheiten pro Patient und Monat, was für Distributoren eine hohe Planbarkeit der Cashflows gewährleistet. Die CGM-Nutzung ist zwar noch ein Nischenphänomen, zeigt jedoch CAGR-Raten von nahezu zweistelligen Werten bei privat versicherten und pädiatrischen Patientengruppen und weist auf ein aufkommendes Premiumsegment im ägyptischen Markt für Diabetes-Pflegegeräte hin. Krankenhäuser verlassen sich bei stationären Blutzuckerkontrollen stark auf streifenbasierte Geräte, sodass die institutionelle Beschaffung weiterhin stark auf SMBG-Kits in Großpackungen ausgerichtet ist.

Managementgeräte werden bis 2031 voraussichtlich mit einer CAGR von 3,93 % wachsen, da Insulinpens durch preisregulierte Maßnahmen an Dynamik gewinnen. Die Nutzung von Pens verringert die Patientenangst vor Dosierungsfehlern und unterstützt diskrete Injektionen, was den kulturellen Normen im Umgang mit Medikamenten in der Öffentlichkeit entspricht. Das Ramadan-Fasten schafft einzigartige Anwendungsspitzen für automatisierte Insulinabgabe-Algorithmen, die Basalraten ohne Kalorienaufnahme anpassen können. Obwohl die Pumpenverbreitung bei unter 2 % der behandelten Diabetiker liegt, kauft jeder neue Pumpennutzer Sensoren, Infusionssets und Reservoirs, was zu einem Vielfachen des Umsatzes pro Patient führt. Lokalisierungsanreize für die Pen-Nadel-Produktion versprechen, die Lieferketten zu stabilisieren und das Fremdwährungsrisiko zu reduzieren, was die mittelfristige Leistung des ägyptischen Marktes für Diabetes-Pflegegeräte stärkt.

Nach Patiententyp: Typ-2-Prävalenz treibt das Volumen, während Typ-1 den Technologieton angibt

Typ-2-Diabetes machte 2025 81,02 % des Marktumsatzes aus und wird bis 2031 voraussichtlich eine CAGR von 5,19 % verzeichnen, gestützt durch steigende städtische Adipositasraten und eine alternde Bevölkerung. Gerätehersteller priorisieren daher vereinfachte Messgerät-Schnittstellen, große Anzeigeschriften und gebündelte Aufklärungsmaterialien, die auf ältere Erwachsene zugeschnitten sind. Staatliche Screening-Tage bei großen Arbeitgebern erzeugen einmalige Nachfragespitzen für SMBG-Starterpakete und vergrößern damit die Typ-2-Kundenbasis im ägyptischen Markt für Diabetes-Pflegegeräte weiter.

Typ-1-Diabetes ist zahlenmäßig kleiner, aber wirtschaftlich strategisch bedeutsam, da die Ausgaben pro Patient 2–3 Mal höher sind als bei Typ-2-Patienten. Pädiatrische Studien an der Ain-Shams-Universität zeigen, dass 71 % der Patienten den HbA1c-Zielwert überschreiten, was Kliniker dazu veranlasst, CGM oder Hybrid-Closed-Loop-Pumpen zu empfehlen. Hersteller nutzen daher Erfolgsberichte bei Typ-1 als Beweis für die Produktwirksamkeit und beeinflussen damit behördliche Zulassungen und Versicherungsformulare. Gestationsdiabetes ist heute zwar ein geringer Anteil, gewinnt aber an Sichtbarkeit, da Geburtshelfer die Punkt-of-Care-Glukoseüberwachung einsetzen, um fötale Risiken zu mindern, was einen weiteren spezialisierten Teilbereich im ägyptischen Markt für Diabetes-Pflegegeräte begründet.

Nach Endverbraucher: Krankenhäuser dominieren die Erstversorgung, häusliche Pflege signalisiert künftige Verlagerung

Krankenhäuser & Kliniken machten 2025 54,62 % der Geräteausgaben aus, da die meisten Diagnosen und Therapieanpassungen in institutionellen Umgebungen stattfinden. Spezialisierte Diabetesstationen in Tertiärkrankenhäusern führen häufig Basal-Bolus-Optimierungen durch, was eine hohe Teststreifen- und Sensornachfrage für die stationäre Titration erzeugt. Entstehende Diabeteszentren intensivieren die Gerätenutzung weiter, indem sie Ernährungsberater und zertifizierte Fachkräfte vor Ort anbieten, die strukturierte Testregimes stärken.

Häusliche Pflegeeinrichtungen, der am schnellsten wachsende Kanal mit einer CAGR von 4,72 %, spiegeln die zunehmende Patientenautonomie und eine politische Initiative zur Entlastung von Tertiäreinrichtungen wider. Arabischsprachige Video-Tutorials, die mit Bluetooth-fähigen Messgeräten gebündelt werden, verbessern die Therapietreue, während Telekonsultationsplattformen Ärzten ermöglichen, Insulin innerhalb von Minuten nach dem Datenabruf anzupassen. Diese Workflow-Innovationen reduzieren unnötige Klinikbesuche und verteilen den Umsatz gleichmäßiger über geografische Regionen – ein wichtiger Trend für den ägyptischen Markt für Diabetes-Pflegegeräte angesichts regionaler Versorgungsunterschiede.

Nach Vertriebskanal: Stationärer Handel führt, aber E-Commerce verändert den Zugang

Einzelhandelsapotheken hielten 2025 einen Anteil von 51,44 % und profitieren von mehr als 80.000 Verkaufsstellen sowie Apothekern, die als informelle Diabetesberater fungieren. Regelmäßige Teststreifenkäufe fallen häufig mit Rezepterneuerungen zusammen, was die Kundenbindung festigt und Apotheken ermöglicht, Mengenrabatte von Importeuren auszuhandeln. Visa-Debitkarten und aufkommende Kauf-jetzt-zahle-später-Optionen festigen Apotheken als bevorzugte Nachbevorratungsquelle für ältere Erwachsene weiter.

Online-Apotheken werden jedoch voraussichtlich eine CAGR von 5,11 % verzeichnen, da mobile Datentarife zunehmen und die Kurierlogistik im äußeren Kairo verbessert wird. Abonnementmodelle liefern Teststreifen monatlich gegen eine Pauschale und glätten damit die Ausgaben für jüngere Altersgruppen. Daten aus dem Klickstromverhalten leiten Hersteller bei der Farbcodierung von Lanzetten, Verpackungstextgrößen und Preiselastizität und liefern wertvolles Feedback für Produktentwicklungszyklen. Das duale Kanalspiel erweitert letztendlich den ägyptischen Markt für Diabetes-Pflegegeräte, indem er sowohl traditionelle als auch digitale Käufer anspricht.

Geografische Analyse

Groß-Kairo, Alexandria und das Nildelta nehmen zusammen fast 65 % der Gerätelieferungen auf, angetrieben durch eine höhere Diabetesprävalenz und eine dichtere Gesundheitsinfrastruktur. Städtische Bewohner testen ihren Blutzucker häufiger und zeigen eine höhere Zahlungsbereitschaft für CGM, was den durchschnittlichen Umsatz pro Nutzer erhöht. UKV-Pilotphasen in Port Said dokumentierten einen Anstieg der SMBG-Gerätenutzung um 17 %, sobald die Erstattung aktiviert wurde, was den politischen Einfluss auf städtische Nachfrageballungen demonstriert.

Unterägypten verfügt über bessere Arzt-Patienten-Verhältnisse und einen schnelleren UKV-Rollout, was zu einer breiteren Formularzulassung von Messgeräten und Pen-Nadeln führt. Im Gegensatz dazu kämpft Oberägypten mit einer geringeren Klinikdichte, was zu verzögerten Diagnosen und periodischen Engpässen bei qualitativ hochwertigen Teststreifen führt. Staatliche Initiativen finanzieren mobile Medizinkarawanen, die Screening und Messgeräteverteilung durchführen und den Versorgungsunterschied teilweise verringern, jedoch bleiben die Logistikkosten erhöht.

Telemedizin-Plattformen beginnen, trotz ihrer noch begrenzten Reichweite außerhalb von Städten, regionale Ungleichheiten zu überbrücken, indem Konsultationen an zentralisierte Endokrinologie-Zentren weitergeleitet werden. Dort, wo eine zuverlässige 4G-Abdeckung besteht, laden Patienten Glukose-Protokolle hoch und erhalten innerhalb von Stunden Dosierungsfeedback, was beweist, dass digitale Versorgung die Nachfrage nach häuslichen Pflegegeräten ankurbeln kann. Weitere Netzwerkaufrüstungen sind daher darauf ausgerichtet, latente ländliche Segmente im übergeordneten ägyptischen Markt für Diabetes-Pflegegeräte zu erschließen.

Wettbewerbslandschaft

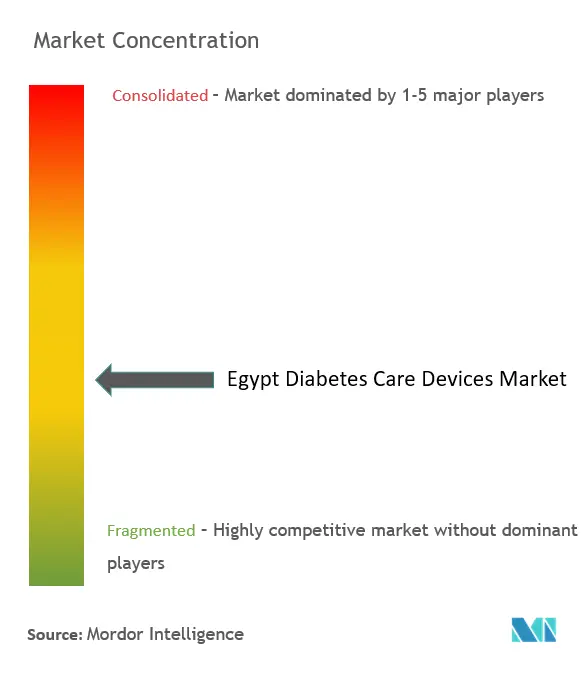

Globale Großkonzerne wie Abbott, Roche, Medtronic und Novo Nordisk behalten die Führung in technologieintensiven Kategorien – jeweils Sensoren, Messgeräte, Pumpen und Insulinanaloga. Lokale Marktführer, insbesondere die Egyptian German Insulin Company (EGIC) und VACSERA, nutzen Zollbefreiungen und Nähevorteile, um Anteile in der Pen-Nadel- und Teststreifenherstellung zu gewinnen. Politische Entscheidungsträger bevorzugen Bieter mit inländischen Produktionsstandorten, was multinationale Unternehmen dazu veranlasst, Joint Ventures oder Lohnfertigung in Betracht zu ziehen, um öffentliche Ausschreibungsvolumina zu sichern.

Das Insulinangebot bleibt oligopolistisch: Drei Anbieter kontrollieren 96 % des MENA-Volumens und 99 % des Wertes, was politische Bedenken hinsichtlich der Versorgungssicherheit aufwirft. Überwachungsgeräte hingegen zeigen eine moderate Fragmentierung, wobei mindestens acht Marken jeweils mehr als 2 % Marktanteil aufweisen. Die Wettbewerbsdifferenzierung verlagert sich von reinen Genauigkeitsbehauptungen hin zu integrierten Datenplattformen, die in elektronische Krankenhausakten und Verbraucher-Mobile-Apps eingebettet werden.

Die Lokalisierungspolitik treibt Technologietransfers voran; beispielsweise strebt Novo Nordisks Aspen-Partnerschaft die inländische Abfüllung von Insulinkartuschen für den afrikanischen Vertrieb an. Inzwischen nutzt Medtronic lokale klinische Daten zur MiniMed 780G während des Ramadans als kulturell relevanten Marketingvorteil. Kleinere ägyptische Distributoren konzentrieren sich auf kostengünstige, funktionale Basisgeräte, um ländliche Marktanteile zu gewinnen, und nutzen dabei aggressive Cashback-Aktionen, die durch Importzolleinsparungen finanziert werden. Insgesamt deuten diese Entwicklungen auf eine moderate Konsolidierungstendenz im ägyptischen Markt für Diabetes-Pflegegeräte hin, da Skaleneffekte vertikal integrierten oder lokal verankerten Betreibern zugutekommen.

Branchenführer im ägyptischen Markt für Diabetes-Pflegegeräte

Abbott Diabetes Care

Medtronic PLC

Roche Diabetes Care

Eli Lilly and Company

Novo Nordisk A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Das Gesundheitsministerium und GE Healthcare vereinbarten die gemeinsame Produktion von Diagnosegeräten – darunter ausgewählte diabetesbezogene Geräte – um die Importabhängigkeit zu reduzieren

- November 2024: Medtronic veröffentlichte ägyptische Praxisergebnisse für die MiniMed 780G, die Zeitanteile im Zielbereich von 70,7–84,7 % einschließlich Fastenperioden zeigten

Berichtsumfang des ägyptischen Marktes für Diabetes-Pflegegeräte

Diabetes-Pflegegeräte sind Hardware, Ausrüstung und Software, die von Diabetespatienten zur Regulierung des Blutzuckerspiegels, zur Vorbeugung von Diabeteskomplikationen, zur Verringerung der Diabetesbelastung und zur Verbesserung der Lebensqualität eingesetzt werden. Der ägyptische Markt für Diabetes-Pflegegeräte ist in Überwachungsgeräte (Selbstüberwachungs-Blutzuckergeräte (Glukometer-Geräte, Blutzucker-Teststreifen und Lanzetten), Geräte zur kontinuierlichen Glukoseüberwachung (Sensoren und Dauerhaftgeräte (Empfänger und Sender))) sowie Managementgeräte (Insulinpumpen (Insulinpumpengerät, Insulinpumpen-Reservoir und Infusionsset), Insulinspritzen, Kartuschen in wiederverwendbaren Pens, Einwegpens und Jet-Injektoren) segmentiert. Der Bericht bietet den Wert (USD) und das Volumen (Einheiten) für die oben genannten Segmente.

| Überwachungsgeräte | Selbstüberwachungs-Blutzucker | Glukometer-Geräte |

| Teststreifen | ||

| Lanzetten | ||

| Kontinuierliche Glukoseüberwachung | Sensoren | |

| Dauerhaftgeräte | ||

| Managementgeräte | Insulinpumpen | Insulinpumpengerät |

| Insulinpumpen-Reservoir | ||

| Infusionsset | ||

| Insulinspritzen | ||

| Insulinpens | ||

| Jet-Injektoren | ||

| Typ-1-Diabetes |

| Typ-2-Diabetes |

| Gestationsdiabetes & Sonstige |

| Krankenhäuser & Kliniken |

| Häusliche Pflegeeinrichtungen |

| Ambulante Operationszentren |

| Apotheken & Einzelhandelsketten |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Direktvertrieb an Verbraucher über E-Commerce |

| Nach Gerätetyp | Überwachungsgeräte | Selbstüberwachungs-Blutzucker | Glukometer-Geräte |

| Teststreifen | |||

| Lanzetten | |||

| Kontinuierliche Glukoseüberwachung | Sensoren | ||

| Dauerhaftgeräte | |||

| Managementgeräte | Insulinpumpen | Insulinpumpengerät | |

| Insulinpumpen-Reservoir | |||

| Infusionsset | |||

| Insulinspritzen | |||

| Insulinpens | |||

| Jet-Injektoren | |||

| Nach Patiententyp | Typ-1-Diabetes | ||

| Typ-2-Diabetes | |||

| Gestationsdiabetes & Sonstige | |||

| Nach Endverbraucher | Krankenhäuser & Kliniken | ||

| Häusliche Pflegeeinrichtungen | |||

| Ambulante Operationszentren | |||

| Apotheken & Einzelhandelsketten | |||

| Nach Vertriebskanal | Krankenhausapotheken | ||

| Einzelhandelsapotheken | |||

| Online-Apotheken | |||

| Direktvertrieb an Verbraucher über E-Commerce | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des ägyptischen Marktes für Diabetes-Pflegegeräte?

Der Markt ist im Jahr 2026 USD 331,61 Millionen wert und wird voraussichtlich bis 2031 USD 390,25 Millionen erreichen.

Welche Gerätekategorie dominiert den Umsatz?

Überwachungsgeräte führen und machen 62,34 % des Umsatzes im Jahr 2025 aus, hauptsächlich aufgrund der starken streifenbasierten SMBG-Nachfrage.

Wie schnell expandieren Online-Apotheken in Ägypten?

Online-Apotheken werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,11 % wachsen – die höchste Rate unter allen Vertriebskanälen.

Warum gewinnen Pen-Nadeln an Bedeutung?

Staatliche Preisobergrenzen für Insulinpens haben die Pen-Nutzung gesteigert, und jeder Pen-Nutzer verbraucht monatlich 30–45 Nadeln, was eine stetige Verbrauchsmaterialnachfrage erzeugt.

Seite zuletzt aktualisiert am: