Größe und Marktanteil des ägyptischen Marktes für Kraftfahrzeugmotorenöle

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

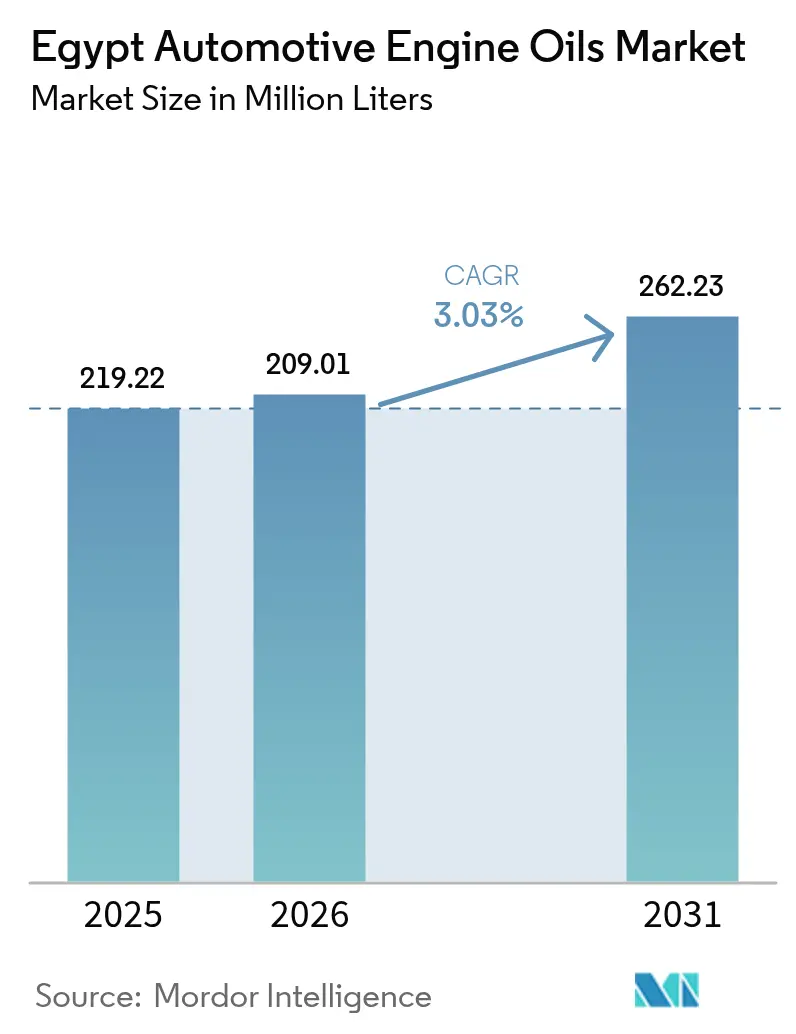

| Marktgröße im Basisjahr (2025) | 219.22 Millionen Liter |

| Marktvolumen (2026) | 209.01 Millionen Liter |

| Marktvolumen (2031) | 262.23 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 3.03% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Marktes für Kraftfahrzeugmotorenöle von Mordor Intelligence

Die Größe des ägyptischen Marktes für Kraftfahrzeugmotorenöle wird auf 219,22 Millionen Liter im Jahr 2025 und 209,01 Millionen Liter im Jahr 2026 geschätzt und soll bis 2031 ein Volumen von 262,23 Millionen Litern erreichen, was einem Wachstum mit einer CAGR von 3,03 % von 2026 bis 2031 entspricht. Der ägyptische Markt für Kraftfahrzeugmotorenöle expandiert, da die Wirtschaftstätigkeit wieder anzieht, die Infrastrukturausgaben steigen und das Land in Programme für alternative Kraftstoffe investiert, die Fahrzeuge mit Verbrennungsmotor im Umlauf halten. Das Marktwachstum ist auch mit lokalen Raffinerieaufrüstungen verbunden, die die Grundölversorgung sichern, der stetigen Erneuerung des großen ägyptischen Personenkraftwagenbestands sowie der steigenden Nachfrage von Nutzfahrzeugen, die häufigeren Wartungszyklen unterliegen. Der Wettbewerbsdruck hat sich verschärft, da multinationale und regionale Formulierer synthetische und halbsynthetische Qualitäten hinzufügen, die auf Hochtemperaturleistung zugeschnitten sind, und gleichzeitig gegen Fälschungsprodukte vorgehen. Währungsvolatilität und Einfuhrbeschränkungen für Additive dämpfen das kurzfristige Volumenwachstum, doch Investitionen in die Qualitätskontrolle und die inländische Mischkapazität schützen den ägyptischen Markt für Kraftfahrzeugmotorenöle vor schwerwiegenden Versorgungsschocks. Der sich entwickelnde Produktmix der Branche und der unterstützende energiepolitische Rahmen schaffen bis 2030 moderate Chancen für Premiumschmierstoffe.

Wichtigste Erkenntnisse des Berichts

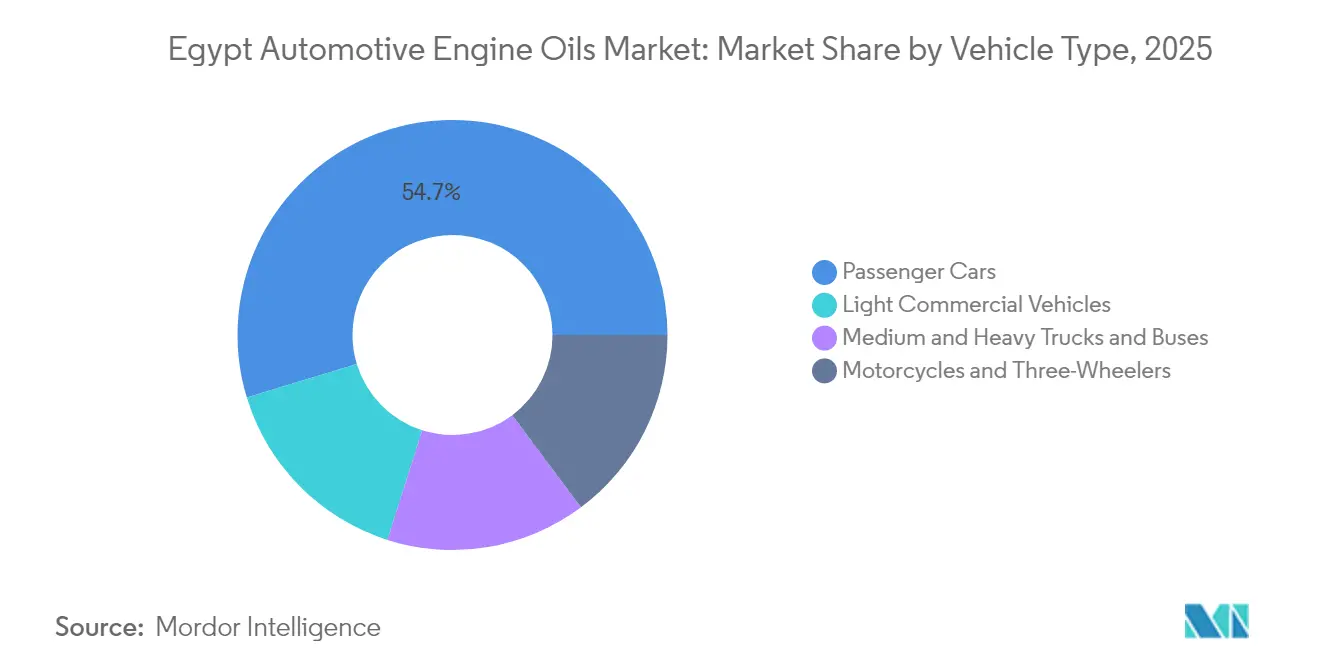

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 54,70 % am ägyptischen Markt für Kraftfahrzeugmotorenöle, während leichte Nutzfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 3,47 % wachsen werden.

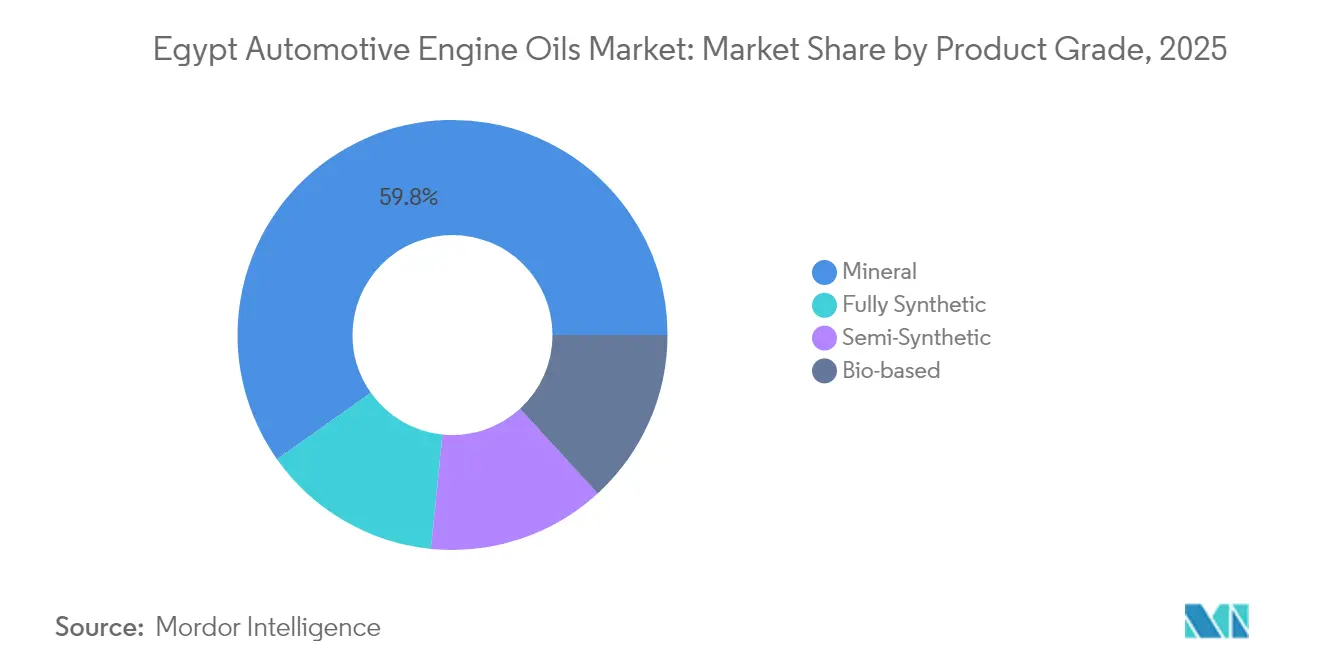

- Nach Produktklasse entfiel im Jahr 2025 ein Anteil von 59,80 % der Marktgröße des ägyptischen Marktes für Kraftfahrzeugmotorenöle auf Mineralöl, und vollsynthetische Öle verzeichnen im gleichen Zeitraum eine CAGR von 3,55 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im ägyptischen Markt für Kraftfahrzeugmotorenöle

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Expansion des Fahrzeugbestands | +0.8% | National, konzentriert in Groß-Kairo und Alexandria | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von synthetischen und halbsynthetischen Ölen | +0.6% | Städtische Zentren mit höheren Konzentrationen neuerer Fahrzeuge | Langfristig (≥ 4 Jahre) |

| Staatliche CNG-Umrüstungsziele steigern die Ölwechselhäufigkeit | +0.4% | Nationaler Rollout mit Prioritätskorridoren | Kurzfristig (≤ 2 Jahre) |

| Lokale Raffinerieaufrüstungen ermöglichen eine hochwertigere Grundölversorgung | +0.3% | Vorteile für die nationale Lieferkette | Mittelfristig (2–4 Jahre) |

| Nano-Additiv-Forschung und -Entwicklung für Hochtemperaturleistung | +0.2% | Wüstenregionen und Hochtemperaturanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Expansion des Fahrzeugbestands

Ägyptens registrierter Privatwagenbestand erreichte 2023 5,23 Millionen Fahrzeuge, und das Flottenswachstum geht einher mit einem Anstieg der Fertigungsleistung um 7,1 %, der die Nachfrage im gewerblichen Transport ankurbelt. Öffentliche Investitionen von 115 Milliarden EGP in den umweltfreundlichen Verkehr haben die zurückgelegten Fahrzeugkilometer auf Autobahnen, Buskorridoren und Fahrdiensten vervielfacht. Eine höhere Urbanisierung und eine Bevölkerung von 104 Millionen Menschen ermöglichen einen anhaltenden Fahrzeugbesitz, der die Schmierstoffnachfrage pro Wartungszyklus erhöht. Die Flottenexpansion treibt auch die Dichte des Servicenetzes voran und veranlasst Händler, die Marktabdeckung des ägyptischen Marktes für Kraftfahrzeugmotorenöle in Sekundärstädten auszubauen.

Zunehmende Verbreitung von synthetischen und halbsynthetischen Ölen

Vollsynthetische Qualitäten wachsen schneller als der gesamte ägyptische Markt für Kraftfahrzeugmotorenöle, da Motoren neuerer Bauart eine engere Viskositätsstabilität und verlängerte Ölwechselintervalle erfordern. Lokale Forschungsergebnisse zeigen Nano-Additiv-Pakete, die die Wärmeleitfähigkeit um 10,4 % verbessern und damit Ägyptens hohe Umgebungstemperaturen adressieren. Montagewerke, die mit globalen OEMs zusammenarbeiten, veröffentlichen Erstbefüllungsspezifikationen, die die Endverbraucherpräferenz für Premiumöle steigern, während Halbsynthetika eine Kostenbrücke für ältere Fahrzeuge beim Übergang bieten[1]MDPI, "Verbesserung der Wärmeleitfähigkeit von Motorenölen durch Kohlenstoffnanoröhren-Additive," mdpi.com .

Staatliche CNG-Umrüstungsziele steigern die Ölwechselhäufigkeit

Ein nationales Programm finanziert 80.000 Fahrzeugumrüstungen zu einem festen Zinssatz von 3 %, unterstützt durch den Aufbau von 1.000 CNG-Tankstellen. Zweistoffmotoren erfordern kürzere Ölwechselintervalle, um eine Kraftstoffverdünnung zu mindern, was den Schmierstoffverbrauch pro Fahrzeug erhöht, selbst wenn der Benzinverbrauch abnimmt. Taxi- und Lieferflotten dominieren die frühe Einführung und stärken die Motorenölvolumina bei hochkilometrigen Einheiten im ägyptischen Markt für Kraftfahrzeugmotorenöle.

Lokale Raffinerieaufrüstungen ermöglichen eine hochwertigere Grundölversorgung

Die Alexandria Mineral Oils Company steigerte ihre Quartalsproduktion auf 335.000 Tonnen, während die Mostorod-Raffinerie 4,7 Millionen t/Jahr an Fertigprodukten hinzufügt, darunter Grundöle der Gruppe I/II. Die geringere Importabhängigkeit stabilisiert die Mischmargen und unterstützt lokal angepasste Formulierungen. Die inländische Versorgung schützt die ägyptische Kraftfahrzeugmotorenöl-Branche zudem vor globalen Frachtunterbrechungen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsvolatilität und Einfuhrbeschränkungen für Additive/Grundöle | -0.5% | Auswirkungen auf die nationale Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von minderwertigen/re-raffinierten Fälschungsölen | -0.3% | Städtische Märkte mit preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Allmähliche Einführung von Elektro- und Hybridfahrzeugen, die die langfristige Nachfrage reduziert | -0.2% | Städtische Zentren mit früher Einführung von Elektrofahrzeugen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilität und Einfuhrbeschränkungen für Additive/Grundöle

Wechselkursschwankungen haben die Rohstoffkosten erhöht und vor den Reformen Mitte 2024 Akkreditivverzögerungen im Wert von 7–8 Milliarden USD verursacht. Mischbetriebe sehen sich bei der Beschaffung von Spezialantioxidantien und Viskositätsverbesserern mit einem höheren Betriebskapitalbedarf konfrontiert. Preissprünge pflanzen sich durch den Einzelhandel fort und verzögern die Einführung synthetischer Qualitäten im ägyptischen Markt für Kraftfahrzeugmotorenöle[2]Internationaler Währungsfonds, "Arabische Republik Ägypten Artikel-IV-Konsultation 2024," imf.org.

Verbreitung von minderwertigen/re-raffinierten Fälschungsölen

Fälschungsvolumina unterbieten authentische Marken um 20–40 % beim Einzelhandelspreis und können Motoren beschädigen, was das Verbrauchervertrauen untergräbt. Farb-, Geruchs- und Manipulationsschutzsiegel-Prüfungen werden als Gegenmaßnahmen eingesetzt, doch die Vertriebsreichweite informeller Händler bleibt umfangreich. Minderwertige Produkte verdrängen den Marktanteil seriöser Anbieter und bremsen den Premiumisierungstrend.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten treiben die Serviceintensität voran

Leichte Nutzfahrzeuge verzeichneten eine CAGR von 3,47 % und übertrafen damit Personenkraftwagen, da die Fracht-, Bau- und Last-Mile-Liefersektoren nach einem Anstieg der Privatinvestitionen um 30 % auf 133,1 Milliarden EGP stark zulegten. Die Marktgröße des ägyptischen Marktes für Kraftfahrzeugmotorenöle für gewerbliche Flotten wird bis 2031 annähernd 101,2 Millionen Liter erreichen, angetrieben durch eine höhere Kilometerleistung pro Einheit. Gewerbliche Käufer schließen Großlieferverträge ab, was synthetische Formulierungen fördert, die Ausfallzeiten reduzieren, während CNG-Umrüstungen die Wechselhäufigkeitsmultiplikatoren erhöhen. Personenkraftwagen behalten einen Marktanteil von 54,70 % am ägyptischen Markt für Kraftfahrzeugmotorenöle, verzeichnen jedoch eine langsamere Expansion aufgrund eines alternden Fahrzeugbestands und knapperer Haushaltsbudgets. Dennoch sorgt das Bevölkerungswachstum dafür, dass die absoluten Volumina steigen und eine Basis für den Aftermarket-Verkauf und Servicewerkstätten sichern.

Bei Motorrädern und Dreirädern hält eine Politik, die den Import vollständig montierter Einheiten verbietet, lokale Montagelinien aufrecht und begrenzt das Kategoriewachstum. Schwere Lkw und Busse profitieren von den 3,6 Milliarden USD an Einsparungen bei Kraftstoffimporten nach der Erholung der Erdgasproduktion, was staatliche Ausgaben für die Erneuerung von Straßenflotten umlenkt. Flottenbesitzer setzen auf Langzeitöle mit höheren TBN-Werten, um Werkstattbesuche zu minimieren – eine aufkommende Nische, die multinationale Formulierer durch CK-4- und FA-4-Viskositätsklassen bedienen. Zusammengenommen sichern diese Wechselwirkungen eine breite, dauerhafte Kundenbasis in allen Fahrzeugkategorien und bilden ein belastbares Fundament für den ägyptischen Markt für Kraftfahrzeugmotorenöle bis 2031.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Produktklasse: Premiumverschiebung bei anhaltender Mineralöldominanz

Mineralöle behalten einen Anteil von 59,80 %, da mehr als die Hälfte des nationalen Fahrzeugbestands älter als 12 Jahre ist und kostengünstige 20W-50-Viskosität bevorzugt. Das Segment mit einem Gesamtvolumen von 179,9 Millionen Litern im Jahr 2025 wächst unterhalb des Marktdurchschnitts. Gleichzeitig expandieren vollsynthetische Volumina mit einer CAGR von 3,55 % und treiben die Marktgröße des ägyptischen Marktes für Kraftfahrzeugmotorenöle für Synthetika bis 2031 auf nahezu 48 Millionen Liter. Hochtemperatur-Scherstabilität und Reinigungsvorteile erfüllen die OEM-Garantieanforderungen für turbogeladene Benzin-Direkteinspritzungsmotoren. Halbsynthetika überbrücken Preislücken und helfen bei der Modernisierung von Schmierstoffbereichen, während Hochkilometergemische mit Dichtungskonditionierern die 1,4 Millionen Fahrzeuge über 200.000 Kilometer erschließen.

Nano-Additiv-Forschung und -Entwicklung unterstützt eine lokale Premiumausrichtung. Prototypen von SN Plus 5W-30-Produkten mit dispergierten Graphen-Plättchen reduzieren den Verschleiß in Dynamometertests unter 45 °C Umgebungsbedingungen um 17 %. Inländische Mischbetriebe nutzen aufgewertete Grundölströme aus den Raffinerien Mostorod und AMOC und sichern so kürzere Vorlaufzeiten und niedrigere Einstandskosten im Vergleich zu Importen. Die Premiumverschiebung verbessert die Bruttomargen und ermutigt multinationale Lizenzgeber, ägyptische Mischwerke zu genehmigen, was die Bandbreite spezifikationskonformer Öle in den Einzelhandelskanälen erweitert. Insgesamt hält ein stetiger Anstieg der Qualitätsklassen den ägyptischen Markt für Kraftfahrzeugmotorenöle im Gleichgewicht zwischen Erschwinglichkeit und Leistung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Wirtschaftsleistung ist stark in Groß-Kairo und Alexandria konzentriert, die zusammen fast die Hälfte der zugelassenen Fahrzeuge ausmachen und als Vertriebslager für importierte Additive und Verpackungen dienen. Die Marktgröße des ägyptischen Marktes für Kraftfahrzeugmotorenöle in diesen Metropolregionen übersteigt 2025 152,7 Millionen Liter. Dichter Verkehr und Mitfahrplattformen verkürzen die Ölwechselintervalle und fördern eine lebhafte Nachfrage nach Schnellwechselzentren. Der Hafendurchsatz von Alexandria unterstützt Logistikflotten und meeresnahe Werkstätten, die Großbehälter und dosierte Abgabesysteme bevorzugen.

Sekundärstädte – wie Mansoura, Tanta und Assiut – gewinnen an Bedeutung, da sich Industriekorridore ausweiten. Ein Solarproduktionstechnologiezentrum im Wert von 10 Milliarden USD in der Neuen Verwaltungshauptstadt und die 1.000 km umfassende Autobahnmodernisierung treiben den Schmierstoffbedarf für Baumaschinen und Transportflotten voran. Vertriebsunternehmen reagieren mit regionalen Depots und digitalen Bestellportalen, die die Lieferzeiten auf 48 Stunden verkürzen. Ländliche Autobahnen sind höherer Staubbelastung ausgesetzt, was Flottenoperatoren zu höherviskosen Ölen mit hohem TBN-Wert und überlegener Feinstaubsuspensionskapazität veranlasst.

Wüsten- und Rotes-Meer-Gouvernorate verzeichnen geringe Volumina, aber einen hohen Umsatz pro Einheit, da Bergbau- und Erdöldienstleistungsfahrzeuge bei Umgebungstemperaturen von 50 °C betrieben werden, die synthetische 10W-60- oder 5W-40-Formulierungen erfordern. Saisonale Tourismushöhepunkte ziehen auch Fernreisebusse entlang des Roten-Meer-Korridors an und vergrößern den Schmierstoffabsatz im dritten Quartal. Verbesserte Logistikkorridore durch Suez und Port Said verbessern weiterhin die Versorgungsresilienz und unterstützen eine landesweite Präsenz im ägyptischen Markt für Kraftfahrzeugmotorenöle.

Wettbewerbslandschaft

Globale Anbieter wie Shell, ExxonMobil, BP, Chevron und TotalEnergies dominieren die Markenregale, sehen sich jedoch wachsendem Wettbewerb durch saudi-arabische und emiratische Portfolioeinsteiger gegenüber, die Vorteile der vorgelagerten Integration nutzen. Shell nutzt technische Partnerschaften mit OEM-Aftersales-Netzwerken, um Produktgenehmigungslisten zu pflegen, während ExxonMobil Franchise-Werkstattpakete für unabhängige Garagen ausbaut. Die mögliche Veräußerung von Castrol durch BP könnte Lieferverträge neu ausrichten und Lücken für Eigenmarken regionaler Mischbetriebe öffnen.

Inländische Hersteller nutzen die Nähe zu Raffinerien, um wettbewerbsfähige Lagereinheiten einzuführen. AMOC vermarktet auf Gruppe-II-Grundöl basierende Gemische unter seiner Marke Delta und bietet dabei 15–40 % niedrigere Ab-Werk-Preise als Importe. Das Fälschungsrisiko veranlasst führende Marken, QR-Code-Rückverfolgbarkeit einzubetten. Einige Händler erproben Abonnementmodelle, die Ölwechsel mit Pannenhilfe bündeln und die Kundenbindung im ägyptischen Markt für Kraftfahrzeugmotorenöle stärken.

Strategische Investitionen konzentrieren sich auf ökologische Verantwortung. TotalEnergies erprobt die geschlossene Altölsammlung mit Zementwerken zur energetischen Verwertung, und das MoreCircular-Programm von Castrol koordiniert mit Safety-Kleen die Wiederaufbereitung von Altöl. Der Einsatz von LabWare's LIMS in EGPC-Labors erhöht den Testdurchsatz um 25 % und verbessert Qualitätsprüfungen. Nano-Additiv-Forschungs- und Entwicklungsallianzen zwischen der Universität Kairo und lokalen Mischbetrieben versprechen Leistungsdifferenzierung. Die Wettbewerbsintensität wird moderat bleiben, da Skaleneffekte mit wachsender Nischenspezialisierung in Einklang stehen.

Marktführer im Bereich ägyptische Kraftfahrzeugmotorenöle

ExxonMobil Corporation

Misr Petroleum

TotalEnergies

Shell plc

BP plc (Castrol)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ADNOC Distribution ist eine Partnerschaft mit TotalEnergies Marketing Egypt (TEME) eingegangen, um ADNOC Voyager-Schmierstoffe in Ägypten einzuführen. Die ausgewählten ADNOC Voyager-Produkte werden in der Mischanlage von TEME in Borg El Arab hergestellt und unterstützen Ägyptens industrielles Wachstum, schaffen Beschäftigungsmöglichkeiten, stärken lokale Lieferketten und reduzieren die Importabhängigkeit.

- Februar 2025: Alexandria Company for Petroleum Additives (ACPA) hat eine Partnerschaft mit Amalie, einem amerikanischen Unternehmen, geschlossen, um Amalie-Schmierstoffe in ganz Ägypten herzustellen und zu vertreiben. Die durch ein Memorandum of Understanding formalisierte Zusammenarbeit umfasst Pläne für die Produktion und Vermarktung von Synthetikölprodukten.

Berichtsumfang des ägyptischen Marktes für Kraftfahrzeugmotorenöle

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Lkw und Busse |

| Motorräder und Dreiräder |

| Mineralöl |

| Halbsynthetisch |

| Vollsynthetisch |

| Biobasiert |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittelschwere und schwere Lkw und Busse | |

| Motorräder und Dreiräder | |

| Nach Produktklasse | Mineralöl |

| Halbsynthetisch | |

| Vollsynthetisch | |

| Biobasiert |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Volumen für ägyptische Kraftfahrzeugmotorenöle bis 2031?

Der Markt soll bis 2031 ein Volumen von 262,23 Millionen Litern erreichen und mit einer CAGR von 3,03 % wachsen.

Welche Fahrzeugkategorie verzeichnet das schnellste Wachstum beim Verbrauch ägyptischer Kraftfahrzeugmotorenöle?

Leichte Nutzfahrzeuge führen mit einer CAGR von 3,47 % dank höherer Kilometerleistung und CNG-Umrüstungsanreizen.

Welche Produktklasse gewinnt im ägyptischen Schmierstoffsektor an Marktanteil?

Vollsynthetische Öle expandieren mit einer CAGR von 3,55 %, da OEMs in neueren Motoren Premiumleistung fordern.

Wie wirken sich CNG-Umrüstungen auf die Motorenölnachfrage in Ägypten aus?

Zweistoffmotoren erfordern häufigere Ölwechsel und fügen dem Flottenswachstum ein zusätzliches inkrementelles Volumen hinzu.

Seite zuletzt aktualisiert am: