Ägypten-Schmierstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

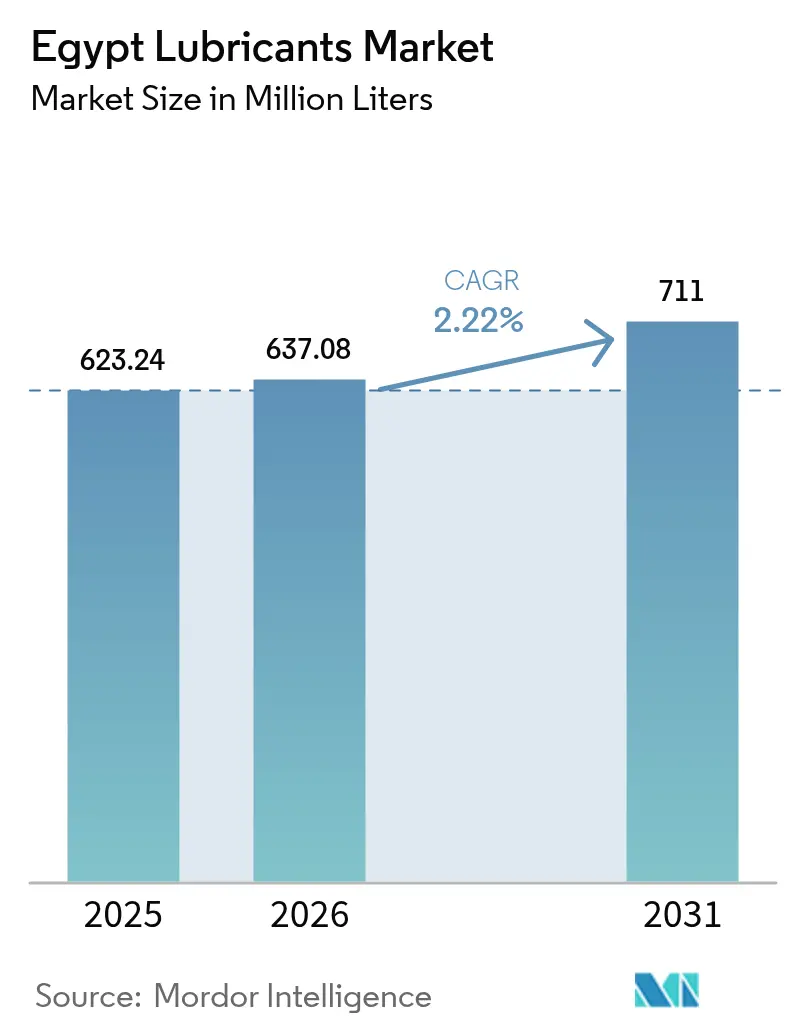

| Marktgröße im Basisjahr (2025) | 623.24 Millionen Liter |

| Marktvolumen (2026) | 637.08 Millionen Liter |

| Marktvolumen (2031) | 711 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 2.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ägypten-Schmierstoffmarktanalyse von Mordor Intelligence

Die Größe des Ägypten-Schmierstoffmarkts wird voraussichtlich von 623,24 Millionen Litern im Jahr 2025 auf 637,08 Millionen Liter im Jahr 2026 steigen und bis 2031 711 Millionen Liter erreichen, mit einer CAGR von 2,22 % über den Zeitraum 2026–2031. Währungsabwertung, Importkosteninflation und das Fälschungsrisiko halten die Preissensitivität hoch, doch Investitionen in lokale Mischbetriebe, erneuerbare Energien und Infrastrukturausgaben steigern die zugrunde liegende Nachfrage. Kraftfahrzeugmotorenöl dominiert die Volumina, während Schmierfette das am schnellsten wachsende Produkt sind, begünstigt durch die Infrastrukturpipeline im Wert von 169 Milliarden USD, die die Flotten schwerer Maschinen erweitert. Ausländische Direktinvestitionen in die Wirtschaftszone des Suezkanals und die Neue Verwaltungshauptstadt haben multinationale Mischbetriebe angezogen, die die lokale Produktion als Absicherung gegen Zoll- und Wechselkursschocks betrachten. Parallele Schritte der Stromversorger hin zu gas- und erneuerbarer Energiekapazität steigern den Verbrauch von Turbinen-, Transformatoren- und Hydraulikölen. Obwohl Mineralöle noch immer zwei Drittel der Nachfrage ausmachen, beschleunigen strengere OEM-Garantiebedingungen für Euro-6-Fahrzeuge und Gas-und-Dampf-Turbinen die Einführung von Syntheseölen, die längere Wechselintervalle und niedrigere Lebenszykluskosten versprechen.

Wichtigste Erkenntnisse des Berichts

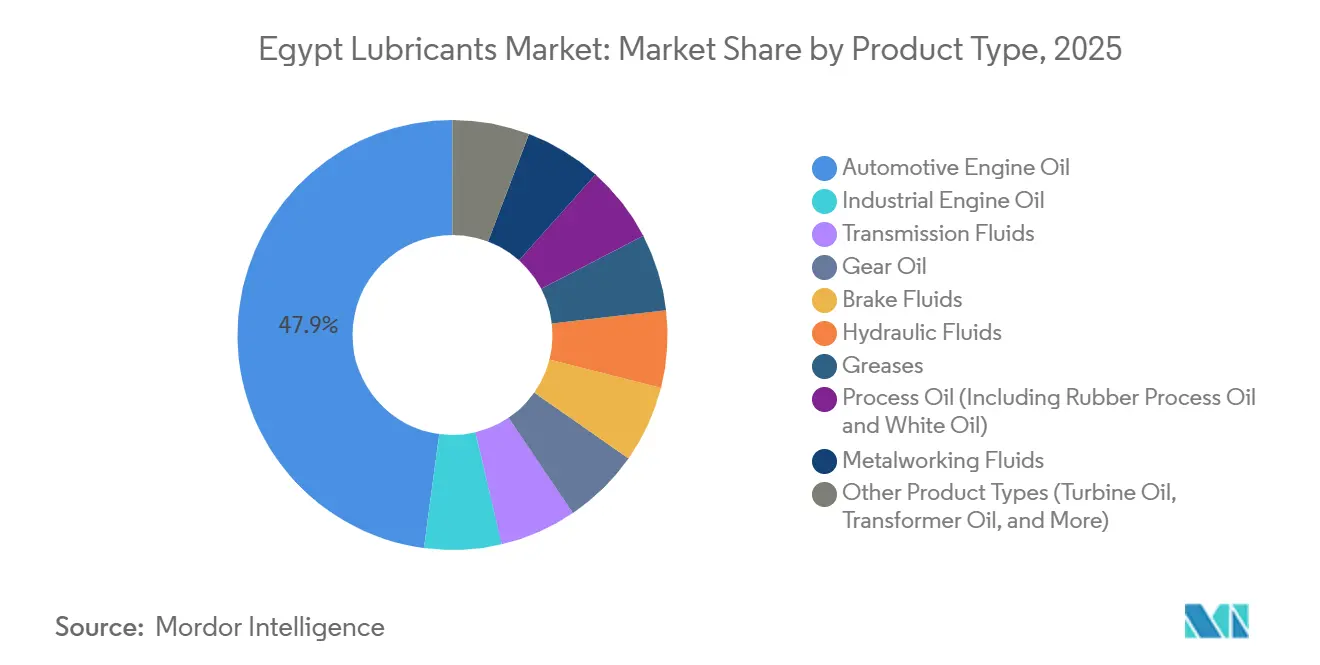

- Nach Produkttyp führte Kraftfahrzeugmotorenöl mit einem Marktanteil von 47,89 % am Ägypten-Schmierstoffmarkt im Jahr 2025, und Schmierfette werden im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 4,93 % wachsen.

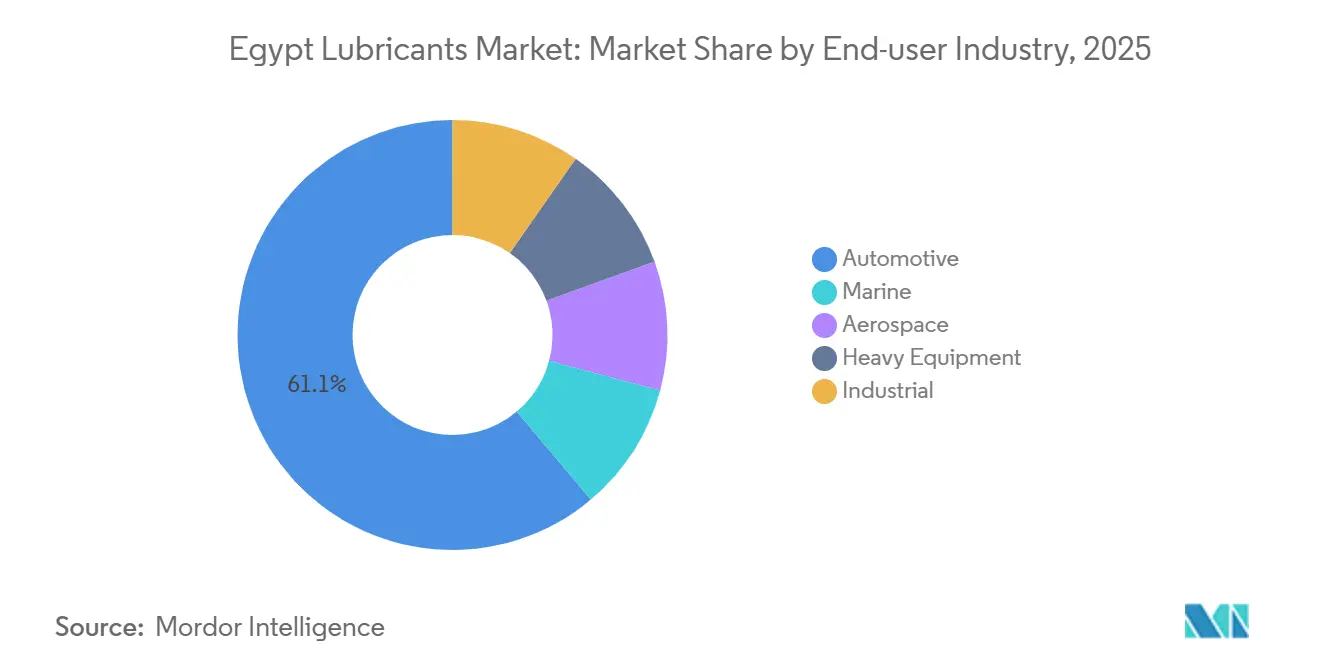

- Nach Endverbraucherbranche entfiel auf den Kraftfahrzeugsektor ein Anteil von 61,12 % an der Marktgröße des Ägypten-Schmierstoffmarkts im Jahr 2025, während die Industrie im Prognosezeitraum (2026–2031) mit einer CAGR von 3,88 % wächst.

- Nach Basisöltyp entfielen auf mineralölbasierte Schmierstoffe 66,28 % des Marktanteils, und im Prognosezeitraum (2026–2031) wird erwartet, dass der Anteil synthetischer Schmierstoffe mit einer CAGR von 3,12 % steigt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Ägypten-Schmierstoffmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| FDI-getriebene Fertigungscluster | +0.6% | Wirtschaftszone des Suezkanals, Neue Verwaltungshauptstadt | Mittelfristig (2–4 Jahre) |

| Staatlicher Ausbau gasbetriebener Kraftwerke | +0.5% | National, frühe Gewinne in Beni Suef, Burullus, Neue Hauptstadt | Langfristig (≥ 4 Jahre) |

| Lokale Mischzentren zur Absicherung gegen Wechselkurs- und Zollschocks | +0.4% | Alexandria, Borg El Arab, 10. Ramadan | Kurzfristig (≤ 2 Jahre) |

| Schnell wachsender E-Commerce für den Heimanwender-Schmierstoffverkauf | +0.2% | Großraum Kairo, Alexandria, Nildelta | Mittelfristig (2–4 Jahre) |

| Grüner-Wasserstoff-Megaprojekte | +0.3% | Suezkanal-Korridor, Golf von Suez | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

FDI-getriebene Fertigungscluster in Suez und der Neuen Hauptstadt

Der Zustrom multinationaler Unternehmen in die Wirtschaftszone des Suezkanals und die Neue Verwaltungshauptstadt bildet dichte Versorgungszentren für die Kraftfahrzeugmontage, Petrochemie und Logistik. Siemens' 4,8-GW-Gas-und-Dampf-Anlage verankert den Energiecluster der Neuen Hauptstadt und erzeugt über die nächsten zwei Jahrzehnte wiederkehrende Turbinenölnachfrage[1]Siemens AG, "Ägypten-Megaprojekt-Faktenblatt," siemens.com. TVS Motors 6,5-Millionen-USD-Motorradwerk, das 2025 eingeweiht wurde, steigert die Motorölvolumina für Zweiräder und verkürzt die Vorlaufzeiten für lokale Mischbetriebe. Die Norm 1391/2024 der Ägyptischen Organisation für Normung und Qualität (EOS) legt einheitliche Benchmarks für Metallbearbeitungsflüssigkeiten fest und stellt sicher, dass lokal gemischte Kühlmittel den Äquivalenten der ISO (Internationale Organisation für Normung) entsprechen, was das Käufervertrauen stärkt. Die Konzentration von ausländischen Direktinvestitionen ermöglicht auch Just-in-time-Lieferungen, die das Betriebskapital reduzieren und schnelle Formulierungsanpassungen erleichtern, wenn sich OEM-Motorplattformen ändern. Zusammen bilden diese Faktoren eine stabile Abnahme für Premium-Hydraulik-, Schmierfett- und Getriebeölqualitäten in den Clusterfabriken.

Staatlicher Ausbau gasbetriebener Kraftwerke (40 GW+)

Die Stromerzeugung wuchs im Haushaltsjahr 2023/24 um 6 % auf 229,1 GWh, da Ägypten auf effiziente Gas-und-Dampf-Kraftwerke umstellte, die auf Hochleistungsturbinenöle, Transformatorenöle und Isolierflüssigkeiten angewiesen sind. Das Ägyptische Stromübertragungsunternehmen (EETC) budgetierte 44,9 Milliarden EGP (951 Millionen USD) für Netzaufrüstungen in 2025/26, einschließlich einer 500-kV-Station, die von der EBRD (Europäische Bank für Wiederaufbau und Entwicklung) finanziert wird und IEC-60296-konforme Dielektrikaöle vorschreiben wird. GE-Dampfturbinenumrüstungen in West-Damietta und Assiut steigern den Anlagenwirkungsgrad auf 61 % und sichern eine langfristige Nachfrage nach synthetischen Dampfturbinenölen. Verbesserte Kraftstoffeinsparungen, freies Investitionskapital für Transformatorzusätze, die den adressierbaren Schmierstoffmarkt weiter ausweiten. Wenn Projekte von der Inbetriebnahme in den Routinebetrieb übergehen, erhöhen lange Wechselintervalle die Bedeutung von Zustandsüberwachungsadditiven und Premium-Basisölen.

Lokale Mischzentren zur Absicherung gegen Wechselkurs- und Zollschocks

Die starke Abwertung des ägyptischen Pfunds hob das Handelsdefizit im Erdölbereich im Haushaltsjahr 2023/24 auf 7,65 Milliarden USD und machte importierte Fertigöle kostenunwirtschaftlich. ADNOC Distribution und TotalEnergies reagierten mit der Einführung von ADNOC Voyager im Mai 2025 in Borg El Arab, mit dem Ziel von 3.000 Einzelhandelsstandorten bis Ende 2026 und der Senkung der Versandkosten gegenüber Golfimporten. Shell folgte mit einem fünfjährigen exklusiven Produktionsvertrag mit dem Werk der Egyptian Development Company im September 2025. Misr Petroleums Werke in Amriya und Mafroza geben dem Staat eine bedeutende Kapazität von 180.000 Tonnen pro Jahr, was seinen Kostenvorteil bei öffentlichen Ausschreibungen stärkt. Die GOEIC-Richtlinie (Generalorganisation für Export- und Importkontrolle) 6535/2024 verschärfte die Dokumentationsvorschriften, verdrängte Graumarktimporteure und lenkte das Volumen zu konformen inländischen Mischbetrieben.

Schnell wachsender E-Commerce für den Heimanwender-Schmierstoffverkauf

Heimanwender in Großkairo und Alexandria bestellen zunehmend Kleinpackungen Motorenöl über Amazon und Noon und umgehen überfüllte Servicestationen. ExxonMobils Mobilawy-Treueprogramm-App nutzt spielerische Belohnungen, um synthetische Qualitäten zu verkaufen, und gewann 2024 einen globalen Programmpreis. TotalEnergies' Mobilitätsgeschäftsplattform, die im September 2025 eingeführt wurde, integriert Telematik, Zahlungen und vorausschauende Wartung, die Flottenmanagern rechtzeitige Ölwechselerinnerungen sendet. Obwohl die Online-Durchdringung noch unter 5 % liegt, beschleunigen die Smartphone-Nutzung und der städtische Zeitdruck die digitale Akzeptanz. Echtzeit-Verkaufsdaten ermöglichen es Mischbetrieben, den Bestand dynamisch zuzuteilen und Engpässe in den Sommermonaten mit hohem Fahraufkommen zu reduzieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte und re-raffinierte Produkte | -0.4% | Kairo, Alexandria, Nildelta | Kurzfristig (≤ 2 Jahre) |

| EGP-Abwertung beeinflusst Additivimporte | -0.5% | National | Mittelfristig (2–4 Jahre) |

| ACEA-C3/Euro-6-Ölqualitätskostendruck | -0.3% | Städtische Zentren mit neueren Fahrzeugflotten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung gefälschter und re-raffinierter Produkte

Nicht autorisierte Händler in Kairo und Alexandria verkaufen gefälschte Motorenöle, denen häufig die korrekte Viskosität oder das Additivgleichgewicht fehlt, was das Risiko von Motorschäden birgt und OEM-Garantien erlöschen lässt[2]Ägyptische Organisation für Normung und Qualität, "Beratung zu gefälschten Schmierstoffen," eos.org.eg. Re-raffinierte Basisöle, obwohl von HiTech Oils & Grease zertifiziert, haben trotz Erfüllung der API-Standards ein Imageproblem. Schwache Strafen und begrenztes Durchsetzungspersonal schränken die Maßnahmen der EOS ein und ermöglichen es Fälschern, den Betrieb schnell zu verlagern. Multinationale Unternehmen investieren nun in Hologrammsiegel, manipulationssichere Verschlüsse und QR-Verfolgung, doch fragmentierte Einzelhandelskanäle verwässern Verbraucheraufklärungskampagnen. Bis sich die Rückverfolgbarkeit verbessert, wird die Einführung von Premium-Syntheseölen hinter dem Potenzial zurückbleiben.

EGP-Abwertung schränkt importierte Additive ein

Additive wie Zinkdialkyldithiophosphat (ZDDP) als Verschleißschutzadditive und Viskositätsmodifikatoren werden hauptsächlich aus Europa, den Vereinigten Staaten und Asien importiert, was Mischbetriebe Wechselkursschwankungen aussetzt. Der Rückgang des ägyptischen Pfunds hat die Landungskosten für Additive zweistellig erhöht, was die Margen komprimiert oder zu Preiserhöhungen zwingt, denen Händler widerstehen. Langfristige USD-denominierte Verträge riskieren eine Neuverhandlung, wenn weitere Abwertungen eintreten, was eine Versorgungsunsicherheit schafft, die Produktionspausen auslösen kann. Die strengeren Importdokumentationsvorschriften der GOEIC verlängern auch die Zollverweilzeiten und verschärfen die Herausforderungen bei der Bestandsplanung. Unternehmen mit regionaler Additivlagerung oder Mehrwährungsabsicherung gewinnen einen Puffer, aber kleinere Mischbetriebe sind der Spotmarktvolatilität ausgesetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motorenöle sichern das Volumen, Schmierfette führen das Wachstum an

Kraftfahrzeugmotorenöl machte 2025 47,89 % der Marktgröße des Ägypten-Schmierstoffmarkts aus, da die Fahrzeugzulassungen nach der Lockerung der Importbeschränkungen auf 155.950 Einheiten zurückgekehrt sind. Pkw-Besitzer wählen hauptsächlich 5W-30- und 10W-40-Qualitäten, während leichte Nutzfahrzeugflotten kostengünstige 15W-40-Mineralöle bevorzugen. Schmierfette werden im Prognosezeitraum (2026–2031) voraussichtlich eine CAGR von 4,93 % verzeichnen, angetrieben durch den Einsatz schwerer Maschinen auf Straßen, in Häfen und an Standorten für erneuerbare Energien. Zentralisierte Schmiersysteme an Baggern und Radladern schreiben nun Lithiumkomplex- und Calciumsulfonatschmierfette mit höherer Wasserauswaschbeständigkeit vor, was den Absatz von Premium-Verdickungsmitteln steigert. Metallbearbeitungsflüssigkeitsvolumina korrelieren mit Textil-, Haushaltsgeräte- und Stahlinvestitionen im Suez-Zentrum, wo lokale Mischbetriebe halbsynthetische Emulsionen liefern, die EOS 1391/2024 erfüllen. Die Transformatorölnachfrage steigt parallel zu den Umspannwerkbauten der EETC, und der Turbinenölverbrauch nimmt zu, da Gas-und-Dampf-Umrüstungen an Fahrt gewinnen. Der Bremsflüssigkeitsabsatz bleibt in älteren Fahrzeugflotten stabil, die überwiegend DOT-3-Spezifikationen verwenden, während die Nachfrage nach hochtemperaturbeständiger DOT-5.1-Silikonflüssigkeit eine Nische bleibt.

Eine Verlagerung hin zu Erdgasfahrzeugen fördert die Einführung aschefreier Getriebeflüssigkeiten und werkseitig befüllter Getriebeöle, die für fremdgezündete Motoren zugelassen sind. Der 107-prozentige Anstieg der Erdgasfahrzeugverkäufe von GASTEC im Jahr 2024 ermutigte Mischbetriebe, GL-4- und GL-5-Produkte einzuführen, die für Methanbrennstoffverunreinigungen formuliert sind. Prozessölanwendungen bleiben begrenzt, doch die steigende Pharmaproduktion in den Industrieparks der Neuen Hauptstadt eröffnet eine Nachfrage nach USP-zertifizierten Weißölen. Zusammen halten diese Trends den Ägypten-Schmierstoffmarkt diversifiziert, obwohl Motorenöle und Schmierfette weiterhin Volumen- und Wertpools dominieren werden.

Nach Endverbraucherbranche: Kraftfahrzeugwesen dominiert, Industrie beschleunigt

Der Kraftfahrzeugsektor erfasste 2025 61,12 % des Marktanteils des Ägypten-Schmierstoffmarkts und spiegelt Ägyptens Stellung als zweitgrößten Fahrzeugmarkt Nordafrikas wider. Pkw sind auf OEM-zugelassene Synthesemischungen zur Garantieerhaltung angewiesen, doch kleine unabhängige Werkstätten bevorzugen aus Kostengründen weiterhin Mineralöle. Nutzfahrzeugflotten mit Euro-5-Lkw migrieren zu Langzeitwechsel-Syntheseölen wie Mobil Delvac 15W-40, um Ausfallzeiten zu reduzieren, obwohl das Tempo von Frachtpreisen und Finanzierungskosten abhängt. Zweiräder, begünstigt durch TVS Motors 100.000-Einheiten-pro-Jahr-Werk in Gizeh, verbrauchen 10W-30-Motorradöle mit Reibungsmodifikatoren, die integrierte Kupplungen schützen.

Industrielle Nutzer werden im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 3,88 % wachsen, da die Strom-, Metallurgie- und vorgelagerten Gassegmente skalieren. Das Übertragungsaufrüstungsprogramm der EETC erfordert regelmäßige Transformatorölprobenahmen und Nachfüllungen, was einen stabilen Nachmarkt schafft. Shells Metallbearbeitungsflüssigkeitsversuch 2025 in einem inländischen Stahlwerk demonstrierte eine 15-prozentige Verbesserung der Werkzeugstandzeit und hat die Umstellung auf chlorfreie Reinöle beschleunigt. Offshore-Gasprojekte von BP, Chevron und ExxonMobil sind auf Hochviskositätsindex-Kompressoren und Hydraulikflüssigkeiten angewiesen, die hoher Salinität und extremem Druck standhalten können. Marineschmierstoffe im Zusammenhang mit Suezkanal-Durchfahrten gingen nach Sicherheitsstörungen im Roten Meer zurück, doch es gibt Aufwärtspotenzial, sobald sich die Schifffahrtsrouten normalisieren. Bau- und Bergbaumaschinen bleiben schmierstoffintensiv, insbesondere da Megaprojekte die Betriebsstunden von Baggern und Radladern erhöhen.

Nach Basisöltyp: Mineralöle dominieren, Syntheseöle gewinnen Marktanteile

Mineralöle repräsentierten 2025 66,28 % der Marktgröße des Ägypten-Schmierstoffmarkts, angetrieben durch preisorientierte Flotten, die weiterhin konventionelle 20W-50-Qualitäten wählen. Syntheseöle werden im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 3,12 % wachsen, da Euro-6-Fahrzeuge, Gas-und-Dampf-Turbinen und Wasserstoffkompressoren eine Premium-Thermostabilität erfordern. Halbsynthetische Öle fungieren als Übergangsprodukt und bieten moderate Oxidationsstabilität zu einem vertretbaren Preis. Biobasierte Schmierstoffe bleiben eine Nische, aber Forschungen der Universität Alexandria im August 2025 zeigten, dass Palmölglycerin-Schmierfette die Reibung um 40 % verbesserten, wenn sie mit Kohlenstoffnanoröhren dotiert wurden, was auf ein langfristiges Potenzial für erneuerbare Verdickungsmittel hindeutet.

Misr Petroleum fördert kostengünstige Mineralqualitäten über sein landesweites Tankstellennetz, während multinationale Unternehmen die Gesamtbetriebskosteneinsparungen durch Syntheseöle hervorheben, die die Wartungsintervalle verdoppeln. Regulatorische Maßnahmen wie die EOS-Viskositätsklassifizierungsnorm 1418/2020 gewährleisten eine transparente Kennzeichnung und fördern eine schrittweise Aufrüstung. Mit steigendem Pro-Kopf-Einkommen und strengeren OEM-Anforderungen wird die Dominanz der Mineralöle abnehmen, aber Erschwinglichkeitserwägungen implizieren eine jahrzehntelange Koexistenz der Basisölklassen im Ägypten-Schmierstoffmarkt.

Geografische Analyse

Großkairo und das Nildelta machen den größten Anteil an der Marktgröße des Ägypten-Schmierstoffmarkts aus, unterstützt durch den dichtesten Fahrzeugbestand, die meisten Fabriken und die verkehrsreichsten Logistikachsen des Landes. Alexandria beherbergt die Mischzentren Borg El Arab und Amriya, die Oberägypten und die Westliche Wüste beliefern, während sein Hafen Basisölimporte in loser Schüttung im Rahmen langfristiger Lieferverträge abwickelt. Die Nachfrage im Suezkanal-Korridor spiegelt den Schiffsverkehr, Gasverarbeitungszentren und die Fertigung in Freizonen wider, obwohl jüngste Sicherheitsprobleme im Roten Meer die Bunkeröl- und Marineschmierstoffvolumina verringert haben.

Oberägypten, verankert durch die Energiekomplexe Beni Suef und Assiut, ist der am schnellsten wachsende regionale Markt, da staatliche Investitionen die Übertragungsleitungen nach Süden ausweiten. Gas-und-Dampf-Kraftwerke dort verbrauchen synthetische Turbinenöle, die für 12-jährige Servicezyklen spezifiziert sind, und bieten einen hochmargigen Nachmarkt für globale Lieferanten. Die Erdölkonzessionen der Westlichen Wüste und neue Onshore-Gasfunde in der Nähe von Matruh schaffen Spotgelegenheiten für Bohrflüssigkeiten und Hochtemperaturkompressoröle, die der Wüstenhitze standhalten müssen.

Sinai und der Küstenstreifen des Roten Meeres bleiben volumenmäßig kleiner, sind aber strategisch wichtig für Spezialprodukte für Petrochemie, Phosphatbergbau und Touristiktransportflotten. Da sich Grüner-Wasserstoff-Projekte rund um Ain Sokhna konzentrieren, wird die Nachfrage nach kryogenen, lebensmittelechten und Perfluorpolyether-Schmierstoffen nach 2028 voraussichtlich stark ansteigen. Insgesamt dämpft die regionale Vielfalt den Ägypten-Schmierstoffmarkt gegen lokale Abschwünge und erhält eine aggregierte Wachstumstrajektorie im Einklang mit der nationalen BIP-Expansion.

Wettbewerbslandschaft

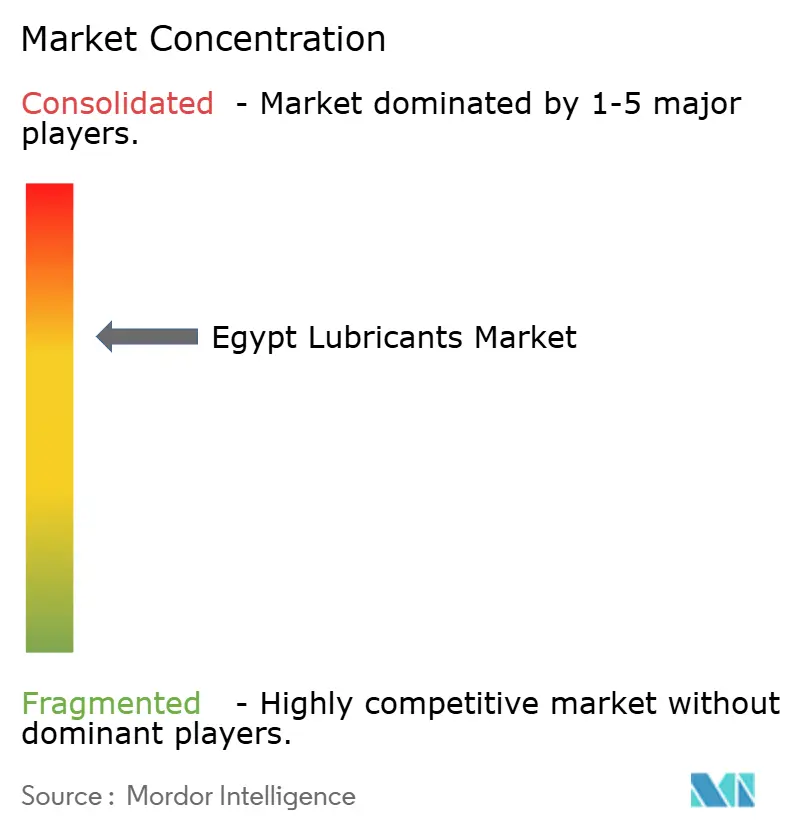

Der Ägypten-Schmierstoffmarkt ist mäßig konzentriert. Globale Marktführer wie Shell, TotalEnergies, BP, Chevron und ExxonMobil konkurrieren neben regionalen Herausforderern ADNOC Distribution, ENOC und Gulf Oil sowie dem staatseigenen Unternehmen Misr Petroleum. Kleinere unabhängige Unternehmen besetzen Nischen bei Industrieschmierfetten und Metallbearbeitungsflüssigkeiten, doch steigende Additiv- und Verpackungskosten belasten die Bilanzen.

Marktführer im Ägypten-Schmierstoffsektor

Exxon Mobil Corporation

TotalEnergies

Misr Petroleum

Shell plc

BP p.l.c.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Shell Lubricants Egypt stellte eine aufgerüstete Schmierstoffpalette vor und führte Produkte ein, die auf den API-SQ-Standard 2025 abgestimmt sind. Im Mittelpunkt der neuen Reihe steht Shell Helix Ultra, ein Produkt, das PurePlus-Technologie nutzt – ein Verfahren, das Erdgas in Basisöl mit einer Reinheit von 99,5 % umwandelt.

- August 2025: Misr Petroleum meldete 8,6 Millionen Tonnen Erdölprodukt- und Schmierstoffverkäufe im Haushaltsjahr 2024/25 und rüstete seinen Alexandriakomplex auf, um die Exporte nach Afrika und in arabische Märkte zu steigern.

Berichtsumfang des Ägypten-Schmierstoffmarkts

Schmierstoffprodukte werden aus einer Kombination von Basisölen und Additiven hergestellt. Der Anteil des Basisöls an der Formulierung von Schmierstoffen liegt in der Regel zwischen 75 und 90 %. Basisöle besitzen Schmiereigenschaften und machen bis zu 90 % des endgültigen Schmierstoffprodukts aus.

Der Markt ist nach Produkttyp und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in Kraftfahrzeugmotorenöl, Industriemotorenöl, Getriebeflüssigkeiten, Getriebeöl, Bremsflüssigkeiten, Hydraulikflüssigkeiten, Schmierfette, Prozessöl (einschließlich Kautschukprozessöl und Weißöl), Metallbearbeitungsflüssigkeiten, Turbinenöl, Transformatorenöl und andere Produkttypen segmentiert. Nach Endverbraucherbranche ist der Markt in Kraftfahrzeugwesen, Marine, Luft- und Raumfahrt, Schwere Maschinen und Industrie segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Volumens (Liter) erstellt.

| Kraftfahrzeugmotorenöl |

| Industriemotorenöl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatorenöl |

| Andere Produkttypen |

| Kraftfahrzeugwesen | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schwere Maschinen | Bau |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Andere Endverbraucherbranchen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Nach Produkttyp | Kraftfahrzeugmotorenöl | |

| Industriemotorenöl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatorenöl | ||

| Andere Produkttypen | ||

| Nach Endverbraucherbranche | Kraftfahrzeugwesen | Personenkraftwagen |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schwere Maschinen | Bau | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Andere Endverbraucherbranchen | ||

| Nach Basisöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Ägypten-Schmierstoffmarkt im Jahr 2026 und wie schnell wächst er?

Es wird erwartet, dass er 2026 637,08 Millionen Liter erreicht und zwischen 2026 und 2031 mit einer CAGR von 2,22 % wächst.

Welche Produktkategorie wächst am schnellsten?

Schmierfette werden voraussichtlich bis 2031 mit einer CAGR von 4,93 % wachsen, getrieben durch die Nachfrage nach schweren Maschinen.

Warum gewinnen lokale Mischwerke an Bedeutung?

Sie helfen Unternehmen, Wechselkursvolatilität und Importzölle zu vermeiden und gleichzeitig ISO-Qualitätsvorschriften zu erfüllen.

Wie werden Grüner-Wasserstoff-Projekte die Schmierstoffnachfrage beeinflussen?

Elektrolyseure und Wasserstoffkompressoren benötigen spezielle synthetische Schmierstoffe, die gegen Wasserstoffversprödung beständig sind, und schaffen nach 2028 eine neue hochwertige Nische.

Was hemmt eine schnellere Einführung von Premium-Syntheseölen?

Gefälschte Produkte, währungsbedingte Additivkostenspitzen und höhere ACEA-C3-Formulierungspreise bremsen die Verbraucherakzeptanz.

Seite zuletzt aktualisiert am: