Größe und Marktanteil des ägyptischen Automobil-Schmierstoffmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

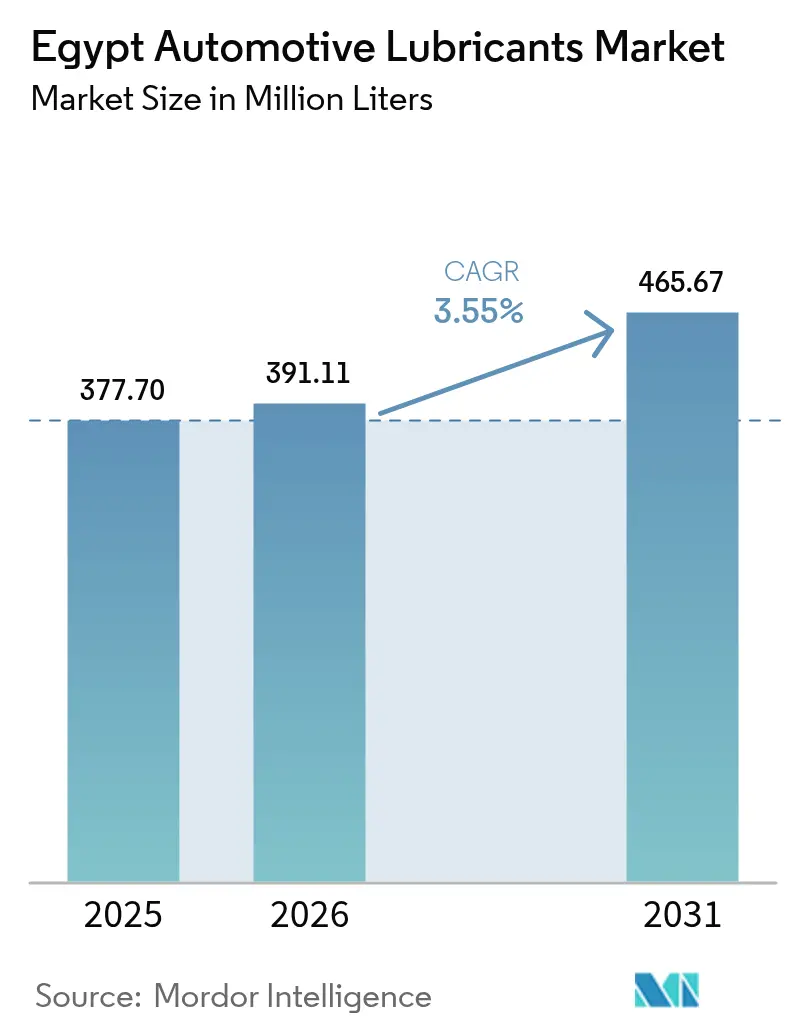

| Marktgröße im Basisjahr (2025) | 377.70 Millionen Liter |

| Marktvolumen (2026) | 391.11 Millionen Liter |

| Marktvolumen (2031) | 465.67 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 3.55% CAGR |

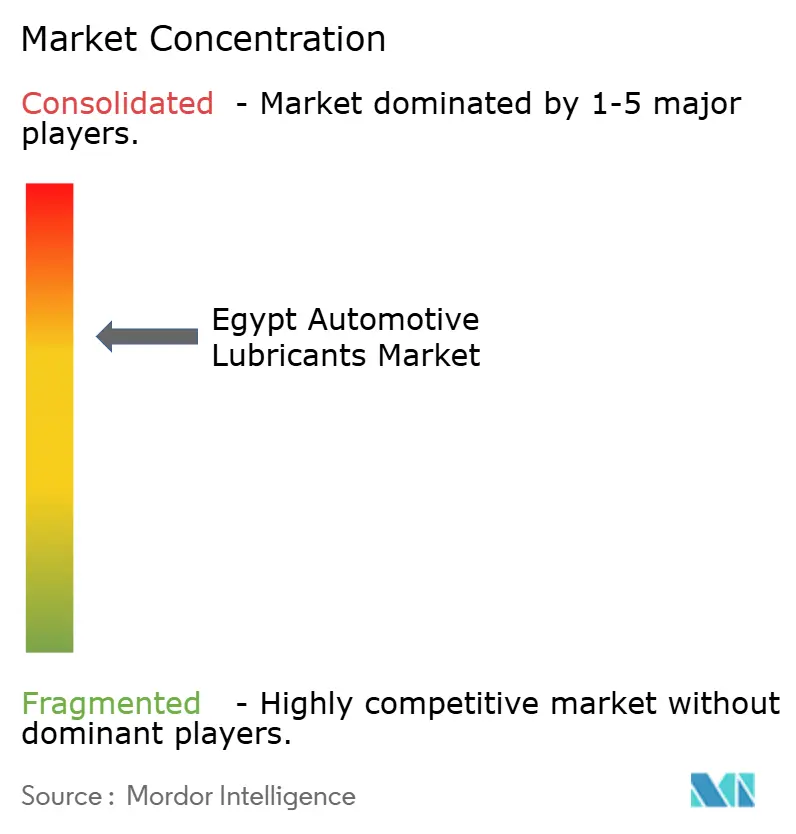

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Automobil-Schmierstoffmarktes durch Mordor Intelligence

Die Größe des ägyptischen Automobil-Schmierstoffmarktes wird voraussichtlich von 377,70 Millionen Litern im Jahr 2025 auf 391,11 Millionen Liter im Jahr 2026 wachsen und bis 2031 einen Wert von 465,67 Millionen Litern bei einer CAGR von 3,55 % über den Zeitraum 2026–2031 erreichen. Ägyptens wachsender Fahrzeugbestand, das ehrgeizige Infrastrukturprogramm und der OEM-geführte Wandel hin zu höherwertigen Mehrbereichs- und Synthetikmischungen sind die wichtigsten Volumentreiber. Multinationale Unternehmen investieren in lokale Mischkapazitäten, um der währungsbedingten Inflation der Importkosten entgegenzuwirken und Produkte auf Ägyptens heißes Klima und anspruchsvolle Betriebszyklen zuzuschneiden. Digitale Kanäle – sowohl E-Commerce-Plattformen als auch App-basierte Mechaniker-Plattformen – erschließen weiterhin neue Einzelhandelskorridore für Premium-Produkte, insbesondere bei technikaffinen städtischen Verbrauchern. Die Regulierungsdurchsetzung durch die Ägyptische Organisation für Standardisierung (EOS) hebt das Grundqualitätsniveau an und drängt schrittweise gefälschte Angebote zurück – ein Trend, der das Verbrauchervertrauen in Marken-Schmierstoffe stärken dürfte.

Wichtigste Erkenntnisse des Berichts

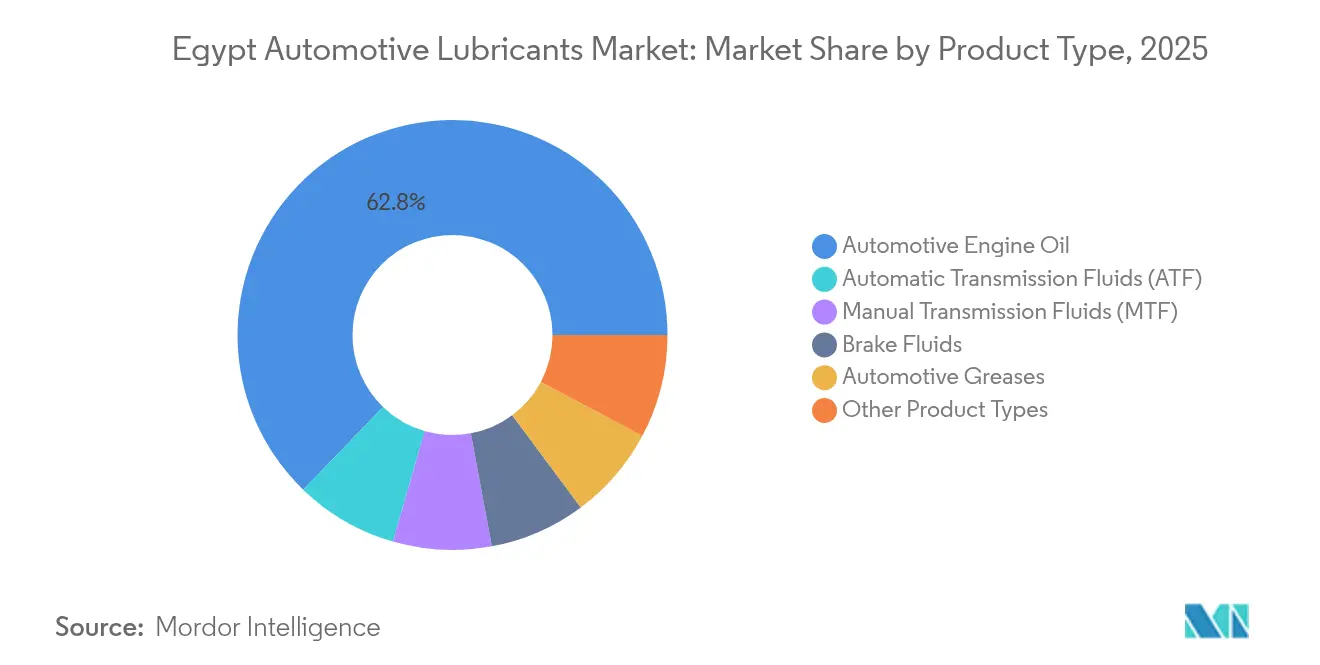

- Nach Produkttyp hielten Automobil-Motorenöle im Jahr 2025 einen Marktanteil von 62,78 % am ägyptischen Automobil-Schmierstoffmarkt, während Automatikgetriebe-Flüssigkeiten bis 2031 voraussichtlich mit einer CAGR von 3,82 % wachsen werden.

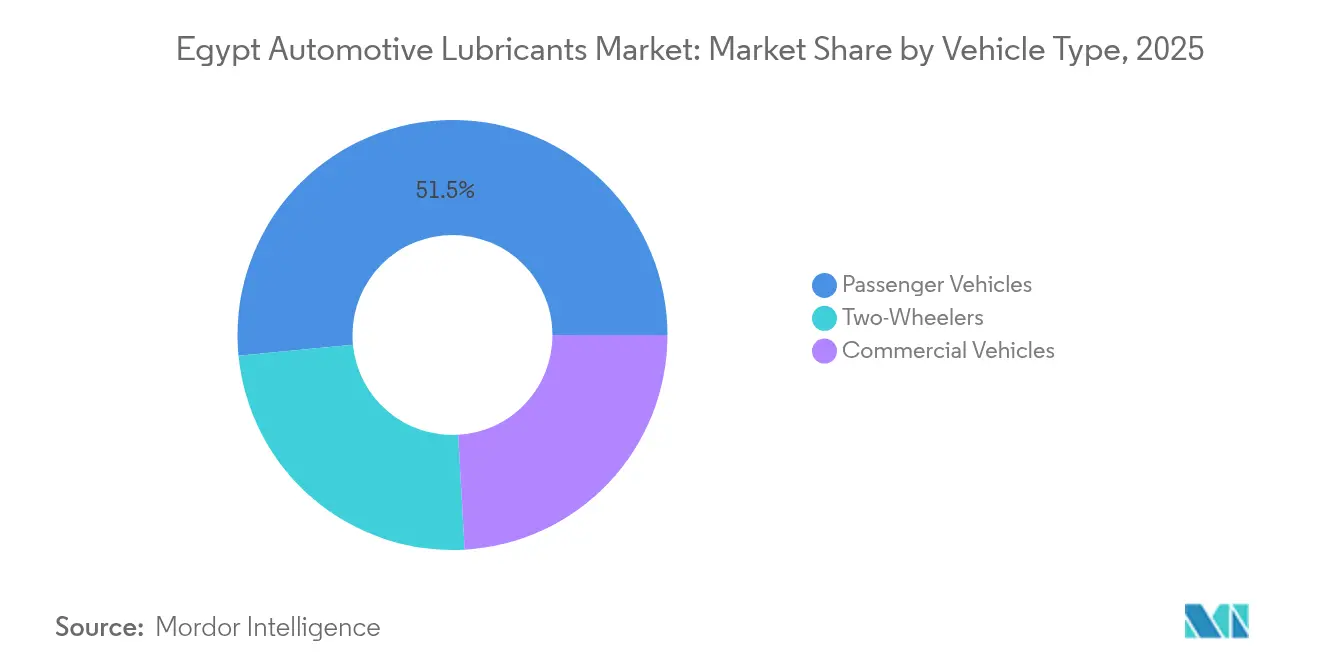

- Nach Fahrzeugtyp führten Personenkraftwagen den ägyptischen Automobil-Schmierstoffmarkt im Jahr 2025 mit einem Anteil von 51,54 %; Zweiräder werden voraussichtlich die höchste CAGR von 3,68 % von 2026 bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ägyptischen Automobil-Schmierstoffmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fahrzeugbestand und Zunahme des Fahrzeugbesitzes | +1.2% | National, konzentriert in Großkairo, Alexandria, Gizeh | Mittelfristig (2–4 Jahre) |

| Infrastrukturboom treibt den Schmierstoffbedarf gewerblicher Flotten an | +0.8% | National, mit frühen Zuwächsen in der Neuen Verwaltungshauptstadt und der Wirtschaftszone des Suezkanals | Langfristig (≥ 4 Jahre) |

| OEM-Verlagerung hin zu höherwertigen Mehrbereichs- und Synthetikölen | +0.6% | Globaler OEM-Einfluss, am stärksten in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Ausbau lokaler Mischkapazitäten durch multinationale Unternehmen | +0.5% | Konzentriert in den Industriezonen Kairo, Alexandria und Suez | Kurzfristig (≤ 2 Jahre) |

| E-Commerce und digitale Mechaniker-Plattformen steigern die Einzelhandelsvolumina | +0.4% | Städtische Zentren, Ausweitung auf Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fahrzeugbestand und Zunahme des Fahrzeugbesitzes

Ägypten betrieb im Jahr 2024 mehr als 5 Millionen Fahrzeuge mit Verbrennungsmotoren – eine Basis, die regelmäßige Motorenöl- und Antriebsstrang-Flüssigkeitswechselintervalle erfordert, die bei Personenkraftwagen durchschnittlich 6.000 Kilometer betragen. Mittelstandshaushalte in Kairo und Alexandria profitieren von zugänglichen Finanzierungsangeboten und lokal montierten Modellen, die für niedrigere Zollsätze qualifiziert sind, was den Erstkauf von Fahrzeugen fördert. Staatliche Anreize für Montagewerke fördern OEM-genehmigte Erstbefüllungen, die die Verbraucher anschließend an markenkonforme Nachmarkentscheidungen binden. Flottenumstellungen auf neuere Modelle mit engeren Toleranzen beschleunigen die Nachfrage nach niedrigviskosen Mehrbereichsölen, die den Richtlinien API SN Plus oder ACEA C3 entsprechen. Mit Megaprojekten im Bauwesen verbundene gewerbliche Lkw-Zulassungen erhöhen den Verbrauch von SchwerlastvMotoren-ölen, und Werkstattbetreiber empfehlen zunehmend Halbsynthetik-Produkte für verlängerte Ölwechselintervalle. Diese Konvergenz von Privat- und Flottenmarktnachfrage verdeutlicht die langfristige Wachstumstrajektorie des ägyptischen Automobil-Schmierstoffmarktes.

Infrastrukturboom treibt den Schmierstoffbedarf gewerblicher Flotten an

Die Neue Verwaltungshauptstadt mit einem Volumen von 58 Milliarden USD allein beschäftigt Tausende von Kipplastern, Betonmischern und Kränen, die alle 250 Betriebsstunden Hochbasenzahl-Dieselöle verbrauchen. Die Vertiefung des Suezkanal-Hafens und die Verlängerung von Anlegeplätzen erfordert Schiffsmotoren-Kolbenöle mit verbesserter Detergenswirkung unter Hochschwefel-Kraftstoffbedingungen. Straßenausbauten, die Oberägypten mit Küstenknoten verbinden, steigern die Nachfrage nach Schmierstoffen für Asphaltfertiger, Grader und Wartungsflotten, die auf Mehrzweck-Hydraulikflüssigkeiten angewiesen sind. Bergbau- und Ölexplorationsarbeiten in der Östlichen Wüste erfordern Extremdruckgetriebeöle für Bohrgeräte, die in abrasiven Sandumgebungen betrieben werden. Die nationale Straßenbehörde schreibt Geräteserviceaufzeichnungen vor, was den Verbrauch von OEM-gestützten Schmierstoffen von Shell, TotalEnergies und Misr Petroleum ankurbelt. Die Infrastruktur injiziert daher nachhaltige gewerbliche Flottenvolumina in den ägyptischen Automobil-Schmierstoffmarkt.

OEM-Verlagerung hin zu höherwertigen Mehrbereichs- und Synthetikölen

Lokale Montagelinien für BMW, Mercedes-Benz und Hyundai schreiben synthetische Öle 5W-30 und 0W-20 vor, die den Normen ACEA C3 und API SP entsprechen, wodurch der Kraftstoffverbrauch gesenkt und die Ölwechselintervalle auf 15.000 Kilometer verlängert werden. Getriebehersteller empfehlen nun vollsynthetische ATFs, die mit GM DEXRON VI und Volvo 97342 kompatibel sind, beispielhaft dargestellt durch Mobil ATF Multi-Vehicle. Werkstätten folgen OEM-Servicehinweisen und treiben den Einzelhandels-Upsell von Einbereichsölen zu Premium-Mehrbereichsölen voran. Der Anteil synthetischer Produkte am Pkw-Motorenöl wird voraussichtlich steigen – ein Trend, der den Wert pro Liter im ägyptischen Automobil-Schmierstoffmarkt steigert. Tribologieforschungen der Ägyptischen Tribologie-Gesellschaft legen nahe, dass die Zugabe von 20 % Feststoffadditiven den Verschleißnarbendurchmesser um 18 % reduzieren kann, was inländische Formulierer zur Erforschung von Additivinnovationen ermutigt[1]Fachzeitschrift der Ägyptischen Tribologie-Gesellschaft, „Wirkung von Feststoffadditiven”, ekb.eg.

Ausbau lokaler Mischkapazitäten durch multinationale Unternehmen

ADNOC Distribution und TotalEnergies betreiben ein Mischwerk in Borg El Arab, das Produkte der Marke Voyager an 240 Tankstellen und unabhängige Einzelhändler liefert. Misr Petroleum und Al-Manar bieten Grundölflexibilität für API-Gruppe-I- und Gruppe-II-Formulierungen. Die Währungsabwertung in den Jahren 2024 und 2025 weitete die Kostenlücke zwischen importierten Fertigschmierstoffen und lokal gemischten Alternativen aus und machte Ägypten zu einem Exportzentrum für Schmierstoffe nach Nordafrika. Multinationale Unternehmen installieren In-line-Mischkontrolle und Additivdosierungssysteme in großen Mengen, um OEM-genehmigte Chargen schnell zu liefern und die Vorlaufzeiten für lokale Distributoren zu verkürzen. Diese Aufrüstungen sichern die Versorgungssicherheit und verbessern die Margen im ägyptischen Automobil-Schmierstoffmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsabwertung erhöht importierte Grundölkosten | -0.9% | National, betrifft alle importabhängigen Betriebe | Kurzfristig (≤ 2 Jahre) |

| Gefälschte und mindere Schmierstoffe untergraben den Premium-Marktanteil | -0.6% | National, konzentriert in ländlichen und preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Allmähliche CNG/EV-Durchdringung reduziert das Motorenölvolumen | -0.3% | Städtische Zentren, staatliche Flotten, öffentlicher Verkehr | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsabwertung erhöht importierte Grundölkosten

Grundölimporte machen einen wesentlichen Anteil des ägyptischen Bedarfs aus, sodass ein Rückgang des Pfundwerts die Landekosten pro Barrel erhöht und damit die Margen der Mischbetriebe schmälert. Formulierer reagieren mit der Neuverhandlung langfristiger Lieferverträge und dem Wechsel zu Gruppe-I-Rohstoffen aus lokalen Raffinerien, einschließlich der Erweiterung des Hydrokrackers in Assiut. Einige Marken setzen auf kostensenkende Neuformulierungen, die Gruppe I mit synthetischen Grundölen mischen und dennoch OEM-Zulassungen behalten. Andere geben Kostensteigerungen weiter, was dazu führt, dass die Einzelhandelspreise für 4-Liter-Packungen steigen. Anhaltende Volatilität gefährdet das Volumen in einkommensschwachen Segmenten und dämpft die kurzfristigen Wachstumsaussichten für den ägyptischen Automobil-Schmierstoffmarkt.

Gefälschte und mindere Schmierstoffe untergraben den Premium-Marktanteil

Regulierungsbehörden beschlagnahmten im Jahr 2024 gefälschte Schmierstoffbehälter, was auf das Vorhandensein eines Schwarzmarktes hinweist. Fälschungen werden mit bis zu 50 % Rabatt im Vergleich zu echten Produkten verkauft und locken preissensible Verbraucher in ländlichen Gouvernoraten an. Minderwertiges Öl kann die Motorlebensdauer verkürzen, doch für ungeschulte Käufer bleibt es schwierig, es zu erkennen. Die EOS schreibt Konformitätsprüfungen vor, doch Stichproben decken nur 15 % der Einzelhandelsgeschäfte pro Quartal ab, sodass sich gefälschte Vertriebskanäle schnell neu organisieren können[2]Ägyptische Organisation für Standardisierung und Qualität, „EOS”, iso.org. Markeninhaber setzen manipulationssichere Siegel und QR-Code-Authentifizierung ein, doch das Bewusstsein bleibt uneinheitlich. Diese Faktoren schmälern die Nachfrage nach verifizierten Premium-Marken und kürzen die prognostizierte CAGR des ägyptischen Automobil-Schmierstoffmarktes um 0,6 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motorenöle bleiben dominant inmitten der ATF-Beschleunigung

Automobil-Motorenöle machten 62,78 % des Verbrauchs im Jahr 2025 aus. Mehrbereichsformulierungen wie 5W-30 und 10W-40 kombinieren Scherstabilität mit hohem Detergensgehalt und unterstützen Ablassintervalle von bis zu 15.000 Kilometern bei Personenkraftwagen, die unter Ägyptens staubigen Bedingungen betrieben werden. Der Anteil synthetischer Produkte hat zugenommen, da OEM-Garantien zunehmend API-SN-Plus- oder ACEA-C3-Öle erfordern. Die Verfügbarkeit von Gruppe-III-Grundölen aus regionalen Importzentren, die mit dem Suezkanal verbunden sind, stützt diesen Trend, und lokale Mischbetriebe haben Stickstoffabdeckung und In-line-Viskositätskontrolle eingeführt, um engere Spezifikationen zu erfüllen. Halbsynthetische Mischungen sprechen Massenmarktkäufer an und erfüllen gleichzeitig die OEM-Anforderungen.

Automatikgetriebe-Flüssigkeiten werden voraussichtlich bis 2031 eine CAGR von 3,82 % verzeichnen – das schnellste Wachstum unter allen Produkten und ein bedeutender Wachstumsbeitrag für den ägyptischen Automobil-Schmierstoffmarkt. OEM-Werke füllen die Nachfrage nach niedrigviskosen, reibungsmodifizierten ATFs, die mit Nassküpplungssystemen kompatibel sind, und erhöhen damit den Wert pro Liter. Handschaltgetriebe-Flüssigkeiten und Getriebeöle versorgen weiterhin gewerbliche Flotten, die aus Gründen der Haltbarkeit unter hoher Last 80W-90-Viskositäten bevorzugen. Bremsflüssigkeiten, Schmierfette, Servolenkungsflüssigkeiten und Kühlmittel steigen stetig entsprechend den Fahrzeugzahlen und Wartungsplänen. Die EOS schreibt die Verwendung von DOT-4-Bremsflüssigkeit bei Neuwagen vor, was eine schrittweise Nachfragesteigerung erzeugt. In allen Produkttypen ist die Eindringtiefe von Fälschungen bei Einbereichsmotorenölen am höchsten und bei ATF am niedrigsten, aufgrund der komplexeren Verpackungs- und Produktstrategien innerhalb des ägyptischen Automobil-Schmierstoffmarktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenkraftwagen führend, Zweiräder beschleunigen

Personenkraftwagen machten 51,54 % des Volumens im Jahr 2025 im ägyptischen Automobil-Schmierstoffmarkt aus. Städtische Verbraucher mittlerer Einkommensschicht bevorzugen von OEM-Handbüchern empfohlene Markenmotorenöle, was die Premium-Positionierung multinationaler Unternehmen stärkt. Die Servicefrequenz liegt durchschnittlich bei zweimal jährlich, da Wüstenstaub und Stop-and-go-Verkehr die Öloxidation beschleunigen können. Werkstätten installieren zunehmend Aufklebererinnerungen und SMS-Benachrichtigungen, um den Schmierstoffabsatz zu unterstützen. Die Verbraucherpräferenz für Garantiepakete, die von Händlern verkauft werden, treibt die Einführung synthetischer Mischungen voran und erhöht den Wert pro Service.

Logistik, Bauwesen und Fernverkehrskorridore treiben primär die Nutzfahrzeugnachfrage an. Flottenmanager wägen die Schmierstoffwahl gegen die Gesamtbetriebskosten und das Ausfallrisiko ab und entscheiden sich häufig für Hochbasenzahl-Dieselöle mit Ablassintervallen von 25.000 Kilometern. Großlieferverträge, die mit Tankstellennetzen verknüpft sind, ermöglichen eine gestaffelte Preisgestaltung auf der Grundlage des monatlichen Volumens und stabilisieren die Einnahmequellen der Lieferanten im ägyptischen Automobil-Schmierstoffmarkt.

Zweiräder werden voraussichtlich bis 2031 mit einer CAGR von 3,68 % wachsen. Lieferdienste für Lebensmittel und Fahrtvermittlungs-Apps wie Mrsool und Talabat fügen monatlich Tausende von Motorrädern hinzu, die in heißen Leerlaufzyklen betrieben werden, die ihr Öl schnell zersetzen. Die Nachfrage nach Zweitaktmotoren sinkt, da Viertaktmodelle den Verkauf dominieren und damit OEM-Aufrufen nach JASO-MA2-zertifizierten 10W-40-Ölen entsprechen, die Nassküpplungen schützen. Monteure wie Benelli Egypt benötigen werkseitige Erstbefüllungsschmierstoffe und schließen direkte Lieferantenvereinbarungen, die den Marktzugang erweitern. Zusammen helfen die fahrzeugtypmix-Dynamiken dabei, ein ausgewogenes Volumenwachstum aufrechtzuerhalten und die Widerstandsfähigkeit des ägyptischen Automobil-Schmierstoffmarktes zu stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Das Nildelta und das Niltal machen einen Großteil des Schmierstoffvolumens aus, dank ihrer dichten Bevölkerung, industrieller Cluster und der höchsten Fahrzeugbesitzquoten. Alexandrias Hafen- und Logistikbetrieb unterstützt die Schmierstoffnachfrage für Nutzfahrzeuge, während der Tourismusverkehr zur Nordküste den saisonalen Verkauf von Personenkraftwagen-Ölen ankurbelt. Die Wirtschaftszone des Suezkanals zieht Tankerflotten und Containerverkehr an, die auf Marine- und Schwerlastvmotoren-öle angewiesen sind, und fügt schrittweise Fassmengen hinzu, wodurch die geografische Vielfalt im ägyptischen Automobil-Schmierstoffmarkt gestärkt wird.

Oberägypten, das sich von Assiut bis Assuan erstreckt, übertrifft den nationalen Durchschnitt dank Bergbau- und landwirtschaftlicher Mechanisierungsprojekte, die Flotten von Baggern, Mähdreschern und Bewässerungspumpen betreiben. Die Erweiterung des Hydrokrackers in Assiut verbesserte den lokalen Grundölzugang und senkte die Frachtkosten für Mischbetriebe, die benachbarte Gouvernorate versorgen. Die Werkstattdichte bleibt gering, sodass Ölwechselintervalle häufig die OEM-Empfehlungen überschreiten, was eine Chance für von Lieferanten geführte Sensibilisierungsprogramme schafft. Neue Stadtgemeinden wie die Neue Verwaltungshauptstadt und Neu-Alamein verbrauchen während der Bauphase hohe Mengen an Schmierstoffen für Baugeräte und wechseln nach Fertigstellung zur Personenkraftwagen- und Nutzfahrzeugflottenwartung.

Die Sinai-Halbinsel und Küstenstädte am Roten Meer verzeichnen eine Nischen-, aber strategische Nachfrage, primär von Touristenbussen, Fischereiflotten und Schwerlastgeräten für Mineralgewinnungsprojekte. Lieferanten leiten ihre Lieferungen durch den Suez-Korridor und nutzen Zollfreilager für zollfreie Marineschmierstoffe. Der Einzelhandelsbestand ist dünner, sodass E-Commerce-Kanäle Lücken schließen, indem sie Motorenöl-Pakete an Endverbraucher in Scharm El-Scheich und Hurghada innerhalb von 48 Stunden liefern. Diese digitale Durchdringung veranschaulicht die Omnichannel-Entwicklung des ägyptischen Automobil-Schmierstoffmarktes.

Wettbewerbslandschaft

Der ägyptische Automobil-Schmierstoffmarkt ist mäßig konsolidiert. Shell, TotalEnergies, ExxonMobil und BP hielten im Jahr 2024 gemeinsam einen Großteil des Premium-Segmentvolumens, unterstützt durch ihre Tankstellennetze, OEM-Empfehlungen und technischen Serviceteams. Lokale Marktführer bieten wettbewerbsfähige Preise und sichern staatliche Aufträge, indem sie sowohl ländliche als auch industrielle Kunden über ihre Tankstellen bedienen. Sie nutzen die inländische Grundölversorgung, was sie teilweise gegenüber Devisenschwankungen absichert und aggressive Ausschreibungen für Flotten des öffentlichen Sektors ermöglicht. Regionale Marktteilnehmer suchen durch Partnerschaften mit unabhängigen Einzelhändlern Fuß zu fassen. Chancen gibt es bei EV-Flüssigkeiten, biologisch abbaubaren Hydraulikölen und werkseitigen Erstbefüllungsvereinbarungen für neue Montagewerke, mit ersten Pilotprojekten im Gange. Die Wettbewerbsstrategie erstreckt sich nun auch auf den digitalen Bereich. ExxonMobil kooperiert mit dem Finanztechnologieunternehmen Octane, um Mobil-Schmierstoffkaufprämien in eine Flottenmanagement-Digitalbrieftasche zu integrieren. TotalEnergies fördert QR-Code-Authentifizierung zur Bekämpfung von Fälschungen, während Shell das Vor-Ort-Monitoring des Schmierstoffzustands über IoT-Sensoren in Kipplasterflotten erprobt. Anbieter sponsern auch Mechanikerausbildungen durch EOS-zugelassene Lehrpläne und festigen damit ihre Markenbekanntheit am Servicepunkt. Diese Initiativen erhöhen gemeinsam die Wechselkosten und festigen die Kundenbindung im ägyptischen Automobil-Schmierstoffmarkt.

Führende Unternehmen im ägyptischen Automobil-Schmierstoffmarkt

Exxon Mobil Corporation

Shell plc

TotalEnergies

BP plc

Misr Petroleum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: ExxonMobil Egypt kooperierte mit dem Finanztechnologieunternehmen Octane zur Digitalisierung von Fahrzeugdienstleistungen, indem Mobil-Schmierstoffe in eine Flottenmanagement-Digitalbrieftasche integriert wurden.

- Juni 2025: ADNOC Distribution und TotalEnergies Marketing Egypt lancierten Voyager-Schmierstoffe mit lokaler Produktion in Borg El Arab und markierten damit den Eintritt von ADNOC in Drittanbieter-Einzelhandelsstandorte

Berichtsrahmen des ägyptischen Automobil-Schmierstoffmarktes

| Automobil-Motorenöl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen | |

| Handschaltgetriebe-Flüssigkeiten (MTF) | |

| Automatikgetriebe-Flüssigkeiten (ATF) | |

| Bremsflüssigkeiten | |

| Automobil-Schmierfette | |

| Andere Produkttypen (Servolenkungsflüssigkeit usw.) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zweiräder |

| Nach Produkttyp | Automobil-Motorenöl | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Handschaltgetriebe-Flüssigkeiten (MTF) | ||

| Automatikgetriebe-Flüssigkeiten (ATF) | ||

| Bremsflüssigkeiten | ||

| Automobil-Schmierfette | ||

| Andere Produkttypen (Servolenkungsflüssigkeit usw.) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Zweiräder |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das aktuelle Volumen des ägyptischen Automobil-Schmierstoffverbrauchs?

Die Größe des ägyptischen Automobil-Schmierstoffmarktes beträgt 391,11 Millionen Liter im Jahr 2026.

Wie schnell wird die Nachfrage in den nächsten fünf Jahren voraussichtlich wachsen?

Das Volumen wird bis 2031 voraussichtlich 465,67 Millionen Liter erreichen, was einer CAGR von 3,55 % entspricht.

Welche Produktkategorie dominiert den Verkauf?

Motorenöle machen 62,78 % des Volumens im Jahr 2025 aus und liegen weit vor anderen Schmierstofftypen.

Welche Fahrzeugklasse trägt am meisten zur Schmierstoffnachfrage bei?

Personenkraftwagen hielten 2025 51,54 % des Verbrauchs und bleiben der größte Beitragsfaktor.

Welcher Hauptfaktor könnte das kurzfristige Wachstum hemmen?

Die anhaltende Währungsabwertung erhöht die importierten Grundölkosten und belastet die Margen und Preise.

Seite zuletzt aktualisiert am: