Deutschland E-Brokerage-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

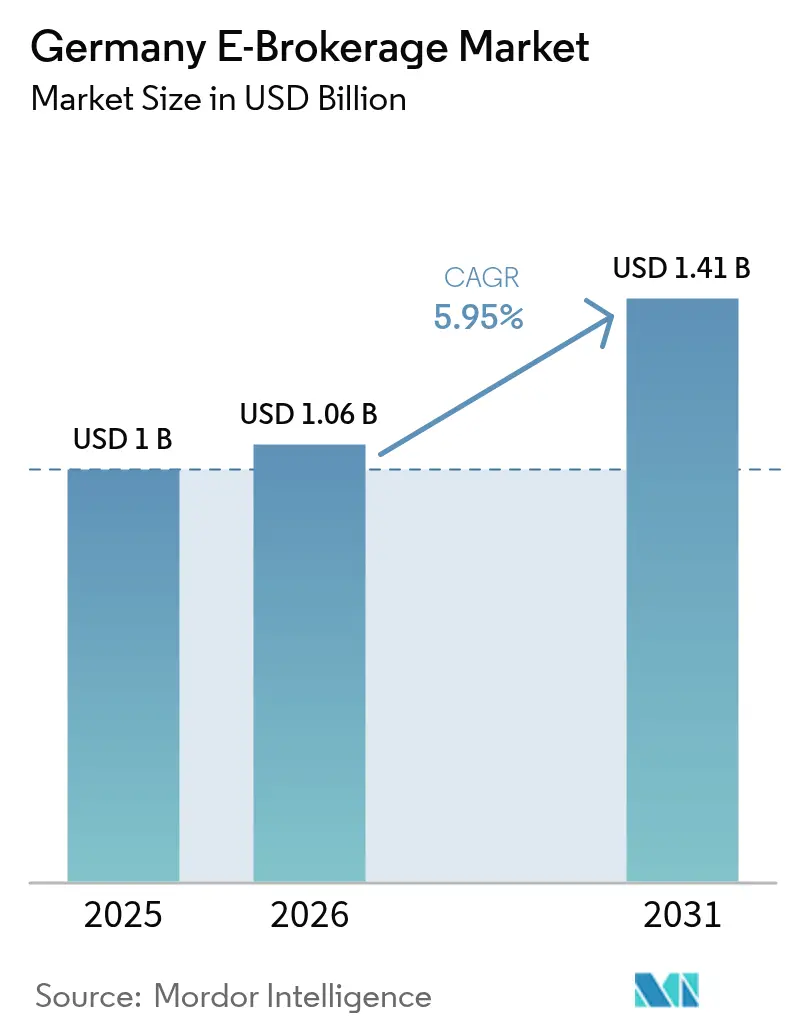

| Marktgröße im Basisjahr (2025) | 1.00 Milliarden US-Dollar |

| Marktgröße (2026) | 1.06 Milliarden US-Dollar |

| Marktgröße (2031) | 1.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.95% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland E-Brokerage-Marktanalyse von Mordor Intelligence

Die Größe des deutschen E-Brokerage-Marktes wurde im Jahr 2025 auf USD 1,00 Milliarden bewertet und soll von USD 1,06 Milliarden im Jahr 2026 auf USD 1,41 Milliarden bis 2031 anwachsen, mit einer CAGR von 5,95 % während des Prognosezeitraums (2026–2031). Ein Anstieg von Mobile-First-Plattformen, eine zunehmende Verlagerung hin zum provisionsfreien Handel und unterstützende regulatorische Initiativen treiben eine anhaltende Akzeptanz bei Privatanlegern voran. Die Wettbewerbsintensität steigt, da traditionelle Banken ihr Angebot digitalisieren, während Fintech-Einsteiger Bruchteilsinvestitionen und Hochzinskonten einführen, die Einlagen von etablierten Instituten abziehen. Die Widerstandsfähigkeit des Marktes wird durch das bevorstehende Verbot der Payment for Order Flow (PFOF)-Einnahmen durch die Europäische Union auf die Probe gestellt, doch führende Broker diversifizieren in Abonnementmodelle, proprietäre Handelsplätze und eingebettete Brokerage-APIs, um die entgangenen Einnahmen zu kompensieren. Plattformzuverlässigkeit, Cybersicherheit und die Verfügbarkeit von Fachkräften bleiben kritische Erfolgsfaktoren, da die BaFin die Aufsicht im Rahmen des Digital Operational Resilience Act (DORA) verschärft. Regionale Wachstumsunterschiede bestehen weiterhin, wobei Westdeutschland die größten Volumina beiträgt, während Ostdeutschland dank rascher digitaler Akzeptanz und geringerer traditioneller Bankdurchdringung den stärksten Schwung verzeichnet.

Wichtigste Erkenntnisse des Berichts

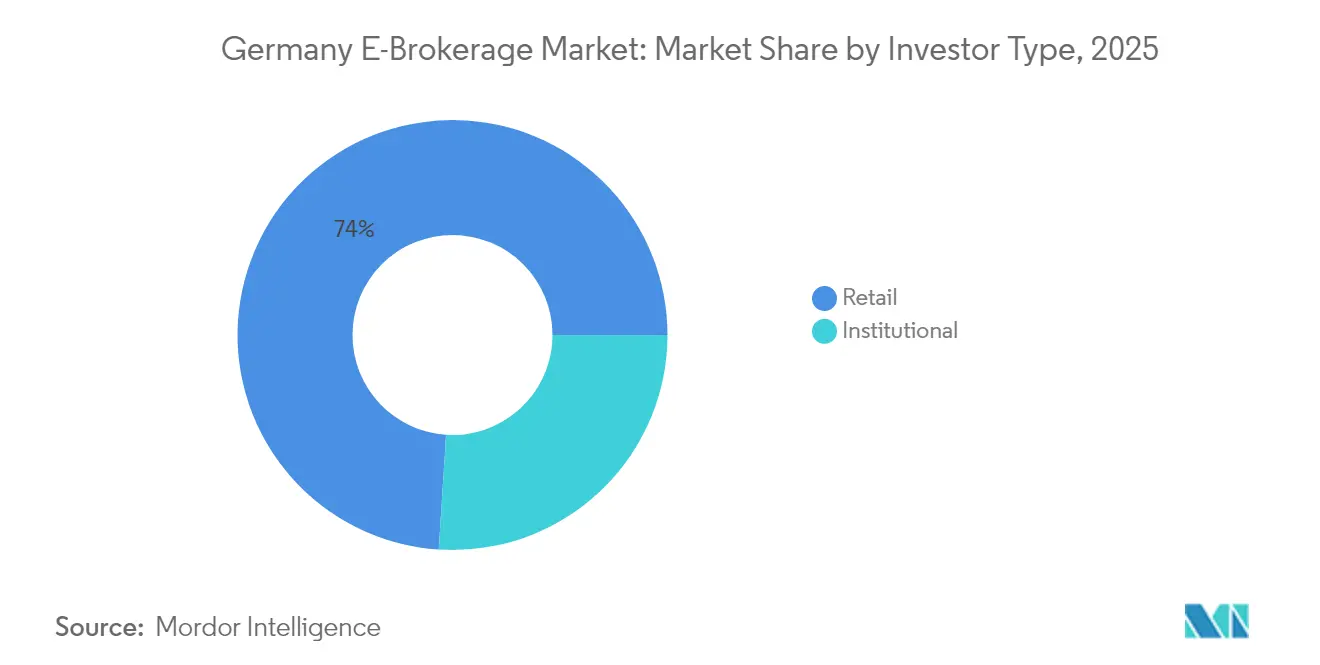

- Nach Anlegertyp entfielen im Jahr 2025 73,98 % des deutschen E-Brokerage-Marktanteils auf Privatanleger, während die Marktgröße des deutschen E-Brokerage-Marktes für Privatanleger unter 35 Jahren voraussichtlich am schnellsten mit einer CAGR von 16,05 % zwischen 2026 und 2031 wächst.

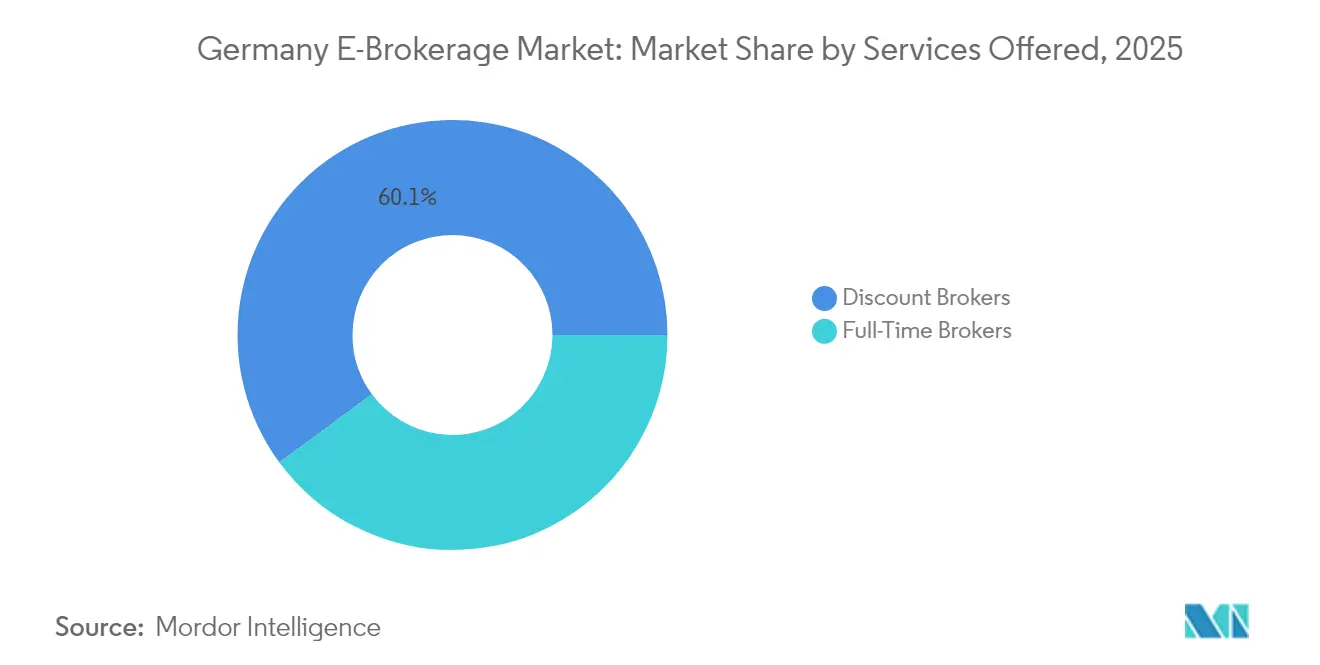

- Nach angebotenen Dienstleistungen erfassten Discount-Broker im Jahr 2025 60,10 % des deutschen E-Brokerage-Marktanteils, wobei die Marktgröße des deutschen E-Brokerage-Marktes für eingebettete Broker-API (BaaS)-Angebote voraussichtlich mit der höchsten CAGR von 17,85 % über 2026–2031 wachsen wird.

- Nach Betrieb hielten inländische Anbieter im Jahr 2025 82,65 % des deutschen E-Brokerage-Marktanteils, während die Marktgröße des deutschen E-Brokerage-Marktes für ausländisch betriebene Apps voraussichtlich eine CAGR von 13,95 % bis 2031 aufweisen wird.

- Nach Region führte Westdeutschland im Jahr 2025 mit 28,05 % des deutschen E-Brokerage-Marktanteils, wobei die Marktgröße des deutschen E-Brokerage-Marktes in Ostdeutschland voraussichtlich am schnellsten mit einer CAGR von 6,20 % während 2026–2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des Deutschland E-Brokerage-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von provisionsfreien Modellen | +1.2% | National, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Generationswechsel hin zu Mobile-First-Apps | +0.9% | Berlin, München, Hamburg | Mittelfristig (2–4 Jahre) |

| BaFin-Verhältnismäßigkeitsinitiative | +0.7% | Bundesweit | Mittelfristig (2–4 Jahre) |

| Bargeldverzinsungsangebote über 2,25 % | +0.8% | Wettbewerbsintensive städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Bruchteilsaktien-APIs ermöglichen Transaktionen ab 1 EUR | +0.6% | Technologieaffine Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Rentenreform mit Aktienfondskomponente | +1.1% | Bundesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg provisionsfreier Modelle zieht Erstanleger an

Der provisionsfreie Handel hat Einstiegshürden beseitigt und Millionen von preisbewussten Deutschen an die Kapitalmärkte herangeführt. Broker, die auf PFOF-Einnahmen angewiesen waren, müssen nun vor dem Verbot im Jahr 2026 entgangene Einnahmen ersetzen, was Maßnahmen wie die Einführung eines proprietären Handelsplatzes durch Scalable Capital anregt, der Spreads direkt vereinnahmt. Der Übergang schafft Preisunsicherheit, fördert aber auch Innovationen bei Abonnementstufen und Barmittelverwaltungsprodukten. BaFin-Studien zeigen, dass PFOF bei kleinen Aufträgen eine günstige Ausführung ermöglichte, bei größeren Transaktionen jedoch Qualitätsbedenken bestanden. Plattformen, die sich schnell anpassen können, sind gut positioniert, um Marktanteile zu gewinnen, sobald Provisionen wieder eingeführt werden, während spät handelnde Akteure ein Risiko der Margenverknappung eingehen.

Generationswechsel hin zu Mobile-First-Investitions-Apps

Jüngere Nutzer handeln häufiger, diversifizieren schneller und zeigen eine größere Bereitschaft für Kryptowährungen und Derivate als ältere Kohorten. Die BaFin hat gewarnt, dass verhaltensbeeinflussende Elemente im App-Design die Entscheidungsfindung verzerren können, was Broker dazu anhält, Benutzeroberflächen zu verfeinern, die den Anlegerschutz priorisieren[1]Bundesministerium der Finanzen, "Das Generationenkapital: für eine moderne Rente," BMF.de . Traditionelle Banken stehen vor anhaltenden Herausforderungen bei der Behebung von Nutzbarkeitslücken, was den Wettbewerbsvorteil von digital aufgestellten Marktteilnehmern weiter stärkt. In Deutschland wird erwartet, dass die alternde Bevölkerung als wichtiger Treiber der Transformation innerhalb des E-Brokerage-Marktes fungiert. Ihre sich verändernden Präferenzen sollen die Standards für das Plattformdesign erheblich beeinflussen und neue Branchenbenchmarks setzen. Dieser demografische Trend wird voraussichtlich auch Marktstrategien beeinflussen und Dienstleister dazu zwingen, zu innovieren und sich den sich wandelnden Anforderungen dieses wachsenden Verbrauchersegments anzupassen.

BaFins Verhältnismäßigkeitsinitiative senkt Compliance-Kosten für kleine Broker

Die BaFin passt die Aufsichtsintensität nun an die Unternehmensgröße an, reduziert Meldepflichten für rund 950 kleine Institute und senkt dadurch die fixen Compliance-Aufwendungen. Die Entlastung ermöglicht es Start-ups, Ressourcen in die Produktinnovation statt in regulatorische Gemeinkosten zu lenken. Die Maßnahme entspricht den Verhältnismäßigkeitsleitlinien des Basler Ausschusses und fördert ein lebendiges Feld spezialisierter Broker[2]Basler Ausschuss, "Verhältnismäßigkeit in der Bankenregulierung und -aufsicht," bis.org . Führende Marktteilnehmer halten weiterhin strenge aufsichtsrechtliche Standards ein, was einen gestaffelten Rahmen schafft, der wahrscheinlich zukünftige Konsolidierungstrends vorantreiben wird. Dieser strategische Ansatz fördert die Wettbewerbsvielfalt im Markt und begünstigt nachhaltiges Wachstum und Entwicklung im deutschen E-Brokerage-Sektor.

Rentenreform führt Aktienfondskomponente in der Altersvorsorge ein

Das Generationenkapitalprogramm stellt bis Mitte der 2030er Jahre EUR 200 Milliarden für Kapitalmarktinvestitionen bereit und ergänzt damit das umlagefinanzierte Rentensystem Deutschlands[3]BaFin, "DORA: der Countdown hat begonnen," bafin.de . Upvest fördert in Zusammenarbeit mit anderen Interessengruppen die Einführung eines Depotkontomodells, das darauf ausgelegt ist, Beiträge direkt in diversifizierte Anlageportfolios zu lenken. Brokerage-Unternehmen, die ein breites Spektrum an ETFs, wettbewerbsfähige Gebührenstrukturen und umfassende Bildungsunterstützung anbieten, sind gut positioniert, um von dieser Entwicklung zu profitieren. Obwohl der erweiterte Umsetzungszeitrahmen darauf hindeutet, dass die Zuflüsse schrittweise zunehmen werden, etabliert die Reform die Aktienanlage als grundlegende Komponente der Altersvorsorge. Diese Initiative soll den adressierbaren Markt für E-Brokerage-Unternehmen in Deutschland erweitern und neue Wachstums- und Marktdurchdringungsmöglichkeiten schaffen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Verbot von Payment for Order Flow | -1.8% | EU-weit, Schwerpunkt Deutschland | Kurzfristig (≤ 2 Jahre) |

| Cyber-Vorfälle und Plattformausfälle | -0.6% | Bundesweit | Mittelfristig (2–4 Jahre) |

| Zunehmende Risikoaversion bei Privatanlegern | -0.4% | Bundesweit | Kurzfristig (≤ 2 Jahre) |

| Mangel an Cloud- und IT-Fachkräften | -0.7% | Technologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Verbot von Payment for Order Flow verkleinert Einnahmequellen

Ab 2026 sehen sich Broker im deutschen E-Brokerage-Markt mit dem Wegfall von Payment for Order Flow (PFOF) als Einnahmequelle konfrontiert, das bislang provisionsfreie Handelsmodelle unterstützt hat. Dieser regulatorische Wandel veranlasst Unternehmen, alternative Strategien zu erkunden, um die finanziellen Auswirkungen auszugleichen. So hat beispielsweise Scalable Capital einen eigenen Handelsplatz lanciert und damit einen proaktiven Ansatz zur Rückgewinnung entgangener Einnahmequellen unter Beweis gestellt. Solche Initiativen spiegeln einen breiteren Trend in der Branche hin zu Innovation und Anpassung als Reaktion auf regulatorische Veränderungen wider. Marktmacher haben jedoch Bedenken geäußert, dass integrierte Handelsplätze die Interessenkonflikte replizieren könnten, die bisher mit PFOF verbunden waren, was möglicherweise eine strengere regulatorische Aufsicht nach sich ziehen könnte. Diese Entwicklung unterstreicht den wachsenden Handlungsdruck auf Broker, ihre Einnahmenmodelle zu diversifizieren, um wettbewerbsfähig zu bleiben und langfristige finanzielle Stabilität in einem zunehmend regulierten Marktumfeld zu gewährleisten.

Cyber-Vorfälle & Plattformausfälle lösen regulatorische Kontrolle aus

Der Ausfall von Trade Republic im April 2025 zog mehr als 7.000 Beschwerden nach sich und veranlasste die BaFin, Standards für die Plattformverfügbarkeit zu verschärfen[4]The Munich Eye, "Trade Republic erlebt Dienstunterbrechungen inmitten eines Markteinbruchs," themunicheye.com . Ab 2025 wird der Digital Operational Resilience Act (DORA) strenge IKT-Kontrollanforderungen durchsetzen, was zu einem deutlichen Anstieg der Compliance-Kosten führt. Dieser regulatorische Wandel wird voraussichtlich erheblichen Druck auf kleinere Brokerage-Firmen ausüben, die möglicherweise Schwierigkeiten haben, diese zusätzlichen finanziellen und operativen Belastungen zu bewältigen. Im Jahr 2023 meldete die BaFin, dass 7,12 Millionen Nutzer von Vorfällen im Zusammenhang mit Zahlungsdienstleistungen betroffen waren, was die Anfälligkeit des Sektors für operationelle Risiken unterstreicht. Es wird erwartet, dass die Einführung verbesserter Governance-Rahmenbedingungen Unternehmen mit robuster technologischer Infrastruktur und starken Kapitalreserven begünstigen wird, was sie in die Lage versetzt, die regulatorischen Veränderungen effektiver zu navigieren und einen Wettbewerbsvorteil im Markt zu behalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlegertyp: Dominanz der Privatanleger treibt Marktentwicklung voran

Privatanleger hielten im Jahr 2025 73,98 % der deutschen E-Brokerage-Marktgröße, da digitale Plattformen Kosten- und Wissensbarrieren beseitigt haben. Das Segment soll bis 2031 mit einer CAGR von 16,05 % wachsen, unterstützt durch Bruchteilsinvestitionen und ein intuitives mobiles Design, das die Erstbeteiligung fördert. Jüngere Nutzer tätigen mehr Transaktionen und nutzen eine breitere Palette von Produkten, einschließlich Kryptowährungen und Derivaten, als institutionelle Kunden. Broker kommen ihren Bedürfnissen mit spielerischen Oberflächen und Echtzeit-Bildungsinhalten entgegen, obwohl Regulierungsbehörden mögliche verhaltensbeeinflussende Manipulationen genau prüfen. Das institutionelle Segment bleibt stabil, nutzt E-Brokerage für eine kosteneffiziente Ausführung und hat Zugang zu alternativen Anlageklassen außerhalb des traditionellen Prime-Brokerage. MiFID-II-Bestausführungsregeln treiben die Diversifizierung von Handelsplätzen voran und sichern die anhaltende Relevanz elektronischer Broker.

Die sich entwickelnden Dynamiken des Privatanlegerwachstums treiben einen strategischen Wandel in der Produktentwicklung voran, mit einem verstärkten Fokus auf die Integration von Mikroinvestitionsfunktionalitäten und wiederkehrenden ETF-Plänen, die auf kleinere, konsistente monatliche Beiträge ausgelegt sind. Gleichzeitig zeigen institutionelle Kunden eine wachsende Nachfrage nach anspruchsvollen Funktionen, darunter fortschrittliche Auftragsweiterführungsmechanismen, umfassende Analysen und Zugang zu exklusiven Liquiditätspools. Diese Anforderungen fördern die Schaffung von Premium-Servicetiers, die auf die komplexen Bedürfnisse institutioneller Teilnehmer zugeschnitten sind. Obwohl institutionelle Handelsvolumina relativ niedriger sind, tragen ihre Handelsströme erheblich zur Vertiefung der Markttiefe und zur Stabilisierung der Geld-Brief-Spannen bei, wodurch die allgemeine Markteffizienz und -qualität verbessert wird. Darüber hinaus üben Regulierungsrahmen zum Schutz von Privatanlegern einen erheblichen Einfluss auf das Plattformdesign aus, insbesondere in Bereichen wie Offenlegungspraktiken und Risikomanagementprotokolle. Diese regulatorischen Überlegungen prägen Architekturentscheidungen, die den unterschiedlichen Anforderungen sowohl privater als auch institutioneller Kundensegmente Rechnung tragen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach angebotenen Dienstleistungen: Discount-Modelle gestalten die Branchenökonomie um

Discount-Broker erfassten im Jahr 2025 60,10 % der deutschen E-Brokerage-Marktgröße, da Anleger sich zu kostengünstigen, selbstgesteuerten Ausführungsdiensten hingezogen fühlten. Die provisionsfreie Preisgestaltung steht nun aufgrund des PFOF-Verbots vor Nachhaltigkeitsdruck, was zur Diversifizierung durch Abonnementpakete, Zinserträge und proprietäre Handelsplätze anregt. Eingebettete Broker-APIs verzeichnen das schnellste Wachstum mit einer CAGR von 17,85 % und ermöglichen es Fintechs und Nicht-Finanzmarken, schlüsselfertige Handelsmodule zu integrieren, ohne eine eigene Infrastruktur aufzubauen. Vollservice-Broker behalten eine Nische bei wohlhabenden Kunden bei, die Beratung und spezialisierte Strategien schätzen, müssen jedoch ihre Margen gegenüber digitalen Herausforderern verteidigen.

Lemon.markets ist ein prominentes Beispiel für den Trend zu Brokerage als Dienstleistung (Brokerage-as-a-Service) und stellt BaFin-lizenzierten Handelsinfrastrukturen für Partner bereit, die die Verbesserung der Nutzererfahrung und die Optimierung der Vertriebskanäle in den Vordergrund stellen. Discount-Brokerage-Plattformen wie Scalable Capital begegnen der Herausforderung der Margenverknappung, indem sie den Auftragsfluss durch EIX internalisieren und so Spread-Einnahmen behalten, die zuvor an externe Handelsplätze weitergeleitet wurden. Unterdessen diversifizieren Vollservice-Broker ihr Angebot, indem sie wertsteigernde Dienstleistungen wie Steueroptimierung, Nachlassplanung und alternative Anlagestrategien einbeziehen, um ihre Gebührenstrukturen zu rechtfertigen und wettbewerbsfähig zu bleiben. Diese zunehmende Fragmentierung der Dienstleistungen im deutschen E-Brokerage-Markt treibt eine größere Kundenauswahl voran und fördert ein höheres Maß an Innovation in der gesamten Branche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betrieb: Inländischer Fokus inmitten grenzüberschreitendem Wachstum

Inländische Broker kontrollierten im Jahr 2025 82,65 % des deutschen E-Brokerage-Marktanteils, was das Vertrauen der Anleger in die lokale Aufsicht und Steuerabwicklung widerspiegelt. Ausländisch betriebene Apps expandieren jedoch mit einer CAGR von 13,95 % auf der Grundlage des EU-Passportings und differenzierter Produktangebote wie Kryptowährungen und thematischer Portfolios. Deutsche Kunden schätzen den muttersprachlichen Support und klare Steuerbescheinigungen, was inländischen Akteuren einen Vorteil in der Benutzerfreundlichkeit verschafft. Plattformen wie Kraken erweitern jedoch ihre Reichweite durch Partnerschaften mit BaFin-lizenzierten Verwahrstellen und verringern so die Erfahrungslücke.

Inländische Brokerage-Firmen nutzen ihre etablierten Beziehungen zu Banken und ihre Fähigkeit, lokale Zahlungssysteme zu integrieren, um den Kundeneinstiegsprozess zu optimieren. Ausländische Marktteilnehmer hingegen differenzieren sich häufig dadurch, dass sie in spezialisierten Marktsegmenten hervorstechen oder Kostenvorteile aus Skaleneffekten über mehrere Märkte hinweg nutzen. Regulatorische Anforderungen der BaFin, einschließlich der Notwendigkeit einer substanziellen lokalen Präsenz und der Einhaltung strenger Anlegerschutzstandards, schaffen erhebliche Compliance-Hürden. Diese Vorschriften schrecken opportunistische Wettbewerber ab, während sie Betreiber mit langfristigen Marktverpflichtungen begünstigen. Infolgedessen entwickelt sich die Wettbewerbslandschaft hin zu einem strategischen Gleichgewicht, das durch robuste inländische Akteure, die die Marktführerschaft behaupten, und agile internationale Herausforderer, die wettbewerbsdynamische Impulse setzen, geprägt ist.

Geografische Analyse

Westdeutschland erzielte im Jahr 2025 28,05 % der Umsätze, bedingt durch die Konzentration von Vermögen rund um Frankfurt, Düsseldorf und München. Etablierte Banken, Fintech-Zentren und tiefe Talentpools bilden die Grundlage für eine anspruchsvolle Nachfrage nach Kapitalmarktdienstleistungen. Dennoch begrenzen Plattformsättigung und intensiver Wettbewerb die Wachstumsraten und zwingen Broker, schrittweise neue Nutzer anderswo zu suchen. Die CAGR von 6,20 % in Ostdeutschland bis 2031 unterstreicht sein Potenzial, da Smartphone-Penetration und Programme zur finanziellen Eingliederung digitale Investitionen vorantreiben. Die geringere historische Verbundenheit mit traditionellen Banken bedeutet weniger Wechselhürden für App-basierte Dienstleistungen.

Nord- und Süddeutschland bieten vielfältige Chancen, die durch maritimen Handelsreichtum bzw. den Wohlstand technologischer Cluster geprägt sind. Die Universitätszentren in Mitteldeutschland bringen technologieaffine Bevölkerungsgruppen hervor, die eine stetige Akzeptanz verankern. Das einheitliche Regulierungsregime der BaFin gewährleistet konsistente Anlegerschutzmaßnahmen bundesweit und ermöglicht es Plattformen, Funktionen effizient über Regionen hinweg zu skalieren. Da digitale Infrastrukturgefälle sich schließen, werden regionale Unterschiede in den Akzeptanzraten voraussichtlich abnehmen und den deutschen E-Brokerage-Markt weiter integrieren.

Wettbewerbslandschaft

Die fünf größten Broker kontrollieren einen bedeutenden Anteil des verwalteten Depotbestands, was ein konzentriertes und dennoch dynamisches Feld schafft. Trade Republic verfügt über mehr als 10 Millionen Nutzer und USD 156,2 Milliarden (EUR 150 Milliarden) an Vermögenswerten und nutzt eine vollständige Banklizenz, um Zahlungen, Ersparnisse und Investitionen zu bündeln. FlatexDEGIRO folgt mit 2,96 Millionen Kunden und USD 67,28 Milliarden (EUR 64,6 Milliarden) an verwahrten Vermögenswerten durch eine Doppelmarkenstrategie, die auf Kostenbewusste und aktive Trader abzielt. Scalable Capital nutzt seinen proprietären Handelsplatz EIX als strategisches Differenzierungsmerkmal und positioniert sich damit, sich effektiv an die sich entwickelnde Marktlandschaft in der Nach-Payment-for-Order-Flow (PFOF)-Ära anzupassen. Dieser Ansatz unterstreicht den Fokus des Unternehmens auf Innovation und sein Engagement, regulatorischen und operativen Veränderungen in der Finanzdienstleistungsbranche zu begegnen.

Aufstrebende Akteure wie lemon.markets verfolgen Brokerage-as-a-Service-Möglichkeiten und ermöglichen es Nicht-Finanzmarken, den Handel ohne direkte Lizenzierungsbelastungen einzubetten. Traditionelle Banken wie Deutsche Bank's MaxBlue und DKB erneuern ihre Benutzeroberflächen und senken Gebühren, um ihren Marktanteil zu schützen, werden aber durch veraltete Systeme in ihrer Agilität eingeschränkt. Das EU-PFOF-Verbot ist der wichtigste Katalysator für strategische Veränderungen und verlagert die wirtschaftlichen Rahmenbedingungen zugunsten von Brokern, die die Auftragsausführung internalisieren oder Bargeld- und Abonnementdienstleistungen monetarisieren können. Die operative Belastbarkeit rückte in den Vordergrund, nachdem der Ausfall von Trade Republic die BaFin-Kontrolle auf sich zog und die IT-Robustheit zu einem entscheidenden Differenzierungsmerkmal machte. Fachkräftemangel und steigende Compliance-Kosten begünstigen weiter gut kapitalisierte etablierte Akteure, während Verhältnismäßigkeitsregeln Raum für Nischenspezialisten erhalten, die unterversorgte Segmente ansprechen.

Marktführer der deutschen E-Brokerage-Branche

Trade Republic GmbH

flatexDEGIRO AG

Scalable Capital Broker GmbH

finanzen.net ZERO (Gratisbroker AG)

Smartbroker Plus (wallstreet:online)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Scalable Capital weitete seine Hochzins-Bargeldstrategie außerhalb Deutschlands aus, indem es neuen österreichischen Kunden 3 % Zinsen auf Broker-Barguthaben anbot, was die einlagenbasierte Einnahmendiversifizierung stärkt.

- Juni 2025: Scalable Capital nahm USD 161,4 Millionen (EUR 155 Millionen) in seiner bisher größten Finanzierungsrunde auf und zweckbindete die Erlöse für die europäische Plattformexpansion, Kinderkonten und den Zugang zu Private-Equity-ELTIFs.

- Mai 2024: Kraken kooperierte mit dem BaFin-lizenzierten Unternehmen DLT Finance, um deutsche Kryptowährungs-Brokerage-Dienstleistungen einzuführen und die lokalisierte Compliance-Infrastruktur auszubauen.

- März 2024: Lemon.markets erhielt die Investmentfirmen-Lizenzierung von der BaFin und startete seine Brokerage-as-a-Service-Plattform in Zusammenarbeit mit BNP Paribas und Deutsche Bank.

Berichtsumfang des Deutschland E-Brokerage-Marktes

E-Brokerage ermöglicht es Nutzern, Aktien elektronisch zu kaufen und zu verkaufen sowie Informationen mithilfe einer Website zu erhalten. Der Bericht über den deutschen E-Brokerage-Markt bietet eine umfassende Bewertung des Marktes mit Marktsegmentierung, Produktkategorien, bestehenden Markttrends, Verschiebungen der Marktdynamik und Wachstumschancen. Der E-Brokerage-Markt in Deutschland ist nach Anlegertyp (Privatanleger und Institutionelle Anleger) und nach Broker-Eigentumstyp (Inländisch und Ausländisch) segmentiert. Der Bericht bietet Marktgrößen und -prognosen in Wert (USD) für alle oben genannten Segmente.

| Privatanleger |

| Institutionelle Anleger |

| Vollzeit-Broker |

| Discount-Broker |

| Inländisch |

| Ausländisch |

| Norddeutschland |

| Süddeutschland |

| Ostdeutschland |

| Westdeutschland |

| Mitteldeutschland |

| Nach Anlegertyp | Privatanleger |

| Institutionelle Anleger | |

| Nach angebotenen Dienstleistungen | Vollzeit-Broker |

| Discount-Broker | |

| Nach Betrieb | Inländisch |

| Ausländisch | |

| Nach Region | Norddeutschland |

| Süddeutschland | |

| Ostdeutschland | |

| Westdeutschland | |

| Mitteldeutschland |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche E-Brokerage-Markt heute?

Die Größe des deutschen E-Brokerage-Marktes beträgt im Jahr 2026 USD 1,06 Milliarden und soll bis 2031 USD 1,41 Milliarden erreichen.

Welche CAGR wird für deutsche E-Brokerage-Plattformen bis 2031 erwartet?

Die Gesamteinnahmen des Sektors sollen zwischen 2026 und 2031 mit einer CAGR von 5,95 % wachsen.

Welche Kundengruppe treibt das meiste Transaktionsvolumen auf deutschen Handelsplattformen an?

Privatanleger machen 73,98 % der Marktaktivität aus und expandieren am schnellsten aufgrund von Mobile-First-Plattformen und Bruchteilsinvestitionen.

Wie wird das EU-PFOF-Verbot deutsche Broker beeinflussen?

Ab 2026 müssen Broker PFOF-Einnahmen ersetzen, was Maßnahmen hin zu Abonnementpreisgestaltung, proprietären Handelsplätzen und höheren Zinsen auf Barguthaben anregt.

Welche Region in Deutschland verzeichnet das schnellste Wachstum bei der E-Brokerage-Akzeptanz?

Ostdeutschland zeigt den stärksten Schwung mit einer CAGR von 6,20 % bis 2031, da digitale Infrastruktur und Smartphone-Nutzung zunehmen.

Wer sind die führenden Akteure im deutschen E-Brokerage-Markt?

Trade Republic, flatexDEGIRO und Scalable Capital dominieren und kontrollieren gemeinsam einen bedeutenden Anteil des verwalteten Depotbestands.

Seite zuletzt aktualisiert am: