Marktgröße und Marktanteil im Bereich Downstream Processing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

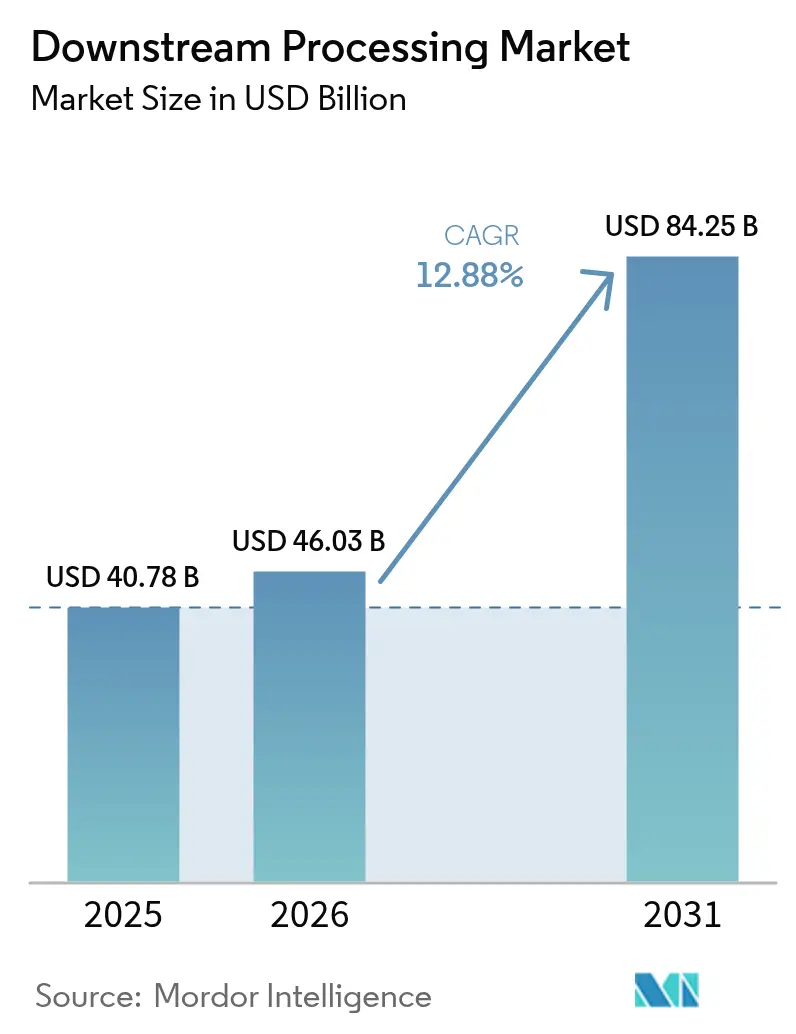

| Marktgröße (2026) | 46.03 Milliarden US-Dollar |

| Marktgröße (2031) | 84.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Downstream Processing von Mordor Intelligence

Die Marktgröße für Downstream Processing wird voraussichtlich von 40,78 Milliarden USD im Jahr 2025 auf 46,03 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 84,25 Milliarden USD erreichen, was einer CAGR von 12,88 % über den Zeitraum 2026–2031 entspricht.

Höhere vorgelagerte Titer für monoklonale Antikörper übersteigen die Kapazität der Reinigungsstrecken, die durch Batch-Chromatographie und veraltete Einweg-Filtrationsformate eingeschränkt bleiben. Dieses Ungleichgewicht erhöht die Ausbeuteverluste und verlängert die Durchlaufzeiten bei großtechnischen Produktionsläufen. Infolgedessen lagern Unternehmen zunehmend an CDMOs aus. Durch die Übertragung reinigungsintensiver Schritte an Anbieter mit Mehrprodukt-Zulassungen der FDA und EMA reduzieren Unternehmen Investitionsausgaben und verkürzen die Scale-up-Zeitpläne für neue Modalitäten. Darüber hinaus erzeugen Zell- und Gentherapieprogramme zusätzlichen Volumendruck. Da die Ausbeuten viraler Vektoren deutlich geringer sind als die Antikörpertiter, müssen Anlagen größere Kulturvolumina durch dieselben Capture-, Polishing- und Viralfiltrations-Schritte verarbeiten. Gleichzeitig treiben strengere PFAS-Vorschriften die Einführung von Membransubstitutionen und Harzreformulierungen voran. Dieser Trend erhöht die Verbrauchsmaterialkosten und macht Validierungsaktualisierungen in biologischen Produktionsstätten erforderlich.

Wichtigste Erkenntnisse des Berichts

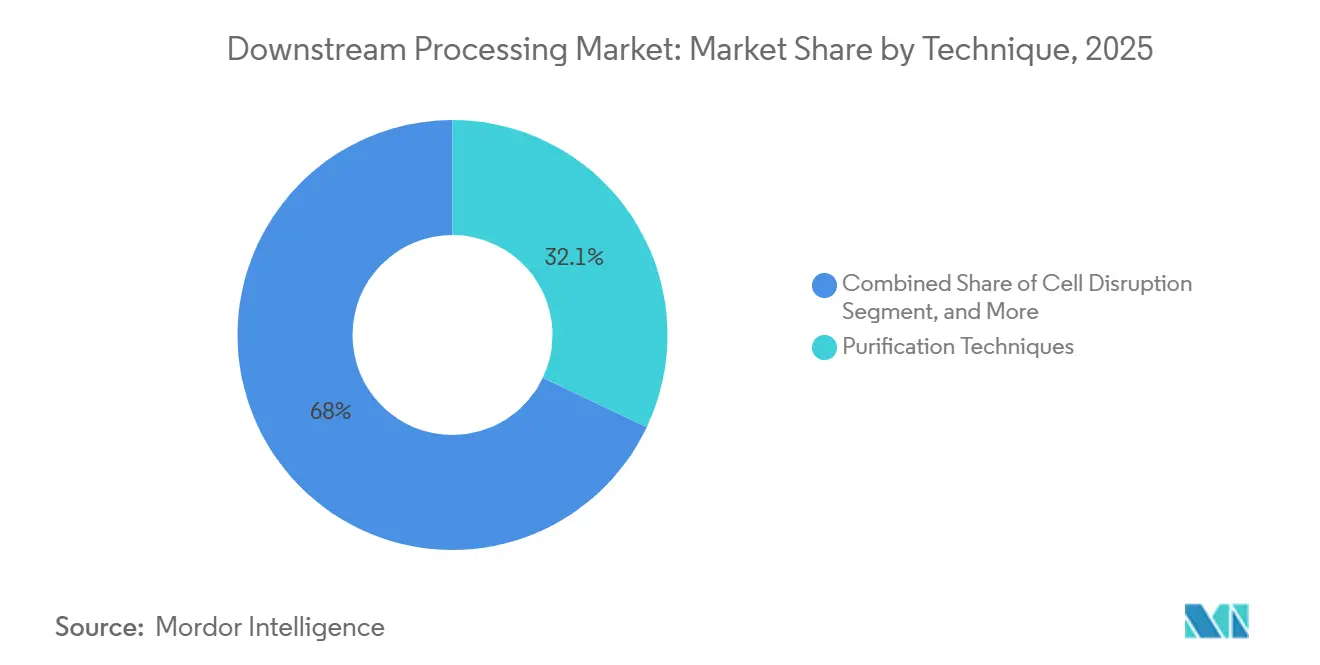

- Nach Technik entfiel auf die Reinigung im Jahr 2025 ein Umsatzanteil von 32,05 % am Markt für Downstream Processing, während der Zellaufschluss bis 2031 voraussichtlich mit einer CAGR von 14,88 % wachsen wird.

- Nach Produkt führten Chromatographiesäulen und -harze den Markt für Downstream Processing im Jahr 2025 mit einem Anteil von 35,10 %, während Filtrations- und Membrangeräte bis 2031 mit einer CAGR von 14,12 % wachsen sollen.

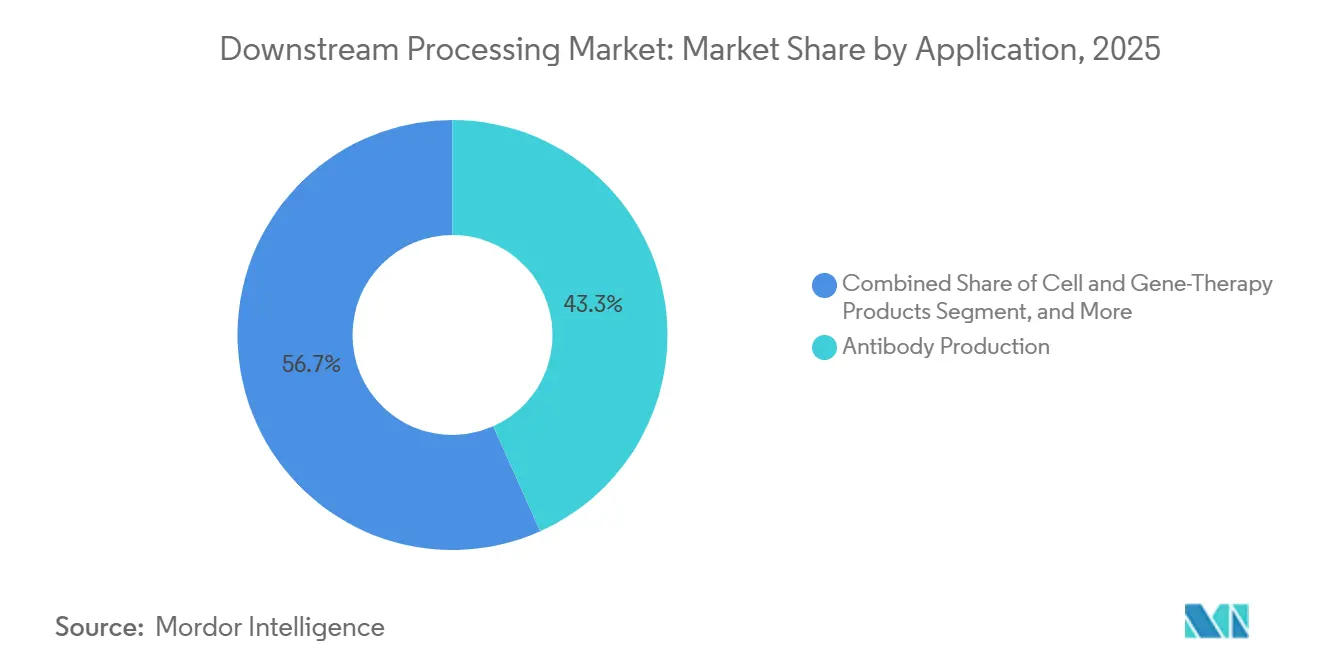

- Nach Anwendung entfiel auf die Antikörperproduktion im Jahr 2025 ein Anteil von 43,30 % am Markt für Downstream Processing, und Zell- und Gentherapieprodukte sollen zwischen 2026 und 2031 mit einer CAGR von 14,90 % expandieren.

- Nach Endnutzer entfielen auf biopharmazeutische Hersteller im Jahr 2025 48,10 % des Marktes für Downstream Processing; Auftragsforschungs- und -fertigungsorganisationen werden voraussichtlich die höchste CAGR von 15,10 % bis 2031 verzeichnen.

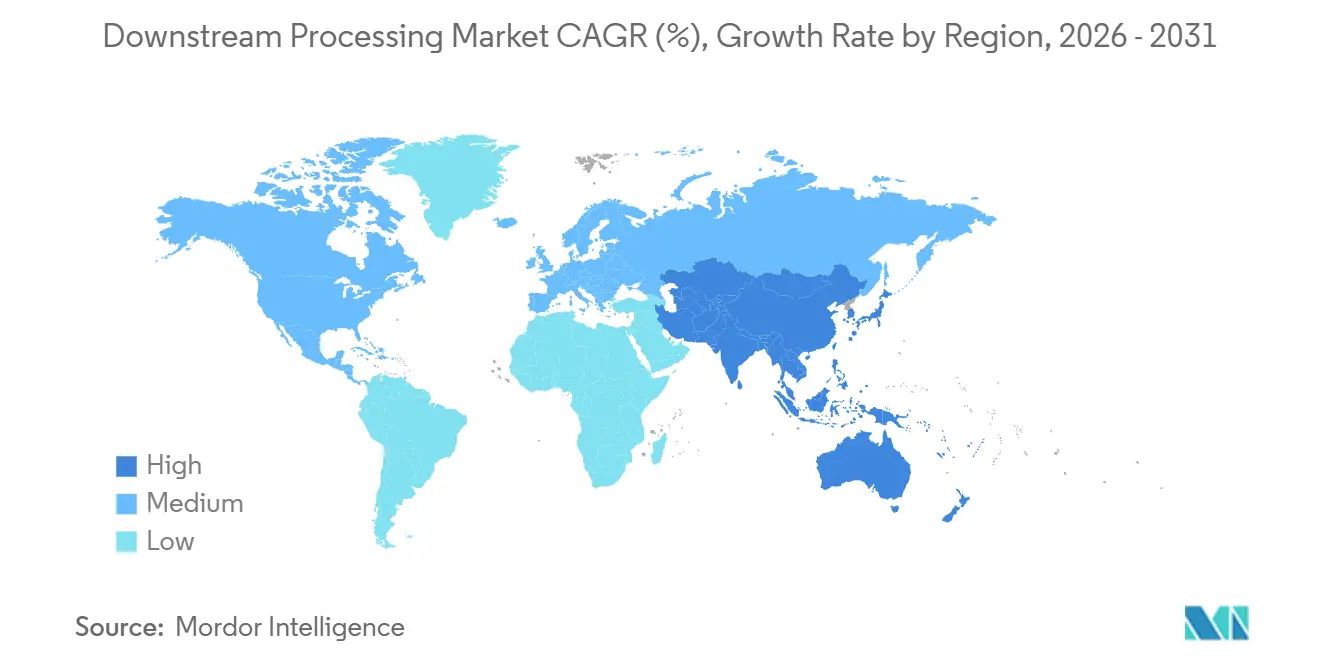

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 32,50 % den Markt für Downstream Processing, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 14,35 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Downstream Processing

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Schnelle Expansion der globalen Produktionskapazitäten für Biologika | +2.8% | Global, mit Schwerpunkt in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende F&E-Ausgaben bei großen Pharmaunternehmen und aufstrebenden Biotechnologieunternehmen | +2.3% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Boom bei der Auslagerung an CMOs/CDMOs mit mehrjährigen Kapazitätsverträgen | +2.5% | Global, insbesondere Nordamerika und der asiatisch-pazifische Raum | Mittelfristig (2–4 Jahre) |

| Scale-up der mRNA- und Viralvektor-Impfstoffplattform nach COVID | +1.9% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung der kontinuierlichen Bioprozessierung zur Senkung von CAPEX/OPEX | +1.7% | Nordamerika und Europa, frühe Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verschärfung der PFAS-Vorschriften beschleunigt den Membranersatz | +1.2% | Nordamerika und Europa, regulatorischer Einfluss breitet sich global aus | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Expansion der globalen Produktionskapazitäten für Biologika

Samsung Biologics schloss im April 2025 sein fünftes Werk ab und erhöhte damit die globale Kapazität auf 784.000 L, was ein Volumenrennen verstärkt, das die Nachfrage nach großtechnischen Chromatographiesystemen und Einweg-Bioreaktoren ankurbelt.[1]Eli Lilly, "Lilly kündigt neuen Standort im Wert von 4,5 Milliarden USD zur Förderung von Innovationen in der Arzneimittelproduktion an," investor.lilly.com Neu errichtete Linien bevorzugen kontinuierliche Modalitäten, die den Pufferverbrauch um bis zu 40 % senken und den Bedarf an Wasser für Injektionszwecke reduzieren. Regionale Regierungen positionieren die Bioproduktion als strategischen Wachstumsmotor, wie Saudi-Arabiens Plan verdeutlicht, bis 2040 34,6 Milliarden USD zum Nicht-Öl-BIP hinzuzufügen.[2]Vision 2030, "Nationale Biotechnologiestrategie," vision2030.gov.sa Im November 2024 schloss Lonza die Übernahme des 330.000-Liter-Standorts von Roche in Vacaville für 1,2 Milliarden USD ab und erweiterte damit seine Kapazitäten um Protein-A-Chromatographie und Viralfiltrationsfähigkeiten, ohne die langen Vorlaufzeiten für den Bau neuer Anlagen in Kauf nehmen zu müssen. Im März 2025 verpflichtete sich Lotte Biologics zu einer Investition von 1 Milliarde USD für die Errichtung einer 250.000-Liter-Anlage in Songdo mit Schwerpunkt auf der Biosimilar-Reinigung zu Kostenstrukturen, die für Schwellenmärkte geeignet sind. Im Januar 2025 kündigte Novartis ein Fertigungsprogramm im Wert von 23 Milliarden USD in den Vereinigten Staaten an, wobei ein erheblicher Teil für die Automatisierung nachgelagerter Prozesse und integrierte Skids zur Reduzierung des Arbeitsaufwands pro Charge vorgesehen ist.

Steigende F&E-Ausgaben bei großen Pharmaunternehmen und aufstrebenden Biotechnologieunternehmen

Im Jahr 2025 erreichten die pharmazeutischen F&E-Investitionen 294 Milliarden USD, wobei Biologika einen Anteil von 62 % ausmachten.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "CDER- und CBER-Biologika-Zulassungen," US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov Diese Verlagerung hin zu großen Molekülen und die Umstrukturierung von Portfolios mit niedermolekularen Wirkstoffen aufgrund von Patentabläufen ist bedeutsam. Die FDA genehmigte im Jahr 2025 14 neue Biologika, wobei jede Markteinführung erhebliche Wirkstoffmengen erfordert.[4]Nature-Redaktionsteam, "Kontinuierliche Bioprozessierung," Nature Biotechnology, nature.com Diese Mengen führen zu häufigen Reinigungskampagnen und treiben eine konstante Nachfrage nach Chromatographieharzen und Viralfiltern an. Höhere Zulassungsraten validieren neue Kapazitäten und stärken die Budgetzuweisungen für die Automatisierung nachgelagerter Prozesse, was die Kosten pro Gramm senkt und die Zugänglichkeit für mittelgroße Indikationen verbessert. Da sich die Entwicklungsportfolios zunehmend auf Antikörper, ADCs und bispezifische Antikörper konzentrieren, ist die Komplexität der nachgelagerten Reinigung gestiegen. Dies hat zu einer steigenden Nachfrage nach orthogonalen Chromatographiemedien und validierten Einweg-Baugruppen geführt. Diese Trends unterstützen anhaltende Auftragsströme für integrierte Geräte-Verbrauchsmaterial-Ökosysteme im Markt für Downstream Processing.

Boom bei der Auslagerung an CMOs/CDMOs mit mehrjährigen Kapazitätsverträgen

Umfragedaten zeigen, dass CDMOs bis 2028 möglicherweise 54 % der globalen Biologika-Kapazität betreiben könnten, was die Beschaffungszyklen für Puffer, Sonden und Membranadsorber verändert. Mehrjährige Verträge mit reservierten Kapazitäten reduzieren das Kapitalrisiko für kleinere Auftraggeber und beschleunigen den Technologietransfer. Im Jahr 2024 gründete Celltrion eine CDMO-Sparte und erhielt erfolgreich Verträge für die Reinigung der Biosimilars Adalimumab und Trastuzumab, wobei der kosteneffiziente Arbeitsmarkt Südkoreas genutzt wurde. Fujifilm Diosynth investierte 850 Millionen USD in eine Gentherapieanlage in North Carolina und rüstete diese mit kontinuierlichen Chromatographiestrecken und Schallwellen-Trenntechnologie aus, um AAV-Reinigungszyklen zu optimieren. Innovatoren wandeln feste Produktionskosten in variable Gebühren um, indem sie das CDMO-Know-how in den Bereichen Validierung, Compliance elektronischer Aufzeichnungen und Änderungskontrolle nutzen und so regulatorische Risiken bei Produkteinführungen reduzieren. CDMOs verteilen die Kosten für hochwertige Skids und Harze auf mehrere Kunden, verbessern die Auslastungsraten, erhöhen die Kostenvorhersehbarkeit für Auftraggeber und sichern zuverlässige Kapazitäten im Markt für Downstream Processing.

Einführung der kontinuierlichen Bioprozessierung zur Senkung von CAPEX/OPEX

Kontinuierliche Downstream-Strecken haben den biopharmazeutischen Herstellungsprozess transformiert, indem sie Schritte wie Klärung, Capture, Viralinaktivierung, Polishing und Ultrafiltration in einem einzigen integrierten System zusammenführen. Dieser Ansatz ermöglicht einen 24/7-Betrieb, reduziert den Flächenbedarf der Anlage erheblich und beschleunigt die Markteinführungszeit. Im Februar 2024 veröffentlichte die FDA einen Entwurf einer Leitlinie zur Unterstützung der kontinuierlichen Herstellung von Biologika, sofern die Auftraggeber eine Echtzeit-PAT-Überwachung nachweisen und robuste Kontrollstrategien zur Qualitätssicherung implementieren. Im Jahr 2025 führte Eli Lilly ein kontinuierliches Drei-Säulen-Protein-A-System in seiner Anlage in Indianapolis ein und erzielte eine verbesserte Harzauslastung sowie einen reduzierten Pufferverbrauch, was zu messbaren jährlichen Kosteneinsparungen führte. Sartorius brachte eine kontinuierliche Plattform auf den Markt, die Perfusions-Bioreaktoren mit Inline-Chromatographie integriert und auf niedrigere Produktionskosten im 500-Kilogramm-Maßstab abzielt. Während die Einführung aufgrund der erforderlichen Vorabinvestitionen und des Fachwissens in der multivariaten Prozesskontrolle weiterhin auf große Pharmaunternehmen und führende CDMOs konzentriert ist, setzt diese Verlagerung einen Kostenmaßstab, der das Spektrum der biologischen Indikationen im Laufe der Zeit erweitern könnte.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kapitalkosten für Chromatographie-Skids und -Harze | -1.8% | Global, mit besonderem Einfluss auf kleine und mittelgroße Biotechnologieunternehmen | Kurzfristig (≤ 2 Jahre) |

| Reinigungsengpass gegenüber vorgelagerten Titern | -1.4% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fragilität der Lieferkette für Einwegfilter und -beutel | -0.9% | Global, mit starken Auswirkungen bei Lieferunterbrechungen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für automatisierte DSP-Analytik | -0.7% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für Chromatographie-Skids und -Harze

Im Biotechnologiesektor sind die finanziellen Investitionen erheblich. Ein vollautomatischer kontinuierlicher Chromatographie-Skid, integriert mit Inline-Viralinaktivierungs- und Pufferverwaltungsmodulen, ist mit 4–6 Millionen USD bepreist. Diese erheblichen Kosten stellen finanzielle Herausforderungen für akademische Ausgründungen und Biotechnologieunternehmen in der Frühphase dar. Protein-A-Harze, die in der Bioprozessierung unverzichtbar sind, werden zu Preisen zwischen 12.000 und 18.000 USD pro Liter angeboten. Eine große Kampagne mit monoklonalen Antikörpern erfordert häufig Hunderte von Litern sowohl für die Capture- als auch für die Polishing-Stufen, was zu Verbrauchsmaterialkosten in Millionenhöhe führt, ohne zusätzliche Kosten wie Filter und Puffer zu berücksichtigen. In preissensiblen Märkten machen nachgelagerte Kapital- und Verbrauchsmaterialkosten häufig den Großteil der Herstellungskosten in der Bioprozessierung aus, was den Zugang für aufstrebende Biosimilar-Entwickler einschränkt. Um diese Kosten zu mindern, verlängern Anbieter die Lebensdauer von Harzen. Neuere Protein-A-Medien bieten beispielsweise Zykluszahlen, die die der Produkte der ersten Generation deutlich übertreffen, obwohl die Ersatzkosten über den Produktlebenszyklus hinweg eine erhebliche Ausgabe bleiben.

Reinigungsengpass gegenüber vorgelagerten Titern

Bis 2026 werden die vorgelagerten Titer für monoklonale Antikörper voraussichtlich 10 Gramm pro Liter überschreiten. Viele nachgelagerte Prozesse sind jedoch nach wie vor für Regime mit geringerer Ausbeute ausgelegt. Dieses Missverhältnis erzeugt erhöhten Volumendruck, längere Produktionszyklen und Kapazitätsengpässe. Diese Herausforderungen tragen zur Verstopfung von Protein-A-Säulen bei und machen eine Regeneration mitten im Zyklus erforderlich, was zu längeren Stillstandszeiten, einem höheren Verbrauch an Reinigungslösungen und einem langsameren Fertigungsdurchsatz führt. Hochkonzentrierte Eluate können auch Viralfilter verstopfen, was den Membranflächenbedarf verdoppelt und die Kosten pro Kampagne in die Höhe treibt, insbesondere im kommerziellen Maßstab. Die Produktion von bispezifischen Antikörpern und Antikörper-Wirkstoff-Konjugaten erfordert zusätzliche Schritte wie Ionenaustausch- und hydrophobe Interaktionschromatographie, die die Reinigungszeiten verlängern und Suiten belegen, die andernfalls weitere Kampagnen unterstützen könnten. Die kontinuierliche Verarbeitung bietet eine potenzielle Lösung, indem sie eine gleichmäßige Beladung im stationären Zustand aufrechterhält und die Batch-Equilibrierung eliminiert. Die Notwendigkeit einer vollständigen Revalidierung gemäß den regulatorischen Leitlinien fügt jedoch Zeit und Aufwand hinzu und verzögert unmittelbare Kapazitätsverbesserungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technik: Reinigung dominiert, Aufschluss beschleunigt sich

Reinigungstechniken machten im Jahr 2025 32,05 % des Umsatzes im Markt für Downstream Processing aus und bestätigen damit ihre zentrale Bedeutung für die Qualität von Biologika. Der Zellaufschluss verzeichnet die schnellste CAGR von 14,88 %, da mikrobielle und intrazelluläre Expressionssysteme zunehmend eingesetzt werden. Die Marktgröße für Downstream Processing im Bereich Reinigung überstieg 2026 14,75 Milliarden USD und soll bis 2031 die Marke von 27 Milliarden USD überschreiten, unterstützt durch Erweiterungen der Harzkapazitäten und Mehrkolonnen-Innovationen. Parallel dazu bleiben Homogenisatoren und Mikrofluidisatoren die Arbeitspferde für den Zellaufschluss, aber Niederfrequenz-Akustikmethoden ziehen Pilotversuche auf sich, da sie weniger Wärme erzeugen.

Kontinuierliche Chromatographie reduziert den Pufferverbrauch und steht damit im Einklang mit Nachhaltigkeitszielen, die die Beschaffung in Europa beeinflussen. Einweg-Zentrifugen und Tiefenfiltrationskassetten verbessern den Klärdurchsatz und minimieren das Kontaminationsrisiko – ein Merkmal, das in Mehrprodukt-CDMO-Suiten geschätzt wird. Integrationssoftware, die Sensormesswerte über Klärungs- und Capture-Stufen hinweg harmonisiert, verkürzt die Chargenfreigabezeiten und verschafft frühen Anwendern einen Wettbewerbsvorteil.

Nach Produkt: Membranen steigen auf, während Chromatographie reift

Chromatographiesäulen und -harze hielten im Jahr 2025 einen Umsatzanteil von 35,10 % und bleiben der Referenzstandard für die Antikörper-Capture. Dennoch weisen Filtrations- und Membrangeräte mit einer CAGR von 14,12 % das höchste Wachstum auf, da Fortschritte bei PFAS-freien Polymeren Ersatzzyklen anstoßen. Die Marktgröße für Downstream Processing im Bereich Filtrationsprodukte erreichte 2026 12,2 Milliarden USD und soll bis 2031 auf 23,6 Milliarden USD ansteigen. Mehrschichtige Tiefenfilter reduzieren die Anzahl der Schritte, indem sie Klärung und Feinfiltration in einem Gehäuse kombinieren und so die Produktivität der Anlage steigern.

Adaptive Steuerventile und gammastabile Strömungswege erleichtern die modulare Skid-Rekonfiguration und sprechen CMOs an, die mit verschiedenen Kundenmolekülen jonglieren. Chromatographieanbieter reagieren mit Hochdurchsatz-Harz-Screening-Kits, die die Prozessentwicklungszeit um 30 % verkürzen. Die Einführung von Einweg-Hardware nimmt trotz Debatten über Entsorgungskosten zu, da Betreiber die reduzierte Validierungslast schätzen.

Nach Anwendung: Antikörperproduktion führt, Zelltherapie steigt stark an

Antikörperprogramme hielten im Jahr 2025 einen Anteil von 43,30 % am Umsatz, während Zell- und Gentherapien mit einer CAGR von 14,90 % expandierten, was einer geschätzten Marktgröße für Downstream Processing von 10,3 Milliarden USD für CGT im Jahr 2026 entspricht. Acht FDA-Zulassungen im Jahr 2024 bestätigen die kommerzielle Tragfähigkeit und treiben Investitionen in geschlossene Sterilfiltrationsanlagen und Technologien zur Klärung viraler Vektoren an.

Pipelines für Antikörper-Wirkstoff-Konjugate führen hydrophobe Nutzlasten ein, was die Reinigung erschwert und die Nachfrage nach Mixed-Mode-Harzen steigert. Impfstoffhersteller nutzen mRNA-spezifische Reinigungsharze, die höhere Alkoholkonzentrationen ohne Ligandenauswaschung tolerieren. Automatisierungsprototypen für die Ernte autologer Zelltherapien werden in GMP-Suiten eingeführt, um manuelle Vorgänge zu reduzieren, die derzeit 35 % der gesamten Chargenarbeitskosten ausmachen.

Nach Endnutzer: Biopharma-Hersteller führen, CDMOs beschleunigen sich

Biopharmazeutische Hersteller machten im Jahr 2025 48,10 % des Umsatzes aus, sind jedoch zunehmend auf CDMO-Partnerschaften für Kapazitäten und spezialisierte Modalitäten angewiesen. CDMOs sollen bis 2028 den Großteil des Marktanteils für Downstream Processing halten, mit einer CAGR von 15,10 %. Der Einsatz digitaler Zwillinge bei Dienstleistern standardisiert die Leistung von Lauf zu Lauf und zieht kleine Biotechnologiekunden an, denen es an internen Prozessentwicklungsressourcen mangelt.

Akademische Institute setzen auf Einwegtechnologie, um den Technologietransfer zu CDMOs zu beschleunigen. Regierungsbehörden halten eine Nischennachfrage nach mRNA- und Viralvektor-Kapazitäten aufrecht, um strategische Bevorratungsziele zu unterstützen. Endnutzer konvergieren auf Quality-by-Design-Rahmenwerke und drängen Lieferanten dazu, multivariate Analytik in Skid-Controller zu integrieren, um regulatorische Einreichungen zu vereinfachen.

Geografische Analyse

Nordamerika verzeichnete im Jahr 2025 einen Umsatzanteil von 32,50 %, angetrieben durch Großinvestitionen wie das 2-Milliarden-USD-Projekt von Johnson & Johnson in North Carolina. Regionale Produzenten setzen auf kontinuierliche Fertigung bei 75 % der neuen Linien und planen, künstliche Intelligenz innerhalb von 3 Jahren zu integrieren. Der Markt für Downstream Processing profitiert von der proaktiven Haltung der FDA gegenüber innovativen Fertigungsleitlinien, was das Anlegervertrauen in neuartige Reinigungsplattformen stärkt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 14,35 %, bedingt durch Großanlagen in Südkorea, China, Singapur und Indien. Samsung Biologics fügt 180.000 L Kapazität hinzu, während Novartis seinen Standort in Singapur erweitert – ein Beispiel für den Trend zu Mega-Anlagen, die die globale Versorgung unterstützen. Indische CDMOs positionieren sich als Alternativen infolge des US-amerikanischen Biosecurity Act. Regionale Behörden subventionieren die Berufsausbildung, um Lücken im Bereich der Prozessingenieurskompetenz zu schließen und die lokale Beschaffung von Filtern und Beuteln zu fördern.

Wettbewerbslandschaft

Thermo Fisher Scientific, Danahers Cytiva, Sartorius und Merck KGaA machen gemeinsam einen erheblichen Teil des globalen Umsatzes aus und differenzieren sich durch die Breite ihrer Plattformen. Integrierte Angebote kombinieren Chromatographie, Filtration, Pufferverwaltung und Echtzeit-Analytik in einer einzigen Steuerarchitektur. Kontinuierliche Fertigungs-Skids senken die Betriebskosten im kommerziellen Maßstab um bis zu 42 % und stärken die Einführung bei Antikörperherstellern.

Mittelständische Wettbewerber konzentrieren sich auf Nischenstärken wie Perfusionsfilter, Elektroporationssysteme oder faserbasierte Chromatographie. Purolites 200-Millionen-USD-Harzwerk in den Vereinigten Staaten zielt auf eine schnelle Lieferzeiterfüllung ab, um Lieferantenwechsel zu gewinnen, die durch Kostensensitivität angetrieben werden. Regulatorische Rückenwinde belohnen Unternehmen, die PFAS-freie Verbrauchsmaterialien vor Durchsetzungsfristen zertifizieren können, was Sartorius mit fluorpolymerfreien Membranen einen First-Mover-Vorteil verschafft.

Die Digitalisierung schreitet voran, wobei Anbieter Modelle des maschinellen Lernens einbetten, um Verstopfungen vorherzusagen und Regenerationspläne zu automatisieren. Partnerschaften zwischen Gerätelieferanten und CDMOs verkürzen die Validierung, da Plattformen für mehrere Molekülklassen vorqualifiziert ankommen. Die Konsolidierung setzt sich fort, aber die Wettbewerbsintensität bleibt moderat, da technologische Innovationen mehrere tragfähige Produktdifferenzierungspfade bieten.

Marktführer im Bereich Downstream Processing

Thermo Fisher Scientific Inc.

Merck KGaA (Merck Millipore)

Sartorius Stedim Biotech S.A.

Danaher Corporation

GE HealthCare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: FUJIFILM Biotechnologies gab die Erweiterung seines neuen Produktionsstandorts in Teesside, Vereinigtes Königreich, bekannt, um die lokale Kapazität für Arzneimittel und Impfstoffe zu erhöhen, mit einer Erweiterung im Wert von 400 Millionen GBP (547 Millionen USD), die 19.000 Liter Einwegkapazität hinzufügt.

- Februar 2026: Bracco Imaging expandierte in den Bereich der Zelltherapieherstellung und führte eine perlenfreie Mikroblasen-basierte Alternative zur Zellanreicherung und -aktivierung während der vorgelagerten Verarbeitung ein.

- Februar 2026: AsymBio, eine Tochtergesellschaft der Asymchem Group, hat integrierte Technologieplattformen etabliert, die den gesamten biopharmazeutischen Entwicklungslebenszyklus abdecken und End-to-End-Dienstleistungen von der frühen Entwicklung bis zur kommerziellen Herstellung anbieten.

- Februar 2026: CD Bioparticles brachte eine neue Linie magnetischer Festphasenextraktionspartikel auf den Markt, um komplexe Probenvorbereitungsabläufe zu vereinfachen und die Effizienz und Reproduzierbarkeit in Biotech-, Pharma-, klinischen und Umweltlabors zu verbessern.

- Januar 2026: Bora Biologics eröffnete eine erweiterte, von der FDA zugelassene Produktionsstätte in San Diego, um mikrobielle und in Säugetierzellen exprimierte Therapeutika zu skalieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für die Downstream-Verarbeitung als alle Geräte, Verbrauchsmaterialien und damit verbundenen Dienstleistungen, die zur Gewinnung, Reinigung, Konzentration und Formulierung biologisch gewonnener Produkte wie monoklonaler Antikörper, Impfstoffe, rekombinanter Proteine, Enzyme und Hormone nach der vorgelagerten Fermentation oder Zellkultur eingesetzt werden. Zu den zentralen Verfahrensschritten zählen Fest-Flüssig-Trennung, Zellaufschluss, Konzentration, chromatographiebasierte Reinigung und abschließende Formulierung.

Ausschluss aus dem Geltungsbereich: Laborsets im Pilotmaßstab, die ausschließlich für akademische Lehrveranstaltungen bestimmt sind, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Technik

- Reinigungstechniken

- Fest-Flüssig-Trennung

- Klärung / Konzentration

- Zellaufschluss

- Nach Produkt

- Chromatographiesäulen und -harze

- Filtrations- und Membrangeräte

- Zentrifugen

- Verdampfer und Trockner

- Weitere Produkte

- Nach Anwendung

- Antikörperproduktion

- Impfstoffproduktion

- Insulin- und Hormonproduktion

- Zell- und Gentherapieprodukte

- Weitere Anwendungen

- Nach Endnutzer

- Biopharmazeutische Hersteller und Biosimilar-Hersteller

- Auftragsforschungs- und -fertigungsorganisationen (CDMOs)

- Akademische und Forschungsinstitute

- Regierungs- und gemeinnützige Behörden

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Bioprozessingenieure bei Auftragsforschungs- und -entwicklungsorganisationen, Beschaffungsverantwortliche bei den zehn größten Impfstoffherstellern sowie regionale Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Das Expertenfeedback klärte die durchschnittlichen Verkaufspreise für Einweg-Chromatographiesäulen, die Auslastungsraten für Tiefenfilter und den Zeitplan für die Einführung kontinuierlicher Downstream-Prozesse, was es uns ermöglichte, vorläufige Schreibtischzahlen neu auszurichten.

Sekundärforschung

Wir haben grundlegende Mengen- und Wertsignale aus öffentlich zugänglichen Quellen extrahiert, darunter die Biologics License Application-Datenbank der FDA, die EPAR-Dateien der Europäischen Arzneimittel-Agentur, die UN Comtrade-Versandcodes für Chromatographiesäulen (HS 902780) und Membranfilter (HS 842199) sowie Jahrbücher von Branchenverbänden wie BioPlan, BPIA und ISPE. 10-K-Berichte von Unternehmen, Investorenpräsentationen und Konferenz-Abstracts lieferten Preisspannen und Angaben zu neuen Kapazitäten, die in D&B Hoovers und Dow Jones Factiva indexiert wurden. Diese Quellen veranschaulichen unseren Informationsmix; viele weitere Dokumente flossen in die Analysepipeline ein.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit den globalen Produktionsvolumina für Biologika (Liter), multipliziert diese mit stufenweisen Medien-zu-Produkt-Ausbeuten und typischen Verbrauchskoeffizienten für Verbrauchsmaterialien, um adressierbare Nachfragepools zu approximieren, die anschließend anhand validierter ASP-Korridore bewertet werden. Selektive Bottom-up-Aggregationen führender Lieferantenumsätze und Kanalprüfungen dienen als Benchmark für die Gesamtwerte. Zu den wesentlichen Marktmerkmalen, die in das Modell eingeflossen sind, gehören: Wachstum der klinischen Pipeline für Biologika, neu in Betrieb genommene Kapazitäten für Säugetierzellkulturen (L) pro Jahr, durchschnittliche Wiederverwendungszyklen von Chromatographiesäulen, Adoptionsrate von Einweg-Filtrationseinheiten sowie regionale Trends bei der Impfstoffdosisproduktion.

Eine multivariate Regression mit diesen Treibern bildet die Grundlage für die Prognose 2025–2030, und eine Szenarioanalyse testet Lieferengpässe und regulatorische Veränderungen unter Stressbedingungen. Lücken in den Bottom-up-Daten, insbesondere bei privat geführten Anbietern, werden durch normalisierte Margen aus vergleichbaren börsennotierten Unternehmen überbrückt, bevor die abschließende Triangulation erfolgt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Versandstatistiken und vierteljährlicher Ertragstrends auf Abweichungen geprüft. Leitende Prüfer geben ihre Freigabe erst, nachdem Anomalien bereinigt wurden. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse wie Werksschließungen und größere Kapazitätserweiterungen lösen Zwischenaktualisierungen aus. Eine abschließende Analystenprüfung stellt sicher, dass die Kunden die aktuellsten Informationen erhalten.

Warum Mordors Baseline für die Downstream-Verarbeitung Verlässlichkeit bietet

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktkörbe, Preisannahmen und Aktualisierungsintervalle wählen.

Zu den wesentlichen Treibern dieser Diskrepanz gehören die Frage, ob Hilfspuffer und Harze in die Gesamtwerte einbezogen werden, wie aggressiv die Durchdringung von Einwegprodukten prognostiziert wird und welche Währungsumrechnungsdaten in den jeweiligen Modellen hinterlegt sind. Mordor Intelligence weist für das laufende Jahr 2025 einen Umsatz von USD 40,78 Milliarden aus, der aus einer transparenten Kombination von Biologika-Produktionsdaten, validierten ASPs und expertengeführten Plausibilitätsprüfungen abgeleitet wurde, während andere Anbieter entweder Lieferantenumsätze ohne Produktionskontext extrapolieren oder Prognosen an frühe Wechselkurse von 2024 knüpfen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Diskrepanztreiber |

|---|---|---|

| USD 40,78 Mrd. (2025) | Mordor Intelligence | - |

| USD 41,81 Mrd. (2024) | Global Consultancy A | Stützt sich auf nicht angepasste Lieferantenumsatz-Aggregationen; schließt Nachfüllzyklen für Filtrationsverbrauchsmaterialien aus |

| USD 31,19 Mrd. (2024) | Industry Publication B | Beschränkt den Geltungsbereich auf langlebige Hardware und lässt Einwegsäulen und -membranen außer Acht |

| USD 39,10 Mrd. (2024) | Market Insights C | Verwendet statische ASPs und eine jährliche Aktualisierung alle zwei Jahre, was die CAGR aufbläht |

Zusammenfassend lässt sich sagen, dass Mordors disziplinierte Bereichsauswahl, die Dual-Path-Modellierung und der jährliche Aktualisierungszyklus trotz unterschiedlicher Schätzungen eine ausgewogene, reproduzierbare Baseline bieten, auf die sich Entscheidungsträger für die strategische Planung verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Downstream Processing im Jahr 2026?

Der Markt für Downstream Processing wird im Jahr 2026 auf 46,03 Milliarden USD geschätzt und soll bis 2031 einen Wert von 84,25 Milliarden USD erreichen.

Welches Segment wächst im Bereich Downstream Processing am schnellsten?

Nachgelagerte Arbeitsabläufe für Zell- und Gentherapien expandieren bis 2031 mit einer CAGR von 14,90 % aufgrund steigender FDA-Zulassungen und einer umfangreichen Pipeline an Prüftherapien.

Wie wirken sich PFAS-Vorschriften auf Anbieter im Bereich Downstream Processing aus?

Ausstehende Beschränkungen für PVDF und verwandte Fluorpolymere treiben Investitionen in neue Membranchemien an und schaffen Chancen für Anbieter mit konformen Einwegprodukten.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 14,35 % verzeichnen, angetrieben durch den Bau großer Anlagen in Südkorea, China, Singapur und Indien.

Welche Technologien werden am ehesten die Kosten im Bereich Downstream Processing senken?

Kontinuierliche Mehrkolonnen-Chromatographie, intensivierte Tiefenfiltration und digitale Zwillinge zur Optimierung des Pufferverbrauchs können die Betriebskosten im großen Maßstab um bis zu 42 % senken.

Seite zuletzt aktualisiert am: