Marktgröße und Marktanteil für Drywall Textures

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.97 Milliarden US-Dollar |

| Marktgröße (2031) | 5.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Drywall Textures von Mordor Intelligence

Bis 2031 wird der Markt für Drywall Textures von einem geschätzten Wert von USD 3,78 Milliarden im Jahr 2025 und USD 3,97 Milliarden im Jahr 2026 auf einen prognostizierten Wert von USD 5,10 Milliarden anwachsen, was einem CAGR von 5,12 % von 2026 bis 2031 entspricht. Ästhetische Präferenzen verlagern sich hin zu strukturierten Oberflächen, die über bloße Farbe hinaus Tiefe verleihen. Dieser Trend zeigt sich sowohl bei Wohnrenovierungen als auch bei gewerblichen Umbauten, insbesondere in Nordamerika, wo die Renovierungsausgaben Anfang 2026 bei rund USD 524 Milliarden lagen. Auftragnehmer entscheiden sich zunehmend für Texturgösungen, die nicht nur die Ästhetik verbessern, sondern auch kleinere Oberflächenmängel kaschieren und dadurch die Abnahmezyklen beschleunigen. Gleichzeitig investieren Hersteller in VOC-arme Formulierungen, die mit den strengen Vorschriften zur Innenraumluftqualität in Kalifornien und der Europäischen Union in Einklang stehen. Die US-amerikanische Bauindustrie stand 2025 vor einer erheblichen Herausforderung: 439.000 Stellen blieben unbesetzt. Dieser Arbeitskräftemangel, verbunden mit steigenden Löhnen, hat einen Wandel hin zu automatisierten Sprühsystemen und Roboterfinishern ausgelöst, der die Produktivität steigert und gleichzeitig das Risiko einer Silikastaubexposition mindert. Auf einem anderen Gebiet haben Schwankungen bei den Zöllen auf Gipsrohstoffe dazu geführt, dass Händler ihre Beschaffungsstrategien diversifizieren und sich gegen Materialkosten absichern. Dies hat gleichzeitig das Interesse an Trockenmischpulvern gesteigert, die für ihre Fähigkeit bekannt sind, Frachtkosten zu senken.

Wichtigste Erkenntnisse des Berichts

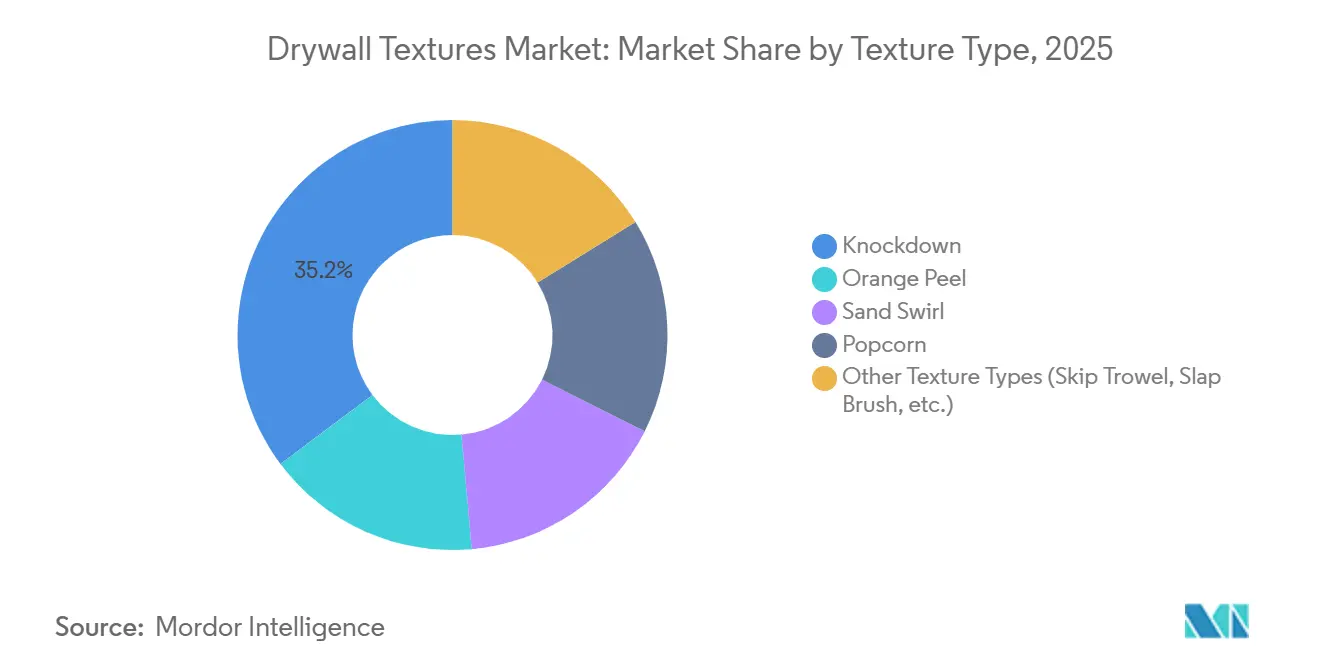

- Nach Texturtyp entfiel auf Knockdown im Jahr 2025 ein Marktanteil von 35,23 % am Markt für Drywall Textures, wobei auch der schnellste prognostizierte CAGR von 5,35 % von 2026 bis 2031 verzeichnet wurde.

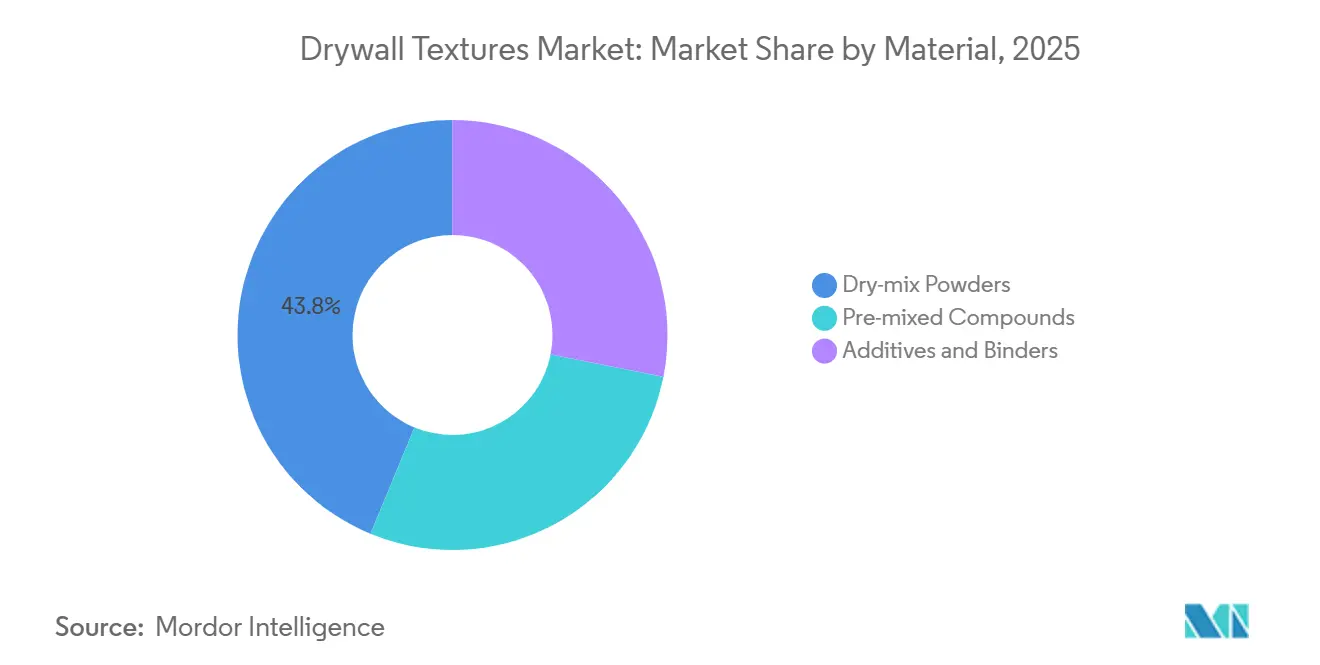

- Nach Material hielten Trockenmischpulver im Jahr 2025 einen Anteil von 43,78 % an der Marktgröße für Drywall Textures und sollen von 2026 bis 2031 mit einem CAGR von 5,71 % wachsen.

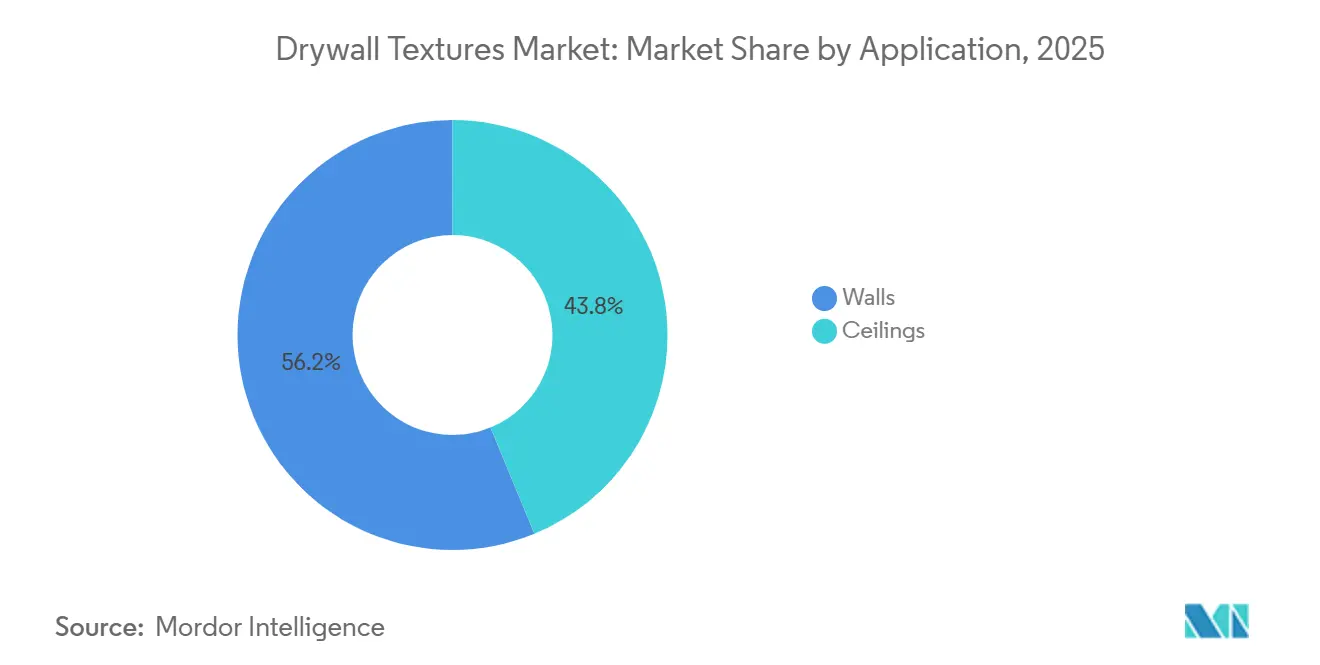

- Nach Anwendung entfielen auf Wände im Jahr 2025 56,22 % der Marktgröße für Drywall Textures; Decken verzeichnen von 2026 bis 2031 einen CAGR von 5,76 %.

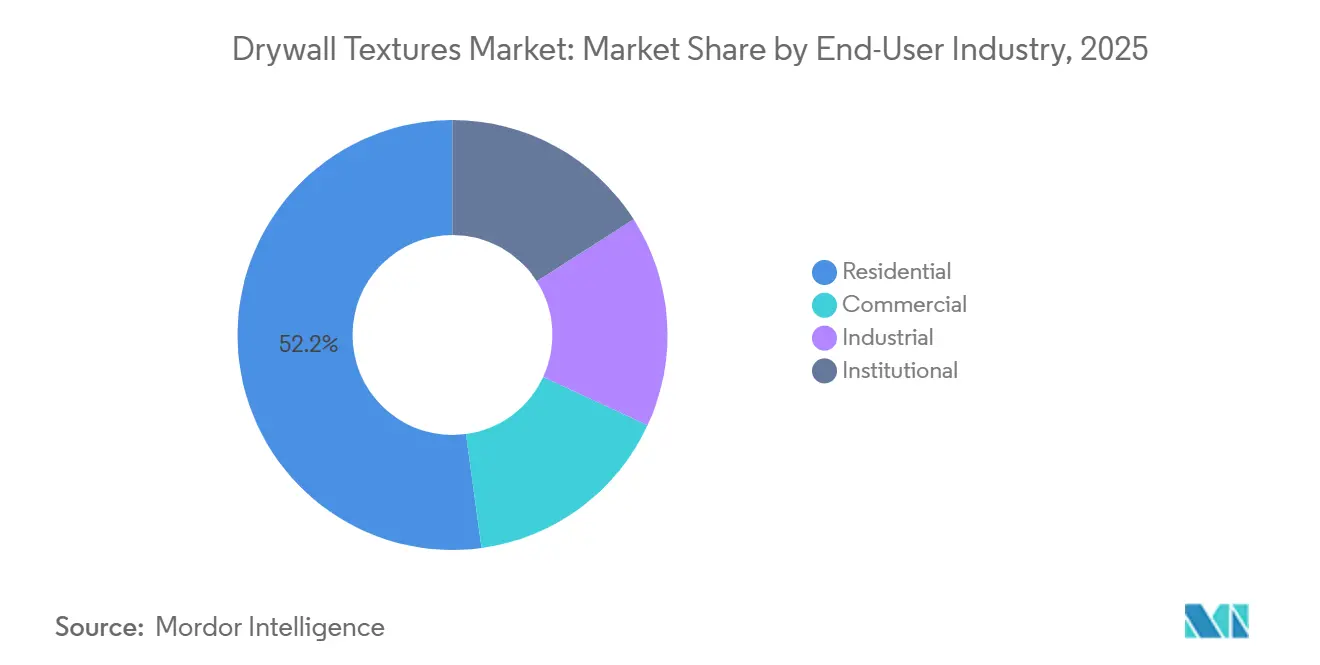

- Nach Endverbraucherbranche führte der Wohnbereich mit einem Marktanteil von 52,15 % an Drywall Textures im Jahr 2025, während der Gewerbebereich den höchsten CAGR von 5,88 % von 2026 bis 2031 verzeichnet.

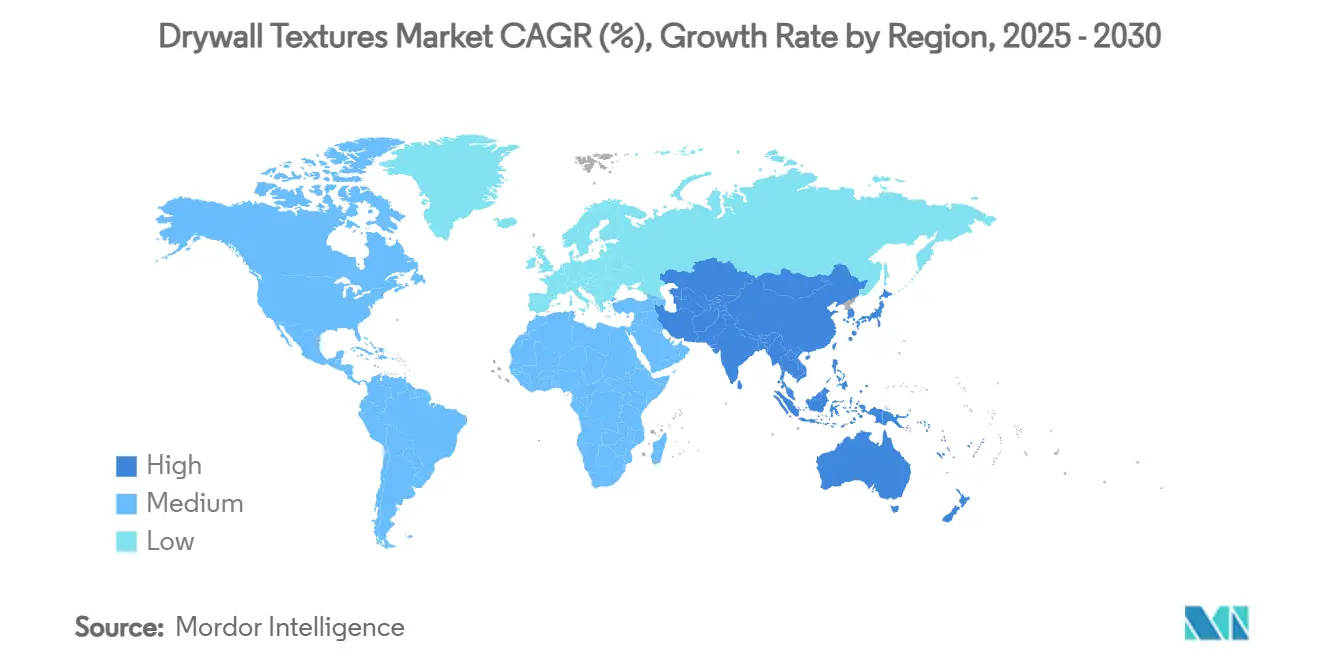

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 33,26 % an der Marktgröße für Drywall Textures; Asien-Pazifik wird voraussichtlich mit dem schnellsten CAGR von 5,63 % von 2026 bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Drywall Textures

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach ästhetischen und dekorativen Oberflächen | +1.4% | Global (Premium-Nachfrage in Nordamerika und Europa) | Mittelfristig (2–4 Jahre) |

| Zunehmende Renovierungs- und Umbauaktivitäten | +1.6% | Nordamerika, Europa, urbaner Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebener Wandel hin zu VOC-armen Texturverbindungen | +0.9% | Nordamerika und EU, freiwillig im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Einführung automatisierter/robotergestützter Sprühapplikationssysteme | +0.7% | Nordamerika, Westeuropa, Japan | Mittelfristig (2–4 Jahre) |

| AR/VR-Visualisierungstools beschleunigen Premium-Upgrades | +0.5% | Nordamerika, ausgewählte EU- und Asien-Pazifik-Metropolen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach ästhetischen und dekorativen Oberflächen

Im Jahr 2026 zeigten Branchenumfragen, dass Bilder in sozialen Medien, die taktile Tiefe betonen, sowohl Hausbesitzer als auch Designer zu dreidimensionalen Wandgestaltungen hinführen. Während die Materialkosten moderat um 8–12 % steigen, erzielen Premium-Texturen einen Preisaufschlag von 15–25 %, was die Margen der Installateure ausweitet. Obwohl Knockdown- und Orange-Peel-Oberflächen volumenmäßig dominieren, erschließen sich individuelle Slap-Brush- und Kammmuster eine Nische im Bereich individueller Bauten mit flexibleren Zeitplänen. Diese Oberflächen verdecken nicht nur kleinere Untergrundmängel, sondern verringern auch den Bedarf an aufwendiger Oberflächenvorbereitung, was sie sowohl für Neubauten als auch für Renovierungen attraktiv macht.

Zunehmende Renovierungs- und Umbauaktivitäten

Während hohe Zinssätze den Neubau bremsen, fördern sie gleichzeitig Modernisierungen sowohl bestehender Wohngebäude als auch älterer Bürogebäude. Anfang 2026 stiegen die Ausgaben für Wohnrenovierungen in den USA im Vergleich zum Vorjahr um 12,5 %. Bürovermietungsgesellschaften überdenken traditionelle Bürolayouts und entscheiden sich für flexible Designs, die akustische Deckentexturen nutzen, um Räume ohne Trennwände zu gliedern. Da die Nachfrage nach Spezialgrundierungen mit überlegener Haftung wächst, werden Anbieter integrierter Systeme gegenüber solchen mit reinen Einzelprodukten bevorzugt. Länder wie Deutschland und Japan, die für ihren Fokus auf Renovierungen bekannt sind, priorisieren ebenfalls staubarme Verbindungen, die die Wiedernutzungszeiten erheblich verkürzen.

ESG-getriebener Wandel hin zu VOC-armen Texturverbindungen

Schulen, Krankenhäuser und auf LEED ausgerichtete Objekte betrachten GREENGUARD und ähnliche Umweltzeichen mittlerweile als unverzichtbare Anforderungen statt als optionale Ergänzungen[1]UL Solutions, "GREENGUARD-Zertifizierungsprogramm," ul.com. Als Reaktion darauf entwickeln Hersteller Bindemittel neu, führen wasserbasierte Harze ein und eliminieren Formaldehydspender, um VOC-Grenzwerte von unter 50 g/L einzuhalten. Obwohl VOC-arme Produkte mit einem Aufpreis von 5 bis 8 % verbunden sind, ermöglichen sie den Zugang zu Anreizen für nachhaltiges Bauen und reduzieren Rechtsrisiken im Zusammenhang mit Beschwerden über die Innenraumluftqualität. Die anfänglich in Kalifornien und der EU verbreitete Nutzung weitet sich nun auf multinationale Projekte in Indien und Vietnam aus, angetrieben durch globale Entwickler, die einheitliche Beschaffungsstandards durchsetzen.

Einführung automatisierter/robotergestützter Sprühapplikationssysteme

Auftragnehmer, die mit einem anhaltenden Fachkräftemangel und einem mittleren Stundenlohn für Trockenbauinstallateure von USD 38,76 konfrontiert sind, experimentieren nun mit Robotern, die in der Lage sind, autonom Oberflächen der Güteklasse 4 und 5 zu erzielen. Die Einheit 1200CX von Canvas reduziert nicht nur den Arbeitsaufwand um bis zu 40 %, sondern verringert durch adaptive Spritzmuster auch den Materialverbrauch um 10 bis 15 %. Mit Amortisationszeiten von 12 bis 18 Monaten bei mittelgroßen Gewerbeprojekten etablieren sich Leasingmodelle als Strategie zur Reduzierung des Kapitalrisikos. Während frühe Anwender hauptsächlich in Nordamerika und Westeuropa zu finden sind, deuten Pilotprojekte in Japan auf eine breitere Einführung hin, insbesondere da alternde Belegschaften das Arbeitsangebot verknappen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Anwendern in Schwellenländern | −0.8% | Indien, ASEAN, Naher Osten, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Strengere Durchsetzung der Atemsilikavorschriften verzögert Projekte | −0.6% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Zölle auf Gipsverbindungen erhöhen die Materialkosten-Volatilität | −0.4% | Vereinigte Staaten, China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Anwendern in Schwellenländern

In Indien und Südostasien treibt die rasche Urbanisierung die Löhne für Texturspezialisiten im Vergleich zu allgemeinen Arbeitskräften um 40–50 % in die Höhe[2]Ministerium für Statistik und Programmumsetzung, "Jährliche Bauerhebung 2026," mospi.gov.in. Dieser Anstieg zwingt Bauträger dazu, entweder ihre Spezifikationen zu vereinfachen oder auf importierte Arbeitskräfte zurückzugreifen. Während die Nachfrage nach Fachkräften steigt, können Berufsausbildungsprogramme nicht Schritt halten, und das geringe Ansehen des Handwerks schreckt Jugendliche zusätzlich vom Einstieg ab. Solange automatisierte Sprühgeräte für das Lohnniveau in Schwellenländern unwirtschaftlich bleiben, wird der Engpass bei den Anwendern die Verbreitung von Premium-Oberflächen in diesen schnell wachsenden Regionen begrenzen.

Strengere Durchsetzung der Atemsilikavorschriften verzögert Projekte

Im Jahr 2025 wurde ein Auftragnehmer in Georgia mit Bußgeldern von über USD 116.000 belegt, da die OSHA ihre Grenzwerte für die Exposition gegenüber kristallinem Silika verschärfte. Gleichzeitig verbot Kaliforniens STOP Act, der am 1. Januar 2026 in Kraft trat, das Trockenschneiden von Gips. Diese Vorschrift erzwang den Übergang zum Nassschneiden, was die Projektkosten um USD 5.000–15.000 erhöhte und die Zeitpläne um 5–10 % verlängerte. Der Compliance-Aufwand trifft kleinere Betriebe am härtesten, verringert die Wettbewerbsintensität und treibt möglicherweise die Angebotspreise in die Höhe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Texturtyp: Knockdown behält seinen Premium-Charakter

Im Jahr 2025 entfiel auf Knockdown-Oberflächen ein Anteil von 35,23 % am Markt für Drywall Textures, und es wird prognostiziert, dass bis 2031 ein CAGR von 5,35 % aufrechterhalten wird. Diese Technik, die für ihre Fähigkeit bekannt ist, kleinere Plattenunvollkommenheiten zu kaschieren und gleichzeitig ein hochwertiges Erscheinungsbild zu bieten, ist zur bevorzugten Wahl für Renovierungen von Einfamilienhäusern und Upgrades in Boutique-Hotels geworden. Die Orange-Peel-Textur dient unterdessen als zuverlässige Option für Mehrfamilienhäuser und gewerbliche Innenräume, bei denen Geschwindigkeit Vorrang vor künstlerischer Raffinesse hat. Obwohl Nischen-Slap-Brush- und Kammmuster nur einen kleinen Marktanteil einnehmen, gewinnen sie in individuellen Wohnbauten an Bedeutung, wo Kunden Handwerkskunst schätzen, die in Standardentwicklungen oft übersehen wird. Um dieses aufkommende Mikrosegment zu bedienen, führen Hersteller Aerosolformate ein, wie Homax's Pro Grade, das 2025 auf den Markt kam.

Das künftige Wachstum ist eng mit Designtrends verknüpft, die durch soziale Medien und das Vorhandensein qualifizierter Anwender mit Kenntnissen in handwerklichen Techniken vorangetrieben werden. Einst beliebt, verlieren Popcorn-Decken nun an Beliebtheit, hauptsächlich aufgrund ihrer Assoziation mit veralteter Ästhetik und Asbestbedenken. In einem strategischen Schwenk bieten Lieferanten nun Abkratz-Sets an. Diese Sets, die Entfernungswerkzeuge mit staubarmen Neuverputzmitteln kombinieren, bieten die Möglichkeit, alte Popcorn-Decken umzugestalten und damit den Markt für Drywall Textures zu erweitern.

Nach Material: Trockenmischpulver führen aufgrund von Logistikvorteilen

Im Jahr 2025 hielten Trockenmischpulver einen Marktanteil von 43,78 %, und Prognosen deuten darauf hin, dass die Marktgröße für Drywall Textures bis 2031 mit einem CAGR von 5,71 % wachsen wird. Das geringere Frachtgewicht und die längere Haltbarkeit dieser Pulver bieten Händlern eine Absicherung gegen Zollrisiken und geben Auftragnehmern Flexibilität angesichts unvorhersehbarer Projektpläne. In arbeitskräftearmen Ballungsräumen, wo die Stundenlöhne USD 40 übersteigen, gewinnen vorgemischte Eimer an Bedeutung und reduzieren effektiv den Kostenaufschlag für Bequemlichkeit. Lieferanten führen zunehmend additivreiche Formulierungen ein, wie antimikrobielle, feuchtigkeitsbeständige und akustisch abgestimmte Optionen, als Strategie zur Margenverbesserung durch differenzierte Produkte.

Georgia-Pacific hat USD 325 Millionen in sein Werk in Sweetwater investiert und positioniert Gipsplatten- und Texturverbindungslinien strategisch in Kombination. Dieser Schritt erleichtert gebündelte Ausschreibungen und fördert die Kundenbindung. Gleichzeitig unterstreicht CertainTeeds M2TECH-Platte in Kombination mit seinen proprietären Verbindungen die Vorteile der vertikalen Integration. Während Trockenmischpulver voraussichtlich ihre Dominanz behalten werden, sind vorgemischte Optionen auf dem Weg, vor 2030 in Hochlohnmärkten Parität zu erreichen. Dieser Wandel wird durch die zunehmende Verbreitung von Robotersprühgeräten, die auf fabrikseitig kontrollierte Viskosität kalibriert sind, weiter gestärkt.

Nach Anwendung: Decken überholen Wände bei gewerblichen Umbauten

Im Jahr 2025 dominierten Wände die Umsatzlandschaft mit einem Anteil von 56,22 %. Deckenbehandlungen befinden sich jedoch im Aufschwung mit einem CAGR von 5,76 %. Dieses Wachstum wird hauptsächlich durch den Bedarf an akustischer Dämpfung in Großraumbüros und Bildungseinrichtungen angetrieben. Armstrongs Tectum DesignArt-Paneele mit einem NRC-Wert von 0,85 können 2,5-mal schneller als traditionelle aufgetragene Putze installiert werden, was sie zu einer attraktiven Option für Auftragnehmer macht. Gleichzeitig erhält der Markt für Drywall Textures bei Decken Auftrieb durch Umbauten im Gesundheitswesen. Hier entsprechen Paneele wie Ecophon Hygiene Advance, die sowohl waschbar als auch schallabsorbierend sind, den Infektionsschutzprotokollen.

In Fluchtwegen tendieren regulatorische Brandschutzklassifizierungen zu sprühaufgetragenen Klasse-A-Texturen. Diese Nische hat das Interesse von Additivherstellern geweckt. Andererseits bleiben Wände die bevorzugte Wahl für Wohnprojekte und treiben erhebliche Volumina in Nordamerikas Renovierungsboom an. Da Energievorschriften verschärft werden und kontinuierliche Dämmschichten gefördert werden, wächst das Interesse an texturierten Außenverkleidungen. Diese Grenzmöglichkeit befindet sich jedoch noch in der Pilotphase.

Nach Endverbraucherbranche: Gewerbesegment gewinnt an Fahrt

Im Jahr 2025 entfiel auf den Wohnbereich ein Marktanteil von 52,15 %, aber die gewerbliche Nachfrage wird voraussichtlich mit einem CAGR von 5,88 % stark ansteigen. Dieser Anstieg wird durch Vermieter angetrieben, die Lobbys, Flure und Coworking-Spaces modernisieren. Der Markt für Drywall Textures wird in Büros wachsen, da hybride Arbeitsplätze Schallschutz ohne vollständige Trennwände priorisieren. Hotelketten, die ihre Marke alle 5 bis 7 Jahre auffrischen, setzen nun auf handwerkliche Wandtexturen zur Differenzierung. Im Gegensatz dazu bleibt die institutionelle Beschaffung preissensibel, was zu längeren Angebotsprüfungszeiten und einem gedämpften Interesse an Premium-Verbindungen führt.

JSW Paints' Übernahme von Akzo Nobel India für USD 1,08 Milliarden unterstreicht den Wettbewerb um die Dominanz bei gewerblichen Projektpipelines in Südasien. Gewerbliche Kunden setzen auf robotergestützte Oberflächenbearbeitung und AR-Visualisierung, was die Technologielücke zu Wohnrauminstallateuren vergrößert, die überwiegend auf manuelle Fähigkeiten angewiesen sind. Industrieanlagen sind unterdessen vorsichtige Nutzer und reservieren Texturen für Bürobereiche innerhalb von Lagerhallen.

Geografische Analyse

Im Jahr 2025 entfiel auf Nordamerika ein Umsatzanteil von 33,26 %, aber Prognosen deuten auf einen Rückgang auf einen CAGR von 4,8 % hin, da der Markt für Einfamilienhäuser der Sättigung entgegengeht. Der Markt für Drywall Textures in Nordamerika kämpft mit hohen Arbeitskosten und einer strengen OSHA-Silikadurchsetzung, ist aber gleichzeitig Vorreiter bei der Einführung von Automatisierung. Da Kaliforniens Verbot des Trockenschneidens 2026 in Kraft tritt und GREENGUARD sich als Standardspezifikation für Schulen etabliert, nehmen die Compliance-Herausforderungen zu. Darüber hinaus haben durch Zölle ausgelöste Preisspitzen bei Gips dazu geführt, dass Händler inländische Trockenmischpulver horten, was eine vorübergehende Diskrepanz zwischen Platten- und Verbindungskosten schafft.

Asien-Pazifik verzeichnet das weltweit schnellste Wachstum mit einem CAGR von 5,63 %. Chinas Verbrauch von Gipsplatten wird bis 2027 voraussichtlich 12,2 Milliarden Quadratmeter erreichen, was die Nachfrage nach Wandtexturen in städtischen Wohnungen ankurbelt. In Indien unterstreicht die steigende Lohninflation für Texturanwender sowie eine Kapazitätserweiterung von INR 200 Crore durch Nippon Paint eine wachsende Präferenz für Premium-Oberflächen. Im ASEAN-Raum wird das Wachstum durch Produktionsverlagerungen unterstützt. Während Vietnam und Indonesien zur schnelleren Orange-Peel-Textur tendieren, experimentieren Jakartas gehobene Premium-Eigentumswohnungen mit Knockdown-Suiten.

In Europa treiben strenge VOC-Grenzwerte und EPD-Anforderungen Investitionen in wasserbasierte Verbindungen und nach ISO 14001 zertifizierte Werke an. Während nordische Länder Innovationen bei Deckentexturen in Großraumbüros vorantreiben, konzentriert sich Südeuropa auf die Renovierung seines Gastgewerbesektors. Selbst wenn die Zahl der Baugenehmigungen für Neubauten zurückgeht, werden durch den EU Green Deal vorgeschriebene Energiemodernisierungen voraussichtlich das Volumen aufrechterhalten.

In Südamerika macht Brasilien trotz Währungsschwankungen Fortschritte, mit einem starken Fokus auf dekorative Decken für den gehobenen Einzelhandel. Im Nahen Osten setzt Saudi-Arabiens wachsender Gastgewerbesektor auf Premium-Wandbehandlungen, um sich in wettbewerbsintensiven Freizeitbereichen zu differenzieren. Jazeera Paints, ein lokaler Marktführer, nutzt seine fünf Produktionsstätten in Saudi-Arabien, um sowohl inländische als auch ägyptische Projekte zu bedienen und seine regionale Expertise für einen Wettbewerbsvorteil einzusetzen.

Wettbewerbslandschaft

Der Markt für Drywall Textures weist einen moderaten Fragmentierungsgrad auf. Zu den fünf größten Marktteilnehmern zählen The Sherwin-Williams Company, Knauf Group, Georgia-Pacific Gypsum LLC, PPG Industries, Inc. und RPM International Inc. Kapazitätserweiterungen stellen eine erhebliche Markteintrittsbarriere dar: Das Werk von Georgia-Pacific in Sweetwater verfügt über eine Jahreskapazität von über 1 Milliarde Quadratfuß, und mit der geplanten Verdoppelung der Kapazität des CertainTeed-Werks in Palatka bis Oktober 2025 wird es zur weltweit größten Gipsanlage. Solche kapitalintensiven Betriebe stellen kleinere Neueinsteiger vor die Herausforderung, ähnliche Skaleneffekte zu erzielen.

Unternehmen konzentrieren sich zunehmend auf Automatisierung, Nachhaltigkeit und vertikale Integration. Im Jahr 2025 restrukturierte RPM sein Unternehmen in drei eigenständige Geschäftsbereiche, was den Querverkauf von Dichtungsmitteln, Abdichtungslösungen und Oberflächen ermöglichte. Dieser strategische Schritt führte zu einem Umsatzanstieg von 6,5 % im Jahresvergleich für die Gruppe Bauprodukte auf USD 881,4 Millionen. Gleichzeitig sind Unternehmen wie Canvas und WallViewAR Pioniere bei digitalen Innovationen und bieten robotergestützte Applikation und AR-Visualisierung an. Diese Technologien werden von etablierten Akteuren lizenziert oder in Partnerschaft genutzt, um ihre Einführung zu beschleunigen. Kleinere Unternehmen erschließen sich Nischen mit spezialisierten Produkten, wie antimikrobiellen oder feuchtigkeitsbeständigen Produkten, die auf Krankenhäuser und Küstenresidenzen abzielen. Zertifizierungen von Green Seal und GREENGUARD sind für öffentliche Projekte unverzichtbar geworden und zwingen langsamere Unternehmen dazu, entweder in kostspielige Neuformulierungen zu investieren oder den Markt zu verlassen.

Regionale Spezialisten festigen ihre Positionen durch enge Händlerbeziehungen und umfassende Serviceangebote. In Indien unterstreicht die Zusammenarbeit zwischen JSW Paints und Akzo Nobel das Potenzial, die lokale Reichweite durch Akquisitionen zu skalieren, anstatt neue Greenfield-Werke zu errichten. In Lateinamerika konzentrieren sich Akteure auf Preisführerschaft und führen leichtere Sackformate ein, die den Bedürfnissen fragmentierter Baustellen gerecht werden. Mit Blick auf die Zukunft wird erwartet, dass die Branche für Drywall Textures bis 2028 moderat konsolidiert, angetrieben durch zunehmende regulatorische Herausforderungen und die kapitalintensive Natur der Automatisierung, die größere Akteure begünstigt.

Marktführer im Bereich Drywall Textures

The Sherwin-Williams Company

Knauf Group

Georgia-Pacific Gypsum LLC

RPM International Inc

PPG Industries, Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Kaliforniens STOP Act, der das Trockenschneiden von Gips verbietet, trat in Kraft und verursachte Compliance-Kosten von USD 5.000–15.000 pro Projekt sowie eine Verlängerung der Zeitpläne um 5–10 %.

- Oktober 2025: CertainTeed schloss eine kapazitätsverdoppelnde Erweiterung seines Gipswerks in Palatka, Florida ab, schuf 110 Arbeitsplätze und positionierte die Anlage als die weltweit größte.

Berichtsumfang des globalen Markts für Drywall Textures

Drywall Textures sind dekorative, erhabene Oberflächen, die mit Fugenmasse auf Wände und Decken aufgetragen werden, um Unvollkommenheiten zu verbergen, die ästhetische Attraktivität zu steigern und einem Raum Tiefe zu verleihen. Sie werden mit Sprühgeräten oder Handwerkzeugen aufgetragen und erzeugen Muster wie Orange Peel, Knockdown oder Swirl, die auch dazu beitragen, Fugenstreifen und Mängel zu verdecken.

Der Markt ist nach Texturtyp, Material, Anwendung und Endverbraucherbranche segmentiert. Nach Texturtyp ist der Markt in Knockdown, Orange Peel, Sand Swirl, Popcorn und andere Texturtypen (einschließlich Skip Trowel und Slap Brush) unterteilt. Nach Material ist der Markt in Trockenmischpulver, vorgemischte Verbindungen sowie Additive und Bindemittel unterteilt. Nach Anwendung ist der Markt in Wände und Decken unterteilt. Nach Endverbraucherbranche ist der Markt in Wohnbereich, Gewerbe, Industrie und institutionellen Bereich unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Drywall Textures in 17 Ländern weltweit. Für jedes Segment werden Marktgröße und Prognosen in Werten (USD) angegeben.

| Knockdown |

| Orange Peel |

| Sand Swirl |

| Popcorn |

| Andere Texturtypen (Skip Trowel, Slap Brush usw.) |

| Trockenmischpulver |

| Vorgemischte Verbindungen |

| Additive und Bindemittel |

| Wände |

| Decken |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Institutioneller Bereich |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Texturtyp | Knockdown | |

| Orange Peel | ||

| Sand Swirl | ||

| Popcorn | ||

| Andere Texturtypen (Skip Trowel, Slap Brush usw.) | ||

| Nach Material | Trockenmischpulver | |

| Vorgemischte Verbindungen | ||

| Additive und Bindemittel | ||

| Nach Anwendung | Wände | |

| Decken | ||

| Nach Endverbraucherbranche | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Institutioneller Bereich | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Drywall Textures im Jahr 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 5,10 Milliarden erreichen wird, was einem CAGR von 5,12 % ab 2026 entspricht.

Welcher Texturtyp wächst am schnellsten?

Knockdown führt sowohl beim Marktanteil (35,23 % im Jahr 2025) als auch bei der Attraktivität und wächst mit einem CAGR von 5,35 % aufgrund der Nachfrage nach Premium- und gleichzeitig verzeihenden Oberflächen.

Warum werden Trockenmischpulver gegenüber vorgemischten Verbindungen bevorzugt?

Geringeres Frachtgewicht und eine mehrjährige Haltbarkeit halten die Händlerkosten niedrig und sichern einen Marktanteil von 43,78 % im Jahr 2025 sowie eine CAGR-Prognose von 5,71 %.

Was treibt die Einführung von Deckentexturen in Büros an?

Großraum-Designs erfordern akustische Kontrolle; Produkte wie Armstrong Tectum DesignArt erreichen einen NRC-Wert von 0,85 und werden 2,5-mal schneller als aufgetragene Putze installiert.

Seite zuletzt aktualisiert am: