Marktgröße und Marktanteil für digitale Türschlosssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

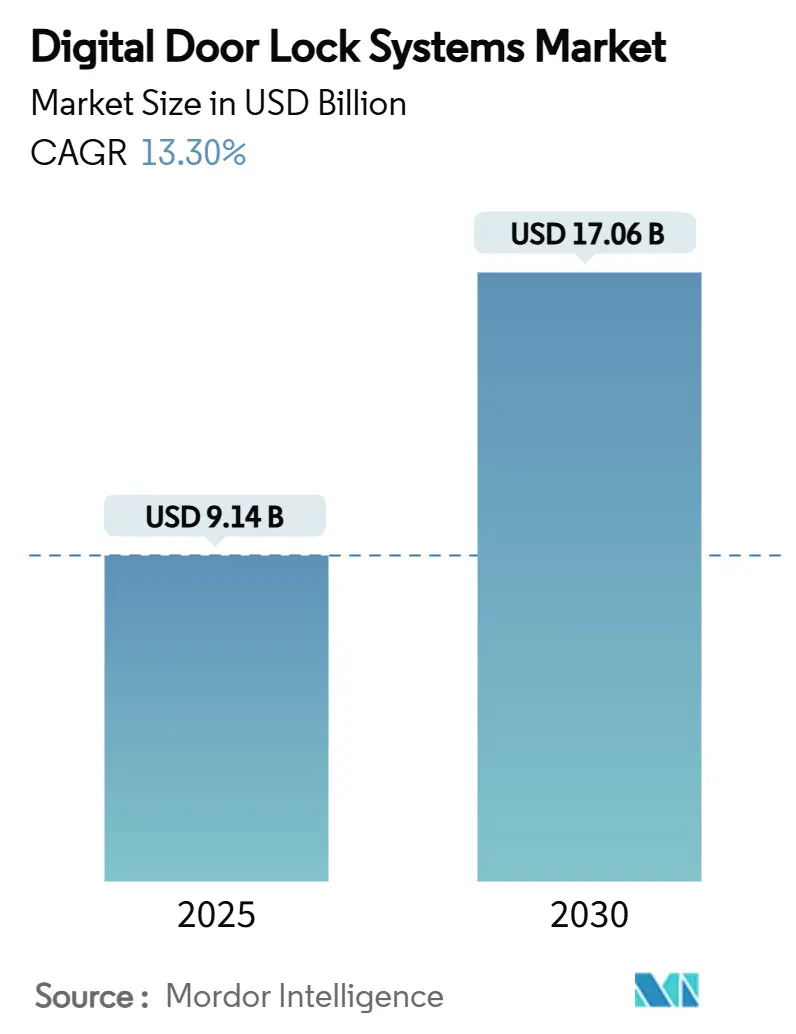

| Marktgröße (2025) | 9.14 Milliarden US-Dollar |

| Marktgröße (2030) | 17.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.30% CAGR |

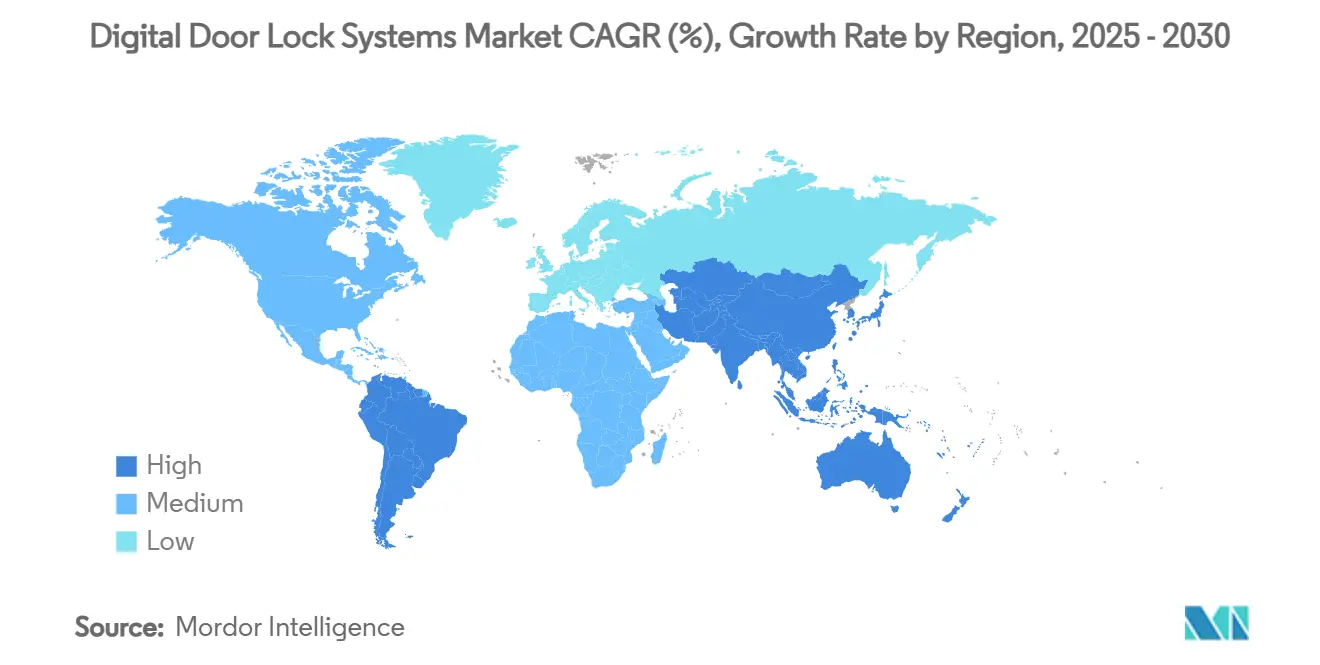

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

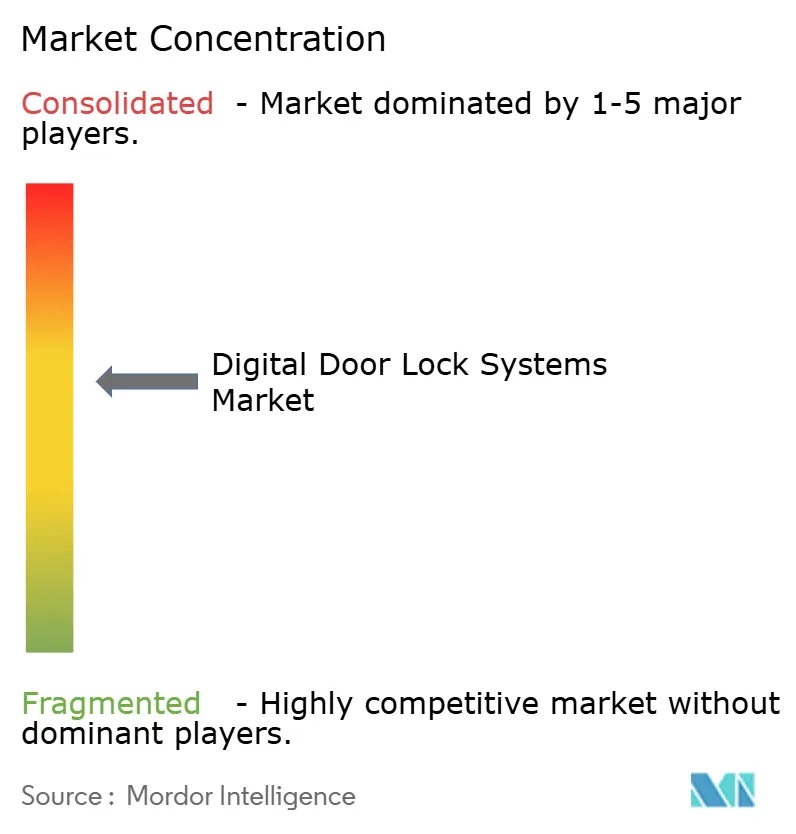

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Türschlosssysteme von Mordor Intelligence

Die Marktgröße für digitale Türschlosssysteme beläuft sich im Jahr 2025 auf 9,14 Milliarden USD und wird bis 2030 voraussichtlich 17,06 Milliarden USD erreichen, was einer CAGR von 13,30 % entspricht. Diese Wachstumsdynamik resultiert aus der Konvergenz von Smart-Home-Akzeptanz, sinkenden Komponentenpreisen und der pandemiebedingten Nachfrage nach berührungsfreier Sicherheit. Standardisierungsbemühungen wie Matter und Aliro beseitigen Interoperabilitätshindernisse und stärken das Käufervertrauen. Die biometrische Genauigkeit erfüllt mittlerweile die Sicherheitsanforderungen von Unternehmen und fördert eine breitere Akzeptanz bei Verbrauchern. Hersteller profitieren zudem von Versicherungsanreizen, die vernetzte Sicherheitsinstallationen belohnen, während städtische Mikro-Apartmentprojekte Massenbereitstellungen beschleunigen.

Wichtigste Erkenntnisse des Berichts

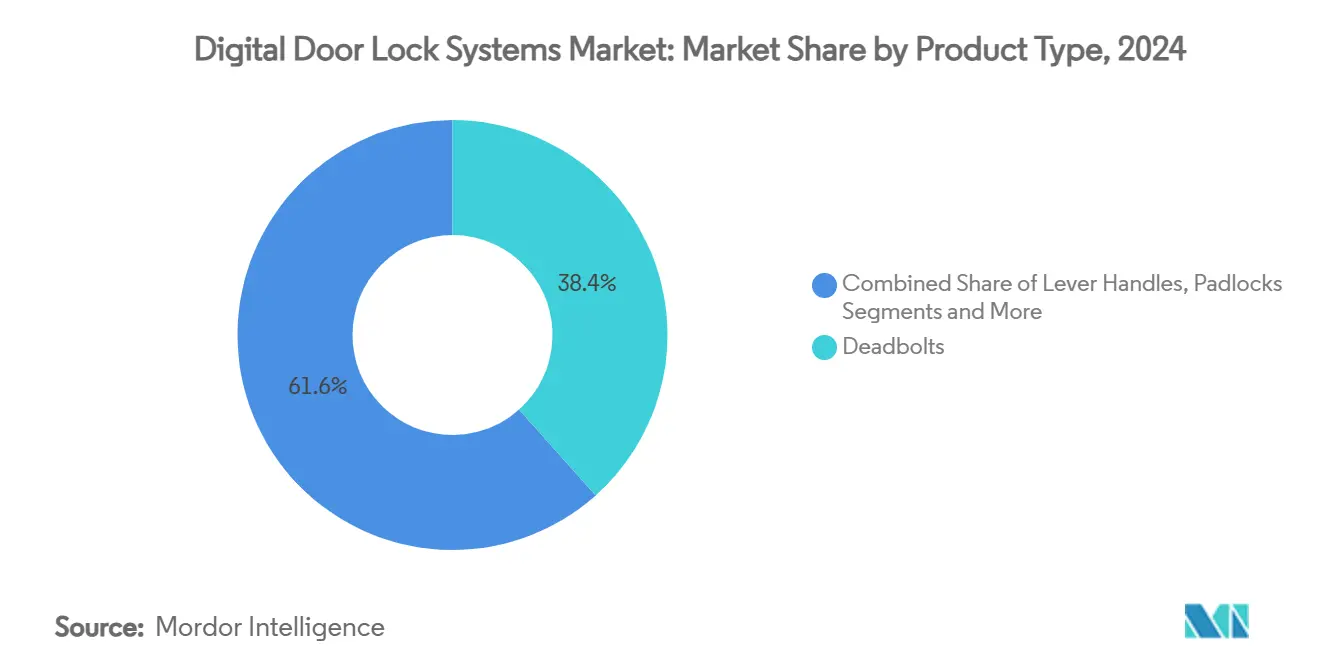

- Nach Produkttyp führten Riegelschlösser im Jahr 2024 mit einem Marktanteil von 38,4 % am Markt für digitale Türschlosssysteme; Vorhängeschlösser werden bis 2030 voraussichtlich mit einer CAGR von 13,4 % wachsen.

- Nach Technologie entfielen im Jahr 2024 41,2 % der Marktgröße für digitale Türschlosssysteme auf Tastenfeld-/PIN-Lösungen; konnektivitätsbasierte Schlösser werden bis 2030 mit einer CAGR von 13,9 % wachsen.

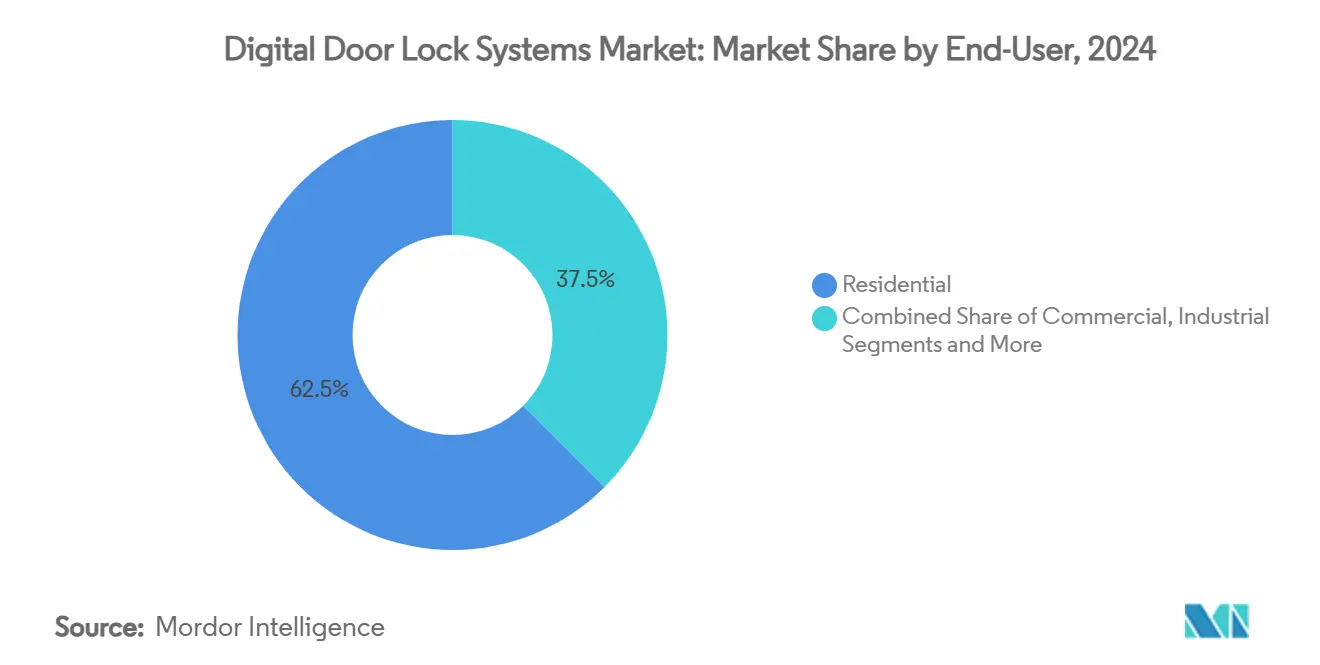

- Nach Endnutzer entfielen im Jahr 2024 62,5 % der Marktgröße für digitale Türschlosssysteme auf Wohnanwendungen; die Nachfrage aus Industrie und kritischer Infrastruktur steigt bis 2030 mit einer CAGR von 14,1 %.

- Nach Vertriebskanal hielt der Offline-Vertrieb im Jahr 2024 einen Umsatzanteil von 71,3 %; der Online-Umsatz wird bis 2030 mit einer CAGR von 14,2 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 34,8 % an der Marktgröße für digitale Türschlosssysteme; für den Asien-Pazifik-Raum wird bis 2030 eine CAGR von 13,5 % prognostiziert.

Globale Trends und Erkenntnisse zum Markt für digitale Türschlosssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Smart-Home-Akzeptanz | +3.3% | Global, mit Nordamerika und EU als Vorreiter | Mittelfristig (2–4 Jahre) |

| Sinkende Sensor- und Modulkosten | +2.4% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Verbesserungen der biometrischen Genauigkeit | +2.0% | Global, konzentriert auf Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Berührungsfreie Zugangspflichten nach COVID-19 | +1.6% | Global, am stärksten in gewerblichen Sektoren | Kurzfristig (≤ 2 Jahre) |

| Anreize durch Versicherungsprämien | +1.1% | Vorwiegend Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Boom bei städtischen Mikro-Apartments und Co-Living | +1.3% | Städtische Zentren im Asien-Pazifik-Raum, global expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Smart-Home-Akzeptanz

Smart-Home-Ökosysteme positionieren digitale Schlösser als Kerninfrastruktur statt als Luxuszusatz. Matter- und Aliro-Protokolle ermöglichen es Smartphones und Sprachassistenten, Schlösser nahtlos zu verwalten, ohne dass proprietäre Hubs erforderlich sind. Die ultraenergiesparsamen WLAN-Module von Kwikset vereinfachen die Installation und verlängern gleichzeitig die Batterielaufzeit.[1]Silicon Labs, "Kwikset wählt ultraenergiesparsamen WLAN-SoC," SILABS.COM Verbraucherstudien zeigen, dass mehr als die Hälfte der Gerätebesitzer Interoperabilität mittlerweile als wichtigstes Kaufkriterium einstuft, was die Nachfrage nach standardkonformen Schlössern stärkt. Versicherungsanbieter in Nordamerika und Europa gewähren Rabatte auf Prämien für vernetzte Türen und schaffen damit einen finanziellen Anreiz zur Nutzung. Zusammen halten diese Faktoren den Markt für digitale Türschlosssysteme auf einem steilen Wachstumspfad.

Sinkende Sensor- und Modulkosten

Fingerabdruckleser und Konnektivitätschipsets werden mit zunehmendem Halbleitervolumen jedes Jahr günstiger. Die Ein-Chip-WLAN-Plattformen von Silicon Labs reduzieren die Stücklistenanzahl und verbessern die Energieeffizienz. Die Z-Wave Alliance hat mehr als 4.300 interoperable Produkte zertifiziert, was das Volumen steigert und die Kosten weiter senkt. [2]Z-Wave Alliance, "Produktkatalog," Z-WAVEALLIANCE.ORGHersteller im Asien-Pazifik-Raum nutzen vertikale Lieferketten, um wettbewerbsfähig bepreiste Smart-Schlösser anzubieten und die adressierbare Kundenbasis zu erweitern. Batteriefreie NFC-Harvesting-Prototypen versprechen zusätzliche Kostensenkungen über die Lebensdauer, sobald die Zuverlässigkeit verbessert ist.

Verbesserungen der biometrischen Genauigkeit

Fortschrittliche Algorithmen erkennen Gesichter nun auch bei schlechten Lichtverhältnissen und können Anpassungen für Alterung oder Accessoires vornehmen. ZKTeco und Zwipe präsentierten biometrische Chipkarten, die sich mit Schlössern für eine Mehrfaktor-Authentifizierung kombinieren lassen.[3]ZKTeco, "Zusammenarbeit mit Zwipe," ZKTECO.EUPhilips Home Access demonstrierte Handvenenerkennung mit extrem niedrigen Falschakzeptanzraten. KI-basiertes Lernen reduziert im Laufe der Zeit weitere Fehlablehnungen und steigert die Benutzerzufriedenheit in Wohn- und Gewerbeimmobilien. Hochsicherheitssektoren übernehmen diese Funktionen schnell, und Mainstream-Verbraucher folgen, sobald die Preise sinken.

Berührungsfreie Zugangspflichten nach der Pandemie

Gewerbliche Immobilienverwalter integrieren kontaktlosen Zugang in langfristige Investitionsbudgets. Ultra-Breitband-Chips ermöglichen freihändiges Entsperren, wenn sich ein autorisiertes Smartphone nähert, wie in der Robotikkooperation von ASSA ABLOY zu sehen. Hotels setzen mobile Schlüssel über Dormakaba-Plattformen ein, um Wartezeiten und Hygieneaufwand zu reduzieren. Der Wandel schafft zudem wiederkehrende Software-Abonnements für das Berechtigungsmanagement und verschafft Anbietern planbare Einnahmen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -2.0% | Global, am stärksten in der EU und regulierten Sektoren | Kurzfristig (≤ 2 Jahre) |

| Fragmentierung der Interoperabilitätsstandards | -1.6% | Global, insbesondere Premiumsegmente betreffend | Mittelfristig (2–4 Jahre) |

| Kosten für Recycling und Einhaltung der Elektroschrott-Vorschriften | -1.1% | EU und entwickelte Märkte mit strengen Vorschriften | Langfristig (≥ 4 Jahre) |

| Zuverlässigkeitsgrenzen beim Energieharvesting | -0.8% | Global, konzentriert auf batteriefreie Anwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Der EU-Cyberresilienzakt schreibt sichere Entwicklung, Pflege einer Software-Stückliste und Schwachstellenmanagement vor, mit Bußgeldern von bis zu 15 Millionen EUR bei Nichteinhaltung. Kleinere Unternehmen sehen sich mit höheren Compliance-Kosten pro Einheit konfrontiert, was die Markteinführungszeit verlängert. Verbraucher machen sich zudem Sorgen über die Cloud-Speicherung biometrischer Daten, insbesondere in Regionen mit strengen Datenschutzgesetzen. Diese Faktoren verlangsamen Kaufentscheidungen und erhöhen die Entwicklungsbudgets.

Fragmentierung der Interoperabilitätsstandards

Trotz der Fortschritte von Matter stützen sich viele installierte Systeme weiterhin auf proprietäre oder veraltete Protokolle. Installateure müssen mehrere Standards beherrschen, was Service-Kosten und Lagerbestände erhöht. Verbraucher zögern, wenn die Kompatibilität unklar ist, was das Wachstum im Hochpreissegment dämpft, bis die Ökosysteme konvergieren. Verbände wie die Connectivity Standards Alliance fördern weiterhin die Harmonisierung, doch die Fragmentierung bleibt ein kurzfristiger Gegenwind. [4]Connectivity Standards Alliance, "Matter – Stand der Technik," CSASTANDARDS.ORG

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Riegelschlösser bleiben der Anker der Wohnsicherheit

Riegelschlösser repräsentierten im Jahr 2024 38,4 % des Marktanteils für digitale Türschlosssysteme, dank einfacher Nachrüstung und robuster Bauqualität. Sie verbinden ästhetische Oberflächen mit standardisierten Türvorbereitungen und minimieren den Arbeitsaufwand. Hebelgriffe dominieren gewerbliche Umgebungen, in denen Barrierefreiheitsvorschriften den Drückerbetrieb bevorzugen, ihr Gesamtanteil liegt jedoch hinter Riegelschlössern. Vorhängeschlösser verzeichnen bis 2030 eine CAGR von 13,4 %, da Fabriken und Logistikbetreiber portable, per App gesteuerte Sicherheitslösungen nachfragen. Die Centrios-Vorhängeschlosslinie von ASSA ABLOY verwaltet bis zu 200 Nutzer pro Gerät und verdeutlicht, wie Industriekäufer Premiumpreise unterstützen.

Aufschraubschlösser und Einsteckschlossgehäuse erfüllen spezifische architektonische Anforderungen, bei denen historische Türen oder regionale Standards Rohroptionen ausschließen. Das Wachstum dieser Kategorien liegt hinter dem Gesamtmarkt, bleibt jedoch im Renovierungssegment stabil. Insgesamt stellt die Produktdiversifizierung sicher, dass Anbieter mehrere Anwendungsfälle abdecken, während Riegelschlösser der Umsatzkern des Marktes für digitale Türschlosssysteme bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Konnektivität treibt die nächste Akzeptanzwelle

Tastenfeld-/PIN-Schlösser hielten im Jahr 2024 41,2 % der Marktgröße für digitale Türschlosssysteme, da sie zuverlässigen Zugang ohne Smartphones bieten. Die Akzeptanz erstreckt sich über alle Einkommensniveaus und Klimazonen und hält diese Technologie relevant. Biometrische Modelle bedienen Premiumkäufer, die Komfort und höhere Sicherheit suchen, während RFID-Chipkartenvarianten für Büros geeignet sind, die zentrale Berechtigungsprüfungen benötigen.

WLAN-, Bluetooth-, Z-Wave- und Thread-Konnektivitätsoptionen wachsen mit einer CAGR von 13,9 %. Die Matter-Zertifizierung ermöglicht es einer einzigen App, Geräte verschiedener Marken einzubinden, was Heiminstallationen beschleunigt. Ultra-Breitband-Fortschritte versprechen echten freihändigen Zugang durch zentimetergenaue Abstandsmessung. Konnektivität differenziert Produkte mittlerweile stärker als mechanische Robustheit und signalisiert die Reife des Marktes für digitale Türschlosssysteme.

Nach Endnutzer: Industrielle Nachfrage steigt stark

Wohnkäufer machten im Jahr 2024 62,5 % des Marktanteils für digitale Türschlosssysteme aus, da Smart-Home-Pakete vernetzte Schlösser zum Mainstream gemacht haben. Die Nutzerprioritäten konzentrieren sich auf Außenoptik, mobile Benachrichtigungen und einfache Nachrüstung. Gewerbliche Büros und Hotels benötigen Prüfprotokolle und Mehrtor-Zeitplanung, was das Upsell-Potenzial für Software als Dienstleistung unterstützt.

Industrie- und kritische Infrastrukturstandorte wachsen bis 2030 mit einer CAGR von 14,1 %. Vorschriften für dokumentierten Zugang und ferngesteuerten Berechtigungsentzug treiben die Umstellung von mechanischen Schlüsseln auf vernetzte Schlösser voran. Regierungseinrichtungen suchen nach FIPS- und anderen Zertifizierungen, was das Feld auf etablierte Marken einschränkt. Technologietransfer zwischen Segmenten, wie KI-basierte Authentifizierung, erweitert den adressierbaren Industriemarkt weiter.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce gewinnt an Boden

Stationärer Einzelhandel und Integratorkanäle hielten im Jahr 2024 71,3 % des Umsatzes. Ladengeschäfte ermöglichen es Käufern, die Bauqualität zu beurteilen und eine Installation am selben Tag zu erhalten, was für zeitkritische Projekte weiterhin wichtig ist. Professionelle Installateure schaffen Mehrwert, indem sie Schlösser mit Alarmanlagen und Kameras verknüpfen.

Online-Plattformen wachsen dennoch bis 2030 mit einer CAGR von 14,2 %. Marken verkaufen direkt an Endnutzer und stellen Video-Tutorials bereit, die den Support-Aufwand reduzieren. Abonnementverwaltungsportale bündeln Software mit Hardware und schaffen langfristige Einnahmen. Datenanalysen aus Direktkanälen informieren Funktions-Roadmaps schneller als traditionelle Vertriebsfeedbackschleifen und verschaffen digitalen Unternehmen einen strategischen Vorteil im Markt für digitale Türschlosssysteme.

Geografische Analyse

Nordamerika hielt im Jahr 2024 34,8 % der Marktgröße für digitale Türschlosssysteme, gestützt durch hohe verfügbare Einkommen und weit verbreitete Smart-Home-Ökosysteme. Bauunternehmen in den Vereinigten Staaten schreiben vernetzte Schlösser häufig in neuen Einfamilien- und Mehrfamilienprojekten vor, und Versicherungsrabatte schaffen weitere Anreize für Upgrades. Kanada und Mexiko folgen ähnlichen Mustern, wenn auch mit geringeren absoluten Volumina.

Der Asien-Pazifik-Raum ist auf dem Weg zu einer CAGR von 13,5 % bis 2030. China nutzt die heimische Massenproduktion, um eine kosteneffiziente Akzeptanz voranzutreiben, während wachsende Mittelschichthaushalte in Indien Smart-Schlösser in den schnell wachsenden städtischen Wohnungsbau integrieren. Japan und Südkorea bevorzugen Premium-Biometriefunktionen, was Technologieführer dazu veranlasst, fortschrittliche Modelle frühzeitig in diesen Märkten einzuführen.

Europa verzeichnet eine stabile Nachfrage, die durch strenge Bauvorschriften und Datenschutzregulierung gestützt wird. Der EU-Cyberresilienzakt erhöht das Sicherheitsniveau und begünstigt konforme Anbieter. Südeuropa priorisiert Erschwinglichkeit und grundlegende Konnektivität, während Deutschland und die nordischen Länder hochwertige Modelle mit Nachhaltigkeitsnachweisen bevorzugen.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert. ASSA ABLOY führt mit aufeinanderfolgenden Akquisitionen, darunter Level Lock für 16 Millionen USD und InVue für 165 Millionen USD im Jahr 2024, die seinen Technologie-Stack und seine Einzelhandelspräsenz erweitern. Allegion kooperiert mit der Connectivity Standards Alliance zur Weiterentwicklung des Aliro-Protokolls und stärkt damit seine Ökosystemrolle. Dormakaba stärkt seine Servicefähigkeiten durch gezielte Übernahmen wie Montagebedrijf van den Berg Anfang 2025.

Innovatoren zielen auf spezifische Schwachstellen ab, anstatt direkt mit etablierten Anbietern zu konkurrieren. Lockly kombiniert 2K-Video mit Gesichtserkennung für Premium-Wohnkäufer, und ZKTeco kombiniert biometrische Leser mit Chipkarten für Hochsicherheitsinstallationen in Europa. Halbleiterunternehmen wie Silicon Labs sichern sich Designgewinne, indem sie ultraenergiesparsame WLAN-SoCs speziell für Smart-Schlösser anbieten. Das Zusammenspiel von Hardware, Software und Dienstleistungen prägt den Wettbewerb, da Anbieter im Markt für digitale Türschlosssysteme auf wiederkehrende Umsatzmodelle umstellen.

Marktführer der Branche für digitale Türschlosssysteme

ASSA ABLOY

Allegion (Schlage)

Dormakaba Group

Samsung SDS

Honeywell International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: ASSA ABLOY übernahm InVue für 165 Millionen USD und erweiterte damit die Einnahmequellen im Bereich Anlagenschutz und Software.

- Januar 2025: Lockly kündigte das Video-Smart-Schloss Vision Prestige mit Gesichtserkennung und freihändigem Ultra-Breitband-Zugang für die Markteinführung im vierten Quartal 2025 an.

- Januar 2025: Allegion stellte Schlage Sense Pro und Arrive Smart WLAN-Riegelschlösser mit Matter-over-Thread-Kompatibilität vor.

- Januar 2025: Philips Home Access stellte ein Matter-fähiges Riegelschloss mit Handvenenbiometrie und HD-Video vor.

Globaler Berichtsumfang für den Markt für digitale Türschlosssysteme

| Riegelschlösser |

| Hebelgriffe |

| Vorhängeschlösser |

| Sonstige (Aufschraubschlösser, Einsteckschlösser usw.) |

| Biometrie (Fingerabdruck, Gesicht) |

| Tastenfeld / PIN |

| RFID / Chipkarte |

| Konnektivität (WLAN, Bluetooth, Z-Wave) |

| Wohnbereich |

| Gewerbe (Büros, Einzelhandel, Gastgewerbe) |

| Industrie und kritische Infrastruktur |

| Behörden und öffentliche Gebäude |

| Offline (Heimwerker, professionelle Installation, Händler) |

| Online (E-Commerce, Direktvertrieb an Verbraucher) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Riegelschlösser | ||

| Hebelgriffe | |||

| Vorhängeschlösser | |||

| Sonstige (Aufschraubschlösser, Einsteckschlösser usw.) | |||

| Nach Technologie | Biometrie (Fingerabdruck, Gesicht) | ||

| Tastenfeld / PIN | |||

| RFID / Chipkarte | |||

| Konnektivität (WLAN, Bluetooth, Z-Wave) | |||

| Nach Endnutzer | Wohnbereich | ||

| Gewerbe (Büros, Einzelhandel, Gastgewerbe) | |||

| Industrie und kritische Infrastruktur | |||

| Behörden und öffentliche Gebäude | |||

| Nach Vertriebskanal | Offline (Heimwerker, professionelle Installation, Händler) | ||

| Online (E-Commerce, Direktvertrieb an Verbraucher) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Indonesien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für digitale Türschlosssysteme derzeit?

Die Marktgröße für digitale Türschlosssysteme beträgt im Jahr 2025 9,14 Milliarden USD.

Welche CAGR wird für digitale Türschlosssysteme zwischen 2025 und 2030 prognostiziert?

Der Markt wird voraussichtlich bis 2030 mit einer CAGR von 13,3 % wachsen.

Welcher Produkttyp führt den Markt für digitale Türschlosssysteme an?

Riegelschlösser führen mit einem Umsatzanteil von 38,4 % im Jahr 2024.

Welche Region wächst bei digitalen Türschlössern am schnellsten?

Für den Asien-Pazifik-Raum wird bis 2030 eine CAGR von 13,5 % erwartet.

Was ist der wichtigste Wachstumstreiber des Marktes?

Wachsende Smart-Home-Akzeptanz und Interoperabilitätsstandards sind die wichtigsten Wachstumskatalysatoren.

Welcher Vertriebskanal wächst am schnellsten?

Der Online-Direktvertrieb an Verbraucher wächst mit einer CAGR von 14,2 %.

Seite zuletzt aktualisiert am: