Marktgröße und Marktanteil China-Transformatoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

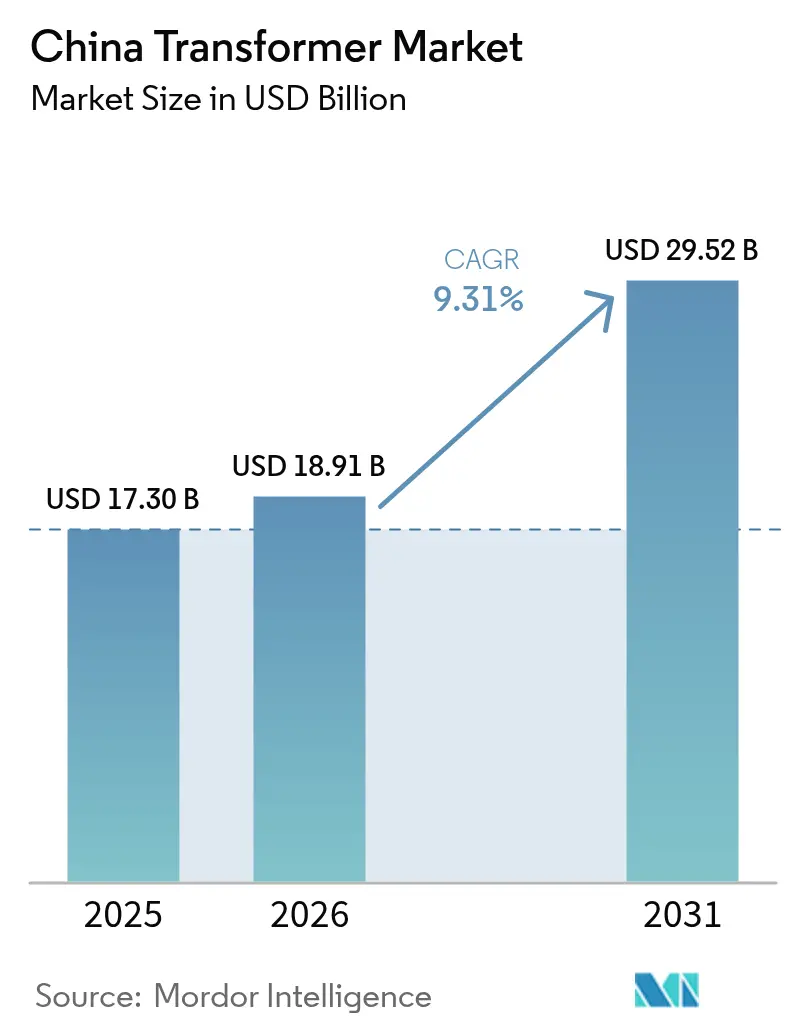

| Marktgröße im Basisjahr (2025) | 17.30 Milliarden US-Dollar |

| Marktgröße (2026) | 18.91 Milliarden US-Dollar |

| Marktgröße (2031) | 29.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des China-Transformatorenmarkts von Mordor Intelligence

Die Marktgröße des China-Transformatorenmarkts im Jahr 2026 wird auf 18,91 Milliarden USD geschätzt und wächst vom Wert 2025 von 17,30 Milliarden USD, mit Prognosen für 2031 von 29,52 Milliarden USD, was einem CAGR von 9,31% über 2026–2031 entspricht.

Der Aufschwung wird durch das Rekord-Investitionsprogramm der State Grid Corporation von 88,7 Milliarden USD für 2025 getragen, das als Sprungbrett für Ultrahochspannungs-(UHV-)Korridore, Smart-Grid-Upgrades und digitale Überwachungsprojekte dient. Die Mittelspannungsnachfrage steigt, da KI-Rechenzentren in erneuerbare-energienreiche westliche Provinzen abwandern, während obligatorische S11/S13-Effizienz-Upgrades Nachrüstzyklen in Industriezentren beschleunigen. Inländische Produzenten stärken die technologische Souveränität bei UHV-Konverterdesigns, während multinationale Mitbewerber die lokale Fertigung intensivieren, um Importhürden zu umgehen. Engpässe bestehen weiterhin bei der Versorgung mit kornorientiertem Elektroblech und bei langwierigen State-Grid-Ausschreibungszyklen, doch der China-Transformatorenmarkt wächst weiter, da die Elektrifizierung auf Schienen-, Elektrofahrzeug- und Dach-PV-Netze ausgeweitet wird.

Wichtige Erkenntnisse aus dem Bericht

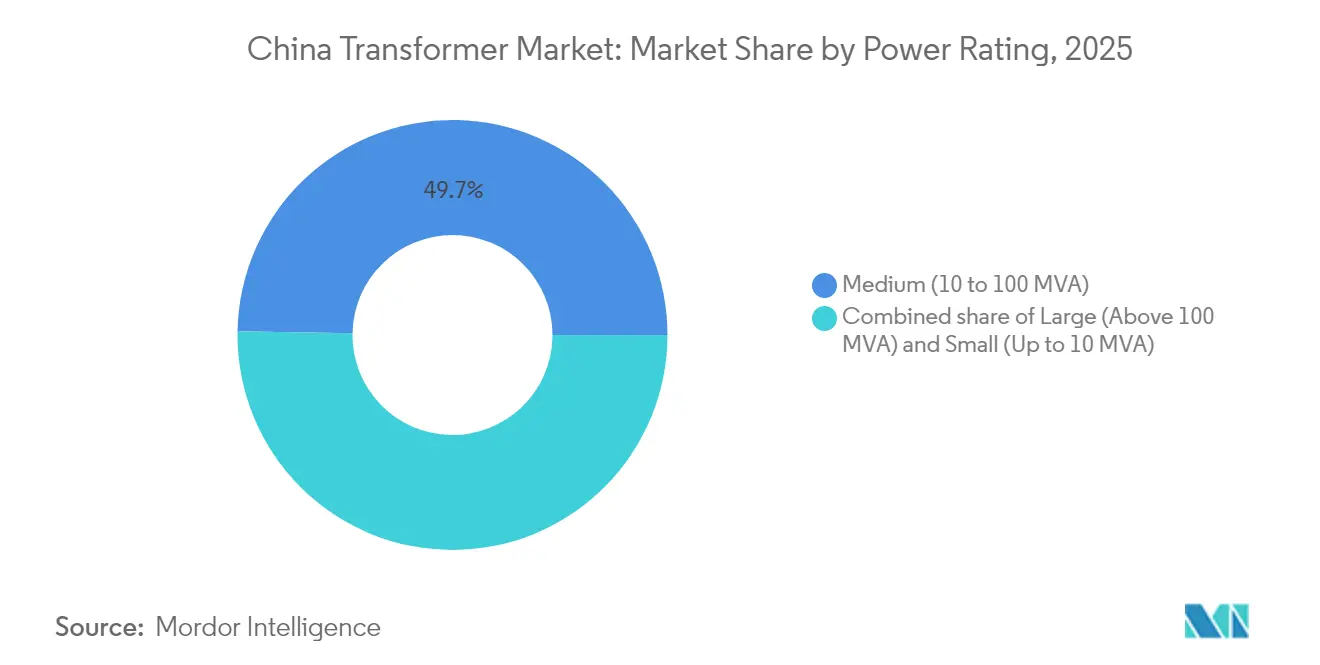

- Nach Leistungsklasse hielten mittelgroße Einheiten (10–100 MVA) im Jahr 2025 einen Marktanteil von 49,72% am China-Transformatorenmarkt; für Großeinheiten über 100 MVA wird ein CAGR-Wachstum von 9,69% bis 2031 prognostiziert.

- Nach Kühlungsart entfielen auf ölgekühlte Designs im Jahr 2025 76,02% des Umsatzanteils, während luftgekühlte Einheiten bis 2031 voraussichtlich mit einem CAGR von 9,92% wachsen werden.

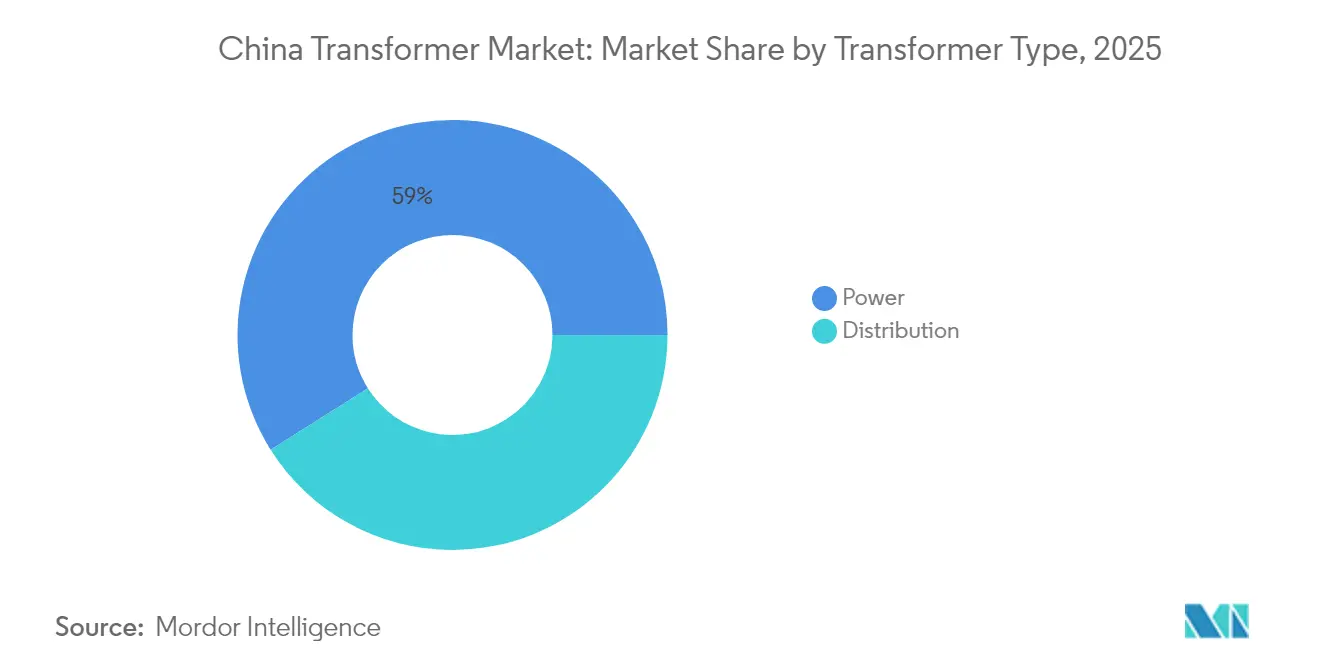

- Nach Transformatortyp entfielen auf Leistungstransformatoren 58,95% der Marktgröße des China-Transformatorenmarkts im Jahr 2025; sie werden zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 9,44% expandieren.

- Nach Phase dominierten dreiphasige Einheiten den Markt mit einem Anteil von 87,02% im Jahr 2025 und werden bis 2031 voraussichtlich mit einem CAGR von 9,36% wachsen.

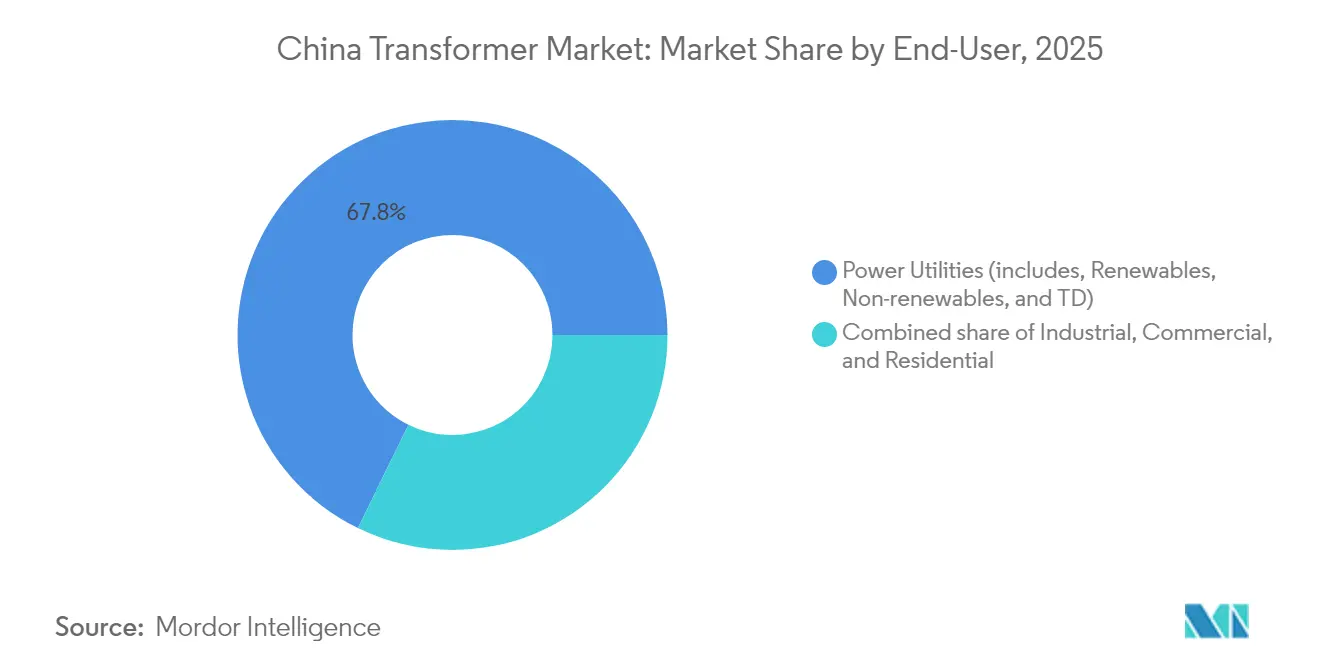

- Nach Endverbraucher entfielen auf Energieversorgungsunternehmen 67,75% der Einnahmen im Jahr 2025; sie sollen über den Prognosezeitraum mit einem CAGR von 9,55% wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des China-Transformatorenmarkts

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| UHV-Netzausbau des 14. Fünfjahresplans | +2.8% | National, konzentriert auf Nord-Süd-Übertragungskorridore | Langfristig (≥ 4 Jahre) |

| Einführung des obligatorischen Effizienz-Upgrades (S11/S13) | +2.4% | National, beschleunigt in Industrieregionen | Mittelfristig (2-4 Jahre) |

| Elektrifizierung der Metro- und Bahntraktionsnachfrage | +1.6% | Urbane Zentren, Hochgeschwindigkeitsbahnkorridore | Mittelfristig (2-4 Jahre) |

| Ausbau der EV-Schnellladekorridore | +1.2% | Östliche Küstenprovinzen, Hauptautobahnen | Kurzfristig (≤ 2 Jahre) |

| Boom der MV-Umspannwerke in Rechenzentren | +0.9% | Ostchina-Hubs, westliche Rechenzentren | Kurzfristig (≤ 2 Jahre) |

| Bidirektionale intelligente Verteilertransformatoren für Dach-PV und Speicher | +0.5% | Verteilt auf ländliche und vorstädtische Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

UHV-Netzausbau des 14. Fünfjahresplans

State Grid plant den Bau von 24 Wechselstrom- und 14 Gleichstrom-UHV-Verbindungen über eine Länge von mehr als 30.000 km während des laufenden Planungszeitraums. Fünf neue Leitungen wurden 2024 mit Investitionen von über 900 Milliarden CNY genehmigt, 60% mehr als in früheren Zyklen.[1]Redaktion, "Fünf neue UHV-Leitungen genehmigt", Sohu, sohu.com Konvertertransformatoren über 100 MVA bilden das Rückgrat dieser Projekte, und die ±800-kV/8-GW-Standardisierung verkürzt die Bauvorlaufzeiten bei gleichzeitiger Stärkung des inländischen Anteils. Die 1.901 km lange UHVDC-Leitung Jinsha-Fluss–Hubei unterstreicht den Bedarf an robusten, höhentauglichen Transformatoren.[2]Redakteur, "China baut das welthöchste UHVDC-Projekt", PEOPLE.CN, people.cn Diese Projekte sichern die langfristige Nachfrage und binden Fabrikaufträge Jahre vor der Inbetriebnahme.

Einführung des obligatorischen Effizienz-Upgrades (S11/S13)

Chinas Aktionsplan zur Verbesserung der industriellen Energieeffizienz fordert, dass 80% der neuen Transformatoren bis 2025 die S11/S13-Standards erfüllen. Energieeffizienz-Kennzeichnungen, die seit Februar 2025 in Kraft sind, beschleunigen den Austausch veralteter S9-Einheiten und verschieben die Beschaffung hin zu verlustarmen Kernen.[3]Effizienz-Kennzeichnungsregeln für Transformatoren, Nationale Entwicklungs- und Reformkommission, ndrc.gov.cn State Grids Vorzugslisten verstärken den Marktanreiz und verleihen hocheffizienten Lieferanten Preissetzungsmacht. Die Nachrüstdynamik ist in energieintensiven Küstenprovinzen am stärksten, wo Stromkosten die Industriemargen erheblich beeinflussen. Hersteller erzielen höhere Margen bei Premium-Designs, während sie ineffiziente Linien auslaufen lassen.

Elektrifizierung der Metro- und Bahntraktionsnachfrage

Bis 2024 sollten dreißig chinesische Städte 5.850 km Metro-Gleise betreiben, und der Hochgeschwindigkeitsbahn-Ausbau wurde ungebremst fortgesetzt. Traktions-transformatoren für 2×25-kV- oder Ko-Phasen-Systeme müssen kompakte Abmessungen mit Verlustzielen unter 1% verbinden; supraleitende Prototypen überschreiten bereits 99% Wirkungsgrad bei einem Gewicht unter 3 Tonnen. Der Drang nach streckenneutralen Strecken fördert die Nachfrage nach V-verbundenen Einheiten, die mit statischen VAr-Geräten integriert sind. Da neue Metrolinien auf höhertaktige Fahrpläne umstellen, werden Transformatorredundanz und Schwingungsfestigkeit zu Designprioritäten.

Ausbau der EV-Schnellladekorridore

State Grid hat 2024 in 24 Provinzen 78.000 Ladesäulen installiert und wird bis 2025 mehr als 10 Milliarden CNY für neue Stationen aufwenden.[4]State Grid fügt 78.000 Ladesäulen hinzu, China Daily, chinadaily.com.cn Jeder Schnelllade-Hub benötigt 5–10 MVA Kapazität und treibt Großaufträge für bodenaufgestellte und Kiosk-Typ-Transformatoren an. Die Installationen folgen Autobahnen wie den Strecken Beijing–Shanghai und Shenyang–Haikou und etablieren Serviceintervalle von 50 km. Nachfrageschwerpunkte konzentrieren sich auf Gebiete mit hoher Elektrofahrzeugakzeptanz in Jiangsu, Zhejiang und Guangdong. Transformatorspezifikationen umfassen zunehmend Oberschwingungsfilterung zum Schutz von Bordladegeräten, während Versorgungsunternehmen auf Fernüberwachung zur vorbeugenden Wartung bestehen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Preisvolatilität und Engpässe bei GOES-Stahl | -1.8% | Globale Lieferkette, konzentrierte Auswirkungen auf Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Langwierige Ausschreibungszyklen von State Grid | -1.1% | National, betrifft alle großen Infrastrukturprojekte | Mittelfristig (2-4 Jahre) |

| Mangel an qualifizierten Spulenwicklern im Landesinneren | -0.8% | Inländische Fertigungsregionen, westliche Provinzen | Langfristig (≥ 4 Jahre) |

| Cybersicherheits-Compliance-Kosten für digitale Einheiten | -0.4% | National, konzentriert in Smart-Grid-Anwendungen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität und Engpässe bei GOES-Stahl

Eine knappe globale Versorgungsbasis für kornorientiertes Elektroblech hat die Transformator-Verkaufspreise auf 60–80% über dem Niveau von 2020 getrieben und Projektbudgets belastet. Eine Handvoll Walzwerke kontrolliert hochwertige Hi-B-Güten und setzt chinesische Hersteller abrupten Kostensteigerungen aus. Die Vorlaufzeiten für Großeinheiten haben sich seit 2019 verdoppelt und überschreiten in mehreren Werken 115 Wochen. Der Einsatz von Stahl minderer Qualität gefährdet die Leerlaufverlustziele und lässt Versorgungsunternehmen Leistungskompromisse ablehnen. Hersteller verhandeln längerfristige Lieferverträge und verfolgen eigene Schlitzanlagen, um Margen zu halten oder zu verbessern.

Langwierige Ausschreibungszyklen von State Grid

Ausschreibungsfenster können 12–18 Monate dauern und binden Betriebskapital für Bieterbürgschaften und Prototypen, während Aufträge ausstehen. Ein Aktionsplan 2024–2026 zielt darauf ab, Verfahren zu straffen, die Umsetzung hinkt jedoch hinterher. Kleinere OEMs ohne tiefe Bilanzen haben Schwierigkeiten, Bestände während der Bewertungsphasen zu finanzieren, was Auftragsvergaben zugunsten etablierter Anbieter konsolidiert. Technische Dokumentationsschwellen und lokale Inhalts-Audits fügen Komplexitätsebenen hinzu, die die Beschaffung selbst für erfahrene Bieter verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsklasse: Überdurchschnittliches Wachstum bei Großkapazitätseinheiten

Großtransformatoren über 100 MVA verzeichneten das schnellste Wachstum mit einem CAGR von 9,69%, angetrieben durch UHVDC-Korridore, die erneuerbare Energie von westlichen Erzeugungsstandorten zu östlichen Lastzentren transportieren. Jedes ±800-kV-Umspannwerk an Endpunkten installiert Konverterblöcke von über 500 MVA und treibt die Auslastung der Werksprüfstände an Kapazitätsgrenzen. Mittelgroße Einheiten lieferten 49,72% der Lieferungen im Jahr 2025 und versorgten Industrieumspannwerke, Bahntraktionen und Rechenzentrums-Campusse. Kleine Einheiten unter 10 MVA behalten ihre Relevanz in der ländlichen Elektrifizierung und dezentralen PV-Programmen, sehen sich jedoch angesichts von Rohstoffpreisschwankungen unter Margendruck. Versorgungsengpässe für Kerne >500 MVA verschaffen etablierten Herstellern Preissetzungsmacht, während Exportanfragen aus den Märkten der Neuen Seidenstraße zyklische Absicherung bieten.

Im China-Transformatorenmarkt bündeln Großkapazitätsaufträge häufig Parallelreaktoren und Phasenschieber, was den durchschnittlichen Auftragswert erhöht und die OEM-Versorgungsunternehmen-Zusammenarbeit vertieft. Mittelgroße Einheiten profitieren von kürzeren Ausschreibungszyklen und einer diversifizierten Nachfrage über Fertigungscluster hinweg. Die chinesische Transformatorenbranche verfeinert kontinuierlich Hochtemperatur-Isolationssysteme, die thermische Spielräume erweitern und Überlastbetrieb ohne beschleunigte Alterung ermöglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Kühlungsart: Luftgekühlte Designs gewinnen städtischen Marktanteil

Ölgekühlte Einheiten behielten im Jahr 2025 einen Anteil von 76,02% bei, dank bewährter dielektrischer Festigkeit und Kosteneffizienz im Hochspannungsbetrieb. Luftgekühlte Alternativen expandieren jedoch mit einem CAGR von 9,92%, da kommunale Brandschutzcodes öläquivalente Geräte in dicht besiedelten Bezirken benachteiligen. Gießharz- und vakuumimprägnierte Technologien erreichen nun vergleichbare Verlustniveaus und kommen Rechenzentrumsbauern zugute, die eine minimale Rückhalteinfrastruktur bevorzugen.

Luftgekühlte Transformatoren werden zunehmend mit Zwangsbelüftungskanälen und Aluminium-Wärmetauschern ausgestattet, die die Wärmeabfuhr verbessern. Lieferanten integrieren Online-Temperaturüberwachung, um Lüfterausfallrisiken vorherzusagen und Wartungsintervalle zu verlängern. Ölgekühlte Einheiten bleiben für 220 kV und darüber unverzichtbar, wo hohe dielektrische Anforderungen und Außenaufstellung die Nachteile der Ölhandhabung überwiegen. Hybridsilikon-Öle mit hohem Flammpunkt bieten einen Übergangspfad, kommen jedoch zu einem Aufpreis.

Nach Transformatortyp: Leistungstransformatoren führen die Dynamik an

Leistungstransformatoren entfielen auf 58,95% des Umsatzes 2025 und werden voraussichtlich das höchste Prognosewachstum mit einem CAGR von 9,44% zeigen, da sich Backbone-Übertragungsaufrüstungen beschleunigen. UHV-Leistungsanforderungen erfordern verlängerte Kriechstrecken, mehrteilige Wicklungen und fortschrittliche Stufenschalter-Designs. Verteilungstransformatoren unterstützen städtische Verdichtung und ländliche Elektrifizierung, ihre Expansion verlangsamt sich jedoch, da Effizienzvorschriften neue Bauvolumina begrenzen.

Leistungsklassen-Aufträge im China-Transformatorenmarkt umfassen häufig Online-Öl-Gasanalyse und digitale Typenschilder für die Lebenszyklus-Verfolgung. Die Integration von Flexible-AC-Transmission-System (FACTS) treibt die Nachfrage nach transformatorkompatiblen Bypassreaktoren und Oberschwingungsfiltern an und erweitert damit den Projektumfang. Die chinesische Transformatorenbranche nutzt gesammelte UHV-Expertise, um bei Auslandshochspannungsausschreibungen wettbewerbsfähig zu bieten und Einnahmenströme über den heimischen Zyklus hinaus zu verbreitern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Phase: Dominanz der Dreiphasigkeit bleibt bestehen

Dreiphasige Einheiten entfielen auf 87,02% der Lieferungen im Jahr 2025 und werden voraussichtlich mit einem CAGR von 9,36% wachsen, da Industriemotoren, Bahnkonverter und Rechenzentrums-USV-Systeme auf dreiphasige Versorgung standardisieren. Einphasige Transformatoren bleiben in der ländlichen Verteilung und bestimmten Wohnlasten üblich, sehen sich jedoch einer schrittweisen Verdrängung gegenüber, da Mini-Dreiphasenpods entlegene Dörfer erreichen.

Smart-Grid-Pilotprojekte erfordern dreiphasige Transformatoren mit Edge-Computing-Modulen, die Lastungleichgewichte und Spannungsereignisse in Echtzeit analysieren. Versorgungsunternehmen bevorzugen modulare Dreiphasencluster für schnellen Austausch, was die Ausfalldauer reduziert und die Ersatzteilhaltung vereinfacht. Der China-Transformatorenmarkt integriert prädiktive Analyse-Firmware in Dreiphasigdesigns und verbessert so die betriebliche Resilienz.

Nach Endverbraucher: Versorgungsunternehmen verankern das Nachfragewachstum

Energieversorgungsunternehmen erfassten 67,75% der Einkäufe im Jahr 2025 und werden inmitten von Rekordnetzinvestitionen einen CAGR von 9,55% aufrechterhalten. State Grid und China Southern Power Grid stellen mehrjährige Rahmenvereinbarungen aus und sichern damit die Transparenz für die OEM-Produktionsplanung und eine rechtzeitige Ausführung. Industriekunden stehen an zweiter Stelle, angeführt von den Stahl-, Aluminium- und Chemiesektoren, die ihre Werke zur Energieeffizienz nachrüsten.

Die Gewerbe- und Wohnbereichssegmente beschleunigen sich gemeinsam mit Dach-PV, EV-Laden und der Entwicklung von Kühlhaus-Lagern. Rechenzentrumsentwickler verhandeln Dreiervereinbarungen mit Versorgungsunternehmen und OEMs, um die Transformatorenversorgung bei eingeschränkter globaler Kapazität zu sichern. Der China-Transformatorenmarkt reagiert mit Schnellversandprogrammen für kleinere Einheiten, während Gigaprojekte reservierte Slots Jahre im Voraus sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Ostchina bleibt der primäre Verbrauchsschwerpunkt, gekennzeichnet durch dichte Industriecluster in Jiangsu, Zhejiang und Shanghai, die den stetigen Transformatorenersatz vorantreiben. Die Mittelspannungsumsatzraten sind hoch, und die luftgekühlte Akzeptanz erreicht unter strengen städtischen Brandschutzregimes ihren Höhepunkt. Nordchina folgt, begünstigt durch regionsübergreifende UHV-Leitungen, die die Windenergie der Inneren Mongolei übertragen; Konverterblöcke dominieren Ausschreibungsunterlagen und verstärken regionale Projektwerte. Zentral- und Südchina entwickeln sich zu schnell wachsenden Provinzen. Die Elektrifizierung der Schwermaschinenfabrikkorridore in Guangdong treibt 110-kV-Umspannwerksbauten voran, während Hunan und Jiangxi S11/S13-Nachrüstungen zur Senkung von Netzverlusten beschleunigen. Südwestchina profitiert von Wasserkraftabführungsprogrammen entlang der Flüsse Jinsha und Yalong, die höhentaugliche Transformatoren mit seismischer Verstärkung erfordern.

Nordwestliche Provinzen nutzen riesige Solar- und Windbasen, die ±800-kV-Korridore speisen und robuste Hochspannungstransformatoren erfordern, die sandstormbeständig sind. Nordostchina steht vor alternder Industrieinfrastruktur; die dortigen Versorgungsunternehmen priorisieren die Modernisierung, um stabile Stromversorgung für petrochemische Anlagen und Schiffbaubetriebe zu gewährleisten. Die lokale OEM-Kapazität in Liaoning verkürzt Vorlaufzeiten, obwohl die Auftragsvolumina hinter denen der Küstenkollegen zurückbleiben.

Regulatorisches Umfeld

Die Transformatoreffizienz und der Marktzugang in China werden durch verbindliche nationale Normen und staatlich gesteuerte Beschaffungsregeln verankert. GB 20052 (2024 aktualisiert) legt Mindestanforderungen an die Energieeffizienz von Leistungstransformatoren fest, deren Einhaltung von der State Administration for Market Regulation (SAMR) überwacht wird; die Aktualisierung verringert die Lücke zwischen den nationalen Anforderungen und den führenden internationalen Effizienzindizes. Parallel dazu koppeln die zentralisierte Beschaffung durch die State Grid Corporation of China (SGCC) und China Southern Power Grid die Zulassungsfähigkeit an die Einhaltung der Energieeinsparvorgaben für neu hinzugefügte Transformatoren, was den Übergang von veralteten, ineffizienten Bauweisen weiter vorantreibt.

Die Industriepolitik verschärft den Zyklus aus Compliance und Modernisierung weiter. Der Power Equipment Industry Steady Growth Work Plan (2025-2026), gemeinsam herausgegeben vom Ministerium für Industrie und Informationstechnologie (MIIT), der SAMR und der National Energy Administration (NEA), fördert den Einsatz energiesparender Transformatoren bei der Netzbeschaffung und unterstützt eine höherwertige Entwicklung der Fertigung von Energieanlagen. Die NEA steuert die technische Modernisierung außerdem weiterhin durch Programme wie die im Februar 2026 veröffentlichte Mitteilung zur sechsten Charge wichtiger technischer Ausrüstung im Energiebereich (erstes Set), die neue Energiesysteme und die Digitalisierung der Energiesysteme betont und die Anforderungen an intelligente und cyber-konforme Transformatorlösungen erhöht.

Wettbewerbslandschaft

Der chinesische Transformatorenmarkt weist eine moderate Konzentration auf. Die inländischen Marktführer TBEA, China XD Group und NR Electric nutzen die Politikausrichtung und vertikal integrierte Lieferketten, um UHV-Ausschreibungen zu dominieren. Sie sichern sich vorgelagerte GOES-Quoten und betreiben eigene Prüfstände von über 1.000 MVA, um Drittanbieter-Engpässe zu mindern.

Internationale Unternehmen wie Hitachi Energy, Siemens und ABB kontern mit fortschrittlichem Isolationsdesign, Teilentladungsdiagnostik und globalen Projektreferenzen. Hitachi Energys Expansion von 1,5 Milliarden USD, einschließlich Upgrades in Chongqing, signalisiert ein langfristiges Engagement. Strategische Joint Ventures helfen, Lokalisierungsschwellen zu erfüllen und die Zertifizierung für Verschlüsselungsmodule zu beschleunigen.

Technologische Differenzierung bestimmt den Wettbewerb. Supraleitende Bahneinheiten, cybersichere digitale Transformatoren und bidirektionale Festkörperplattformen stellen margenstarke Nischen dar. Supply-Chain-Resilienzstrategien, wie eigene Kernschlitzlinien und strategische Siliziumstahl-Lagerbestände, spielen eine entscheidende Rolle bei Auftragsvergaben. Der Markt belohnt Anbieter, die Lebenszyklus-Analysen und Fernservice-Ökosysteme liefern, die auf Smart-Grid-Ziele ausgerichtet sind.

Branchenführer im China-Transformatorenmarkt

TBEA Co., Ltd.

China XD Group

Siemens Energy

Hitachi Energy

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Ausbau der UHV-Übertragung und die Netzerneuerung erzeugen einen klaren Nachfrageimpuls für Hochleistungstransformatoren und zugehörige Konverter-Transformator-Pakete. Die SGCC hat ein Investitionsprogramm für Sachanlagen im Rahmen des 15. Fünfjahresplans in Höhe von 4 Billionen Yuan angekündigt, und ihre UHV-Pipeline für 2026 wird als „Fünf DC Vier AC“ mit Investitionen von über 120 Milliarden Yuan beschrieben. Dies hält die Nachfrage weiterhin auf Klassen von >100 MVA, Konverterstationen und Aufwärtstransformatorsysteme im Zusammenhang mit den West-Ost-Stromübertragungskorridoren konzentriert, wobei sich dies in Inbetriebnahme-Meilensteinen wie dem Shaanbei-Anhui-±800-kV-UHVDC-Projekt (Inbetriebnahme im Juni 2026) widerspiegelt, das eine mehrjährige Ausrüstungsbeschaffung unterstützt.

Eine zweite Chancenebene entsteht durch normgetriebenen Austausch und Digitalisierung an der Mittelspannungs- und Verteilungsebene. GB 20052-2024 (in Kraft seit Februar 2025) beschleunigt den Austausch älterer, verlustreicherer Einheiten, während neue technische Spezifikationen für öleingetauchte intelligente Leistungstransformatoren, veröffentlicht im Juli 2025, und Richtlinien zur Standardisierung des Designs, umgesetzt im Dezember 2025, wiederholbare Designs, schnellere Qualifizierung und eine breitere Verbreitung überwachungsbereiter Transformatoren unterstützen. Nachfrage-Hotspots umfassen MS-Umspannwerke, die für KI-Rechenzentrumscampus und Schnellladehubs errichtet werden, sowie Versorgungsprogramme, die Online-Überwachung und Stromqualitätsfunktionen vorschreiben und Anbietern Raum geben, Effizienzkonformität, digitale Sensoren und cybersicherheitsbereite Kommunikation in standardisierten Produkten zu bündeln, die zentralisierte Beschaffungsschwellen erfüllen können.

Aktuelle Branchenentwicklungen

- Juni 2026: China XD Electric berichtete, dass sechs Tochtergesellschaften einen kombinierten Vertrag über 1,90 Milliarden CNY von der State Grid Corporation of China gesichert haben. Der Zuschlag stärkt den Vorteil etablierter Anbieter bei Versorgungsausschreibungen und erweitert die gelieferten Volumina in Hochspannungs- und Netzausrüstungskategorien, die typischerweise transformatorbezogenen Umfang bündeln.

- Mai 2026: Hitachi Energy begann mit dem Transport eines 750-MVA-, 800-kV-HGÜ-VSC-Transformators von Schweden nach China für das Gansu-Zhejiang-UHVDC-Projekt. Die Lieferung verdeutlicht die technische Obergrenze für UHV-Konverter-Transformator-Designs und erhöht den Wettbewerbsdruck hinsichtlich Testfähigkeit, Isoliersystemen und Lieferlogistik für sehr große Einheiten.

- April 2026: Power Automation (eine Tochtergesellschaft von SP Group) ging eine Partnerschaft mit TBEA ein, um sein Portfolio an primären Energieanlagen zu erweitern, und benannte TBEA als exklusiven Distributor für ausgewählte Ausrüstung in Singapur. Der Schritt unterstützt die Entwicklung des Auslandsvertriebskanals von TBEA und erhöht die Präsenz chinesischer Transformator-OEMs in nahegelegenen Exportmärkten, die standardisierte Produkte und zuverlässigen Kundendienst schätzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der in China verkauften und installierten elektrischen Transformatoren zur Auf- oder Abwärtstransformation der Spannung in Erzeugungs-, Übertragungs- und Verteilungsnetzen sowie für industrielle und gewerbliche Stromversorgungssysteme.

Ausschlüsse: Wir schließen reine Dienstleistungsumsätze (Reparaturen und Instandhaltung), den Weiterverkauf gebrauchter Ausrüstung und Komponenten, die ohne vollständige Transformatoreinheit verkauft werden, aus.

Übersicht der Segmentierung

- Nach Leistungsklasse

- Groß (über 100 MVA)

- Mittel (10 bis 100 MVA)

- Klein (bis zu 10 MVA)

- Nach Kühlungsart

- Luftgekühlt

- Ölgekühlt

- Nach Phase

- Einphasig

- Dreiphasig

- Nach Transformatortyp

- Leistungstransformator

- Verteilungstransformator

- Nach Endverbraucher

- Energieversorgungsunternehmen (umfasst erneuerbare Energien, nicht-erneuerbare Energien und Übertragungs- und Verteilungsnetze)

- Industrie

- Gewerbe

- Wohnbereich

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Schreibtischarbeit beginnt mit dem Aufbau des Nachfragekontexts in China, sodass wir den Markt nicht als eine einzelne Zahl ohne dahinterstehendes Stromsystem betrachten. Wir überprüfen öffentliche Strom- und Netzstatistiken sowie Planungssignale aus Quellen wie der National Energy Administration (NEA), dem National Bureau of Statistics of China (NBS) und dem China Electricity Council und gleichen diese Indikatoren dann mit Netz-Investitionsausgaben und Projektankündigungen ab.

Auf der Angebots- und Handelsseite verwenden wir außerdem Zollhandelsdaten, relevante Import- und Exportveröffentlichungen nach HS-Code sowie seriöse Presseberichte, um Preisdruck, Lieferzeiten und Warenbewegungen zu verstehen. Patentdatenbanken werden herangezogen, um die technologische Ausrichtung zu erfassen (zum Beispiel effizientere Designs und Isolationsverbesserungen), und Unternehmensmeldungen sowie Investorenmaterialien werden verwendet, um Kapazitätserweiterungen und Auftragsbestandskommentare zu überprüfen. Die hier aufgeführten Quellen sind beispielhaft, und es wurden viele weitere öffentliche Dokumente und Datensätze zur Datenerfassung, Überprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um die Modelleingaben zu überprüfen, die in öffentlichen Quellen nicht klar erkennbar sind, insbesondere Verschiebungen im Produktmix und chinaspezifisches Preisverhalten. Wir sprachen mit Interessenvertretern aus Versorgungsunternehmen, EPC- und Beschaffungsteams, industriellen Käufern und Kanalteilnehmern und nutzten Expertenrückmeldungen, um Austauschzyklen und Ausschreibungsmuster in den wichtigsten Provinzen und Netzausbaukorridoren zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 15% | |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 39% | |

| Kleinere Marktteilnehmer: 17% | Manager: 46% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einer Top-down-Betrachtung, bei der Netzinvestitionssignale und der Ausbau der Stromversorgungsinfrastruktur in Nachfragepools für Transformatoren umgewandelt und dann anhand beobachteter Preisspannen nach Leistung und Anwendung in Werten ausgedrückt werden. Um die Gesamtwerte realistisch zu halten, wird das Ergebnis durch selektive Bottom-up-Prüfungen wie stichprobenhafte Ausschreibungszuschläge, einige Umsatzaggregationen von Anbietern und ASP-mal-Volumen-Näherungen für häufig beschaffte Verteilungsklassen bestätigt.

Zu den wichtigsten Eingaben, die das Modell prägen, zählen die jährliche Ausrichtung der Netzinvestitionsausgaben, das Tempo des Übertragungs- und Verteilungsausbaus, der Austauschbedarf im Zusammenhang mit dem Alter der Ausrüstung und Zuverlässigkeitsprogrammen, die Verschiebung hin zu erneuerbaren Energien, die die Anforderungen an Auf- und Abwärtstransformation verändert, sowie Preisbewegungen im Zusammenhang mit Kernmaterialien und Lieferzeiten. Für die Prognose wird eine Szenarioanalyse rund um die Intensität der Netzausgaben und den Zubau erneuerbarer Energien verwendet, und der gewählte Pfad wird mit den Erwartungen der Befragten hinsichtlich Ausschreibungstakt, Preisanpassungen und Mixveränderungen abgestimmt. Wo Bottom-up-Belege für Nischentransformatortypen dünn sind, wenden wir konservative Durchdringungsannahmen an und überprüfen dann die implizierten Volumina anhand bekannter Installations- und Beschaffungsmuster erneut.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation über unabhängige Signale und nicht durch Vertrauen auf einen einzelnen Datensatz. Wir vergleichen den modellierten Wert mit Handelsbewegungen, Ausschreibungsintensität und praktischen Lieferkapazitätsindikatoren und überprüfen und korrigieren dann Ausreißer vor der Freigabe.

Bei einer großen Abweichung überprüfen wir die zugrunde liegenden Annahmen erneut und kontaktieren ausgewählte Teilnehmer erneut, um zu bestätigen, ob das Problem am Mix, der Preisgestaltung oder dem Zeitpunkt liegt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie politische Veränderungen, größere Änderungen der Netzausgaben oder starke Schwankungen der Inputkosten. Vor der Auslieferung führt ein Analyst eine erneute Überprüfung durch, damit die veröffentlichten Zahlen die neuesten verfügbaren Informationen widerspiegeln.

Vergleich der von Mordor Intelligence ermittelten Marktgröße für chinesische Transformatoren mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den chinesischen Transformatormarkt können weit voneinander abweichen, da verschiedene Autoren Produktion, Handel und Inlandsverbrauch in einer Zahl vermischen und außerdem unterschiedliche Startjahre und Preisannahmen wählen. Wir versuchen, die Größenbestimmung an eine wiederholbare Nachfragegeschichte zu koppeln, damit die Leser erkennen können, was die Zahl beeinflusst und was nicht.

Einige Schätzungen tendieren zum Wert der Fertigungsproduktion, der deutlich höher sein kann, da er für den Export bestimmte Waren einschließen und entlang der Lieferkette doppelt erfasst werden kann. Andere Zahlen sind eher konservativ, da sie sich hauptsächlich auf eine einzelne Transformatorklasse konzentrieren oder ASPs konstant halten, selbst wenn Ausschreibungen Preisanpassungszyklen zeigen, und das Timing der Währungsumrechnung kann die USD-Gesamtwerte weiter verschieben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 17,30 Milliarden USD (2025) | |

| Branchenverband A | 43,50 Milliarden USD (2025) | Diese Zahl spiegelt den Wert der Fertigungsproduktion wider, der exportbestimmte Produktion einschließen und auch Zwischenverkäufe vermischen kann, die nicht der Endverbrauchsnachfrage in China entsprechen. |

| Fachzeitschrift B | 18,40 Milliarden USD (2026) | Die Zahl wird für ein zukünftiges Jahr angegeben und scheint eine breite Durchschnittspreisgestaltung anzuwenden, ohne die austauschbedingte Verteilungsnachfrage klar von den Anforderungen für neue Übertragungsanlagen zu trennen, was den Mix und den Gesamtwert verändern kann. |

Die Abweichung erklärt sich hauptsächlich dadurch, ob die veröffentlichte Zahl die Produktionsleistung oder den tatsächlichen Inlandsverbrauch darstellt, sowie durch die Handhabung von Preis und Mix über die verschiedenen Leistungsklassen hinweg. Einige Quellen tendieren zum Wert der Werksproduktion, wobei dann Exportvolumen in den Gesamtwert einfließt, aber Mordor Intelligence zählt den Marktwert als chinesische Nachfrage nach vollständigen Transformatoreinheiten basierend auf Netz- und Endnutzerbeschaffungsmustern, gefolgt von leistungsbezogenen Preisprüfungen.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des China-Transformatorenmarkts?

Er beläuft sich im Jahr 2026 auf 18,91 Milliarden USD und wird voraussichtlich bis 2031 29,52 Milliarden USD erreichen.

Welches Transformatorensegment wird bis 2031 am schnellsten wachsen?

Großeinheiten über 100 MVA sollen aufgrund von UHV-Übertragungsausbauten mit einem CAGR von 9,69% expandieren.

Warum gewinnen luftgekühlte Transformatoren in China Marktanteile?

Städtische Brandschutzregeln und Rechenzentrumspräferenzen begünstigen ölfreie Designs, die Rückhaltekosten senken.

Wie beeinflusst die Investition von State Grid im Jahr 2025 die Nachfrage?

Das Rekordbudget von 88,7 Milliarden USD beschleunigt UHV-Projekte und digitale Upgrades und steigert die Transformatorenaufträge der Versorgungsunternehmen.

Welche Materialbeschränkung wirkt sich auf die Transformatorenpreise aus?

Eine volatile Versorgung mit kornorientiertem Elektroblech treibt die Kosten in die Höhe und verlängert die Liefervorlaufzeiten.

Welche Unternehmen führen das Hochspannungstransformatoren-Segment an?

Die inländischen Champions TBEA, China XD Group und NR Electric halten die meisten UHV-Verträge, während Hitachi Energy und Siemens fortschrittliche digitale Einheiten liefern.

Seite zuletzt aktualisiert am: