Größe und Marktanteil des europäischen Digital-Signage-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

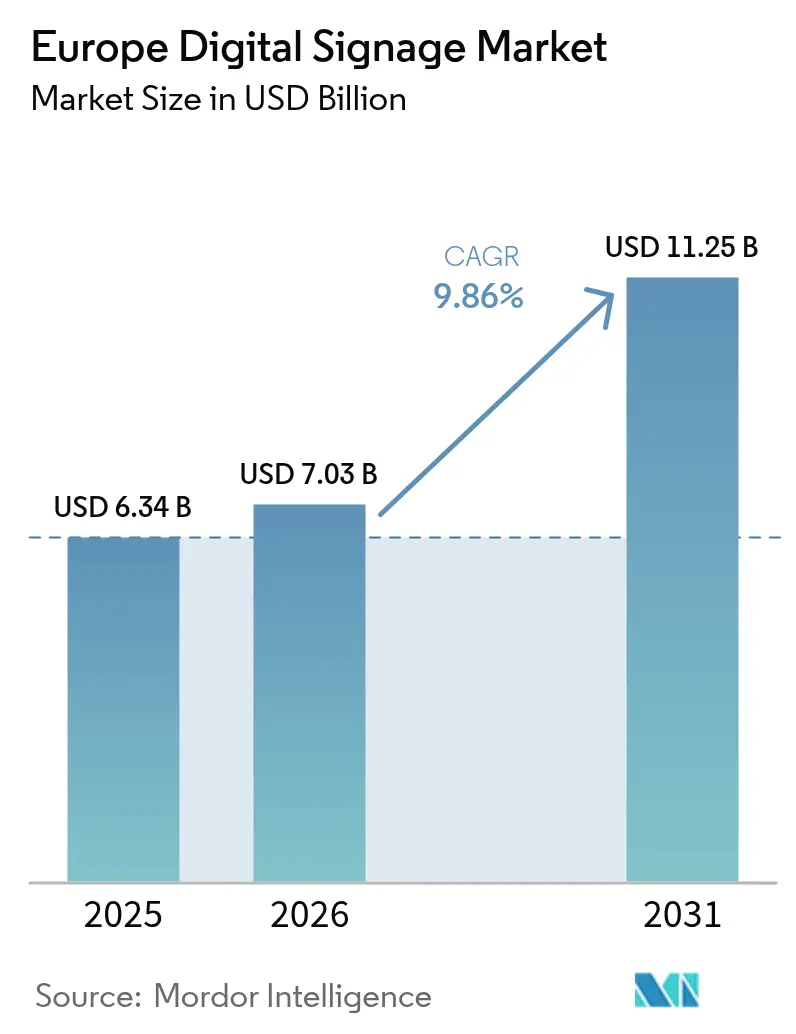

| Marktgröße im Basisjahr (2025) | 6.34 Milliarden US-Dollar |

| Marktgröße (2026) | 7.03 Milliarden US-Dollar |

| Marktgröße (2031) | 11.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Digital-Signage-Markts von Mordor Intelligence

Die Größe des europäischen Digital-Signage-Markts wird für 2025 auf 6,34 Milliarden USD, für 2026 auf 7,03 Milliarden USD geschätzt und soll bis 2031 einen Wert von 11,25 Milliarden USD erreichen, was einer CAGR von 9,86 % von 2026 bis 2031 entspricht. Sich ausweitende Energieeffizienzvorschriften, der Wechsel von Print- zu dynamischen Medien sowie der Ausbau von Edge-Analytics treiben gemeinsam Kapitalinvestitionen und wiederkehrende Software-Abonnements in die Höhe. Anbieter bündeln Displays, Media-Player und Cloud-Plattformen in Einzelartikel-Angeboten, die die Installationszeit verkürzen, während EU-Datenschutzvorgaben die geräteseitige Verarbeitung fördern und standortübergreifendes Tracking einschränken. Einzelhändler, Krankenhäuser und Verkehrsbetreiber bilden die erste Welle der Einführungen, doch Sport- und Unterhaltungsstätten treiben den Wandel hin zu nahtlosen Micro-LED-Videowänden voran. Komponentenengpässe haben sich seit Mitte 2025 entspannt, dennoch sichern sich Betreiber weiterhin gegen Lieferrisiken durch Multi-Anbieter-Rahmenverträge und Managed-Services-Verträge ab.

Wichtigste Erkenntnisse des Berichts

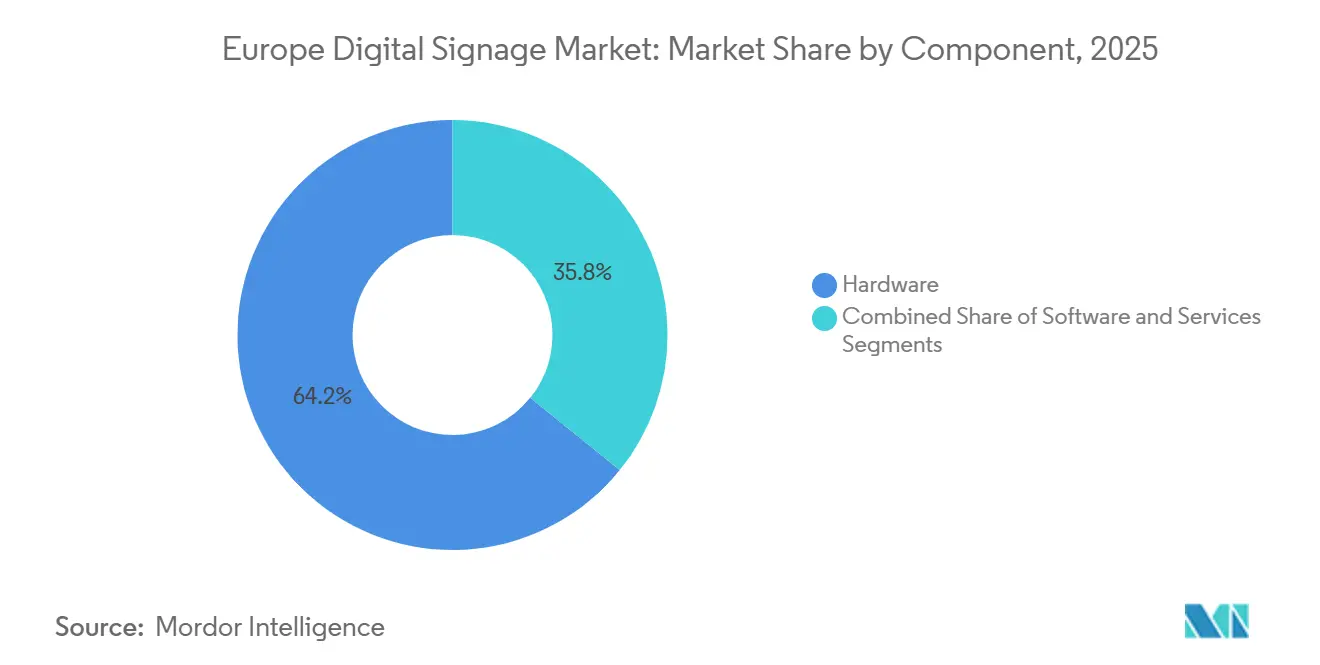

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 64,19 %; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 10,80 % wachsen.

- Nach Endnutzerbranche entfiel im Jahr 2025 auf den Einzelhandel ein Ausgabenanteil von 27,07 %; das Gesundheitswesen wird bis 2031 voraussichtlich mit einer CAGR von 10,20 % wachsen.

- Nach Vertriebskanal entfiel im Jahr 2025 auf den Direktvertrieb ein Umsatzanteil von 46,72 %; der Online-Kanal wird über denselben Zeitraum voraussichtlich mit einer CAGR von 10,49 % wachsen.

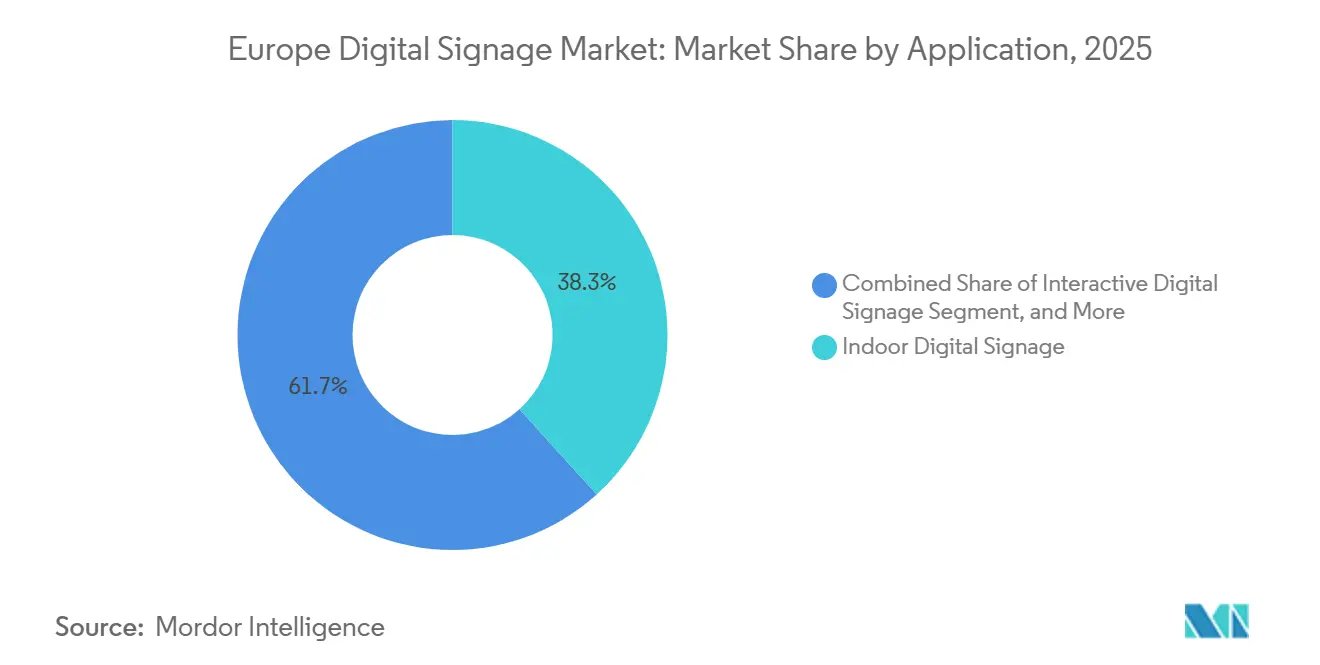

- Nach Anwendung hielt Indoor-Digital-Signage im Jahr 2025 einen Wertanteil von 38,29 %; interaktive Displays werden bis 2031 voraussichtlich mit einer CAGR von 10,33 % wachsen.

- Nach Bildschirmgröße repräsentierten Geräte der Klasse 32–55 Zoll im Jahr 2025 einen Umsatzanteil von 44,93 %; Displays über 85 Zoll sind auf dem Weg zu einer CAGR von 10,58 %.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 23,74 %, doch Spanien ist mit einer prognostizierten CAGR von 10,61 % über 2026–2031 auf dem Weg zum schnellsten Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Digital-Signage-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stetiger Anstieg der DOOH-Werbeausgaben | +2.80% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande, Schweden | Mittelfristig (2–4 Jahre) |

| Entwicklung von Komplettlösungen | +2.10% | Global, mit früher Einführung in Deutschland, Vereinigtes Königreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Einzelhandelsnachfrage nach 4K/8K-Videowänden | +1.90% | Deutschland, Frankreich, Spanien, Italien, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Dynamische Preisgestaltung über POS-Integration | +1.60% | Frankreich, Deutschland, Vereinigtes Königreich, Spanien, Niederlande | Kurzfristig (≤ 2 Jahre) |

| EU-Ökodesign-Vorschriften als Ersatz für Printmedien | +1.20% | EU-weit, am stärksten in Deutschland, Frankreich, Niederlande, Schweden | Langfristig (≥ 4 Jahre) |

| Programmatischer DOOH-Zugang für KMU | +0.90% | Vereinigtes Königreich, Deutschland, Frankreich, Spanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stetiger Anstieg der DOOH-Werbeausgaben

Die Abrechnungen im Bereich Digital-Out-of-Home sind gestiegen, da Werbetreibende Budgets von statischen Plakaten auf vernetzte Bildschirme verlagern, die Tageszeit-Planung und verifizierte Impressionen ermöglichen, was eine stärkere Nachfragesichtbarkeit für Implementierungen im europäischen Digital-Signage-Markt schafft.[1]World Out of Home Organization, "DOOH-Werbestatistiken," wooinsights.com Die LaunchPAD-Plattform von Bauer Media senkte im Jahr 2025 die Mindestausgaben auf 500 EUR (565 USD) und zog damit kleine Unternehmen in Transit- und Einzelhandelsnetzwerke.[2]Bauer Media, "Bauer Media startet programmatische DOOH-Plattform LaunchPAD," bauermedia.com Angebotsseitige Integrationen ermöglichen es Veranstaltungsortbetreibern nun, ungenutzte Inventarkapazitäten zu monetarisieren und damit die Hardware-Amortisation auszugleichen. Energieaudits im Zusammenhang mit der EU-Gebäudeenergieeffizienzrichtlinie beschleunigen zudem den Austausch von Glühlampen-Leuchtkästen durch LED-hinterleuchtete Einheiten, die für Grüne-Gebäude-Gutschriften qualifizieren.[3]Europäische Kommission, "Energieetikette und Ökodesign," commission.europa.eu

Entwicklung von Komplettlösungen

Hersteller bündeln nun Bildschirme, Media-Player, Halterungen und Cloud-CMS-Lizenzen als Einzelpositionen, was Implementierungszyklen verkürzt und die Beschaffung vereinfacht. Samsungs VXT-Plattform schichtet KI-Inhaltsoptimierung, Remote-Gerätezustand und POS-Konnektoren in einem einzigen Dashboard. Sharp NECs SDM-Player mit integriertem BrightSign eliminiert externe Set-Top-Boxen und reduziert Fehlerquellen und Kabelchaos. Diese All-in-One-Pakete haben typische Verkaufszyklen von Monaten auf Wochen verkürzt und den europäischen Digital-Signage-Markt durch Senkung der technischen Einstiegshürde für kleine Unternehmen erweitert.

Einzelhandelsnachfrage nach 4K/8K-Videowänden

Ultrahochauflösende Wände bieten immersives visuelles Merchandising, das Käufer vom E-Commerce weglockt und Flaggschiff-Mieten rechtfertigt. Das 75-Zoll-Netzwerk von Carrefour, das im Februar 2026 eingeführt wurde, synchronisiert Aktionen mit elektronischen Regaletiketten für Echtzeit-Preisparität. LGs MAGNIT-Micro-LED-Module können ohne rückseitigen Zugang mehr als 10 Meter breit sein, was Nachrüstungen in Innenstadtgeschäften zugute kommt. Sinkende 8K-Panel-Preise – Samsungs QB85C erreichte Anfang 2026 einen Preis von 1.799 EUR (2.033 USD) – machen große Formate für mittelständische Einzelhändler erschwinglich.

Dynamische Preisgestaltung über POS-Integration

Die Verknüpfung digitaler Menüs und Regalkantenbildschirme mit Live-POS-Feeds ermöglicht es Betreibern, Preise innerhalb von Sekunden zu ändern, manuelle Arbeit zu reduzieren und Verschwendung zu verringern. Samsung VXTs „Link My POS” funktioniert mit Square, Clover und Oracle Simphony und gewährleistet systemweite Preiskonsistenz. Die ESL-Signage-Kopplung von SoluM ermöglichte es französischen Lebensmittelhändlern im Jahr 2025, Preise nach Tageszeit zu variieren und die Marge zu steigern, ohne das Vertrauen zu untergraben. Da Kraftstoffhändler ihre Pumpenaufsatzbildschirme mehrmals täglich aktualisieren, profitiert der europäische Digital-Signage-Markt von der wachsenden Nachfrage nach Echtzeit-Preisgestaltungsmaschinen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich des Datenschutzes von Kunden | -1.40% | EU-weit, stärkste Durchsetzung in Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitions- und Betriebskosten großer Netzwerke | -1.10% | Spanien, Italien, übriges Europa (Schwellenmärkte) | Mittelfristig (2–4 Jahre) |

| Fragmentierung der CMS-Kompatibilität | -0.70% | Global, mit akuten Schwachstellen bei Multi-Anbieter-Implementierungen in Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiterversorgung | -0.50% | Global, mit regionaler Exposition in Deutschland, Frankreich, Niederlande (hohe Importabhängigkeit) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich des Datenschutzes von Kunden

Der Europäische Datenschutzausschuss stellte im November 2025 klar, dass nur geräteseitige Analysen für die Ausnahme zur Zielgruppenmessung qualifizieren und dass für standortübergreifendes Tracking eine ausdrückliche Einwilligung erforderlich ist. Betreiber überarbeiten daher Schnittstellen, um detaillierte Opt-in-Optionen anzuzeigen, Metadaten an der Quelle zu verschlüsseln und Gesichtserkennungsmodelle auf Edge-Geräte zu verlagern – alles Maßnahmen, die die Implementierungskomplexität und -kosten erhöhen. Die Datenschutz-Aufsichtsorganisation noyb klagt weiterhin gegen Graubereiche, was anhaltende Compliance-Unsicherheit schafft, die Investitionen verzögern kann.

Hohe Investitions- und Betriebskosten großer Netzwerke

Die Elektrikerstundensätze in Westeuropa übersteigen häufig 80 EUR (90 USD) pro Stunde, was die Installationsarbeitskosten auf 30–40 % der Projektbudgets treibt. ScreenComs MagicINFO Premium Plus-Abonnement zu 379 EUR (428 USD) pro Bildschirm und Jahr veranschaulicht die wiederkehrende Gebührenbelastung für Flotten mit mehr als 50 Einheiten. Obwohl Leasing und Managed Services Investitionskosten aufschieben, bringen sie Gegenpartei- und Restwertrisiken mit sich, was das Rollout-Tempo einschränkt, insbesondere in kapitalknappen süd- und osteuropäischen Teilregionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen übertreffen das Hardware-Wachstum

Hardware hielt im Jahr 2025 einen Marktanteil von 64,19 % am europäischen Digital-Signage-Markt und unterstreicht damit den Kapitalfußabdruck von Displays und Media-Playern. Dennoch wird für Dienstleistungen bis 2031 ein jährliches Wachstum von 10,80 % prognostiziert, da Käufer gebündelte Installations-, Inhaltserstellungs- und Fernüberwachungspakete bevorzugen. Die dem Dienstleistungsbereich zugeordnete Größe des europäischen Digital-Signage-Markts wird durch erweiterte Garantien wie Sharp NECs Service Plus angetrieben, die Erneuerungszyklen verlängern und Anbieter an Verfügbarkeitsmetriken statt an Geräteverkäufe binden. Software, die einen mittleren zweistelligen Anteil hält, migriert zu Abonnementpreisen, die durch Zielgruppenanalysen und Gerätezustandsdashboards untermauert werden.

OEMs verfeinern kontinuierlich Displays, von LCD- und LED-Hauptprodukten bis hin zu Nischen-OLED-Leinwänden in Museen und Luxusboutiquen. Media-Player integrieren SoC-Chips, die CMS-Agenten ohne externe Hardware ausführen, während Montagesysteme vorausgerichtete Schienen liefern, um Installationsstunden zu reduzieren. Im Bereich Software integrieren sich Inhaltsplanungsplattformen nun direkt mit programmatischen Angebotsseiten-Partnern und schließen Monetarisierungsschleifen für Leerlaufzeiten. Geräteverwaltungssuiten geben proaktive Wartungswarnungen aus, die Serviceeinsätze reduzieren – eine betriebliche Einsparung, die höhere Lizenzgebühren rechtfertigt.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt die Einführung

Der Einzelhandel erzielte im Jahr 2025 einen Umsatzanteil von 27,07 % dank Regaletiketten und Point-of-Sale-Schleifen, die den Warenkorbwert steigern. Krankenhäuser weiten ihre Implementierungen jedoch mit einer CAGR von 10,20 % aus und heben damit den europäischen Digital-Signage-Markt, da Administratoren kürzere Wartezeiten und verbesserte Zufriedenheitswerte anstreben. Der Transportbereich behält eine beachtliche Präsenz durch Fahrgastinformations- und Werbescreens in Flughäfen, Bahnhöfen und U-Bahnen, wie das Upgrade von 661 Einheiten in Katalonien über 125 Stationen zeigt.

Gastgewerbebetriebe nutzen Lobby-Signage für Upselling von Annehmlichkeiten, Unternehmen betreiben interne Kommunikationskanäle auf Büro-Videowänden, und Universitäten setzen interaktive Displays für kollaborative Klassenzimmer ein. Behörden verlassen sich auf Notfallwarntafeln, während Stadien größere Anzeigebänder anstreben, wie LGs 1.742 m² große Installation für Atlético de Madrid. Bankfilialen konvergieren mit Einzelhandelsanwendungsfällen und kombinieren Warteschlangenmanagement mit Werbeloops.

Nach Vertriebskanal: Online gewinnt Marktanteile

Der Direktvertrieb hielt im Jahr 2025 einen Anteil von 46,72 %, da Unternehmenskäufer vertragliche Service-Level-Vereinbarungen und Finanzierungspakete schätzen. Dennoch steigt der Online-Kanal mit einer CAGR von 10,49 %, da der europäische Digital-Signage-Markt Self-Service-Konfiguratoren nutzt, die Preise und Zubehör transparent darstellen. Samsungs Web-Tool ermöglicht es KMU, Bildschirmgröße zu wählen, VXT-Lizenzen auszuwählen und zertifizierte Installateure zu buchen, was die Zeit von der Angebotsanfrage bis zur Installation um zwei Drittel verkürzt. Systemintegratoren und Value-Added-Reseller dominieren weiterhin komplexe, standortübergreifende Projekte und ergänzen die Kernhardwarebestellung um Standortbegehungen, lokalisierte Inhalte und Verkabelungsaudits.

Das Online-Wachstum konzentriert sich auf standardisierte Artikel wie Einzelbildschirm-Pakete und jährliche CMS-Abonnements. Daktronics' europäisches Portal veranschaulicht einen hybriden Ansatz: Besucher recherchieren Produkte online und entscheiden sich dann für lokale Installateurreferenzen, wenn Tragwerksplanung oder Stromaufrüstungen erforderlich sind. Obwohl die Margenverdünnung mit der E-Commerce-Transparenz einhergeht, gleicht die erweiterte Reichweite den Volumen-Preisdruck aus.

Nach Anwendung: Interaktive Signage gewinnt an Dynamik

Innenbereichsinstallationen erzielten im Jahr 2025 einen Umsatzanteil von 38,29 % und umfassen Büros, Geschäfte, Restaurants und Kliniken, in denen Klimatisierung die Panel-Lebensdauer schützt. Interaktive Implementierungen werden bis 2031 jährlich um 10,33 % wachsen, da Kioske und gestenbasierte Showcases das Nutzerengagement und die Datenerfassung verbessern. London Bridge und Victoria Station setzen bereits Touchscreens ein, die Wegweisung und Einzelhandelsangebote in einem einzigen Interaktionszyklus bieten. Gestenbasierte Kataloge von AMERIA bedienen hygienesensible Kontexte, die nach der Pandemie fortbestehen.

Außeneinheiten erfordern robuste Gehäuse, 2.500-Nit-Helligkeit und IP56-Abdichtung, was die Einführung auf stark frequentierte Hauptverkehrsstraßen beschränkt. Videowände befinden sich zwischen Kontrollraum-Dashboards und Flaggschiff-Ladengeschäften und nutzen Micro-LED oder gekachelte LCD, um nahtlose Leinwände zu schaffen. Digitale Poster und Kioske kombinieren Zahlungsmodule mit On-Screen-Aktionen, während Menüboards POS-Konnektoren integrieren, um Bestandsschwankungen über Tageszeiten hinweg widerzuspiegeln.

Nach Bildschirmgröße: Große Formate wachsen am schnellsten

Mittelgroße Displays der Klasse 32–55 Zoll machten im Jahr 2025 einen Anteil von 44,93 % an der Größe des europäischen Digital-Signage-Markts aus und sind in Konferenzräumen und Menüboards allgegenwärtig. Einheiten über 85 Zoll verzeichnen jedoch eine CAGR von 10,58 %, da sinkende Kosten pro Quadratzoll Stadionbänder und Einzelhandelsfassaden antreiben.

Samsungs QB85C zu 1.799 EUR (2.033 USD) veranschaulicht, wie Preiskompression die Einführung großer Formate beschleunigt. Rahmen unter 32 Zoll zielen auf Aufzugs- und Regalkantenplätze ab, wo der Platzbedarf wichtiger ist als die Pixeldichte. Sharp NECs 86-Zoll-Klasse überbrückt die Lücke zwischen Einzeldisplays und gekachelten Wänden und bietet entspiegelnde Beschichtungen für Schaufenster-Tageslichtbedingungen.

Geografische Analyse

Deutschland erzielte im Jahr 2025 einen Ausgabenanteil von 23,74 % durch Transit-, Einzelhandels- und Unternehmensimplementierungen, darunter Deutsche-Bahn-Pilotprojekte in Bahnhofshallen und Straßen-LED-Tafeln in Zusammenarbeit mit Ströer. Die starke Leistung des Landes wird seiner fortschrittlichen Infrastruktur, strategischen Partnerschaften und der Integration digitaler Technologien in öffentlichen und privaten Räumen zugeschrieben. Spanien zeigt mit einer CAGR von 10,61 % das schnellste Wachstum, gestützt durch das Stationsnetzwerk Kataloniens und die Einführung von Cloud-CMS durch Einzelhandelsketten. Das schnelle Wachstum in Spanien wird durch zunehmende Investitionen in die digitale Transformation und die Einführung innovativer Werbelösungen angetrieben, die das Kundenengagement und die betriebliche Effizienz verbessern. Frankreich und das Vereinigte Königreich bleiben bedeutend dank der Reife des programmatischen Out-of-Home-Bereichs, mit Carrefours In-Store-Medien und JCDecaux' Einzelhandelsnetzwerken, die Werbetechnologie mit digitalen Assets verbinden. Diese Märkte profitieren von etablierten Akteuren und einem hohen Grad an technologischer Einführung, die weiterhin Wachstum und Innovation in der Branche vorantreiben.

Italien, die Niederlande und Schweden tragen mittlere zweistellige Anteile bei, jeweils mit einzigartigen Wachstumspunkten: Leasingdienstleistungen in den Niederlanden und nachhaltigkeitsausgerichtete Nachrüstungen in Schweden. Italiens Beitrag wird durch seinen wachsenden Fokus auf digitale Werbung und die Modernisierung seiner Einzelhandels- und Transitnetzwerke gestützt. Ost- und Südeuropa hinken bei Investitionskapazität und regulatorischer Fragmentierung hinterher, doch Aufwärtspotenzial besteht durch EU-Strukturfonds und die bevorstehenden Halbleiterfabriken im Rahmen des Chips-Gesetzes.

Diese Regionen, obwohl derzeit zurückliegend, besitzen erhebliches Wachstumspotenzial, da sie EU-Finanzierung und politische Unterstützung nutzen, um bestehende Herausforderungen zu überwinden. Verkehrsknotenpunkte im Vereinigten Königreich, vom Euston-Upgrade von Network Rail bis zu den FIDS-Ersetzungen am Flughafen Edinburgh, tragen ebenfalls bei, da sich die Mobilitätsbudgets erholen. Die Erholung der Mobilitätsbudgets wird voraussichtlich weitere Investitionen in die digitale Infrastruktur antreiben und die Gesamteffizienz und Attraktivität der Verkehrsknotenpunkte in der Region verbessern.

Wettbewerbslandschaft

Der europäische Digital-Signage-Markt ist mäßig konzentriert: Samsung, LG Display, Sharp NEC, Barco und Daktronics halten zusammen etwa 45–50 % der Hardware-Lieferungen. Jeder bündelt proprietäre CMS- und Analyseschichten, um Serviceumsätze zu sichern, wie Samsung VXT, LG SmartThings Pro und Sharp NECs SDM-Ökosystem zeigen. Energieeffizienz hat hohe Priorität, wobei Sharp NECs EC-Series-LED einen um 60 % geringeren Stromverbrauch als LCD-Wände aufweist und Daktronics' EcoSmart-Dimming den Stromverbrauch in Einzelhandelsimplementierungen um bis zu 50 % senkt.

Interoperabilitätspartnerschaften mildern die CMS-Fragmentierung. BrightSigns Integration mit Adobe Experience Manager Screens beseitigte Middleware für Unternehmen, die in Adobe-Kreativ-Workflows eingebettet sind. Datenschutzwahrende Analysen stellen ein weiteres Wettbewerbsfeld dar; Anbieter, die Edge-KI-Pipelines einbetten, können DSGVO-Konformität mit minimalem Leistungsverlust anbieten. Nischen-SaaS-Anbieter wie nsign.tv verkaufen browserbasierte CMS zu Abonnementtarifen, die für mittelständische Einzelhändler attraktiv sind.

Die Halbleitervolatilität bleibt eine Restbedrohung, aber EU-Chips-Gesetz-Subventionen in Höhe von 80 Milliarden EUR (90,4 Milliarden USD) versprechen bis 2027 zusätzliche Fabrikkapazitäten und erleichtern Panel-Lieferzeiten. Anbieter mit diversifizierter Versorgung und modularen Designs werden Schocks besser absorbieren als Einzelquellen-Wettbewerber. Insgesamt bestimmen Lösungsbreite, Energieeffizienz und Datenschutznachweise die Erfolgsquoten bei aktuellen Ausschreibungen.

Marktführer der europäischen Digital-Signage-Branche

Samsung Electronics Co. Ltd (Display Solutions)

LG Display Co. Ltd

Sharp NEC Display Solutions Ltd

Barco NV

Daktronics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Samsung Electronics führte Spatial Signage ein, ein 85-Zoll-3D-Display ohne Brille mit 3D-Plate-Technologie, integriert mit VXT für die Fernsteuerung von Inhalten.

- Februar 2026: Sharp NEC Display Solutions brachte die interaktiven Displays der LB3-Serie in den Größen 65, 75 und 86 Zoll mit Android 15 und integrierten KI-Dienstprogrammen auf den Markt.

- Februar 2026: Carrefour und Vusion Group begannen mit der Installation von 75-Zoll-Bildschirmen, die mit elektronischen Regaletiketten in französischen Hypermärkten verbunden sind.

- Januar 2026: LG Electronics stellte das LG MAGNIT Micro-LED-Display mit Line-to-Dot-Fehlerisolierung und Glasfaserverbindung für zentralisierte Steuerung vor.

Berichtsumfang des europäischen Digital-Signage-Markts

Der Bericht zum europäischen Digital-Signage-Markt ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), Endnutzerbranche (Einzelhandel, Transport, Gastgewerbe, Unternehmen, Bildung, Behörden, Gesundheitswesen, Sport und Unterhaltung, Bank- und Finanzdienstleistungen, sonstige Endnutzerbranchen), Vertriebskanal (Direktvertrieb, Systemintegratoren, Value-Added-Reseller, Online), Anwendung (Innen, Außen, Interaktiv, Videowände, Digitale Poster/Kioske, Menüboards), Bildschirmgröße (unter 32 Zoll, 32–55 Zoll, 56–85 Zoll, über 85 Zoll) sowie Geografie (Deutschland, Frankreich, Vereinigtes Königreich, Italien, Spanien, Russland, Niederlande, Schweden, übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Displays (LCD / LED) |

| OLED-Displays | |

| Media-Player | |

| Projektoren / Leinwände | |

| Sonstige Hardware | |

| Software | Content-Management-Software |

| Analysen und Zielgruppenmessung | |

| Geräteverwaltung | |

| Sonstige Software | |

| Dienstleistungen | Installation und Integration |

| Managed Services | |

| Beratung und Schulung |

| Einzelhandel |

| Transport |

| Gastgewerbe |

| Unternehmen |

| Bildung |

| Behörden |

| Gesundheitswesen |

| Sport und Unterhaltung |

| Bank- und Finanzdienstleistungen |

| Sonstige Endnutzerbranchen |

| Direktvertrieb |

| Systemintegratoren |

| Value-Added-Reseller |

| Online |

| Indoor-Digital-Signage |

| Outdoor-Digital-Signage |

| Interaktives Digital Signage |

| Videowände |

| Digitale Poster / Kioske |

| Menüboards |

| Unter 32 Zoll |

| 32–55 Zoll |

| 56–85 Zoll |

| Über 85 Zoll |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Spanien |

| Russland |

| Niederlande |

| Schweden |

| Übriges Europa |

| Nach Komponente | Hardware | Displays (LCD / LED) |

| OLED-Displays | ||

| Media-Player | ||

| Projektoren / Leinwände | ||

| Sonstige Hardware | ||

| Software | Content-Management-Software | |

| Analysen und Zielgruppenmessung | ||

| Geräteverwaltung | ||

| Sonstige Software | ||

| Dienstleistungen | Installation und Integration | |

| Managed Services | ||

| Beratung und Schulung | ||

| Nach Endnutzerbranche | Einzelhandel | |

| Transport | ||

| Gastgewerbe | ||

| Unternehmen | ||

| Bildung | ||

| Behörden | ||

| Gesundheitswesen | ||

| Sport und Unterhaltung | ||

| Bank- und Finanzdienstleistungen | ||

| Sonstige Endnutzerbranchen | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Systemintegratoren | ||

| Value-Added-Reseller | ||

| Online | ||

| Nach Anwendung | Indoor-Digital-Signage | |

| Outdoor-Digital-Signage | ||

| Interaktives Digital Signage | ||

| Videowände | ||

| Digitale Poster / Kioske | ||

| Menüboards | ||

| Nach Bildschirmgröße | Unter 32 Zoll | |

| 32–55 Zoll | ||

| 56–85 Zoll | ||

| Über 85 Zoll | ||

| Nach Geografie | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Schweden | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Prognosewert wird der europäische Digital-Signage-Markt bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 11,25 Milliarden USD erreicht.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen, mit einer CAGR von 10,80 % bis 2031.

Welches Land wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Spanien, mit einer prognostizierten CAGR von 10,61 % über den Zeitraum 2026–2031.

Welche Bildschirmgrößenkategorie weist das schnellste Wachstum auf?

Displays über 85 Zoll, mit einer CAGR von 10,58 %.

Warum investieren Gesundheitsdienstleister in Digital Signage?

Krankenhäuser setzen Wegweisungs- und Warteschlangenmanagement-Bildschirme ein, um die wahrgenommenen Wartezeiten zu verkürzen und die Patientenzufriedenheit zu steigern.

Wie gestaltet die Datenschutzregulierung die Implementierungen?

DSGVO-Klarstellungen erfordern geräteseitige Analysen oder ausdrückliche Einwilligung für standortübergreifendes Tracking und drängen Betreiber zu Edge-Processing-Lösungen.

Seite zuletzt aktualisiert am: