Nordamerika Markt für digitale Beschilderung – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

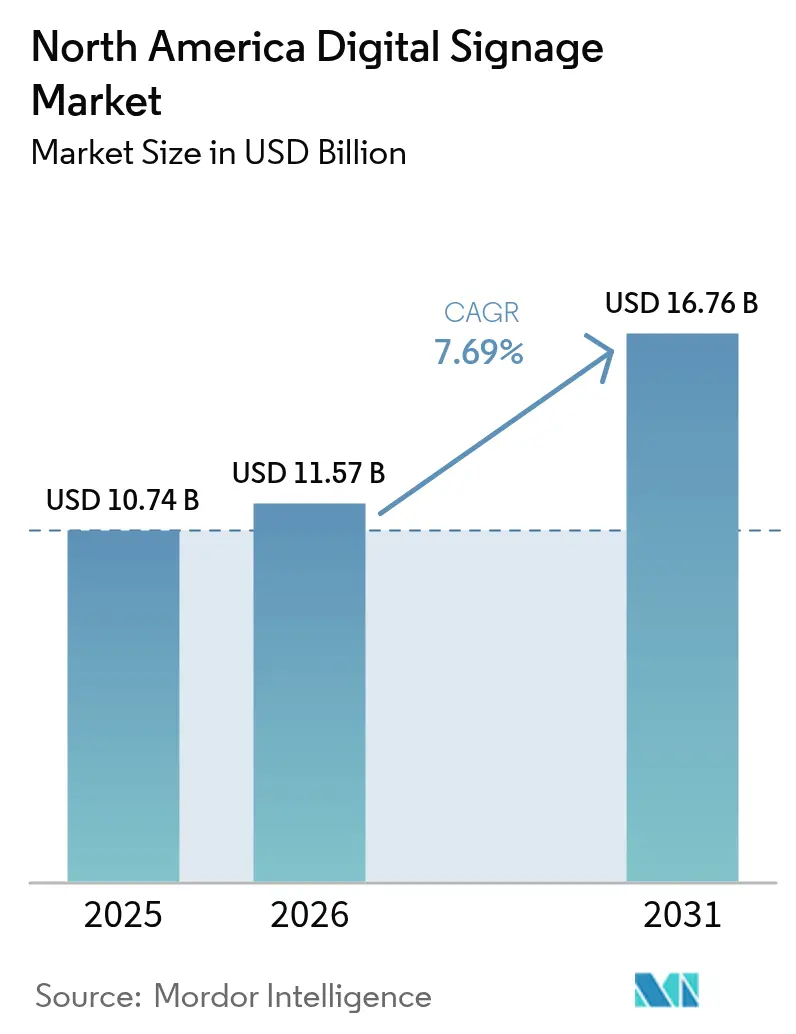

| Marktgröße im Basisjahr (2025) | 10.74 Milliarden US-Dollar |

| Marktgröße (2026) | 11.57 Milliarden US-Dollar |

| Marktgröße (2031) | 16.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für digitale Beschilderung – Analyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für digitale Beschilderung wurde im Jahr 2025 auf 10,74 Milliarden USD geschätzt und wird voraussichtlich von 11,57 Milliarden USD im Jahr 2026 auf 16,76 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,69 % während des Prognosezeitraums (2026–2031). Das Wachstum wird von Einzelhändlern, Verkehrsknotenpunkten und Unternehmensgeländen getragen, die Bildschirme nun als datenreiche Instrumente zur Kundenbindung und nicht mehr als passive Werbetafeln betrachten. Hardware bildet nach wie vor das Fundament der meisten Projekte, doch Cloud-Software und Analyse-Abonnements erweitern die Margen für Anbieter und erleichtern die Einführung für Endnutzer.[1]Hughes, "Frost Radar: Lösungen für digitale Beschilderung 2025," hughes.comInteraktive Formate, transparente LED-Fassaden und programmatischer Einkauf verändern die Berechnung des Return on Investment, während sinkende LCD-Panel-Kosten und gebündelte Angebote aus Hardware und Software kleine Unternehmen in den Upgrade-Zyklus einbeziehen. Zollverschiebungen, Energieeffizienzvorschriften und lokalisierte Fertigung zeichnen Lieferantenkarten neu, doch anhaltende Kapitalausgaben von Marken mit mehreren Standorten halten die Nachfragekurve intakt.[2]Natural Resources Canada, "Digitale Beschilderung," nrcan.gc.ca

Wichtigste Erkenntnisse des Berichts

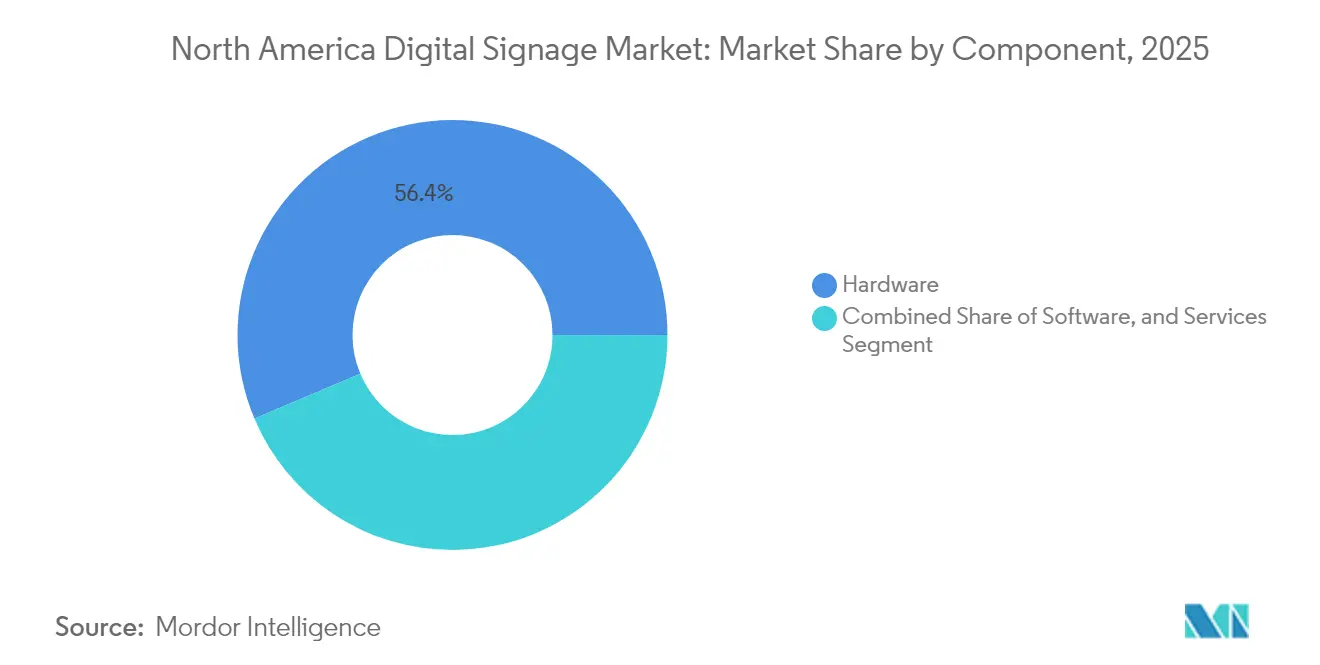

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 56,35 % der Marktgröße des nordamerikanischen Marktes für digitale Beschilderung auf Hardware, während Software im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,73 % wachsen wird.

- Nach Standort führten Innenbildschirme im Jahr 2025 mit einem Umsatzanteil von 67,65 %; das Außensegment wird voraussichtlich bis 2031 mit einer CAGR von 9,08 % wachsen.

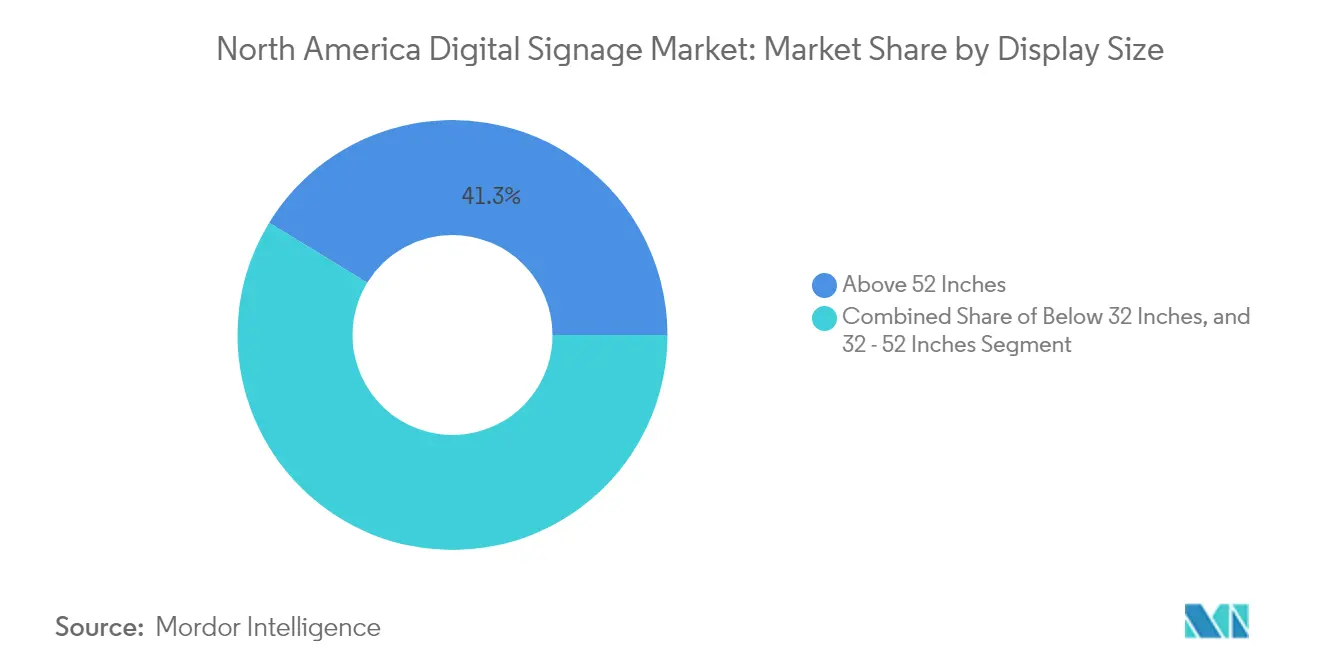

- Nach Displaygröße entfielen im Jahr 2025 41,25 % des Marktanteils des nordamerikanischen Marktes für digitale Beschilderung auf Formate über 52 Zoll, die im Prognosezeitraum voraussichtlich mit einer CAGR von 8,31 % expandieren werden.

- Nach Installationsort entfielen im Jahr 2025 68,80 % der Umsätze auf Installationen im Geschäft; Straßennetzwerke werden voraussichtlich mit einer CAGR von 8,09 % wachsen.

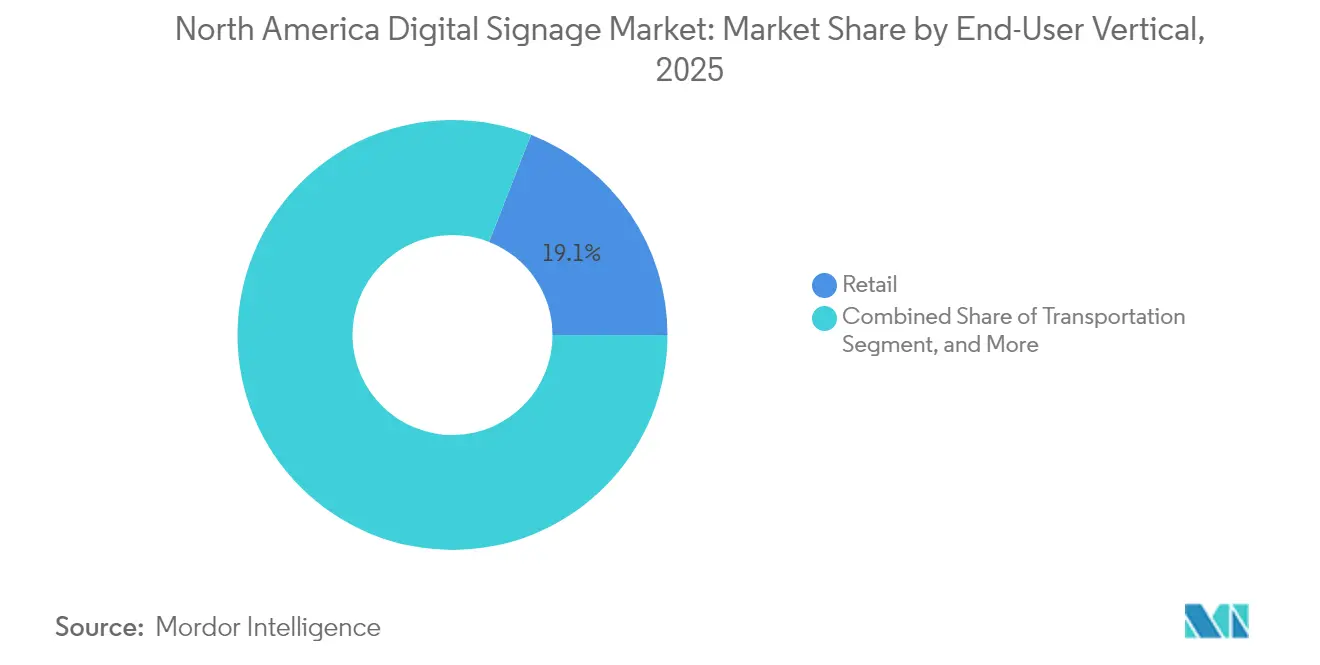

- Nach Endnutzer hielt der Einzelhandel im Jahr 2025 einen Anteil von 19,05 % an der Marktgröße des nordamerikanischen Marktes für digitale Beschilderung, während der Transport mit einer prognostizierten CAGR von 10,48 % bis 2031 die höchste Wachstumsrate verzeichnet.

- Nach Hardwaretyp hielten LCD und konventionelle LED im Jahr 2025 einen Anteil von 46,25 % am nordamerikanischen Markt für digitale Beschilderung; transparente LED-Displays werden jedoch im Prognosezeitraum voraussichtlich mit einer CAGR von 11,05 % expandieren.

- Nach Land hielten die Vereinigten Staaten im Jahr 2025 einen Umsatzanteil von 80,25 %, während Mexiko dank Smart-City-Projekten und der Expansion von Einzelhandelsketten auf eine CAGR von 7,82 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für digitale Beschilderung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Entwicklung von Komplettlösungen in US-amerikanischen Einzelhandelsketten | +1.2% | Vereinigte Staaten, Übertragungseffekte auf Kanada | Mittelfristig (2–4 Jahre) |

| Kontextbezogene Werbung unter Nutzung von Mobilfunkdaten | +0.9% | Kanada, wichtige US-amerikanische Ballungsräume | Mittelfristig (2–4 Jahre) |

| 4K/8K-Videowände in US-amerikanischen Flughäfen | +0.8% | Knotenpunkte in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Smart-City-Außeninstallationen in Mexiko | +0.7% | Größte Städte Mexikos | Langfristig (≥ 4 Jahre) |

| Rückgang der LCD-Preise zugunsten von KMU | +1.1% | Sekundärmärkte in der gesamten Region | Kurzfristig (≤ 2 Jahre) |

| Programmatische DOOH-Plattformen | +1.3% | Städtisches Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entwicklung von Komplettlösungen beschleunigt die Bereitstellung in US-amerikanischen Einzelhandelsketten

Gebündelte Angebote, die Bildschirme, Mediaplayer, Software, Inhaltsvorlagen und Fernüberwachung kombinieren, haben nationale Rollouts seit 2023 um 37 % reduziert. Einzelhandelsgruppen standardisieren nun Erlebnisse in Hunderten von Filialen und passen Aktionen gleichzeitig an lokale Lagerbestände und Bedingungen an. Abonnementpreise anstelle von Kapitalausgaben fördern die Einführung digitaler Beschilderung bei 60 % der Unternehmen, die innerhalb von zwei Jahren ein Abonnement abschließen möchten. Ketten, die dieses Modell übernehmen, berichten von einem um 22 % höheren Engagement und einem um 18 % gestiegenen durchschnittlichen Warenkorbwert, was den Wandel von einem Kostenfaktor zu einem Umsatztreiber bestätigt.

Kontextbezogene Werbung unter Nutzung von Mobilfunkdaten steigert den ROI für kanadische Werbetreibende

Anonymisierte Mobilfunksignale speisen nun Echtzeit-Publikumsschätzungen in Inhaltsplaner ein. Kanadische Pilotprojekte zeigen ROI-Steigerungen von 41 % gegenüber dem traditionellen Out-of-Home-Einkauf sowie ein um 27 % höheres Engagement und eine um 19 % höhere Konversionsrate im Einzelhandel. Geofencing ermöglicht es Marken, exponierte Passanten auf ihren Mobiltelefonen erneut anzusprechen und physische Eindrücke mit digitalen Folgemaßnahmen zu verknüpfen, ohne persönliche Identifikatoren zu speichern.

Integration von 4K/8K-Videowänden stärkt Erlebnisveranstaltungsorte an wichtigen US-amerikanischen Flughäfen

Flughäfen haben ultrahochauflösende Leinwände installiert, die gleichzeitig als Kunst, Wegweiser, Notfallwarnungen und Premium-Werbeflächen dienen und das 3,8-Fache der Standardtarife erzielen. Eine 929 Quadratmeter große Installation am Dallas Fort Worth International Airport integriert Gestenverfolgung und erhöht die Verweildauer des Publikums um 72 %. Solche Mehrzwecksysteme rechtfertigen höhere Kapitalausgaben durch sowohl betrieblichen Nutzen als auch Werbeertrag.

Smart-City-Initiativen treiben Außeninstallationen für digitale Beschilderung in mexikanischen Stadtzentren voran

Mexiko-Stadt, Monterrey und Guadalajara rüsten wetterfeste LED-Kioske mit Umweltsensoren, SOS-Alarmen und kommunalen Nachrichtenfeeds aus. Solarenergie und Batteriespeicher gleichen Netzengpässe aus und senken die Betriebskosten um 31 %, während sie private Werbepartner anziehen. Ein Smart-City-Abkommen aus dem Jahr 2025 in Sonora soll ähnliche Netzwerke landesweit beschleunigen.[3]FESPA, "Nachhaltige Lösungen für digitale Beschilderung," fespa.com

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzbedenken hinsichtlich standortbasierter Zielgruppenansprache und Gesichtsanalyse | -0.7% | Kanada und Vereinigte Staaten, insbesondere in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Steigende Energieeffizienzvorschriften für Großformatdisplays | -0.5% | Nordamerika, mit stärksten Auswirkungen in Kalifornien und Kanada | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei hochhellen LED-Komponenten | -0.8% | Global, mit erheblichen Auswirkungen auf die nordamerikanische Preisgestaltung | Kurzfristig (≤ 2 Jahre) |

| Kapitalausgabenhürden für unabhängige Schnellrestaurants in ländlichen Gebieten | -0.4% | Ländliche Regionen in ganz Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzbedenken hinsichtlich standortbasierter Zielgruppenansprache und Gesichtsanalyse

Gesetze auf US-Bundesstaatsebene und Kanadas Digitale Charta verschärfen die Einwilligungsregeln und zwingen Anbieter, von der Gesichtserkennung auf anonyme demografische Zählungen umzusteigen. Umfragen zeigen, dass 68 % der kanadischen Jugendlichen Gesichtsanalysen im Handel ablehnen, was Einzelhändler dazu veranlasst, Reputationsrisiken gegen Personalisierungsvorteile abzuwägen.

Steigende Energieeffizienzvorschriften für Großformatdisplays

ENERGY STAR-Vorschriften verlangen von Displays eine Verbesserung der Energieleistung um 4 %, was Komponentenkosten erhöht, aber gleichzeitig Innovationen wie Umgebungslichtsensoren und geplante Abdunkelung beschleunigt. Hersteller reagieren mit E-Paper-Menütafeln und Null-Energie-Standby-Modi, während sie gleichzeitig die Helligkeitsanforderungen für sonnenbeschienene Veranstaltungsorte ausbalancieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwareplattformen treiben wiederkehrende Umsatzmodelle voran

Hardware entfiel im Jahr 2025 auf 56,35 % des Marktanteils des nordamerikanischen Marktes für digitale Beschilderung, verankert durch kapitalintensive Bildschirme und Mediaplayer. Trotz dieser Führungsposition wächst der Softwareanteil mit einer CAGR von 8,73 %, da Cloud-Dashboards, KI-Planungsmaschinen und Publikumsanalysen den Käuferfokus von einmaligen Installationen auf den Lebenszeitwert verlagern. Abonnementpakete machen nun 43 % des Plattformumsatzes aus und stimmen die Anreize der Anbieter auf eine kontinuierliche Inhaltsoptimierung ab. Hardwarehersteller laden zunehmend Lizenzen und verwaltete Dienste vor, was einen nahtlosen Beschaffungsprozess schafft und Einzelhändler davon befreit, mehrere Lieferanten koordinieren zu müssen.

Die Dienstleistungsebene – bestehend aus Planung, Verkabelung, Kalibrierung, Vor-Ort-Wartung und kreativem Design – wächst stetig, da Endnutzern die interne Kapazität fehlt, um Kampagnen über weitläufige Bestände hinweg zu aktualisieren. Integratoren, die Netzwerke von Anfang bis Ende verwalten, gewinnen mehrjährige Verträge, sichern vorhersehbare Einnahmen und halten Ausfallraten unter den Schwellenwerten der Servicevereinbarungen. Edge-KI-Funktionen in modernen Mediaplayern reduzieren Bandbreitenkosten und ermöglichen lokalisierte Entscheidungen – wie das Stummschalten von Audio in ruhigen Stunden oder das Markieren defekter LEDs für proaktive Reparaturen.

Nach Standort: Außeninnovationen treiben überdurchschnittliches Wachstum voran

Innenveranstaltungsorte hielten im Jahr 2025 67,65 % der Marktgröße des nordamerikanischen Marktes für digitale Beschilderung, gestützt durch klimatisierte Bedingungen und vorhandene Strom- und Dateninfrastruktur. Unternehmenszentralen, Hochschulen und Einkaufszentrumsgänge verlassen sich auf Innenbildschirme für Besucherorientierung, Werbeangebote und Mitarbeiterbenachrichtigungen. Als Reaktion auf Inhaltsermüdung schichten Betreiber Touch-, Gesten- oder QR-Interaktionen übereinander und verbinden persönliche und mobile Erlebnisse zu einem einzigen Engagement-Trichter.

Außennetzwerke, die 32,35 % des Umsatzes ausmachen, aber das Gesamtwachstum mit einer CAGR von 9,08 % übertreffen, profitieren von robusten Gehäusen, automatischer Abdunkelung und selbstreinigenden Glasbehandlungen. Smart-City-Pilotprojekte fügen öffentliches WLAN, Umweltsensoren und Notfallwarnungen hinzu, um kommunale Budgets zu rechtfertigen, während solarbetriebene Totems dynamische Informationen an energiebeschränkte Standorte bringen. Die Weiterentwicklung von Ferndiagnosesoftware senkt die Kosten für Vor-Ort-Einsätze und verlängert die Betriebszeit-SLAs.

Nach Displaygröße: Über 52 Zoll sichern sich Premium-Werbeinventar

Bildschirme über 52 Zoll hielten im Jahr 2025 einen Anteil von 41,25 % an der Marktgröße des nordamerikanischen Marktes für digitale Beschilderung und expandieren weiter, da hochauflösende Panels nun die Nahfeldbetrachtung unterstützen. Flughafenkonkurse und Unterhaltungsarenen verlassen sich auf gekachelte Videowände, um Erlebniszonen zu verankern. Displays unter 32 Zoll dominieren das Liefervolumen dank Menütafeln, Regalkantenmarkierungen und Aufzugsbildschirmen, bei denen Entfernung und physische Einschränkungen die Größe begrenzen. Vorlagen betonen prägnante Texte und fette Preisangaben, die Impulsentscheidungen verstärken. Das Band von 32–52 Zoll balanciert Platzbedarf und Lesbarkeit und wird zum Standard in Schnellrestaurant-Bestellpunkten, Büroempfangsbereichen und Triage-Stationen im Gesundheitswesen.

Panels über 52 Zoll beanspruchen den Löwenanteil der wirkungsstarken Medienausgaben trotz geringerer Stückzahlen. Marken verwandeln ganze Wände in immersive Leinwände in Stadien, Museen und Flughafenkonkursen und kombinieren 4K- oder 8K-Auflösung mit dynamischen Klanglandschaften. Mit steigender Pixeldichte können diese Riesen aus nächster Nähe ohne Körnung betrachtet werden, was Installationen in Boutiquen und Unternehmensatrien ermöglicht, die zuvor gedruckten Bannern vorbehalten waren.

Nach Installationsort: Installationen im Geschäft treiben messbare Umsatzsteigerungen voran

Einzelhändler berichten von bis zu 33 % Umsatzsteigerung bei Artikeln, die auf Endkappen-Displays präsentiert werden, die kreative Inhalte basierend auf Tageszeit oder Lagerbeständen rotieren. Zentralisierte Steuerung gewährleistet Markenkonsistenz über Hunderte von Filialen hinweg und bewahrt gleichzeitig die Flexibilität, lokale Angebote zu pushen. Die Integration von Bestands-APIs vermeidet Verbraucherfrustration, indem nicht vorrätige Artikel ausgeblendet und überbestückte Linien hervorgehoben werden.

Straßen- und Außeneinheiten werden voraussichtlich mit einer CAGR von 8,09 % wachsen, da programmatisches Targeting die Relevanz der Verweildauer maximiert. Straßenwerbetafeln, Transitunterstände und Tankstellendächer migrieren zu LED-Formaten, die mehrere Werbetreibende durch programmatische Planung beherbergen. Helligkeitssensoren, redundante Stromversorgungen und robuste Bewertungen reduzieren Ausfallzeiten und schützen Sicherheitsvorschriften. Die Verknüpfung von mobilem Retargeting mit Expositionsdaten liefert Vermarktern den Nachweis inkrementeller Filialbesuche – eine Kennzahl, die im Out-of-Home-Bereich bisher schwer zu erfassen war.

Nach Endnutzerbranche: Der Transportsektor führt das Wachstum durch Verbesserung des Fahrgasterlebnisses an

Der Einzelhandel hielt im Jahr 2025 19,05 % des Marktanteils des nordamerikanischen Marktes für digitale Beschilderung, wobei Treueprogrammintegrationen und hyperlokale Aktionen die Wettbewerbsvorteile gegenüber E-Commerce-Rivalen schärfen. KI-Engines passen Angebote an demografische Heatmaps an, während Computer-Vision-Module die Einhaltung von Planogrammen und die Verweildauer überprüfen.

Der Transport mit einer prognostizierten CAGR von 10,48 % verbessert den Reisefluss durch Live-Gate-Updates, Gepäckkarussell-Hinweise und Unterhaltungsschleifen, die Layover-Zeit monetarisieren. In Taxis und Fahrdiensten liefern Tablets surge-preisgebundene Angebote, die an die Demografie der Fahrgäste und die Fahrtlänge geknüpft sind. Flughäfen rüsten veraltete Fluginformationsdisplays mit modularen LED-Bändern nach, die zwischen Betriebswarnungen und werbeunterstützten Lifestyle-Inhalten wechseln.

Nach Hardwaretyp: Transparente LED-Displays definieren Installationsmöglichkeiten neu

LCD und konventionelle LED hielten im Jahr 2025 einen Anteil von 46,25 % und verankern Mainstream-Projekte dank Kosteneffizienz und ausgereiften Lieferketten. Transparente LED-Displays bieten über 80 % Lichttransmission und ermöglichen es Einzelhändlern, Schaufenster zu animieren, ohne Sichtlinien zu blockieren, was zu zweistelligen Steigerungen des Fußgängerverkehrs führt. Ihre Dominanz sichert Mengenrabatte bei der Beschaffung und vereinfacht die Ersatzteilhaltung. Transparente LED-Folien schreiben jedoch architektonische Normen mit über 80 % Lichttransmission um und ermöglichen es Einzelhändlern, Schaufenster zu animieren, ohne Sichtlinien zu blockieren. Mit einer prognostizierten CAGR von 11,05 % ist das Format das am schnellsten wachsende Segment des nordamerikanischen Marktes für digitale Beschilderung, insbesondere im Luxuseinzelhandel, in Automobilausstellungsräumen und bei Erlebnispop-ups.

OLED tritt in Premium-Bereiche ein, in denen nahezu unendliche Kontrastverhältnisse und Off-Axis-Klarheit höhere Preise rechtfertigen. Schmale Pixelabstand-LEDs füllen Kontrollräume und Broadcast-Sets, die Bildschirme aus nächster Nähe betrachten, während robuste Projektoren weiterhin unregelmäßigen Fassaden und temporären Veranstaltungen dienen. Mediaplayer entwickeln sich von passiven Wiedergabegeräten zu miniaturisierten Edge-Servern, die Geräteanalysen durchführen, Verbindungsausfälle abpuffern und die Wiedergabeintegrität wahren können.

Geografische Analyse

Die Vereinigten Staaten generierten im Jahr 2025 80,25 % der Ausgaben im nordamerikanischen Markt für digitale Beschilderung. Robuste Einzelhandelsflächen, wichtige Verkehrsknotenpunkte und Unternehmensgeländen stützen die anhaltende Nachfrage. Jüngste Zölle fördern die lokale Montage und verschaffen US-amerikanischen Herstellern Preisvorteile, während ausländische Anbieter zur Lokalisierung der Produktion veranlasst werden. Energiekonforme Hardware und cloudverwaltete Software dringen in Unternehmenskommunikations-Workflows ein und erweitern Nicht-Werbe-Möglichkeiten.

Kanada hielt etwa 12,55 % des regionalen Umsatzes. Werbetreibende dort führen bei kontextbezogenen Kampagnen, die anonyme Mobilfunksignale analysieren und ROI-Steigerungen erzielen, die traditionelle OOH-Formate übertreffen. Nationale Datenschutz- und Energievorschriften prägen sowohl die Datennutzung als auch die Hardwarespezifikationen, wobei ENERGY STAR-Displays 4 % Effizienzgewinne gegenüber Basismodellen erzielen. Eine Marktkonsolidierung ist im Gange, da inländische Betreiber aussteigen oder fusionieren, und E-Paper-Pilotprojekte signalisieren einen Vorstoß in Richtung nachhaltiger Innenbeschilderung.

Mexiko mit 7,20 % ist das am schnellsten wachsende Segment des nordamerikanischen Marktes für digitale Beschilderung. Städtische Smart-City-Rahmenwerke verbinden öffentliche Informationen, Notfallwarnungen und Werbefinanzierung in einheitlichen Kiosken. Foxconns Smart-City-Memorandum in Sonora veranschaulicht das steigende ausländische Investitionsinteresse an bürgerlicher Technologieinfrastruktur. Wissenslücken bei kleinen Händlern bestehen weiterhin, doch sinkende Hardwarepreise und mobile Zahlungsverknüpfungen erweitern die adressierbare Nachfrage im Einzelhandel, im Gastgewerbe und in der Unterhaltungsbranche weiter.

Regulatorisches Umfeld

Digital-Signage-Installationen in Nordamerika stehen an der Schnittstelle von Anforderungen an elektrische Sicherheit, Funkstörungen, Barrierefreiheit und Energieeffizienz, die sich auf Produktzertifizierung, Installationsdesign und Content-Governance auswirken. In den Vereinigten Staaten müssen kommerzielle Displays und Medienplayer, die für Signage eingesetzt werden, die Anforderungen an elektromagnetische Störungen gemäß FCC Part 15 erfüllen, und Bundesinstallationen unterliegen zudem Barrierefreiheitspflichten nach Section 508. Dies veranlasst Käufer üblicherweise dazu, WCAG-konforme Inhalte und Benutzeroberflächen-Praktiken für interaktive Signage und Wegeleitsysteme einzusetzen.

Auch Normen und Compliance-Zeitpläne werden für Hersteller und Integratoren strenger. UL Solutions veröffentlichte im Mai 2025 UL 48 (Edition 15) für elektrische Beschilderungen mit einem Wirksamkeitsdatum vom 14. Mai 2027, was eine Produktlebenszyklusplanung für erneute Prüfungen und Dokumentation erfordert. In Kanada übernahm Accessibility Standards Canada im Dezember 2024 EN 301 549 als nationale Norm Kanadas (CAN/ASC-EN 301 549:2024), wodurch die Anforderungen an barrierefreie digitale Technologien im öffentlichen Sektor und in regulierten Umgebungen steigen. Diese Anforderungen erhöhen den Druck zusätzlich zu Energieprogrammen wie den ENERGY-STAR-Displayspezifikationen, die Verbesserungen der Leistungseffizienz für großformatige Signage fördern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Digital Signage in Nordamerika beginnt in der Regel mit Kernkomponenten (LCD-/LED-/OLED-Panels, LED-Module, Steuerungen, Netzteile, Gehäuse und Rechenkomponenten wie Medienplayer/SoCs), führt dann über Display-OEMs, CMS- und Analyseanbieter und schließlich zu Pro-AV-Integratoren. Integratoren übernehmen Standortbegehungen, Netzwerkdesign, Montage, Verkabelung, Inbetriebnahme und laufende Managed Services. Distributoren bleiben entscheidend für die Verbindung von OEM-Angebot mit Integratoren und Endkunden, insbesondere bei LED-Videowänden und speziellen Formfaktoren für Einzelhandel, Transport und Veranstaltungsstätten.

Jüngste Kanalbewegungen zeigen, dass die Kette auf Verfügbarkeit und Support optimiert wird. Exertis Almo wurde im November 2024 exklusiver nordamerikanischer Distributor für ausgewählte LED-Videowandserien von Planar Leyard, und Electro-Matic Visual ging im Oktober 2025 eine Partnerschaft mit Unilumin USA als Master-Distributor ein. Diese Veränderungen stärken die lokale Lagerhaltung, den technischen Support und die Partnerbefähigung für Integratoren. Weiter oben in der Kette konvergieren Plattformen zunehmend zu Full-Service-Workflows, einschließlich der Einführung der Autora-Digital-Signage-Management-Plattform von Exertis Almo für Integrationspartner (März 2025). Auch die Softwarekonsolidierung setzt sich fort, da Anbieter Kunden übernehmen und CMS-Ökosysteme vereinheitlichen, um die Fragmentierung über gemischte Hardwareflotten hinweg zu verringern.

Wettbewerbslandschaft

Der Wettbewerb im nordamerikanischen Markt für digitale Beschilderung umfasst eine Mischung aus diversifizierten Elektronikkonzernen, cloud-nativen Softwareunternehmen und spezialisierten Integratoren. Samsung Electronics, LG Display und SHARP NEC teilen sich etwa 43 % des Umsatzes und nutzen hauseigene Panels, Mediaplayer und CMS-Suiten, die die Beschaffung vereinfachen. Ihre Roadmaps betonen transparente LED, sub-1-Millimeter-Pixelabstand und energieoptimierte Stromschienen.

Unabhängige Softwareanbieter wie BrightSign, Poppulo und SignageOS differenzieren sich durch hardwareagnostische Orchestrierung, erweiterte Analysen und KI-Inhaltsüberwachung, die automatisch markenfremde oder veraltete Nachrichten kennzeichnet. Telekommunikationsausrüstungsanbieter integrieren Module für digitale Beschilderung in umfassendere Unified-Communications-Portfolios und verwischen die Grenzen zwischen Konferenzraumbildschirmen und Marketingdisplays.

Zölle auf importierte LED-Unterkomponenten, Energieverbrauchsobergrenzen in Kalifornien und Ontario sowie Halbleiterlieferunterbrechungen treiben Near-Shoring- und Multi-Sourcing-Strategien voran. Hardwaremargen schrumpfen, sodass Anbieter verwaltete Dienste, vorausschauende Wartung und Datenanalyse-Dashboards bündeln, um die Rentabilität zu erhalten. Partnerschaften mit Cloud-Hyperscalern verkürzen die Markteinführungszeit für Unternehmenskäufer, die elastische Kapazität und globale Betriebszeitgarantien suchen.

Marktführer der nordamerikanischen Branche für digitale Beschilderung

SHARP NEC Display Solutions, Ltd.

Samsung Electronics Co. Ltd

LG Display Co. Ltd

Panasonic Corporation

Sony Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Retail Media Networks und programmatisches DOOH schaffen Freiraum für Anbieter, die vollständige Fähigkeiten (Bestandsmanagement, Messung und automatisierte Abläufe) statt reiner Bildschirme liefern können. Ein deutlicher Indikator dieses Wandels ist die Auswahl von Perion Network Ltd. als End-to-End-Technologiepartner für das In-Store-Retail-Media-Network von Best Buy Canada mit 308 Filialen (Juni 2026). Diese Auswahl verstärkt die Bedeutung von Software, Anzeigenentscheidungen und Analytik in Projekten, die historisch hardwaregetrieben waren. Sie erweitert auch die Möglichkeiten für Integratoren und OEMs, die wiederholbare, standortübergreifende Installationen mit Fernüberwachung und SLA-gestützten Diensten für Ketten anbieten können, die standardisierte In-Store-Formate einführen.

Compliance-getriebene Upgrades unterstützen zudem die kurzfristige Ersatz- und Nachrüstnachfrage, insbesondere dort, wo Barrierefreiheits- und Energievorschriften mit interaktiven Wegeleitsystemen und hochauflösender Außenbeleuchtung zusammentreffen. Die Einführung von CAN/ASC-EN 301 549:2024 in Kanada und die Verpflichtungen nach Section 508 in den Vereinigten Staaten veranlassen Käufer, Benutzeroberflächen, Content-Vorlagen und interaktive Workflows zu aktualisieren, um WCAG-konforme Anforderungen zu erfüllen. Gleichzeitig erhöhen die ENERGY-STAR-Displayspezifikationen und staatliche Energievorschriften (einschließlich der Anforderungen von California Title 24 im Zusammenhang mit automatischer Dimmung in geeigneten dauerhaften Installationen) den Wert von Sensoren, Zeitplanung und stromoptimierten Displaydesigns. Auf Anbieterseite verringern Plattformkonvergenz und eingebettete Rechenleistung die Bereitstellungsreibung, was sich in Hardware-Software-Integrationsinitiativen wie BrightSignOS-artigen SoC-Ansätzen widerspiegelt, die direkt in großformatige Displays eingebettet werden und Betreibern mit mehreren Standorten helfen, Beschaffung und Betrieb über gemischte Bestände hinweg zu vereinfachen.

Aktuelle Branchenentwicklungen

- Juni 2026: LG Electronics USA stellte auf der InfoComm 2026 fünf neue Direct-View-LED-Displaylösungen (DVLED) vor, einschließlich Erweiterungen der LG-MAGNIT-Reihe. Das Update erweiterte das Premium-LED-Portfolio für großformatige, geschäftskritische Signage und unterstützte Integratoren, die standardisierte DVLED-Familien für mehrere Standorttypen suchten.

- September 2025: Samsung Electronics erweiterte seine Digital-Signage-Partnerschaft mit Toyota Motor und unterstützte die Bereitstellung von 23.000 Smart-Signage-Displays in Autohäusern in Europa, dem Nahen Osten und der GUS. Der Umfang des Rollouts bestätigte Händlernetzwerke als wiederholbaren, standortübergreifenden Anwendungsfall für zentral verwaltete Kommerzielldisplays und Content-Betriebe.

- Juni 2024: Samsung Electronics gab eine Partnerschaft mit Vu Technologies bekannt, die sich auf KI-gestützte Digital-Signage-Lösungen für Einzelhandelswerbung konzentriert. Die Zusammenarbeit hob datengetriebene Content-Bereitstellung und Automatisierung hervor und richtete Signage-Installationen enger an Performance-Marketing- und Retail-Media-Workflows aus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze, die durch Digital-Signage-Installationen in ganz Nordamerika erzielt werden, bei denen kommerzielle Displays und zugehörige Ausrüstung zur Anzeige dynamischer Inhalte in öffentlichen oder geschäftlichen Umgebungen eingesetzt werden.

Ausgeschlossener Umfang: Wir schließen Verbraucher-Fernseher, die zuhause genutzt werden, sowie reine Software-Content-Plattformen aus, die nicht an eine Digital-Signage-Display-Installation gebunden sind.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Standort

- Innen

- Außen

- Nach Displaygröße

- Unter 32 Zoll

- 32–52 Zoll

- Über 52 Zoll

- Nach Installationsort

- Im Geschäft

- Außerhalb des Geschäfts / Straße

- Nach Endnutzerbranche

- Einzelhandel

- Transport

- Gastgewerbe

- Unternehmen

- Bildung

- Gesundheitswesen

- Regierung

- Sport- und Unterhaltungsveranstaltungsorte

- Weitere Endnutzerbranchen

- Nach Hardwaretyp

- LCD/LED-Display

- OLED-Display

- Mediaplayer

- Projektoren/Projektionsleinwände

- Transparente LED-Displays

- Weitere Hardwaretypen

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Schreibtischrecherche wurde genutzt, um das anfängliche Angebots- und Nachfragebild für Digital Signage in den Vereinigten Staaten, Kanada und Mexiko zu erstellen und anschließend die Adoptionsmuster nach Einsatzort zu überprüfen. Wir haben hauptsächlich öffentliche Materialien wie US-Census-Bau- und Geschäftstätigkeitsreihen, Beschäftigungs- und Lohndaten des US Bureau of Labor Statistics, die Aufschluss über die Installationskapazität geben, sowie Handelsdaten von USITC und Statistics Canada zu displaybezogenen Importen ausgewertet.

Um das Modell fundiert zu halten, haben wir uns außerdem auf Quellen wie die FCC-Geräte-Zulassungsdatenbanken zur Überprüfung der Versandrichtung, begutachtete Fachzeitschriften und Konferenzbeiträge zu Displaytechnologie und Lebenszyklen sowie Verbands- und Betreiberwebsites von Veranstaltungsorten bezogen, die auf die Rollout-Intensität nach Einzelhandels-, Transit- und Hospitality-Standorten hinweisen. Unternehmensunterlagen, Investorenpräsentationen und seriöse Presseberichte wurden genutzt, um Preisentwicklungen, Ersatzzyklen und das Tempo der Netzwerkerweiterung zu überprüfen, und wir haben dies durch eigene kostenpflichtige Abonnements für Unternehmensfinanzdaten, Patentabfragen und lieferungsbezogene Handelsdaten ergänzt, soweit verfügbar. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden für Datenerfassung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Erkenntnisse aus der Schreibtischrecherche zu bestätigen und Lücken zu schließen, die in öffentlichen Daten nicht sichtbar sind, insbesondere hinsichtlich Projektgröße, Erneuerungszyklen und Preispraktiken für Innen- versus Außeninstallationen. Wir sprachen mit einer Mischung aus Teilnehmern des Display-OEM-Ökosystems, Integrations- und Installationskanälen sowie Käuferteams aus Einzelhandel, Transport, Unternehmen, Bildung, Gesundheitswesen und Hospitality in Nordamerika und nutzten diese Eingaben anschließend, um Adoptionsraten und den durchschnittlichen Umsatz pro Installation zu triangulieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 17% | |

| Mittlere Ebene: 51% | Funktions-/Bereichsleiter: 27% | |

| Kleinere Akteure: 20% | Manager: 56% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools, der rekonstruiert, wo Bildschirme installiert und erneuert werden, und verknüpft diesen Bestand anschließend mit dem durchschnittlichen Installationswert nach Einsatzort. Um die Berechnung reproduzierbar zu halten, stützten wir uns auf praktische Eingaben wie geschätzte Bildschirmzahlen nach Standorttyp, typische Ersatzzyklen für kommerzielle Displays, den Mix aus Innen- und hochauflösenden Außeneinheiten sowie beobachtete Preisspannen nach Format (Videowände, Kioske, Menütafeln und Einzelbildschirme).

Nach Bildung der anfänglichen Gesamtsumme wurde diese durch selektive Bottom-up-Prüfungen bestätigt, etwa durch stichprobenweise durchschnittliche Verkaufspreise multipliziert mit erwarteten Stückzahlen, Kanal-Feedback zum jährlichen Projektfluss und Anbieter-Roll-ups aus öffentlichen Finanzberichten, soweit verfügbar. War ein Bottom-up-Proxy für ein Land oder einen Sektor unvollständig, wurde die Lücke durch Anwendung validierter Durchdringungs- und Erneuerungsannahmen aus ähnlichen Standorttypen behandelt und anschließend in Folgegesprächen erneut getestet.

Für die Prognose verwendeten wir Szenarioanalysen, unterstützt durch Experteneingaben, da die Ausgaben empfindlich auf makroökonomische Bedingungen sowie den Zeitpunkt von Einzelhandelsumbauten, Transportmodernisierungen und großen Standorterweiterungen reagieren. Verfolgte Variablen umfassen Neueröffnungen und Renovierungen von Geschäften, Modernisierungsaktivitäten im Transit- und Flughafenbereich, die Richtung der Ausgaben für digitales Out-of-Home-Advertising, Preistrends für LED- und LCD-Komponenten sowie die Verschiebung des Anteils zu größerformatigen und helleren Installationen.

Datenvalidierung & Aktualisierungszyklus

Ergebnisse werden gegen mehrere unabhängige Signale geprüft und anschließend auf ungewöhnliche Sprünge überprüft, die nicht mit dem erwarteten Installations- und Ersatzverhalten übereinstimmen. Bei Auftreten von Abweichungen werden die zugrunde liegenden Treiber erneut geprüft, Annahmen einem Stresstest unterzogen und gezielte Nachkontakte mit Befragten ausgelöst, die erklären können, was sich bei Preisgestaltung, Projektzeitplan oder Mix geändert hat.

Vor der Freigabe durchlaufen das Modell und die wichtigsten Annahmen eine mehrstufige interne Überprüfung, damit Berechnungslogik, Einheiten und Währungsbehandlung im gesamten Nordamerika-Umfang konsistent sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wonach eine finale Überprüfung vor Auslieferung durchgeführt wird, damit die Zahlen die aktuellste verfügbare Sichtweise widerspiegeln.

Vergleich der Marktgröße für Digital Signage in Nordamerika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Digital Signage in Nordamerika können sich unterscheiden, selbst wenn der Themenname identisch erscheint, da die Abgrenzung des Erfassten nicht immer gleich ist. Unterschiede ergeben sich meist daraus, wie Hardware gegenüber Software behandelt wird, ob Mexiko eingeschlossen ist, wie Kioske und Außeneinheiten klassifiziert werden, und wie Preise über die Jahre umgerechnet und aktualisiert werden.

Handels- und Versandrichtungsprüfungen sowie Rollout-Signale auf Standortebene aus Einzelhandels- und Transitexpansionsaktivitäten werden als Belege genutzt, um Mordor Intelligence an der installierten Basis und der ersatzgetriebenen Nachfrage auszurichten, statt nur an einer engen Betrachtung der Werbeausgaben.

Vergleich mit Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,74 Mrd. USD (2025) | |

| Branchenforschungshaus A | 11,07 Mrd. USD (2025) | Verwendet einen typbasierten Anwendungsbereich, bei dem Kioske und bestimmte Bildschirmformate breiter gezählt werden können, was die Gesamtsummen erhöhen kann, wenn multifunktionale Einheiten als vollständige Digital-Signage-Installationen behandelt werden. |

| Regionale Beratungsgesellschaft B | 8,61 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann den Wert unterschätzen, wenn Umsätze aus Ersatzzyklen und höherauflösende Außenmixe in den Preis- und Installationsannahmen des Jahres nicht vollständig erfasst sind. |

Bei allen drei Werten erklärt sich der Großteil der Abweichung durch Abgrenzung des Umfangs und Zeitpunkt, nicht durch Rechenfehler. Werden die gezählten Einheitstypen und das Basisjahr angeglichen, ergibt sich die verbleibende Differenz üblicherweise aus der Preisentwicklung und der Art, wie die Ersatznachfrage für bestehende Netzwerke modelliert wird.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des nordamerikanischen Marktes für digitale Beschilderung?

Der Markt beläuft sich im Jahr 2026 auf 11,57 Milliarden USD und wird voraussichtlich mit einer CAGR von 7,69 % wachsen, um bis 2031 16,76 Milliarden USD zu erreichen.

Welche Komponentenkategorie wächst am schnellsten?

Softwareplattformen expandieren am schnellsten, unterstützt durch eine CAGR von 8,73 %, da Unternehmen Cloud-Abonnements und KI-gestützte Inhaltsoptimierung bevorzugen.

Warum gewinnen transparente LED-Displays an Aufmerksamkeit?

Sie bieten über 80 % Transparenz und ermöglichen es Einzelhändlern und Architekten, Schaufenster in dynamische Medienflächen zu verwandeln, ohne Licht oder Sichtlinien zu blockieren.

Wie verbessern programmatische DOOH-Plattformen die Bildschirmauslastung?

Echtzeit-Gebotsverfahren weisen Werbeplätze basierend auf Live-Publikums- und Umgebungsdaten zu und steigern die durchschnittliche Bildschirmauslastung um 32 % im Vergleich zum Verkauf nach festem Zeitplan.

Was sind die wichtigsten regulatorischen Herausforderungen?

Strengere Datenschutzgesetze schränken die Gesichtserkennung ein, während ENERGY STAR und staatliche Energievorschriften die Hersteller dazu zwingen, die Energieeffizienz zu verbessern und die Helligkeit im Freien zu regulieren.

Welches Land wird voraussichtlich am schnellsten in der Region wachsen?

Mexiko führt mit einer CAGR von 7,82 % bis 2031, angetrieben durch Smart-City-Projekte und die Expansion von Einzelhandelsflächen.

Seite zuletzt aktualisiert am: