Tamanho e Participação do Mercado de Media Players para Sinalização Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

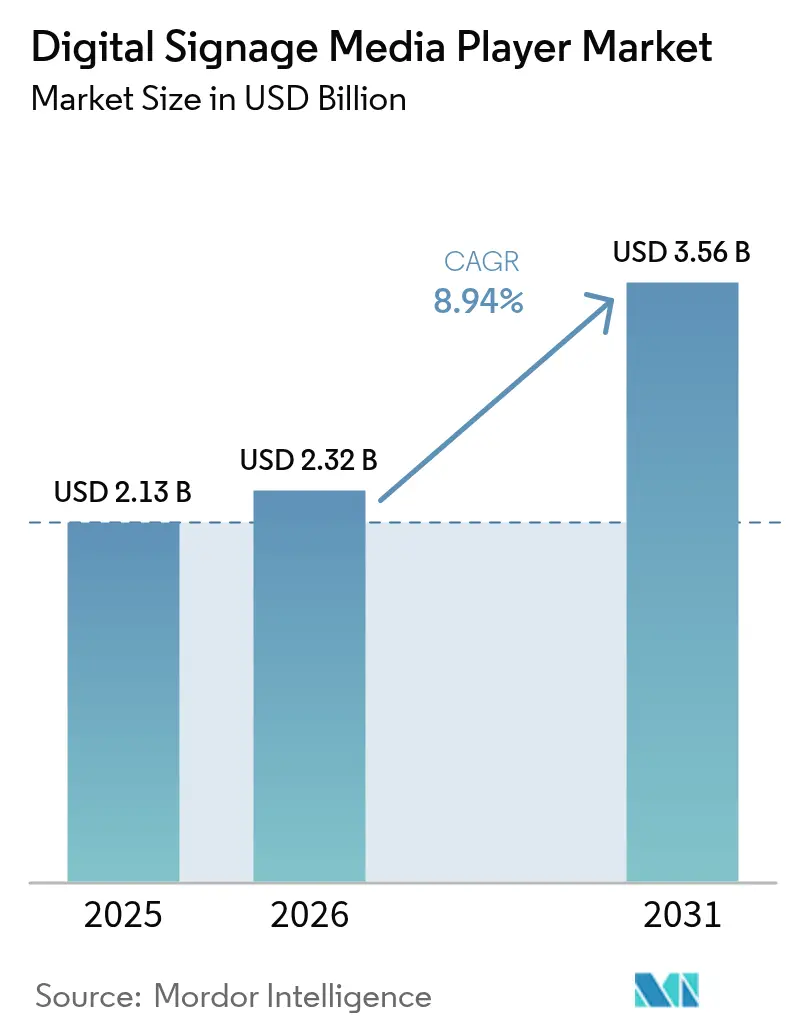

| Tamanho do Mercado (2026) | 2.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.94% CAGR |

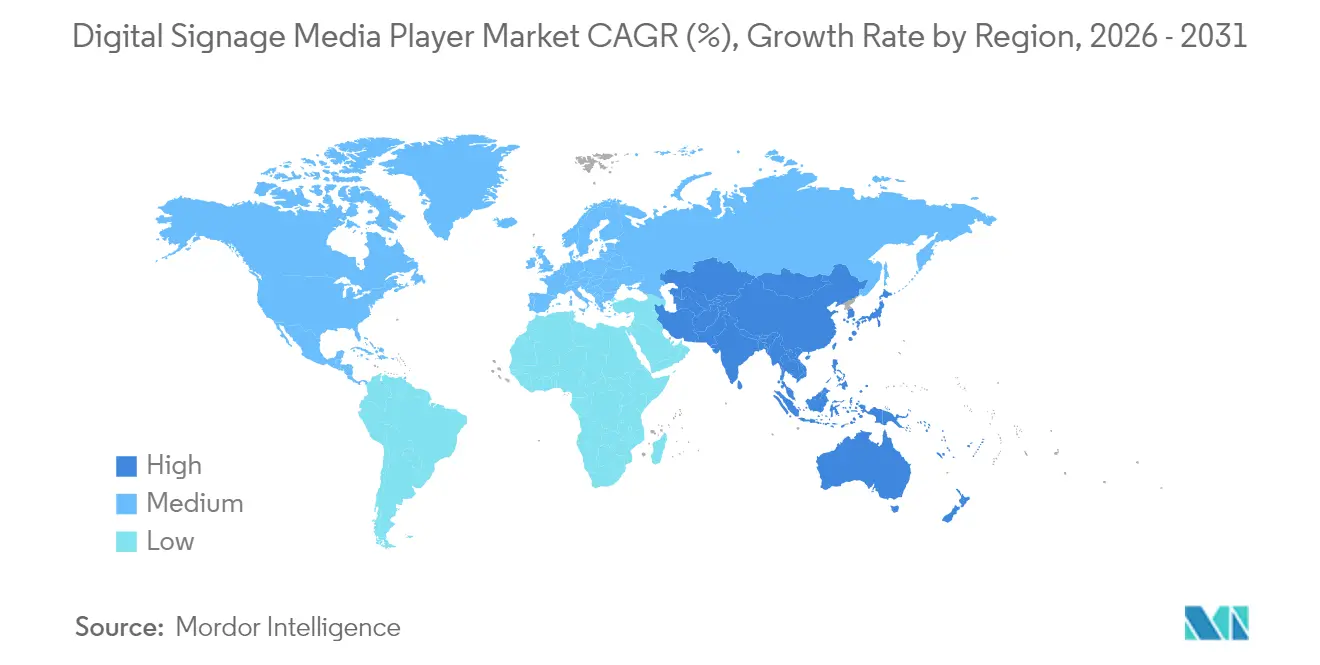

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Media Players para Sinalização Digital por Mordor Intelligence

O tamanho do mercado de media players para sinalização digital em 2026 é estimado em USD 2,32 bilhões, crescendo a partir do valor de 2025 de USD 2,13 bilhões, com projeções para 2031 mostrando USD 3,56 bilhões, crescendo a um CAGR de 8,94% no período de 2026-2031. O crescimento é impulsionado pelo rápido emparelhamento de chipsets System-on-Chip de próxima geração com inteligência artificial embarcada no dispositivo, que permite aos operadores automatizar decisões de conteúdo ao nível da tela. Processadores de mídia que integram decodificação 4K e 8K agora cabem em fatores de forma compactos, permitindo que redes de varejo, terminais de transporte e campi corporativos escalem mensagens dinâmicas sem servidores volumosos. A queda nos preços de armazenamento em estado sólido, a melhoria do desempenho do Wi-Fi 6 e as ferramentas de conteúdo nativas em nuvem ampliam ainda mais a base endereçável de pequenas e médias empresas, enquanto os preços mais baixos de painéis LCD e LED sustentam o momentum em regiões sensíveis ao custo. A intensidade competitiva está aumentando à medida que os fabricantes de displays incorporam media players diretamente em painéis comerciais, desafiando os fornecedores de players independentes a se diferenciarem por meio de software, análises e recursos de segurança.

Principais Conclusões do Relatório

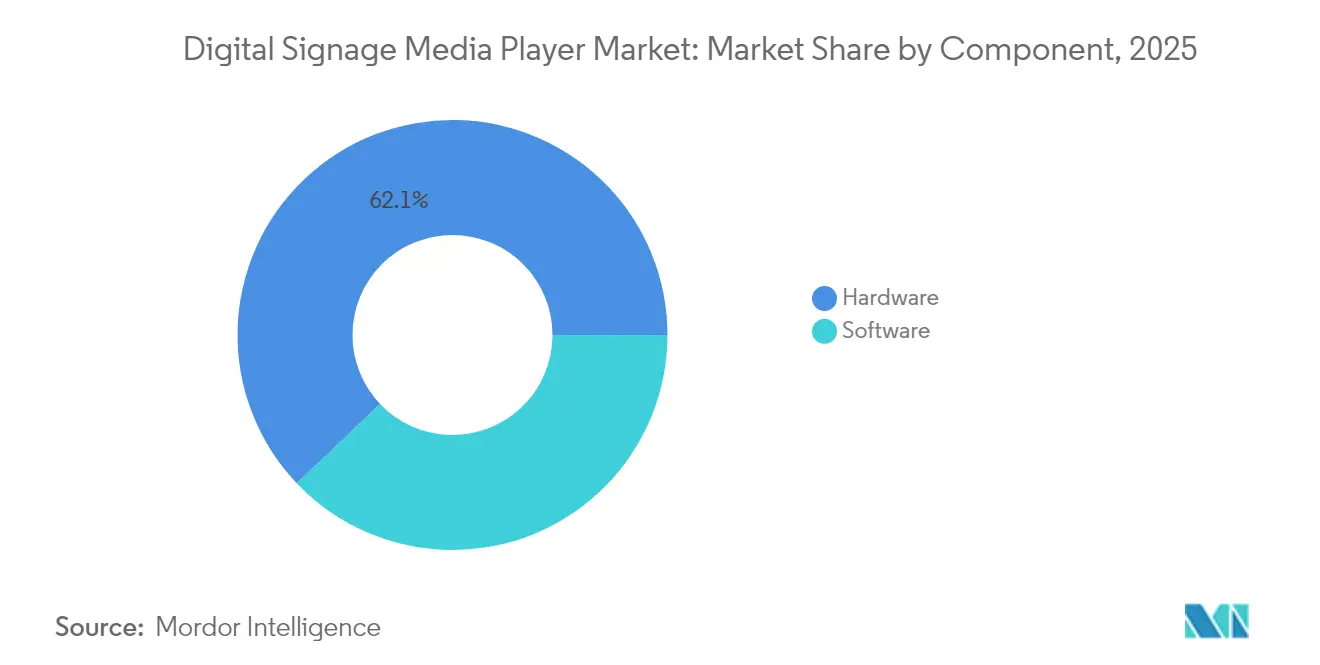

- Por componente, o hardware liderou com 62,10% da participação de mercado de media players para sinalização digital em 2025, enquanto o software está expandindo a um CAGR de 10,12% até 2031.

- Por produto, as unidades de nível avançado capturaram 46,30% da receita em 2025; as soluções de nível empresarial devem crescer a um CAGR de 10,22% até 2031.

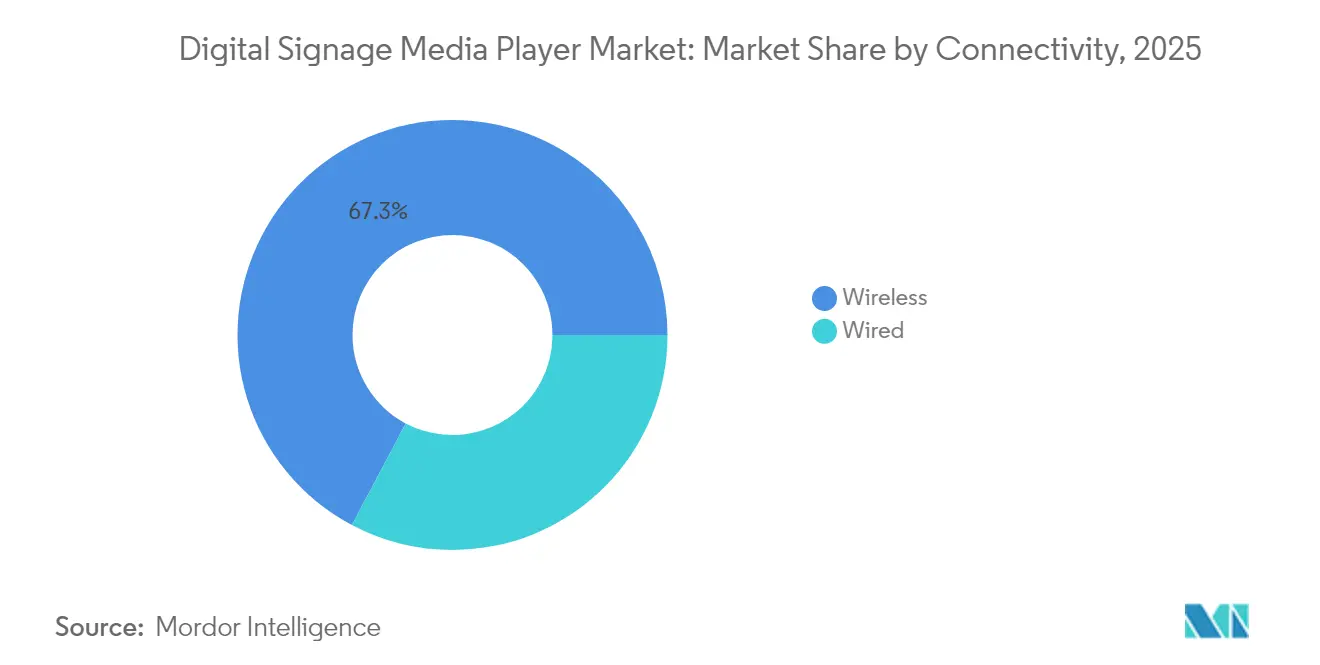

- Por conectividade, as opções sem fio responderam por 67,25% das implantações em 2025 e estão progredindo a um CAGR de 11,48% até 2031.

- Por aplicação, o varejo deteve 36,35% da participação do tamanho do mercado de media players para sinalização digital em 2025, enquanto o transporte está crescendo a um CAGR de 11,09% até 2031.

- Por geografia, a América do Norte comandou 32,85% da receita em 2025, e a Ásia-Pacífico exibe o maior CAGR de 11,95% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Media Players para Sinalização Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de media players baseados em SoC 4K/8K | +2.10% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Queda nos preços de SSD e DRAM reduzindo o custo da lista de materiais | -+1,80% | Global, beneficiando particularmente a manufatura na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Declínio nos preços de hardware de sinalização LCD/LED | +1.40% | Global, com maior impacto nos mercados da Ásia-Pacífico sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Demanda por análises no varejo para gatilhos de conteúdo em tempo real | +1.90% | Mercados de varejo da América do Norte e da UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Inferência de IA de borda habilitando anúncios hiper-locais | +1.60% | Global, com adoção premium em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Ecossistemas de CMS de código aberto encurtando ciclos de atualização | +0.90% | Global, impactando particularmente implantações de PMEs | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de media players baseados em SoC 4K/8K

Chipsets de grau de mídia, como o MediaTek MT9679, integram decodificação nativa de 8K enquanto consomem 40% menos energia do que placas de GPU discretas, reduzindo as necessidades de espaço em rack e as chamadas de serviço em terminais de transporte e campi corporativos.[1]MediaTek Newsroom, "MediaTek Announces MT9629 and MT9679 SoCs for Digital Signage Applications," mediatek.com A linha XT1145 da BrightSign ilustra como os designs de placa única eliminam servidores externos, reduzindo o custo total de propriedade. A arquitetura compacta também resiste à entrada de poeira e vibrações, desbloqueando nichos externos e industriais. À medida que mais displays são fornecidos com computação integrada, o mercado de media players para sinalização digital ganha nova demanda por orquestração centrada em software em vez de hardware de substituição.

A queda nos preços de SSD e DRAM está reduzindo o custo da lista de materiais

Os preços do flash NAND subiram 77% em 2024, mas a economia por gigabyte ainda melhorou à medida que os chips de maior densidade atingiram escala de volume. Os fornecedores responderam dobrando o armazenamento embarcado em players de nível intermediário, permitindo vídeo mais rico e modelos de IA sem drives externos. Embora os preços da DRAM tenham subido com a demanda de servidores de IA, os avanços nos controladores permitiram footprints de memória mais compactos que compensaram os picos de custo. O resultado líquido mantém os preços de nível de entrada estáveis, sustentando implantações entre pequenos varejistas e redes de restaurantes de serviço rápido no Sudeste Asiático.

Demanda por análises no varejo para gatilhos de conteúdo em tempo real

O SmartSigns Pro da Samsung agrupa câmeras de IA com sua plataforma em nuvem VXT por USD 199 por display por mês, permitindo que franqueados personalizem anúncios com base no tempo de permanência e no sentimento dentro das lojas.[2]Business Wire, "Samsung, Cielo Partner to Redefine Retail Advertising with AI-Powered Digital Signage Technology," iconnect007.com Os gatilhos em tempo real aumentam as taxas de conversão e fornecem métricas de prova de exibição, fortalecendo os casos de ROI durante as revisões de orçamento. O modelo também satisfaz a conformidade de marca ao bloquear layouts, mas localizar ofertas, um recurso crítico para operadores de supermercados com múltiplas lojas. À medida que as regras de privacidade se tornam mais rígidas, os varejistas preferem análises no dispositivo que nunca transmitem dados faciais para a nuvem, reforçando a necessidade de processadores locais de alto desempenho dentro do mercado de media players para sinalização digital.

Inferência de IA de borda habilitando anúncios hiper-locais

A Axiomtek e a Edge Signal agora fornecem players sem ventoinhas com aceleradores neurais que realizam detecção de objetos com latência inferior a 50 ms, permitindo que os displays em abrigos de ônibus modifiquem o criativo com base na densidade de pedestres. O design reduz a largura de banda a montante, um atributo valorizado pelos projetos de cidades inteligentes liderados por telecomunicações na Europa Ocidental.[3]Bird & Bird, "China TMT Annual Review 2024 and Outlook 2025 (II)," twobirds.com Além da publicidade, o mesmo silício monitora o comprimento das filas, lacunas de estoque e a conformidade com equipamentos de segurança, alimentando painéis empresariais sem câmeras especializadas. Esses casos de uso múltiplo ampliam a justificativa para SKUs de hardware premium que comandam margens mais altas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação dos padrões de SO de sinalização e CMS | -1.20% | Global, afetando particularmente implantações com múltiplos fornecedores | Médio prazo (2 a 4 anos) |

| Vulnerabilidades de segurança cibernética no firmware de SoC | -0.80% | Global, com preocupação elevada em setores regulamentados | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos de GPUs de grau industrial | -1.50% | Global, com impacto agudo em aplicações especializadas | Curto prazo (≤ 2 anos) |

| Crescimento de alternativas de papel eletrônico para sinalização de baixa potência | -0.70% | Global, impactando particularmente aplicações externas e alimentadas por bateria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação dos padrões de SO de sinalização e CMS

A aposentadoria do MagicINFO Cloud da Samsung exige que os clientes migrem para o VXT ou reconstruam em outra plataforma até maio de 2026, ilustrando o custo do bloqueio proprietário.[4]M-Medientechnik, "Samsung VXT The Innovative Digital Signage CMS for Advanced Solutions," m-medientechnik24.de Grupos de hotelaria que operam frotas mistas de múltiplos fornecedores frequentemente gerenciam três ou mais painéis de controle, inflacionando as horas de treinamento e manutenção. Embora suítes de código aberto como o Xibo promovam APIs RESTful, as lacunas de certificação mantêm os grandes integradores de sistemas cautelosos. A ausência de um órgão de padrões neutro atrasa a adoção em massa de periféricos plug-and-play, desacelerando os lançamentos em licitações do setor público sensíveis ao preço dentro do mercado de media players para sinalização digital.

Vulnerabilidades de segurança cibernética no firmware de SoC

O HKCERT catalogou falhas de escalonamento de privilégios em kernels Linux desatualizados incorporados em media players, alertando que invasores podem se mover lateralmente para redes corporativas mais amplas.[5]HKCERT, "IoT Security Guidelines for Digital Signage Systems," hkcert.org Os patches de firmware raramente são automatizados, deixando dispositivos sem atualização por anos em montagens de teto ou gabinetes de quiosques. Setores como saúde e transporte aéreo agora exigem criptografia validada por FIPS e inicialização segura, recursos ainda ausentes na maioria das placas de grau de consumo. As lacunas de conformidade forçam os compradores a preferir dispositivos robustecidos mais caros ou a implantar gateways de segurança fora de banda, adicionando custo e complexidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O momentum do software contrabalança a escala do hardware

O hardware respondeu por 62,10% do mercado de media players para sinalização digital em 2025, graças à demanda contínua por displays de grau comercial, unidades de estado sólido e suportes de montagem. A integração de System-on-Chip está reduzindo a lista de materiais, mas o enorme volume de painéis fornecidos com processadores integrados mantém a receita inclinada para os ativos físicos. Por outro lado, o software está traçando um CAGR de 10,12% até 2031, à medida que o gerenciamento de conteúdo baseado em assinatura, as análises de IA e a orquestração de frotas desbloqueiam receitas recorrentes. O modelo combinado permite que os fornecedores transicionem de vendas únicas de hardware para fluxos de anuidades, uma mudança bem-vinda pelos investidores que buscam resiliência de margem. O pacote VXT da Samsung reúne ferramentas criativas, telemetria de dispositivos e geração de imagens por texto com IA em uma única licença que se combina perfeitamente com seus displays. Integradores menores aplicam marca própria a back-ends de código aberto, competindo em modelos verticais para educação e hotelaria. À medida que as empresas recalibram o custo total de propriedade, os compradores enfatizam o roteiro de software ao longo da vida útil e a cadência de patches de segurança em detrimento das velocidades de clock do processador, direcionando as matrizes de aquisição para métricas de SaaS.

A evolução está direcionando o mercado de media players para sinalização digital para ofertas holísticas onde a confiabilidade do hardware e a agilidade do software co-definem as propostas de valor. Os fabricantes respondem pré-instalando sistemas operacionais, carregadores de inicialização seguros e chaves de registro sem toque que comprimem os prazos de implantação de semanas para horas. Do lado do usuário, as equipes de marketing preferem painéis de controle em nuvem que suportam testes A/B de campanhas e prova de exibição remota, reduzindo as visitas técnicas. À medida que os dados se tornam o principal alavancador de monetização, os plug-ins de análise que quantificam o tempo de permanência, a composição de gênero e os padrões de tráfego estão rapidamente se tornando SKUs padrão. O resultado é um ciclo virtuoso: insights mais ricos impulsionam orçamentos de publicidade maiores, estimulando upgrades para players de maior capacidade com GPUs embarcadas, que por sua vez alimentam mais dados de volta às camadas de software.

Por Produto: As soluções de nível empresarial conquistam os holofotes do crescimento

As unidades de nível avançado detinham 46,30% da receita em 2025 ao equilibrar custo e desempenho, mas os modelos de grau empresarial devem crescer a um CAGR de 10,22%, o mais rápido entre as categorias de produto. Os compradores empresariais exigem recursos de alta disponibilidade, como entradas de energia redundantes, chips de elemento seguro e APIs amigáveis à TI, elevando o preço médio de venda. O segmento também exige ciclos de trabalho de 24 horas por dia, 7 dias por semana, tolerância a temperaturas extremas e suporte de firmware por cinco anos, atributos raramente encontrados em hardware de nível de entrada. Parcerias como a da LG com a BrightSign integram o BrightSignOS no firmware do painel, combinando controle de classe empresarial com instalação simplificada. Essas colaborações reduzem a complexidade de aquisição, permitindo que as equipes de gestão imobiliária corporativa especifiquem um SKU tudo-em-um que combina display e player.

A percepção do mercado está mudando à medida que os CIOs equiparam os endpoints de sinalização com nós de IoT que devem cumprir os frameworks de confiança zero. Os modelos empresariais agora incorporam chips TPM 2.0, clientes VPN e autenticação baseada em PKI, ajudando as organizações a passar por auditorias de segurança internas. Varejistas multinacionais operam redes de múltiplas zonas em continentes; aqui, análises unificadas de dispositivos e atualizações de firmware por via aérea são inegociáveis. Esse aumento na profundidade funcional suporta margens brutas mais altas e reduz a rotatividade, consolidando os modelos empresariais como o motor financeiro do mercado de media players para sinalização digital.

Por Conectividade: A adoção sem fio remodela a economia de implantação

O sem fio respondeu por 67,25% das instalações de 2025 e está acelerando a um CAGR de 11,48% à medida que os operadores exploram a taxa de transferência do Wi-Fi 6 e o acesso sem fio fixo 5G para evitar executar cabos de alto custo. Os varejistas que reformam lojas mais antigas não precisam mais perfurar paredes para cabos Cat-6, emparelhando os players com pontos de acesso gerenciados centralmente que priorizam QoS para streams 4K. As agências de transporte instalam media players com suporte a LTE em ônibus e trens para exibir anúncios georreferenciados, ampliando o tamanho do mercado de media players para sinalização digital para inserções móveis. A economia de custos por local frequentemente atinge USD 500, compensando rapidamente os ASPs ligeiramente mais altos dos players sem fio.

O Ethernet com fio mantém seu nicho em salas de controle de missão crítica e displays de pátio aeroportuário onde a perda de pacotes pode comprometer a segurança. Aqui, o Power over Ethernet simplifica o fornecimento de energia enquanto ainda garante largura de banda determinística. Arquiteturas híbridas surgem em centros de convenções onde a fibra de backbone se expande para repetidores Wi-Fi 6, permitindo que os organizadores misturem telas fixas e temporárias. Os fornecedores ampliam os portfólios com SKUs combinados que apresentam portas gigabit duplas mais Wi-Fi 6E e Bluetooth, permitindo que os compradores correspondam às restrições específicas do local sem reinicializações de plataforma.

Por Aplicação: O avanço do transporte desafia a dominância do varejo

O varejo manteve 36,35% de participação do tamanho do mercado de media players para sinalização digital em 2025, beneficiando-se da adoção precoce de mídia exterior digital e da migração do material impresso de ponto de compra para displays dinâmicos. O setor continua a atualizar redes para 4K HDR para preservar a atenção dos compradores em meio à crescente concorrência do comércio eletrônico. O transporte, no entanto, está avançando mais rápido com um CAGR de 11,09% à medida que aeroportos, sistemas de metrô e autoridades rodoviárias modernizam a sinalização e o infoentretenimento. A Transport for London equipou 41 estações da Linha Elizabeth com faixas de LED sincronizadas que fornecem dados de horários mais anúncios direcionados. Esses programas demonstram como as APIs em tempo real integram feeds de transporte, clima e alertas de emergência em uma única lista de reprodução.

Os escritórios corporativos expandem o uso além das paredes do lobby para painéis de reserva de mesas e sinalização digital de salas que sincronizam com sistemas de calendário, aumentando a densidade de dispositivos por metro quadrado. As redes de hotelaria sobrepõem cardápios voltados para hóspedes com comunicações de força de trabalho de bastidores, dobrando a contagem de telas na infraestrutura compartilhada. Educação e governo adotam recursos de substituição de emergência, valorizando a substituição de prioridade instantânea do conteúdo de rotina. As redes de saúde implantam quiosques de check-in multilíngues e corredores de sinalização, capitalizando nos media players compatíveis com HIPAA que criptografam dados de pacientes em cache.

Análise Geográfica

A América do Norte liderou o mercado de media players para sinalização digital em 2025 com 32,85% da receita, impulsionada pela adoção precoce de displays 4K e 8K, ecossistemas de varejo maduros e orçamentos agressivos de experiência do cliente. Os restaurantes de serviço rápido dos EUA padronizaram os lançamentos de painéis de menu em milhares de estabelecimentos, gerando ciclos de atualização plurianuais. Os aeroportos canadenses lançaram programas de portões inteligentes usando players prontos para IA para mesclar publicidade com orientação de embarque sem toque, sublinhando o apetite da região por hardware com certificação de segurança. Os fornecedores se beneficiam de fortes receitas de serviços porque as empresas terceirizam a criação de conteúdo e o gerenciamento de rede, ampliando ainda mais o valor do contrato ao longo da vida útil.

A Ásia-Pacífico é a líder de ritmo com um CAGR de 11,95% até 2031, impulsionada por expansões de ferrovias urbanas, novas aberturas de shopping centers e subsídios de cidades inteligentes apoiados pelo governo. Os clusters de cidades chinesas aprovam licitações integradas de mobiliário urbano que agrupam pequenas células 5G com displays de LED, estimulando pedidos em volume de ODMs locais. Os aeroportos do Sudeste Asiático impulsionam sistemas bilíngues de informação ao passageiro antes dos booms de viagens regionais, enquanto os varejistas japoneses testam quiosques de fidelidade com visão computacional em lojas de conveniência. A queda nos preços dos painéis combinada com os baixos custos de mão de obra torna as paredes de vídeo de grande formato econômicas, ajudando a região a desafiar a dominância da América do Norte no mercado de media players para sinalização digital.

A Europa continua sendo um centro influente devido às rígidas regras de proteção de dados que moldam o firmware dos players e o design do CMS. O Regulamento Geral sobre a Proteção de Dados impulsiona a demanda por hospedagem de conteúdo local, elevando os dispositivos habilitados para segurança sobre os concorrentes exclusivamente em nuvem. As metas de eficiência energética incentivam a adoção de backlights mini-LED e SoCs de economia de energia, criando um segmento premium de sinalização ecológica. As parcerias público-privadas financiam pontos de ônibus digitais e sinalização em toda a cidade nas capitais escandinavas, e as instituições culturais reformam museus com guias interativos. Enquanto isso, a América Latina acelera por meio da modernização do varejo e das reformas de estádios ligadas a eventos esportivos globais, e o Oriente Médio prioriza projetos de hotelaria e informação governamental ligados à diversificação econômica.

Cenário Competitivo

O mercado de media players para sinalização digital exibe fragmentação moderada à medida que gigantes de displays verticalmente integrados competem com empresas de software especializadas. A Samsung combina painéis comerciais, SaaS VXT e serviços gerenciados, permitindo que as empresas obtenham uma pilha de ponta a ponta de um único fornecedor. O modelo reúne certificações de segurança, conectores de API e suporte ao ciclo de vida, mitigando o atrito de múltiplos fornecedores durante implantações globais. A LG contraataca incorporando o BrightSignOS em seus mais recentes displays UV5N, eliminando a necessidade de players externos enquanto preserva o ecossistema de desenvolvedores da BrightSign. Essas alianças ilustram uma mudança em direção ao co-desenvolvimento onde o fator de forma do hardware e o roteiro de software se alinham desde o início.

Os fabricantes de players independentes enfatizam a agilidade e a neutralidade de plataforma. A BrightSign apresenta designs de referência licenciados para parceiros OEM, garantindo royalties por unidade sem carregar estoque de painéis. A Axiomtek se estabelece em modelos robustecidos sem ventoinhas para pisos de fábrica e frotas de transporte, funções onde os principais fornecedores de displays atuam de forma menos agressiva. Os provedores de CMS de código aberto cortejam integradores de sistemas oferecendo código de marca própria, permitindo que revendedores regionais criem modelos de nichos verticais rapidamente. Essa estratégia horizontal nutre a adoção de cauda longa em economias emergentes, expandindo o mercado geral de media players para sinalização digital.

Análises e IA agora definem a vantagem competitiva. Os fornecedores integram núcleos Tensor ou aceleradores NPU diretamente nas placas de mídia, fornecendo aos profissionais de marketing dados demográficos de audiência em tempo real. Os painéis de controle em nuvem retornam dados de prova de exibição para as bolsas de anúncios, alimentando orçamentos programáticos de mídia exterior digital. Aqueles que não conseguem fornecer pipelines de dados seguros correm o risco de serem rebaixados ao status de commodity. Consequentemente, as fusões e aquisições visam ativos de código em vez de capacidade de hardware, como visto na compra da Navori pela BroadSign para ampliar seu portfólio de CMS e fortalecer sua presença europeia.

Líderes do Setor de Media Players para Sinalização Digital

Advantech Co., Ltd.

3M Company

BrightSign, LLC

AOPEN, Inc.

Barco NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Samsung lançou o CMS em nuvem VXT com ferramentas criativas assistidas por IA para fidelizar clientes a uma pilha unificada de criação, implantação e monitoramento de conteúdo, com o objetivo de substituir contratos legados do MagicINFO e impulsionar receitas de assinatura recorrentes.

- Fevereiro de 2025: A Samsung fez parceria com a Cielo no SmartSigns Pro, uma oferta de Display como Serviço agrupada com preço a partir de USD 199 por mês que integra câmeras de IA, ajudando ambas as empresas a capturar orçamentos de marketing que favorecem OPEX em detrimento de CAPEX.

- Janeiro de 2025: A LG Electronics USA e a BrightSign firmaram uma aliança de três anos para incorporar o BrightSignOS nos painéis comerciais da LG, reduzindo a complexidade de instalação e posicionando a dupla para licitações empresariais que exigem responsabilidade de fornecedor único.

- Dezembro de 2024: A T-Mobile adquiriu a pilha de mídia exterior digital da Vistar Media por USD 600 milhões para combinar análises 5G com inventário de anúncios, criando uma plataforma do lado da oferta ancorada em telecomunicações que expande a monetização de sua infraestrutura nacional.

Escopo do Relatório Global do Mercado de Media Players para Sinalização Digital

Um media player para sinalização digital é um computador compacto projetado para exibir sinalização digital. O hardware utilizado nos media players para sinalização digital é usado para transmitir vídeos, imagens de alta definição e animações.

O mercado de media players para sinalização digital é segmentado por componente (hardware, software), produto (nível de entrada, nível avançado e nível empresarial), aplicação (varejo, hotelaria, corporativo, transporte e outras aplicações (educação, governo, etc.)) e geografia (América do Norte (Estados Unidos e Canadá), Europa (Alemanha, Reino Unido, França e Restante da Europa), Ásia-Pacífico (Índia, China, Japão e Restante da Ásia-Pacífico), América Latina (Brasil, Argentina e Restante da América Latina) e Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita e Restante do Oriente Médio e África)). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware |

| Software |

| Nível de Entrada |

| Nível Avançado |

| Nível Empresarial |

| Com Fio |

| Sem Fio |

| Varejo |

| Hotelaria |

| Corporativo |

| Transporte |

| Educação |

| Governo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Por Produto | Nível de Entrada | ||

| Nível Avançado | |||

| Nível Empresarial | |||

| Por Conectividade | Com Fio | ||

| Sem Fio | |||

| Por Aplicação | Varejo | ||

| Hotelaria | |||

| Corporativo | |||

| Transporte | |||

| Educação | |||

| Governo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de media players para sinalização digital em 2026?

O tamanho do mercado de media players para sinalização digital atingiu USD 2,32 bilhões em 2026 e prevê-se que cresça a um CAGR de 8,94% para USD 3,56 bilhões até 2031.

Qual região está crescendo mais rapidamente no mercado de media players para sinalização digital?

A Ásia-Pacífico está expandindo a um CAGR de 11,95% até 2031, superando todas as outras regiões devido a extensas melhorias no transporte e investimentos em cidades inteligentes.

Qual opção de conectividade domina as implantações atuais?

As configurações sem fio respondem por 67,25% das instalações e estão avançando a um CAGR de 11,48% à medida que o Wi-Fi 6 e o 5G reduzem os custos de cabeamento.

Qual segmento de aplicação está ganhando participação mais rapidamente?

As redes de transporte são a aplicação de crescimento mais rápido, crescendo a um CAGR de 11,09% à medida que aeroportos e operadores ferroviários modernizam os sistemas de informação ao passageiro.

Por que os media players para sinalização digital de nível empresarial estão atraindo interesse?

As empresas preferem modelos que agrupam processamento de IA, segurança avançada e gerenciamento remoto de frotas, impulsionando a categoria empresarial a um CAGR de 10,22% até 2031.

Como os fornecedores estão abordando as preocupações com segurança cibernética?

Os principais fornecedores incorporam inicialização segura, chips TPM 2.0 e atualizações regulares de firmware por via aérea para cumprir os frameworks de confiança zero em setores regulamentados.

Página atualizada pela última vez em: