Marktgröße und Marktanteil für digitale Beschilderung in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

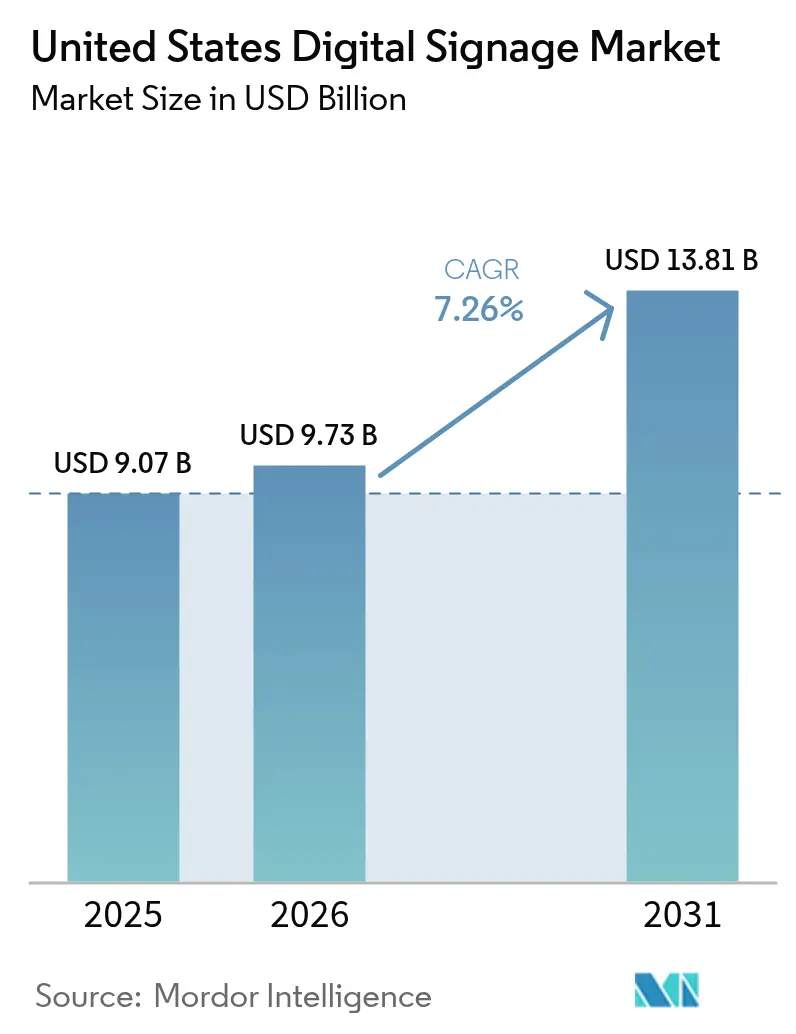

| Marktgröße im Basisjahr (2025) | 9.07 Milliarden US-Dollar |

| Marktgröße (2026) | 9.73 Milliarden US-Dollar |

| Marktgröße (2031) | 13.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Beschilderung in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für digitale Beschilderung in den Vereinigten Staaten wurde im Jahr 2025 auf 9,07 Milliarden USD geschätzt und soll von 9,73 Milliarden USD im Jahr 2026 auf 13,81 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,26 % während des Prognosezeitraums (2026–2031). Der steigende programmatische Einkauf von digitalem Außenwerbeinventar (DOOH), die umfangreiche digitale Transformation im Einzelhandel und die Integration von Displays in intelligente Gebäudeplattformen sind die drei strukturellen Wachstumsmotoren hinter der aktuellen Expansion des Marktes für digitale Beschilderung in den Vereinigten Staaten. Die nationalen DOOH-Werbeausgaben skalieren im Gleichschritt mit dem breiteren Außenwerbesektor, der Anfang 2025 einen Gesamtumsatz von über 9 Milliarden USD überschritt und nun etwa ein Drittel dieses Umsatzes aus digitalen Formaten generiert. Hardware dominiert weiterhin den Umsatz, doch Leistungsnachweisanalysen, abonnementbasierte Content-Management-Systeme und kreative Dienstleistungen verlagern die Gewinnpools in Richtung wiederkehrender Software- und Dienstleistungslinien. Energieeffiziente OLED-, hochhelle LCD- und reflektierende E-Paper-Displays bieten Endnutzern eine wachsende Auswahl an Technologieoptionen und ermöglichen eine präzisere Ausrichtung auf standortspezifische visuelle, nachhaltigkeitsbezogene und kostenbezogene Ziele.

Wichtigste Erkenntnisse des Berichts

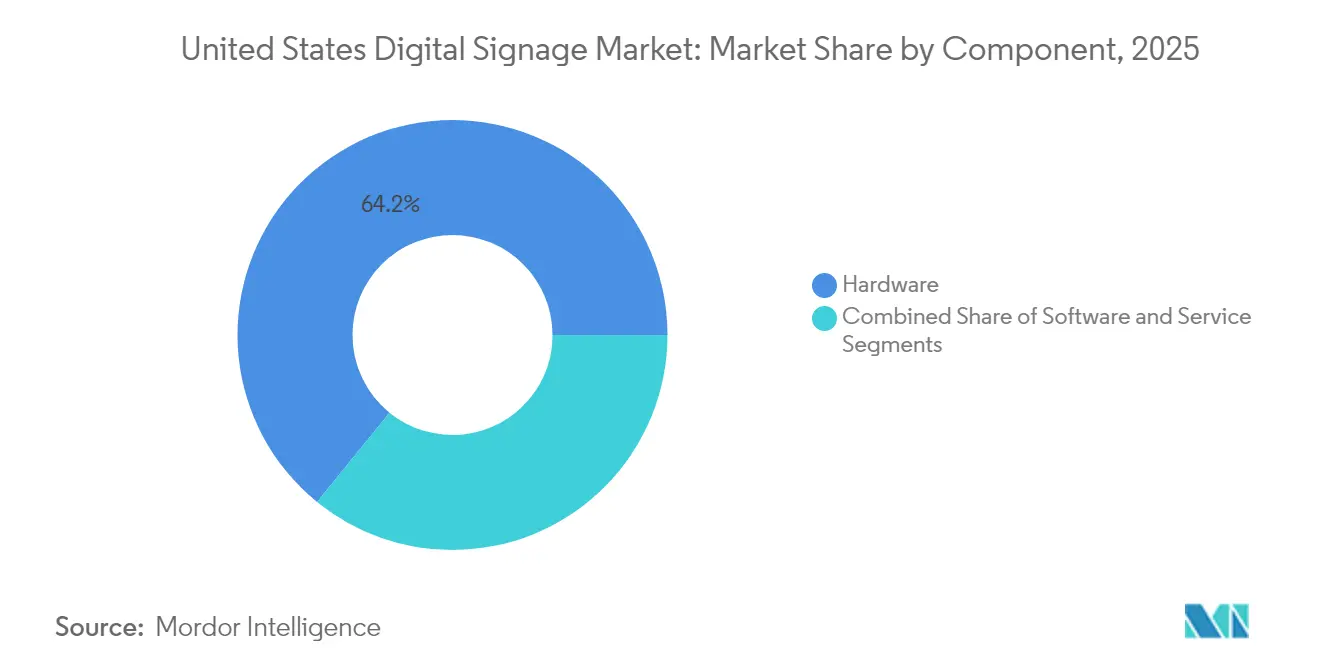

- Nach Komponente hielt Hardware im Jahr 2025 einen Anteil von 64,15 % am Markt für digitale Beschilderung in den Vereinigten Staaten, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen werden.

- Nach Anzeigetechnologie erzielten LCD/LED-Lösungen im Jahr 2025 einen Umsatzanteil von 70,96 %; OLED ist die am schnellsten wachsende Technologie mit einer CAGR von 9,74 % bis 2031.

- Nach Bildschirmgröße entfielen 32-Zoll- bis 52-Zoll-Panels im Jahr 2025 auf 48,05 % der Marktgröße für digitale Beschilderung in den Vereinigten Staaten; Displays über 52 Zoll verzeichnen eine CAGR von 10,28 %.

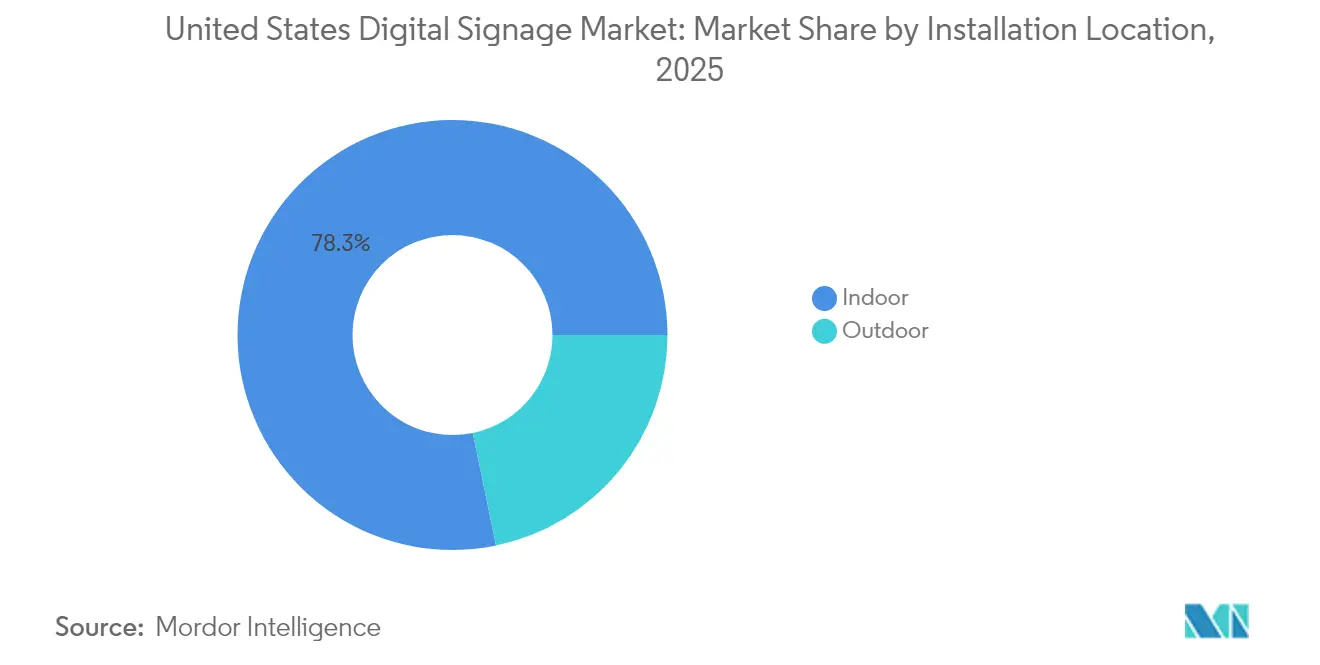

- Nach Installationsort machten Inneninstallationen im Jahr 2025 78,25 % des Umsatzes aus, während Außeninstallationen voraussichtlich mit einer CAGR von 11,95 % wachsen werden.

- Nach Endnutzer dominierte der Einzelhandel im Jahr 2025 mit einem Anteil von 28,15 % an der Marktgröße für digitale Beschilderung in den Vereinigten Staaten, doch das Gesundheitswesen soll das Wachstum mit einer CAGR von 11,49 % anführen.

- Nach Region führte der Süden im Jahr 2025 mit einem Umsatzanteil von 34,05 %; der Westen soll mit einer CAGR von 8,03 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für digitale Beschilderung in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der DOOH-Werbeausgaben in den Vereinigten Staaten | +2.1% | National, konzentriert in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Mandate zur digitalen Transformation im Einzelhandel | +1.8% | National; frühe Gewinne im Süden und Westen | Kurzfristig (≤ 2 Jahre) |

| Schlüsselfertige Beschilderung als Dienstleistungsangebote | +1.3% | National; Akzeptanz durch kleine und mittlere Unternehmen im Mittleren Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Wachstum kontextbewusster und programmatischer Werbung | +1.5% | Städtische Zentren mit Ausbreitung in Vororte | Langfristig (≥ 4 Jahre) |

| Integration intelligenter Gebäude mit Beschilderungsnetzwerken | +0.9% | Geschäftsviertel in Großstädten | Langfristig (≥ 4 Jahre) |

| Stromsparende E-Paper- und Reflexionsdisplays | +0.7% | Behörden- und Bildungsstandorte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der DOOH-Werbeausgaben in den Vereinigten Staaten

Programmatische DOOH-Börsen ermöglichen es Werbetreibenden nun, Impressionen nahezu in Echtzeit zu handeln, was die Messbarkeit und Attribution auf eine Weise verbessert, die bei statischen Außenmedien bisher nicht erreichbar war. Mehr als drei Viertel der befragten Verbraucher gaben an, nach dem Sehen einer DOOH-Botschaft eine Handlung vorgenommen zu haben, was das Vertrauen der Werbetreibenden in das Format stärkt.[1]Outdoor Advertising Association of America, "Umsatz mit Außenwerbung überschreitet 9 Milliarden USD, höchstes Umsatzvolumen bisher," oaaa.org Telekommunikationsanbieter sind durch hochkarätige Akquisitionen in den Bereich eingetreten, ein Signal dafür, dass landesweite Glasfaser- und 5G-Netze sowohl durch Werbung als auch durch Konnektivität monetarisiert werden können. KI-generierte kreative Iterationen verkürzen die Kampagneneinrichtungszeiten und ermöglichen es, Inhalte an lokales Wetter, Verkehr oder Publikumsdemografie anzupassen, was die Rendite der Werbeausgaben weiter steigert. Da dieselben Datenschichten den vernetzten TV-Einkauf antreiben, werden geräteübergreifendes Frequenz- und Reichweitenmanagement zur Routine, was DOOH als kritische Säule im Omnichannel-Marketing festigt.

Mandate zur digitalen Transformation im Einzelhandel

Der stationäre Handel erfasst weiterhin den Großteil der Einkaufsaktivitäten in den USA, was Handelsketten dazu veranlasst, Displays in Gänge, Regale und Kassenbereiche zu integrieren, um Zusatzkäufe zu fördern und mit E-Commerce-Aktionen zu synchronisieren. Einzelhändler gestalten Geschäfte so um, dass Inventar, Kundenbindungstools und visuelle Kommunikation alle aus einem gemeinsamen Echtzeit-Datenspeicher schöpfen. Digitale Menütafeln in Schnellrestaurants, Endlosgang-Kioske in Großmärkten und elektronische Regaletiketten in Lebensmittelgeschäften sind sichtbare Manifestationen desselben Imperativs: im Kontext kuratieren, informieren und abwickeln. Frühe Implementierungen im Süden und Westen zeigen Umsatzsteigerungen bei beworbenen Artikeln, was die Budgetgenehmigungen für Rollouts in anderen Regionen beschleunigt.

Schlüsselfertige Beschilderung als Dienstleistungsangebote

Unternehmenskäufer wechseln von einmaligen Display-Käufen zu gebündelter Hardware, Software, Inhalten und Analysen, die als monatliche Betriebsausgaben bereitgestellt werden. Anbieter werben mit garantierter Betriebszeit und zentralisiertem Fernmanagement, was den Druck auf schlanke IT-Teams in mittelständischen Unternehmen reduziert. Wiederkehrende Einnahmen sind auch zu einer attraktiven Absicherung für Display-Hersteller geworden, die mit Panelpreisvolatilität konfrontiert sind; folglich unterhalten oder kooperieren die meisten Tier-1-OEMs nun mit Cloud-CMS-Plattformen und Außendienstleistungen. Intelligente Analysemodule, die Verweildauer, demografische Zusammensetzung und Konversionsraten quantifizieren, schaffen eine kontinuierliche Rückkopplungsschleife und geben Finanzvorständen konkrete ROI-Kennzahlen, die Verlängerungen rechtfertigen.

Wachstum kontextbewusster und programmatischer Werbung

Sensorarrays und Datenfeeds informieren nun Echtzeit-Kreativentscheidungen zu Wetter, Verkehrsstaus oder Social-Media-Trends und bewegen Kampagnen von bloß dynamisch zu wirklich kontextbewusst. Self-Service-DOOH-Demand-Side-Plattformen spiegeln den Workflow des Display- oder Video-Anzeigenkaufs wider, was die operative Hürde für kleine Marken beim Eintritt in den Markt für digitale Beschilderung in den Vereinigten Staaten senkt. Geräteübergreifendes Retargeting – die Verknüpfung eines Straßenrandeindrucks mit einer nachfolgenden mobilen Anzeige – schafft kohärente Markenstories und messbare Kaufpfade. Da adressierbares Inventar zunimmt, investieren Publisher in Verifizierungstools, die Sichtbarkeitsstandards ähnlich wie bei Online-Kanälen bestätigen, was DOOH innerhalb digitaler Medienbudgets weiter normalisiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Einwilligungskonformitätshürden | -0.8% | Strengere Durchsetzung in Kalifornien und im Nordosten | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben für großformatige und interaktive Displays | -1.2% | Landesweit; stärkere Auswirkung auf kleine und mittlere Unternehmen | Mittelfristig (2–4 Jahre) |

| Kommunale Helligkeits- und Bewegungsregelungen | -0.6% | Ausgewählte Städte (z. B. Philadelphia, San Francisco) | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Halbleiterkomponenten | -0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Einwilligungskonformitätshürden

Mehrere Bundesstaaten haben Gesetze erlassen, die dem California Consumer Privacy Act entsprechen, und verpflichten Betreiber von Veranstaltungsorten, eine ausdrückliche Einwilligung einzuholen, bevor biometrische und verhaltensbezogene Daten erfasst oder verarbeitet werden. Kommunale Vorschriften regulieren nun die Displayhelligkeit – beispielsweise begrenzt Philadelphia die maximale Helligkeit auf 6.500 Nits tagsüber und 450 Nits nachts und schreibt automatische Dimmsteuerungen vor.[2]Stadt Philadelphia, "Digitale Schilder," codelibrary.amlegal.com Solche Anforderungen zwingen Integratoren, sichere Datenpipelines, Prüfprotokolle und datenschutzfreundliche Gestaltungsprinzipien einzubetten, was sowohl Engineering- als auch Rechtskosten erhöht. Nationale Werbetreibende müssen anschließend Kampagnen für ein Flickenteppich lokaler Standards anpassen, was Skaleneffekte dämpft.

Hohe Investitionsausgaben für großformatige und interaktive Displays

Interaktive Videowände, gestenbasierte Exponate und ultragroße Einzelpanels können ein Vielfaches der Kosten von Standard-Beschilderungsinstallationen kosten, sobald strukturelle Verstärkungen, dedizierte Kühlung und redundante Stromversorgung einbezogen werden. Kapitalknappen kleinen und mittleren Unternehmen verschieben diese Projekte häufig oder entscheiden sich für kleinere, nicht interaktive Alternativen, was die Durchdringung in bestimmten Branchen verlangsamt. Schnelle Produktzyklen bedeuten, dass Displays technisch veraltet sind, bevor das Ende der mechanischen Lebensdauer erreicht ist, was das Investitionsrisiko erhöht. Der Energieverbrauch kann Nachhaltigkeitsziele in Gerichtsbarkeiten mit strengen Kohlenstoffanforderungen überschreiten, was langfristige Betriebskosten zu einem bereits erhöhten anfänglichen Aufwand hinzufügt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben Rentabilitätsverlagerung voran

Das Hardware-Segment macht 64,15 % des Umsatzmarktanteils aus. Der Dienstleistungsumsatz soll mit einer CAGR von 8,12 % wachsen und die Wertschöpfung innerhalb des Marktes für digitale Beschilderung in den Vereinigten Staaten neu gestalten. Obwohl Hardware fast zwei Drittel des Umsatzes im Jahr 2025 generierte, bevorzugen Käufer zunehmend cloudbasiertes Content-Management, Netzwerküberwachung und Analysen, die einmalige Investitionsausgaben in vorhersehbare Betriebsausgaben umwandeln. Viele Hersteller bündeln daher Displays, Mediaplayer und Außendienstwartung unter mehrjährigen Abonnements. Nationale Ketten-Rollouts zeigen, dass Dienstleistungen die Gesamtbetriebskosten senken, indem sie Ad-hoc-Serviceeinsätze eliminieren und Inhaltsaktualisierungen über Tausende von Bildschirmen automatisieren.

Verwaltete Dienstleistungen umfassen auch kreative Entwicklung, Datenintegration und Kampagnenoptimierung. Diese Fähigkeiten sprechen Einzelhändler, Gesundheitsdienstleister und Kommunen an, denen interne Design- oder IT-Ressourcen fehlen, die aber eine maximale Einbindung anstreben. Mit KI-Tools, die Verkehrsmuster und Demografien erkennen, können Dienstleistungspartner kontextspezifische Wiedergabelisten einsetzen, die die Kampagnenrelevanz verbessern. Die fortgesetzte Migration zu Dienstleistungen soll den Markt für digitale Beschilderung in den Vereinigten Staaten in Richtung höherer Bruttomargenprofile verschieben und die Konsolidierung unter Unternehmen stärken, die landesweite Supportnetzwerke finanzieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anzeigetechnologie: OLED-Premiumpositionierung

LCD und direkt sichtbare LED machen weiterhin 70,96 % des Umsatzes aus, doch OLEDs CAGR von 9,74 % unterstreicht eine erkennbare Verschiebung hin zu Premium-Bildleistung. Einzelhandels-Flaggschiffe, Unternehmenslobbys und hochwertige Gastgewerbebetriebe nennen OLEDs nahezu unendlichen Kontrast und ultrabreite Betrachtungswinkel als Markendifferenzierungshebel. Mehrere Fortune-500-Standorte in der Westregion haben Eingangslobby-Videowände von LED auf gekachelte OLED-Leinwände migriert, was Gewinne beim Geldbeutelanteil belegt.

OLEDs Energieeffizienz passt auch zu unternehmerischen Nachhaltigkeitsprogrammen, ein Faktor, der in Gerichtsbarkeiten mit Emissionsberichterstattung Gewicht hat. Flexible Substrate ermöglichen es Architekten, Displays um Säulen zu biegen oder deckenmontierte Bänder zu schaffen, was Designmöglichkeiten erschließt, die mit starrem LCD nicht erreichbar sind. Projektion bleibt eine Nische für Auditorien, während E-Paper sonnenexponierte oder batteriebetriebene Anlagen adressiert. Anhaltende Kostensenkungen in der OLED-Fertigung sollen adressierbare Anwendungen erweitern und der Technologie einen wachsenden Fußabdruck innerhalb des Marktes für digitale Beschilderung in den Vereinigten Staaten verschaffen.

Nach Bildschirmgröße: Trend zur großformatigen Immersion

Panels über 52 Zoll sollen mit einer CAGR von 10,28 % wachsen, da Betreiber von Veranstaltungsorten immersives Storytelling anstreben. Eine Aufrüstung eines digitalen Flughafenkorridors ersetzte acht 46-Zoll-Bildschirme durch sechs 75-Zoll-Einheiten, reduzierte Rahmen um 60 % und verbesserte Verweildauerkennzahlen. Integratoren berichten, dass die Kosten pro Quadratzentimeter von 65-Zoll-Gewerbepanels unter 20 USD gefallen sind, was ROI-Modelle für große Wandinstallationen verbessert.

Umgekehrt behält die 32"–52"-Kategorie 48,05 % des Marktanteils für digitale Beschilderung in den Vereinigten Staaten, da sie Sichtbarkeit mit Installationsflexibilität ausbalanciert. Kassenbereiche, Besprechungsräume und Transitunterstände bevorzugen typischerweise diesen mittleren Bereich aufgrund räumlicher Einschränkungen. Bildschirme unter 32 Zoll erfüllen Nischenanforderungen wie Regalkantenbenachrichtigungen und Infotainment in Mitfahrfahrzeugen, wo die Nähe größere Größen unpraktisch macht.

Nach Installationsort: Beschleunigung des Außenwachstums

Innenumgebungen generierten 78,25 % des Umsatzes im Jahr 2025, doch Außeninstallationen sind auf dem Weg zu einer CAGR von 11,95 %, da Infrastrukturgesetzgebung Bundesmittel in Transit- und kommunale Kommunikationsprojekte lenkt. Der Plan des Philadelphia International Airport, sein Netzwerk von 1.500 Bildschirmen zu verdreifachen, ist ein Beispiel für groß angelegte Außenaufrüstungen, die durch den Infrastructure Investment and Jobs Act finanziert werden. Hochhelle, IP-bewertete Gehäuse erzielen Premiumpreise, ermöglichen es Betreibern aber auch, Fuß- oder Fahrzeugverkehr über programmatische Werbebörsen zu monetarisieren.

Inneninstallationen bleiben in Einzelhandelsregalen, Gesundheitskorridoren und Unternehmensgeländen unverzichtbar. Hier erweitert geringerer Umweltstress die Technologiepalette auf OLED und feinpitchige LED. Die wachsende Nachfrage nach hybrider Arbeitskommunikation und Echtzeit-Belegungsdashboards verankert das Innenvolumen weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Führungsrolle der Transformation im Gesundheitswesen

Der Einzelhandel hielt im Jahr 2025 einen Umsatzanteil von 28,15 %, doch die CAGR von 11,49 % im Gesundheitswesen deutet auf strukturelle Nachfrage hin, die mit patientenzentriertem Einrichtungsdesign verbunden ist. Wegweisungskioske in Krankenhauslobbys reduzieren durchschnittliche Mitarbeiteranfragen um zweistellige Prozentsätze, während Infotainment-Bildschirme in Wartezimmern die wahrgenommenen Wartezeiten verbessern. HIPAA-konforme Inhalts-Workflows und antimikrobielle Beschichtungsoptionen stärken das Wertversprechen für spezialisierte Gesundheitsintegratoren. Transportdrehscheiben nutzen Displays für Betriebswarnungen, Gate-Änderungen und Echtzeit-Werbeinventar, während Banken Beschilderung einsetzen, um das Warteschlangenmanagement zu beschleunigen und Finanzprodukte zu verkaufen. Behörden setzen weiterhin E-Paper-Anschlagtafeln in Gerichtsgebäuden und Zulassungsstellen ein und verweisen auf Lesbarkeit und Energieeinsparungen. Unterhaltungsstätten setzen ultragroße LED-Leinwände ein, um Live-Events zu verstärken und neue Sponsoring-Einnahmequellen zu erschließen.

Geografische Analyse des Marktes für digitale Beschilderung in den Vereinigten Staaten

Der Süden hielt 34,7 % des Umsatzes im Jahr 2024 für den Markt für digitale Beschilderung in den Vereinigten Staaten, angetrieben durch schnelle Einzelhandelsausbauten, Flughafenerweiterungen in Atlanta und Dallas sowie unternehmensfreundliche Steuerregelungen, die Unternehmenshauptsitzverlagerungen anziehen. Große Schnellrestaurantketten mit Hauptsitz in der Region dienen als Ankerkunden für Drive-thru-Menütafeln und Bordstein-Abholbildschirme. Immobilienentwickler in Miami integrieren Displays in gemischt genutzte Projekte und schaffen Medienfassaden, die sowohl als architektonische Elemente als auch als Einnahmequellen dienen.

Der Westen, der mit einer CAGR von 8,1 % wächst, verkörpert die Konvergenz von technologischer Innovation und Nachhaltigkeitsmandaten. Büros im Silicon Valley spezifizieren IoT-verbundene Beschilderung, die mit intelligenten Gebäude-Dashboards verknüpft ist, während Unterhaltungsstudios in Los Angeles immersive LED-Volumina sowohl für Besuchererlebnisse als auch für virtuelle Produktion in Auftrag geben. Kaliforniens Energievorschriften begünstigen OLED- und Reflexionsdisplaytechnologien und lenken Käufer zu hocheffizienten Optionen, die staatliche Klimaziele unterstützen.

Der Nordosten und der Mittlere Westen verzeichnen stetige, wenn auch langsamere Wachstumspfade. Die dichte Transitinfrastruktur des Nordostens sorgt für eine stabile Nachfrage nach Echtzeit-Fahrgastinformationsdisplays und DOOH-Werbeinventar in U-Bahn-Systemen. Banken in New York setzen compliance-gesteuerte Nachrichten ein, um regulatorische Offenlegungsregeln zu erfüllen. Im Mittleren Westen bündeln Gesundheitsnetzwerke und Universitätscampusse die Beschaffung über mehrere Einrichtungen hinweg, um Hardware und Serviceverträge zu standardisieren und dabei Mengenrabatte zu erzielen, ohne Funktionsumfänge zu beeinträchtigen.

Regulatorisches Umfeld

Digitale Beschilderungsinstallationen in den Vereinigten Staaten unterliegen einer Mischung aus Anforderungen an elektrische Sicherheit, HF-Emissionen, Barrierefreiheit und sektorspezifischen Offenlegungspflichten. Auf Produktseite bleibt UL 48 (Electric Signs) eine zentrale Sicherheitsreferenz für elektrische und digitale Anzeigeschilder, und die Überarbeitung vom Mai 2025 aktualisiert Anforderungen wie die Lesbarkeit von Kennzeichnungen und bestimmte Abstandsüberlegungen. Diese Änderungen können sich auf das Gehäusedesign und Entscheidungen zum Thermomanagement bei großformatigen und Outdoor-Konstruktionen auswirken.

Auf Bundesebene sind die Einhaltung von FCC Part 15 und akkreditierte Prüfungen zentral für die Elektronik digitaler Beschilderung, um elektromagnetische Störungen zu begrenzen und zu bestimmen, wie Mediaplayer, Displays und Gehäuse integriert werden. Vorschriften betreffen auch spezifische Branchen und Nutzererfahrungen. Im Januar 2026 genehmigte der FDIC Board eine endgültige Regel zur Änderung der Vorschriften über die Verwendung und Anzeige des offiziellen FDIC-Digitalschilds, die sich darauf auswirkt, wie versicherte Einlageninstitute erforderliche Beschilderung in Filialen und digitalen Kanälen präsentieren. Getrennt davon enthalten die Barrierefreiheitsanforderungen der FCC für Untertitel gemäß 47 CFR 79.103(e) ein Compliance-Datum zum 17. August 2026, um sicherzustellen, dass die Anzeigeeinstellungen für Untertitel auf erfassten Geräten leicht zugänglich sind – eine Überlegung, die für beschilderungsnahe Display-only-Monitor-Installationen und Betriebssystem-Konfigurationen in Unternehmens- und öffentlichen Umgebungen relevant ist.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für digitale Beschilderung in den Vereinigten Staaten beginnt mit der vorgelagerten Komponentenlieferung (Panels, LED-Module, Controller, Halbleiter und Konnektivitätschips), die OEMs versorgt, die kommerzielle Displays, dvLED-Wände, Mediaplayer und Peripheriegeräte zusammenbauen. Von dort aus liefern Softwareanbieter CMS, Gerätemanagement und Analysen.

Systemintegratoren und Managed-Service-Anbieter stehen im Zentrum von Multi-Site-Rollouts und bündeln Design, Beschaffung, Installation, Vernetzung, Content-Betrieb und Wartung im Feld zu Signage-as-a-Service-Verträgen, die die Komplexität für Käufer aus Einzelhandel, Schnellrestaurants, Transport und Gesundheitswesen reduzieren. Die nachgelagerte Umsetzung hängt von Logistik- und Fertigungskapazitäten ab, insbesondere für Halterungen, Kioske und outdoor-taugliche Gehäuse, wo in den USA angesiedelte Engineering- und Fertigungskapazitäten die Lieferzeiten verkürzen und Individualisierung unterstützen können. Beispiele für inländische Ökosystemteilnehmer, die in Branchenquellen hervorgehoben werden, umfassen LSI Digital (Cincinnati, Ohio) für integrierte Fertigung im Bereich Beleuchtung und Displayprodukte sowie Hersteller wie American LED Wall (Houston, Texas), die dvLED- und Sonderanfertigungen unterstützen. Die Importabhängigkeit für viele LCD-/LED-Komponenten hält die Kette zudem anfällig für handelspolitische Änderungen und Beschaffungsverschiebungen, was die Nachfrage nach Anbietern aufrechterhält, die US-Montage, inländische Support-Teams und Turnkey-Programme anbieten, um Preise und Betriebszeiten landesweiter Netzwerke zu stabilisieren.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, wobei die fünf größten Anbieter etwas mehr als die Hälfte der Lieferungen ausmachen. Samsung, LG und Sharp NEC führen das Hardware-Segment an und bündeln jeweils proprietäre CMS-Software und Analysen, um Kundenbeziehungen zu verankern. Tier-1-Integratoren bieten nun „Netzwerk-in-einer-Box”-Pakete an – gewerbliche Displays, Mediaplayer, Montagesysteme und verwaltete Inhalte – für eine monatliche Pauschalgebühr, als Reaktion auf den dienstleistungsorientierten Wandel innerhalb des Marktes für digitale Beschilderung in den Vereinigten Staaten.

Softwarezentrierte Herausforderer nutzen cloudnative Architekturen und KI-Inhalts-Engines, die Wiedergabelisten gegen Echtzeit-Publikumssensordaten optimieren. Diese Unternehmen kooperieren typischerweise mit OEMs für White-Label-Mediaplayer, was es ihnen ermöglicht, F&E-Budgets auf maschinelles Lernen und Kampagnenmessungs-Dashboards zu konzentrieren. Eine Konsolidierung ist im Gange: Telekommunikationsanbieter sehen Displays als Edge-Computing- und Werbefläche, was durch hochwertige Akquisitionen belegt wird, die Werbetechnologie-Stacks in nationale Glasfasernetze integrieren.

Technische Standardisierungsbemühungen wie HDBaseT 3.0 stellen sicher, dass 4K-Video, USB und Strom über ein einziges Kabel bis zu 100 Meter übertragen werden können, was die Installationskomplexität reduziert und Anwendungsfälle erweitert.[4]Sharp NEC Display Solutions of America, "HDBaseT 3.0 für große Displays, Projektoren, Videowände," news.sharpusa.com Hersteller, die frühzeitig HDBaseT oder ähnliche Protokolle zertifizieren, erlangen einen Wettbewerbsvorteil bei Unternehmenskäufern, die langfristige Interoperabilität anstreben. Nischenspezialisten behalten Preissetzungsmacht in Branchen, die Zertifizierungen erfordern – HIPAA für das Gesundheitswesen, PCI-DSS für das Bankwesen oder MIL-STD-Stoßbewertungen für Verteidigungseinrichtungen – und halten das Wettbewerbsfeld trotz Hardware-Kommodifizierung dynamisch.

Marktführer für digitale Beschilderung in den Vereinigten Staaten

Samsung Electronics Co. Ltd.

Panasonic Corporation

Sony Corporation

Cisco System, Inc.

NEC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Große Netzwerk-Rollouts, die mit monetarisierbarem Media-Inventar und standardisiertem Content-Betrieb verbunden sind, schaffen klaren Freiraum für Anbieter, die Hardware, CMS und Managed Services in einem Vertrag kombinieren. Partnerschaften vom April 2026 verdeutlichen diesen Zug zu skalierbaren Veranstaltungsorten und Einzelhandels-Endpunkten, darunter die Pläne von National CineMedia und Creative Realities, 75-Zoll-Digital-Lobbybildschirme in 285 AMC-Theatres zu installieren, sowie der Plan von Evergreen Digital Media und Digi Point Media, das Icebox Network zu skalieren, beginnend mit 500 Einzelhandelsstandorten in den größten US-DMAs (wobei Evergreen Hardware und CMS bereitstellt). Diese Implementierungen betonen wiederholbare Installationskits, zentralisierte Überwachung und Leistungsnachweis-Berichte, die programmatische DOOH-Workflows unterstützen.

Produkt- und Plattformvereinfachung unterstützt auch Chancen in Hochvolumen-Branchen, in denen Installationszeit und Vor-Ort-Beschränkungen die Gesamtkosten beeinflussen. Creative Realities brachte im Januar 2026 Digital Drive-Thru 2.0 auf den Markt, ein modulares Menütafelsystem, das für skalierbare Installation ohne Schwermaschinen ausgelegt ist und auf Erneuerungszyklen bei Schnellrestaurants und Convenience-Stores abzielt. Gleichzeitig reduzieren Ökosystem-Partnerschaften, die CMS-Funktionalität näher an das Display bringen, die Abhängigkeit von externen Mediaplayern und vereinfachen die Beschaffung, einschließlich der von Sony angekündigten Integration mit Playipp, sodass das CMS nativ über das integrierte System-on-Chip auf BRAVIA Professional Displays laufen kann. Da die Compliance-Anforderungen zunehmen (UL 48-Sicherheitsaktualisierungen, FCC-Part-15-Emissionen und Barrierefreiheitspflichten wie FCC-Untertitel-Steuerungen), haben Anbieter, die konforme Hardware mit sicherem Gerätemanagement und operativer Governance als Managed Services verpacken, Raum zur Differenzierung in regulierten Umgebungen wie BFSI, Gesundheitswesen und öffentlichen Einrichtungen.

Aktuelle Branchenentwicklungen

- Mai 2026: Sony gab eine technische Partnerschaft mit Playipp bekannt, die es ermöglicht, dass das Playipp-CMS nativ über das im Display integrierte System-on-Chip auf BRAVIA Professional Displays läuft. Dies reduziert die Abhängigkeit von externen Mediaplayern und Verkabelung und unterstützt schnellere, standardisierte Rollouts für Unternehmenskunden mit mehreren Standorten, die konsistentes Gerätemanagement und Content-Betrieb suchen.

- April 2026: Samsung Electronics erweiterte sein Sortiment brillenfreier 3D-Kommerzdisplays mit der globalen Einführung eines 32-Zoll-Modells Samsung Spatial Signage. Die Erweiterung des Unternehmens verbreitert adressierbare Anwendungsfälle für immersive Einzelhandels- und Erlebnisinstallationen, indem der Formfaktor in raumbeschränkte Implementierungen und Pilotprogramme eingebracht wird.

- April 2025: Der Philadelphia International Airport erweiterte sein Netzwerk auf etwa 1.500 digitale Displays und kündigte Pläne an, diese Zahl unter Nutzung von Mitteln des Infrastructure Investment and Jobs Act zu verdreifachen. Der Umfang des Programms verdeutlicht, wie Verkehrsknotenpunkte Beschilderungsnetzwerke für Passagierinformationen, betriebliche Mitteilungen und DOOH-Monetarisierung in Innen- und Außenbereichen nutzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze, die in den Vereinigten Staaten aus professionell eingesetzten digitalen Beschilderungssystemen erzielt werden, einschließlich der Display-Hardware sowie der Software und Dienstleistungen, die zur Planung, Verwaltung, Bereitstellung und Messung von Inhalten auf angeschlossenen Bildschirmen verwendet werden.

Ausschlüsse des Anwendungsbereichs: Verbraucher-Fernsehgeräte, die informell ohne verwaltetes Beschilderungsnetzwerk genutzt werden, sowie damit verbundene Ad-hoc-Nutzung sind von den Marktgesamtwerten ausgeschlossen.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- LCD/LED-Displays

- OLED-Displays

- Mediaplayer

- Projektionsleinwände und Projektoren

- Sonstige Hardware

- Software

- Dienstleistungen

- Hardware

- Nach Anzeigetechnologie

- LCD/LED

- OLED

- Projektion

- E-Paper und Reflexionsdisplays

- Nach Bildschirmgröße

- Unter 32 Zoll

- 32 Zoll bis 52 Zoll

- Über 52 Zoll

- Nach Installationsort

- Innen

- Außen

- Nach Endnutzer

- Einzelhandel

- Transport

- Gastgewerbe und Schnellgastronomie

- BFSI

- Bildung

- Behörden und öffentliche Einrichtungen

- Gesundheitswesen

- Unternehmens- und Gewerbebüros

- Unterhaltungs- und Sportstätten

- Nach Geografie

- Nordosten

- Mittlerer Westen

- Süden

- Westen

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wird verwendet, um die Marktgrenzen festzulegen, den anfänglichen Nachfragepool aufzubauen und einige wesentliche Annahmen zu verankern, die später durch Interviews überprüft werden. Wir stützten uns auf öffentliche Quellen wie Unternehmensstatistiken des US Census Bureau, Beschäftigungs- und Lohnreihen des Bureau of Labor Statistics für relevante Dienstleistungen, FCC-Ressourcen zur Kommunikationsinfrastruktur und Handelsdaten der U.S. International Trade Commission für relevante Elektronikkategorien.

Um das Modell fundiert zu halten, prüften wir auch SEC-Einreichungen und Investorenpräsentationen von Unternehmen, die im Bereich Displays und Beschilderungssoftware aktiv sind, sowie Material von Branchenverbänden und seriöser Presse, die DOOH-Werbung und Einzelhandelstechnologie-Rollouts verfolgen. Parallel dazu nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten-Intelligence sowie Patentdatenbanken, um Produktrichtung und Zeitpunkt technologischer Verschiebungen gegenzuprüfen. Diese Beispiele sind veranschaulichend, und weitere Quellen wurden ebenfalls geprüft, um die in der Analyse verwendeten Eingaben zu sammeln, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, welcher Anteil kommerzieller Displays tatsächlich als verwaltete Beschilderungsnetzwerke betrieben wird, und dann typische Implementierungsgrößen, Erneuerungszyklen sowie Anhängungsraten von Software und Dienstleistungen zu bestätigen. Wir sprachen mit Lösungsanbietern, Integratoren und Endanwendern in wichtigen US-Nachfragezentren, und die Eingaben wurden verwendet, um Annahmen zu präzisieren, die die Sekundärforschung allein nicht zuverlässig aufzeigen kann.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 12% | |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 31% | |

| Kleinere Akteure: 19% | Manager: 57% |

Marktgrößenbestimmung & Prognose

Die Marktgröße wird mittels eines Top-down-Ansatzes ermittelt, bei dem Signale zur Installationsbasis und sektorbezogene Adoptionsmuster in jährliche Ausgaben umgerechnet werden, die dann anhand beobachteter Anhängungsraten auf Hardware, Software und Dienstleistungen aufgeteilt werden. Wir haben die Ergebnisse zudem mittels selektiver Bottom-up-Näherungen abgeglichen, einschließlich stichprobenartiger Preispunkte für Display-Hardware, typischer Netzwerkgrößen nach Veranstaltungsort-Typ und Kanalprüfungen für Dienstleistungen und Software-Abonnements.

Zu den wichtigsten im Modell verwendeten Eingaben gehören das Tempo der Rollouts von Displays im Einzelhandel und Transportwesen, die durchschnittliche Bildschirmanzahl pro Standort, Erneuerungs- und Upgrade-Zyklen, die Mixverschiebung zwischen LCD- und LED-Implementierungen sowie der Anteil der Projekte, die mit CMS- und Content-Dienstleistungen verbunden sind. Wo direkte Volumenindikatoren spärlich waren, wurden Lücken durch konservative, durch Interview-Feedback informierte Bandbreiten behandelt, gefolgt von Sensitivitätsprüfungen, damit der Gesamtwert nicht über das hinausdriftete, was benachbarte Indikatoren stützen können.

Für die Prognose wurde eine Szenarioanalyse angewendet und anschließend mit einer einfachen multivariaten Regressionsbetrachtung verfeinert, die das Wachstum mit Variablen wie der gewerblichen Bautätigkeit, der Ausrichtung der Ausgaben für Einzelhandelstechnologie und der Erweiterung des DOOH-Inventars verknüpft. Annahmen zur Preisentwicklung und wiederkehrenden Softwareumsätzen wurden mit Praktikern überprüft, damit die Prognosekurve realistisch und nachvollziehbar blieb.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, die nach Abweichungen zwischen modellierten Umsätzen und unabhängigen Signalen suchen, sowie anschließend durch eine zweite Analystenprüfung vor der endgültigen Freigabe. Ausreißer werden untersucht, indem die Quellreihen erneut geprüft, die Umrechnungsfaktoren überarbeitet und Experten erneut kontaktiert werden, wenn die Abweichung nicht durch ein bekanntes Marktereignis erklärt werden kann.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Verschiebungen auftreten, etwa große politische Änderungen, Lieferunterbrechungen oder ein Sprung bei den Display-Preisen. Vor der Auslieferung wird ein letzter Durchgang durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen und Marktereignisse in den an die Kunden übermittelten Zahlen berücksichtigt sind.

Vergleich der Marktgröße für digitale Beschilderung in den Vereinigten Staaten von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für digitale Beschilderung in den USA fallen oft unterschiedlich aus, weil die Grenzen dessen, was erfasst wird, nicht konsistent sind, und weil die zugrunde liegenden Nachfragesignale nicht immer dieselben sind. Unterschiede zeigen sich auch, wenn sich eine Schätzung stärker auf versandartige Indikatoren stützt, eine andere auf Werbeausgaben, und das Aktualisierungszeitpunkt nicht auf dasselbe Basisjahr abgestimmt ist.

Indikatoren zur Erweiterung des DOOH-Inventars und Prüfungen der Rollouts auf Veranstaltungsortebene sind zwei der Ankerpunkte, die Mordor Intelligence an professionell verwalteten Beschilderungsnetzwerken ausrichten, weshalb Schätzungen, die locker definierte Displaynutzung oder breitere Werbekategorien einschließen, selbst für dasselbe Jahr höher oder niedriger ausfallen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,07 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 7,44 Mrd. USD (2025) | Verwendet eine engere Umsatzerfassung, die Dienstleistungen und Software im Zusammenhang mit Implementierungen unterzählen kann, und wendet möglicherweise andere Annahmen darüber an, was als Beschilderung gegenüber allgemeinen kommerziellen Displays gilt. |

| Branchenverleger B | 5,99 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und einen längeren Prognosezeitraum, und sein Segmentierungsansatz kann Erneuerungszykluseffekte und wiederkehrende CMS- und Content-Umsätze übersehen, wenn diese regionsübergreifend uneinheitlich behandelt werden. |

Die Streuung ergibt sich hauptsächlich aus Umfang und Zeitpunkt, nicht aus Rechenfehlern. Wenn das erfasste Universum auf verwaltete Beschilderungsnetzwerke beschränkt wird und die wiederkehrende Software- und Dienstleistungsebene konsistent behandelt wird, lässt sich der Marktgesamtwert leichter auf tatsächliche Implementierungsaktivität und wiederholbare Annahmen zurückführen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für digitale Beschilderung in den Vereinigten Staaten?

Der Markt für digitale Beschilderung in den Vereinigten Staaten hat im Jahr 2026 einen Wert von 9,73 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 13,81 Milliarden USD zu erreichen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen, die Installation, Content-Management und Analysen umfassen, sollen bis 2031 mit einer CAGR von 8,12 % wachsen, da Unternehmen Abonnementmodelle bevorzugen.

Warum gewinnen OLED-Displays an Dynamik?

OLED bietet überlegenen Kontrast, breite Betrachtungswinkel und Energieeffizienz, was zu einer CAGR von 9,74 % führt, da Premium-Veranstaltungsorte visuelle Wirkung und Nachhaltigkeit priorisieren.

Wie bedeutend sind Außeninstallationen im Vergleich zu Inneninstallationen?

Innenstandorte machen weiterhin 78,25 % des Umsatzes im Jahr 2025 aus, aber Außenbildschirme steigen aufgrund von Infrastrukturfinanzierung und programmatischer Werbenachfrage schnell mit einer CAGR von 11,95 %.

Welche Region wächst am schnellsten?

Der Westen ist die am schnellsten wachsende Region mit einer CAGR von 8,03 %, gestützt durch die Konzentration des Technologiesektors, Nachhaltigkeitsmandate und durch Risikokapital finanzierte Innovation.

Was ist das größte Hemmnis für das Marktwachstum?

Hohe Investitionsausgaben für großformatige und interaktive Displays bleiben die wichtigste Bremse für eine breitere Akzeptanz, insbesondere bei kostenempfindlichen kleinen und mittleren Unternehmen, was die prognostizierte CAGR um geschätzte 1,2 % reduziert.

Seite zuletzt aktualisiert am: