Marktgröße und Marktanteil für digitale Beschilderungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.45 Milliarden US-Dollar |

| Marktgröße (2031) | 7.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Beschilderungsdienstleistungen von Mordor Intelligence

Die Marktgröße für digitale Beschilderungsdienstleistungen wird im Jahr 2026 auf 5,45 Milliarden USD geschätzt, ausgehend von einem Wert von 5,12 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 7,42 Milliarden USD, was einem CAGR von 6,38 % über den Zeitraum 2026–2031 entspricht. Der Anstieg spiegelt die Verlagerung von Unternehmen von statischen Werbetafeln hin zu vernetzten Display-Netzwerken wider, die spezialisierte Installation, Cloud-Management, Wartung und Analysen erfordern. Digitalisierung des Einzelhandels, Modernisierung von Verkehrsknotenpunkten, Wegeleitung im Gesundheitswesen und energieeffiziente LED-Nachrüstungen sind die stärksten Wachstumsmotoren. Abonnementbasiertes Content-Management erweitert den Zugang für kleine und mittelständische Unternehmen, während 4K- und 8K-Videowände die langfristigen Support-Einnahmen steigern. Dienstleister, die Cybersicherheits-Compliance, Echtzeit-Datenintegration und hardwareunabhängige Cloud-Plattformen kombinieren, stärken ihren Wettbewerbsvorteil.

Wichtigste Erkenntnisse des Berichts

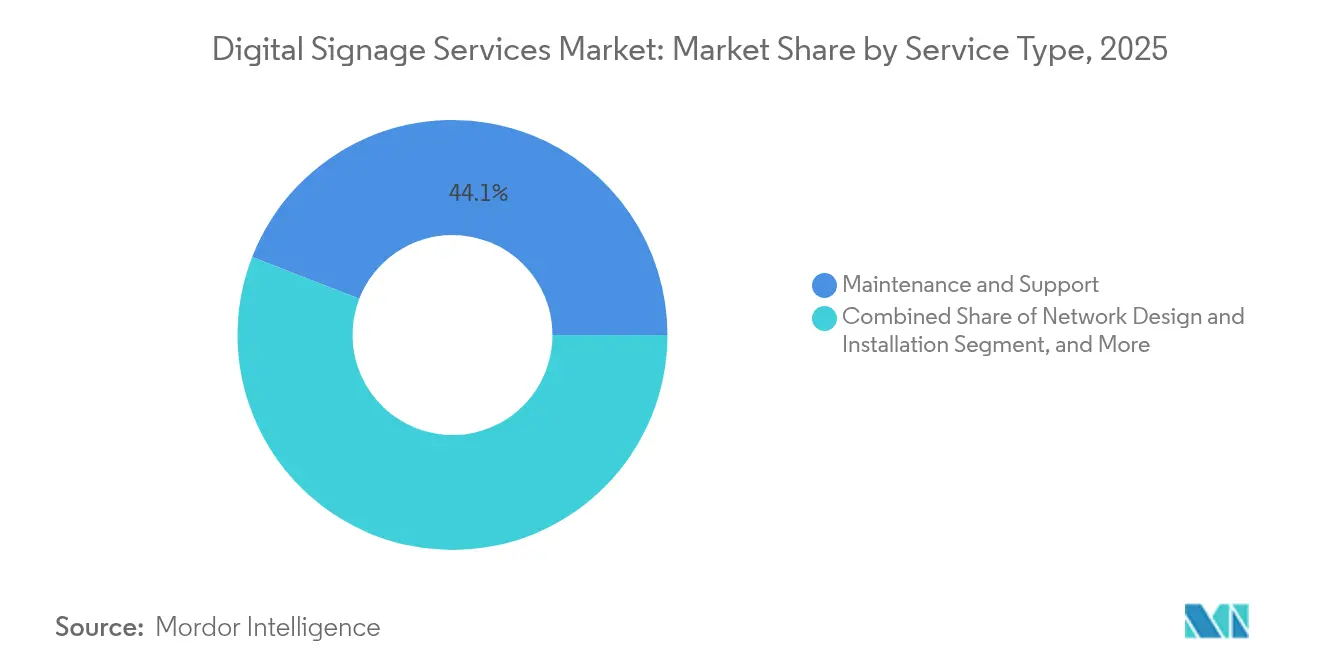

- Nach Dienstleistungstyp hielt Wartung und Support im Jahr 2025 einen Marktanteil von 44,10 % am Markt für digitale Beschilderungsdienstleistungen, während verwaltete Cloud-Netzwerkdienste bis 2031 mit einem CAGR von 7,95 % wachsen.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 58,90 % der Marktgröße für digitale Beschilderungsdienstleistungen auf lokal verwaltete Lösungen, während Cloud-/gehostet verwaltete Dienste bis 2031 einen CAGR von 7,52 % aufweisen.

- Nach Standort entfielen im Jahr 2025 63,95 % des Marktanteils für digitale Beschilderungsdienstleistungen auf Inneninstallationen; Außeninstallationen sollen bis 2031 mit einem CAGR von 7,05 % wachsen.

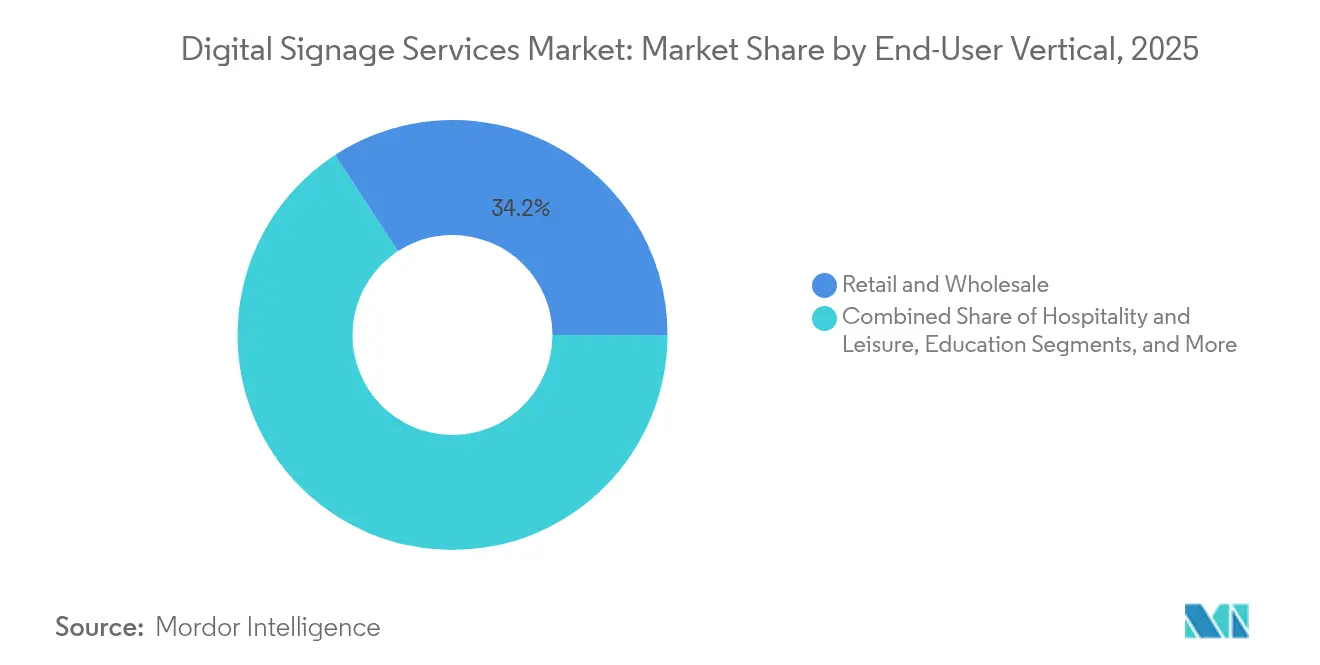

- Nach Endnutzer-Vertikale führte der Einzelhandel im Jahr 2025 mit einem Umsatzanteil von 34,20 %; das Gesundheitswesen ist die am schnellsten wachsende Vertikale mit einem CAGR von 8,35 % bis 2031.

- Nach Display-Format hielten Videowände im Jahr 2025 einen Umsatzanteil von 27,75 %; interaktive Touchscreens sollen bis 2031 mit einem CAGR von 8,85 % expandieren.

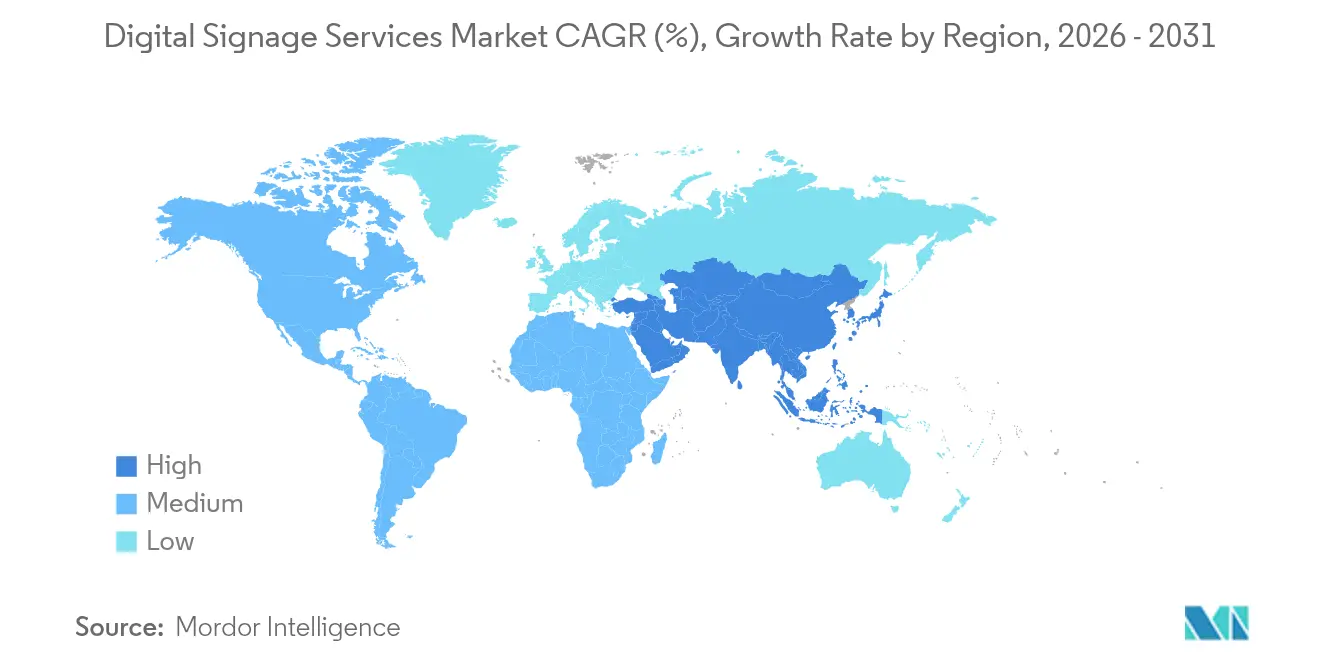

- Nach Geografie erzielte Nordamerika im Jahr 2025 37,40 % der regionalen Einnahmen; Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 6,95 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -einblicke für digitale Beschilderungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage des Einzelhandels nach dynamischer In-Store-Kommunikation | +1.8% | Nordamerika, Ausbreitung nach Europa | Mittelfristig (2–4 Jahre) |

| Modernisierung von Verkehrsknotenpunkten für die Fahrgastkommunikation | +1.2% | Global, frühzeitig in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von 4K/8K-LED-Videowänden | +1.5% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Einführung von Content-Management-Systemen durch kleine und mittelständische Unternehmen | +1.1% | Kernbereich Asien-Pazifik, Ausbreitung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Wegeleitung im Gesundheitswesen und Patientenengagement-Bildschirme | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Energieeffizienzvorschriften treiben LED-Nachrüstungen voran | +0.8% | Europa und Nordamerika, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage des Einzelhandels nach dynamischer In-Store-Kommunikation

Einzelhändler gestalteten die Filialkommunikation rund um Echtzeit-Datenfeeds neu. Das Rollout digitaler Preisbildschirme von Walmart in 2.300 Filialen stellte ein Investitionsprogramm von 200 Millionen USD dar, das eine kontinuierliche Inhaltsorchestrierung und Geräteüberwachung erfordert. Convenience-Ketten wie 7-Eleven betreiben mehr als 8.400 Cloud-verwaltete Displays, die Werbeaktionen mit Lagerbeständen synchronisieren.[1]signageOS Team, "CRI Expanded 7-Eleven Network," signageos.io Spezialisierte Integratoren profitieren von Beratungseinnahmen, die mit Datenarchitektur und Workflow-Automatisierung verbunden sind. Regionale Lebensmittelhändler wie Kwik Trip berichteten von jährlichen Einsparungen von 1,9 Millionen USD nach der Umstellung auf System-on-Chip-Displays, die Hardware-Endpunkte reduzieren.[2]PPDS Editorial, "Kwik Trip," ppds.com

Modernisierung von Verkehrsknotenpunkten für die Fahrgastkommunikation

Bus-, Bahn- und Flughafenbetreiber ersetzen isolierte Displays durch einheitliche, Cloud-gehostete Netzwerke, die Live-Reisedaten über Standorte hinweg übertragen. Greyhound verband über 50 Städte mithilfe von Philips D-Line- und P-Line-Bildschirmen, die über eine einzige Content-Plattform verwaltet werden.[3]PPDS Editorial, "Greyhound," ppds.com Zentralisierte Steuerung vereinfacht Vorlagenstandards, Markenführung und Notfallwarnungen und schafft gleichzeitig mehrjährige Serviceverträge, die Design, Integration und 24 × 7 Support abdecken. Mehrsprachige Inhalte, Barrierefreiheits-Compliance und mobile Übergabefunktionen erweitern den Projektumfang für Dienstleister.

Schnelle Einführung von 4K/8K-LED-Videowänden

Der nächsten Generation von LED-Videowänden, die auf der InfoComm 2024 vorgestellt wurden, erfordern Farbkalibrierung, Wärmemanagement und prädiktive Diagnose, die über herkömmliche LCD-Installationen hinausgehen.[4]Samsung Newsroom, "Samsung SmartThings Pro and Next-Gen Display Tech at InfoComm," news.samsung.com LG plant, den Umsatz im Bereich Unternehmenslösungen bis 2030 auf der Grundlage von Feinraster-LED-Projekten, die mit Lebenszyklus-Servicevereinbarungen gebündelt sind, auf 10 Billionen KRW zu verdoppeln. Die Komplexität treibt die Nachfrage nach vierteljährlichen Inspektionen, Modulaustauschprogrammen und Bedienerschulungsdiensten an.

Abonnementbasierte Einführung von Content-Management-Systemen durch kleine und mittelständische Unternehmen

Siebzig Prozent der kleinen und mittelständischen Unternehmen in Asien-Pazifik beschleunigten die digitale Transformation und priorisieren nun Cloud-Dienste, die Kosten als monatliche Gebühren verteilen, so der Asia Small and Medium-Sized Enterprise Monitor 2024 (Asiatischer Monitor für kleine und mittelständische Unternehmen 2024).[5]Samsung Newsroom, "Samsung SmartThings Pro and Next-Gen Display Tech at InfoComm," news.samsung.com Abonnementplattformen bündeln Hosting, Updates und Remote-Support und senken so die Einstiegshürden für Franchise-Unternehmen und regionale Ketten. Anbieter erzielen planbare wiederkehrende Einnahmen und bieten gleichzeitig erweiterte Analysen an, die zuvor großen Unternehmen vorbehalten waren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Wartung sichert Einnahmen, während Cloud-Dienste beschleunigen

Wartung und Support entfielen im Jahr 2025 auf 44,10 % des Marktanteils für digitale Beschilderungsdienstleistungen, was die Bedeutung von Rund-um-die-Uhr-Diagnose, Firmware-Updates und Vor-Ort-Reparaturen unterstreicht. Verwaltete Cloud-Netzwerkdienste expandieren mit einem CAGR von 7,95 %, da Unternehmen Remote-Überwachung, automatisierte Inhaltsverteilung und Analyse-Dashboards bevorzugen. Die Marktgröße für digitale Beschilderungsdienstleistungen, die mit Break-Fix-Verträgen verbunden ist, entwickelt sich daher hin zu prädiktiven Modellen, die Ersatzteilpools und Gerätezustandswarnungen bündeln.

Die laufende Cloud-Migration verändert die Umsatzmixe. Anbieter integrieren Abonnementabrechnung rund um Hosting, API-Integrationen und Leistungsberichte und schaffen so stabile wiederkehrende Cashflows. Beratung, Content-Erstellung und Analysedienste profitieren von diesem Wandel, indem sie Kunden dabei helfen, Bestandsdatenfeeds, Kundenbindungsdaten und Zielgruppenmetriken mit dynamischen Wiedergabelisten zu verknüpfen. Spezialisierte berührungslose Interaktionsprojekte fügen schrittweise Dienstleistungen hinzu, da Einzelhändler auf hygienische Erlebnisse abzielen.

Nach Bereitstellungsmodus: Marktführerschaft bei lokalen Lösungen steht Cloud-Dynamik gegenüber

Lokal verwaltete Lösungen hielten im Jahr 2025 einen Anteil von 58,90 % an der Marktgröße für digitale Beschilderungsdienstleistungen, da Nutzer aus dem Gesundheitswesen, dem Finanzbereich und der öffentlichen Verwaltung auf lokale Server und Datenresidenz bestanden. Cloud-/gehostet verwaltete Plattformen wachsen mit einem CAGR von 7,52 %, angetrieben von kleinen und mittelständischen Unternehmen, denen interne IT-Unterstützung fehlt, und von Mehrstandortmarken, die eine zentralisierte Steuerung anstreben.

Es entstehen hybride Topologien, die Inhalte lokal speichern, die Planungslogik jedoch aus der Cloud beziehen, und so Betriebszeit mit Skalierbarkeit in Einklang bringen. Anbieter differenzieren sich durch verschlüsselte Medien-Pipelines, rollenbasierte Zugriffsverwaltung und automatisierte Patch-Frameworks. Da die Bandbreitenkosten sinken, erproben auch datensensible Branchen Cloud-Sandboxen für nicht personenbezogene Inhalte, was auf künftige Marktanteilsgewinne für gehostete Dienste hindeutet.

Nach Standort: Inneninstallationen dominieren, während Außennetzwerke aufholen

Inneninstallationen entfielen im Jahr 2025 auf 63,95 % des Marktanteils für digitale Beschilderungsdienstleistungen, begünstigt durch kontrollierte Lichtverhältnisse, Temperatur und ein geringeres Vandalismus-Risiko. Außennetzwerke, einschließlich straßenseitiger LED-Werbetafeln und Transit-Kiosken, wachsen mit einem CAGR von 7,05 % dank Finanzierung für Smart-City-Projekte und der Nachfrage nach programmatischer Werbung.

Dienstleister passen witterungsbeständige Gehäuse, Kalibrierung für hohe Helligkeit und Remote-Umgebungsüberwachung an, um strenge Betriebszeitvorgaben zu erfüllen. Halb-Außenstandorte wie Drive-Through-Spuren treiben die Nachfrage nach spezieller Verkabelung, entspiegelten Beschichtungen und Wärmemanagement an. Energieeffizienz-Nachrüstungen, die häufig durch lokale Vorschriften vorgeschrieben werden, erweitern Wartungs- und Aufrüstungsverträge in allen Standortkategorien.

Nach Endnutzer-Vertikale: Einzelhandel führt, Gesundheitswesen wächst am schnellsten

Einzel- und Großhandel lieferten im Jahr 2025 34,20 % des Umsatzes, was den umfangreichen Einsatz von Regalkantenaufklebern, Warteschlangenmanagementsystemen und Omnichannel-Werbe-Wiedergabelisten widerspiegelt. Das Gesundheitswesen ist auf einen CAGR von 8,35 % vorbereitet, da Krankenhäuser in Wegeleitung, Patientenruf- und Bildungsanzeigen investieren, um den Besucherfluss und die Effizienz des Personals zu verbessern. Die Marktgröße für digitale Beschilderungsdienstleistungen im Bereich Transport, Gastgewerbe und Bildung wächst ebenfalls stetig durch Projekte zur Fahrgastinformation, Gästebindung und Campus-Alarmierung.

Die vertikale Spezialisierung prägt die Dienstleistungsangebote. Einzelhandelskunden priorisieren die ERP-Integration und dynamische Preissetzungsmaschinen, während Käufer im Gesundheitswesen HIPAA-konforme Netzwerke und antimikrobielle Touchoberflächen verlangen. Transportbetreiber benötigen GPS-Datenfeeds und mehrsprachige Vorlagen, was Integratoren dazu zwingt, sowohl Inhaltslogik als auch Edge-Device-Telemetrie zu beherrschen.

Nach Display-Format: Videowände dominieren, während interaktive Bildschirme überholen

Videowände generierten im Jahr 2025 27,75 % des Umsatzes aufgrund rahmenloser Arrays, die immersive Markenaktivierungen und Leitstanddashboards ermöglichen. Interaktive Touchscreens folgen mit einem CAGR von 8,85 %, da Self-Checkout, Besucherregistrierung und Unterrichtskooperation sektorübergreifend skalieren. Die Marktgröße für digitale Beschilderungsdienstleistungen rund um Kioske, Menüboards und digitale Plakate wird durch programmatische WerbeSoftware gestützt, die die Wiedergabe nach Wetter und Fußgängeraufkommen optimiert.

Hochauflösende LED-Leinwände erfordern Präzisionskalibrierung, Wärmeableitungsdesign und vierteljährliche Zustandsprüfungen, was Premium-Supportgebühren sichert. Interaktive Installationen erfordern UX-Tests, Gestensensotuning und datenschutzkonforme Datenerfassung. Aufkommende transparente und holografische Displays, obwohl noch Nischenprodukte, schaffen Beratungsmöglichkeiten für Inhaltschoreografie und Raumdesign und diversifizieren so die Serviceeinnahmen weiter.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 37,40 % des Umsatzes auf der Grundlage umfangreicher Einzelhandelsumgestaltungen, landesweiter Transportnetzwerke und frühzeitiger Cloud-Adoption. Das Preisetikettenprojekt von Walmart in 2.300 Filialen und das Display-Portfolio von 7-Eleven mit 8.400 Bildschirmen unterstreichen Auftragsgrößen, die mehrjährige Managed-Service-Verträge erfordern. Staatliche Konjunkturprogramme für die Infrastruktur aktualisierten Bus- und Bahn-Fahrgastinformationssysteme und steigerten die Nachfrage weiter.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 6,95 % bis 2031. Starkes Stadtwachstum, wettbewerbsintensive Einzelhandelsmärkte und unterstützende Digitalisierungsförderungen für kleine und mittelständische Unternehmen treiben die Akzeptanz an. Abonnementbasierte Content-Management-System-Lösungen reduzieren die Investitionsausgaben und fördern den Markteintritt für lokale Einzelhändler und Schnellrestaurantketten. Starke Panel-Fertigungs-Ökosysteme in China und Südkorea verkürzen die Lieferzyklen und senken die Hardwarepreise.

Europa schreitet stetig voran, verzeichnet jedoch Compliance-Aufwände. Unternehmen erhöhten ihre Sicherheitsbudgets, um die NIS-2-Richtlinie zu erfüllen. Energieeffizienz-Richtlinien und stadtweite CO₂-Ziele fördern LED-Nachrüstungen und Lebenszyklus-Servicevereinbarungen. EU-Wiederaufbaufonds dämpfen die Adoptionskosten für kleine und mittelständische Unternehmen, auch wenn die Branche für digitale Beschilderungsdienstleistungen komplexe Datenschutzvorschriften navigiert.

Wettbewerbslandschaft

Samsung Electronics hat den Markt für digitale Beschilderungsdienstleistungen fünfzehn Jahre in Folge mit einem globalen Stückmarktanteil von 33 % im Jahr 2023 angeführt, indem Hardware, Software und verwaltete Dienste in schlüsselfertige Programme gebündelt wurden. LG Electronics zielt darauf ab, den Umsatz im Bereich Unternehmenslösungen bis 2030 auf 10 Billionen KRW zu verdoppeln, mit Fokus auf Premium-LED und Servicetiefe.

Dienstleistungsorientierte Akquisitionen wurden fortgesetzt. BroadSign integrierte Navori, um die gehosteten Content-Management-System-Fähigkeiten zu erweitern. Vertiseit erwarb Visual Art, um kreative und regionale Skalierung hinzuzufügen. Stratacache übernahm einen deutschen Scala-Partner, um den europäischen Außendienst auszubauen. Diese Maßnahmen signalisieren einen Wettlauf um wiederkehrende Einnahmen gegenüber Hardware-Margen.

Weißraum-Chancen bestehen im Gesundheitswesen, im Bildungsbereich und im öffentlichen Sektor, wo Barrierefreiheitsvorschriften und Integrationskomplexität reine Preisanbieter abschrecken. Cloud-native Plattformen, die Zielgruppenanalysen und KI-gesteuerte Inhaltsoptimierung integrieren, sind aufkommende Störer.

Marktführer für digitale Beschilderungsdienstleistungen

Noventri

BlueStar, Inc.

eyefactive GmbH

Zetadisplay AB

Trison World

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: LG Electronics strebte ein Umsatzwachstum von 60 % im B2B-Segment der Vereinigten Staaten an, mit Schwerpunkt auf digitalen Beschilderungsdienstleistungen und Premium-Cloud-verwalteten Displays.

- Januar 2025: LG Electronics verzeichnete im Jahr 2024 einen Umsatz von 87,73 Billionen KRW, ein Anstieg von 6,6 %, der teilweise auf B2B-Beschilderungslösungen zurückzuführen ist.

- November 2024: Die EU-Agentur für Cybersicherheit veröffentlichte ihren NIS-Investitionsbericht und hob einen Anstieg der Sicherheitsausgaben hervor, der sich auf Cloud-Beschilderungs-Bereitstellungen auswirkt.

- Oktober 2024: Vertiseit erwarb Visual Art und stärkte damit die Kapazitäten für verwaltete Dienste in Nordeuropa.

- Juni 2024: Samsung stellte SmartThings Pro und modulare LED-Innovationen auf der InfoComm 2024 vor und erweiterte damit den Umfang der Integrationsdienste.

Umfang des globalen Marktberichts für digitale Beschilderungsdienstleistungen

Der Umfang der Studie umfasst die Einnahmen aus Aktivitäten im Bereich digitale Beschilderungsdienstleistungen, die von Netzwerkdesign, Installation, technischem Support, Netzwerkdienstleistungen bis hin zu Content-Erstellung und Beratung reichen. Die Studie verfolgt die wichtigsten Markttrends, Prognosen und Entwicklungen für die im Umfang aufgeführten wichtigsten Regionen. Sie konzentriert sich auch auf die Korrelation zwischen dem Wachstum in der digitalen Beschilderungshardware/-software und der Dienstleistungsbranche. Die Studie befasst sich zudem mit den Auswirkungen von COVID-19 auf das Marktökosystem. Im Berichtsumfang wird auch die bestehende Anbieter-Landschaft abgedeckt, die aus den wichtigsten im Markt tätigen Akteuren besteht.

| Netzwerkdesign und -installation |

| Wartung und Support |

| Content-Erstellung und Beratung |

| Verwaltete/Cloud-Netzwerkdienste |

| Analyse- und Berichtsdienste |

| Sonstige spezialisierte Dienstleistungen (interaktive und berührungslose Integration) |

| Lokal verwaltet |

| Cloud-/gehostet verwaltet |

| Innen |

| Außen |

| Halb außen |

| Einzel- und Großhandel |

| Transport und Logistik |

| Gastgewerbe und Freizeit |

| Gesundheitswesen |

| Bildung |

| Unternehmen und Banken, Finanzdienstleistungen und Versicherungen |

| Regierung und öffentliche Einrichtungen |

| Sport- und Unterhaltungsstätten |

| Sonstige |

| Videowände |

| Kioske und Self-Service-Terminals |

| Menüboards |

| Digitale Plakate und Werbetafeln |

| Interaktive Touchscreens |

| Transparente und holografische Displays |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Dienstleistungstyp | Netzwerkdesign und -installation | ||

| Wartung und Support | |||

| Content-Erstellung und Beratung | |||

| Verwaltete/Cloud-Netzwerkdienste | |||

| Analyse- und Berichtsdienste | |||

| Sonstige spezialisierte Dienstleistungen (interaktive und berührungslose Integration) | |||

| Nach Bereitstellungsmodus | Lokal verwaltet | ||

| Cloud-/gehostet verwaltet | |||

| Nach Standort | Innen | ||

| Außen | |||

| Halb außen | |||

| Nach Endnutzer-Vertikale | Einzel- und Großhandel | ||

| Transport und Logistik | |||

| Gastgewerbe und Freizeit | |||

| Gesundheitswesen | |||

| Bildung | |||

| Unternehmen und Banken, Finanzdienstleistungen und Versicherungen | |||

| Regierung und öffentliche Einrichtungen | |||

| Sport- und Unterhaltungsstätten | |||

| Sonstige | |||

| Nach Display-Format | Videowände | ||

| Kioske und Self-Service-Terminals | |||

| Menüboards | |||

| Digitale Plakate und Werbetafeln | |||

| Interaktive Touchscreens | |||

| Transparente und holografische Displays | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete wichtige Fragen

Wie groß ist der aktuelle Markt für digitale Beschilderungsdienstleistungen?

Der Markt wird im Jahr 2026 auf 5,45 Milliarden USD geschätzt und soll bis 2031 einen Wert von 7,42 Milliarden USD erreichen.

Welche Dienstleistungskategorie generiert den höchsten Umsatz?

Wartungs- und Supportdienste führten im Jahr 2025 mit einem Umsatzanteil von 44,10 %.

Welche Region wächst am schnellsten?

Asien-Pazifik weist im Zeitraum 2026–2031 das höchste Wachstum mit einem CAGR von 6,95 % auf.

Warum wachsen Cloud-verwaltete Dienste?

Unternehmen und kleine und mittelständische Unternehmen bevorzugen Cloud-Plattformen für zentralisierte Steuerung, Remote-Updates und abonnementbasierte Preisgestaltung, was einen CAGR von 7,52 % bei Cloud-gehosteten Bereitstellungen antreibt.

Was sind die wichtigsten Wachstumshemmnisse des Marktes?

Hohe Cybersicherheits-Compliance-Kosten in Europa und preisgesteuerter Wettbewerb durch Systemintegratoren mit niedrigem Serviceniveau sind die bedeutendsten einschränkenden Faktoren.

Wie konsolidiert ist die Wettbewerbslandschaft?

Die führenden Anbieter entfallen auf etwas mehr als 60 % des Umsatzes, was auf eine moderate Konzentration hindeutet, die Nischenspezialisten dennoch ermöglicht zu gedeihen.

Seite zuletzt aktualisiert am: