Dieselpartikelfilter-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 24.15 Milliarden US-Dollar |

| Marktgröße (2031) | 29.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.91% CAGR |

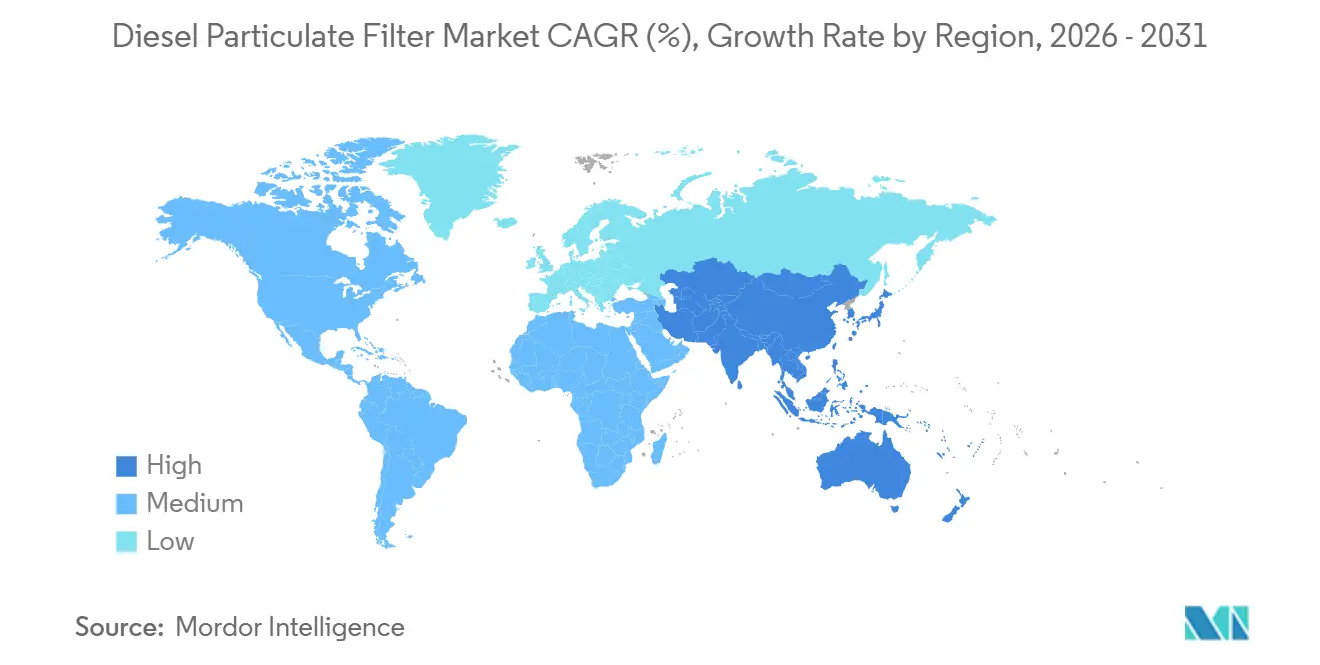

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dieselpartikelfilter-Marktanalyse von Mordor Intelligence

Die Größe des Dieselpartikelfilter-Marktes wird voraussichtlich von USD 23,24 Milliarden im Jahr 2025 und USD 24,15 Milliarden im Jahr 2026 auf USD 29,25 Milliarden bis 2031 anwachsen, was einer CAGR von 3,91 % zwischen 2026 und 2031 entspricht. Der regulatorische Druck hin zu Partikelanzahlgrenzwerten von bis zu PN10, zusammen mit Nachrüstpflichten für Nicht-Straßen- und Schiffsmotoren, verlagert die Umsatzströme weg von schrumpfenden europäischen Personenkraftwagenvolumina hin zu schweren Nutzfahrzeugen und Baumaschinenflotten im Asien-Pazifik-Raum. Siliziumkarbid-Substrate gewinnen auf Basis der thermischen Anforderungen von Euro 7 und CARB Tier 5 an Bedeutung, während kombinierte passiv-aktive Regenerationsarchitekturen als bevorzugte Lösung für den städtischen Stop-and-go-Lieferverkehr entstehen. Die zunehmende Verbreitung von Wiederaufbereitung und KI-gestützter vorausschauender Wartung steigert die Aftermarket-Rentabilität, und eine moderate Lieferantenkonzentration treibt vertikale Integrationsschritte voran, die die Versorgung mit Platingruppenmetallen und das Know-how für katalytische Beschichtungen sichern.

Wichtigste Erkenntnisse des Berichts

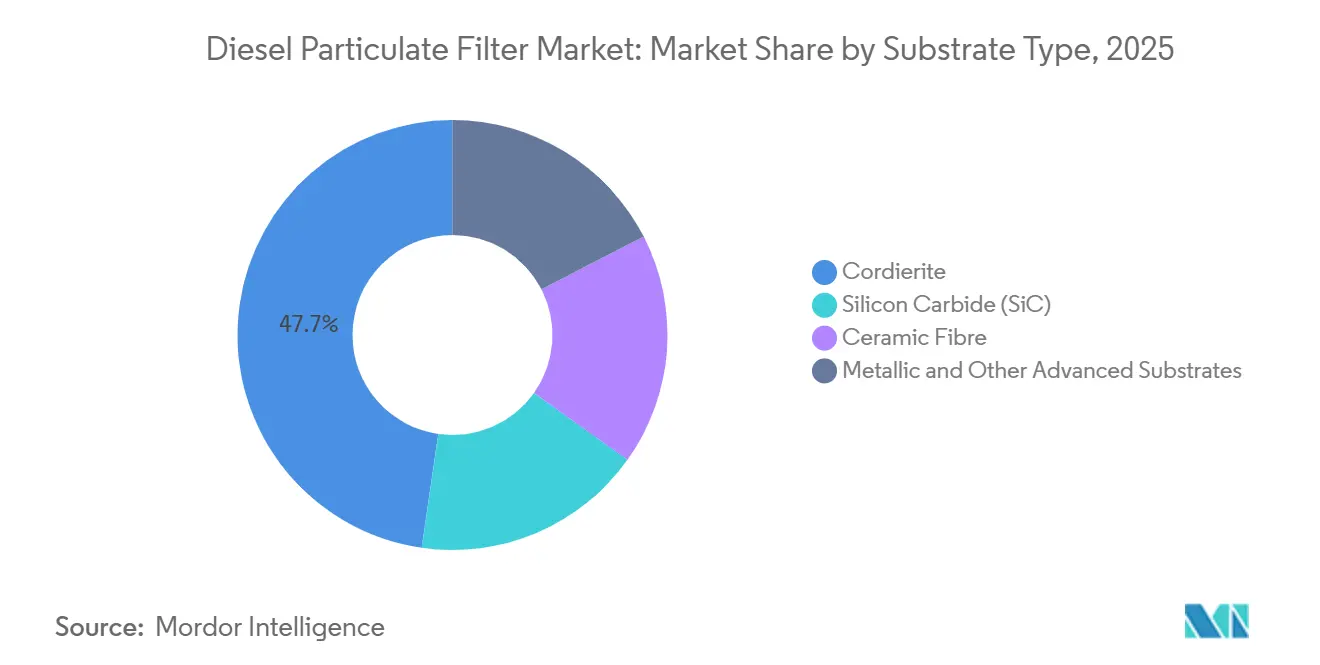

- Nach Substrattechnologie hielt Cordierit im Jahr 2025 einen Anteil von 47,71 % an der Dieselpartikelfilter-Marktgröße; Siliziumkarbid wird bis 2031 voraussichtlich mit einer CAGR von 4,32 % wachsen.

- Nach Regenerationsprozess hielten passive Systeme im Jahr 2025 einen Dieselpartikelfilter-Marktanteil von 50,33 %, während kombinierte passiv-aktive Konzepte im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 4,58 % wachsen werden.

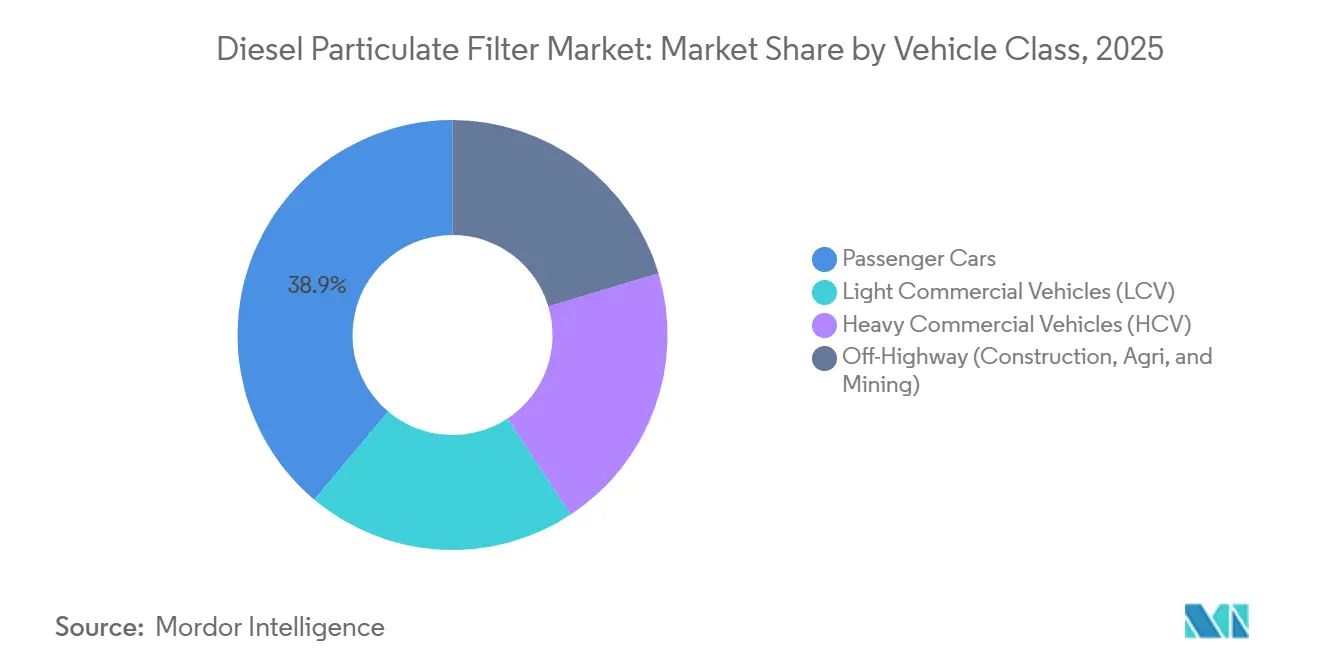

- Nach Fahrzeugtyp entfielen im Jahr 2025 38,89 % der Dieselpartikelfilter-Marktgröße auf Personenkraftwagen, während schwere Nutzfahrzeuge im Ausblickszeitraum (2026–2031) voraussichtlich eine CAGR von 4,12 % verzeichnen werden.

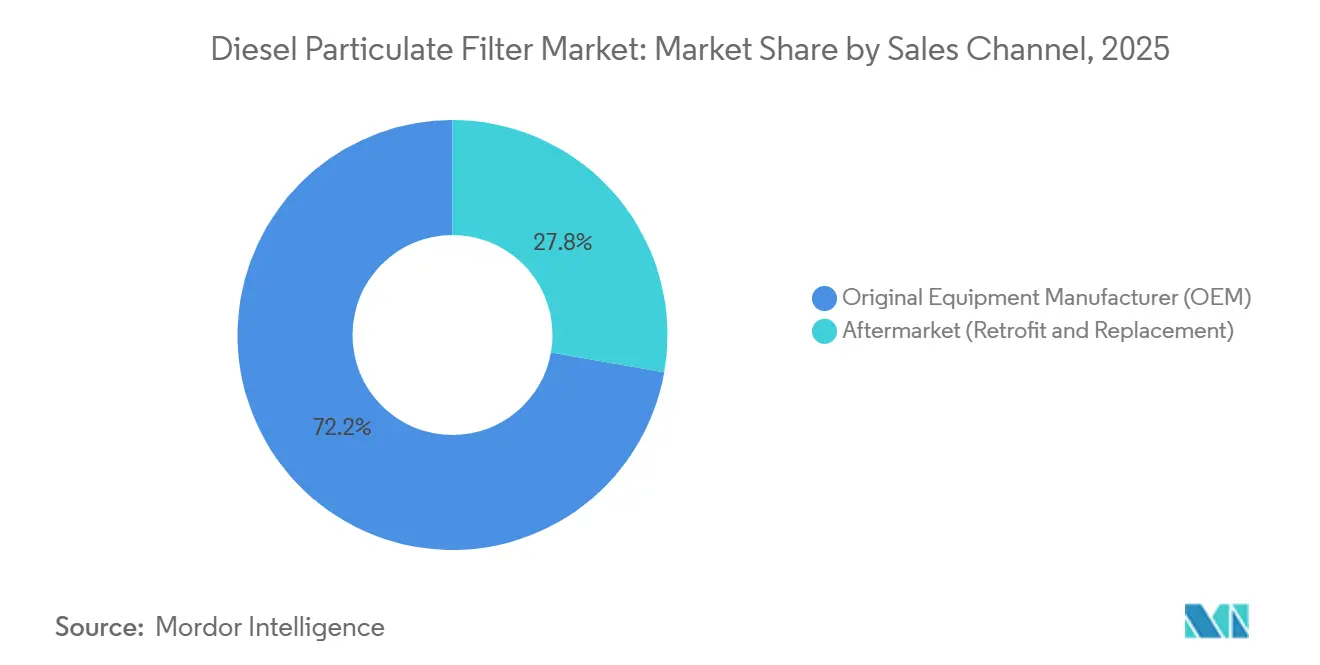

- Nach Vertriebskanal repräsentierten Erstausrüsterlieferungen im Jahr 2025 einen Dieselpartikelfilter-Marktanteil von 72,22 %, während die Aftermarket-Umsätze bis 2031 voraussichtlich mit einer CAGR von 4,81 % steigen werden.

- Nach Geografie entfielen im Jahr 2025 42,23 % des Dieselpartikelfilter-Marktanteils auf Europa, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 5,12 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Dieselpartikelfilter-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum der Dieselfahrzeugflotte in Indien, ASEAN und Afrika | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Nachrüstpflichten für Schiffs- und Nicht-Straßen-Dieselgeräte | +0.9% | Global, mit Schwerpunkt in Nordamerika, Europa und den Küstenregionen Asiens | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom im letzten Kilometer erhöht die Laufleistung leichter Nutzfahrzeuge | +0.7% | Städtische Korridore in Asien-Pazifik, Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Niedertemperatur-Katalysatorbeschichtungsfilter für Hybrid-Antriebsstränge | +0.5% | Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| KI-gestützte vorausschauende Dieselpartikelfilter-Wartung zur Erschließung des Flotten-ROI | +0.6% | Nordamerika, Europa, Indien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum der Dieselfahrzeugflotte in Indien, ASEAN und Afrika

Die Nutzfahrzeugverkäufe in Indien stiegen im Januar 2026 um 15 % im Jahresvergleich auf 107.486 Einheiten, wobei Diesel einen Anteil von 81,97 % hielt[1]Gesellschaft der indischen Kraftfahrzeughersteller, "Monatliche Nutzfahrzeugverkäufe," siam.in. Das Flottenalter betrug im Geschäftsjahr 2025 durchschnittlich 10 Jahre, was Ersatzkäufe antreibt, da die Bharat-Stufe-VI-Phase-2-Vorschriften Wandstromfilter vorschreiben. Der Nutzfahrzeugmarkt der ASEAN wird bis 2030 voraussichtlich USD 83,51 Milliarden erreichen, mit einer CAGR von 6,97 %, wobei Thailand und Indonesien Euro-äquivalente Normen vor dem Ausbau der Infrastruktur durchsetzen. Afrikanische Häfen führen Niedrigemissionszonen ein, die Nachrüstmöglichkeiten für importierte Gebraucht-Lkw eröffnen. Die Dynamik in diesen Regionen stützt die anhaltende Nachfrage im Dieselpartikelfilter-Markt.

Nachrüstpflichten für Schiffs- und Nicht-Straßen-Dieselgeräte

Die Niederlande schrieben ab Januar 2025 den Betrieb von Filtern an allen Bau- und Landwirtschaftsmaschinen vor und subventionierten Installationen, die die Partikelmasse um mehr als 90 % reduzieren. Die kalifornische Regelung für gewerbliche Hafenfahrzeuge umfasst etwa 3.159 Schiffe und führt schrittweise Systeme der Stufe 3 ein, sobald die Produktverifizierung erreicht ist[2]Kalifornisches Luftressourcenamt, "Regelung für gewerbliche Hafenfahrzeuge," arb.ca.gov. Der im Februar 2026 veröffentlichte CARB-Entwurf für Tier 5 im Nicht-Straßen-Bereich wird Filter für Motoren vorschreiben, die bisher unter Tier 4 ausgenommen waren. Die im März 2026 in Kraft tretenden Emissionskontrollgebiete der Internationalen Seeschifffahrtsorganisation weiten die Nachfrage nach kombinierten SCR-Dieselpartikelfilter-Lösungen weiter aus. Diese konvergierenden Vorschriften verbessern die mittelfristigen Wachstumsaussichten für den Dieselpartikelfilter-Markt.

E-Commerce-Boom im letzten Kilometer erhöht die Laufleistung leichter Nutzfahrzeuge

Städtische Lieferflotten in Indien und der ASEAN überschreiten routinemäßig 40.000 Kilometer pro Jahr, was die Rußansammlung beschleunigt und die Intervalle der passiven Regeneration verkürzt. Intangles führte eine Digitaler-Zwilling-Überwachungsplattform ein, die den Echtzeit-Rußgehalt von 200.000 Lkw verfolgt und ungeplante Ausfallzeiten um bis zu 75 % reduziert. Höhere Laufleistungen und datengesteuerte Wartung erhöhen die Austauschfrequenz und treiben aktive Regenerations- und Kombisysteme tiefer in die Dieselpartikelfilter-Branche vor.

Niedertemperatur-Katalysatorbeschichtungsfilter für Hybrid-Antriebsstränge

Hybrid-Dieselmotoren arbeiten bei niedrigeren Abgastemperaturen, was die Rußoxidation erschwert. Die katalysierten Filter von Umicore ermöglichen eine passive Regeneration unterhalb von 300 °C, indem NO im Substrat in NO₂ umgewandelt wird. BASF stellte auf dem SAE World Congress 2026 ein Doppelschicht-Katalysator-auf-Filter-Design vor, das gleichzeitig NOₓ reduziert und Wasserstoff für hybride Diesel-Wasserstoff-Konzepte oxidiert. Japan und Südkorea sind frühe Anwender, da hybride Nutzfahrzeuge Marktanteile gewinnen, was die Grundlage für eine langfristige Verbreitung fortschrittlicher Beschichtungen im Dieselpartikelfilter-Markt schafft.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Verbreitung von batterieelektrischen Fahrzeugen und Brennstoffzellenfahrzeugen bei Stadtbussen und Pkw | -0.8% | Städtische Zentren in Europa, Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Post-COVID-Verzögerungen bei Euro 7 schwächen die Nachfrage 2025–26 | -0.5% | Europa | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von HVO/synthetischem Diesel senkt Feinstaubemissionen und Filternachfrage | -0.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Verbreitung von batterieelektrischen Fahrzeugen und Brennstoffzellenfahrzeugen bei Stadtbussen und Pkw

Der Elektroanteilsanteil im indischen Nutzfahrzeugsegment betrug im Januar 2026 1,92 %, wird aber bis 2030 voraussichtlich bis zu 30 % der Busse erreichen, hauptsächlich in Ballungsräumen. Die US-amerikanische Wasserstoff-Lkw-Flotte könnte von 5.000 Einheiten im Jahr 2024 auf 75.000 bis 2030 ansteigen, wodurch die Filterwartung bei diesen Fahrzeugen entfällt. Europäische Niedrigemissionszonen begünstigen emissionsfreie Busse und erodieren die leichten Dieselvolumina, während Langstrecken- und Nicht-Straßen-Sektoren weiterhin auf Diesel angewiesen bleiben. Diese städtisch-ländliche Spaltung dämpft die Gesamtexpansion des Dieselpartikelfilter-Marktes.

Post-COVID-Verzögerungen bei Euro 7 schwächen die Nachfrage 2025–26

Die Europäische Kommission verschob die Euro-7-Starttermine auf Ende 2026 für leichte Nutzfahrzeuge und auf 2027–2028 für schwere Nutzfahrzeuge. Erstausrüster pausierten die Werkzeugausstattung für Filter der nächsten Generation, was zu einem vorübergehenden Bestellungsrückgang führte. Euro 7 wird letztendlich PN10-Partikelzählung und eine Haltbarkeit von 200.000 Kilometern vorschreiben, was Siliziumkarbid-Substrate und fortschrittliche Beschichtungen erfordert. Die kurzfristige Schwäche in Europa steht daher im Kontrast zur Widerstandsfähigkeit in Asien-Pazifik und dämpft die Entwicklung des Dieselpartikelfilter-Marktes bis 2026.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substrattyp: Siliziumkarbid bewältigt höhere thermische Belastungen

Cordierit behielt im Jahr 2025 mit 47,71 % Marktanteil aufgrund von Kostenvorteilen seine Stellung, stößt jedoch bei 1.400 °C an thermische Grenzen, während Siliziumkarbid mehr als 2.000 °C verträgt, die Regeneration beschleunigt und eine Filtrationseffizienz von über 99 % erreicht. Siliziumkarbid-Komponenten machten einen wachsenden Anteil der Dieselpartikelfilter-Marktgröße aus und werden im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 4,32 % wachsen, da Euro 7 und CARB Tier 5 die PN-Schwellenwerte verschärfen.

Erstausrüster wie NGK, Corning und IBIDEN haben poröse Strukturen entwickelt, die den Gegendruck reduzieren, ohne die Aschekapazität zu beeinträchtigen. Faurecia Service überarbeitet Siliziumkarbid-Filter in einem sechsstufigen Prozess, der die Kosten um 30 % senkt und die Lebensdauer verlängert, was die Aftermarket-Akzeptanz stärkt. Höhere Preissensitivität bei Personenkraftwagen schränkt die Durchdringung ein, doch schwere Nutzfahrzeuge und Hybridanwendungen werden die Volumina bis 2031 weiterhin in Richtung Siliziumkarbid verschieben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Regenerationsprozess: Kombinierte Systeme eignen sich für städtische Betriebszyklen

Die passive Regeneration dominierte die Installationen mit einem Anteil von 50,33 % im Jahr 2025, aber kombinierte passiv-aktive Architekturen werden im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 4,58 % steigen, da Stop-and-go-Betriebszyklen in Flotten des letzten Kilometers vorherrschen. Cummins führte das Twin-Module-System mit zwei 5-kW-Heizungen ein, die von einem 48-V-Wechselstromgenerator gespeist werden und eine schnelle Rußverbrennung ohne Dieseldosierung ermöglichen.

SAE-Studien zeigen, dass Hochdruckdosierung und Wärmemanagementsstrategien die Regenerationseffizienz um bis zu 20 % verbessern und HC und CO um 95 % senken. Während aktive Ereignisse zusätzlichen Kraftstoff verbrauchen, reduziert eine vorausschauende Planung die Häufigkeit und balanciert Kosten und Compliance. Aufkommende Plasma- und rein elektrische Heizungen werden für stationäre und Schiffsanlagen erprobt, was auf einen Innovationspfad im Dieselpartikelfilter-Markt hindeutet.

Nach Fahrzeugtyp: Schwere Nutzfahrzeuge sichern das Wachstum

Personenkraftwagen lieferten 38,89 % des Volumens im Jahr 2025, doch schwere Nutzfahrzeuge werden im Prognosezeitraum (2026–2031) auf der Grundlage von Bharat-Stufe-VI-Upgrades und ASEAN-Infrastrukturausgaben mit einer CAGR von 4,12 % wachsen. Das durchschnittliche Lkw-Alter in Indien erreichte im Geschäftsjahr 2025 10 Jahre, was einen Ersatzzyklus auslöst, der Wandstromfilter in jeden neuen Diesel integriert.

Nicht-Straßen-Maschinen stehen ebenfalls im Fokus, da die Niederlande, CARB und die Internationale Seeschifffahrtsorganisation Nachrüstanforderungen für Bau-, Landwirtschafts- und Schiffsmotoren einführen. Die Elektrifizierungszeitpläne in diesen Segmenten erstrecken sich über 2031 hinaus und stützen die stetige Nachfrage in der Dieselpartikelfilter-Branche bei Hochlastanwendungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket profitiert von alternden Flotten

Erstausrüster-Lieferungen hielten im Jahr 2025 einen Umsatzanteil von 72,22 %, aber der Aftermarket (Nachrüstung und Ersatz) wird bis 2031 voraussichtlich mit einer CAGR von 4,81 % schneller wachsen. Ersatzeinheiten kosten USD 3.000–10.000, und die Ausfallzeit beträgt durchschnittlich 8–12 Stunden pro Ausfall, was proaktive Aschereinigung und vorausschauende Wartung begünstigt.

Plattformen von Intangles und anderen reduzieren erzwungene Regenerationen um bis zu 75 %, verlängern Wartungsintervalle und steigern den Teileabsatz für Sensoren und Dichtungen. Nachrüstprogramme in Schiffs- und Nicht-Straßen-Sektoren sowie verlängerte Lebenszyklen in Entwicklungsregionen weiten die adressierbare Basis des Aftermarktes im Dieselpartikelfilter-Markt weiter aus.

Geografische Analyse

Europa erzielte 2025 42,23 % des Umsatzes auf der Grundlage der Euro-6-Sättigung und robuster Wiederaufbereitungsnetzwerke. Die Euro-7-Verzögerung dämpft die Nachfrage 2025–26, doch künftige PN10-Grenzwerte und eine Haltbarkeit von 200.000 Kilometern werden Flotten auf Siliziumkarbid-Substrate und fortschrittliche Beschichtungen umstellen, insbesondere in Deutschland, Frankreich und dem Vereinigten Königreich. Kreislaufwirtschaftliche Maßnahmen von BASF, das Platingruppenmetalle mit 97 % weniger CO₂ als bei der Primärraffinierung recycelt, stehen im Einklang mit bevorstehenden Nachhaltigkeitsrichtlinien.

Asien-Pazifik wird im Prognosezeitraum (2026–2031) voraussichtlich die schnellste CAGR von 5,12 % verzeichnen, gestützt durch Indiens Dieselanteil von 81,97 % bei Nutzfahrzeugen, das Wachstum der ASEAN bei Flottenausgaben und die Umsetzungszeitpläne für China 7. Die Dieselpartikelfilter-Marktgröße in der Region wird sich beschleunigen, wenn ältere Lkw verschrottet werden und neue Bharat-Stufe-VII- und China-7-Motoren hocheffiziente Substrate übernehmen. Die frühe Hybridverbreitung in Japan und Südkorea treibt die Nachfrage nach katalysatorbeschichteten Filtern an, die unterhalb von 300 °C regenerieren.

Nordamerika bleibt ein bedeutender Markt, in dem EPA Tier 4 Final Nicht-Straßen-Geräte gefiltert hält. CARB Tier 5, für 2031–36 vorgeschlagen, wird die Verbreitung auf bisher ausgenommene Motoren ausweiten, während Wasserstoff-Lkw-Pilotprojekte die städtische Nachfrage reduzieren. Kaliforniens R99- oder R100-Mandat für erneuerbaren Diesel senkt Feinstaubemissionen, beseitigt jedoch nicht den Filtrationsbedarf und erhält die Aftermarket-Volumina für Siliziumkarbid-Einheiten, die verlängerte Wartungsintervalle überstehen.

Wettbewerbslandschaft

Der Dieselpartikelfilter-Markt ist mäßig konzentriert. Wiederaufbereitungsanbieter wie Faurecia Service erzielen durch erneuerte Siliziumkarbid-Filter Kosteneinsparungen von 30 %, was mit Kreislaufwirtschaftsmandaten und Flottenbudgetbeschränkungen übereinstimmt. Die Technologieführerschaft hängt nun von Substraten mit hoher Wärmeleitfähigkeit, Katalysatorbeschichtungen unterhalb von 300 °C und integrierten Sensoren ab, die Euro 7 und die bordeigene Diagnose der Umweltschutzbehörde (EPA) unterstützen – all dies prägt die Wettbewerbsdynamik des Dieselpartikelfilter-Marktes.

Marktführer der Dieselpartikelfilter-Branche

Tenneco Inc.

FORVIA

Corning Incorporated

Johnson Matthey

Cummins Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Johnson Matthey (JM) gab bekannt, dass sein elektrisch regenerierender Dieselpartikelfilter DPFi die Zertifizierung der Kanadischen Normungsorganisation (CSA) erhalten hat, was seine Sicherheit und Leistung für den Einsatz im Untertagebau und im Tunnelbau bestätigt.

- September 2025: Power Service kündigte die Einführung von Diesel Injector and DPF Flush an, der ersten Einzeltank-Lösung der Branche zur Reinigung des gesamten Diesel-Kraftstoffsystems, einschließlich Einspritzventile, Turbolader, Dieselpartikelfilter und mehr.

Berichtsumfang des globalen Dieselpartikelfilter-Marktes

Ein Dieselpartikelfilter (DPF) ist eine Abgasnachbehandlungsvorrichtung, die Abgasruß auffängt und speichert und die Emissionen von Dieselfahrzeugen um bis zu 99 % reduziert. Er verwendet eine wabenförmige Keramikstruktur, um Partikel einzufangen, die durch einen selbstreinigenden „Regenerations”-Prozess periodisch verbrannt werden, um Verstopfungen zu verhindern.

Der Dieselpartikelfilter-Markt ist nach Substrattyp, Regenerationsprozess, Fahrzeugtyp, Vertriebskanal und Geografie segmentiert. Nach Substrattyp ist der Markt in Cordierit, Siliziumkarbid (SiC), Keramikfaser sowie metallische und andere fortschrittliche Substrate segmentiert. Nach Regenerationsprozess ist der Markt in passiv, aktiv (im Zylinder/im Abgas) und kombiniert passiv-aktiv segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge (LNF), schwere Nutzfahrzeuge (SNF) und Nicht-Straßen-Fahrzeuge (Bau, Landwirtschaft und Bergbau) segmentiert. Nach Vertriebskanal ist der Markt in Erstausrüster (OEM) und Aftermarket (Nachrüstung und Ersatz) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Dieselpartikelfilter in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Cordierit |

| Siliziumkarbid (SiC) |

| Keramikfaser |

| Metallische und andere fortschrittliche Substrate |

| Passiv |

| Aktiv (im Zylinder/im Abgas) |

| Kombiniert passiv-aktiv |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LNF) |

| Schwere Nutzfahrzeuge (SNF) |

| Nicht-Straßen-Fahrzeuge (Bau, Landwirtschaft und Bergbau) |

| Erstausrüster (OEM) |

| Aftermarket (Nachrüstung und Ersatz) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Substrattyp | Cordierit | |

| Siliziumkarbid (SiC) | ||

| Keramikfaser | ||

| Metallische und andere fortschrittliche Substrate | ||

| Nach Regenerationsprozess | Passiv | |

| Aktiv (im Zylinder/im Abgas) | ||

| Kombiniert passiv-aktiv | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge (LNF) | ||

| Schwere Nutzfahrzeuge (SNF) | ||

| Nicht-Straßen-Fahrzeuge (Bau, Landwirtschaft und Bergbau) | ||

| Nach Vertriebskanal | Erstausrüster (OEM) | |

| Aftermarket (Nachrüstung und Ersatz) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Regionen werden bis 2031 das stärkste Wachstum bei Dieselpartikelfiltern verzeichnen?

Asien-Pazifik wird im Prognosezeitraum (2026–2031) voraussichtlich die schnellste CAGR von 5,12 % verzeichnen, angeführt von Indien, ASEAN und China.

Warum gewinnen Siliziumkarbid-Filter gegenüber Cordierit-Einheiten an Marktanteilen?

Siliziumkarbid verträgt höhere Temperaturen, ermöglicht eine schnellere Regeneration und erfüllt die Euro-7-Haltbarkeitsziele, was eine CAGR von 4,32 % im Prognosezeitraum (2026–2031) antreibt.

Wie wird Euro 7 die Nachfrage nach Dieselpartikelfiltern beeinflussen?

Strengere PN10-Grenzwerte und eine Haltbarkeit von 200.000 Kilometern werden die Verbreitung fortschrittlicher Substrate und Beschichtungen nach dem Inkrafttreten der Verordnung Ende 2026–2028 ankurbeln.

Welche Rolle spielt die vorausschauende Wartung bei den Filteraustauschzyklen?

KI-Plattformen wie Intangles reduzieren erzwungene Regenerationen um bis zu 75 %, verlängern Wartungsintervalle und unterstützen die CAGR des Aftermarktes von 4,81 % im Prognosezeitraum (2026–2031).

Wie groß ist der Dieselpartikelfilter-Markt?

Die Größe des Dieselpartikelfilter-Marktes wird voraussichtlich von USD 23,24 Milliarden im Jahr 2025 und USD 24,15 Milliarden im Jahr 2026 auf USD 29,25 Milliarden bis 2031 anwachsen, was einer CAGR von 3,91 % zwischen 2026 und 2031 entspricht.

Seite zuletzt aktualisiert am: