Marktgröße und Marktanteil für Feinstaubüberwachung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

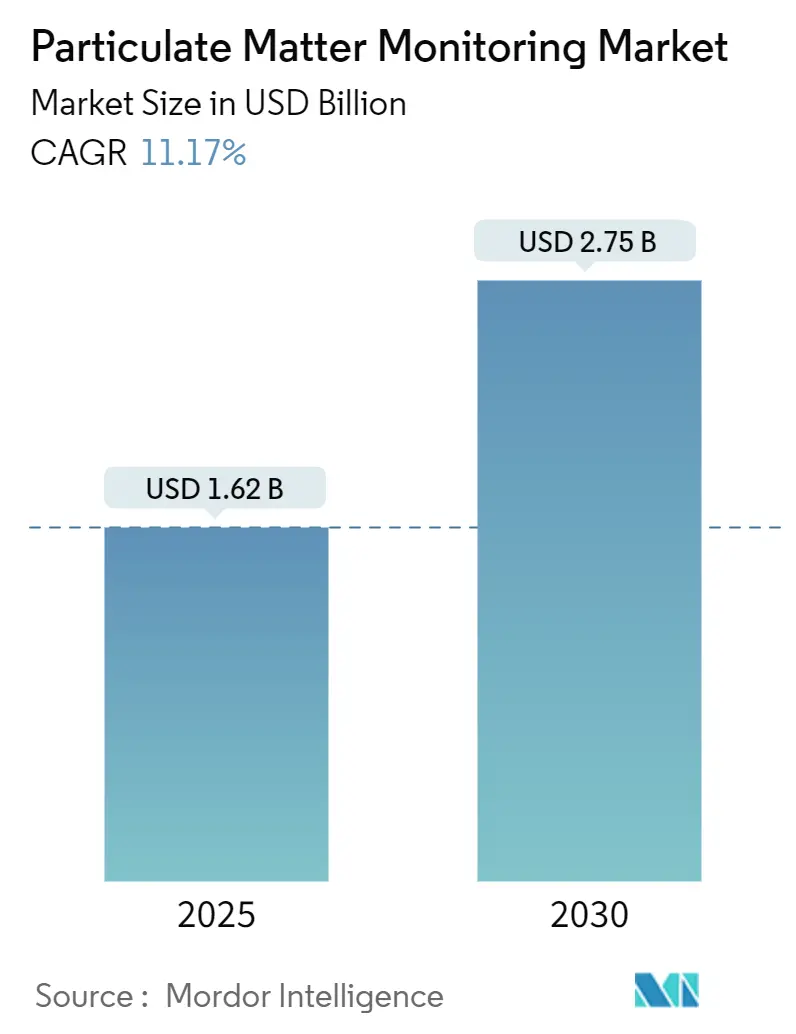

| Marktgröße (2025) | 1.62 Milliarden US-Dollar |

| Marktgröße (2030) | 2.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Feinstaubüberwachung von Mordor Intelligence

Die Marktgröße für Feinstaubüberwachung wird im Jahr 2025 auf 1,62 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,75 Milliarden USD erreichen, was einer CAGR von 11,17 % über den Zeitraum entspricht. Die rasche Miniaturisierung von Sensoren, der zunehmende Einsatz von IoT-fähigen Netzwerken und strengere Luftqualitätsvorschriften verbinden sich mit Investitionen in intelligente Städte, um ein zweistelliges Wachstum des Marktes für Feinstaubüberwachung aufrechtzuerhalten. Industrieanlagen beschleunigen Modernisierungen, um überarbeiteten EPA-Anforderungen für Zaunlinienüberwachung zu entsprechen, während Stadtbehörden dichte Sensornetzwerke beschaffen, die Dashboards für die 15-Minuten-Stadt speisen. Hersteller reagieren mit Geräten unter 200 USD und KI-gestützter Analytik, die die Betriebskosten senken und neue Nachfrage in den Bereichen Gesundheitswesen, Präzisionslandwirtschaft und Arbeitssicherheit erschließen. Technologische Führerschaft in der Lichtstreuungsoptik, kombiniert mit Pilotprojekten zur Blockchain-basierten Datenverifizierung, erweitert die adressierbare Basis, da öffentliche und private Interessengruppen Echtzeit-Luftqualitätsinformationen auf hyperlokaler Ebene suchen.

Wichtigste Erkenntnisse des Berichts

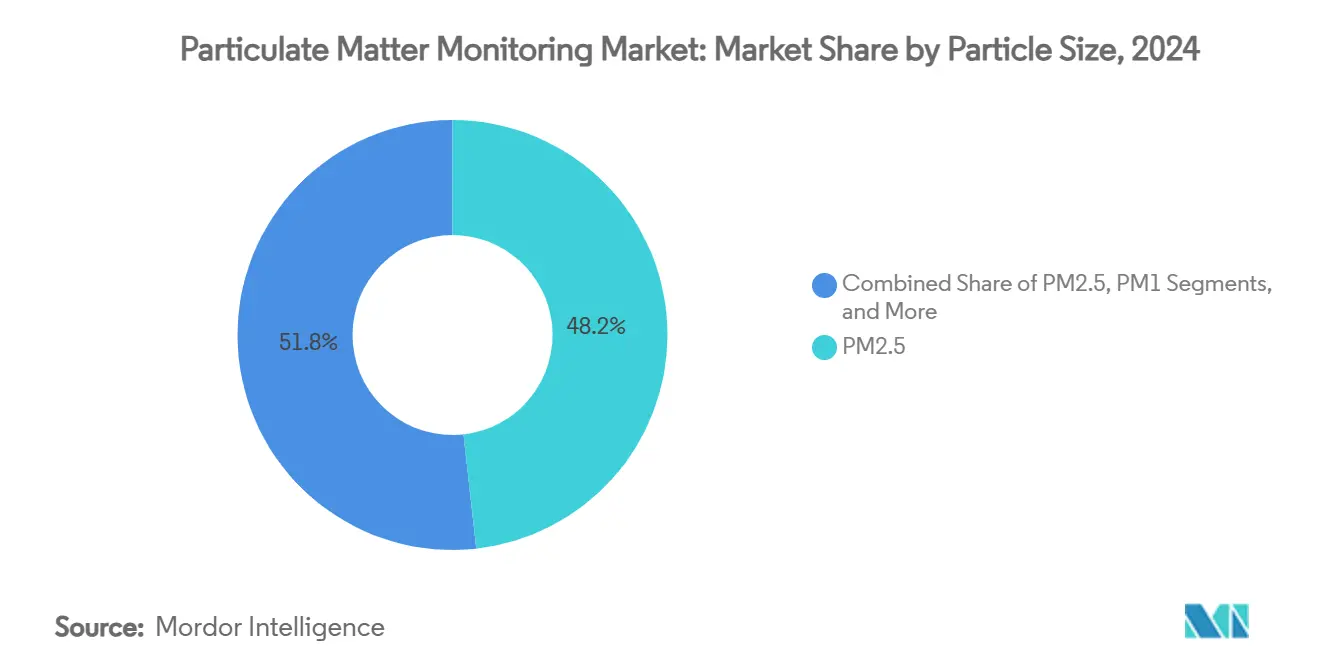

- Nach Partikelgröße hielt PM2,5 im Jahr 2024 einen Anteil von 48,23 % am Markt für Feinstaubüberwachung, während PM1 bis 2030 die schnellste CAGR von 11,21 % verzeichnen soll.

- Nach Typ entfiel im Jahr 2024 ein Anteil von 63,12 % des Umsatzes auf die Außenüberwachung; die Innenraumüberwachung soll bis 2030 mit einer CAGR von 11,37 % wachsen, da Krankenhäuser und Büros die Luftqualitätsprotokolle nach der Pandemie verschärfen.

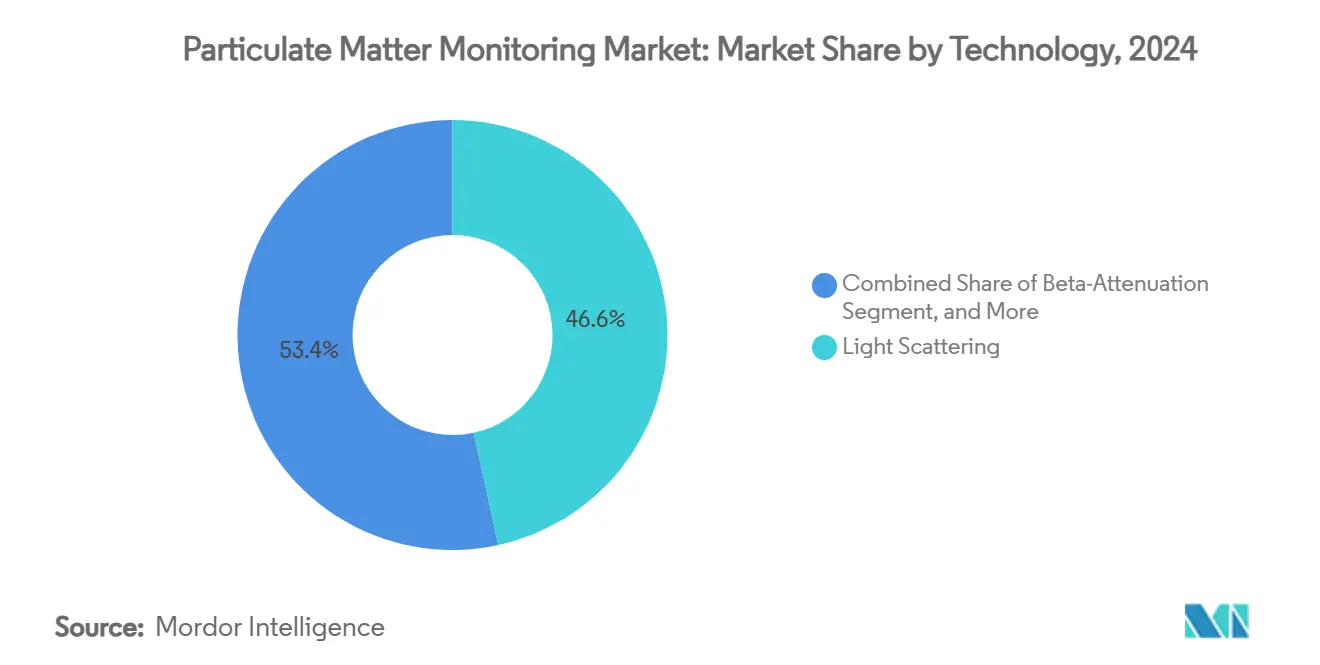

- Nach Technologie erfassten Lichtstreuungslösungen im Jahr 2024 einen Marktanteil von 46,59 % am Markt für Feinstaubüberwachung, und dieselbe Plattform soll im Prognosezeitraum eine CAGR von 11,59 % verzeichnen.

- Nach Anwendung führten Umgebungsluft-Netzwerke mit einem Umsatzanteil von 39,81 % im Jahr 2024, während die Gesundheitsüberwachung mit einer CAGR von 11,68 % die stärkste Wachstumsrate aufweist, getragen von Initiativen zur Infektionskontrolle.

- Nach Geografie dominierte Nordamerika mit einem Anteil von 34,78 % im Jahr 2024; für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 11,92 % prognostiziert, gestützt auf nationale Saubere-Luft-Programme und die Expansion von Megastädten.

Globale Trends und Erkenntnisse im Markt für Feinstaubüberwachung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung kostengünstiger IoT-fähiger Feinstaubsensoren | +2.2% | Global, mit frühen Gewinnen im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Strengere WHO- und nationale PM2,5/PM10-Standards | +1.8% | Global, insbesondere Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Druck zur ESG-Compliance am Arbeitsplatz in Prozessindustrien | +1.5% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Luftqualitäts-Dashboards für die urbane "15-Minuten-Stadt" | +0.9% | Städtische Zentren in Europa und im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Frühwarnnetzwerken für Waldbrände und Staubstürme | +0.7% | Nordamerika, Australien, Mittelmeerregionen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte vorausschauende Wartung für Feinstaubmonitore | +0.6% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung kostengünstiger IoT-fähiger Feinstaubsensoren

Optische Geräte unter 200 USD demokratisieren den Zugang zu Feinstaubdaten und ermöglichen es Universitäten und Kommunen, dichte Netzwerke zu installieren, die hyperlokale Verschmutzungsmuster kartieren. Prototypen der Washington University zeigen, wie eingebettete KI die Genauigkeit in großen, auf Crowdsourcing basierenden Flotten verbessert. [1]Washington University, „Echtzeit-Luft- und Wasserqualitätsüberwachung mit KI-basierter Datenanalyse und kostengünstigen Sensoren”, wustl.edu Der brieftaschengroße ABLE-Detektor der Notre Dame erweitert diese Vorteile auf die Infektionskontrolle am Krankenbett in Neugeboreneneinheiten. Blockchain-Pilotprojekte wie AirChain befassen sich mit Bedenken hinsichtlich Datenmanipulation und gewährleisten Integrität ohne Kostensteigerung. Infolgedessen skaliert der Markt für Feinstaubüberwachung über regulatorische Käufer hinaus auf Schulen, Einzelhandelsketten und landwirtschaftliche Betriebe.

Strengere WHO- und nationale PM2,5/PM10-Standards

Die Überarbeitung der WHO-Leitlinien im Jahr 2024 löste eine Kaskade von Regelgebungsverfahren aus. Australien und Kanada haben bereits strengere Grenzwerte als bisherige nationale Grenzwerte übernommen und verpflichten mittelgroße Anlagen zur kontinuierlichen PM2,5-Überwachung. In den Vereinigten Staaten verlangt die neue Koksofenregel der EPA Benzol-Zaunlinienkontrollen und aktualisierte Kaminberechnungen, was Stahlwerke dazu zwingt, Beutelfilter-Leckageerkennung an Elektrolichtbogenöfen nachzurüsten. Das enge Compliance-Fenster 2025–2026 begünstigt Anbieter mit nachgewiesenen Zertifizierungsunterlagen und führt zu einem unmittelbaren Aufschwung für den Markt für Feinstaubüberwachung.

Druck zur ESG-Compliance am Arbeitsplatz in Prozessindustrien

ESG-Berichte börsennotierter Unternehmen integrieren zunehmend Live-Emissionsdashboards. Die KI-Suite von ABB verknüpft Feinstaubsensoren mit Energiesteuerungsmodulen, senkt den Brennstoffverbrauch von Klinkerbrennöfen und dokumentiert gleichzeitig Feinstaubreduktionen. [2]ABB, „Anwendung von Datenanalyse und KI zur Emissionskontrolle”, abb.com Nigerianische Zementwerke übernehmen ähnliche Plattformen, um internationale Finanzierungen anzuziehen, was eine ESG-getriebene Nachfrage auf dem Markt für Feinstaubüberwachung bestätigt. Anbieter, die prädiktive Emissionsmodelle mit Verifikationshardware kombinieren können, sichern sich Premium-Serviceverträge.

Luftqualitäts-Dashboards für die urbane "15-Minuten-Stadt"

Städte von Paris bis Seoul setzen Sensoren auf Blockebene ein, damit Bewohner Gehrouten und Lüftungszeiten in Echtzeit planen können. In Gebäude integrierte IoT-Hubs verbinden HLK-Steuerungen mit Feinstaubwarnungen und optimieren den Energieverbrauch bei gleichzeitiger Sicherstellung frischer Luft. Bildbasierte Algorithmen extrahieren nun Feinstaubindizes aus vorhandenen CCTV-Streams und ermöglichen eine 24/7-Abdeckung ohne neue Straßenmasten. Diese kommunale Welle erweitert den Markt für Feinstaubüberwachung auf Verkehrsmanagement, werbefinanzierte öffentliche Bildschirme und Stadtplanungsanalytik.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kalibrierungsdrift bei optischen Sensoren unter hoher Luftfeuchtigkeit | -0.7% | Tropische und Küstenregionen weltweit | Kurzfristig (≤ 2 Jahre) |

| Kurzer Produktlebenszyklus gegenüber langen öffentlichen Beschaffungszyklen | -0.5% | Global, insbesondere Regierungssektoren | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Zertifizierungsregime in verschiedenen Regionen | -0.4% | Global, am ausgeprägtesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Dateneigentum und Datenschutz in Innenräumen | -0.3% | Europa, Nordamerika, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kalibrierungsdrift bei optischen Sensoren unter hoher Luftfeuchtigkeit

Die Genauigkeit der Lichtstreuung nimmt ab, wenn Wassertröpfchen den Laserstrahl streuen, was häufige Neukalibrierungen in tropischen Krankenhäusern und Küstenfabriken erzwingt. Erkenntnisse der Universität Basel zeigen, dass reaktive Feinstaubkomponenten innerhalb von Stunden verschwinden, was Labortests für Feldkorrekturen unzuverlässig macht. [3]Universität Basel, „Anteil schädlicher Substanzen im Feinstaub”, sciencedaily.com Sensorhersteller bündeln nun hydrophobe Beschichtungen und Klassifizierungsalgorithmen, die Tröpfchenartefakte erkennen, wie in der neuesten Firmware von Sensirion zu sehen. Höhere Vorabkosten und anhaltende Zweifel an der Datenqualität hemmen das kurzfristige Wachstum in diesen Klimazonen.

Kurzer Produktlebenszyklus gegenüber langen öffentlichen Beschaffungszyklen

Kommunale Ausschreibungen erstrecken sich über drei bis fünf Jahre, während Sensorüberarbeitungen alle 18 Monate erscheinen. Das tägliche Bioaerosol-Programm des Pentagons veranschaulicht das Kostendilemma: Verbrauchsmaterialien übersteigen das Budget, bevor die Spezifikation abgeschlossen ist, was Virtualisierungsversuche zur zehnfachen Kostensenkung auslöst. Behörden experimentieren mit leistungsbasierten Verträgen, aber ohne vereinfachte Genehmigungsverfahren enden viele Ausschreibungen mit veralteten Modellen, was einen erheblichen Teil des Marktes für Feinstaubüberwachung blockiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Partikelgröße: Gesundheitsorientierter Fokus verankert die Führungsposition von PM2,5

Die PM2,5-Überwachung hielt im Jahr 2024 einen Marktanteil von 48,23 % am Markt für Feinstaubüberwachung, gestützt durch Belege zu kardiovaskulären Risiken, die den meisten globalen Standards zugrunde liegen. Die Forschungsdringlichkeit rund um ultrafeinen Partikel treibt PM1-Sensoren auf eine CAGR von 11,21 % und lenkt Fördermittel auf Geräte zur Submikron-Erkennung. Boschs daumennagel-großes BMV080 überwacht gleichzeitig PM1, PM2,5 und PM10 und benötigt keinen Lüfter, was es für Wearables und Inhalator-Erweiterungen attraktiv macht.

Akademische Untersuchungen in Dhaka dokumentieren PM1-Spitzen in Bussen und Küchen und verstärken die Nachfrage nach tragbaren Monitoren in aufstrebenden Megastädten. Filterfreie elektrostatische Luftreiniger, die eine Abscheideeffizienz von 90 % erreichen, benötigen Begleitsensoren zur Wirksamkeitsverifizierung, was die Einführung von Luftreinigern direkt mit dem Markt für Feinstaubüberwachung verknüpft.

Nach Typ: Innenraumexpansion übertrifft ausgereifte Umgebungsnetzwerke

Außenstationen trugen 63,12 % des Umsatzes im Jahr 2024 bei, gestützt durch EPA- und CAAQS-Mandate, die Ersatzzyklen institutionalisieren. Dennoch werden Innenrauminstallationen mit einer CAGR von 11,37 % schneller wachsen, was betriebliche Wellness-Richtlinien und Bedenken hinsichtlich der Krankheitsübertragung widerspiegelt.

Das Gesundheitswesen führt diesen Anstieg an: HALO-Mehrparameter-Knoten scannen Feinstaub, flüchtige organische Verbindungen und CO₂ in chirurgischen Bereichen und leiten Daten an Gebäudemanagementsystem-Dashboards weiter, die Echtzeit-Belüftungsanpassungen auslösen. BIM-verknüpfte digitale Zwillinge in neuen chirurgischen Türmen prognostizieren Personenströme und passen den Luftstrom vorab an, um ISO-Klassengrenzwerte einzuhalten. Diese Konvergenz hält den Markt für Feinstaubüberwachung fest in den Budgets für intelligente Gebäude verankert.

Nach Technologie: Lichtstreuungsoptik behauptet doppelte Vorherrschaft

Lichtstreuung hielt im Jahr 2024 einen Anteil von 46,59 % und ist dank energiesparender LED-Quellen und KI-korrigierter Massenalgorithmen auf eine CAGR von 11,59 % ausgerichtet. Hybridplattformen entstehen: Drohnen tragen nun Doppelmodule, die Lichtstreuung für schnelle Kartierung und Gravimetriefilter für periodische Kalibrierungsprüfungen nutzen – eine Architektur, die in mehr als einem Dutzend Patenten referenziert wird.

Beta-Absorption bleibt der Compliance-Maßstab in der Stromerzeugung, während Verfeinerungen wie HORIBAs ultradünne Massendurchflussregler die Stewardship in Halbleiter-Reinräumen verbessern. Der Bereich „Sonstige” – Elektrostatik, Spektroskopie und laserinduzierte Glühemission – wird eine Nische bleiben, bis die Kostenkurven abflachen, doch jede Nische trägt zur Breite des Marktes für Feinstaubüberwachung bei.

Nach Anwendung: Krankenhäuser verzeichnen den steilsten Anstieg

Umgebungsluft-Netzwerke führten im Jahr 2024 noch mit 39,81 %, aber Krankenhausportfolios versprechen die schnellste CAGR von 11,68 %. Der Einrichtungsleitfaden von Pelco beschreibt kontinuierliche Feinstaubkontrollen, die mit Infektionskontrollprüfungen verknüpft sind. Impedanzbiosensoren erkennen nun Krankheitserreger mit einer Empfindlichkeit von 695 Ω mL/µg und integrieren sich mit Feinstaubdaten für einheitliche Dashboards für luftgetragene Gefahren.

Prozessindustrien pflegen eine stabile installierte Basis; prädiktive Emissionssuiten, die Hardware-Investitionsausgaben gegen Software-Abonnements tauschen, finden bei Zementbrennöfen und Koksöfen Anklang. Aufkommende Bereiche wie die Staubanalyse in der Präzisionslandwirtschaft und die Überwachung der Berufsexposition von Bergleuten sind heute noch klein, erweitern jedoch die Reichweite der Feinstaubüberwachungsbranche.

Geografische Analyse

Nordamerika beherrschte im Jahr 2024 34,78 % des Umsatzes, was dichte regulatorische Netzwerke, langjährige staatliche Förderprogramme und aggressive Budgets für die Waldbrandüberwachung widerspiegelt. EPA-Aktualisierungen, die Kaminopazitäts- und Benzol-Zaunliniengrenzwerte verschärfen, erzwingen inkrementelle Käufe zertifizierter Monitore. Bundesinitiativen finanzieren staatliche Sensortauschprogramme, erneuern Flotten mit KI-fähigen Modulen und stützen den Markt für Feinstaubüberwachung.

Der asiatisch-pazifische Raum wird mit einer CAGR von 11,92 % der schnellste Wachstumsmarkt sein. Chinas Aktionsplan 2024–2025 finanziert Mehrschadstoff-Netzwerke in 168 Städten, während Indiens Nationales Saubere-Luft-Programm Investitionszuschüsse für 131 Nichterreichungszonen bereitstellt. Kommunale Pilotprojekte in Seoul integrieren Feinstaubwarnungen mit Staupreismodellen und belegen eine Datenkonvergenz, die integrierte Überwachungsanalytiksuiten begünstigt.

Europa verfügt über eine ausgereifte, aber erweiterbare Basis. Das EU-Ziel „Null Verschmutzung” verknüpft die Elektrifizierung des Verkehrs mit hyperlokalen Expositionsmetriken; Stadträte rüsten CCTV-Masten mit optischen Sonden nach, um Zeitgeber für Niedrigemissionszonen zu informieren. Der Nahe Osten und Afrika befinden sich noch in einer früheren Phase: Mineralexportkorridore und Großveranstaltungen katalysieren Kaufaufträge, aber Ausgabenzyklen hängen von Ölpreisschwankungen und konzessionärer Finanzierung ab. Insgesamt bereichern regionale Kontraste die Einnahmequellen und halten den Markt für Feinstaubüberwachung über Politikzyklen hinweg diversifiziert.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Thermo Fisher Scientific, Siemens, Teledyne API und TSI verankern die Hochleistungsnische und nutzen validierte Optik und Vor-Ort-Kalibrierungsdienste. Mittelständische Herausforderer differenzieren sich durch Cloud-Dashboards, während Start-ups Sensoren mit Blockchain-Datenbüchern bündeln und Versorgungsgroßprojekte anstreben.

Servicekonvergenz ist das strategische Leitmotiv. Anbieter verknüpfen Hardware mit monatlicher Analytik, automatisierter Compliance-Berichterstattung und API-Schnittstellen, die Nachhaltigkeitsplattformen speisen. Die Übernahme von Micromeritics durch Spectris im Jahr 2024 fügte Materialcharakterisierungsexpertise hinzu und stärkte das Angebot für Halbleiterfabriken und Batterieanodenlinien.

Innovationsvektoren begünstigen Miniaturisierung, Mehrparametererkennung und Mobilität. Industrietaugliche Drohnen, die rotorinduzierte Turbulenzen kompensieren, erfassen vertikale Verschmutzungsfahnen für Raffinerieversicherer, während filterfreie elektrostatische Luftreiniger eine benachbarte Sensornachfrage zur Validierung der Abscheideeffizienz auslösen. Diese Kräfte vergrößern gemeinsam den Markt für Feinstaubüberwachung und drängen ihn allmählich von Produktverkäufen hin zu Ökosystempartnerschaften.

Marktführer in der Feinstaubüberwachungsbranche

Thermo Fisher Scientific Inc.

Siemens AG

Teledyne Technologies Incorporated

TSI Incorporated

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die University of Notre Dame stellte den kostengünstigen ABLE-Detektor für luftgetragene Gefahren für den tragbaren Einsatz im Gesundheitswesen vor.

- März 2025: Die Universität Basel zeigte, dass schädliche Feinstaubverbindungen innerhalb von Stunden verschwinden, was den Bedarf an Echtzeitsensoren unterstreicht.

- Februar 2025: HORIBA Tocadero erweiterte sein Portfolio um hybride Außen-Innenraum-Stationen für dicht besiedelte und abgelegene Gebiete.

- Februar 2025: Boschs BMV080 von Bosch Sensortec gewann den „Best in Show”-Preis auf der Embedded World für seine lüfterlose Dreigröße-Feinstaubmessung in einem 4,4 × 3,0 × 3,0 mm³ großen Gehäuse.

Berichtsumfang des globalen Marktes für Feinstaubüberwachung

| PM1 |

| PM2,5 |

| PM5 |

| PM10 |

| Innenraumüberwachung |

| Außenüberwachung |

| Lichtstreuung |

| Beta-Absorption |

| Gravimetrie |

| Opazität |

| Sonstige Technologien |

| Prozessindustrien |

| Umgebungsluftüberwachung |

| Innenraumluftüberwachung |

| Gesundheitswesen |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Partikelgröße | PM1 | ||

| PM2,5 | |||

| PM5 | |||

| PM10 | |||

| Nach Typ | Innenraumüberwachung | ||

| Außenüberwachung | |||

| Nach Technologie | Lichtstreuung | ||

| Beta-Absorption | |||

| Gravimetrie | |||

| Opazität | |||

| Sonstige Technologien | |||

| Nach Anwendung | Prozessindustrien | ||

| Umgebungsluftüberwachung | |||

| Innenraumluftüberwachung | |||

| Gesundheitswesen | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Feinstaubüberwachung bis 2030 erreichen?

Der Markt soll bis 2030 einen Wert von 2,75 Milliarden USD erreichen.

Welches Partikelgrößensegment wächst am schnellsten?

Die PM1-Überwachung weist bis 2030 die höchste CAGR von 11,21 % auf, angetrieben durch die Forschung zu den gesundheitlichen Auswirkungen ultrafeiner Partikel.

Warum wächst die Innenraumüberwachung schneller als Außennetzwerke?

Luftqualitätsrichtlinien nach der Pandemie in Krankenhäusern und Büros erfordern eine kontinuierliche Feinstaubüberwachung in Innenräumen, was zu einer CAGR von 11,37 % für Innenraumsysteme führt.

Welche Technologie hat den größten Umsatzanteil?

Lichtstreuungssensoren halten 46,59 % des Umsatzes im Jahr 2024 und führen weiterhin aufgrund von Echtzeitleistung und Kosteneffizienz.

Was treibt das schnelle Marktwachstum im asiatisch-pazifischen Raum an?

Nationale Saubere-Luft-Programme, die Expansion von Megastädten und aggressive Investitionen in intelligente Städte treiben die Region auf eine CAGR von 11,92 %.

Wie differenzieren sich Unternehmen in diesem Markt?

Anbieter bündeln Hardware mit Analyseplattformen, Blockchain-Datenintegrität und KI-basierter Wartung, um End-to-End-Compliance-Lösungen anzubieten.

Seite zuletzt aktualisiert am: