SGLT2-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.41 Milliarden US-Dollar |

| Marktgröße (2031) | 19.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

SGLT2-Marktanalyse von Mordor Intelligence

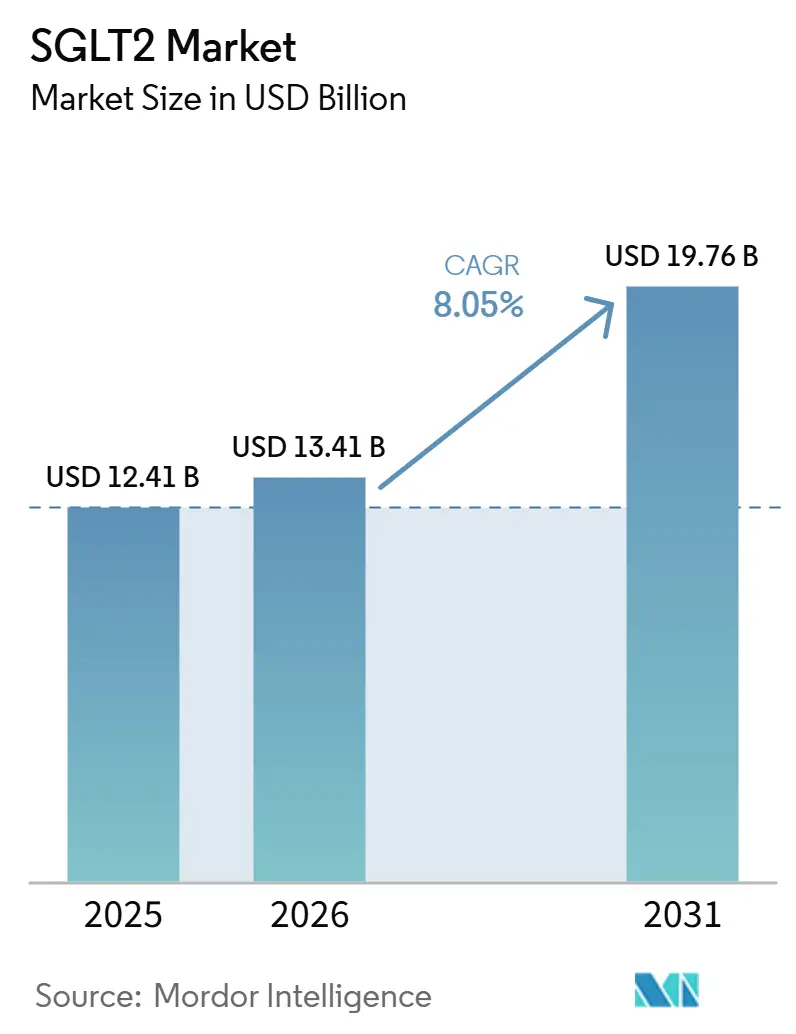

Die SGLT2-Marktgröße wird für 2025 auf 12,41 Milliarden USD, für 2026 auf 13,41 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 19,76 Milliarden USD erreichen, mit einer CAGR von 8,05 % von 2026 bis 2031.

Starke kardiovaskuläre und renale Ergebnisdaten positionieren diese Wirkstoffe nun als zentrale kardiorenal wirksame Therapien und nicht mehr nur als blutzuckersenkende Medikamente. Sotagliflozin reduzierte kombinierte Herzinfarkt- und Schlaganfallereignisse bei Patienten mit Typ-2-Diabetes und chronischer Nierenerkrankung um 23 % und unterstreicht damit die therapeutische Breite der gesamten Wirkstoffklasse. Die FDA-Erweiterung der Zulassung von Empagliflozin für Herzinsuffizienz mit beliebiger Ejektionsfraktion weitete den Erstlinieneinsatz über die Endokrinologie hinaus auf die Kardiologie und Nephrologie aus[1]The Medical Letter, "Empagliflozin: Erweiterte Indikation bei Herzinsuffizienz," medicalletter.org. Das Wachstum wird auch durch strategische Patentportfolioerweiterungen in China vorangetrieben, wo Dapagliflozin nach Ablauf des Verbindungspatents noch immer einen Umsatz von 500 Millionen USD erzielte. Der Ausbau der Produktionskapazitäten – beispielsweise AstraZenecas milliardenschwere US-amerikanische Anlage – sichert die Kapazitäten für die steigende Nachfrage und signalisiert ein nachhaltiges langfristiges Engagement.

Wichtigste Erkenntnisse des Berichts

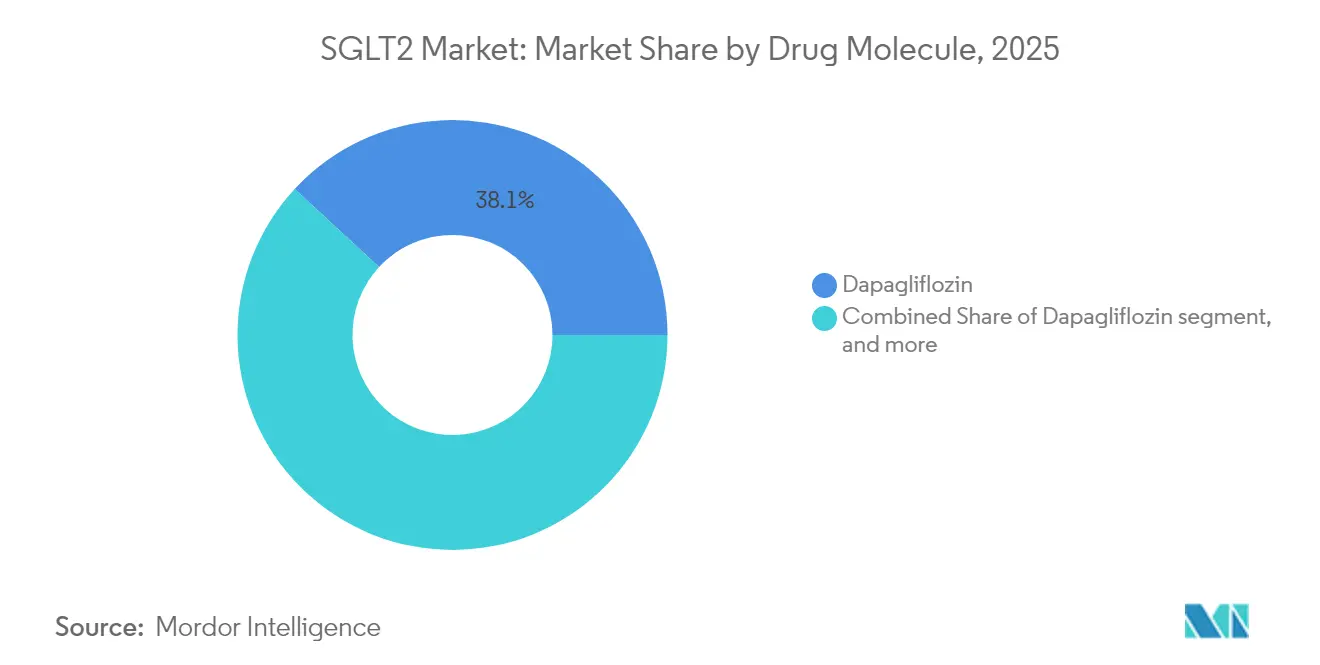

- Nach Wirkstoffmolekül führte Dapagliflozin im Jahr 2025 mit einem SGLT2-Marktanteil von 38,12 %; Ertugliflozin verzeichnete mit 10,02 % bis 2031 die höchste prognostizierte CAGR.

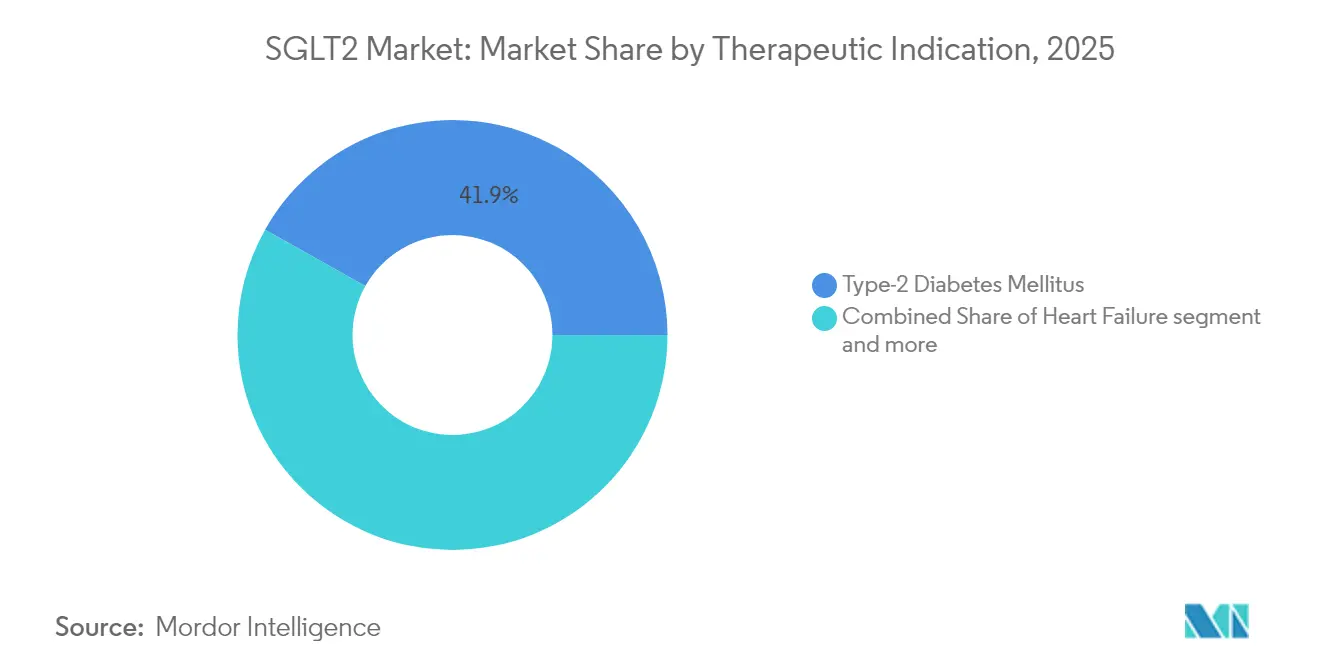

- Nach therapeutischer Indikation wuchs die chronische Nierenerkrankung bis 2031 mit einer CAGR von 10,15 %, während Typ-2-Diabetes mellitus im Jahr 2025 einen Anteil von 41,85 % an der SGLT2-Marktgröße hielt.

- Nach Vertriebskanal wuchsen Online-Apotheken mit einer CAGR von 10,29 %, während Krankenhausapotheken im Jahr 2025 einen Anteil von 45,02 % an der SGLT2-Marktgröße hielten.

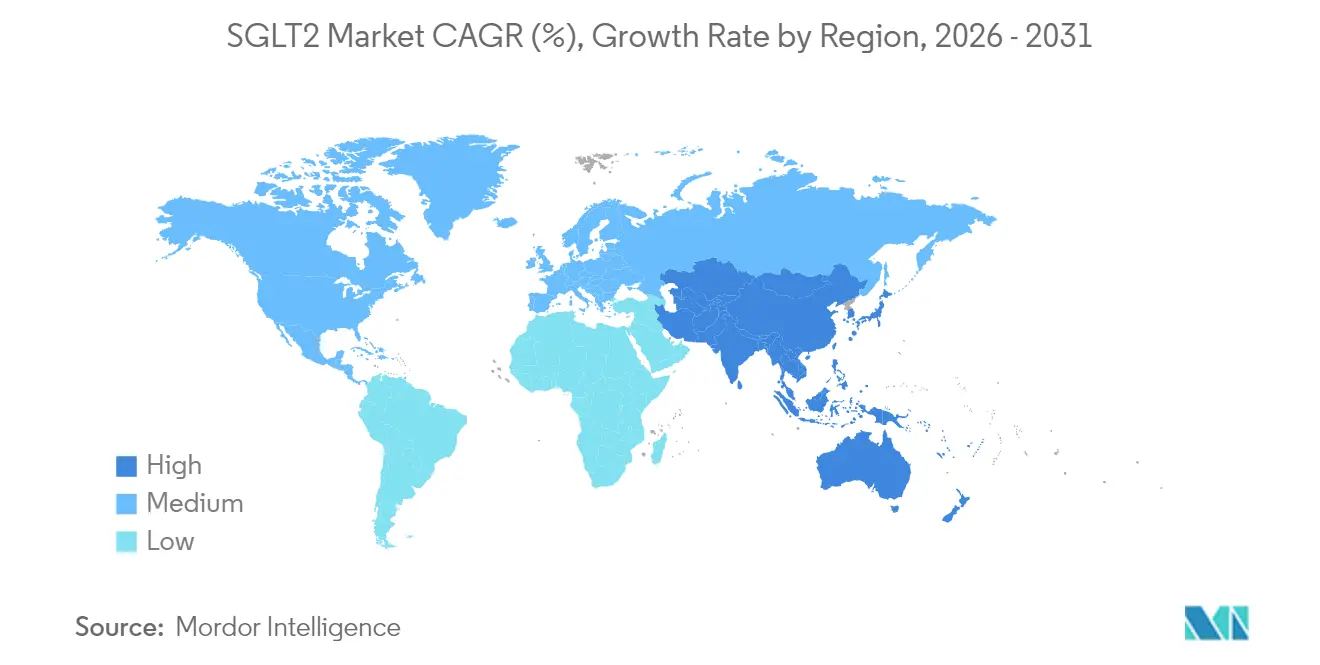

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 42,75 % des SGLT2-Marktes auf Nordamerika, während die Region Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 9,12 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale SGLT2-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Diabeteslast | +2.1% | Global mit höchstem Wachstum in der Region Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Belege für kardiovaskuläre und renale Vorteile | +1.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Diversifizierung therapeutischer Indikationen über die Blutzuckerkontrolle hinaus | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| Strategische Kooperationen und Co-Marketing-Allianzen | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Günstige Empfehlungen in klinischen Praxisleitlinien | +1.0% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz oraler Kombinationstherapien | +0.8% | Global mit Schwerpunkt auf Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Diabeteslast

Die steigende Prävalenz sichert eine langfristige Volumenerweiterung für den SGLT2-Markt. In Indien verzichten noch immer 60,69 % der Typ-2-Diabetes-Patienten auf diese Medikamente, hauptsächlich aufgrund von Kostenbarrieren in Höhe von 41,45 %, was erhebliches Aufholpotenzial offenbart[2].A. Sharma et al., "Kostenbarrieren begrenzen den SGLT2-Einsatz in Indien," Journal of Diabetology, journalofdiabetology.org Eine Mikrosimulation in PLOS Medicine prognostizierte einen Rückgang der behinderungsbereinigten Lebensjahre von 2,20 auf 1,25, wenn SGLT2-Wirkstoffe in Ländern mit niedrigem und mittlerem Einkommen breit eingeführt werden. Thailand zeigte, dass Preissenkungen von 57,13 % erforderlich sind, damit Dapagliflozin die nationalen Erstattungsschwellen überschreitet, was die Herausforderungen der Preiselastizität verdeutlicht. Japans überaltertes Bevölkerungssegment erfordert strenge Sicherheitsscreenings, um unerwünschte Ereignisse bei gebrechlichen älteren Menschen zu vermeiden. Insgesamt hält die Diabeteswelle die Basisnachfrage stetig steigend, auch wenn Erschwinglichkeitshürden bestehen bleiben, was den SGLT2-Markt stärkt.

Zunehmende Belege für kardiovaskuläre und renale Vorteile

Große randomisierte Studien zementieren den kardiorenal schützenden Effekt als Klassencharakteristikum. Die KDIGO-Leitlinien 2024 empfehlen SGLT2-Wirkstoffe frühzeitig bei chronischer Nierenerkrankung, basierend auf einem um 37 % langsameren Rückgang der Nierenfunktion und einem um 23 % geringeren Risiko für akute Nierenschäden, unabhängig vom Diabetesstatus[3]KDIGO-Leitlinienkomitee, "CKD-Managementleitlinien 2024," kidney-international.org. Eine Metaanalyse mit 78.607 Teilnehmern zeigte 9 % weniger schwerwiegende unerwünschte kardiovaskuläre Ereignisse mit der Wirkstoffklasse, getrieben durch Reduktionen bei Herzinsuffizienz und plötzlichem Tod. FDA-Zulassungen für Dapagliflozin bei Herzinsuffizienz mit erhaltener oder reduzierter Ejektionsfraktion erweiterten die adressierbaren Patientenpopulationen. Canagliflozin verbesserte die renale Oxygenierung innerhalb von fünf Tagen in BOLD-MRI-Studien und veranschaulicht damit schnelle Vorteile auf Organebene. Diese multidimensionalen Ergebnisse fördern eine breitere Verschreibung über Fachgebiete hinweg, vergrößern den Markt und stärken die Gewinne beim SGLT2-Marktanteil.

Diversifizierung therapeutischer Indikationen über die Blutzuckerkontrolle hinaus

Die Evidenz erstreckt sich nun auf Leber-, Adipositas- und Neurodegenerationspfade. Achtzehn randomisierte kontrollierte NAFLD-Studien bestätigten bedeutsame Rückgänge bei Leberfettprädikatoren bei 1.330 Teilnehmern unter der Wirkstoffklasse. In präklinischen Arbeiten beseitigte Canagliflozin seneszente Zellen und verlängerte die Lebensspanne bei Mäusen über AMPK-Aktivierung, was auf ein gerowissenschaftliches Potenzial hindeutet. Die SNIFF-Studie testet intranasales Insulin mit Empagliflozin für frühes Alzheimer und erweitert damit die Grenzen der metabolisch-zerebralen Therapie. OTID untersucht GLP-1- plus SGLT2-Regime für adipöse Typ-1-Diabetes-Patienten und spiegelt Synergien im Gewichtsmanagement wider. Solche Pipelines verteilen das Erlösrisiko auf mehrere hochwertige Erkrankungen jenseits der Blutzuckerkontrolle und stärken die langfristige Resilienz der SGLT2-Inhibitor-Branche.

Strategische Kooperationen und Co-Marketing-Allianzen

Partnerschaften vervielfachen den Wert des Wirkstofflebenszyklus. AstraZenecas globale Lizenz im Wert von 1,85 Milliarden USD für ECC5004, ein oraler GLP-1-Wirkstoff, positioniert künftige Fixdosiskombinationen mit Dapagliflozin, die Gewichts- und Glukosevorteile bündeln. Mehr als 33 API-Lieferanten decken Empagliflozin ab und geben Boehringer Ingelheim Flexibilität bei der Doppelbeschaffung, GMP-Konformität und geopolitische Risikoabsicherung. In Korea bewirbt AstraZeneca Sidapvia gemeinsam mit HK Inno.N und nutzt sofort nach der Zulassung den Zugang zu Allgemeinkrankenhäusern. Boehringers EASi-KIDNEY-Studie mit 11.000 Patienten mit Empagliflozin und dem neuartigen Wirkstoff BI 690517 zeigt die Tiefe der gemeinsamen Entwicklung. Diese Allianzen schaffen globale Reichweite, beschleunigen die Indikationserweiterung und stärken die Wettbewerbsdifferenzierung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preise und Zugangshürden in Schwellenmärkten | -1.8% | Asien-Pazifik, Naher Osten & Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Anhaltende Sicherheits- und Verträglichkeitsbedenken | -1.2% | Global mit regulatorischen Unterschieden | Mittelfristig (2–4 Jahre) |

| Patentablauf und Druck durch Generikawettbewerb | -1.5% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Regulatorische Rückschläge bei neuen Indikationen | -1.0% | Nordamerika und ausgewählte Märkte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preise und Zugangshürden in Schwellenmärkten

Erschwinglichkeitslücken verlangsamen die therapeutische Durchdringung in einkommensschwächeren Regionen. Empagliflozin kostet in Indien monatlich INR 1.539–1.602 gegenüber INR 326–1.088 für Dapagliflozin, was beide Wirkstoffe für viele Patienten außerhalb eines nachhaltigen Eigenbetrags stellt. Médecins Sans Frontières schätzte realisierbare kostenbasierte Preise von etwa 1,30–3,45 USD pro Monat – eine Größenordnung unter dem Einzelhandelspreis – und legt damit Preisspielräume offen. Studien zur Vierfachtherapie in 21 Ländern zeigten, dass SGLT2-Komponenten in einkommensschwachen Volkswirtschaften am wenigsten zugänglich sind, wobei Pakistan und Bangladesch die niedrigsten und die Vereinigten Staaten die höchsten Preise aufwiesen. Markenkostenquoten erreichten 10,79 für Dapagliflozin 5 mg und verdeutlichen extreme intramarktliche Schwankungen. Solange keine differenzierte Preisgestaltung oder breite Ausschreibungsrabattprogramme ausgeweitet werden, werden Penetrationsrückstände die CAGR des SGLT2-Marktes dämpfen.

Anhaltende Sicherheits- und Verträglichkeitsbedenken

Regulierungsbehörden und Verschreiber bleiben wachsam gegenüber dem Risiko einer diabetischen Ketoazidose (DKA) und urogenitaler Infektionen. Die FDA lehnte im Dezember 2024 die Typ-1-Diabetes-Zulassung für Sotagliflozin nach einer Expertendiskussion über DKA trotz kardiovaskulärer Vorteile ab. Japans Pharmakovigilanzprogramm schreibt eine zusätzliche Überwachung bei älteren multimorbiden Patienten vor, die die Wirkstoffklasse erhalten. The Medical Letter warnt weiterhin vor orthostatischer Hypotonie durch Volumenmangel und verpflichtet Kliniker, Patienten über Flüssigkeitszufuhr und Verhaltensregeln bei Erkrankungen zu beraten. Das Risikominimierungsprotokoll der ATTEMPT-Studie bei Jugendlichen begrenzte DKA auf 1 mildes Ereignis unter 98 Probanden und veranschaulicht die Machbarkeit von Präventionsprotokollen. Dennoch können anhaltende Schlagzeilen vorsichtige Ärzte abschrecken, die Akzeptanz in bestimmten Patientengruppen verlangsamen und das Wachstum des SGLT2-Marktes dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffmolekül: Dapagliflozin dominiert, während Ertugliflozin an Fahrt gewinnt

Dapagliflozin hielt im Jahr 2025 einen SGLT2-Marktanteil von 38,12 % und verankerte Umsätze von 500 Millionen USD in China, selbst nach Ablauf des Verbindungspatents, durch Evergreening-Portfoliotaktiken. Ertugliflozin wächst am schnellsten mit einer CAGR von 10,02 % bis 2031, angetrieben durch Mercks Kombinationsprodukt SEGLUROMET mit einem prognostizierten Potenzial von 1,275 Milliarden USD.

Empagliflozin erzielte 2022 einen Umsatz von 5,8 Milliarden EUR und hatte einen globalen Molekülanteil von 52,60 %, begünstigt durch die Co-Detailing-Skalierung von Boehringer Ingelheim und Eli Lilly sowie frühe Erfolge bei kardiovaskulären Ergebnissen. Canagliflozin sieht sich unter Wettbewerbsdruck einer langsameren Entwicklung gegenüber. Das duale SGLT1/2-Profil von Sotagliflozin verspricht einzigartige Ansätze zur Ereignisreduktion, wartet jedoch nach dem US-amerikanischen Rückschlag bei Typ-1-Diabetes auf eine breitere regulatorische Angleichung. Patentablaufkarten zeigen, dass das Generika-Risiko für Farxiga bis Juni 2030 und für Invokana bis November 2031 entstehen wird, was Innovatoren dazu veranlasst, auf Fixdosiskombinationen und neue Indikationen umzuschwenken. Die API-Produktion bleibt konzentriert, wobei 65 % des globalen Canagliflozin-Bulkwirkstoffs aus Indien oder China stammen. Die Rohstoffpreise liegen je nach Reinheit und Vertragsbedingungen zwischen 20 und 80 USD pro Gramm. Eine solche Lieferkettenkonzentration bietet Kostenvorteile, setzt Unternehmen jedoch geopolitischen Risiken aus, denen sie durch Doppelbeschaffung innerhalb von Freihandelspartnern begegnen. Das neu zugelassene Bexagliflozin erhielt im Januar 2025 die FDA-Zulassung und wird über Cost Plus Drugs zu einem Preis von 50 USD pro 30-Tage-Kurs angeboten, was eine Preispunktunterbrechung für Selbstzahlersegmente schafft. Insgesamt stärkt die kontinuierliche Molekülevolution den SGLT2-Markt gegen künftige Generikaerosion.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach therapeutischer Indikation: Diabetesbasis unterstützt die Expansion bei chronischer Nierenerkrankung

Typ-2-Diabetes mellitus hielt im Jahr 2025 einen Anteil von 41,85 % an der SGLT2-Marktgröße und lieferte die grundlegende Verschreibungsbasis, Versicherungswege und Vertrautheit der Ärzte. Die Volumina bei chronischer Nierenerkrankung wachsen jedoch bis 2031 mit einer CAGR von 10,15 %, da KDIGO 2024 den Klasseneinsatz unabhängig vom Glukosestatus fördert und damit die förderfähigen Patientenpools effektiv verdoppelt.

Der Einsatz bei Herzinsuffizienz schoss nach vorne, nachdem Empagliflozin als erstes Mittel über das gesamte Ejektionsfraktionsspektrum hinweg zugelassen wurde, wobei Dapagliflozin kurz darauf eine entsprechende Zulassung erhielt. Studien zur nichtalkoholischen Fettlebererkrankung mit 1.330 Teilnehmern weisen auf Verbesserungen bei Transaminasen und Fibrosescores hin, die künftige Labelausweitungen untermauern werden. Adipositas-Pipelines, die SGLT2 mit GLP-1-Agonisten kombinieren, streben additive Gewichts- und kardiometabolische Kontrolle an, während frühe Alzheimer-Studien auf neuroprotektives Potenzial hindeuten. Die regulatorische Verzögerung unterscheidet sich: Metabolische und kardiale Indikationen könnten in 2–3 Jahren über Datenpakete mit beschleunigter Prüfung zugelassen werden, während Neurodegeneration möglicherweise längere Beobachtungszeiträume benötigt. Folglich schützt die Indikationsvielfalt den SGLT2-Markt vor einer übermäßigen Abhängigkeit von einem einzigen Krankheitsbereich.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Krankenhausapotheken dominieren den Markt

Krankenhausapotheken bleiben der entscheidende Vertriebspunkt für SGLT2-Inhibitoren, da viele Patienten diese Wirkstoffe erstmals während eines stationären Aufenthalts wegen akuter Herzinsuffizienz oder Exazerbationen einer chronischen Nierenerkrankung erhalten, in Übereinstimmung mit aktuellen Leitlinienempfehlungen, die eine Einleitung der Wirkstoffklasse bei oder kurz nach der Hospitalisierung empfehlen. Einzelhandelsapotheken erfassen dann die Folgeverschreibungen, sobald Patienten in die ambulante Versorgung wechseln, unterstützt durch etablierte Versicherungserstattung und Beratungsleistungen der Apotheker. E-Commerce- und Versandhandelskanäle gewinnen zwar noch eine Nischenstellung, gewinnen jedoch bei jüngeren, technikaffinen Diabetikern an Bedeutung, die Heimlieferung und Preistransparenz suchen – Trends, die durch Direct-to-Consumer-Plattformen verstärkt werden, die nun kostengünstiges Bexagliflozin anbieten. Zusammen bilden diese Kanäle eine integrierte Lieferkette, die Patienten von der Einleitung im Krankenhaus bis zur langfristigen Versorgung in der Gemeinschaft begleitet und einen breiten Zugang zu SGLT2-Therapien ohne wesentliche Unterbrechung bestehender Apothekenabläufe gewährleistet, während sie die weitere Expansion des SGLT2-Marktes unterstützt.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf einen SGLT2-Marktanteil von 42,75 %, was die Leitlinienkonformität, eine breite Versicherungsabdeckung und eine rasche Akzeptanz in der Kardiologie widerspiegelt. Medicare Part D und große kommerzielle Versicherer erstatten Wirkstoffe der Klasse für Herzinsuffizienzindikationen und unterstützen die anhaltende Dominanz.

Asien-Pazifik, das mit einer CAGR von 9,12 % wächst, verbindet hohes Diabeteswachstum mit strategischen Patentmanövern. Chinas nationale Arzneimittelerstattungsliste katapultierte Dapagliflozin trotz Generikabedrohungen im Jahr 2024 auf einen Umsatz von 500 Millionen USD; AstraZenecas Kapazitätserweiterung um 190 Millionen Yuan sichert die inländische Versorgung. Indien zeigt ungedeckten Bedarf, der durch den Preis eingeschränkt wird, doch rasch urbanisierende Mittelschichtgruppen signalisieren latentes Volumenpotenzial, sobald differenzierte Preisgestaltung oder Generikaeinstiege die Kosten senken.

Europa verzeichnet eine stetige Akzeptanz durch EMA-Klassenzulassungen und nationale HTA-Bewertungen, die den kardiovaskulären Nutzen gegen den Preis abwägen. Preis-Volumen-Vereinbarungen dämpfen die Margen, sichern jedoch eine hohe Aufnahme in die Arzneimittellisten. Japans gealterte Bevölkerung und strenge Pharmakovigilanz führen zu einem vorsichtigen, aber klinisch gezielten Einsatz, der Sicherheits- und Wirksamkeitsanforderungen ausbalanciert. Lateinamerika, der Nahe Osten und Afrika hinken beim Marktanteil aufgrund begrenzter Zahlerbudgets hinterher, stellen jedoch langfristige Wachstumsmärkte dar, sobald Kostenhürden abgebaut werden.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Die fünf führenden Innovatoren halten zusammen einen geschätzten Umsatzanteil von 68 %, wobei AstraZeneca, Boehringer Ingelheim, Eli Lilly, Janssen und Merck führend sind. AstraZeneca nutzt breite Indikationen und Patentevergreening; das bevorstehende US-amerikanische Großwerk sichert den globalen Versorgungsbedarf. Boehringer und Lilly profitieren vom frühen Ergebnisstudienhalo von Empagliflozin und einer umfangreichen kardiologischen Außendienstarbeit. Janssen schützt Canagliflozin durch Lebenszyklusmanagement, sieht sich jedoch einem stärkeren Erosionsrisiko gegenüber.

TheracosBio durchbricht Preisobergrenzen mit Bexagliflozin und spricht kostensensible Märkte und PBM-Wertstufen an. Lexicon positioniert Sotagliflozin als differenzierte Option mit dualem Wirkmechanismus, die auf eine weitere Reduktion kardiovaskulärer Ereignisse abzielt, sobald Sicherheitsbedenken ausgeräumt sind. API-Hersteller in Indien und China bieten Kostenvorteile, während westliche Auftragsfertigungsorganisationen den Hochreinheitsbedarf für die Schichtung von Kombinationstabletten abdecken.

Strategische Schritte intensivieren sich: AstraZenecas ECC5004-Deal legt den Grundstein für orale GLP-1- plus SGLT2-Koformulierungen; Boehringer initiiert EASi-KIDNEY, um Empagliflozin mit BI 690517 zu kombinieren. Kooperationen im Bereich digitale Gesundheit integrieren die Fernüberwachung des Flüssigkeitsstatus, um die Dosierung anzupassen und die Therapietreue zu verbessern, was die Markenbindung stärkt. Patentstreitdaten zeigen, dass 63 % der Anfechtungen erfolgreich sind, sodass Innovatoren auf differenzierte Kombinationen setzen, um die Exklusivität aufrechtzuerhalten. Insgesamt dreht sich der Wettbewerb um Indikationsbreite, Kombinationswissenschaft und Produktionsmaßstab – Faktoren, die gemeinsam Premiumpositionierungen aufrechterhalten, während Generika-Countdowns näher rücken.

SGLT2-Branchenführer

Janssen Pharmaceuticals

Boehringer Ingelheim

Eli Lilly and Company

Astellas Pharma

AstraZeneca

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: AstraZeneca begann eine Phase-III-Studie mit Baxdrostat plus Dapagliflozin zur Senkung kardiovaskulärer Todesfälle und Herzinsuffizienzereignisse bei Typ-2-Diabetes-Patienten.

- Mai 2025: AstraZeneca lizenzierte ECC5004 von Eccogene für 185 Millionen USD im Voraus zuzüglich Meilensteinzahlungen von bis zu 1,825 Milliarden USD.

- Februar 2025: Forscher des Mount Sinai dokumentierten eine Reduktion kardiovaskulärer Ereignisse um 23 % mit Sotagliflozin in The Lancet Diabetes & Endocrinology.

- Januar 2025: Die FDA erteilte die Zulassung für Bexagliflozin (Brenzavvy) bei Typ-2-Diabetes nach Prüfung von 23 Studien mit 5.000 Erwachsenen.

Umfang des globalen SGLT2-Marktberichts

Eine Familie von Glukosetransportern ist als natriumabhängige Glukosetransporter (auch bekannt als natriumgekoppelte Glukosetransporter oder SGLT2) bekannt. Nur die proximalen Nierentubuli exprimieren ihn, der für 90 % der Glukosereabsorption aus der Tubulusflüssigkeit verantwortlich ist. Der Markt für natriumabhängige Glukosetransporter 2 (SGLT2) ist nach Wirkstoffen (Invokana, Jardiance, Farxiga/Forxiga und Suglat) und Geografie segmentiert. Der Bericht bietet den Wert (in USD) und das Volumen (in Einheiten) für die oben genannten Segmente.

| Canagliflozin |

| Dapagliflozin |

| Empagliflozin |

| Ertugliflozin |

| Ipragliflozin |

| Sotagliflozin |

| Sonstige SGLT2-Inhibitoren |

| Typ-2-Diabetes mellitus |

| Herzinsuffizienz (HFrEF/HFmrEF) |

| Chronische Nierenerkrankung |

| Adipositas / Gewichtsmanagement |

| Sonstige therapeutische Indikationen |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffmolekül | Canagliflozin | |

| Dapagliflozin | ||

| Empagliflozin | ||

| Ertugliflozin | ||

| Ipragliflozin | ||

| Sotagliflozin | ||

| Sonstige SGLT2-Inhibitoren | ||

| Nach therapeutischer Indikation | Typ-2-Diabetes mellitus | |

| Herzinsuffizienz (HFrEF/HFmrEF) | ||

| Chronische Nierenerkrankung | ||

| Adipositas / Gewichtsmanagement | ||

| Sonstige therapeutische Indikationen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der SGLT2-Markt im Jahr 2026?

Die SGLT2-Marktgröße erreicht im Jahr 2026 einen Wert von 13,41 Milliarden USD mit einer CAGR-Prognose von 8,05 % bis 2031.

Welche Region wächst am schnellsten bei SGLT2-Inhibitoren?

Asien-Pazifik führt das Wachstum mit einer CAGR von 9,12 % bis 2031 an, begünstigt durch steigende Diabetesinzidenz und verbesserte Arzneimittelzugangspolitiken.

Welches Molekül dominiert den aktuellen Umsatz?

Dapagliflozin hält einen Anteil von 38,12 %, unterstützt durch Mehrfachindikationszulassungen und ein starkes Patentlebenszyklusmanagement.

Was ist das größte therapeutische Wachstumssegment?

Verschreibungen bei chronischer Nierenerkrankung wachsen am schnellsten mit einer CAGR von 10,15 %, getrieben durch die Empfehlung der KDIGO-Leitlinien und breite FDA-Zulassungen.

Wie begegnen Unternehmen dem künftigen Wettbewerb?

Innovatoren investieren in Kombinationstherapien, Produktionskapazitäten und geografische Expansion, um die Margen aufrechtzuerhalten, während wichtige Patente dem Ablauf entgegengehen.

Seite zuletzt aktualisiert am: