Dänemark-Cybersicherheitsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

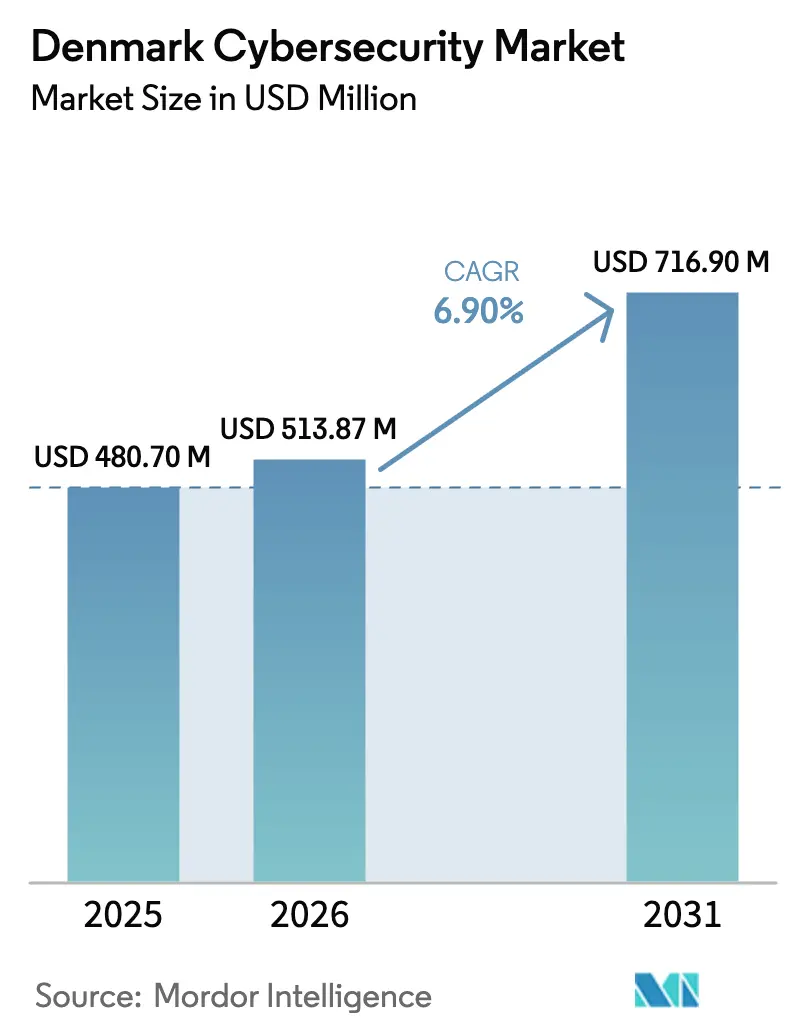

| Marktgröße im Basisjahr (2025) | 480.7 Millionen US-Dollar |

| Marktgröße (2026) | 513.87 Millionen US-Dollar |

| Marktgröße (2031) | 716.9 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dänemark-Cybersicherheitsmarkt Analyse von Mordor Intelligence

Die Größe des Dänemark-Cybersicherheitsmarkts wird voraussichtlich von 480,7 Millionen USD im Jahr 2025 auf 513,87 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,90 % über den Zeitraum 2026–2031 716,9 Millionen USD erreichen. Die verbindliche Einhaltung der NIS2-Richtlinie, eine Cloud-First-Strategie im öffentlichen Sektor sowie die rasche Verbreitung digitaler Zahlungsmittel intensivieren die Nachfrage in den Bereichen Identitäts-, Netzwerk- und Managed-Security-Schichten. Das Zentrum für Cybersicherheit stuft das nationale Bedrohungsniveau weiterhin als „sehr hoch” ein, wodurch die Aufmerksamkeit der Führungsebene auf Ausgaben für Cyber-Resilienz gerichtet bleibt. Regulatorische Sanktionen von bis zu 10 Millionen EUR oder 2 % des weltweiten Umsatzes bei Nichteinhaltung haben die Sicherheit von einer IT-Diskussion zu einer Vorstandspriorität gemacht. Gleichzeitig treibt ein prognostizierter Mangel von 19.000 dänischsprachigen Sicherheitsfachkräften bis 2030 Organisationen dazu, auf verwaltete und professionelle Dienstleistungen zurückzugreifen, was den Dänemark-Cybersicherheitsmarkt weiter stützt.

Wesentliche Erkenntnisse des Berichts

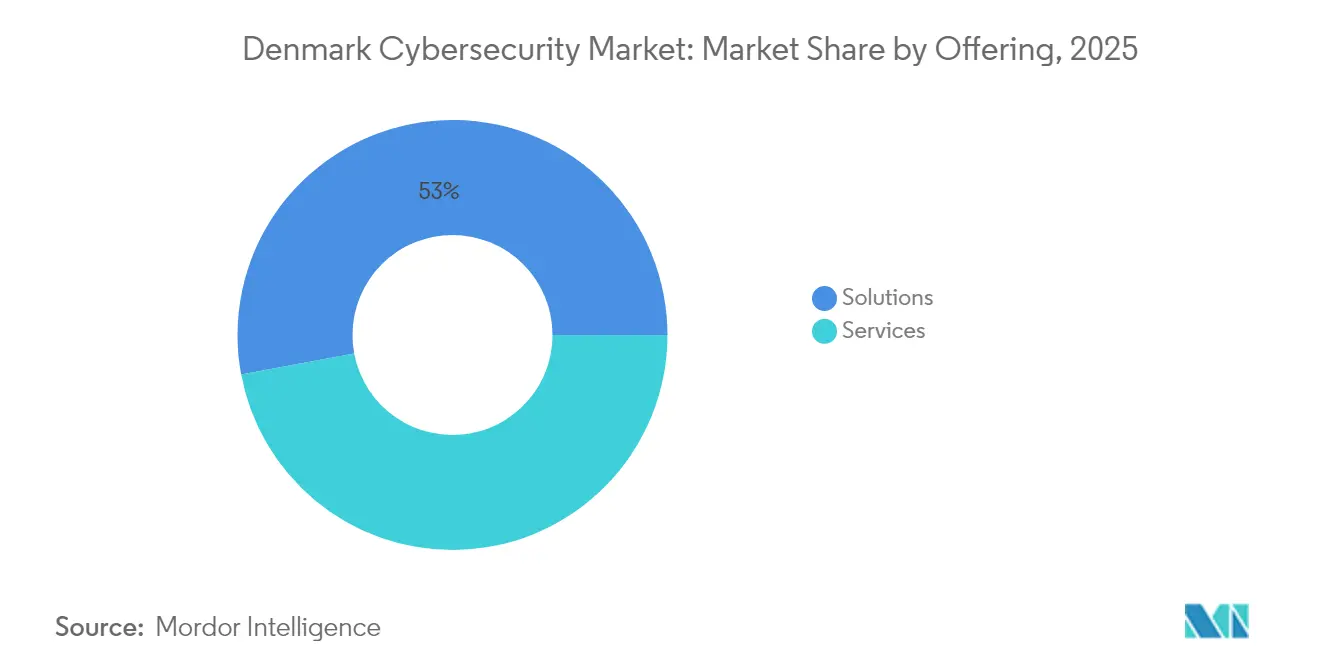

- Nach Angebot entfielen im Jahr 2025 52,95 % des Dänemark-Cybersicherheitsmarkt-Anteils auf Lösungen; Dienstleistungen übertreffen Lösungen mit einer prognostizierten CAGR von 8,38 % für 2026–2031.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 60,74 % des Dänemark-Cybersicherheitsmarkt-Anteils auf Cloud-Bereitstellungen, die mit einer CAGR von 9,66 % zulegen.

- Nach Endnutzerbranche führte das verbraucherorientierte BFSI-Segment im Jahr 2025 mit einem Umsatzanteil von 26,85 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 11,32 % expandieren wird.

- Nach Unternehmensgröße hielten große Organisationen im Jahr 2025 69,10 % des Dänemark-Cybersicherheitsmarkt-Anteils, während KMU mit einer CAGR von 10,44 % wachsen werden, da die Regulierung nun etwa ein Drittel der kleineren Unternehmen erfasst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Dänemark-Cybersicherheitsmarkt Trends und Einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Obligatorische Penetrationstests im Rahmen der dänischen NIS2-Richtlinie treiben Ausgaben an | +2.1% | National, mit Schwerpunkt in Kopenhagen und Aarhus | Mittelfristig (2–4 Jahre) |

| Cloud-First-Strategie in öffentlichen Behörden | +1.8% | National, mit früher Einführung in der Zentralregierung | Kurzfristig (≤ 2 Jahre) |

| Boom bargeldloser Zahlungen erweitert die Angriffsfläche | +1.4% | National, mit stärkerer Auswirkung in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| 5G-Rollout treibt Sicherheits-Upgrades im Telekommunikationsbereich voran | +1.2% | National, mit Priorität in Großstädten | Mittelfristig (2–4 Jahre) |

| ESG-bezogene Cybersicherheitsanforderungen für Windkraftanlagen-OEMs | +0.9% | National, mit Fokus auf Offshore-Windkraftregionen | Langfristig (≥ 4 Jahre) |

| Einsatz KI-gestützter Bedrohungserkennung | +0.7% | Bundesweit bei Managed-Service-Providern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische Penetrationstests im Rahmen der dänischen NIS2-Richtlinie treiben Ausgaben an

Seit dem 1. Juli 2025 verpflichtet die dänische Umsetzung der NIS2-Richtlinie etwa 1.500 Einrichtungen zur Durchführung regelmäßiger Penetrationstests, zur Pflege von Incident-Response-Playbooks und zum Nachweis einer kontinuierlichen Überwachung. Bußgelder bei Nichteinhaltung erheben das Cyber-Risiko zu einem finanziellen Risiko und ermöglichen eine nachhaltige Budgetzuweisung für beratende und verwaltete Dienstleistungen. Dänische Unternehmen rechnen mit Personalaufstockungen, um Audit-Bereitschaftsanforderungen zu erfüllen, doch sprachliche Einschränkungen halten das Outsourcing-Niveau hoch, wovon lokale Anbieter profitieren, die dänischsprachige Beratung mit technischer Ausführung bündeln.

Cloud-First-Strategie in öffentlichen Behörden

Dänemarks gemeinsame digitale Regierungsstrategie 2022–2025 sieht 800 Millionen DKK (125,2 Millionen USD) für Cloud-Infrastruktur und zugehörige Sicherheits-Tools vor [1]Europäische Kommission, „Gemeinsame digitale Regierungsstrategie 2022–2025”, ec.europa.eu. Ministerien verlangen nun Identitäts-Governance, Verschlüsselung als Dienstleistung und Zero-Trust-Netzwerkarchitekturen, um die Datensouveränität bei der Bereitstellung digitaler Bürgerdienste zu wahren. Investitionsrunden in das in Kopenhagen ansässige Unternehmen Omada verdeutlichen die Ausrichtung von Risikokapital auf diesen Cloud-Vorstoß und stimulieren lokale Innovationen im Bereich KI-gestütztes Identitätszugriffsmanagement.

Boom bargeldloser Zahlungen erweitert die Angriffsfläche

Digitale Transaktionen machen bereits mehr als 92 % der Verbraucherzahlungen aus, doch der damit verbundene Betrugsschaden stieg 2023 auf 627 Millionen DKK (98,3 Millionen USD), aufgeteilt auf Betrug ohne Kartenpräsenz und Kreditüberweisungsangriffe [2]Danmarks Nationalbank, „Zahlungsbetrugsstatistiken 2024”, nationalbanken.dk. Kriminelle umgehen zunehmend die Zwei-Faktor-Authentifizierung durch Manipulation von Nutzern, was Banken und Fintechs dazu veranlasst, Verhaltensanalysen und Machine-Learning-Modelle einzusetzen. Die von der Regierung genehmigte SMS-Filterung durch Telekommunikationsanbieter unterstreicht zusätzlich den systemischen Aufwand zum Schutz der bargeldlosen dänischen Wirtschaft.

5G-Rollout treibt Sicherheits-Upgrades im Telekommunikationsbereich voran

Der nationale 5G-Aktionsplan leitet 800 Millionen DKK (125,2 Millionen USD) in den Netzausbau, erhöht jedoch auch das Spionagerisiko, das vom Bevölkerungsschutzamt für Telekommunikationsanbieter nun als „hoch” eingestuft wird. Dänische Netzbetreiber wie Nuuday haben die bisher umfangreichsten IT-Modernisierungen eingeleitet und wählen cloud-native BSS/OSS-Stacks, die Ende-zu-Ende-Verschlüsselung, Lieferketten-Prüfung und dynamische Richtlinienorchestrierung erfordern. Unternehmensweite private 5G-Angebote von Telenor erweitern den Dänemark-Cybersicherheitsmarkt zusätzlich durch die Einführung von Slice-Isolierung und Edge-Sicherheitsanforderungen.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an dänischsprachigen Cybersicherheitsfachkräften | -1.7% | National, mit gravierender Auswirkung in Kopenhagen und Aarhus | Langfristig (≥ 4 Jahre) |

| Belastung durch Compliance-Kosten für KMU | -1.3% | National, mit stärkerer Auswirkung in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Veraltete OT im Schifffahrtssektor schränkt Upgrades ein | -0.8% | Küstenregionen, mit Schwerpunkt in den wichtigsten Häfen | Langfristig (≥ 4 Jahre) |

| Fragmentierte Sicherheitsbeschaffung bei Kommunen | -0.6% | Bundesweit, 98 Kommunalverwaltungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an dänischsprachigen Cybersicherheitsfachkräften

Dänemark erwartet bis 2030 eine Lücke von 19.000 IT-Spezialisten, und sprachliche Anforderungen engen den Fachkräftenachwuchs im Sicherheitsbereich noch weiter ein. Organisationen wenden sich daher verwalteten Sicherheitsverträgen oder internationalen Beratern zu, was die Projektkosten erhöht und die CAGR des Dänemark-Cybersicherheitsmarkts geringfügig dämpft.

Compliance-Kostenbelastung für KMU

Fast ein Drittel der unter die NIS2-Richtlinie fallenden Einrichtungen sind KMU. Obwohl Unternehmen durchschnittlich 9 % ihrer IT-Budgets für Sicherheit aufwenden, können die zehn obligatorischen Kontrollen der Richtlinie diesen Anteil für kleine Organisationen auf zweistellige Werte anheben. Ohne Skaleneffekte verschieben viele ländliche Unternehmen Upgrades, was die Marktdurchdringung verlangsamt, bis vereinfachte, abonnementbasierte Angebote an Bedeutung gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungssegment beschleunigt Wachstum

Lösungen hielten im Jahr 2025 einen Dänemark-Cybersicherheitsmarkt-Anteil von 52,95 %, doch Dienstleistungen werden für 2026–2031 mit einer CAGR von 8,38 % wachsen. Die Nachfrage konzentriert sich auf Penetrationstests, Incident-Response-Abrufverträge und Managed Detection and Response (MDR), da Vorstände darum wetteifern, NIS2-Konformität nachzuweisen. Der Wechsel zur Cloud verringert den Stellenwert hardwarezentrierter Firewall-Lizenzen und verlagert den Wert auf Integration und Monitoring.

Die Dynamik im Dienstleistungsbereich spiegelt den akuten Fachkräftemangel wider; Unternehmen bevorzugen Outsourcing an dänischsprachige SOC-Betreiber gegenüber internem Recruiting. Auch die Beratungsbranche profitiert vom Zufluss von rund 226 Millionen USD an staatlichen Cybersicherheitsmitteln, bei dem öffentliche Einrichtungen häufig externe Spezialisten für Risikobewertungen und Governance-Rahmenwerke beauftragen.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Die Cloud entfiel im Jahr 2025 auf 60,74 % des Dänemark-Cybersicherheitsmarkt-Anteils und wird bis 2031 voraussichtlich eine CAGR von 9,66 % verzeichnen, womit On-Premise-Bereitstellungen weit übertroffen werden. Der öffentliche Sektor allein treibt ein hohes Abonnementvolumen an, da Ministerien Workloads im Rahmen des Cloud-First-Mandats migrieren. Die branchenübergreifende SaaS-Einführung vereinfacht Patch-Zyklen und macht cloud-basierte Sicherheitskontrollen zur Standardlösung für neue Projekte.

Veraltete OT in der Schifffahrt, im Energiebereich und in bestimmten Produktionsbetrieben sichert eine Restanforderung an On-Premise-Lösungen. Die Dänische Seeschifffahrtsbehörde hat eine eigene Cyber-Einheit eingerichtet, um Schiffe zu schützen, deren latenzempfindliche Steuerungssysteme eine Cloud-Auslagerung ausschließen. Dennoch begünstigt das steigende Investitionsvolumen im Gesundheits-IT-Bereich – bis 2025 nahe 3 Milliarden USD prognostiziert – cloud-native Verschlüsselung, Datensicherung und Compliance-Automatisierung, was Anbietern wie Keepit ermöglicht, mit dänischen und EU-Datenschutzgarantien schnell zu skalieren.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

BFSI führte alle Branchen mit einem Dänemark-Cybersicherheitsmarkt-Anteil von 26,85 % im Jahr 2025 an, was die nahezu bargeldlose Wirtschaft des Landes widerspiegelt. Betrugskosten haben Banken dazu gezwungen, Zahlungskanäle mit KI-gestützter Anomalieerkennung zu sichern. Das Gesundheitswesen hingegen wird zwischen 2026 und 2031 mit einer CAGR von 11,32 % am schnellsten wachsen, da die Einführung elektronischer Patientenakten und die Verbreitung von Telemedizin zunehmen.

Start-ups sammelten im Jahr 2023 835 Millionen USD an Healthtech-Kapital ein, was den Bedarf an Schutz von Patientendaten auf Cloud-Plattformen intensiviert. Gleichzeitig blieb Ransomware für das verarbeitende Gewerbe auf dem Niveau „sehr hoch”, was gezielte Investitionen in OT-Segmentierung veranlasste. Die Ausgaben im Bereich Energie und Versorgung gewannen nach einem Sicherheitsvorfall bei 22 Unternehmen im Jahr 2023 an Dringlichkeit, was zu einem Echtzeit-Bedrohungsaustausch über das nationale SOC von SektorCERT führte.

Nach Unternehmensgröße: KMU-Segment treibt Wachstum voran

Große Unternehmen hielten im Jahr 2025 69,10 % des Dänemark-Cybersicherheitsmarkt-Anteils, gestützt durch Sicherheitsbudgets in Millionenhöhe (in DKK) und internes Fachwissen. Während die absoluten Ausgaben bei Großunternehmen am höchsten bleiben, werden KMU bis 2031 eine CAGR von 10,44 % erleben, da die NIS2-Richtlinie sie unter regulatorische Aufsicht stellt. Anbieter schneidern zunehmend „Lite”-MDR-Pakete und abonnementbasierte Governance-Pakete, um Einstiegskosten zu senken.

Akademische Studien zeigen, dass 22 % der dänischen KMU noch immer nicht einmal über grundlegende Firewalls verfügen, was auf eine latente Nachfrage hindeutet. Staatliche Qualifizierungszuschüsse und gemeinsame kommunale SOC-Initiativen zielen darauf ab, Wissenslücken zu schließen. Sobald das Bewusstsein steigt, wird die Inanspruchnahme standardisierter, nutzungsbasierter Dienstleistungen voraussichtlich inkrementelle Zuwächse bei der Dänemark-Cybersicherheitsmarkt-Größe im langen Schwanz kleinerer Unternehmen vorantreiben.

Wettbewerbslandschaft

Kopenhagen konzentriert mehr als die Hälfte der Nachfrage im Dänemark-Cybersicherheitsmarkt auf sich, getrieben durch eine dichte Konzentration nationaler Ministerien, Finanzhauptsitze und einer lebhaften Fintech-Szene. Hohe Durchschnittsgehälter und Risikokapitalpools ziehen Talente und Start-ups an und stärken den Status der Hauptstadt als Innovationszentrum für Sicherheit. Staatliche Mittelzuweisungen von 100 Millionen EUR (116,8 Millionen USD) für die landesweite Digitalisierung fließen hauptsächlich durch in Kopenhagen ansässige Behörden, was das Ausgabengewicht der Stadt vertieft [4]Agentur für digitale Verwaltung, „Zuteilungen aus dem Digitalisierungsfonds”, digst.dk.

Aarhus und Odense bilden sekundäre Cluster, in denen die Digitalisierung des Gesundheitswesens und die fortschrittliche Fertigung lokale Sicherheitsverträge fördern. Ransomware-Vorfälle im Jahr 2024, die regionale Fabriken betrafen, veranlassten Industrieunternehmen zur Implementierung OT-spezifischer Eindringungserkennungs- und Backup-Lösungen. Kommunale Allianzen wie KommuneCERT teilen nun Bedrohungsinformationen und Beschaffungsrahmen, um sicherzustellen, dass kleinere Städte konsistente Schutzniveaus erhalten und gleichzeitig lokale Budgets schonen.

Entlang der Küsten fügt Dänemarks bedeutende Schifffahrtswirtschaft besondere Anforderungen hinzu. Schiffssteuerungssysteme stützen sich noch immer auf jahrzehntealte Protokolle, was herkömmliche Patch-Management-Zyklen herausfordert. Die Cyber-Einheit der Dänischen Seeschifffahrtsbehörde und die Branchenkooperation mit Hafenbetreibern zielen darauf ab, Netzwerksegmentierung und kontinuierliches Monitoring ohne Unterbrechung der Logistik einzuführen. Gleichzeitig integrieren Offshore-Windparks ESG-bezogene Cybersicherheitsbestimmungen in Turbinenwartungsverträge, was die regionalen Dienstleistungsmöglichkeiten für den Dänemark-Cybersicherheitsmarkt erweitert.

Branchenführer im Dänemark-Cybersicherheitsmarkt

IBM Corporation

Check Point Software Technologies Ltd.

NNIT A/S

Fortinet Inc.

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Omada erhielt eine nicht offengelegte Investition von GRO, Kirk Kapital und J.P. Morgan Asset Management, um seine KI-gestützte Identitäts-Governance-Plattform auszubauen.

- März 2025: Die Cyber Angel Academy veranstaltete eine Auftaktveranstaltung in Aarhus, um Investoren, CISOs und Gründer zu vernetzen und die Zusammenarbeit im dänischen Cyber-Start-up-Ökosystem zu fördern.

- Oktober 2024: LogPoint übernahm Muninn, um die automatisierten Bedrohungserkennungsfähigkeiten innerhalb seiner SIEM-Suite zu stärken.

- Oktober 2024: Die dänische Regierung startete eine landesweite digitale Sicherheitsinitiative neu, um den Schutz für Unternehmen und Bürger zu stärken.

Berichtsumfang des Dänemark-Cybersicherheitsmarkts

Cybersicherheitslösungen helfen einer Organisation, Cyberbedrohungen zu überwachen, zu erkennen, zu melden und zu bekämpfen – das sind internetbasierte Versuche, Informationssysteme zu beschädigen oder zu stören und mithilfe von Spyware und Malware sowie Phishing kritische Informationen zu entwenden – um die Vertraulichkeit von Daten zu wahren.

Der Dänemark-Cybersicherheitsmarkt ist segmentiert nach Angeboten (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitätszugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und andere Lösungstypen] und Dienstleistungen [professionelle Dienstleistungen und verwaltete Dienstleistungen]), nach Bereitstellung (On-Premise und Cloud), nach Organisationsgröße (KMU, Großunternehmen), nach Endnutzerbranche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgung, verarbeitendes Gewerbe und andere Endnutzerbranchen). Die Marktgrößen und Prognosen werden in Wertangaben in (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| Cloud |

| On-Premise |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Verarbeitendes Gewerbe |

| Sonstige |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgung | ||

| Verarbeitendes Gewerbe | ||

| Sonstige | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Dänemark-Cybersicherheitsmarkt derzeit?

Die Größe des Dänemark-Cybersicherheitsmarkts erreichte im Jahr 2026 513,87 Millionen USD und wird bis 2031 voraussichtlich auf 716,9 Millionen USD anwachsen.

Welches Segment wächst am schnellsten?

Gesundheitswesen-Sicherheit ist das am schnellsten wachsende Endnutzersegment mit einer prognostizierten CAGR von 11,32 % zwischen 2026 und 2031, da die Einführung elektronischer Patientenakten beschleunigt.

Wie dominant ist die Cloud-Bereitstellung in Dänemark?

Cloud-Lösungen entfallen bereits auf 60,74 % des Dänemark-Cybersicherheitsmarkt-Anteils und werden bis 2031 voraussichtlich mit einer CAGR von 9,66 % wachsen.

Warum ist NIS2 für dänische Unternehmen relevant?

NIS2 führt obligatorische Kontrollen und mögliche Bußgelder von bis zu 10 Millionen EUR ein, was etwa 1.500 dänische Organisationen dazu veranlasst, ihre Cybersicherheitsausgaben für Tests, Monitoring und Compliance-Dienstleistungen zu erhöhen.

Seite zuletzt aktualisiert am: