Marktgröße und Marktanteil des Hollow-Core-Fiber-Backbone-Netzwerks

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

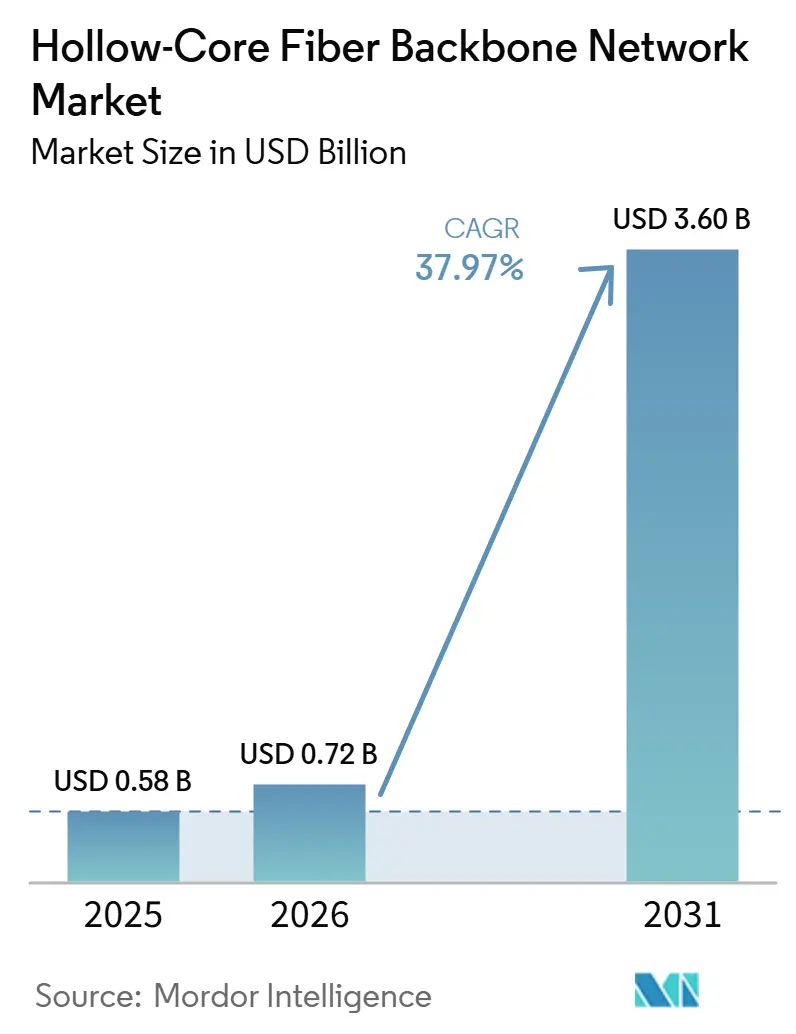

| Marktgröße (2026) | 0.72 Milliarden US-Dollar |

| Marktgröße (2031) | 3.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 37.97% CAGR |

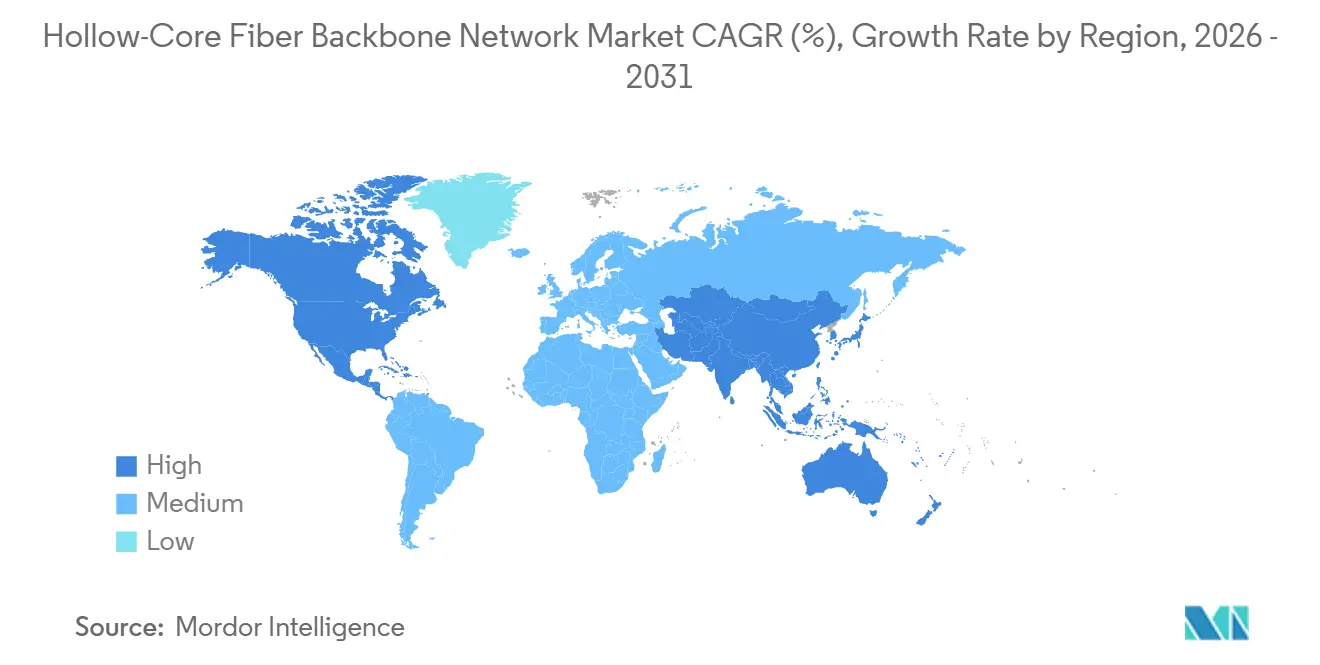

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hollow-Core-Fiber-Backbone-Netzwerke von Mordor Intelligence

Die Marktgröße für Hollow-Core-Fiber-Backbone-Netzwerke wird voraussichtlich von 0,58 Milliarden USD im Jahr 2025 auf 0,72 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,60 Milliarden USD erreichen, mit einem CAGR von 37,97 % über den Zeitraum 2026–2031. Der Markt für Hollow-Core-Fiber-Backbone-Netzwerke bewegt sich in Richtung kommerzieller Bereitstellung, da Cloud-Betreiber die Technologie von kontrollierten Versuchen auf Live-Backbone- und Inter-Rechenzentrum-Netzwerke verlagern. Die Nachfrage wird durch den Bedarf an geringerer Latenz, stabilerem Signalverhalten und breiterer Übertragungsleistung in KI-fokussierten Netzwerkarchitekturen geprägt. Fertigungspartnerschaften werden zu einem zentralen Wettbewerbsinstrument, da der Zugang zu Produktionskapazitäten inzwischen genauso wichtig ist wie die Qualität des Faserdesigns im Markt für Hollow-Core-Fiber-Backbone-Netzwerke. Der Markt für Hollow-Core-Fiber-Backbone-Netzwerke profitiert auch von der Überschneidung zwischen Telekommunikationstransport, KI-Infrastruktur und Quantennetzwerkprogrammen, wodurch die Käufergruppe über konventionelle optische Netzbetreiber hinaus erweitert wird. Diese Konstellation lässt dem Markt für Hollow-Core-Fiber-Backbone-Netzwerke ein starkes Aufwärtspotenzial, doch das kurzfristige Wachstum hängt weiterhin davon ab, wie schnell sich Angebot, Feldbereitstellungskapazität und technische Standardisierung verbessern.

Wichtigste Erkenntnisse des Berichts

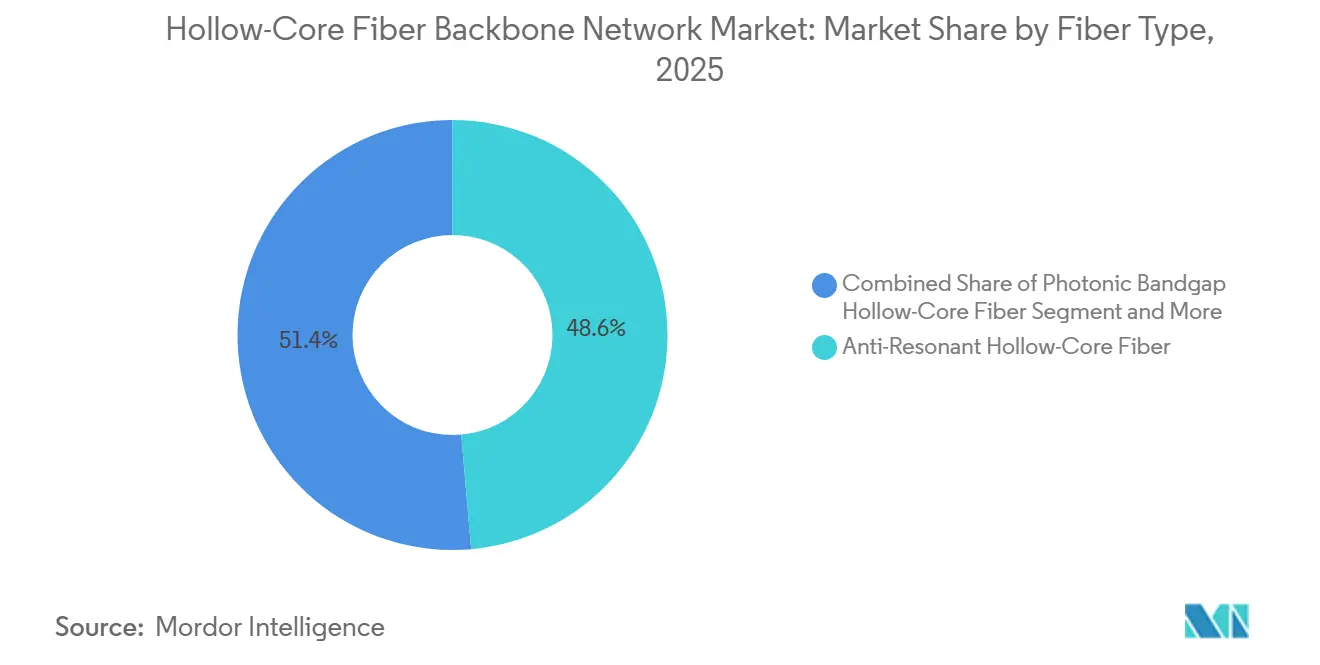

- Nach Fasertyp hielt Anti-Resonanz-Hollow-Core-Faser im Jahr 2025 einen Umsatzanteil von 48,61 % im Markt für Hollow-Core-Fiber-Backbone-Netzwerke, während verschachtelte Anti-Resonanz-Hollow-Core-Faser bis 2031 voraussichtlich mit einem CAGR von 42,31 % wachsen wird.

- Nach Anwendung entfielen auf Telekommunikations-Backbone-Netzwerke im Jahr 2025 39,12 % des Umsatzanteils im Markt für Hollow-Core-Fiber-Backbone-Netzwerke, während 5G- und 6G-Transportnetzwerke bis 2031 voraussichtlich mit einem CAGR von 37,19 % wachsen werden.

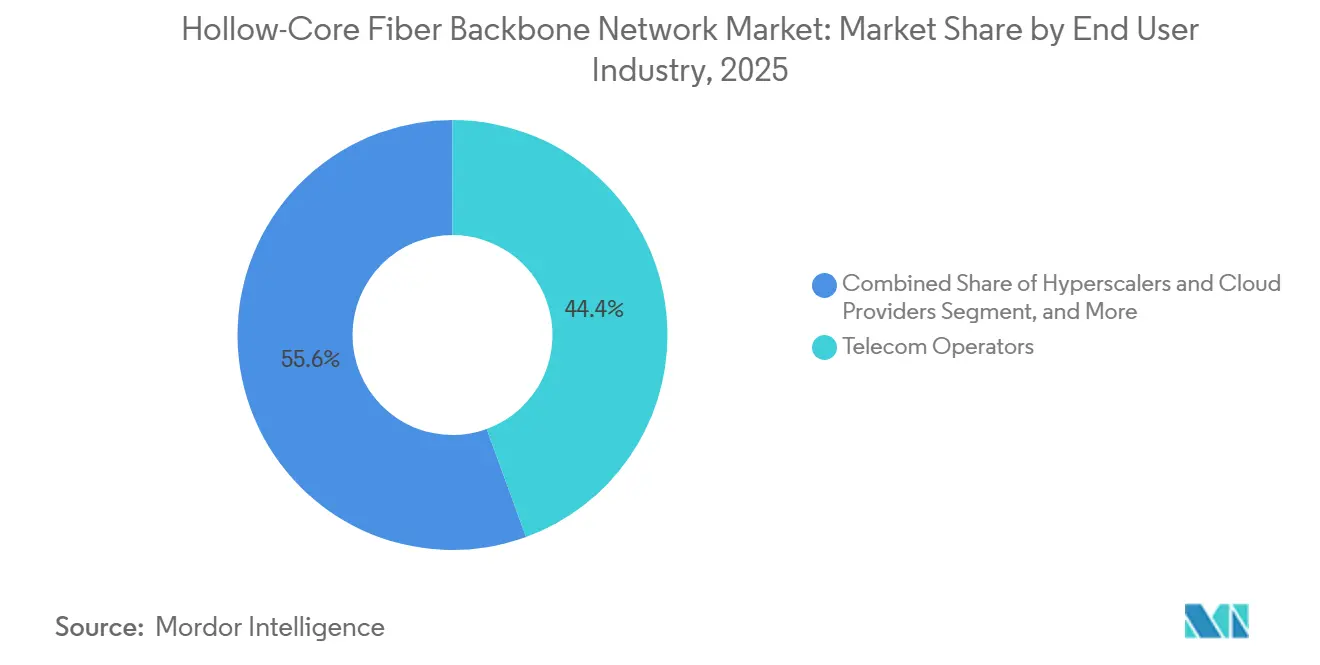

- Nach Endnutzerbranche hielten Telekommunikationsbetreiber im Jahr 2025 einen Umsatzanteil von 44,44 % im Markt für Hollow-Core-Fiber-Backbone-Netzwerke, während Hyperscaler und Cloud-Anbieter bis 2031 voraussichtlich mit einem CAGR von 41,10 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 35,50 % im Markt für Hollow-Core-Fiber-Backbone-Netzwerke, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 38,43 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hollow-Core-Fiber-Backbone-Netzwerke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach extrem niedriger Latenz in Backbone- und Inter-Rechenzentrum-Verbindungen | +8.5% | Global, mit höchster Intensität in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-Trainingscluster benötigen deterministischen Faserlaufzeitverzug | +7.2% | Global, angeführt von Nordamerika, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| 5G- und 6G-Transportaufrüstungszyklen | +5.8% | Kern im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Vertikale Integration bei Netzbetreibern und Hyperscalern | +4.9% | Nordamerika und Europa, mit wachsender Beteiligung des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Bereitschaft für Quantennetzwerke in Metro- und Backbone-Versuchen | +3.5% | Europa, Nordamerika, Ostasien, einschließlich Japan und China | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach deterministischer Netzwerkleistung in der Industrieautomatisierung und im Edge-Computing | +2.8% | Global, mit früher Einführung in Deutschland, Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach extrem niedriger Latenz in Backbone- und Inter-Rechenzentrum-Verbindungen

Extrem niedrige Latenz bleibt der deutlichste kurzfristige Auslöser für die Einführung im Markt für Hollow-Core-Fiber-Backbone-Netzwerke. Hollow-Core-Faser leitet Licht durch Luft statt durch festes Glas, wodurch die Ausbreitungsverzögerung reduziert und die Zeitgebungsleistung im Vergleich zu Standard-Einmodenfaser verbessert wird. Im Jahr 2025 veröffentlichte, begutachtete Arbeiten bestätigten Laufzeitreduktionen im Bereich von 28–33 % gegenüber konventioneller Faser unter Übertragungsbedingungen, die für moderne optische Netzwerke relevant sind. Die kommerzielle Absicht wurde ebenfalls deutlicher, nachdem Microsoft Live-Bereitstellungen skaliert und eine Azure-Erweiterung von 15.000 km skizziert hatte, nachdem bereits mehr als 1.280 km Kundendatenverkehr zwischen Metro-Rechenzentrumspaaren übertragen wurden. Da Latenz zu einem bepreisten Dienstleistungsattribut statt zu einer Hintergrundnetzwerkmetrik wird, gewinnt der Markt für Hollow-Core-Fiber-Backbone-Netzwerke auf Backbone-Routen an Bedeutung, wo selbst kleine Zeitgewinne Premium-Workloads unterstützen können.

KI-Trainingscluster benötigen deterministischen Faserlaufzeitverzug

Der Markt für Hollow-Core-Fiber-Backbone-Netzwerke wird auch dadurch vorangetrieben, dass verteiltes KI-Training auf einen hochstabilen Laufzeitverzug über große Beschleuniger-Cluster angewiesen ist. Im Jahr 2025 veröffentlichte Fachzeitschriftenarbeiten zeigten, dass die Hollow-Core-Übertragung viele der nichtlinearen Grenzen vermeidet, die den Hochleistungs-Mehrwellenlängen-Transport in Kieselglasfaser beeinflussen, was ein vorhersehbareres Signalverhalten unter anspruchsvollen Betriebsbedingungen unterstützt. Ein weiterer Meilenstein war die Dokumentation einer Dämpfung unter 0,1 dB/km über eine rekordbreite Bandbreite durch Microsoft, was den Fall für längere Strecken ohne wiederholte optische Verstärkung verbessert. Diese Leistung ist wichtig, weil KI-Netzbetreiber nun die Synchronisationseffizienz statt nur das reine Bandbreitenwachstum optimieren. Im Markt für Hollow-Core-Fiber-Backbone-Netzwerke veranlasst dies Käufer, Faserdesign, Fertigungszugang und Bereitstellungszeitplan als Teil einer umfassenderen KI-Infrastrukturstrategie zu betrachten, anstatt als routinemäßige Verkabelungsentscheidung.

5G- und 6G-Transportaufrüstungszyklen

Mobilfunktransport-Upgrades eröffnen einen weiteren Weg für den Markt für Hollow-Core-Fiber-Backbone-Netzwerke, insbesondere dort, wo Fronthaul- und Midhaul-Netzwerke mehr Latenzspielraum benötigen. Eine Demonstration in Optics Letters aus dem Jahr 2026 zeigte 16,7 Tb/s Vollduplex-DWDM-Mobilfunk-Fronthaul über eine 10-km-Anti-Resonanz-Hollow-Core-Faser-Verbindung im C-Band und unterstützte damit direkt den Fall für fortschrittliche Funktransportarchitekturen.[1]Optica-Redaktionsteam, „Hochdurchsatz-Vollduplex-DWDM-IM-DD-Mobilfunk-Fronthaul basierend auf Anti-Resonanz-Hollow-Core-Faser,” Optics Letters, opg.optica.org Dieses Ergebnis reduziert eine wichtige Qualifikationshürde, indem die Diskussion von der theoretischen Eignung auf ein nachgewiesenes Übertragungsverhalten in einem relevanten Telekommunikationsumfeld verlagert wird. IEEE-Forschungen zeigten auch, dass der selektive Einsatz von Hollow-Core-Faser in latenzkritischen Teilen eines Metro-Netzwerks die Anzahl der Edge-Rechenzentren um 29 % reduzieren kann, was den Fall für hybride Bereitstellungsmodelle statt vollständiger Netzwerkerneuerung stärkt. Da Netzbetreiber die 5G-Evolution und frühe 6G-Transportplanung in Betracht ziehen, wird der Markt für Hollow-Core-Fiber-Backbone-Netzwerke voraussichtlich dort am meisten profitieren, wo Betreiber einen gezielten Einsatz auf den latenzsensitivsten Routen wählen.

Vertikale Integration bei Netzbetreibern und Hyperscalern

Die vertikale Integration verändert die Wertschöpfung im Markt für Hollow-Core-Fiber-Backbone-Netzwerke. Microsoft hat fortschrittliches Faserdesign, Fertigungsskalierung und interne Bereitstellung bereits durch Kooperationen mit Corning und Heraeus Covantics enger miteinander verknüpft, wodurch ein wesentlicher Teil des Angebots in eine kontrolliertere Betriebsstruktur überführt wurde.[2]Corning Incorporated, „Corning arbeitet mit Microsoft zusammen, um Leistung und Zuverlässigkeit von KI-Netzwerken zu verbessern,” Corning Incorporated, corning.com Prysmian und Relativity Networks schufen dann durch eine langfristige Produktionsvereinbarung in Eindhoven, gefolgt von Prysmians Kapitalbeteiligung im Jahr 2025, ein Gegengewicht auf dem offenen Markt.[3]Prysmian-Team, „Relativity Networks und Prysmian kooperieren für die Hochvolumenproduktion von Glasfaserkabeln der nächsten Generation für Rechenzentren,” Prysmian, na.prysmian.com Dieses Muster ist bedeutsam, weil Käufer ohne eigene Versorgung zuverlässige Alternativen benötigen, wenn sie über Pilotrouten hinaus skalieren wollen. In der Praxis trennt sich der Markt für Hollow-Core-Fiber-Backbone-Netzwerke in eng kontrollierte Hyperscaler-Lieferketten und einen kleineren offenen Markt, von dem Telekommunikationsbetreiber und andere Käufer weiterhin abhängig sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für die Herstellung und Verkabelung von Hollow-Core-Faser | -3.8% | Global, am stärksten in Schwellenmärkten und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Ökosystem für Spleißen, Konfektionierung und Felddienste | -2.9% | Global, am stärksten einschränkend außerhalb von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Geringe installierte Basis, langsamere Standardkonvergenz und Beschaffungsvorsicht | -2.4% | Global, besonders einschränkend in Südamerika, dem Nahen Osten und Afrika sowie Südasien | Mittelfristig (2–4 Jahre) |

| Fehlende standardisierte Interoperabilität zwischen Hollow-Core-Faser, optischen Transceivern und vorhandenen Backbone-Netzwerken | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für die Herstellung und Verkabelung von Hollow-Core-Faser

Hohe Herstellungskosten bleiben die sichtbarste Hürde für eine breitere Einführung im Markt für Hollow-Core-Fiber-Backbone-Netzwerke. Aktuelle wissenschaftliche Übersichten zeigten, dass die Hollow-Core-Produktion weiterhin mit einer schwierigen Kombination aus Präzisionsgeometrieanforderungen, Defektempfindlichkeit und Ausbeute-Variabilität konfrontiert ist, was die nutzbare Produktion unter dem Niveau hält, das die Wirtschaftlichkeit der Mainstream-Faserherstellung erfordern würde. Dieselbe Übersicht stellte fest, dass Fortschritte bei der niedrigen Dämpfung bedeutsam waren, aber die Konsistenz über kommerzielle Ziehläufe hinweg genauso wichtig ist wie die beste Rekordleistung. Diese Kostenlast begrenzt die Einführung auf Verbindungen, bei denen niedrige Latenz oder Signalqualität einen direkten wirtschaftlichen Wert hat, wie KI-Interconnects, ausgewählte Backbone-Routen und hochpriorisierte Forschungsnetzwerke. Bis sich die Fertigungsausbeuten verbessern und die Skalierung routinemäßiger wird, wird der Markt für Hollow-Core-Fiber-Backbone-Netzwerke voraussichtlich auf Premium-Anwendungen konzentriert bleiben, anstatt sich gleichmäßig über Standard-Netzbetreiber-Ausbauten zu verteilen.

Begrenztes Ökosystem für Spleißen, Konfektionierung und Felddienste

Der Markt für Hollow-Core-Fiber-Backbone-Netzwerke steht auch auf der Installationsebene vor einem Bereitstellungsengpass. Im Jahr 2025 veröffentlichte IEEE-Konferenzarbeiten zeigten, dass die Schnittstelle zwischen einer Hollow-Core-Faser und einer Standard-Einmodenfaser weiterhin erhebliche Spleißverluste verursacht, auch wenn Labormethoden die Leistung durch bessere Lichtbogeneinstellungen und Verjüngungsansätze auf 0,97 dB verbessert haben. Dies bedeutet, dass die Feldausführung spezialisierter bleibt als bei konventioneller optischer Verkabelung, was Installationszeit, Schulungsanforderungen und Projektrisiken erhöht. Konfektionierung und Wartungspraktiken verbessern sich, aber das Dienstleistungsökosystem ist noch nicht breit genug, um einen einheitlichen Rollout in allen Regionen zu unterstützen. Im Markt für Hollow-Core-Fiber-Backbone-Netzwerke ist die Einführung am stärksten in Bereichen, in denen spezialisierter technischer Support und Early-Adopter-Netzbetreiber bereits präsent sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fasertyp: Anti-Resonanz-Design verankert den Markt, verschachtelte Variante beschleunigt das Wachstum

Anti-Resonanz-Hollow-Core-Faser hielt 2025 einen Marktanteil von 48,61 % im Markt für Hollow-Core-Fiber-Backbone-Netzwerke, was auf ihre größere Fertigungsreife und breitere kommerzielle Verfügbarkeit zurückzuführen ist. Sie ist zur Standardoption für viele frühe Bereitstellungen geworden, weil Käufer Leistungsgewinne mit Versorgungszuverlässigkeit und Installationssicherheit abwägen. Die Position des Designs wurde durch Dämpfungsmeilensteine unter 0,1 dB/km gestärkt, die von Microsoft dokumentiert und durch kommerzielle Fortschritte in der gesamten Lieferkette bestätigt wurden. In der Branche für Hollow-Core-Fiber-Backbone-Netzwerke hat dies Anti-Resonanz-Faser zur praktischen ersten Wahl für Rechenzentrum-Interconnect- und Telekommunikations-Backbone-Programme gemacht, die nachgewiesene Leistung und stabile Beschaffung benötigen.

Verschachtelte Anti-Resonanz-Hollow-Core-Faser wird voraussichtlich das schnellste Wachstum im Markt für Hollow-Core-Fiber-Backbone-Netzwerke verzeichnen, mit einem CAGR von 42,31 % bis 2031, unterstützt durch ihre stärkere Kontrolle der intermodalen Interferenz. Dieses Merkmal ist am wichtigsten auf Routen, bei denen Signalreinheit entscheidend ist und gemischte Verkehrsumgebungen voraussichtlich wachsen werden. In npj Quantum Information veröffentlichte Forschungen zeigten, dass eine verschachtelte Anti-Resonanz-Hollow-Core-Faser drei gleichzeitige verschränkungsbasierte Quantenkanäle neben 200 Gbps klassischem DWDM-Datenverkehr unterstützte, was verdeutlicht, warum dieses Design in fortschrittlichen Netzwerkanwendungsfällen Aufmerksamkeit erregt. Photonische-Bandlücken-Hollow-Core-Faser blieb eine Nische, aber Konferenzarbeiten der Keio-Universität aus dem Jahr 2025 bestätigten eine stabile unterirdische Campus-Leistung über ein volles Jahr und unterstützten damit ihre Rolle in eingeschränkten Bereitstellungen. Andere Designs befanden sich noch in der frühen Entwicklung, und das Fehlen global harmonisierter technischer Spezifikationen verlangsamte weiterhin die breitere Netzbetreiber-Beschaffung im Markt für Hollow-Core-Fiber-Backbone-Netzwerke.

Nach Anwendung: Backbone-Netzwerke führen, während 5G- und 6G-Transportsegmente am schnellsten wachsen

Telekommunikations-Backbone-Netzwerke machten 2025 39,12 % der Marktgröße für Hollow-Core-Fiber-Backbone-Netzwerke aus und sind damit der größte Anwendungsbereich. Diese Führungsposition spiegelt wider, wo Netzbetreiber und Cloud-Betreiber eine leistungsstärkere Faser auf Routen rechtfertigen können, die wertvolle, latenzsensitive Datenverkehre bedienen. Großangelegte Cloud-Bereitstellungen unterstützten ebenfalls diese Anwendungsschicht, wobei Microsoft bereits Live-Kundendatenverkehr über mehr als 1.280 km Hollow-Core-Routen überträgt und weitaus umfangreichere Rollout-Pläne skizziert hat. Infolgedessen hat sich die Backbone-Nutzung durchgesetzt, weil sie technischen Wert, sichtbare Nachfrage und klarere Netzwerkökonomie als weniger ausgereifte Anwendungskategorien kombiniert.

5G- und 6G-Transportnetzwerke werden voraussichtlich mit einem CAGR von 37,19 % bis 2031 wachsen, was sie zum am schnellsten wachsenden Anwendungssegment macht. Die stärkste Unterstützung dafür kam von der Demonstration aus dem Jahr 2026 mit 16,7 Tb/s Vollduplex-DWDM-Mobilfunk-Fronthaul über Anti-Resonanz-Hollow-Core-Faser, die direkt eine zentrale Telekommunikations-Qualifikationsfrage adressierte. Rechenzentrum-Interconnect-Anwendungen expandieren ebenfalls, da Hyperscaler von der kontrollierten Validierung in die Produktionsbereitstellung übergehen, unterstützt durch Faserleistung und Fertigungsskalierungsbemühungen. Quantennetzwerke bilden einen eigenständigen Anwendungsstrom, da dieselbe Faser sowohl sichere Quantenkanäle als auch Hochgeschwindigkeits-Klassikdatenverkehr unterstützen kann, was die Käuferbasis über konventionelle Telekommunikationsprogramme hinaus erweitert. Andere Anwendungen wurden früher eingeführt, aber ihre Präsenz zeigte, dass der Markt für Hollow-Core-Fiber-Backbone-Netzwerke nicht an einen einzigen Nachfragepfad gebunden ist.

Nach Endnutzerbranche: Telekommunikationsbetreiber dominieren den Marktanteil, während Hyperscaler das Wachstum antreiben

Telekommunikationsbetreiber hielten 2025 einen Anteil von 44,44 % am Markt für Hollow-Core-Fiber-Backbone-Netzwerke, was ihre Rolle als Eigentümer und Käufer von Backbone-Transportinfrastruktur widerspiegelt. Ihre Führungsposition war in der Netzwerkkontrolle, bestehenden Routenabdeckungen und der Fähigkeit verwurzelt, Hollow-Core-Faser auf ausgewählten Premium-Korridoren statt auf ganzen Systemen auf einmal einzusetzen. Die NPS-, Nokia- und Etisalat-Validierung aus dem Jahr 2025 mit 153 Tb/s auf einem Live-Netzwerksegment zeigte, dass die Nutzung auf Netzbetreiberniveau über die Theorie hinausgeht und in eine strukturierte operative Bewertung übergeht. Dennoch blieben die Kaufzyklen der Betreiber bedachtsamer, da Kosten, Feldstandards und die Tiefe des Dienstleistungsökosystems bei Investitionsentscheidungen weiterhin eine Rolle spielten.

Hyperscaler und Cloud-Anbieter werden voraussichtlich mit dem schnellsten CAGR von 41,10 % bis 2031 wachsen, was zeigt, wie direkt der KI-Infrastrukturausbau den Markt für Hollow-Core-Fiber-Backbone-Netzwerke beeinflusst. Diese Käufer behandeln Hollow-Core-Faser als strategisches Gut statt als Standardposition, weshalb Produktionspartnerschaften und eigene Versorgung zunehmend zentral für den Wettbewerb werden. Forschungs- und Verteidigungsorganisationen werden ebenfalls relevanter, da Hollow-Core-Faser sowohl Quantenschlüsselverteilung als auch klassischen Hochgeschwindigkeitsdatenverkehr auf derselben Infrastruktur unterstützt. Unternehmen und Finanzinstitutionen blieben selektiver, aber ihr Interesse ist auf Routen bedeutsam, wo niedrigere Latenz einen direkten Betriebs- oder Umsatzeinfluss hat. In der Branche für Hollow-Core-Fiber-Backbone-Netzwerke entsteht dadurch ein Nachfragemix, bei dem große Käufer die frühe Skalierung vorantreiben, während kleinere, spezialisierte Nutzer die Bandbreite der rentablen Anwendungen im Laufe der Zeit erweitern.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 35,50 % am Markt für Hollow-Core-Fiber-Backbone-Netzwerke und war damit der führende regionale Beitragszahler. Die Region blieb 2026 das kommerzielle Zentrum, da Microsofts Lumenisity-basierte Plattform, die hohe Hyperscaler-Campus-Dichte und Cornings Fertigung in North Carolina alle dort konzentriert waren. Microsofts Live-Datenverkehrsbereitstellung und sein 15.000-km-Erweiterungsplan zeigten auch, dass die Region über Testumgebungen hinaus in Produktionsnetzwerke übergeht. Kanada und Mexiko blieben innerhalb der Region sekundär, mit einer größeren Rolle bei der grenzüberschreitenden Datenverkehrsunterstützung als bei der unabhängigen Faserpattform-Führung.

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum im Marktanteil für Hollow-Core-Fiber-Backbone-Netzwerke verzeichnen, mit einem CAGR von 38,43 % bis 2031. Das Tempo der Region wird durch eine Kombination aus staatlich geförderter Forschung, inländischer Faserfertigungskapazität und Telekommunikations-Upgrade-Programmen unterstützt. YOFC meldete kommerzielle Produktion unter 0,1 dB/km und beschrieb mehr als 10 Live-Hollow-Core-Faser-Projekte in Asien, Europa und Amerika auf dem MWC Barcelona 2026, was die starke Ausführungskapazität der Region unterstreicht. Japan fügte eine weitere Stärke hinzu, als Lightera Japan, OKI Electric Industry und die Keio-Universität im Mai 2026 die weltweit erste Demonstration der bidirektionalen Breitband-WDM-Übertragung über eine einzelne Faser auf Hollow-Core-Faser abschlossen. Dies positioniert den asiatisch-pazifischen Raum als Hauptwachstumsmotor des Marktes für Hollow-Core-Fiber-Backbone-Netzwerke, wobei China und Japan den Ton für kommerzielle und Forschungsfortschritte angeben.

Europa blieb im Markt für Hollow-Core-Fiber-Backbone-Netzwerke strategisch wichtig, da es wichtige Produktions- und Forschungsressourcen beherbergte, auch wenn es beim Marktanteil 2025 nicht führend war. Prysmians Eindhoven-Vereinbarung mit Relativity Networks, gefolgt von seiner Kapitalbeteiligung, gab der Region eine entscheidende Rolle beim Aufbau eines offenen Marktangebots außerhalb captiver Hyperscaler-Strukturen. Südamerika befand sich früher in der Einführungsphase, aber Lightera, Scala Data Centers und Nokia schlossen 2025 den ersten Hollow-Core-Faser-Machbarkeitsnachweis in Brasilien ab und demonstrierten damit, dass sich der Bereitstellungsfall auf neue Hyperscaler-Regionen ausweitet. Märkte im Nahen Osten begannen, die Technologie durch souveräne KI- und fortschrittliche Infrastrukturprogramme aufzunehmen, obwohl die öffentliche Offenlegung begrenzt blieb. Afrika hinkte weiterhin hinterher, da die Hyperscaler-Dichte und die Kostentoleranz niedriger blieben, aber Nischenanwendungen rund um wichtige terrestrische Backhaul-Routen könnten später im Prognosezeitraum entstehen.

Wettbewerbslandschaft

Der Markt für Hollow-Core-Fiber-Backbone-Netzwerke ist mäßig konzentriert, wobei der Wettbewerb mehr durch die Lieferkettenposition als durch breiten Preiswettbewerb definiert wird. Microsoft stand im Zentrum des am stärksten integrierten Modells durch seine Kontrolle über die Lumenisity-Ursprungstechnologie und seine Produktionsverbindungen mit Corning und Heraeus Covantics, wodurch ein großer Teil des fortschrittlichen Angebots mit Azure-Bereitstellungsplänen abgestimmt wurde. Diese Strategie verschaffte Microsoft einen Vorteil in Bezug auf Timing, Bereitstellungskontrolle und Zugang zu knapper Fertigungskapazität. Sie erhöhte auch die Bedeutung alternativer Lieferketten für Käufer, die nicht von captiven Hyperscaler-Ökosystemen abhängig sein können.

Die offene Marktseite des Marktes für Hollow-Core-Fiber-Backbone-Netzwerke wurde von YOFC und Prysmian angeführt, zusammen mit Relativity Networks und Lightera. YOFC verfolgte eine der aggressivsten Expansionsstrategien durch die Kombination von kommerziellem Projekt-Rollout, einem Langstrecken-Übertragungsrekord im Juni 2026 und einem breiten Ökosystem-Push rund um HollowBand auf dem MWC Barcelona 2026. Prysmian wählte einen anderen Weg, indem es seine Produktionsinfrastruktur in Eindhoven mit einer Kapitalbeteiligung an Relativity Networks verknüpfte und sich damit als kritischer Lieferant für Käufer positionierte, die nicht-captive Kapazitäten suchen. Lighteras Arbeit in Japan und Brasilien zeigte, dass regionale Machbarkeitsnachweise ebenfalls wichtig sind, insbesondere wenn Lieferanten die Installationsbereitschaft in Live-Umgebungen nachweisen müssen. Diese Schritte zeigen, dass die Wettbewerbsstärke im Markt für Hollow-Core-Fiber-Backbone-Netzwerke nun daran geknüpft ist, wer Produktion sichern, Bereitstellung validieren und nah an Hyperscaler- und Netzbetreiber-Kaufprogrammen bleiben kann.

Eine zweite Wettbewerbsebene bildet sich rund um Servicefähigkeit, Interoperabilität und routenspezifische Bereitstellungsexpertise. Im Markt für Hollow-Core-Fiber-Backbone-Netzwerke fehlt noch ein breites Felddienst-Ökosystem, was bedeutet, dass Installation, Spleißen und Betriebsunterstützung weiterhin erhebliche Engpässe statt routinemäßiger Aktivitäten darstellen. Unternehmen, die Fertigungszugang mit zuverlässigem Bereitstellungssupport kombinieren können, werden wahrscheinlich schneller Käufervertrauen aufbauen als Firmen, die nur technische Leistungsrekorde veröffentlichen. Dies lässt den Markt für Hollow-Core-Fiber-Backbone-Netzwerke in einer Position, in der die Skalierung nicht nur von besserer Faser abhängt, sondern auch davon, wer das vollständige Bereitstellungsmodell regionsübergreifend wiederholbar machen kann.

Marktführer in der Branche für Hollow-Core-Fiber-Backbone-Netzwerke

Microsoft Corporation

Corning Incorporated

Prysmian S.p.A.

Nokia Corporation

Relativity Networks, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: YOFC stellte einen neuen Weltrekord für die Langstrecken-HCF-Übertragung auf und demonstrierte 51,3 Tb/s über 206,5 km Hollow-Core-Faser im ersten Feldversuch eines Systems, das 1,2 Tb/s pro Wellenlänge ohne zwischenzeitliche Signalregeneration ermöglicht, und validierte damit die Backbone-skalierte HCF-Kapazität auf einem Live-Handelskabel.

- Mai 2026: Lightera Japan, OKI Electric Industry und die Keio-Universität schlossen die weltweit erste Demonstration der bidirektionalen Breitband-WDM-Übertragung über eine einzelne Faser, 1,26–1,58 μm, unter Verwendung von HCF im Rahmen des Forschungsprogramms des japanischen Ministeriums für innere Angelegenheiten und Kommunikation ab und eröffneten damit einen Weg zu energieeffizienten rein-photonischen Netzwerkarchitekturen.

- April 2026: Microsoft Azure und HUBER+SUHNER vertieften ihre Zusammenarbeit, wobei HUBER+SUHNER sich zu erweiterten HCF-Kabel- und Steckverbinder-Fertigungsvolumina in seinem Werk in Herisau, Schweiz, verpflichtete, um Microsofts fortlaufende Bereitstellung von HCF in weiteren Azure-Regionen weltweit zu unterstützen.

Globaler Berichtsumfang des Marktes für Hollow-Core-Fiber-Backbone-Netzwerke

Der Umsatz des Marktes für Hollow-Core-Fiber-Backbone-Netzwerke stammt aus Faserkabeln, Netzwerklösungen, Bereitstellung und Integration, Design und Installation, Tests und Wartung sowie Infrastrukturimplementierung für Telekommunikationsbetreiber, Hyperscaler, Rechenzentren, Forschungs- und Verteidigungsorganisationen, Finanzinstitutionen und Unternehmen in den Bereichen Telekommunikation, Cloud, 5G/6G, Quantennetzwerke und Rechenzentrum-Interconnect-Anwendungen. Der Marktbericht für Hollow-Core-Fiber-Backbone-Netzwerke ist segmentiert nach Fasertyp (Anti-Resonanz-Hollow-Core-Faser, Photonische-Bandlücken-Hollow-Core-Faser, verschachtelte Anti-Resonanz-Hollow-Core-Faser und andere Hollow-Core-Fasertypen), Anwendung (Telekommunikations-Backbone-Netzwerke, Rechenzentrum-Interconnect, 5G- und 6G-Transportnetzwerke, Quantennetzwerke und andere Anwendungen), Endnutzerbranche (Telekommunikationsbetreiber, Hyperscaler und Cloud-Anbieter, Forschungs- und Verteidigungsorganisationen, Unternehmen und Finanzinstitutionen sowie andere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Anti-Resonanz-Hollow-Core-Faser |

| Photonische-Bandlücken-Hollow-Core-Faser |

| Verschachtelte Anti-Resonanz-Hollow-Core-Faser |

| Andere Hollow-Core-Fasertypen |

| Telekommunikations-Backbone-Netzwerke |

| Rechenzentrum-Interconnect |

| 5G- und 6G-Transportnetzwerke |

| Quantennetzwerke |

| Andere Anwendungen |

| Telekommunikationsbetreiber |

| Hyperscaler und Cloud-Anbieter |

| Forschungs- und Verteidigungsorganisationen |

| Unternehmen und Finanzinstitutionen |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Fasertyp | Anti-Resonanz-Hollow-Core-Faser | |

| Photonische-Bandlücken-Hollow-Core-Faser | ||

| Verschachtelte Anti-Resonanz-Hollow-Core-Faser | ||

| Andere Hollow-Core-Fasertypen | ||

| Nach Anwendung | Telekommunikations-Backbone-Netzwerke | |

| Rechenzentrum-Interconnect | ||

| 5G- und 6G-Transportnetzwerke | ||

| Quantennetzwerke | ||

| Andere Anwendungen | ||

| Nach Endnutzerbranche | Telekommunikationsbetreiber | |

| Hyperscaler und Cloud-Anbieter | ||

| Forschungs- und Verteidigungsorganisationen | ||

| Unternehmen und Finanzinstitutionen | ||

| Andere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Hollow-Core-Fiber-Backbone-Netzwerke?

Der Markt für Hollow-Core-Fiber-Backbone-Netzwerke wurde 2025 auf 0,58 Milliarden USD bewertet, für 2026 auf 0,72 Milliarden USD geschätzt und soll bis 2031 mit einem CAGR von 37,97 % einen Wert von 3,6 Milliarden USD erreichen.

Welcher Fasertyp führt die Einführung heute an?

Anti-Resonanz-Hollow-Core-Faser führte 2025 mit einem Anteil von 48,61 %, da sie die stärkste kommerzielle Reife und die breiteste Fertigungsbasis aufwies.

Welche Anwendung wächst am schnellsten?

5G- und 6G-Transportnetzwerke werden voraussichtlich mit einem CAGR von 37,19 % bis 2031 am schnellsten wachsen, unterstützt durch die steigende Nachfrage nach latenzärmeren Mobilfunktransporten.

Welche Endnutzer prägen die Nachfrage am stärksten?

Telekommunikationsbetreiber hielten 2025 den größten Anteil von 44,44 %, während Hyperscaler und Cloud-Anbieter bis 2031 voraussichtlich mit 41,10 % am schnellsten wachsen werden.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 38,43 % bis 2031 das schnellste regionale Wachstum verzeichnen, unterstützt durch kommerzielle Rollout-Aktivitäten in China und fortschrittliche Forschungsfortschritte in Japan.

Was ist die größte Hürde für eine breitere Bereitstellung?

Die größte Hürde bleiben Kosten und Bereitstellungsbereitschaft, da Fertigungsausbeute, Spleißkomplexität und Felddienst-Kapazität weiterhin einen breiteren Rollout über Premium-Routen hinaus einschränken.

Seite zuletzt aktualisiert am: