Marktgröße und Marktanteil für Dairy Blends

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.51 Milliarden US-Dollar |

| Marktgröße (2031) | 5.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dairy Blends von Mordor Intelligence

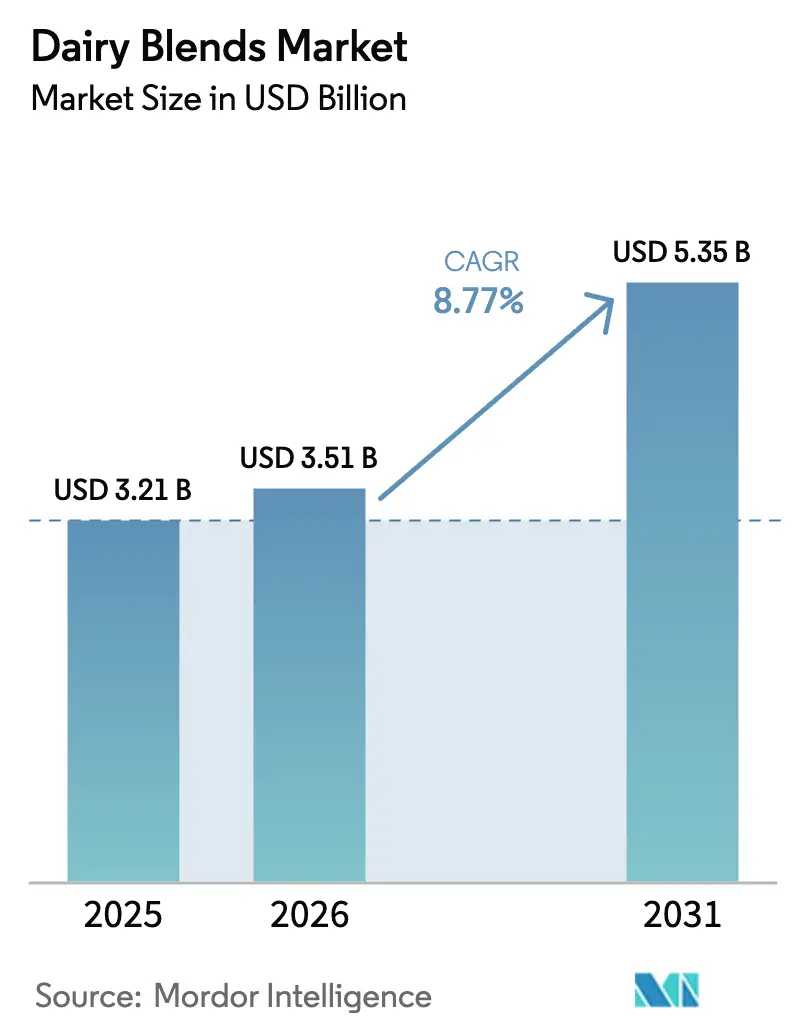

Es wird erwartet, dass der Markt für Dairy Blends von 3,21 Milliarden USD im Jahr 2025 auf 3,51 Milliarden USD im Jahr 2026 wächst und bis 2031 voraussichtlich 5,35 Milliarden USD erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,77 % während des Prognosezeitraums (2026–2031) entspricht. Dieses Wachstum deutet auf einen bedeutenden Wandel hin, wie Lebensmittelhersteller Kosten, Funktionalität und Nährwertaussagen in Anwendungen wie Backwaren, Süßwaren, Getränken und Säuglingsnahrung adressieren. Ein zunehmendes Bewusstsein für Gesundheit und Ernährung treibt die Verbrauchernachfrage nach Lebensmitteln an, die als nahrhaft und funktional wahrgenommen werden. Dairy Blends, insbesondere solche, die mit Proteinen, Vitaminen oder Mineralien angereichert sind, gewinnen als ausgewogene und vollwertige Optionen für verschiedene Altersgruppen an Beliebtheit. Diese Nachfrage ist besonders ausgeprägt in Märkten, in denen Zivilisationskrankheiten und Fitnesstrends den Konsum von proteinreichen und fettarmen Lebensmitteln fördern.

Wichtigste Erkenntnisse des Berichts

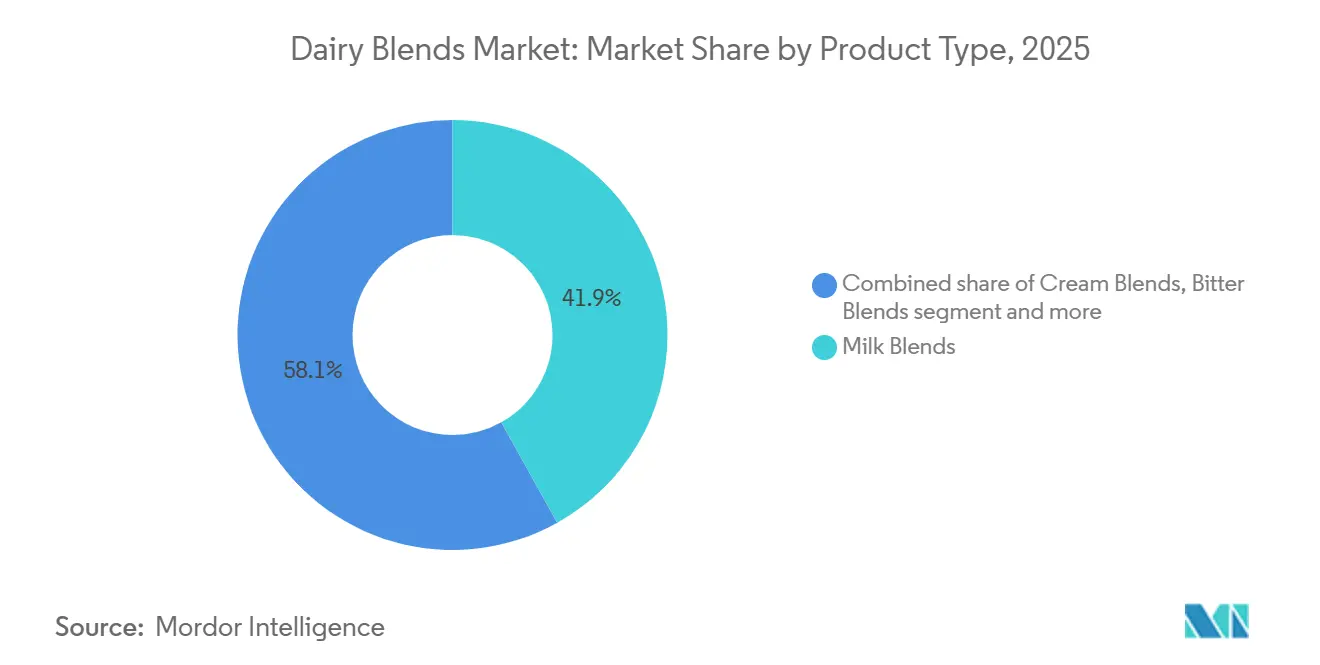

- Nach Produkttyp führten Milchmischungen mit einem Anteil von 41,91 % am Markt für Dairy Blends im Jahr 2025, während Buttermischungen bis 2031 voraussichtlich mit einer CAGR von 9,81 % wachsen werden.

- Nach Form erfasste Pulver im Jahr 2025 einen Anteil von 46,71 % an der Marktgröße für Dairy Blends, während Flüssig bis 2031 mit einer CAGR von 9,51 % voranschreitet.

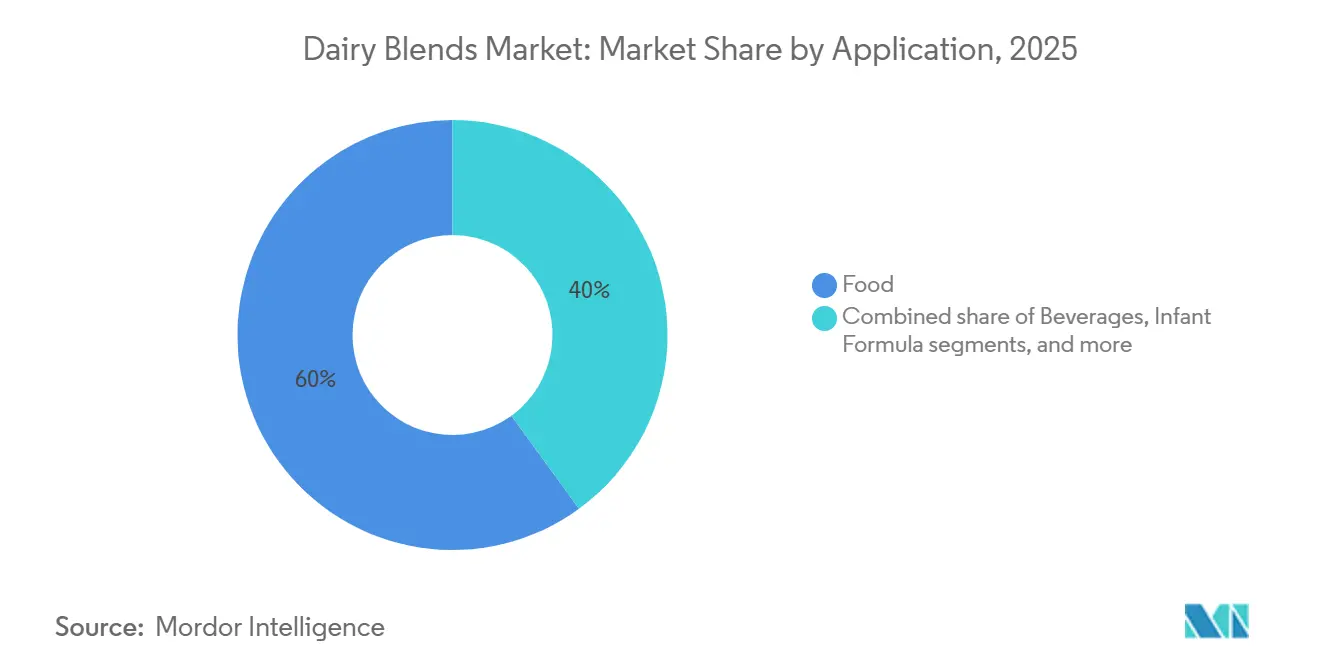

- Nach Anwendung entfielen 60,02 % des Umsatzes 2025 auf Lebensmittel, während Säuglingsnahrung zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,22 % wachsen wird.

- Nach Fettgehalt hielten Vollfettmischungen im Jahr 2025 einen Anteil von 49,08 %, während fettfreie Varianten bis 2031 mit einer CAGR von 9,34 % beschleunigen.

- Nach Geografie entfielen 28,91 % des Volumens 2025 auf Europa, und Asien-Pazifik ist auf dem Weg zu einer CAGR von 9,19 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Dairy Blends

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verwendung von Dairy Blends in Backwaren, Süßwaren und Getränken | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa für Backwaren; Asien-Pazifik für Getränke | Mittelfristig (2–4 Jahre) |

| Expansion des Gastronomie- und Schnellrestaurantsektors weltweit | +1.5% | Global, angeführt von der Urbanisierung in Asien-Pazifik und der Expansion von Ketten in Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach angereicherten und proteinreichen Milchprodukten | +1.6% | Kernmärkte Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Misch-, Verarbeitungs- und Haltbarkeitstechnologie | +1.3% | Global, frühe Einführung in Europa und Ozeanien | Langfristig (≥ 4 Jahre) |

| Zunehmende Präferenz für personalisierte Ernährung treibt Produktvielfalt an | +0.9% | Nordamerika und Europa, Ausbreitung in den städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Auf Jugendliche ausgerichtete Geschmacksinnovation und Marketing steigern die Attraktivität | +0.7% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verwendung von Dairy Blends in Backwaren, Süßwaren und Getränken

Hersteller von Backwaren und Süßwaren ersetzen reine Butter und Sahne durch kostenoptimierte Mischungen, die das Mundgefühl erhalten und gleichzeitig die Angaben zu gesättigten Fettsäuren auf den Nährwertkennzeichnungen reduzieren. Fonterra brachte 2024 in China Anchor Easy Bakery UHT-Sahne auf den Markt und richtete sich damit an industrielle Bäcker, die bei hohen Ofentemperaturen stabile Emulsionen benötigen, die nicht gerinnen. Getränkehersteller integrieren Dairy Blends in trinkfertige Kaffeespezialitäten und Proteinshakes, bei denen das Verhältnis von Molke zu Kasein die Schaumstabilität und die wahrgenommene Cremigkeit bestimmt. FrieslandCampina kooperierte im Januar 2024 mit Selecta, um flüssige Milch und Kaffeesahne in 16 europäischen Märkten zu liefern und sein Lattiz-Dosiersystem in Büropausenräumen zu integrieren. Eishersteller mischen Milchfeststoffe mit pflanzlichen Fetten, um den Gefrierpunkt zu senken und die Portionierbarkeit zu verbessern – eine Technik, die auch gegen Preisschwankungen bei Milchprodukten absichert. Süßwarenfüllungen in Schokoladen und Keksen verwenden zunehmend Dairy Blends, um spezifische Schmelzprofile zu erzielen, ohne die Kostenvolatilität von reiner Kakaobutter oder wasserfreiem Milchfett.

Expansion des Gastronomie- und Schnellrestaurantsektors weltweit

Das rasche Wachstum des Gastronomiesektors, insbesondere von Schnellrestaurants, ist ein wesentlicher Treiber für den globalen Markt für Dairy Blends. Restaurants und Schnellrestaurants benötigen große Mengen an stabilen, leicht handhabbaren Zutaten wie Milchpulvermischungen, Kaffeesahne, Pudding-/Teigmischungen, Soßenbasen und angereicherten Pulvern. Diese Zutaten helfen, die Verarbeitungszeit vor Ort zu reduzieren, Abfall zu minimieren und einen konsistenten Geschmack in mehreren Filialen zu gewährleisten. Da globale Ketten expandieren, verlangen sie zunehmend maßgeschneiderte Dairy Blends, die eine vorhersehbare Funktionalität wie Schaumbildung, Mundgefühl und haltbaren Proteingehalt zu niedrigeren Kosten im Vergleich zu Frischmilch bieten. Dieser Trend ermutigt Hersteller und Zutatenzulieferer, ihre Lieferkapazitäten zu innovieren und auszubauen. Im Jahr 2024 erreichten die Lebensmittelumsätze in Gastronomiebetrieben 1,52 Billionen USD, wobei Vollservicebetriebe 552,7 Milliarden USD und Betriebe mit eingeschränktem Service 550,7 Milliarden USD beitrugen[1]Quelle: U.S. Department of Agriculture, „Food Service Industry - Market Segments”, ers.usda.gov. Diese Dynamiken unterstützen direkt größere und konsistentere institutionelle Käufe von Dairy-Blend-Pulvern und Vormischungen für den Einsatz in Getränken, Desserts, Backwaren und herzhaften Anwendungen.

Wachsende Nachfrage nach angereicherten und proteinreichen Milchprodukten

Verbraucher wechseln von herkömmlicher Milch zu funktionellen Milchprodukten, die Protein, Kalzium, Vitamin D und Probiotika in einer einzigen Portion liefern. Dieser Trend unterstützt die Verwendung von Mischungen, die mit Molkenproteinisolat, Milchproteinkonzentrat und Mikronährstoffvormischungen formuliert sind. Im Jahr 2024 genehmigte die Europäische Union Eisenmilchkaseinat und Molkenproteinisolat als neuartige Zutaten, was es Herstellern ermöglicht, Joghurt und Käseanaloga anzureichern, ohne die Textur zu beeinträchtigen[2]Quelle: Europäische Union, „VERORDNUNG (EU) 2024/1821 DER KOMMISSION”, eur-lex.europa.eu. Darüber hinaus stellte die U.S. Food and Drug Administration (FDA) eine Anfrage zur Informationsbereitstellung (RFI) bezüglich der Herstellungsverfahren und Zutaten bestimmter Milchprodukte, die in der RFI als proteinreicher Joghurt, griechischer Joghurt oder Joghurt nach griechischer Art bezeichnet werden[3]Quelle: U.S. Food and Drug Administration, „FDA Issues Request for Information on High-Protein Yogurt”, fda.gov . Dies hat Formulierer dazu veranlasst, Molkenkonzentrate mit Magermilchpulver zu kombinieren. Sportnahrungsmarken reformulieren auch Proteinshakes mit Dairy Blends, die verbesserte Aminosäureprofile bieten, insbesondere einen höheren Leucingehalt, der für die Muskelproteinsynthese unerlässlich ist.

Fortschritte in der Misch-, Verarbeitungs- und Haltbarkeitstechnologie

Die Ultrahocherhitzung (UHT) erhitzt Dairy Blends auf 135–150 Grad Celsius für 2–5 Sekunden, wodurch Verderbnisbakterien effektiv abgetötet werden und gleichzeitig der Geschmack erhalten bleibt. Dieses Verfahren ermöglicht eine Umgebungshaltbarkeit von sechs bis neun Monaten und eliminiert Kühlkettenkosten in tropischen Klimazonen. Im Jahr 2025 investierte Fonterra 150 Millionen USD in eine UHT-Sahnefabrik in Neuseeland mit dem Ziel, südostasiatische Bäckereien zu beliefern, denen gekühlte Lagerhaltung fehlt. Die Technologie zur verlängerten Haltbarkeit (ESL) kombiniert Mikrofiltration zur Entfernung von Bakterien mit Pasteurisierung bei 72 Grad Celsius, was zu einer gekühlten Haltbarkeit von 60 bis 90 Tagen führt. Dies reduziert den Einzelhandelsabfall und ermöglicht längere Vertriebsfenster. Membranfiltration wird verwendet, um Milch in Protein-, Laktose- und Mineralfraktionen aufzuteilen, die dann in spezifischen Verhältnissen rekombiniert werden, um Anwendungsanforderungen zu erfüllen, wie z. B. proteinreiche Mischungen für die Sportnahrung, laktosearme Optionen für Asien-Pazifik-Märkte oder fettreiche Formulierungen für Premium-Eiscreme. Aseptische Verpackungsinnovationen von Unternehmen wie Tetra Pak und SIG Combibloc ermöglichen den Transport von Dairy Blends ohne Kühlung und erleichtern die Verteilung in ländliche Gebiete mit unzuverlässigen Kühlketten. Darüber hinaus schützt die Mikroverkapselung von Probiotika und Omega-3-Fettsäuren diese empfindlichen Zutaten während der thermischen Verarbeitung und ermöglicht die Herstellung von angereicherten Mischungen, die einer UHT-Behandlung standhalten können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohmilch- und Milchzutatenpreise erhöhen die Kosten | -1.2% | Global, akut in Europa und Ozeanien aufgrund von Wetter- und Futterkosten | Kurzfristig (≤ 2 Jahre) |

| Wachsender Wettbewerb durch pflanzliche und vegane Alternativen | -1.0% | Nordamerika und Europa, aufkommend im städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Haltbarkeitsbeschränkungen bei frischen und flüssigen Mischungsformaten | -0.6% | Schwellenmärkte mit schwacher Kühlkette; Südamerika, Afrika, Südostasien | Langfristig (≥ 4 Jahre) |

| Hohe Prävalenz von Laktoseintoleranz schränkt die Nachfrage ein | -0.8% | Kernregion Asien-Pazifik, Afrika, mit Ausbreitung nach Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohmilch- und Milchzutatenpreise erhöhen die Kosten

Die Rohmilchpreise erlebten aufgrund von Wetterstörungen, steigenden Futterkosten und Anpassungen der Herdengröße, die typischerweise Nachfrageänderungen um mehr als ein Jahr hinterherhinken, erhebliche Schwankungen. Der Buttermarkt zeigte eine erhebliche Volatilität, wobei die europäischen Spotpreise stark anstiegen, da eine verringerte Sahnenverfügbarkeit die Verarbeiter dazu veranlasste, der Käseproduktion zur Erzielung höherer Margen Vorrang zu geben. Mischer ohne langfristige Lieferverträge sahen sich während Milchpreisanstiegen mit Margendruck konfrontiert, da nachgelagerte Kunden Preisanpassungen während laufender Verträge ablehnten. Kleinere Genossenschaften, denen der Zugang zu den von multinationalen Verarbeitern genutzten Absicherungsinstrumenten zur Steuerung von Futter- und Milchkosten fehlte, waren stärker der Spotmarktvolatilität ausgesetzt. Futterkosten, die den größten Teil der Milchwirtschaftsausgaben ausmachen, wurden stark von den Mais- und Sojabohnenmärkten beeinflusst. Diese Märkte wiederum wurden von Energiepreisen und geopolitischen Ereignissen beeinflusst, was zu einer weitreichenden Volatilität in der gesamten Milchlieferkette führte.

Wachsender Wettbewerb durch pflanzliche und vegane Alternativen

Eine wachsende Zahl von Verbrauchern reduziert oder eliminiert tierische Produkte aufgrund von Bedenken hinsichtlich Laktoseintoleranz, Cholesterinaufnahme, Tierwohl und den Umweltauswirkungen der Milchwirtschaft. Dieser Trend ist besonders ausgeprägt bei jüngeren Bevölkerungsgruppen in städtischen Märkten, wo pflanzliche Getränke, Kaffeesahne und Proteinmischungen aus Mandel, Soja, Hafer, Erbsen und Kokosnuss als funktionelle Alternativen zu Milchprodukten in Getränken, Backwaren und Gastronomieanwendungen an Akzeptanz gewinnen. Aus Branchensicht erweitern Lebensmittel- und Getränkehersteller sowie Gastronomiebetreiber ihr pflanzliches Angebot, um sich an veränderte Ernährungspräferenzen anzupassen, was die Nachfrage nach traditionellen Milchprodukten schrittweise reduziert. Darüber hinaus weisen pflanzliche Produkte häufig „frei von”- und vegane Kennzeichnungen auf, die gesundheits- und nachhaltigkeitsbewusste Verbraucher ansprechen und Beschaffungsentscheidungen in institutionellen Kanälen und Schnellrestaurantkanälen erheblich beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Milchmischungen führen, während Buttermischungen beschleunigen

Milchmischungen hatten im Jahr 2025 einen Anteil von 41,91 %, während Buttermischungen voraussichtlich von 2026 bis 2031 mit einer Rate von 9,81 % wachsen werden. Dieses Wachstum wird voraussichtlich das von Milchmischungen und Rahmmischungen übertreffen, da Hersteller Milchfette mit Raps- oder Olivenöl kombinieren, um die Streichfähigkeit direkt aus dem Kühlschrank zu verbessern, ohne die mit der Hydrierung verbundenen Transfettbedenken. Milchmischungen dominieren den Markt aufgrund ihrer Verwendung als Basis für rekonstituierte Getränke, Joghurtkulturen und Säuglingsnahrung, bei denen die Aufrechterhaltung standardisierter Protein- und Laktoseverhältnisse für die Einhaltung gesetzlicher Vorschriften und sensorische Konsistenz unerlässlich ist. Rahmmischungen werden hauptsächlich in Kaffeesahne, Schlagsahne und Eiscrembasen verwendet, wo die Größe der Fettkügelchen eine Schlüsselrolle für die Schaumstabilität und das Mundgefühl spielt.

Andere Produkttypen wie Käsemischungen und Joghurtmischungen zielen auf kostensensible Segmente ab, indem sie Milchfeststoffe teilweise durch Stärken oder pflanzliche Proteine ersetzen. Dieser Ansatz hilft, die Inputkosten zu senken und gleichzeitig die Verbraucherakzeptanz aufrechtzuerhalten. Käsemischungen, die natürlichen Käse mit Emulgiersalzen und pflanzlichen Ölen kombinieren, werden in Pizzaketten aufgrund ihrer Fähigkeit, Schmelz- und Dehneigenschaften zu verbessern und eine konsistente Leistung unter Wärmelampen zu gewährleisten, weit verbreitet eingesetzt. Ebenso entspricht die wachsende Präferenz für Buttermischungen dem Verbraucherwunsch nach Bequemlichkeit, da streichfähige Formate die Notwendigkeit des Erweichens eliminieren. Darüber hinaus unterstützen aromatisierte Buttervarianten die Premiumisierung, indem sie höhere Preispunkte im Vergleich zu Standardbutterprodukten erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Pulverdominanz durch Flüssiginnovation herausgefordert

Pulverformate machten 46,71 % des Umsatzes 2025 aus, während flüssige Dairy Blends voraussichtlich von 2026 bis 2031 mit einer Rate von 9,51 % wachsen werden. Dieses Wachstum wird durch Ultrahocherhitzungs- und Technologien zur verlängerten Haltbarkeit unterstützt, die eine Umgebungsverteilung ermöglichen und die Notwendigkeit einer Kühlkettenlogistik in Schwellenmärkten eliminieren. Die Ultrahocherhitzungsverarbeitung beinhaltet das Erhitzen des Produkts auf eine Temperatur von 135–150 Grad Celsius für einige Sekunden, wodurch es effektiv sterilisiert wird und eine längere Haltbarkeit ohne Kühlung ermöglicht wird. Die Verarbeitung zur verlängerten Haltbarkeit hingegen kombiniert Mikrofiltration zur Entfernung von Bakterien mit Pasteurisierung bei 72 Grad Celsius. Dieses Verfahren führt zu einer gekühlten Haltbarkeit von 60 bis 90 Tagen, was den Einzelhandelsabfall erheblich reduziert und längere Vertriebsfenster ermöglicht. Diese Fortschritte treiben die Nachfrage nach flüssigen Dairy Blends an, insbesondere in Regionen, in denen die Kühlketteninfrastruktur begrenzt ist.

Pulverformate dominieren weiterhin bei Säuglingsnahrung, Sportnahrung und Notfallnahrungsmittelhilfe aufgrund ihrer langen Haltbarkeit, des geringen Versandgewichts und der Eignung für die Umgebungslagerung, insbesondere in Regionen mit unzuverlässiger Stromversorgung. Andere Formate wie Kondens- und Verdampfungsmilch bedienen Nischenanwendungen in Süßwaren und Backwaren, wo ein hoher Feststoffgehalt und karamellisierte Aromen bevorzugt werden. Das Wachstum bei flüssigen Formaten ist hauptsächlich in der Gastronomie zu beobachten, wo gebrauchsfertige Produkte den Rekonstituierungsaufwand reduzieren, und bei trinkfertigen Einzelhandelsgetränken, wo Verbraucher bereit sind, einen Aufpreis für Bequemlichkeit zu zahlen. Investitionen in die Kühlketteninfrastruktur in Asien-Pazifik und Afrika erleichtern die Verteilung von Flüssigmischungen in städtische Zentren, obwohl ländliche Gebiete aufgrund von Infrastrukturbeschränkungen weiterhin auf Pulverformate angewiesen sind.

Nach Anwendung: Stärke des Lebensmittelsektors gegenüber dem Anstieg der Säuglingsnahrung

Lebensmittelanwendungen machten 60,02 % des prognostizierten Umsatzes im Jahr 2025 aus. Das Segment Säuglingsnahrung wird voraussichtlich zwischen 2026 und 2031 mit einer Rate von 9,22 % wachsen. Dieses Wachstum wird durch steigende Geburtenraten in Indien und Indonesien, strengere Nährstoffanreicherungsvorschriften in China und eine wachsende Präferenz für Premiumprodukte unter Eltern der Mittelschicht angetrieben, die kognitive und immunologische Gesundheitsvorteile für ihre Kinder suchen. In Indien expandiert der Markt für Säuglingsnahrung aufgrund zunehmender Urbanisierung und höherer Erwerbsbeteiligung von Frauen, was die Stilldauer verkürzt hat. Dies hat zu einer größeren Nachfrage nach Folge- und Kleinkindnahrung geführt, die Molkenprotein, DHA und Präbiotika enthält. In China schreibt der Standard GB 10765-2021 spezifische Verhältnisse von Protein, Fett und Mikronährstoffen vor, was Hersteller dazu verpflichtet, präzise Mischungen aus demineralisierter Molke, Laktose und anderen Zutaten zu verwenden, um die gesetzlichen Anforderungen zu erfüllen. Diese Faktoren wirken zusammen als wesentliche Treiber für den Markt für Dairy Blends, da Hersteller zunehmend auf milchbasierte Zutaten wie Molkenprotein und Laktose angewiesen sind, um Produkte zu formulieren, die regulatorischen Standards und Verbraucherpräferenzen für ernährungsphysiologische und funktionelle Vorteile entsprechen.

Lebensmittelanwendungen umfassen Backwaren, die Emulgierung und Feuchtigkeitsretention erfordern, Süßwarenfüllungen mit spezifischen Schmelzprofilen, Eiscrembasen, die Fett und Feststoffe für die Portionierbarkeit ausbalancieren, und Käseanaloga, die zur Optimierung von Kostenstrukturen entwickelt wurden. Das Backwarensegment bleibt ein bedeutendes Lebensmitteluntersegment, da Dairy Blends die Teigverarbeitbarkeit verbessern, die Haltbarkeit durch effektives Feuchtigkeitsmanagement verlängern und einen reichen Geschmack ohne die Kostenschwankungen bieten, die mit reiner Butter oder Sahne verbunden sind. Süßwarenhersteller verwenden Milchfeststoffe in Kombination mit Kakaobutter-Ersatzstoffen, um die Inputkosten zu senken und gleichzeitig den gewünschten Knack und Glanz bei Schokoladenüberzügen beizubehalten. Eishersteller passen die Verhältnisse von Milchfett und fettfreien Milchfeststoffen an, um Gefrierpunkte und Textur zu steuern, wobei Premiummarken einen höheren Milchgehalt bevorzugen und Wertmarken pflanzliche Fette einbeziehen. Käseanaloga nutzen natürlichen Käse, Emulgiersalze und Stärken, um Schmelz- und Dehneigenschaften zu verbessern, was sie zu einer bevorzugten Wahl für Pizzaketten und Sandwichhersteller macht, die eine konsistente Leistung anstreben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fettgehalt: Vollfettführerschaft trifft auf fettfreie Innovation

Vollfettformate machten 49,08 % des Marktes im Jahr 2025 aus, angetrieben durch ihren überlegenen Geschmack, ihr Mundgefühl und ihre Sättigungswirkung. Fettfreie Dairy Blends werden voraussichtlich von 2026 bis 2031 mit einer Rate von 9,34 % wachsen, angetrieben durch die Nachfrage von Sportnahrungsmarken, Gewichtsmanagementprogrammen und gesundheitsbewussten Verbrauchern, die Proteindichte gegenüber der Kalorienaufnahme priorisieren. Sportnahrungsmarken reformulieren Proteinshakes mit fettfreien Dairy Blends, um Protein-Kalorien-Verhältnisse zu optimieren, und zielen auf Sportler ab, die die Makronährstoffaufnahme überwachen und den Leucingehalt für die Muskelproteinsynthese betonen.

Fettarme Mischungen, definiert als Produkte mit weniger als 3 Gramm Fett pro Portion, bieten eine Balance zwischen verbessertem Mundgefühl im Vergleich zu fettfreien Optionen und einer gesünderen Wahrnehmung im Vergleich zu Vollfettprodukten. Vollfettmischungen dominieren Anwendungen wie Eiscreme, Premium-Joghurt und Käse, da die Fettkügelchen in diesen Produkten den Geschmack verbessern und zur cremigen Textur beitragen, die mit Genuss verbunden ist. Butter- und Rahmmischungen werden als Vollfett eingestuft aufgrund ihres hohen Fettgehalts, der bei Butter 80 % übersteigt und bei Sahne zwischen 30–40 % liegt, da dieser Fettgehalt für ihre Funktionalität unerlässlich ist. Die Nachfrage nach fettfreien Produkten konzentriert sich hauptsächlich in Nordamerika und Europa, angetrieben durch Bedenken hinsichtlich Fettleibigkeit und chronischer Krankheiten, während Asien-Pazifik und Südamerika eine Präferenz für Vollfettprodukte zeigen, die in Regionen, in denen Unterernährung ein erhebliches Problem darstellt, Energiedichte liefern.

Geografische Analyse

Europa hatte im Jahr 2025 einen bedeutenden Marktanteil von 28,91 %, unterstützt durch seine fortschrittliche Verarbeitungsinfrastruktur und eine stetige Nachfrage nach hochwertigen Milchprodukten. Wichtige Produktionszentren in Deutschland, Frankreich und den Niederlanden tragen zur Marktstärke der Region bei. Die Marktreife Europas zeigt sich in seinem Fokus auf Premiumisierung, Nachhaltigkeitszertifizierungen und Genehmigungen neuartiger Zutaten, die funktionelle Dairy Blends ermöglichen. Der europäische Markt sieht sich jedoch mit mehreren betrieblichen Herausforderungen konfrontiert, wie strengen Umweltvorschriften, gelegentlichen Krankheitsausbrüchen und Bedenken der Landwirte im Zusammenhang mit Steuer- und Subventionsrahmen. Diese Faktoren beeinflussen die Produktionskapazität und die Marktdynamik in der Region.

Die Region Asien-Pazifik wird voraussichtlich von 2026 bis 2031 mit einer Rate von 9,19 % wachsen. Diese Expansion wird durch eine steigende Nachfrage nach Säuglingsnahrung in China und Indien, Urbanisierung, die die Einführung praktischer Milchprodukte unterstützt, und steigende Einkommen, die proteinreiche Ernährung ermöglichen, angetrieben. Schlüsselfaktoren wie wachsendes verfügbares Einkommen, rasche Urbanisierung und ein gesteigertes Gesundheitsbewusstsein in wichtigen Märkten wie China, Indien und Japan unterstützen dieses Wachstum weiter. Der Markt profitiert auch von robusten staatlichen Förderprogrammen und strategischen Kooperationen innerhalb der Branche. Darüber hinaus tragen Fortschritte in der Laktoseentfernungstechnologie spezifischen Ernährungsbedürfnissen in asiatischen Märkten Rechnung und tragen zum anhaltenden Wachstum in der Region bei.

Nordamerika hält weiterhin eine starke Marktposition, während in Südamerika sowie im Nahen Osten und Afrika aufkommende Chancen erkennbar sind. Der Nahe Osten und Afrika zeigen insbesondere ein erhebliches Wachstumspotenzial, das durch zunehmende Urbanisierung und steigenden Milchkonsum angetrieben wird. Diese Regionen stehen jedoch vor Herausforderungen wie Infrastrukturbeschränkungen und komplexen regulatorischen Rahmenbedingungen, die Markteintritts- und Expansionsstrategien beeinflussen können. Trotz dieser Herausforderungen bleiben sie wichtige Wachstumsbereiche für Marktteilnehmer, die eine geografische Diversifizierung anstreben.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Dairy Blends beginnt mit der Rohmilchbeschaffung und der Extraktion von Milchfraktionen (Sahne/Butterfett, Magermilchfeststoffe, Molke und Milchproteine) und fügt dann nicht-milchbasierte funktionelle Inputs wie Emulgatoren (z. B. Mono- und Diglyceride), Stabilisatoren, Salz und Mikronährstoffvormischungen hinzu. Vorgelagerte Lieferanten umfassen Molkereigenossenschaften und Milchverarbeiter, die Milch in standardisierte Zutaten (Magermilchpulver, Molkenproteinkonzentrate/-isolate, Milchproteinkonzentrate) umwandeln, die Mischer verwenden, um Protein-Fett-Verhältnisse und Laktosespiegel für Anwendungen von Backwaren und Getränken bis hin zu Säuglingsnahrung zu steuern.

Die mittelstufige Fertigung konzentriert sich auf Fraktionierung und Formulierung unter Verwendung von Hochschermischung, Homogenisierung und kontrollierter Wärmebehandlung, um stabile Emulsionen und konsistente funktionelle Leistung aufzubauen, gefolgt von Verpackung (einschließlich aseptischer Formate) und Qualitätskontrolle für Sicherheit und Kennzeichnungsaussagen. Die nachgelagerte Kette verläuft über den B2B-Zutatenvertrieb an Lebensmittel- und Getränkehersteller sowie Gastronomiebetriebe, wo die Logistikzuverlässigkeit eine Einschränkung darstellt, da Zutaten als Pulver und UHT/ESL-Flüssigkeiten mit routenabhängigem Frachtrisiko über Grenzen transportiert werden. Jüngste Kapazitäts- und Partnerschaftsmaßnahmen zeigen auch, dass Akteure die Integration für spezialisierte Proteine verstärken, darunter die Investition der DMK Group von 26 Millionen EUR im Mai 2026 für eine WPC80-Anlage in Edewecht (7.000 Tonnen pro Jahr) und der Abschluss einer strategischen Partnerschaft von Actus Nutrition mit Darigold im Juni 2026 zur Nutzung von Verarbeitungs- und Versorgungsnetzwerken in Jerome, Idaho und Sunnyside, Washington für Milchproteine und Spezialzutaten.

Wettbewerbslandschaft

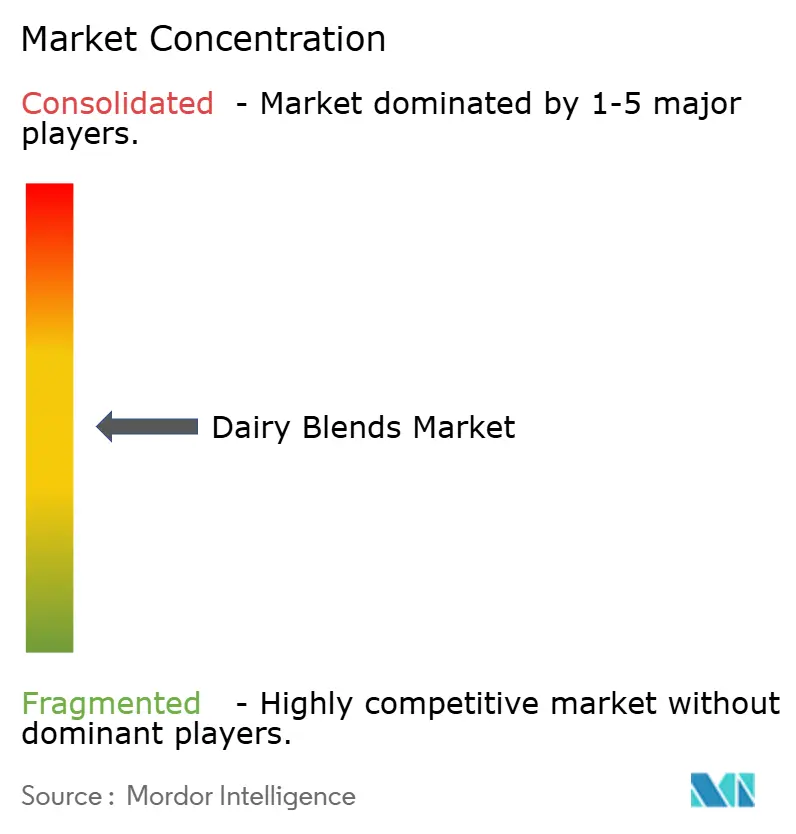

Der Markt für Dairy Blends weist eine moderate Fragmentierung auf, wobei wichtige Akteure wie All American Foods, Royal FrieslandCampina NV und Cargill starke Marktpositionen halten. Dieses Wettbewerbsumfeld fördert sowohl die Konsolidierung unter großen Unternehmen als auch das Entstehen von Nischenspezialisten. Unternehmen nutzen zunehmend technologische Fortschritte, um sich zu differenzieren, mit nennenswerten Investitionen in Membranfiltrationstechnologien, KI-gesteuerte Prozessoptimierung und nachhaltige Verpackungslösungen. Branchenorganisationen betonen die wachsende Rolle der künstlichen Intelligenz im Molkereibetrieb, insbesondere bei der Steigerung der Effizienz und der Ausrichtung der Produktion an sich entwickelnden Verbraucherpräferenzen.

Die Konsolidierung gestaltet die Wettbewerbslandschaft weiter um, wie die Fusion von Fonterras neuseeländischen und australischen Verbrauchergeschäften im Februar 2024 zur Gründung von Fonterra Oceania zeigt. Solche Initiativen spiegeln breitere Strategien wider, die darauf abzielen, die Marktpräsenz zu stärken, den Betrieb zu optimieren und Skaleneffekte zu erzielen. Gleichzeitig schreitet der Markt durch Innovationen wie personalisierte Ernährungslösungen, hybride Milch-Pflanzen-Formulierungen und anwendungsspezifische Mischungen für Schwellenmärkte voran. Es gibt auch eine zunehmende Betonung von laktosefreien und funktionell verbesserten Dairy Blends, um vielfältige Verbraucherbedürfnisse zu erfüllen.

Die Wettbewerbsdynamik wird weiter durch neue Marktteilnehmer beeinflusst, die traditionelle Vertriebskanäle mit nachhaltigkeitsorientierten Ansätzen stören. Als Reaktion darauf verstärken etablierte Akteure Innovationspartnerschaften und erhöhen Investitionen in fortschrittliche Verarbeitungstechnologien. Diese strategischen Maßnahmen unterstreichen die Anpassung der Branche an sich verändernde Verbraucherbedürfnisse und betonen die entscheidende Rolle von Effizienz, Innovation und Nachhaltigkeit bei der Aufrechterhaltung eines Wettbewerbsvorteils im globalen Markt für Dairy Blends.

Marktführer im Bereich Dairy Blends

All American Foods Inc.

Kerry Group plc

Royal FrieslandCampina NV

Cargill Incorporated

Fonterra Co-operative Group Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsausblick

Die Chancen weiten sich für anwendungsspezifische, funktionsorientierte Mischungen aus, bei denen Kunden für Leistung, Compliance und vereinfachte Produktion zahlen, insbesondere für Backcremes und Toppings, trinkfertige Getränke und Säuglingsnahrungsbasen, die eine enge Kontrolle von Protein, Fett und Mikronährstoffen erfordern. Auf der Angebotsseite schafft neue und erweiterte Mischkapazität Freiraum für maßgeschneiderte Vormischungen (Anti-Klumpen-Käsesysteme, proteinreiche Pulver und stabilisierte Flüssigmischungen), neben der Co-Entwicklung mit Industriekunden, die kürzere Reformulierungszyklen und weniger SKU-Änderungen wünschen.

Jüngste Investitionen und Anlagenstart-ups bieten praktische Belege für den Kapazitätsaufbau, der die Kommerzialisierung von maßgeschneiderten Dairy Blends und Hybridsystemen unterstützen kann. Idaho Milk Products nahm im Juni 2026 die Produktion in einer 190 Millionen USD teuren Anlage in Jerome, Idaho auf, die Hochkapazitäts-Trockenpulvermischung (bis zu 120 Millionen Pfund jährlich) mit der Eiscremherstellung integriert, was eine schnellere Skalierung von gemischten Milchzutatensystemen für Lebensmittel- und Getränkekunden unterstützt. Allied Blending schloss im September 2024 eine Erweiterung von 50.000 Quadratfuß in Keokuk, Iowa ab, um die Kapazität für funktionelle Mischungen zu erhöhen, während Chobani im April 2025 mit dem Bau einer 1,2 Milliarden USD teuren Milchverarbeitungsanlage in Rome, New York begann (mit einem Ziel von etwa 12 Millionen Pfund Milch pro Tag), was die Verlagerung hin zu größeren, stärker integrierten Verarbeitungsstandorten für eine konsistente Versorgung mit standardisierten Milchbasen und angereicherten Mischungskomponenten verstärkt.

Jüngste Branchenentwicklungen

- Juni 2026: Idaho Milk Products nahm die Produktion in einer neuen 190 Millionen USD teuren Anlage in Jerome, Idaho auf, die Eiscremherstellung mit Hochkapazitäts-Trockenpulvermischung kombiniert. Der Standort fügt bis zu 120 Millionen Pfund jährliche Mischkapazität hinzu und unterstützt eine schnellere Skalierung von maßgeschneiderten Dairy-Blend-Pulvern für industrielle Lebensmittel- und Getränkekunden.

- Mai 2025: Farm Dairy und PlanetDairy schlossen eine Partnerschaft zur Entwicklung von Milchmischungen, die Milchprodukte mit pflanzlichen Zutaten kombinieren. Die Zusammenarbeit erweiterte den Werkzeugkasten für hybride Formulierungen für Marken, die Milchgeschmack und -funktionalität suchen und gleichzeitig pflanzliche Komponenten für Positionierung und Zutatenflexibilität einbeziehen.

- Juli 2024: FrieslandCampina eröffnete über seine Tochtergesellschaft Frisian Flag Indonesia eine neue Milchverarbeitungsanlage in Cikarang, West-Java. Die Anlage unterstützt die lokale Produktion von Milchprodukten einschließlich Dairy Blends, stärkt die regionale Versorgung für Südostasien und reduziert die Abhängigkeit von importierten Fertigwaren für zeitkritische Formate.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Dairy Blends kommerziell hergestellte Mischungszutaten, bei denen Milchkomponenten mit anderen Zutaten kombiniert werden, um gezielte Funktionalität in Lebensmittel- und Getränkeformulierungen sowie Ernährungsprodukten zu liefern, und er wird als Umsatz auf Herstellerebene gemessen.

Ausschlüsse aus dem Umfang: Eigenständige Milchzutaten, die als einzelne Rohstoffe verkauft werden, sowie interne oder vor-Ort-Mischungen durch Endverbraucher sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Milchmischungen

- Rahmmischungen

- Buttermischungen

- Sonstige

- Nach Form

- Pulver

- Flüssig

- Sonstige

- Nach Anwendung

- Lebensmittel

- Backwaren

- Süßwaren

- Eiscreme

- Käse

- Joghurt

- Sonstige Lebensmittelanwendungen

- Getränke

- Säuglingsnahrung

- Sonstige Anwendungen

- Lebensmittel

- Nach Fettgehalt

- Vollfett

- Fettarm

- Fettfrei

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die Branchenstruktur, typische Mischungsformate und regionale Nachfragesignale zu kartieren, bevor die Modellierung begann. Wir haben öffentliche Quellen wie das USDA und andere nationale Landwirtschaftsministerien für Trends bei Milch-, Butterfett- und Pulverproduktion, FAOSTAT für Länderproduktionsbilanzen, UN Comtrade für Milchhandelsströme sowie Codex Alimentarius und Lebensmittelsicherheitsbehörden für Zutaten-Kennzeichnungs- und Zusammensetzungsregeln herangezogen.

Um diese Signale in eine Größenbasis umzuwandeln, haben wir auch Unternehmensgeschäftsberichte, Investorenpräsentationen, Produktspezifikationsblätter und seriöse Presseberichte überprüft, um zu verstehen, wo Mischungen verwendet werden (z. B. Backwaren, Süßwaren und Ernährung). In begrenztem Umfang wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten, Patente und Handelsdaten auf Versandebene genutzt, um Querprüfungen zu beschleunigen, wo öffentliche Daten zu langsam oder nicht länderübergreifend vergleichbar waren. Die hier aufgeführten Desk-Quellen sind nur illustrativ, und viele weitere öffentliche und Drittanbieter-Referenzen wurden für die Erhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit wurde durch Interviews und kurze Umfragen mit Zutatenproduzenten, Distributoren, Produktentwicklern und Beschaffungsteams bei Lebensmittelverarbeitern abgeschlossen, gefolgt von regionalen Nachfassaktionen zur Klärung von Inkonsistenzen in den Desk-Inputs. Die Eingaben der Befragten wurden verwendet, um zu bestätigen, was typischerweise als Mischung im Vergleich zu einer einzelnen Milchzutat verkauft wird, um das durchschnittliche Preisverhalten zu validieren und die Einführung in wichtigen Anwendungsbereichen in APAC, EMEA und Amerika zu überprüfen.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Oberste Ebene: 34 % | Führungskräfte (CXOs): 19 % | APAC: 42 % |

| Mittlere Ebene: 45 % | Funktions-/Bereichsleiter: 27 % | EMEA: 35 % |

| Kleinere Akteure: 21 % | Manager: 54 % | Amerika: 23 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung wurde mit einem kombinierten Top-down- und Bottom-up-Ansatz durchgeführt, bei dem regionale Nachfragesignale für Milchzutaten und Handelssignale zunächst in einen adressierbaren Mischungsnachfragepool rekonstruiert und dann gegen die Realität von Lieferanten und Kanälen geprüft wurden. Die Top-down-Seite stützte sich auf Milchproduktionsbilanzen, Indikatoren für die Verarbeitungslebensmittelproduktion und Handelsbewegungen für wichtige Milchinputs, die dann durch die Mischungsdurchdringung nach Anwendung und typische Mischungseinschlussraten gefiltert wurden.

Diese Gesamtwerte wurden durch selektive Bottom-up-Annäherungen bestätigt, hauptsächlich durch Stichproben-Preis-mal-Volumen-Prüfungen für häufig gehandelte Mischungsformate sowie Umsatzaufteilungen aus öffentlichen Offenlegungen, die durch Interviews validiert wurden. Wo direkte Volumeninformationen fehlten, wurden Lücken mit Proxy-Logik basierend auf benachbarten Märkten mit ähnlicher Milchverarbeitungsintensität geschlossen und dann mit lokalem Expertenfeedback angepasst.

Für die Prognose wurde eine Szenarioanalyse verwendet, da die Nachfrage von einer kleinen Anzahl praktischer Treiber geprägt wird, die sich regional unterschiedlich entwickeln können, wie z. B. Milchfettverfügbarkeit und Preiszyklen, Wachstum der Verarbeitungslebensmittel- und Backwarenproduktion, Reformulierung hin zu kostenoptimierten Fettsystemen, das Tempo von Clean-Label- und Nährwertaussagen sowie die Importabhängigkeit in Defizitmärkten. Diese Variablen wurden mit konservativen, Basis- und schnelleren Wachstumsszenarien fortgeschrieben, und der endgültige Ausblick wurde auf das abgestimmt, was Interviewpartner als machbare Beschaffungs- und Formulierungszeiträume beschrieben haben.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Schritten validiert, beginnend mit Varianzprüfungen über Regionen und Anwendungen hinweg, dann Querprüfung implizierter Preise und Pro-Tonnen-Werte gegen das, was Interviewpartner als typische Transaktionsbereiche beschrieben haben. Wenn ungewöhnliche Sprünge auftraten, haben wir die zugrunde liegenden Inputs erneut überprüft, und Rückkontakte wurden ausgelöst, um zu bestätigen, ob die Änderung von Preisen, Mixverschiebungen oder einem echten Nachfrageanstieg herrührte.

Vor der Freigabe durchlaufen das Modell und die Annahmen eine interne Überprüfung, damit Berechnungen, Einheiten und Währungsumrechnungen über die gesamte Zeitreihe konsistent sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse die Milchinputkosten, Handelsbeschränkungen oder wichtige Formulierungsänderungen beeinflussen, gefolgt von einer abschließenden Prüfung vor der Lieferung, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgrößenbestimmung für Dairy Blends von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Dairy Blends stimmen oft nicht überein, weil jede Studie die Grenze unterschiedlich zieht, was als Mischung gilt, und weil Preise und Volumen nicht auf die gleiche Weise über Regionen hinweg beobachtet werden. Unterschiede im für die Größenbestimmung verwendeten Jahr, im Währungszeitpunkt und darin, wie viel der Lebensmittelzutatenwertschöpfungskette einbezogen wird, können ebenfalls die Gesamtwerte verschieben.

Eigenständige Milchpulver und andere Einzelzutaten-Milchrohstoffe liegen außerhalb des Umfangs von Mordor Intelligence, sodass einige breitere Zutatenstudien je nachdem, was sie in denselben Bereich bündeln, zu einer niedrigeren oder höheren Zahl gelangen können. Eine weitere häufige Lücke entsteht durch die Behandlung aller Milchverwendungen in Backwaren und Süßwaren als Mischungen, auch wenn die Beschaffung als separate Butterfett- und Pulverinputs erfolgt und diese dann intern gemischt werden. Der Aktualisierungsrhythmus ist ebenfalls wichtig, da Milchfett- und Pulverpreise schnell schwanken können und ein verzögerter Durchschnitt eine umsatzbasierte Marktgröße um einen merklichen Betrag verschieben kann.

Benchmarkvergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,51 Milliarden USD (2026) | |

| Branchenforschungsanbieter A | 2,59 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und einen anderen Umsatzerfassungspunkt und scheint einige Einzelzutaten-Milchverwendungen im Zusammenhang mit Anwendungen einzubeziehen, ohne konsequent kommerzielle Mischungsverkäufe von internem Anlagenmischen zu trennen. |

| Regionale Unternehmensberatung B | 2,60 Milliarden USD (2024) | Verankert die Größenbestimmung an einem Wert von 2024 und wendet eine breite Wachstumsrate an, mit begrenzter Transparenz darüber, wie Mischungsdurchdringung und Mischungseinschlussraten nach Region und Endverwendung angepasst werden, was den Ausgangswert komprimieren kann. |

Über die drei Zahlen hinweg wird die Streuung hauptsächlich durch die Jahresausrichtung und die Definition dessen erklärt, was als fertiges Gemisch verkauft wird im Vergleich zu dem, was vom Kunden gemischt wird. Indem die Inputs an beobachtbaren Produktions- und Handelssignalen verankert und dann Durchdringungs- und Preisannahmen durch Interviews auf den Prüfstand gestellt werden, bleibt die Schätzung auf klare, wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Dairy Blends im Jahr 2026?

Die Marktgröße für Dairy Blends erreichte im Jahr 2026 3,51 Milliarden USD und ist auf dem Weg zu 5,35 Milliarden USD bis 2031.

Welcher Produkttyp wächst am schnellsten?

Buttermischungen werden voraussichtlich das schnellste Wachstum mit einer CAGR von 9,81 % zwischen 2026 und 2031 verzeichnen, angetrieben durch streichfähige Innovationen.

Warum gewinnen flüssige Mischungen Marktanteile?

UHT- und ESL-Verarbeitung ermöglicht den Transport flüssiger Mischungen ohne Kühlung, was die Nachfrage in der Gastronomie und im Einzelhandel in Schwellenmärkten antreibt.

Was treibt die Nachfrage nach Säuglingsnahrung für Dairy Blends an?

Strengere Nährstoffvorschriften in China und steigende Geburtenraten in Indien und Indonesien erfordern präzise gemischte Basen, die reich an Milchproteinen sind.

Seite zuletzt aktualisiert am: